PENGARUH PENGENDALIAN INTERNAL, KOMPETENSI SUMBER

DAYA MANUSIA, DAN BUDAYA ETIS ORGANISASI TERHADAP

KUALITAS LAPORAN KEUANGAN

(Studi Kasus Koperasi Simpan Pinjam di Kecamatan Buleleng)

1

Putu Mery Oktaviyanti,

1Nyoman Trisna Herawati,

2Ananta Wikrama Tungga Atmadja

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Tujuan penelitian ini adalah untuk membuktikan secara empiris pengaruh pengendalian internal, kompetensi sumber daya manusia, dan budaya etis organisasi terhadap kualitas laporan keuangan. Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data primer yang diperoleh dari kuesioner dan diukur dengan menggunakan skala likert. Populasi penelitian ini adalah pegawai bagian akuntansi/keuangan pada 31 Koperasi Simpan Pinjam di Kecamatan Buleleng yang berjumlah 112 orang. Metode pemilihan sampel penelitian ini menggunakan purposive sampling. Sampel yang digunakan penelitian ini adalah pegawai bagian keuangan/akuntansi yang bekerja di 16 Koperasi Simpan Pinjam di Kecamatan Buleleng yang berjumlah 38 orang. Teknik analisis data yang digunakan adalah analisis regresi linier berganda dengan menggunakan SPSS 24.0 for Windows.

Hasil penelitian ini menunjukan bahwa secara parsial pengendalian internal, kompetensi sumber daya manusia, dan budaya etis organisasi berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Kata kunci: pengendalian internal, kompetensi sumber daya manusia, budaya etis organisasi, kualitas laporan keuangan.

Abstract

The purpose of this study was to prove empirically the effect of internal control, human resource competence, and organization ethic culture on the quality of financial statements. This research is a quantitative research using primary data obtained from the questionnaire and measured through Likert scale. The population of this research was the accounting/financial officers at 31 Savings and Loans Cooperatives in Buleleng Sub-District, which are 112 people. The method of sample selection was purposive sampling. The sample used in this research was the financial/accounting officers who worked in 16 Savings and Loans Cooperatives in Buleleng Sub-district which amounted to 38 people. The data analysis technique used was multiple linear regression analysis using SPSS 24.0 for Windows.

The results of this study showed that partially internal control, human resource competence, and organization ethic culture had a positive and significant impact on the quality of financial statements.

Keywords: internal control, human resource competence, organization ethic culture, the quality of financial statements.

PENDAHULUAN

Penyaluran atau pemberian kredit kepada perusahaan kecil dan menengah (UKM) merupakan salah satu bisnis utama dan terbesar hampir pada sebagian besar lembaga keuangan termasuk koperasi.Pemerintah secara tegas menetapkan bahwa dalam rangka pembangunan nasional dewasa ini, koperasi harus menjadi tulang punggung dan wadah perekonomian rakyat. Kebijaksanaan pemerintah ini sesuai dengan Undang-Undang Dasar 1945 pasal 33 ayat 1 yang menyatakan bahwa perekonomian disusun sebagai usaha bersama berdasarkan asas kekeluargaan. Menurut Undang-Undang Koperasi No. 25 tahun 1992 Pasal 1, koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Oleh karena itu, koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan dan bertujuan untuk menyejahterakan anggotanya.

Koperasi mengalami berbagai permasalahan yang dihadapi dalam perkembangannya. Sejumlah 44 koperasi dari seluruh koperasi yang ada di Kabupaten Buleleng dinyatakan tidak sehat, sebagian dari koperasi tersebut diambang kebangkrutan (www.beritabali.com). Koperasi yang tidak sehat dan bahkan mengalami kebangkrutan penyebab utamanya pada kecurangan pengelolaan keuangan yang diduga karena lemahnya sistem pengendalian internal dan moralitas individu (pelaku) koperasi masih rendah. Selain itu terjadi kasus di Koperasi Simpan Pinjam terkait penggelapan uang sebesar Rp. 21.578.000,-. Dimana kasus ini terjadi pada bulan desember 2015 yang dilakukan oleh salah satu karyawan Koperasi Simpan Pinjam Pusko Very Unit Singaraja, Jalan pulau Serangan Blok C No. 17 Singaraja. Karyawan tersebut bernama Heri noris Julianda (24) warga Desa Penglatan

Buleleng, akibat dari perbuatannya Koperasi Simpan Pinjam Pusko Veri Unit Singaraja mengalami kerugian sebesar Rp. 21.578.000,-. Motifnya, Komang Heri Noris selaku karyawan koperasi tersebut tidak pernah menyetorkan uang yang diterima dari para nasabah yang melakukan pembayaran (www.dewatanews.com). Koperasi Simpan Pinjam di Kecamatan Buleleng terdapat 31 koperasi yang tersebar dibeberapa tempat di wilayah Kecamatan Buleleng, di antaranya 20 koperasi yang termasuk kategori masih aktif dan 11 koperasi yang sudah non aktif. Koperasi simpan pinjam (KSP) yang non aktif adalah KSP. Sari Kumla, KSP. Pagosadata, KPS. Darma Yasa Sri Rejeki, KSP. Sari Amerta Jati, KSP. Sami Liang, KSP. Karya Buleleng Bersatu, KSP. Ayu Luwih, KSP. Mandiri, KSP. Bina Insani, KSP. Suryanadi, dan KSP Dana Samudra. (Disperindagkop Kabupaten Buleleng, 2015). Kondisi 11 koperasi simpan pinjam yang mengalami non aktif menunjukkan bahwa terdapat permasalahan dalam pengelolaan keuangan koperasi simpan pinjam. Hal ini menunjukkan bahwa pengelolaan keuangan pada koperasi simpan pinjam harus menekan pada kualitas pembukuan atau laporan keuangan.Oleh karena itu, laporan keuangan koperasi sangat penting untuk menghindari resiko kerugian koperasi akibat kecurangan oknum anggota koperasi.

Kualitas laporan keuangan dipengaruhi pengendalian internal koperasi. Menurut Susanto (2008), pengendalian intern yang efektif akan membantu melindungi aset, menjamin tersedianya pelaporan keuangan dan manajerial yang dapat dipercaya, meningkatkan kepatuhan terhadap ketentuan dan peraturan yang berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan, dan pelanggaran. Sejalan dengan pendapat itu, Wilopo (2006) menyebutkan bahwa pengendalian intern sangat penting untuk memberikan perlindungan bagi entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan. Komponen penting dari pengendalian intern akuntansi antara lain: (1) sistem prosedur akuntansi, (2) otorisasi, (3) formulir,

dokumen, dan catatan, dan (4) pemisahan tugas (Mahmudi, 2007). Hal ini menunjukkan bahwa jika penerapan pengendalian intern berjalan dengan baik, maka laporan keuangan yang dihasilkan akan mempunyai nilai informasi yang baik. Dalam hal tertentu laporan keuangan sebagai sebuah informasi akan bermanfaat apabila informasi yang dikandungnya disediakan tepat waktu bagi pembuat keputusan. Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Jadi, pengendalian intern akuntansi dan kualitas laporan keuangan berbanding lurus, jika semakin tinggi pengendalian intern akuntansi, maka semakin tinggi juga kualitas laporan keuangan koperasi.

Pada hubungan pengendalian internal dengan kualitas laporan keuangan, peneliti mengacu pada penelitian yang dilakukan oleh Situmorang (2016), yang menunjukkan bahwa pengendalian internal berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Jika pengendalian internal semakin tinggi, maka kualitas laporan keuangan juga semakin tinggi. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis pertama:

H1: Pengendalian internal berpengaruh

positif dan signifikan terhadap kualitas laporan keuangan.

Faktor lain yang mempengaruhi kualitas laporan keuangan adalah kompetensi sumber daya manusia. Menurut Roviyantie (2011), laporan keuangan merupakan sebuah produk yang dihasilkan oleh bidang atau disiplin ilmu akuntansi. Oleh karena itu, dibutuhkan kualitas sumber daya manusia yang kompeten untuk menghasilkan sebuah laporan keuangan yang berkualitas. Begitu juga di koperasi, untuk menghasilkan laporan keuangan daerah yang berkualitas dibutuhkan sumber daya manusia yang memahami dan kompeten dalam akuntansi keuangan. Kompetensi sumber daya manusia adalah kompetensi yang berhubungan dengan pengetahuan, keterampilan, kemampuan, dan karakteristik kepribadian yang mempengaruhi secara langsung terhadap kinerjanya (Wibowo, 2007). Kompetensi merupakan suatu karakteristik dari

seseorang yang memiliki keterampilan (skill), pengetahuan (knowledge) dan kemampuan (ability) untuk melaksanakan suatu pekerjaan (Hevesi, 2005). Kualitas laporan keuangan akan meningkat apabila didukung oleh pegawai koperasi yang memahami standar akuntansi keuangan. Kualitas pegawai yang terlibat dalam penyusunan laporan keuangan harus mengerti dan memahami bagaimana proses dan pelaksanaan akuntansi itu dijalankan dengan berpedoman pada ketentuan yang berlaku. Pegawai koperasi dikatakan paham terhadap akuntansi adalah mengerti bagaimana proses akuntansi itu dilakukan sampai menjadi suatu laporan keuangan dengan berpedoman pada prinsip dan standar penyusunan laporan keuangan yang diterapkan dalam Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). SAK-ETAP digunakan oleh entitas yang tidak memiliki akuntabilitas publik yang signifikan, seperti koperasi. SAK-ETAP ini berlaku untuk penyusunan laporan keuangan yang didasarkan pada Peraturan Menteri Negara KUKM RI Nomor: 04/PER/M.KUKM/VII/ 2012 tentang Pedoman Umum Akuntansi Koperasi Berbasis SAK-ETAP. Koperasi sebagai badan usaha sekaligus sebagai gerakan ekonomi rakyat harus dikelola secara profesional dengan menerapkan prinsip keterbukaan, transparansi dan akuntabilitas yang dapat diakui, diterima dan dipercaya, baik oleh anggota pada khususnya maupun masyarakat luas pada umumnya. Oleh karena koperasi memiliki identitas, maka penerapan akuntansi dan penyampaian laporan keuangannya juga menunjukkan kekhususan dibandingkan dengan akuntansi dan laporan keuangan badan usaha lain pada umumnya. Laporan keuangan koperasi menyajikan informasi yang menyangkut kondisi, kinerja dan perubahan posisi keuangan koperasi, yang bermanfaat bagi pengambilan keputusan strategis untuk pengembangan koperasi.

Pada hubungan kompetensi sumber daya manusia dengan kualitas laporan keuangan, peneliti mengacu pada penelitian yang dilakukan oleh Wati (2014), yang menunjukkan bahwa kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan

keuangan. Jika kompetensi sumber daya manusia semakin tinggi, maka kualitas laporan keuangan juga semakin tinggi. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis kedua:

H2: Kompetensi sumber daya manusia

berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Faktor lain yang mempengaruhi kualitas laporan keuangan adalah budaya etis organisasi. Fungsi budaya organisasi adalah budaya mempermudah timbulnya komitmen pada suatu tujuan yang lebih luas daripada kepentingan diri individual seseorang (Robbins dan Judge, 2008). Dalam hal ini tujuan dibangunnya koperasi sesuai dengan Undang-undang Koperasi Nomor 25 tahun 1992 adalah gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan dan bertujuan untuk meningkatkan kesejahteraan anggotanya. Budaya organisasi adalah nilai, norma, keyakinan, sikap dan asumsi yang merupakan bentuk bagaimana orang-orang dalam organisasi berperilaku dan melakukan sesuatu hal yang bisa dilakukan (Amstrong, 2009). Hal ini menunjukkan bahwa budaya organisasi berkaitan dengan aspek subjektif dari seseorang dalam memahami apa yang terjadi dalam organisasi. Hal ini dapat memberikan pengaruh kepada individu untuk mematuhi nilai-nilai dan norma-norma yang berlaku pada organisasi. Budaya organisasi mengatur pola tingkah laku, kepercayaan yang telah menjadi suatu panutan bagi semua anggota organisasi. Tingkah laku disini merupakan tingkah laku yang dapat diterima oleh moral dan benar secara hukum. Dalam budaya organisasi yang etis terdapat adanya suatu komitmen dan lingkungan yang etis pula. Pada lingkungan yang lebih etis, pegawai akan lebih cenderung menjalankan peraturan-peraturan perusahaan. Menurut Mardiasmo (2002), standar akuntansi merupakan pedoman atau prinsip-prinsip yang mengatur perlakuan akuntansi dalam penyusunan laporan keuangan untuk tujuan pelaporan kepada para pengguna laporan keuangan. Pada koperasi, standar akuntansi mengacu pada Peraturan Menteri

Negara KUKM RI Nomor:

04/PER/M.KUKM/VII/2012 tentang

Pedoman Umum Akuntansi Koperasi Berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). Budaya etis organisasi dapat menuntun pegawai koperasi bekerja sesuai dengan prinsip-prinsip yang terkandung dalam SAK-ETAP, yaitu prinsip keterbukaan, transparansi dan akuntabilitas yang dapat diakui, diterima dan dipercaya. Dengan demikian, budaya etis organisasi yang baik dapat mewujudkan kualitas laporan yang baik.

Pada hubungan budaya etis organisasi dengan kualitas laporan keuangan, peneliti mengacu pada penelitian yang dilakukan oleh Purwati (2014), yang menunjukkan bahwa budaya organisasi merupakan faktor dominan yang mempengaruhi kualitas laporan keuangan Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis ketiga:

H3: Budaya etis organisasi berpengaruh

positif dan signifikan terhadap kualitas laporan keuangan.

Dengan demikian, adapun tujuan yang ingin dicapai dalam penelitian ini adalah (1) untuk mengetahui pengaruh pengendalian internal berpengaruh terhadap kualitas laporan keuangan pada Koperasi Simpan Pinjam di Kecamatan Buleleng; (2) untuk mengetahui pengaruh kompetensi sumber daya manusia berpengaruh terhadap kualitas laporan keuangan pada Koperasi Simpan Pinjam di Kecamatan Buleleng; dan (3) untuk mengetahui pengaruh budaya etis organisasi terhadap kualitas laporan keuangan pada Koperasi Simpan Pinjam di Kecamatan Buleleng.

METODE

Penelitian ini dilaksanakan pada Koperasi Simpan Pinjam di Kecamatan Buleleng. Rancangan penelitian ini menggunakan penelitian kuantitatif. Variabel bebas penelitian ini adalah pengendalian internal, kompetensi sumber daya manusia, dan budaya etis organisasi. Sedangkan, variabel terikat penelitian ini adalah kualitas laporan keuangan.

Populasi dalam penelitian ini adalah pegawai bagian akuntansi/keuangan pada 31 Koperasi Simpan Pinjam di Kecamatan Buleleng yang berjumlah 112 orang.

Metode pemilihan sampel dalam penelitian ini menggunakan purposive sampling. Sampel yang digunakan dalam penelitian ini adalah pegawai bagian keuangan/akuntansi yang bekerja di 16 Koperasi Simpan Pinjam di Kecamatan Buleleng yang berjumlah 38 orang.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik kuesioner. Skala yang digunakan dalam penyusunan kuesioner penelitian ini adalah skala likert. Skala likert merupakan skala yang digunakan untuk mengukur, sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2013). Setiap pernyataan disediakan 5 (lima) alternatif jawaban, yaitu sangat setuju (SS), setuju (S), netral (N), tidak setuju (TS), dan sangat tidak setuju (STS).

Analisis data yang digunakan dalam penelitian ini adalah (1) uji kualitas data meliputi uji validitas dan uji reliabilitas instrumen; dan (2) analisis regresi linier berganda dengan uji asumsi klasik meliputi uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas.

HASIL DAN PEMBAHASAN

Hasil uji validitas instrumen menunjukkan bahwa nilai rhitung untuk

semua item lebih besar dari rtabel = 0,320

sehingga seluruh item kuesioner pengendalian internal, kompetensi sumber daya manusia, dan budaya etis organisasi terhadap kualitas laporan keuangan dinyatakan valid. Hasil uji reliabilitas menunjukkan bahwa semua variabel memiliki Alpha Cronbach lebih besar dari 0,70. Jadi, dapat disimpulkan bahwa kuesioner pengendalian internal,

kompetensi sumber daya manusia, dan budaya etis organisasi terhadap kualitas laporan keuangan adalah reliabel.

Hasil uji normalitas data menggunakan statistik

Kolmogiorov-Smirnov menunjukkan bahwa nilai Asymp.

Sig. (2-tailed) sebesar 0,200. Nilai tersebut

lebih besar dari 0,05. Berdasarkan kriteria uji normalitas, data berdistribusi normal jika nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05. Hal ini menunjukkan bahwa sebaran data pengendalian internal, kompetensi sumber daya manusia, budaya etis organisasi, dan kualitas laporan keuangan berdistribusi normal.

Hasil pengujian multikolinieritas mengunakan Variance Inflation Factor (VIF) menunjukkan nilai VIF dari masing-masing variabel bebas lebih kecil dari 10 dan nilai tolerance lebih besar dari 0,1. Berdasarkan nilai VIF dan tolerance, korelasi di antara variabel bebas dapat dikatakan mempunyai korelasi yang lemah. Dengan demikian tidak terjadi multikolinearitas pada model regresi linier.

Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas menggunakan uji

Glejser menunjukkan bahwa nilai

signifikansi antara variabel bebas dengan absolut residual lebih besar dari 0,05. Dengan demikian, tidak terjadi heteroskedastisitas.

Karena seluruh hasil uji asumsi klasik sudah terpenuhi, maka pengujian hipotesis dengan analisis regresi linier berganda dapat dilanjutkan. Pada penelitian ini diajukan 3 hipotesis. Uji hipotesis menggunakan analisis regresi linier berganda. Pengujian hipotesis secara pasrian mengguanakan uji t.

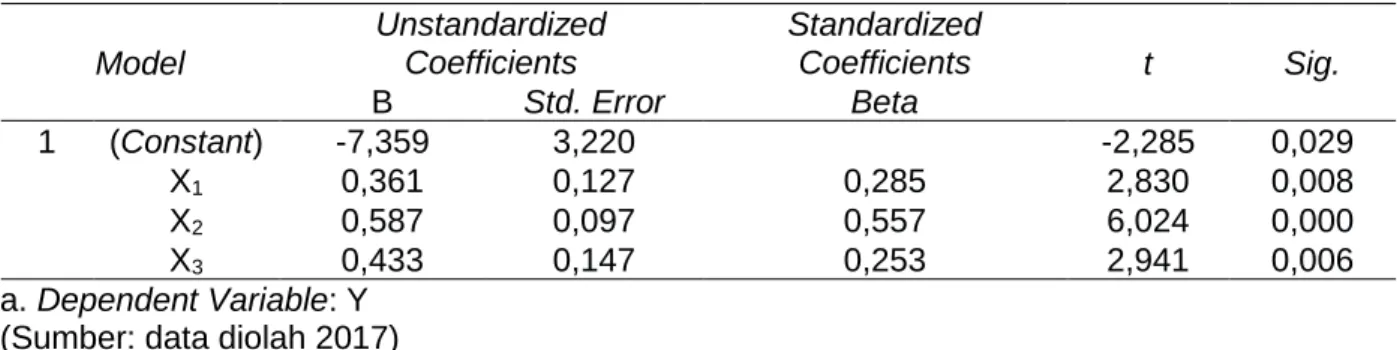

Tabel 1. Hasil Uji t

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -7,359 3,220 -2,285 0,029 X1 0,361 0,127 0,285 2,830 0,008 X2 0,587 0,097 0,557 6,024 0,000 X3 0,433 0,147 0,253 2,941 0,006 a. Dependent Variable: Y (Sumber: data diolah 2017)

Berdasarkan hasil uji t Pada Tabel 1 mengenai pengaruh pengendalian internal, kompetensi sumber daya manusia, dan budaya etis organisasi terhadap kualitas laporan keuangan secara parsial dapat diinterpretasikan sebagai berikut.

1. Variabel pengendalian internal memiliki koefisien regresi 0,361 dengan nilai signifikansi 0,008. Nilai signifikansi lebih kecil dari α = 0,05, maka pengendalian internal berpengaruh signifikan terhadap kualitas laporan keuangan. Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa pengendalian internal berpengaruh positif terhadap kualitas laporan keuangan. Jadi, pengendalian internal berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

2. Variabel kompetensi sumber daya manusia memiliki koefisien regresi 0,587 dengan nilai signifikansi 0,000. Nilai signifikansi lebih kecil dari α = 0,05, maka kompetensi sumber daya manusia berpengaruh signifikan terhadap kualitas laporan keuangan. Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa kompetensi sumber daya manusia berpengaruh positif terhadap kualitas laporan keuangan. Jadi, kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

3. Variabel budaya etis organisasi memiliki koefisien regresi 0,433 dengan nilai signifikansi 0,006. Nilai signifikansi lebih kecil dari α = 0,05, maka budaya etis organisasi berpengaruh signifikan terhadap kualitas laporan keuangan. Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa budaya etis organisasi berpengaruh positif terhadap kualitas laporan keuangan. Jadi, budaya etis organisasi berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Pengaruh Pengendalian Internal Terhadap Kualitas Laporan Keuangan

Hasil pengujian hipotesis pertama mengenai pengaruh pengendalian internal terhadap kualitas laporan keuangan menunjukkan nilai koefisien regresi 0,361

dengan nilai signifikansi uji t sebesar 0,008. Oleh karena itu, hipotesis pertama dalam penelitian ini diterima. Hal ini menunjukkan bahwa pengendalian internal berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Jika pengendalian internal semakin tinggi, maka kualitas laporan keuangan juga semakin tinggi.

Menurut Susanto (2008), pengendalian intern yang efektif akan membantu melindungi aset, menjamin tersedianya pelaporan keuangan dan manajerial yang dapat dipercaya, meningkatkan kepatuhan terhadap ketentuan dan peraturan yang berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan, dan pelanggaran. Sejalan dengan pendapat itu, Wilopo (2006) menyebutkan bahwa pengendalian intern sangat penting untuk memberikan perlindungan bagi entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan. Komponen penting dari pengendalian intern akuntansi antara lain: (1) sistem prosedur akuntansi, (2) otorisasi, (3) formulir, dokumen, dan catatan, dan (4) pemisahan tugas (Mahmudi, 2007). Hal ini menunjukkan bahwa jika penerapan pengendalian intern berjalan dengan baik, maka laporan keuangan yang dihasilkan akan mempunyai nilai informasi yang baik. Dalam hal tertentu laporan keuangan sebagai sebuah informasi akan bermanfaat apabila informasi yang dikandungnya disediakan tepat waktu bagi pembuat keputusan. Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

Dalam menyusun laporan keuangan, akuntansi dihadapkan pada kemungkinan bahaya penyimpangan, dan ketidaktepatan. Untuk meminimumkan bahaya ini, profesi akuntansi mengesahkan seperangkat standar dan prosedur umum yang disebut prinsip-prinsip akuntansi yang diterima umum. Menurut Mardiasmo (2002), standar akuntansi merupakan pedoman atau prinsip-prinsip yang mengatur perlakuan akuntansi dalam penyusunan laporan keuangan untuk tujuan pelaporan kepada para pengguna laporan keuangan. Pada

koperasi, aturan akuntansi yang digunakan mengacu pada Peraturan Menteri Negara KUKM RI Nomor: 04/PER/M. KUKM/VII/2012 tentang Pedoman Umum Akuntansi Koperasi Berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). Penerapan SAK-ETAP, yaitu tentang akuntansi perkoperasian diwujudkan dalam bentuk penyajian laporan keuangan yang terdiri dari posisi keuangan, kinerja keuangan dan arus kas suatu entitas. Penerapan SAK-ETAP diharapkan dapat diterapkan prinsip keterbukaan, transparansi dan akuntabilitas yang dapat diakui, diterima dan dipercaya. Dalam SAK-ETAP juga dijelaskan tentang perlunya pengendalian intern dalam suatu perusahaan. Penggunaan SAK-ETAP diharapkan perusahaan kecil, menengah, mampu untuk menyusun laporan keuangannya sendiri dan dapat diaudit sehingga dapat menggunakan laporan keuangannya untuk mendapatkan dana untuk pengembangan usaha. Perusahaan yang menggunakan SAK-ETAP harus secara eksplisit menyatakan secara penuh atas kepatuhan terhadap SAK-ETAP dalam catatan laporan keuangan sehingga pengendalian intern suatu perusahaan sangat diperlukan untuk menjaga diterapkannya peraturan tersebut dengan baik. Jadi, pengendalian intern akuntansi dan kualitas laporan keuangan berbanding lurus, jika semakin tinggi pengendalian intern akuntansi, maka semakin tinggi juga kualitas laporan keuangan koperasi.

Secara empiris penelitian ini konsisten dengan penelitian yang dilakukan oleh Soimah (2014), yang menyatakan bahwa pengendalian intern akuntansi berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Hasil penelitan lainnya yang mendukung penelitian ini dilakukan juga oleh Situmorang (2016), yang menunjukkan bahwa sistem pengendalian intern berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Pengaruh Kompetensi Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan

Hasil pengujian hipotesis kedua mengenai pengaruh kompetensi sumber

daya manusia terhadap kualitas laporan keuangan menunjukkan nilai koefisien regresi 0,587 dengan nilai signifikansi uji t sebesar 0,000. Oleh karena itu, hipotesis kedua dalam penelitian ini diterima. Hal ini menunjukkan bahwa kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Jika kompetensi sumber daya manusia semakin tinggi, maka kualitas laporan keuangan juga semakin tinggi.

Menurut Roviyantie (2011), laporan keuangan merupakan sebuah produk yang dihasilkan oleh bidang atau disiplin ilmu akuntansi. Oleh karena itu, dibutuhkan kualitas sumber daya manusia yang kompeten untuk menghasilkan sebuah laporan keuangan yang berkualitas. Begitu juga di koperasi, untuk menghasilkan laporan keuangan daerah yang berkualitas dibutuhkan sumber daya manusia yang memahami dan kompeten dalam akuntansi keuangan. Kompetensi sumber daya manusia adalah kompetensi yang berhubungan dengan pengetahuan, keterampilan, kemampuan, dan karakteristik kepribadian yang mempengaruhi secara langsung terhadap kinerjanya (Wibowo, 2007). Kompetensi merupakan karakteristik yang mendasari seseorang mencapai kinerja yang tinggi dalam pekerjaannya. Pegawai yang tidak mempunyai pengetahuan yang cukup dalam bekerja akan banyak menemui hambatan yang mengakibatkan pemborosan bahan, waktu dan tenaga. Untuk menilai kompetensi dapat dilihat dari latar belakang pendidikan, pelatihan-pelatihan yang pernah diikuti, dan keterampilan yang dinyatakan dalam pelaksanaan tugas. Jadi, kompetensi sumber daya manusia mencakup kapasitasnya, yaitu kemampuan seseorang atau individu untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien.

Kualitas laporan keuangan akan meningkat apabila didukung oleh pegawai koperasi yang memahami standar akuntansi keuangan. Kualitas pegawai yang terlibat dalam penyusunan laporan keuangan harus mengerti dan memahami bagaimana proses dan pelaksanaan

akuntansi itu dijalankan dengan berpedoman pada ketentuan yang berlaku. Pegawai koperasi dikatakan paham terhadap akuntansi adalah mengerti bagaimana proses akuntansi itu dilakukan sampai menjadi suatu laporan keuangan dengan berpedoman pada prinsip dan standar penyusunan laporan keuangan yang diterapkan dalam Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). SAK-ETAP digunakan oleh entitas yang tidak memiliki akuntabilitas publik yang signifikan, seperti koperasi. SAK-ETAP ini berlaku untuk penyusunan laporan keuangan yang didasarkan pada Peraturan Menteri Negara KUKM RI Nomor: 04/PER/M.KUKM/VII/ 2012 tentang Pedoman Umum Akuntansi Koperasi Berbasis SAK-ETAP. Koperasi sebagai badan usaha sekaligus sebagai gerakan ekonomi rakyat harus dikelola secara profesional dengan menerapkan prinsip keterbukaan, transparansi dan akuntabilitas yang dapat diakui, diterima dan dipercaya, baik oleh anggota pada khususnya maupun masyarakat luas pada umumnya. Oleh karena koperasi memiliki identitas, maka penerapan akuntansi dan penyampaian laporan keuangannya juga menunjukkan kekhususan dibandingkan dengan akuntansi dan laporan keuangan badan usaha lain pada umumnya. Laporan keuangan koperasi menyajikan informasi yang menyangkut kondisi, kinerja dan perubahan posisi keuangan koperasi, yang bermanfaat bagi pengambilan keputusan strategis untuk pengembangan koperasi.

Jadi, dengan adanya kompetensi sumber daya manusia yang baik, maka waktu pembuatan laporan keuangan dapat efisien, efektif, dan ekonomis. Hal ini karena sumber daya manusia tersebut telah memiliki pengetahuan dan pemahaman mengenai hal-hal yang harus dikerjakan, sehingga laporan keuangan yang disusun dapat diselesaikan dan disajikan tepat pada waktunya. Semakin cepat laporan keuangan disajikan maka akan semakin baik dalam hal pengambilan keputusan. Berdasarkan konsep-konsep tersebut, tampak bahwa kompetensi sumber daya manusia dan kualitas laporan keuangan daerah berbanding lurus, jika semakin tinggi kompetensi sumber daya manusia pegawai,

maka semakin tinggi pula kualitas laporan keuangan daerah yang dihasilkan.

Secara empiris hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Wati (2014), yang menunjukkan bahwa kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Hasil yang berbeda ditunjukkan oleh Wijayanti (2017), yang menunjukkan bahwa kompetensi sumber daya manusia tidak berpengaruh signifikan terhadap kualitas laporan keuangan.

Pengaruh Budaya Etis Organisasi Terhadap Kualitas Laporan Keuangan

Hasil pengujian hipotesis ketiga mengenai pengaruh budaya etis organisasi terhadap kualitas laporan keuangan menunjukkan nilai koefisien regresi 0,433 dengan nilai signifikansi uji t sebesar 0,006. Oleh karena itu, hipotesis ketiga dalam penelitian ini diterima. Hal ini menunjukkan bahwa budaya etis organisasi berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Jika budaya etis organisasi semakin tinggi, maka kualitas laporan keuangan juga semakin tinggi.

Fungsi budaya organisasi adalah budaya mempermudah timbulnya komitmen pada suatu tujuan yang lebih luas daripada kepentingan diri individual seseorang (Robbins dan Judge, 2008). Dalam hal ini tujuan dibangunnya koperasi sesuai dengan Undang-undang Koperasi Nomor 25 tahun 1992 adalah gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan dan bertujuan untuk meningkatkan kesejahteraan anggotanya. Budaya organisasi adalah nilai, norma, keyakinan, sikap dan asumsi yang merupakan bentuk bagaimana orang-orang dalam organisasi berperilaku dan melakukan sesuatu hal yang bisa dilakukan (Amstrong, 2009). Hal ini menunjukkan bahwa budaya organisasi berkaitan dengan aspek subjektif dari seseorang dalam memahami apa yang terjadi dalam organisasi. Hal ini dapat memberikan pengaruh kepada individu untuk mematuhi nilai-nilai dan norma-norma yang berlaku pada organisasi. Budaya organisasi mengatur pola tingkah laku, kepercayaan yang telah menjadi suatu panutan bagi

semua anggota organisasi. Tingkah laku disini merupakan tingkah laku yang dapat diterima oleh moral dan benar secara hukum. Dalam budaya organisasi yang etis terdapat adanya suatu komitmen dan lingkungan yang etis pula. Pada lingkungan yang lebih etis, pegawai akan lebih cenderung menjalankan peraturan-peraturan perusahaan. Menurut Mardiasmo (2002), standar akuntansi merupakan pedoman atau prinsip-prinsip yang mengatur perlakuan akuntansi dalam penyusunan laporan keuangan untuk tujuan pelaporan kepada para pengguna laporan keuangan. Pada koperasi, standar akuntansi mengacu pada Peraturan Menteri Negara KUKM RI Nomor: 04/PER/M. KUKM/VII/2012 tentang Pedoman Umum Akuntansi Koperasi Berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). Budaya etis organisasi dapat menuntun pegawai koperasi bekerja sesuai dengan prinsip-prinsip yang terkandung dalam SAK-ETAP, yaitu prinsip keterbukaan, transparansi dan akuntabilitas yang dapat diakui, diterima dan dipercaya. Dengan demikian, budaya etis organisasi yang baik dapat mewujudkan kualitas laporan yang baik.

Secara empiris hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Purwati (2014), yang menunjukkan bahwa budaya organisasi merupakan faktor dominan yang mempengaruhi kualitas laporan keuangan.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian, maka dapat ditarik kesimpulan sebagai berikut (1) pengendalian internal berpengaruh positif dan signifikan terhadap kualitas laporan keuangan, yang ditunjukkan dengan koefisien regresi yang positif 0,361 dengan nilai signifikansi uji t 0,008 lebih kecil dari α = 0,05; (2) kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan, yang ditunjukkan dengan koefisien regresi yang positif 0,587 dengan nilai signifikansi uji t 0,000 lebih kecil dari α = 0,05; dan (3) budaya etis organisasi berpengaruh positif dan signifikan terhadap kualitas laporan keuangan, yang ditunjukkan dengan

koefisien regresi yang positif 0,433 dengan nilai signifikansi uji t 0,006 lebih kecil dari α = 0,05.

Saran

Berdasarkan hasil penelitian ini, maka saran yang dapat diberikan adalah sebagai berikut (1) bagi manajemen koperasi, perlu dipertahankan dan ditingkatkan pengendalian internal, kompetensi sumber daya manusia, dan budaya etis organisasi agar bisa meningkatkan kualitas laporan keuangan koperasi; (2) keterbatasan penelitian ini variabel independen yang digunakan hanya 3 variabel, yaitu pengendalian internal, kompetensi sumber daya manusia, dan budaya etis organisasi sehingga bagi peneliti selanjutnya dapat menggunakan variabel lain yang mempengaruhi kualitas laporan keuangan, misalnya, integritas, objektivitas, komitmen organisasi, tingkat pendidikan, pengalaman kerja, dan pemanfaatan teknologi informasi; dan (3) peneliti selanjutnya disarankan untuk menambah populasi penelitian, yaitu dengan menambah jumlah pegawai bagian keuangan/akuntansi yang bekerja di Koperasi Simpan Pinjam (KSP) tidak hanya yang berada di wilayah Kecamatan Buleleng saja, sehingga diperoleh hasil penelitian yang tingkat generalisasinya lebih tinggi.

DAFTAR PUSTAKA

Armstrong, M. 2009. Armstrong’s Handbook of Human Resource Management Practice. London: Kogan Page.

Mahmudi. 2007. Manajemen Kinerja Sektor Publik. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Robbins, Stephen P. dan Timothy A. Judge. 2008. Perilaku Organisasi. Jakarta: Salemba Empat.

Roviyantie, Devi. 2011. Pengaruh Kompetensi Sumber Daya Manusia dan Penerapan Sistem Akuntansi

Keuangan Daerah Terhadap Kualitas

Laporan Keuangan Daerah. Skripsi.

Program Studi Akuntansi Fakultas Ekonomi Universitas Siliwangi.

Situmorang, Jonny M. 2016. Pengaruh Sistem Pengendalian Intern Terhadap

Kualitas Laporan Keuangan

Pemerintah Daerah (Suatu Studi Pada Dispenda dan Inspektorat Pemerintah

Kota Cimahi). Skripsi. Fakultas

Ekonomi Universitas Pasundan Bandung.

Soimah, S. 2014. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan

Teknologi Informasi dan Sistem

Pengendalian Intern Pemerintah

terhadap Kualitas Laporan Keuangan

Pemerintah Daerah Kabupaten

Bengkulu Utara. Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas Bengkulu.

Sugiyono. 2013. Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Susanto, Azhar. 2008. Sistem Informasi Akuntansi. Jakarta: Gramedia.

Wati, Kadek Desiana. 2014. Pengaruh Kompetensi SDM, Penerapan SAP, dan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah. Skripsi. Jurusan Akuntansi Program S1 Fakultas Ekonomi dan Bisnis Universitas Pendidikan Ganesha Singaraja. Wibowo. 2007. Pemahaman Praktis

Manajemen Sumber Daya Manusia. Bandung: Mandar Maju.

Wijayanti, Lilis. 2017. Pengaruh Kompetensi

Sumber Daya Manusia, Sistem

Pengendalian Intern, dan Teknologi Informasi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris pada Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah (DPPKAD) Kabupaten

Sukoharjo). Skripsi. Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta.

Wilopo. 2006. Analisis Faktor-faktor yang

Berpengaruh terhadap

Kecenderungan Kecurangan

Akuntansi: Studi pada Perusahaan Publik dan Badan Usaha Milik Negara di Indonesia. Makalah disampaikan dalam Simposium Nasional Akuntansi IX, Tanggal 23-26 Agustus 2006 di Padang.