SYARIAH MANDIRI CABANG SALATIGA

(Studi Kasus Mahasiswa IAIN Salatiga)

SKRIPSI

Diajukan Untuk Memperoleh Gelar

Sarjana Ekonomi Syariah (SE.Sy)Oleh:

Milatunnikmah Finisia Rahajeng Oktaviani

NIM 21311025

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI S1 PERBANKAN SYARIAH

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

v

MOTTO

“Sesungguhnya bersama kesulitan ada kemudahan”

(Al-I nsyirah:6)

Tidak ada kat a put us asa

vi

Persembahan

Alhamdullilah syukur kepada Allah SWT yang telah

memberikan nikmat yang sungguh banyak sehingga

skripsi

ini

dapat

terselesaiakan

dan

ini

saya

persembahkan kepada:

Allah SWT

Papi dan Almarhum Mami terimakasih atas doanya

selalu mengeringi setiap langkahku

Saudara dan Kelluarga besar

Sahabat dan Teman (Gita terimakasih atas

semangantnya dan dukungannya yang selalu ada buat

aku, Sifa Fauzia Terimakaih untuk bantuan dan

sarannyat dalam pembuatan skripsi ini)

vii

KATA PENGANTAR

Alhamdullilah segala puji bagi Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul: “Analisis Pemahaman, Produk, dan Tingkat Religiusitas Terhadap Keputusan Mahasiswa Menjadi Nasabah Bank Syariah Cabang

Salatiga (Studi Kasus Mahasiswa IAIN Salatiga)” dengan lancar tanpa kendala

yang berarti. Shalawat serta salam tercurah kepada Nabi Muhammad SAW, keluarga, dan seluruh pengikutnya hingga akhir zaman yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Syariah, Institut Agama Islam Negeri Salatiga.

Pada kesempatan ini dengan segala kerendahan hati penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, perhatian, semangat, serta doa, baik secara langsung maupun tidak langsung pada penyelesaian skripsi ini kepada: 1. Bapak Dr. Rahmad hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si, selaku Dekan Fakultas Ekonomi Bisnis Islam IAIN Salatiga dan selaku Dosen Pembimbing Akademik dan Dosen Pembimbing Skripsi yang senantiasa memberikan bimbingan, motivasi dan arahan sehingga skripsi ini dapat terselesaikan dengan baik.

3. Ibu Fetria Eka Yudiana M.Si, selaku Ketua Jurusan Perbankan Syariah S1, 4. Seluruh dosen FEBI yang telah memberi bekal ilmu pengetahuan sehingga

viii

5. Seluruh Staf dan karyawan Institut Agama Islam Negeri Salatiga

6. Kedua orang tua yang sangat saya sayangi dan cintai, Papi dan almh. Mami yang dengan ikhlas dan penuh kasih sayang selalu mencurahkan perhatian serta doa kepada penulis.

7. Kepada teman-teman bermainku semasa kecil dan teman kuliah Gita Kusumawardani, dan Syifa Fauzia, yang telah banyak membantu penulis dan teman-teman PS S1 2011 yang memberikan bantuan dan perhatiannya kepada penulis.

8. Semua pihak yang tidak dapat disebutkan satu persatu, tanpa mengurangi rasa hormat, terima kasih atas dukungan dan bantuannya selama ini sehingga karya sederhana ini dapat terwujud dan bermanfaat untuk kepentingan bersama.

ix

ABSTRAK

Oktaviani, Milatunnikmah Finisia Rahajeng. 2016. Analisis Pemahaman, Produk, dan Tingkat Religiusitas Terhadap Keputusan Mahasiswa Menjadi Nasabah Bank Syariah Cabang Salatiga (Studi Kasus Mahasiswa IAIN Salatiga). Skripsi, Jurusan S1-Perbankan Syariah, Falkutas Ekonomi dan Bisnis Islam Intitut Agama Islam Negeri Salatiga. Pembimbing: Dr. Anton Bawono, M.Si,

Kata Kunci: Pemahaman, Pengetahuan, Produk, Tingkat Religiusitas, Keputusan Nasabah

Bank syariah merupakan perbankan yang dalam sistem operasionalnya berdasarkan syariah. Sistem syariah yang digunakan yaitu kecenderungan untuk menggunakan dan menonjolkan nilai-nilai Islam. Institut Agama Islam Negeri Salatiga adalah salah satu Perguruan Tinggi Negeri di Salatiga. Besarnya jumlah mahasiswa IAIN Salatiga sangat patut untuk pertimbangan oleh pihak perbankan syariah sebagai salah satu segmen pasar yang pontesial untuk menghimpun dana masyarakat. Kesesuain nilai Islam yang dianut Bank Syariah membuat IAIN Salatiga untuk mempercayakan kegiatan ekonominya kepada Bank Syariah Mandiri cabang Salatiga, salah satunya pembukaan rekening bagi mahasiswanya seperti pembayaran SPP dan penerimaan beasiswa bagi mahasiswa. Tujuan penelitian ini adalah untuk mengetahui pemahaman mahasiswa IAIN Salatiga tentang bank Syariah, produk apa yang menjadi daya tarik mahasiswa, untuk mengetahui pengaruh tingkat religiusitas mahasiswa terhadap keputusan menjadi nasabah BSM cab. Salatiga.

Penelitian ini menggunakan metode kuantitatif karena bertujuan untuk mengkonfirmasi data yang didapatkan di lapangan dengan teori yang ada. Objek penelitian yang digunakan adalah mahasiswa IAIN Salatiga dengan jumlah sampel sebanyak 100 mahasiswa. Sedangkan untuk tekhnik pengumpulan data dilakukan dengan menggunakan metode kuesioner, studi pustaka. Data diolah menggunakan uji reliabilitas, validitas, statistik dan asumsi klasik

x

a. Pemahaman Bank Syariah... b. Pengertian Bank Syariah...

xi

c. Tujuan dan Fungsi Bank Syariah... d. Dasar-Dasar Hukum Pembentukan Bank Syariah... e. Perbandingan Bank Syariah dan Konvesional... f. Perkembangan Bank Syariah di Indonesia... 1.Produk... a. Pengertian Produk... b. Klarifikasi Produk... c. Produk Bank Syariah... 2.Tingkat Religiusitas... a. Pengertian Tingkat Religiusitas... b. Dimensi-Dimensi Relidgiusitas... c. Faktor-Faktor Yang Mempengaruhi Religiusitas... 3.Pengambilan Keputusan... C. Kerangka Pemikiran... D. Hipotesis... BAB III : METODOLOGI PENELITIAN

A. Desain Penelitian... B. Variabel Penelitian... C. Populasi dan Sampel... 1. Populasi... 2. Sampel... D. Data dan Sumber... E. Metode Pengumpulan Data...

xii

F. Ukuran Sampel dan Teknik Pengumpulan Sampel... G. Metode Analisis Data...

1.Statistik Diskriptif... 2.Uji Validitas dan Uji Reliabilitas... 3.Uji Statistik... 4.Uji Asumsi Klasik... BAB IV : ANALISIS PENELITIAN

xiii

b. Uj F... c. Uji Determinasi R2... 4. Uji Asumsi Klasik... a. Uji Normalitas... b. Uji Linearitas... c. Uji Multikoliniaritas... d. Uji Heteroskedastisitas... 5. Pembahasan... BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan... B. Saran... DAFTAR PUSTAKA

LAMPIRAN

75 76 77 77 80 81 81 82

xiv

DAFTAR TABEL

Tabel 2.2 : Perbedaan Bank Syariah dengan Bank Konvesional... Tabel 2.3 : Perkembangan Lembaga Bank Syariah... Tabel 4.1 : Struktur Organisasi... Tabel 4.2 : Data Responden berdasarkan Jenis Kelamin... Tabel 4.3 : Data Responden berdasarkan Fakultas... Tabel 4.4 : Data Responden berdasarkan Uang Saku... Tabel 4.5 : Hasil Uji Validitas... Tabel 4.6 : Hasil Uji Reliabilitas... Tabel 4.7 : Hasil Uji ttest ... Tabel 4.8 : Perbandingan antara ttest dan T tabel... Tabel 4.9 : Hasil Uji F... Tabel 4.10 : Hasil Uji R2... Tabel 4.11 : One Sample Kolmogorov Smirnove... Tabel 4.12 : Hasil Uji Linieritas... Tabel 4.13 : Hasil Perbandingan r2 dan R2... Tabel 4.14 : Hasil Uji Heteroskedastisiti dengan Metode White...

xv

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Pemikiran... Gambar 4.1 : Uji Normalitas... Gambar 4.2 : Grafik Normal Plot...

1 A. Latar Belakang Masalah

Perkembangan sektor perbankan telah tumbuh dengan pesat dan mendominasi kegiatan perekonomian Indonesia. Kegiatan sektor perbankan sangat menentukan kemajuan suatu negara dalam bidang perekonomian. Kegiatan utama bank adalah menghimpun dana dari masyarakat melalui simpanan dan menyalurkan kembali dana tersebut kepada masyarakat umum dalam bentuk kredit. Penyaluran dana biasanya berbentuk kredit yang diberikan kepada masyarakat dimana debitur dalam pengembalian pinjaman diharuskan membayar sejumlah bunga. Sistem perbankan ini dikenal sebagai sistem perbankan konvensional. Selama lebih dari dua decade terakhir, telah muncul sistem perbankan yang tidak berorientasi pada bunga namun menggunakan sistem bagi hasil. Perbankan ini dikenal sebagai perbankan syariah.

Secara sederhana bank adalah suatu lembaga keuangan yang kegiatan utamanya adalah menghimpun dana masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir 2003: 11).

Bank merupakan suatu lembaga keuangan yang berperan sangat besar dalam pengembangan dan pertumbuhan masyarakat industri modern. Produksi berskala besar dengan kebutuhan investasi yang membutuhkan modal yang besar tidak mungkin dipenuhi tanpa bantuan lembaga keuangan. Lembaga keuangan merupakan tumpuan bagi para pengusaha untuk mendapatkan tambahan modalnya melalui mekanisme kredit dan menjadi tumpuan investasi melalui mekanisme saving, sehingga lembaga keuangan memiliki peranan yang besar dalam mendistibusikan sumber-sumber daya ekonomi di kalangan masyarakat.

Bank syariah merupakan perbankan yang dalam sistem operasionalnya berdasarkan syariah. Sistem syariah yang digunakan yaitu kecenderungan untuk menggunakan dan menonjolkan nilai-nilai Islam. Salah satu contohnya jika dalam bank-bank konvensional sebutan untuk bank

umum menggunakan sebutan ―bunga bank‖ untuk istilah keuntungannya,

maka dalam bank syariah keuntungan yang diperoleh nasabah itu disebut

―bagi hasil‖ atau dalam istilah syariah disebut mudharabah. Sistem

perbankan syariah memiliki kesamaan dengan sistem perbankan konvensional dalam hal mencari keuntungan dan pelayanan masyarakat dalam bisnis keuangan. Dengan demikian, antara bank konvensional dan bank syariah memiliki perbedaan dalam hal sistem balas jasa yang diberikan dan memiliki persamaan dalam hal pelayanan jasa kepada para nasabah. Berpegang pada prinsip-prinsip balas jasanya masing-masing, kedua sistem perbankan ini bersaing bebas untuk merebut jutaan nasabah dengan berbagai strategi bisnis perbankan syariah tidak saja dilakukan oleh bank-bank yang murni berbasis syariah, tetapi hampir seluruh bank konvensional juga membuka bisnis perbankan syariah ini.

bank syariah. Mungkin masyarakat yang kurang mengetahui produk yang ditawarkan bank syariah atau masyarakat yang sudah tahu tapi tidak ingin menjadi nasabah bank syariah di karenakan faktor agama dan kebanyakan masyarakat yang menjadi nasabah adalah orang-orang yang sudah lanjut usia dan yang sudah paham bahwa bunga itu haram jadi mereka berpindah menjadi nasabah bank syariah.

Pengetahuan dan pemahaman masyarakat tentang produk dan sistem perbankan syariah di Indonesia masih sangat terbatas. Hal inilah yang menjadi salah satu faktor utama yang menghambat peluang perbankan syariah di Indonesia.

Sebagian besar masyarakat yang mengadopsi bank syariah masih dominan dipengaruhi oleh emosi keagamaan belum berdasarkan pada pemahaman rasional yang baik. Hal ini ditunjukkan dari kondisi masyarakat yang dipandang islami cenderung mengadopsi dan masyarakat yang tidak memiliki pengetahuan tentang bank syariah cenderung mengadopsi bank syariah dibandingkan kelompok masyarakat yang tidak islami dan memiliki pengetahuan tentang bank syariah. Disamping itu sebagian besar masyarakat juga belum mengetahui fatwa MUI tentang bunga bank. Dari masyarakat yang mengetahui, sebagian besar mendukung dikeluarkannya Fatwa MUI tersebut namun tidak banyak yang merespon dengan melakukan tindakan riil baik yang telah bertindak maupun sekedar rencana. Hampir semua masyarakat tidak mengenal adanya sistem windows dalam operasional bank syariah. Pada umumnya masyarakat tidak peduli dengan bentuk-bentuk kantor bank syariah.

dengan fokus bagaimana sesungguhnya pengaruh religiusitas terhadap minat menabung di perbankan syariah (Muchlis, 2011: 32).

Masalah utama yang dihadapi bank syariah adalah kurangnya sosialisasi antara pihak bank syariah dengan masyarakat, karena banyak masyarakat belum tahu akan apa itu bank syariah dan bagamiana sistemnya bahkan mereka berpendapat bahwa sistem bagi hasil itu sama dengan bunga, padahal antara bagi hasil dan bunga sangat berbeda. Mungkin bank syariah harus sering mengadakan sosialisasi pada masyarakat baik itu yang menengah ke atas maupun masyarakat yang menengah ke bawah. Agar mereka tahu apa saja keunggulan produk-produk bank syariah lalu apa saja keuntungan setelah menjadi nasabah pada bank syariah.

Dalam hal ini sebenarnya bank syariah memiliki banyak peluang, ini dikarenakan sistem yang mereka terapkan berbeda dengan bank konvensional. Terutama dari sudut pandang penerapan hukum Islam di dalamnya. Hukum Islam (syariah) bertujuan untuk meningkatkan kesejahteraan masyarakat dengan menjamin kepercayaan, kehidupan, kecerdasan, keturunan dan kesejahteraan (Triyuwono dan As‘udi, 2001: 25).

merupakan bagian yang ditujukan untuk mempengaruhi nasabah agar mereka dapat mengenal akan produk yang ditawarkan oleh pihak yang bersangkutan. Jika produk yang dihasilkan sesuai dengan standar bank syariah belum bisa diterima dan dikonsumsi oleh nasabah. Maka bank syariah dalam mengeluarkan produk harus dapat menyesuaikan dengan harapan dan keinginan nasabah tersebut. Karena tidak satupun bank dapat mempertahankan eksistensinya jika bank tersebut tidak menyampaikan atau memasarkan produknya pada nasabah. Nasabah mempunyai beberapa pertimbangan dan alasan untuk menentukan keputusan mereka dalam memilih bank sebagai sirkulasi dana mereka. Secara umum calon nasabah yang akan menabung tentu memilih bank yang dapat memberikan keuntungan dan kemudahan. Setiap nasabah akan memperhatikan dan mempertimbangkan faktor-faktor tertentu untuk memutuskan menabung. Untuk itu dari sisi bank syariah harus dapat membaca peluang ini serta dapat segera mengidentifikasikan kebutuhan dan keinginan konsumen.

Mahasiswa adalah salah satu dari komponen masyarakat sebagai pangsa pasar yang layak jadi pertimbangan bank untuk menambah jumlah nasabah. Institut Agama Islam Negeri Salatiga adalah salah satu Perguruan Tinggi Negeri di Salatiga. Besarnya jumlah mahasiswa IAIN Salatiga sangat patut untuk pertimbangan oleh pihak perbankan syariah sebagai salah satu segmen pasar yang pontesial untuk menghimpun dana masyarakat. Oleh karena itu, bank perlu mengetahui secara umum faktor yang paling dominan sekaligus menjadi alasan mahasiswa membuat keputusan menjadi nasabah di bank syariah

Berdasarkan uraian tersebut, penulis ingin mengadakan penelitiaan yang berjudul: ANALISIS ATAS PEMAHAMAN, PRODUK, DAN TINGKAT RELIGIUSITAS TERHADAP KEPUTUSAN MAHASISWA MENJADI NASABAH PADA BSM CABANG SALATIGA (Studi Kasus Mahasiswa IAIN Salatiga).

B. Rumusan Masalah

Berdasarkan beberapa penjelasan di atas, adapun beberapa rumusan masalah yang dapat penulis rumuskan, diantaranya adalah sebagai berikut :

1. Apakah pemahaman atau pengetahuan akan bank syariah berpengaruh positif dan signifikan terhadap keputusan mahasiswa IAIN Salatiga menjadi nasabah BSM cabang Salatiga

3. Apakah tingkat religiusitas berpengaruh positif dan signifikan terhadap keputusan mahasiswa IAIN Salatiga menjadi nasabah BSM cabang Salatiga

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk memberikan bukti mengenai perumusan masalah, diantaranya sebagai berikut :

1. Untuk mengetahui tingkat pemahaman atau pengetahuan akan bank syariah yang berpengaruh positif dan signifikan terhadap keputusan mahasiswa IAIN Salatiga menjadi nasabah BSM cabang Salatiga

2. Untuk mengatahui produk yang berpengaruh positif dan signifikan terhadap keputusan mahasiswa IAIN Salatiga menjadi nasabah BSM cabang Salatiga

3. Untuk mengatahui tingkat religiusitas yang berpengaruh positif dan signifikan terhadap keputusan mahasiswa IAIN Salatiga menjadi nasabah BSM cabang Salatiga.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapakan bisa bermanfaat untuk : 1. Bagi peneliti dan Akademisi

2. Bagi IAIN Salatiga

Sebagai informasi dan tambahan refrensi pada perpustakaan kampus.

E. Sistematika Pennulisan

Dalam penulisan Skripsi ini terbagi menjadi beberapa sistematika pembahasan. Hal ini dilakukan agar mempermudah peneliti dalam menyusun skripsi ini. Sistematika pembahasan skripsi ini terbagi dalam lima bab yakni : BAB I PENDAHULUAN

Menguraikan latar belakang masalah rumusun masalah, tujuan, manfaat penelitian dan sistematika peneltian.

BAB II KAJIAN PUSTAKA A. Telaah Pustaka

Berisi ringkasan penelitian terdahulu. Memberikan gambaran posisi penelitian yang lain. Dan dijadikan acuan penulis dalam penelitian ini B. Kerangka Teori

BAB III METODE PENELITIAN

Metodologi penelitian, berisi tentang jenis dan sumber data, populasi dan sampel, teknik pengumpulan data, variabel penelitian dan pengukuran, teknik analisis data.

BAB IV ANALISIS DAN PEMBAHASAN

Analisis data berisi hasil penelitian berupa gambaran umum obyek penelitian, deskripsi data penelitian dan responden, uji validitas dan reliabilitas, uji statistik, uji asumsi klasik, analisis data penelitian dan pembahasan.

BAB V KESIMPULAN DAN SARAN

12

Menurut Abhimantra dkk (2013: 176) dalam jurnal proceeding

PESAT yang berjudul ―Analisis Faktor-faktor yang Mempengaruhi Nasabah

(Mahasiswa) dalam Memilih Menabung pada Bank Syariah‖ bahwa

faktor-faktor seperti pengetahuan, religiusitas, produk, reputasi dan pelayanan di Bank Syariah memiliki pengaruh positif terhadap keputusan memilih menabung di Bank Syariah, meskipun tidak signifikan. Hal ini dibuktikan dengan nilai adjusted R square sebesar 45,5%. Dengan proporsi pengaruh terbesar dipegang oleh produk, dilanjutkan oleh religiusitas, reputasi, pelayanan, dan pengetahuan.

Dalam skripsi Nur Jannah (2014: 102) dalam judul ―Pengaruh

Pengetahuan Mahasiswa Tentang Bank Syariah Terhadap Minat Menjadi Nasabah (studi kasus Mahasiswa Jurusan Ekonomi Islam Fakultas Ekonomi

dan Bisnis Islam IAIN Walisongo)‖ menyimpulkan bahwa adanya pengaruh

positif antara pengetahuan mahasiswa tentang bank syariah terhadap minat menjadi nasabah bank syariah. Tetapi hanya sedikit dari mahasiswa yang memiliki rekening di bank syariah dikarenakan sebagian besar mahasiswa belum mempunyai penghasilan sendiri.

nasabah pada bank syariah. Namun secara parsial hanya faktor produk memiliki pengaruh terhadap keputusan masyarakat untuk menjadi nasabah bank syariah sementara faktor promosi tidak berpengaruh secara signifikan. Implikasi hasil penelitian ini adalah bahwa bank syariah telah menjadi pilihan masyarakat karena faktor religius yaitu keinginan untuk menjalankan syariat islam. Namun demikian, pihak bank syariah tetap harus memperhatikan fasilitas, layanan, dan variasi produknya sesuai dengan perkembangan kebutuhan nasabahnya.

Penelitian Y ulianto dkk (2010: 550) yang berjudul ―Analisis Pengaruh

Faktor Bauran Pemasaran Terhadap Pertimbangan Nasabah Dalam Memilih

Bank Syariah di K ota Medan‖, bahwa faktor produk (product) paling

dipertimbangkan nasabah dalam memilih bank syariah di kota Medan.

Penelitian Sartika dkk (2011: 445) yang berjudul ―Hubungan antara

―Religious Commitment‖ dengan K eputusan Menggunkan Jasa Bank Syariah

pada Dosen Unisba‖ terdapat hubungan yang cukup signifikan antara religios

commitment dengan keeputusan menggunakan jasa bank syariah pada dosen Unisba.

Di dalam skripsi Niken (2010: 134-136) yang berjudul ―Analisis Faktor-faktor yang Mempengaruhi Keputusan Masyarakat Muslim untuk

Menggunakan Bank Syariah (Studi K asus di K ota Surakarta)‖. Dari hasil

pengaruh kualitas keagamaan muslimin yang tinggi adalah 0,05% terhadap keputusan masyarakat muslim di Kota Surakarta untuk menggunakan bank syariah dengan kualitas keagamaan tinggi adalah 2,7795 kali dibandingkan dengan muslimin yang kualitas keagamaannya rendah.

Dalam skripsi Priaji (2011: 127) yang berjudul ―Faktor-Faktor yang

Mempengaruhi Intensi Menabung di Bank Syariah‖. Dari hasil penelitian ini

menyatakan bahwa variabel religiusitas memiliki nilai koefisien sebesar 0,006 dengan nilai p= 0,319 (p > 0,05), yang artinya bahwa bahwa variabel religiusitas secara positf mempengaruhi intensi menabung di bank syariah dan tidak signifikan. Jadi semakin tinggi religiusitas seseorang maka semakin tinggi intensi menabung di bank syariah, namun hal ini secara statistik tidak signifikan. Tidak signifikannya religiusitas kemungkinan disebabkan karena nasabah dalam memilih sebuah bank syariah mereka lebih menggunakan

economic rationale dari pada faktor yang sifatnya keagamaan.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah variabel pemahaman bank syariah, produk bank syariah dan tingkat religiusitas mahasiwa sebagai variabel independen terhadap keputusan mahasiswa IAIN Salatiga menjadi nasabah BSM cab. Salatiga yang belum pernah diteliti sebelumnya

B. Kerangka Teori

1. Pemahaman Bank Syariah

a. Pengertian Bank Syariah

Pengertian bank menurut Undang-Undang No. 10 Tahun 1998 yaitu Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau dalam bentuk-bentuk lainnya daalam rangka menngkatkan hidup masyarakat banyak.

Secara sederhana bank adalah suatu lembaga keuangan yang kegiatan utamanya adalah menghimpun dana masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. (Kasmir. 2003: 11).

Menurut Wibowo dan Hendy 2005, pengertian bank atau perbankan sebagai suatu lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang, dengan tujuan untuk memenuhi kebutuhan kredit dengan modal sendiri atau orang lain, selain dari itu juga mengedarkan alat tukar baru dalam bentuk uang bank atau giral

Jadi yang dimaksud dengan bank adalah bank umum yang dalam kegiatannya menghimpun dan menyalurkan dana dari dan kepdada masyarakat yang membutuhkan.

Adapun pengertian bank syariah menurut Muhammad, (2004: 1) bank syariah adalah bank yang beroperasi dengan tidak menggunakan pada bunga. Dengan kata lain, bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan syariat Islam.

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam. Dalam tata cara bermuamalat itu dijauhi praktik-praktik yang dikhawatirkan mengandung unsurunsur riba dan diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan atau praktik-praktik usaha yang tidak bertentangan dengan syariat Islam.

b. Tujuan dan Fungsi Bank Syariah

Sebagai sebuah lembaga keuamgan pada bank syariah adalah lembamaga keuangan yang menjalankan peranannya untuk menjadi lembaga keuangan intermediasi antara pemilik modal dan pengusaha. Untuk itu hadirnya bank syariah dapat dianggap mempunyai peranan penting dalam penggerakan pertumbuhan ekonom. Adapun tujuan normatif dibentuknya

lembaga keuangan syariah menurut (Sumar‘in, 2012: 53) adalah sebagai

a) Menggerakan kegiatan ekonomi umat untuk bermuamalah secara Islam, khususnya muamalah yang berhubungan dengan perbankan, agar terhindar dari praktek-praktek riba atau jenis-jenis usaha lain yang mengandung gharah (tipuan) dimana jenis-jenis usaha tersebut selain dilarang dalam islam, juga telah menimbulkan dampak negatif terhadap ekonomi umat.

b) Untuk menciptakan suatu keadilan dibidang ekonomi, dengan jalan meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang amat besar antara pemilik modal dengan pihak yang membutuhkan dana

c) Untuk meningkatkan kualitas hidup umat, dengan jalan membuka peluang usaha yang lebih besar terutama pada kelompok miskin yang diarahkan kepada kegiatan produktif, menuju terciptanya kemandirian usaha.

d) Untuk membantu menanggulangi kemiskinan, berupa pembinaan nasabah yang lebih menonjol sifat kebersamaan dari siklus usaha yang lengkap. Seperti pembinaan pengusaha produsen, pembinaan pedagang perantara, program pembiaan konsumen, program pengembangan modal kerja dan program pengembangan modal bersama.

e) Untuk menjaga kesetabilan ekonomi/moneter pemerintah

melaksanakan ajaran agamanya secara penuh terutama bidang kegiatan bisnis dan perekonomian.

Menurut Antonio (2001: 200), dalam paradigma akuntansi Islam, bank syariah memiliki fungsi sebagai berikut :

a) Manajemen Investasi

Bank-bank Islam dapat melaksanakan fungsi ini berdasarkan kontrak

mudharabah atau kontrak perwakilan.

b) Investasi

Bank-bank Islam menginvestasikan dana yang ditempatkan pada dunia usaha dengan menggunakan alat-alat investasi yang konsisten sesuai syariah.

c) Jasa Layanan Keuangan

Bank Islam juga menawarkan berbagai jasa keuangan lainya berdasarkan upah dalam sebuah kontrak perwakilan atau penyewaan.

d) Jasa Sosial

c. Dasar Hukum dalam Pembentukan Bank Syariah

Dasar pemikiran terbentuknya bank syariah bersumber dari adanya larangan riba di dalam Al-Qur‘an dan hadist sebagai berikut :

Hadist Rasullah SAW yang artinya :

Telah menceritakan kepada kami Ahmad bin Yunus, telah menceritakan kepada kami Zuhair, telah menceritakan kepada kami Simak,

telah menceritakan kepadaku Abdurrahman bin Abdullah bin Mas‘ud, dari

ayahnya, ia berkata; Rasulullah shallallahu ‗alaihi wasallam melaknat orang yang makan riba, orang yang memberi makan riba, saksinya dan penulisnya.(HR. Abu Dawud)

Surat Al-Baqarah ayat 275 :

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri

melainkan seperti berdirinya orang yang kemasukan syaitan lantaran

(tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah

disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama

riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah

diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah)

kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah

penghuni-penghuni neraka; mereka kekal di dalamnya”.

Surat Al-Baqarah ayat 276 :

‖Allah memusnahkan riba dan menyuburkan sedekah. Dan Allah tidak

menyukai setiap orang yang tetap dalam kekafiran, dan selalu berbuat dosa”

Surat Al-Baqarah ayat 278 :

‖Hai orang-orang yang beriman, bertakwalah kepada Allah dan

tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang

beriman”

Surat Al-Baqarah ayat 279

“Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka

bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak

menganiaya dan tidak (pula) dianiaya”

Surat Ali-Imraan ayat 130

“Hai orang-orang yang beriman, janganlah kamu memakan riba

dengan berlipat ganda] dan bertakwalah kamu kepada Allah supaya kamu

mendapat keberuntungan”

Surat An-Nisaa ayat 161

“dan disebabkan mereka memakan riba, padahal sesungguhnya

mereka telah dilarang daripadanya, dan karena mereka memakan harta

benda orang dengan jalan yang batil. Kami telah menyediakan untuk

orang-orang yang kafir di antara mereka itu siksa yang pedih”

Ar-Ruum ayat 39

“Dan sesuatu riba (tambahan) yang kamu berikan agar dia

Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan

untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah

orang-orang yang melipat gandakan (pahalanya)”

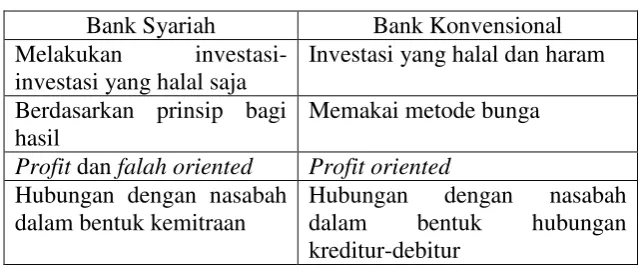

d. Perbandingan Bank Syariah dan Bank Konvesional

Persamaan dan perbedaan antara Bank Syariah dengan bank konvensional adalah sebagai berkut (Amir dan Rukmana, 2010: 10-11).

1. Persamaan

Persamaan antara Bank Syariah dengan bank konvensional adalah: a) Dalam sisi teknis penerimaan uang

b) Mekanisme transfer.

c) Teknologi Komputer yang digunakan. 2. Perbedaan

Secara umum perbedaan Bank Syariah dengan bank konvensional menurut (Muhammad, 2001: 34) adalah sebagai berikut:

Tabel 2.1

Perbedaan Bank Syariah dengan Bank konvesional Bank Syariah Bank Konvensional Melakukan

investasi-investasi yang halal saja

Investasi yang halal dan haram Berdasarkan prinsip bagi

hasil

Memakaimetode bunga

Profit dan falah oriented Profit oriented

Hubungan dengan nasabah dalam bentuk kemitraan

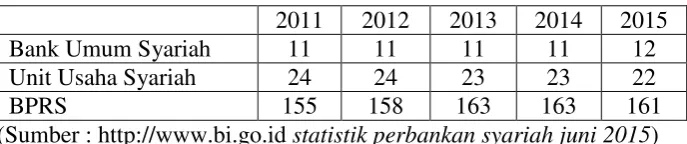

e. Perkembangan Bank Syariah di Indonesia

Bank syariah yang pertama didirikan di Indonesia adalah Bank Muamalat Indonesia (BMI) pada tahun 1992. Selama periode tahun 1992-1998 perkembangan bank syariah cukup lambat, hanya ada 1 unit bank syariah.

Tabel 2.2

Perkembangan Lembaga Bank Syariah

2011 2012 2013 2014 2015

Bank Umum Syariah 11 11 11 11 12

Unit Usaha Syariah 24 24 23 23 22

BPRS 155 158 163 163 161

(Sumber : http://www.bi.go.id statistik perbankan syariah juni 2015)

2. Produks

a. Pengertian Produk

Produk adalah segala sesuatu yang bisa ditawarkan kepada sebuah pasar agar diperhatikan, diminta, dipakai, atau dikonsumsi sehingga mengkin memuaskan keinginan atau kebutuhan (Kotler, 1999: 189).

Produk (product) berarti kepuasan akan kebutuhan yang ditawarkan oleh suatu perusahaan. Gagasan mengenai produk sebagai keunggulan atau kepuasan yang pontensial bagi pelanggan sangatlah penting (Cannon, 2008: 285).

Selain itu produk juga di artikan sebagai adalah pemahaman subyektif

dari produsen atas ―sesuatu‖ yang bisa ditawarkan sebagai usaha untuk

mencapai tujuan organisasi melalui pemenuhan kebutuhan dan keinginan konsumen, sesuai dengan kompetensi dan kapasitas organisasi serta daya beli.(Tjiptono,1999: 95).

Dari beberapa pengertian di atas maka dapat disimpulkan bahwa yang dimaksud dengan produk adalah segala sesuatu yang mempunyai nilai jual atau beli sehingga dapat menjadi daya tarik pelanggan untuk memuaskan keinginan ata kebutuhan.

b. Klarifikasi Produkuk

1. Barang

Barang merupakan produk yang berwujud fisik, sehingga bisa dilihat, diraba atau di sentuh, dirasa, dipegang, disimpan, dipindahkan, dan perlakuan fisik lainnya.

2. Jasa

Jasa merupakan aktivitas, manfaat atau kepuasan yang ditawarkan untuk dijual (dikonsumsi pihak lain). Kotler (2002: 486) juga mendefinisikan

jasa sebagai berikut : ― Jasa adalah setiap tindakan atau kegiatan yang dapat

ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apa pun. Prododuk dapat diartikan sebagai sesuatu yang dapat di kaitkan atau yang tidak dapat di kaitkan dengan menyalurkan aspek daya tahannya produk dapat dikelompokkan menjadi dua,yaitu :

a)Barang yang tidak tahan lama (non durable goods)

Barang tidak tahan lama adalah barang berwujud yang biasanya habis dikonsumsi dalam satu atau beberapa kali pemakaian. Dengan kata lain, umur ekonomisnya dalam kondisi pemakaian normal kurang dari satu tahun.

b)Barang tahan lama (durable goods)

Barang tahan lama merupakan barang berwujud yang biasanya

c. Produk Bank Syariah

Pada dasarnya produk yang ditawarkan bank syariah dapat di bagi menjadi tiga bagian besar, yaitu :

1.Penyaluran Dana

Dalam menyalurkan dana pada nasabah, secara garis besar produk pembiayaan syariah terbagi ke dalam tiga kategori yang dibedakan berdasarkan tujuan penggunaannya yaitu:

a. Transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual beli.

b. Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa.

c. Transaksi pembiayaan untuk usaha kerjasama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil.

Pada kategori pertama dan kedua, tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang atau jasa yang dijual. Produk yang termasuk dalam kelompok ini adalah produk yang menggunakan prinsip jual-beli seperti murabahah, salam, dan istishna serta produk yang menggunakan prinsip sewa yaitu ijarah. Sedangkan pada kategori ketiga, tingkat keuntungan bank ditentukan dari besarnya keuntungan usaha sesuai dengan prinsip bagi-hasil. Pada produk bagi hasil keuntungan ditentukan oleh nisbah bagi hasil yang disepakati di muka. Produk perbankan yang termasuk ke dalam kelompok ini adaiah musyarakah dan mudharabah:

Prinsip jual-beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang yang dijual Transaksi jual-beli dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barang seperti:

a. Pembiayaan Murabahah

Murabahah bi tsaman ajil atau lebih dikenal sebagai murabahah. Murabahah berasal dari kata ribhu (keuntungan) adalah transaksi jual-beli di mana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan. Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan, murabahah lazimnya dilakukan dengan cara pembayaran cicilan (bi tsaman ajil). Dalam transaksi ini barang diserahkan segera setelah akad sedangkan pembayaran dilakukan secara tangguh.

b. Salam

Salam adalah transaksi jual beli di mana barang yang

ijon, namun dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti.

c. Istishna

Produk istishna menyerupai produk salam, namun dalam istishna

pembayarannya dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Skim istishna dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

2) Prinsip Sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahaan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, namun perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, maka pada ijarah objek transaksinya adalah jasa.

3) Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan prinsip bagi hasil adalah:

a. Musyarakah

Bentuk umum dari usaha bagi hasil adalah musyarakah (syirkah

atau syarikah atau serikat atau kongsi). Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerjasama untuk meningkatkan nilai asset yang mereka miliki secara bersama-sama. Termasuk dalam golongan

lebih dimana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.

Secara spesifik bentuk kontribusi dari pihak yang bekerjasama dapat berupa dana, barang perdagangan (trading asset), kewiraswastaan (entrepreneurship), kepandaian (skill), kepemilikan (property), peralatan (equipment) , atau intangible asset (seperti hak paten atau goodwill), kepercayaan/reputasi (credit worthiness) dan barang-barang lainnya yang dapat dinilai dengan uang. Dengan merangkum seluruh kombinasi dari bentuk kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksibel.

b. Mudharabah

Secara spesifik terdapat bentuk musyarakah yang popular dalam produk perbankan syariah yaitu mudharabah. Mudharabah adalah bentuk kerjasama antara dua atau lebih pihak dimana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerjasama dengan kontribusi 100% modal dari shahibul maal dan keahlian dari mudharib.

Transaksi jenis ini tidak mensyaratkan adanya wakil shahibul maal

diharapkan untuk mengelola modal dengan cara tertentu untuk menciptakan laba optimal.

Perbedaan yang esensial dari musyarakah dan mudharabah terletak pada besarnya kontribusi atas manajemen dan keuangan atau salah satu diantara itu. Dalam mudharabah modal hanya berasal dari satu pihak, sedangkan dalam musyarakah modal berasal dari dua pihak atau lebih. musyarakah dan mudharabah dalam literatur fiqih berbentuk perjanjian kepercayaan (uqud al amanah) yang menuntut tingkat kejujuran yang tinggi dan menjunjung keadilan. Karenanya masing-masing pihak harus menjaga kejujuran untuk kepentingan bersama dan setiap usaha dari masing-masing pihak untuk melakukan kecurangan dan ketidakadilan pembagian pendapatan betul-betul akan merusak ajaran Islam.

4) Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya di-perlukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, namun ditujukan untuk mempermudah pelaksanaan pembiayaan. Meskipun tidak ditujukan untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Besarnya pengganti biaya ini sekedar untuk menutupi biaya yang benar-benar timbul.

a. Hiwalah (Alih Utang-Piutang)

Hiwalah adalah transaksi mengalihkan utang piutang. Dalam

supplier mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank mendapat ganti biaya atas jasa pemindahan piutang. Untuk mengantisipasi resiko kerugian yang akan timbul, bank perlu melakukan penelitian atas kemampuan pihak yang berutang dan kebenaran transaksi antara yang memindahkan piutang dengan yang berutang. Katakanlah seo-rang supplier bahan bangunan menjual barangnya kepada pemilik proyek yang akan dibayar dua bulan kemudian. Karena kebutuhan supplier akan likuiditas, maka ia meminta bank untuk mengambil alih piutangnya. Bank akan menerima pembayaran dari pemilik proyek.

b. Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan.

1) Barang yang digadaikan wajib memenuhi kriteria : 2) Milik nasabah sendiri.

3) Jelas ukuran, sifat, dan nilainya ditentukan berdasarkan nilai riil pasar. 4) Dapat dikuasai namun tidak boleh dimanfaatkan oleh bank. Atas izin

bank, nasabah dapat menggunakan barang tertentu yang digadaikan dengan tidak mengurangi nilai dan merusak barang yang digadaikan. Apabila barang yang digadaikan rusak atau cacat, maka nasabah harus bertanggungjawab.

melebihi kewajibannya, maka kelebihan tersebut menjadi milik nasabah. Dalam hasil penjualan tersebut lebih kecil dari kewajibannya, nasabah menutupi kekurangannya.

c. Qardh

Qardh adalah pinjaman uang. Aplikasi qardh dalam perbankan

biasanya dalam empat hal, yaitu :Sebagai pinjaman talangan haji, dimana nasabah calon haji diberikan pinjaman talangan untuk memenuhi syarat penyetoran. Biaya perjalanan haji. Nasabah akan melunasinya sebelum ke-berangkatannya ke haji.

1) Sebagai pinjaman tunai (cash advanced) dari produk kartu kredit syariah, dimana nasabah diberi keleluasaan untuk menarik uang tunai milik bank melalui ATM. Nasabah akan mengembalikannya sesuai waktu yang ditentukan.

2) Sebagai pinjaman kepada pengusaha kecil, dimana menurut perhitungan bank akan memberatkan si pengusaha bila diberikan pembiayaan dengan skema jual beli, ijarah, atau bagi hasil.

c.Wakalah (Perwakilan)

Wakalah dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso dan transfer uang.

Bank dan nasabah yang dicantumkan dalam akad pemberian kuasa harus cakap hukum. Khusus untuk pembukaan L/C, apabila dana nasabah ternyata tidak cukup, maka penyelesaian L/C (settlement L/C) dapat dilakukan dengan pembiayaan murabahah, salam, ijarah, mudharabah,

atau musyakarah.

Kelalaian dalam menjalankan kuasa menjadi tanggung jawab bank, kecuali kegagalan karena force majeure menjadi tanggung jawab nasabah. Apabila bank yang ditunjuk lebih dari satu, maka masing-masing bank tidak boleh bertindak sendiri-sendiri tanpa musyawarah dengan bank yang lain, kecuali dengan seizin nasabah.

Tugas, wewenang dan tanggung jawab bank harus jelas sesuai kehendak nasabah bank. Setiap tugas yang dilakukan harus mengatasnamakan nasabah dan harus dilaksanakan oleh bank. Atas pelaksanaan tugasnya tersebut, bank mendapat pengganti biaya berdasarkan kesepakatan bersama. Pemberian kuasa berakhir setelah tugas dilaksanakan dan disetujui bersama antara nasabah dengan bank.

d.Kafalah (Garansi Bank)

nasabah untuk menempatkan sejumlah dana untuk fasilitas ini sebagai

rahn. Bank dapat pula menerima dana tersebut dengan prinsip wadi ah.

Bank mendapatkan pengganti biaya atas jasa yang diberikan. 2.Produk Penghimpunan Dana

Penghimpunan dana di bank syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip wadi ah dan mudharabah.

1)Prinsip Wadiah

Prinsip Wadi’ah yang diterapkan adalah wadi ah yad dhamanah

yang diterapkan pada produk rekening giro. Wadi’ah dhamanah berbeda dengan wadi’ah amanah. Dalam wadi’ahamanah, pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang dititipi. Sedangkan dalam hal wadi’ah dhamanah, pihak yang dititipi (bank) bertanggung jawab atas

keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut. Karena wadi’ah yang diterapkan dalam produk giro perbankan ini juga disifati dengan yad dhamanah, maka implikasi hukumnya sama dengan qardh, dimana nasabah bertindak sebagai yang meminjamkan uang, dan bank bertindak sebagai yang dipinjami. Jadi mirip seperti yang dilakukan Zubair bin Awwam ketika menerima titipan uang di jaman

Rasulullah SAW‘.

2)Prinssip Mudharabah

sebagai mudharib (pengelola). Dana tersebut digunakan bank untuk melakukan pembiayaan murabahah atau ijarah seperti yang telah dijelaskan terdahulu. Dapat pula dana tersebut digunakan bank untuk melakukan pembiayaan mudharabah. Hasil usaha ini akan dibagi hasilkan berdasarkan nisbah yang disepakati. Dalam hal bank menggunakannya untuk melakukan pembiayaan mudharabah, maka bank bertanggung jawab penuh atas kerugian yang terjadi2. Rukun mudharabah terpenuhi sempurna (ada mudharib – ada pemilik dana, ada usaha yang akan dibagi hasilkan, ada nisbah, ada ijab kabul). Prinsip mudharabah ini diaplikasikan pada produk tabungan berjangka dan deposito berjangka.

3)Mudharabah mutlaqah

Penerapan mudharabah mutlaqah dapat berupa tabungan dan deposito sehingga terdapat dua jenis penghimpunan dana yaitu: tabungan

mudharabah dan deposito mudharabah. Berdasarkan prinsip ini tidak ada

pembatasan bagi bank dalam menggunakan dana yang dihimpun.

a. Mudharabah Muqayyadah on Balance Sheet

b. Mudharabah Muqayyadah off Balance Sheet

Jenis mudharabah ini merupakan penyaluran dana mudharabah

langsung kepada pelaksana usahanya, dimana bank bertindak sebagai perantara (arranger) yang mempertemukan antara pemilik dana dengan pelaksana usaha. Pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank dalam mencari kegiatan usaha yang akan dibiayai dan pelaksana usahanya.

4)Akad Pelengkap

Untuk mempermudah pelaksanaan penghimpunan dana, biasanya diperlukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, namun ditujukan untuk mempermudah pelaksanaan pembiayaan. Meskipun tidak ditujukan untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Besarnya pengganti biaya ini sekedar untuk menutupi biaya yang benar-benar timbul.

3.Jasa Perbankan

Bank syariah dapat melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan mendapat imbalan berupa sewa atau keuntungan. Jasa perbankan tersebut antara lain berupa :

1) Sharf (Jual Beli Valuta Asing)

pada waktu yang sama (spot). Bank mengambil keuntungan dari jual beli valuta asing ini.

2) ljarah (Sewa)

Jenis kegiatan ijarah antara lain penyewaan kotak simpanan (safe deposit box) dan jasa tata laksana administrasi dokumen (custodian). Bank dapat imbalan sewa dari jasa tersebut.

3. Tingkat Religiusitas a. Pengertian Religiusitas

Istilah religiusitas (religounsity) berasal dari bahasa inggris ―religion‖

yang berarti agama kemudan menjadi kata sifat ―religions” yang berarti

agamis atau saleh (John dan Hasan, 1995:476). Religiusitas sebagai keberagaman, tingkah laku keagamaan (Henkten, 1994:2668). Muhaimin (2002:287) mengartikan religiusitas tidak hannya identik dengan agama saja, tetapi setiap orang yang beragama itu adalah yang mentaati ajaran agamanya.

Religius menurut Islam adalah menjalankan ajaran agama secara menyeluruh. Allah SWT berfirman dalam Al-Qur‘an Surat Al-Baqarah ayat 208 :

“Hai orang-orang yang beriman, masuklah kamu ke dalam Islam

keseluruhan, dan janganlah kamu turut langkah-langkah syaitan.

b. Dimensi-Dimensi Religiusitas

Menurut Glock dan Stark ada lima dimensi yang dapat mengukur tingkat religiusitas, yaitu dimensi keyakinan, dimensi peribadatan atau praktek ibadah (ritualistik), dimensi pengalaman(eksperiensial), dimensi pengetahuan agama (intelektual), dan dimensi pengalaman (konsekuensial).

1)Dimensi Keyakinan

Dimensi ini berisi pengharapan-pengharapan dimana orang religius berpegang teguh pada pandangan teologis tertentu dan mengakui kebenaran doktrin-doktrin tersebut. Setiap agama mempertahankan seperangkat kepercayaan dimana para penganut diharapkan akan taat. Walaupun demikian, isi dan ruang lingkup keyakinan itu bervariasi tidak hanya diantara agama-agama, tetapi serngkali juga diantara tradisi-tradisi dalam agama yang sama.

2)Dimensi Praktik Ibadah (Ritualistik)

Dimensi peribadatan mengukur seberapa jauh seseorang melaksanakan kewajiban peribatan agamanya. Khusus untuk pengeluaran dimensi ritual bagi muslim dapat difokuskan pada pelaksanaan 5 rukun Islam.

3)Dimensi Pengalaman

4)Dimensi Pengetahuan Agama

Dimensi pengetahuan agama adalah dimensi yang menerangkan seberapa jauh seseorang mengetahui tentang ajaran-ajaran agamanya, terutama yang ada di dalam kitab suci manapun yang lainnya. Paling tidak seseorang yang beragama harus mengetahui hal-hal pokok mengenai dasar-dasar keyakinan, ritus-ritus, kitab suci dan tradisi. Dimensi ini dalam Islam meliputi Pengetahuan tentang isi Al-Quran, pokok-pokok ajaran yang harus diimani dan dilaksanakan, hukum Islam dan pemahaman terhadap kaidah-kaidah keilmuan ekonomi Islam/perbankan syariah.

5)Dimensi Konsekuensi

Yaitu dimensi yang mengukur sejauh mana perilaku seseorang dimotivasi oleh ajaran-ajaran agamanya dalam kehidupan sosial, misalnya apakah ia mengunjungi tetangganya sakit, menolong orang yang kesulitan, mendermakan hartanya, dan sebagainya.

c. Faktor-Faktor yang Mempengaruhi Religiusitas

Menurut Thouless (1995) dalam (Atik, 2015:20-21) menyebutkan faktor-faktor yang mempengaruhi religiusitas seseoang dibagi menjadi empat macam, yaitu :

1)Faktor Pendidikan

tekanan dari lingkungan sosial untuk menyesuaikan diri dengan berbagai pendapat dan sikap yang disepakati oleh lingkungan itu.

2)Faktor Pengalaman

Berkaitan dengan berbagai jenis pengalaman yang membentuk sikap keagamaan. Terutama pengalaman mengenai keindahan, konflik moral dan pengalaman emosional keagamaan. Faktor ini umumnya berupa pengalaman spiritual yang secara cepat dapat mempengaruhi perilaku individu.

3)Faktor Kehidupan

Kebutuhan-kebutuhan ini secara garis besar dapat menjadi empat, yaitu: (a) kebutuhan akan keamanan atau keselamatan, (b) kebutuhan akan cinta kasih, (c) kebutuhan untuk memperoleh harga diri, dan (d) kebutuhan yang timbul karena adanya ancaman kematian.

4)Faktor Intelektual

oleh objek transaksinya yang haram, haram selain zatnya didasarkan bahwa setiap transaksi haruslah memiliki prinsip kerelaan atau kedua belah pihak yang sama-sama ridho terhadap terjadinya suatu transaksi sehingga tidak akan terjadi tadlis yaitu penipuan. Haram selain zatnya dalam praktek kegiatan perekonomian karena melanggar beberapa hal berikut, yaitu :gharar, ihtikar,

bai‘najasy, riba, maysir, risywah. Selain itu adanya dukungan dari Fatwa

Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia (MUI) tahun 2003 bahwa bunga tidak sesuai dengan syariat islam. Hal ini sesuai dengan yang diungkapkan dalam Al –Qur‘an.

―Hai orang – orang yang beriman, janganlah kamu memakan riba

dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu

mendapat keberuntungan‖ (Al-Imran ayat 130).

karakteristik faktor religiusitas karena adanya kepatuhan agama, bisnis halal, dan larangan riba.

4. Pengambilan Keputusan

Keputusan adalah pemilihan di antara alternatif-alternatif yang mengandung tiga pengertian, yaitu: (1) Ada pilihan atas dasar logika atau pertimbangan; (2) Ada beberapa alternatif yang harus dan dipilih salah satu yang terbaik; dan (3) Ada tujuan yang ingin dicapai, dan keputusan ini makin mendekatkan pada tujuan tersebut.

Lebih lanjut, keputusan adalah suatu pengakhiran daripada proses pemikiran tentang suatu masalah atau problema untuk menjawab pertanyaan apa yang harus diperbuat guna mengatasi masalah tersebut, dengan menjatuhkan pilihan pada suatu alternatif. Sejalan dengan perilaku konsumen, maka pengambilan keputusan konsumen (consumer decision making) dapat didefinisikan sebagai suatu proses dimana konsumen melakukan penilaian terhadap berbagai alternatif pilihan, dan memilih salah satu atau lebih alternatif yang diperlukan berdasarkan pertimbangan-pertimbangan tertentu.

keputusan dapat dibedakan menjadi dua, yaitu: (1) Tujuan yang bersifat tunggal; (2) Tujuan yang bersifat ganda. Agar pengambilan keputusan dapat lebih terarah, maka perlu diketahui unsur-unsur atau komponen-komponen dari pengambilan keputusan tersebut. Unsur-unsur dari pengambilan keputusan tersebut adalah sebagai berikut: (1) Tujuan dari pengambilan keputusan, adalah mengetahui lebih dahulu apa tujuan dari pengambilan keputusan itu; (2) Identifikasi alternatifalternatif keputusan untuk memecahkan masalah, adalah mengadakan identifikasi alternatifalternatif yang akan dipilih untuk mencapai tujuan tersebut; (3) Perhitungan mengenai factor-faktor yang tidak dapat diketahui sebelumnya atau di luar jangkauan manusia, yaitu suatu keadaan yang dapat dibayangkan sebelumnya, namun manusia tidak sanggup atau tidak berdaya untuk mengatasinya; (4) Sarana atau alat untuk mengevaluasi atau mengukur hasil dari suatu pengambilan keputusan, adalah adanya sarana atau alat untuk mengevaluasi atau mengukur hasil dari pengambilan keputusan itu.

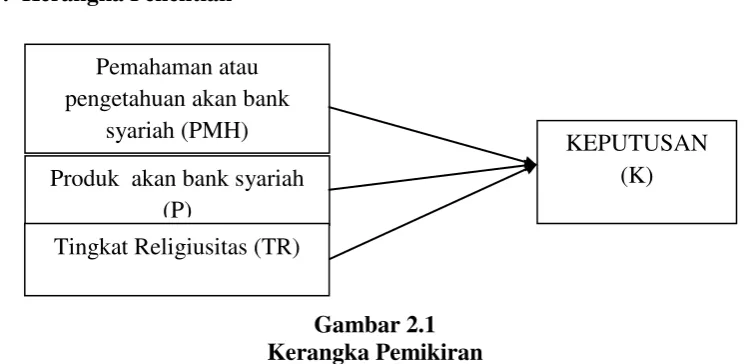

C. Kerangka Penelitian

Gambar 2.1 Kerangka Pemikiran Pemahaman atau

pengetahuan akan bank syariah (PMH) Produk akan bank syariah

(P)

KEPUTUSAN (K)

D. Hipotesis

Adapun hipotesis yang akan diajukan dalam penelitian ini adalah Faktor pengetahuan atau pemahaman akan bank syariah, keunggulan produk bank syariah dan tingkat religiusitas yang berpengaruh positif dan signifikan terhadap keputusan mahasiswa IAIN Salatiga menjadi nasabah BSM cabang Salatiga. Berdasarkan kerangka pemikiran teoritis dan hasil penemuan beberapa penelitian, maka hipotesis dapat dirumuskan sebagai berikut:

H1 = Ada pengaruh positif dan signifikan pemahaman atau pengetahuan terhadap keputusan mahasiswa IAIN Salatiga menjadi nasabah BSM cab. Salatiga.

H2 = Ada pengaruh positif dan signifikan produk terhadap keputusan mahasiswa IAIN Salatiga menjadi nasabah BSM cab. Salatiga.

45 A. Desain Penelitian

Desain penelitian merupakan suatu rancangan atau tata cara untuk menjabarkan berbagai variabel yang akan diteliti, kemudian membuat hubungan antara suatu variabel dengan variabel lain sehingga akan mudah dirumuskan masalah penelitiannya, pemilihan teori yang relevan, rumusan hipotesis yang diajukan, metode penelitian, instrumen penelitian, teknik analisis yang akan digunakan serta kesimpulan yang diharapkan. Dalam metode penelitian berisi variabel penelitian, opersional variabel, cara pengukuran variabel, penentuan populasi dan sampel, jenis dan sumber data serta metode pengumpulan data.

Desain Penelitian ini mencangkup lingkup wilayah penelitian dan jenis penelitian. Lingkup wilayah penelitian adalah semua pihak yang dapat dijadikan obyek penelitian di IAIN Salatiga khususnya mahasiswa IAIN Salatiga.

B. Variabel Penelitian

V ariabel didefinisikan sebagai ―something thaat may vary or differ‖

(Brown, 1997:7). Devinisi lain yang lebih detail mengatakan bahwa variabel

―is simply or a concept that can assume any one of a set of values‖ (Davis,

1998:23). Definisi pertama menyatakan bahwa variabel ialah sesuatu yang berbeda atau bervariasi. Penalaran kata sesuatu diperjelas dalam definisi kedua yaitu simbol atau konsep yang diasumsikan sebagai seperangkat nilai (dalam Sarwono, 2006:37).

Di dalam penelitian ini terdapat tiga variabel independen dan satu variabel dependen. Variabel independen disini diantaranya adalah pemahaman, produk, dan tingkat religiusitas. Variabel dependennya adalah keputusan mahasiswa menjadi nasabah BSM cabang Salatiga. Penelitian ini menggunakan pengukuran rating scale jenis skala numeric 0-10 poin.

C. Populasi dan Sampel 1. Populasi

Menurut Muhammad (2008:161) populasi merujuk pada sekumpulan orang atau obyek yang memiliki kesamaan dalam satu atau beberapa hal dalam membentuk masalah pokok dalam suatu penelitian.

diteliti dan terdiri atas sejumlah individu, baik yang terbatas (finite) maupun tidak terbatas (infinite).

2. Sampel

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan atau mewakili karakteristik atau keanekaragaman yang dimiliki

Menurut Sugiyono (2002: 58) Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang dapat diambil dari populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representative (mewakili).

Menurut Sumanto (2014: 200) sampling adalah proses pemilihan sejumlah induvidu (obyek penelitian) untuk suatu penelitian sedimikian rupa sehingga induvidu-induvidu (obyek penelitian) tersebut merupakan perwakilan kelompok yang lebih besar dimana obyek itu dipilih.

D. Data dan Sumber

yang penting dalam melakukan penelitian yang berkairan dalam pengumpulan analisis, dan interprestasi data yang dikumpulkan.

Data primer adalah data yang diperoleh langsung dari subjek penelitian dengan menggunakan alat pengambilan atau pengumpulan data sebagai sumber informasi yang dicari yang berhubungan langsung dengan permasalahan yang diteliti. Data ini diperoleh dari hasil kuesioner (angket penelitian) dan wawancara (interview) yang dilakukan peneliti terhadap mahasiswa IAIN Salatiga sebagai responden.

E. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode surve langsung menggunakan kuisioner. Kuisioner adalah daftar pertanyaan yang harus dijawab atau direspon. Sejumlah pertanyaan diajukan dalam bentuk kuisioner dan kemudian responden diminta menjawab dengan pendapat mereka.

F. Ukuran Sampel dan Teknik Pengumpulan Sampel

Peneliti menggunakan rumus Slovin untuk menentukan ukuran sampel dalam populasi penelitian. Adapun rumus Slovin (Muhammad, 2008) adalah sebagai berikut:

Keterangan: n = Ukuran sampel N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih ditolerir atau diinginkan. Peneliti menggunakan 5% sebagai persen kelonggaran ketidakpastian. G. Metode Analisis Data

Alat analisis data yang digunakan dalam penelitian ini adalah analisis regresi. Langkah-langkah yang harus dilakukan sebagai berikut :

1.Statistik deskriptif

Statistik deskriptif digunakan untuk memberikan penjelasan gambaran umum demografi responden penlitian dan deskripsi mengenai variabel-variabel penelitian untuk mengetahui distribusi frekuensi absolute yang menunjukkan minimal, maksimal, rata-rata (mean), median, dan penyimpangan baku (standar deviasi) dari masing-masing variabel penelitian.

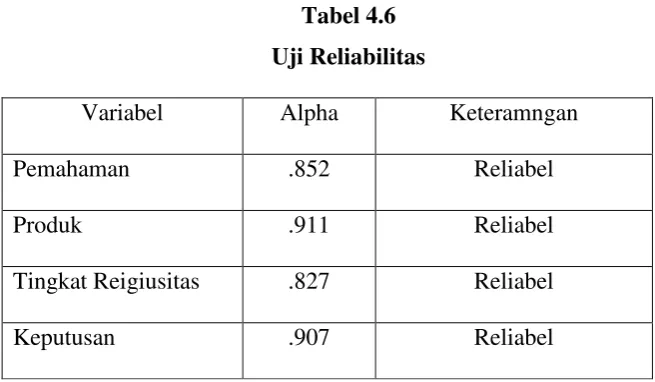

2.Uji Validitas dan Uji Reliabilitas

a. Uji Validitas

pertanyaan atau pernyataan yang ditujukan kepada responden dengan menggunakan bentuk kuesioner.

Teknik uji validitas item dengan menggunakan korelasi Pearson dilakukan dengan cara mengkorelasikan skor item dengan skor total item. Kemudian pengujian signifikansi dilakukan dengan kriteria r tabel pada tingkat signifikansi 0,05 dengan uji dua sisi. Jika nilai positif dan r hitung (nilai korelasi Pearson) ≥ r tabel (didapat dari tabel r), berarti item dapat dinyatakan valid, demikian pula sebaliknya (Duwi, 2012: 117).

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui konsistensi kuesioner sebagai alat ukur. Metode yang digunakan dalam penelitian ini adalah

Cronbach Alpha untuk mengukur skala rentangan seperti skala Likert

1-5. Uji reliabilitas adalah kelanjutan dari uji validitas, dimana item yang masuk dalam pengujian adalah item yang valid saja. Nilai Alpha 0,6 merupakan suatu batasan bagi instrumen dikatakan reliabel atau tidak., jika nilai Cronbach Alpha kurang dari 0,6 berarti kurang baik, 0,7 dapat diterima, sedangkan di atas 0,8 adalah baik (Duwi, 2012: 33).

3. Uji Statistik

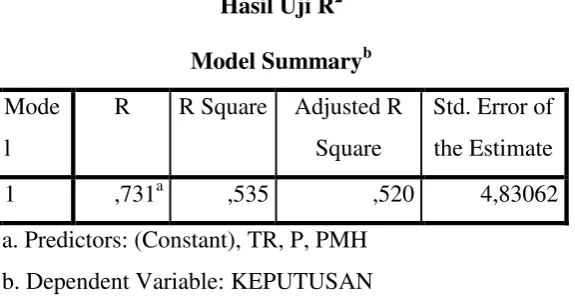

a. Koefisien determinasi R2

independen dalam menjelaskan variasi variabel dependen amat terbatas. Akan tetapi jika nilai R2 mendekati satu, berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

Ciri-ciri nilai R2 (Bawono, 2006: 94) adalah:

a. Besarnya nilai koefisien determinasi terletak antara 0 sampai

dengan 1, atau (0 ≤ R2 ≤ 1).

b. Nilai 0 menunjukan tidak adanya hubungan antara variabel independen dengan variabel dependen.

c. Nilai 1 menunjukan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen

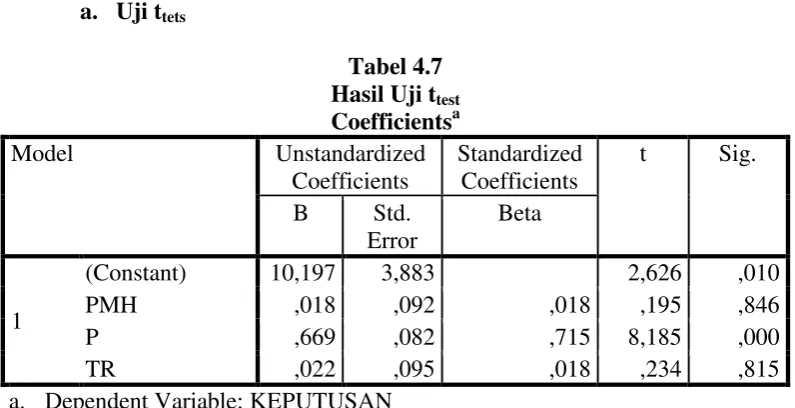

b. Uji t

Uji t digunakan untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen secara individu atau sendiri-sendiri. Langkah-langkah pengujiannya:

1) Menentukan hipotesis

Ho : β1 = 0, artinya variabel independen tidak berpengaruh

terhadap variabel dependen.

Ho : β1 ≠ 0, artinya variabel independen berpengaruh terhadap

variabel dependen. 2) Menentukan t tabel

Untuk menentukan t tabel dengan menggunakan tingkat α 5% dan

Di mana: n : jumlah data k : jumlah variabel 3) Pengambilan keputusan

Jika t hitung < t tabel maka Ho diterima, artinya tidak ada pengaruh yang signifikan.

Jika t hitung ≥ t tabel maka Ho ditolak, artinya ada pengaruh yang signifikan.

c. Uji F

Uji F dilakukan dengan membandingkan nilai F hitung dengan

nilai F table dengan tingkat signifikasi (α ) < 0,05 maka model ini layak

untuk digunakan, demikian pula sebaliknya.

Uji F dilakukan dengan tujuan untuk mengetahui seberapa jauh variabel independen atau bebas secara bersama-sama dapat mempengaruhi variabel dependen atau terikat (Bawono, 2006: 91). Langkah pengujiannya:

a. Menentukan hipotesis

Ho: β1, β2, .... βn = 0, artinya variabel independen secara bersama

-sama tidak berpengaruh terhadap variabel dependen.

Ha: β1, β2, .... βn ≠ 0, artinya variabel independen secara bersama -sama berpengaruh terhadap variabel dependen.

Untuk memperoleh F tabel digunakan taraf signifikasi α = 5% dan

derajat kebebasan (dk) = (n – k). c. Mencari F hitung dengan rumus

Di mana:

R2 = koefisien determinasi

K = jumlah variabel independen n = jumlah sampel d. Pengambilan keputusan

Jika f hitung < f tabel, maka Ho diterima artinya tidak ada pengaruh yang signifikan antara variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

4.Uji Asumsi Klasik

a. Uji Normalitas

Uji ini digunakan untuk menguji apakah dalam model regresi, data variabel dependen dan independen yang digunakan memiliki distribusi normal atau tidak. Ada beberapa cara untuk mengujinya, salah satunya dengan analisa grafik. Dengan metode grafik kita dapat melihat data yang digunakan memberikan distribusi normal atau tidak dengan melihat histogram dan normal probability plot (Bawono, 2006: 174).

Pengujian ini tidak hanya menggunakan uji grafik saja tetapi uji normalitas ini juga menggunakan uji One Sample Kolmogorov Smirnove,

dengan distribusi normal baku. Distribusi normal baku adalah data yang telah ditransformasikan ke dalam bentuk Z-Score dan diasumsikan normal. Jadi sebenarnya uji Kolmogorov Smirnov adalah uji beda antara data yang diuji normalitasnya dengan data normal baku. Seperti pada uji beda biasa, jika signifikansi di bawah 0,05 berarti terdapat perbedaan yang signifikan, dan jika signifikansi di atas 0,05 maka tidak terjadi perbedaan yang signifikan. Penerapan pada uji Kolmogorov Smirnov adalah bahwa jika signifikansi di bawah 0,05 berarti data yang akan diuji mempunyai perbedaan yang signifikan dengan data normal baku, berarti data tersebut tidak normal (http://www.statistikian.com/2012/09/uji-normalitas-dengan-kolmogorov-smirnov.html).

b. Uji Linearitas

Pengujian linearitas digunakan untuk menguji apakah spesifikasi model yang digunakan tepat atau lebih baik dalam spesifikasi model bentuk lain. Spesifikasi model dapat berupa linier, kuadratik atau kubik. Untuk melihat spesifikasi model yang tepat, salah satunya dengan uji Lagrange Multiplier. Uji ini bertujuan untuk mendapatkan nilai X2, untuk mendapatkan nilai X2 dengan cara mengalikan jumlah data observasi dikalikan dengan R2 atau n* R2 (Bawono, 2006: 184).

c. Uji Multicollinearity

Multicollinearity adalah situasi dimana terdapat korelasi

Multikolinearitas yang serius dapat mengakibatkan berubahnya tanda dari parameter estimasi (Bawono, 2006:115).

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linear antar variabel independen dalam model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya multikolinearitas. Dalam penelitian ini menggunakan metode perbandingan nilai koefisien determinasi (R2) dengan menggunakan nilain determinasi secara serntak (r2). Dalam metode ini, cara yang ditempuh adalah dengan meregresikan setiap variabel independen dengan variabel independen lainnya, dengan tujuan untuk mengetahui nilai koefisien r2 untuk setiap variabel yang diregresikan. Selanjutnya nilai r2 tersebut dibandingkan dengan nilai koefisien determinasi R2. Kriteria pengujian yaitu jika r2 > R2 maka terjadi multikolinearitas dan jika r2 < R2 maka tidak terjadi multikolinearitas. (http://duwiconsultant .blogspot.co.id/2011/11/uji-multikolinearitas.html).

d. Uji Heteroskedastisitas

hipotesis sebagai berikut (http://statistik4life.blogspot.com/2009/12/uji-white.html#).