BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori

2.1.1 Bank Syariah

Menurut UU No. 21 Tahun 2008 tentang bank syariah, Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah (Soemitra, 2009).

1. Dasar Hukum

Selain itu, pengakuan secara yuridis empiris dapat dilihat perbankan syariah tumbuh dan berkembang pada umumnya diseluruh Ibukota provinsi dan Kabupaten di Indonesia,bahkan beberapa bank konvensional dan lembaga keuangan lainnya membuka unit usaha syariah (bank syariah, pegadaian syariah dan semacamnya).

2. Struktur Organisasi

Menurut Antonio (2001), Bank Syari’ah dapat memiliki struktur yang sama dengan bank konvensional, misalnya dalam hal komisaris dan direksi, tetapi struktur yang amat membedakan antara bank Syari’ah dan bank konvensional adalah keharusan

adanya Dewan Pengawas Syari’ah (DPS) yang bertugas mengawasi operasional bank dan produk-produknya agar sesuai dengan garis-garis syariah.

a. Dewan Pengawas Syariah (DPS)

Peran utama para ulama dalam dewan pengawas syari’ah adalah mengawasi jalannya operasional bank sehari-hari agar selalu sesuai dengan ketentuan-ketentuan syari’ah. Dewan pengawas syari’ah harus membuat pernyataan secara berkala

(biasanya tiap tahun) bahwa bank diawasi telah berjalan sesuai dengan ketentuan syari’ah. Tugas lain dari dewan pengawas syari’ah adalah meneliti dan membuat rekomendasi produk

baru dari bank yang diawasinya. Dengan demikian, dewan pengawas syari’ah bertindak sebagai penyaring pertama

sebelum suatu produk diteliti kembali dan difatwakan oleh dewan syari’ah nasional.

b. Dewan Syariah Nasional

Dewan syari’ah nasional dibentuk pada tahun 1997 dan merupakan hasil rekomendasi lokakarya reksadana syari’ah

pada bulan juli tahun yang sama. Fungsi utama dewan syari’ah nasional adalah mengawasi produk-produk lembaga keuangan syari’ah agar sesuai dengan syari’ah islam, meneliti dan

memberi fatwa bagi produk-produk yang dikembangkan oleh lembaga keuangan syari’ah. Selain itu dewan syari’ah nasional

3. Perbedaan Antara Bank Syariah dengan Bank Konvensional Dalam beberapa hal, bank konvensional dan bank syariah memiliki persamaan, terutama dalam sisi teknis penerimaan uang,mekanisme transfer, teknologi computer yang digunakan, syarat-syarat umum memperoleh pembiayaan seperti KTP, NPWP, proposal, laporan keuangan, dan sebagainya. Akan tetapi terdapat perbedaan yang mendasar antara keduanya (Antonio, 2001).

Perbedaan pokok yang mendasar antara sistem bank syariah dengan bank konvensional adalah terletak pada aspek legalitas,struktur organisasi, bisnis dan usaha yang dibiayai dan lingkungan kerja dapat dilihat pada tabel sebagai berikut :

Tabel 2.1

Perbandingan antara Bank Syariah dan Ban Konvensional

Aspek Bank Syariah Bank Konvensional

Legalitas Akad Syariah Akad Konvensional

Struktur Organisasi

Penghimpunan dan

penyaluran dana harus sesuai dengan fatwa Dewan

Pengawas Syariah Tidak terdapat Dewan Pengawas Syariah Bisnis dan Usaha yang dibiayai -Melakukan investasi-investasi yang halal saja -Hubungan dengan nasabah dalam bentuk hubungan kemitraan

-Berdasarkan prinsip bagi hasil, jual beli, atau sewa -Berorientasi pada

keuntungan (profit oriented) dan kemakmuran dan kebahagiaan dunia akhirat

-Investasi yang halal dan haram profit oriented -Hubungan dengan nasabah dalam bentuk hubungan kreditor-debitur -Memakai perangkat bunga Lingkungan kerja

Islami Non Islami

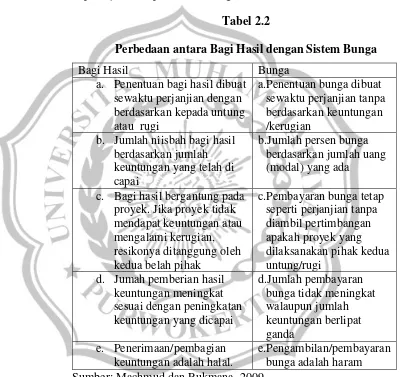

4. Perbedaan Antara Bagi Hasil dengan Bunga

Islam mendorong praktik bagi hasil serta mengharamkan riba. Keduanya memberi keuntungan bagi pemilik dana, namun keduanya mempunyai perbedaan yang sangat nyata. Perbedaan itu dapat dijelaskan pada tabel sebagai berikut :

Tabel 2.2

Perbedaan antara Bagi Hasil dengan Sistem Bunga

Bagi Hasil Bunga

a. Penentuan bagi hasil dibuat sewaktu perjanjian dengan berdasarkan kepada untung atau rugi

a.Penentuan bunga dibuat sewaktu perjanjian tanpa berdasarkan keuntungan /kerugian

b. Jumlah niisbah bagi hasil berdasarkan jumlah keuntungan yang telah di capai

b.Jumlah persen bunga berdasarkan jumlah uang (modal) yang ada

c. Bagi hasil bergantung pada proyek. Jika proyek tidak mendapat keuntungan atau mengalami kerugian, resikonya ditanggung oleh kedua belah pihak

c.Pembayaran bunga tetap seperti perjanjian tanpa diambil pertimbangan apakah proyek yang dilaksanakan pihak kedua untung/rugi

d. Jumah pemberian hasil keuntungan meningkat sesuai dengan peningkatan keuntungan yang dicapai

d.Jumlah pembayaran bunga tidak meningkat walaupun jumlah keuntungan berlipat ganda

e. Penerimaan/pembagian keuntungan adalah halal.

5. Produk Bank Syariah

Menurut Ali (2007) bentuk produk bank syariah terdiri dari : a. Bentuk Penghimpunan Dana Bank Syariah

Bank Syariah mempunyai beberapa bentuk penghimpunan dana berdasarkan prinsip-prinsip yang terdiri atas;

1) Wadi’ah

Wadi’ah dalam tradisi fikih Islam, dikenal dengan prinsip titipan atau simpanan. Wadi’ah juga dapat diartikan titipan murni dari satu pihak ke pihak lain,baik sebagai individu maupun sebagai suatu badan hukum. Titipan dimaksud, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki. Dapat dikatakan bahwa sifat-sifat dari wadi’ah sebagai produk perbankan syariah berbentuk giro

Wadi’ah pada dasarnya berfungsi untuk penitipan barang saja, karena pada zaman Rasulullah tujuan wadi’ah hanya demikian, tetapi tetap ada kasus yang membolehkan dana titipan diinvestasikan dengan ketentuan bahwa dana yang digunakan sebagai wadi’ah dekembalikan seutuhnya kepada pemilik.

2) Mudharabah

Mudharabah adalah sebuah akad kerja sama antar pihak

yaitu pihak pertama (shahib al-mal) menyediakan seluruh (100%) modal;sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah, dibagi menurut kesepakatan yang dituangkan dalam kontrak. Apabila rugi, ditanggung oleh pemilik modal selama bukan akibat kelalaian si pengelola. Seandainya kerugian tersebut disebabkan oleh kalalaian atau keurangan pengelola, si pengelola harus bertanggung jawab atas kerugian yang terjadi. Dalam akad mudharabah, untuk produk pembiayaan juga dinamakan profit sharing.

3) Murabahah

harga asal dengan tambahan keuntungan yang disepakati dan tidak terlalu memberatkan calon pembeli. Dalam kontrak murabahah, penjual harus memberitahukan harga produk

yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya.

4) Musyarakah

Musyarakah adalah akad kerjasama antara dua pihak

atau lebih untuk melakukan usaha tertentu. Masing-masing pihak dalam melakukan usaha dimaksud, memberikan kontribusi dana berdasarkan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai kesepakatan ketika melakukan akad.

b. Bentuk Penyaluran Dana Bank Syariah 1. Pembiayaan dengan prinsip jual beli

Pembiayaan jual beli memiliki jenis-jenis sebagai berikut:

1) Pembiayaan Murabahah

2) Pembiayaan Salam

Pembiayaan Salam adalah transaksi jual beli dan barang yang diperjualbelikan akan diserahkan dalam waktu yang akan dating, tertapi pembayaran kepada nasabah dilakukan secara tunai.

3) Pembiayaan Istishna

Pembiayaan Istishna adalah pembiayaan yang menyerupai pembiayaan salam, namun Bank Syariah melakukan pembayaran secara termin atau beberapa kali dalam jangka waktu tertentu sesuai dengan kesepakatan. 2. Pembiayaan dengan Prinsip Sewa (Ijarah)

Pembiayaan dengan Prinsip Sewa (Ijarah) adalah pembiayaan yang objeknya dapat berupa manfaat atau jasa. Dalam hal ini hanya terjadi perpindahan manfaat bukan perpindahan kepemilikan.

3. Pembiayaan dengan prinsip Bagi Hasil 1) Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah pembiayaan yang dilakukan oleh pihak bank syariah untuk membiayai suatu proyek bersama antara nasabah dan bank.

2) Pembiayaan Mudharabah

100% kebutuhan dana dari sesuatu proyek/usaha tersebut sementara nasabah sesuai dengan keahlian yang dimilikinya akan menjalankan proyek/usaha tersebut dengan sebaik-baiknya dan berta nggung jawab atas kerugian yang mungkin terjadi.

4. Pembiayaan Prinsip Akad Pelengkap

1) Al-Hawalah

Al-Hawalah adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya.

2) Gadai Rahn

Gadai (ar-rahn) adalah seseorang yang meminjam harta orang lain dengan memberikan sesuatu barang miliknya yang mempunyai nilai ekonomi, seandainya terjadi kegagalan dalam pembayaran, maka orang yang meminjamkan hartanya dapat memiliki barang tersebut. 3) Garansi Bank (Kafalah)

berpegang pada tanggung jawab orang lain sebagai penjamin.

4) Perwakilan (Wakalah)

Al-Wakalah adalah penyerahan atau pemberian mandat kepada seseorang.

2.1.2 Perilaku Konsumen

Perilaku konsumen adalah tindakan-tindakan yang dilakukan oleh individu, kelompok atau organsasi yang berhubungan dengan proses pengambilan keputusan dalam mendapatkan, menggunakan barang-barang atau jasa ekonomis yang dapat dipengaruhi oleh lingkungan (Prabu, 2005).

Perilaku konsumen penting dipelajari untuk memahami mengapa dan bagaimana konsumen mengambil keputusan pembelian mereka.

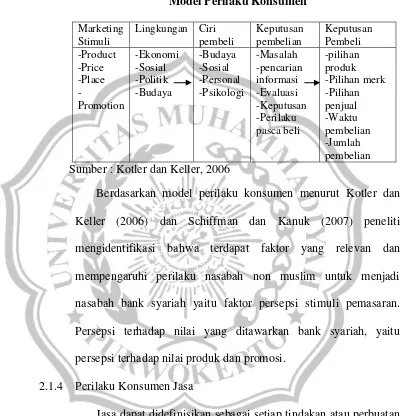

2.1.3 Model Perilaku Konsumen

Model perilaku konsumen dapat didefinisikan sebagai suatu skema atau kerangka kerja yang disederhanakan untuk menggambarkan aktivitas konsumen. Model perilaku konsumen dapat pula diartikan sebagai kerangka kerja atau sesuatu yang mewakili apa yang diyakini oleh konsumen dalam mengambil keputusan untuk melakukan pembelian (Prabu, 2005).

berbeda namun saling berkaitan,yaitu tahap masukan (input), tahap proses (process), dan tahap keluaran (output).

Tahap masukan mempengaruhi pengenalan konsumen terhadap keputusan atas produk dan terdiri dari dua sumber informasi utama : usaha pemasaran perusahaan (produk itu sendiri,harganya dan promosi dan dimana ia dijual) dan pengaruh sosiologis eksternal atas konsumen (keluarga, tetangga, teman-teman, sumber informal dan non komersial, lain, kelas sosial, serta keaanggotaan budaya dan subbudaya).

Tahap proses model ini memfokuskan pada cara konsumen mengambil keputusan. Berbagai faktor psikologis yang melekat pada setiap individu (motivasi, persepsi, pengetahuan, kepribadian dan sikap) mempengaruhi cara masukan dari luar pada tahap masukan mempengaruhi pengenalan konsumen terhadap kebutuhan, pencarian informasi sebelum pembeian dan evaluasi terhadap berbagai alternatif, pada gilirannya akan mempengaruhi sifat psikologis konsumen yang ada.

Tahap keluaran dalam model pengambilan keputusan konsumen terdiri dari dua macam kegiatan setelah pengambilan keputusan yang berhubungan erat : perilaku membeli dan evaluasi setelah membeli.

konsumen (kebudayaan, sosial, dan pribadi) mempengaruhi proses dan keputusan pembelian.

Tabel 2.3

Model Perilaku Konsumen

Marketing Stimuli

Lingkungan Ciri pembeli Keputusan pembelian Keputusan Pembeli -Product -Price -Place -Promotion -Ekonomi -Sosial -Politik -Budaya -Budaya -Sosial -Personal -Psikologi -Masalah -pencarian informasi -Evaluasi -Keputusan -Perilaku pasca beli -pilihan produk -Pilihan merk -Pilihan penjual -Waktu pembelian -Jumlah pembelian Sumber : Kotler dan Keller, 2006

Berdasarkan model perilaku konsumen menurut Kotler dan Keller (2006) dan Schiffman dan Kanuk (2007) peneliti mengidentifikasi bahwa terdapat faktor yang relevan dan mempengaruhi perilaku nasabah non muslim untuk menjadi nasabah bank syariah yaitu faktor persepsi stimuli pemasaran. Persepsi terhadap nilai yang ditawarkan bank syariah, yaitu persepsi terhadap nilai produk dan promosi.

2.1.4 Perilaku Konsumen Jasa

Proses keputusan konsumen jasa bisa diklasifikasikan secara garis besar kedalam tiga tahap utama yakni prapembelian, konsumsi dan purnabeli. Tahap prapembelian mencakup semua aktivitas konsumen yang terjadi sebelum terjadinya transaksi pembelian dan pemakaian jasa. Tahap ini melalui tiga proses yakni identifikasi kebutuhan, pencarian informasi dan evaluasi alternative. Tahap konsumsi merupakan tahap proses keputusan konsumen, dimana konsumen membeli dan menggunakan produk atau jasa. Sedangkan tahap evaluasi purnabeli merupakan tahap proses keputusan konsumen sewaktu konsumen menentukan apakah ia telah membuat keputusan yang tepat. Tahap purnabeli meliputi kepuasan pelanggan, loyalitas pelanggan dan kualitas jasa.

2.1.5 Teori Bauran Pemasaran Jasa

Bauran pemasaran merupakan seperangat alat yang dapat digunakan pemasar untuk membentuk karakteristik jasa yang ditawarkan kepada pelanggan. Bauran pemasaran jasa menurut Tjiptono (2004) terdiri dari :

1. Product

untuk memenuhi kebutuhan dan keinginan tertentu. Keputusan bauran produk yang dihadapi pemasar jasa bisa sangat berbeda dengan yang dihadapi pemasar barang. Aspek pengembangan jasa baru juga memiliki keunikan khusus yang berbeda dengan barang yakni jasa baru sulit diproteksi dengan paten.

2. Pricing

Keputusan bauran harga berkenaan dengan kebijakan strategis dan taktis, seperti tingkat harga, struktur diskon, syarat pembayaran dan tingkat diskriminasi harga diantara berbagai kelompok pelanggan.

3. Promotion

Bauran promosi tradisional meliputi berbagai metode untuk mengkomunikasikan manfaat jasa kepada pelanggan potensial dan actual. Metode-metode tersebut terdiri atas periklanan, direct marketing, personal selling dan public relations. Meskipun secara garis besar bauran promosi barang

sama dengan jasa, promosi jasa seringkali membutuhkan penekanan tertentu pada upaya meningkatkan kenampakan tangibilitas jasa.

4. Place

perantara untuk meningkatkan aksesibilitas jasa bagi para pelanggan dan keputusan non lokasi yang ditetapkan demi ketersediaan jasa.

5. People

Orang merupakan unsur vital dalam bauran pemasaran. Dalam industry jasa, setiap orang merupakan part time marketer yang tindakan dan perilakunya memiliki dampak

langsung pada output yang diterima pelanggan. Oleh sebab itu, setiap organisasi jasa (terutama yang tingkat kontraknya tinggi dengan pelanggan) harus secara jelas menentukan apa yang diharapkan dari setiap karyawan dalam interaksinya dengan pelanggan.

6. Physical evidence

7. Process

Proses produksi atau operasi merupakan faktor penting bagi konsumen high-countact services, yang sering kali juga berperan sebagai co-producer jasa bersangkutan.

8. Customer service

Makna layanan pelanggan berbeda antar organisasi. Dalam sektor jasa,layanan pelanggan dapat diartikan sebagai kualitas jasa yang dipersepsikan oleh pelanggan. Oleh sebab itu, tanggung jawab atas unsur-unsur bauran pemasaran ini tidak bisa diisolasi hanya pada departemen pelanggan, tetapi menjadi perhatian dan tanggung jawab semua personel produksi, baik yang dipekerjakan oleh organisasi jasa maupun pemasok. Manajemen kualitas jasa yang ditawarkan kepada pelanggan berkaitan erat dengan kebijakan desain produk dan personalia. 2.1.6 Hubungan Perilaku Konsumen dengan Strategi Pemasaran

2.1.7 Kualitas Jasa

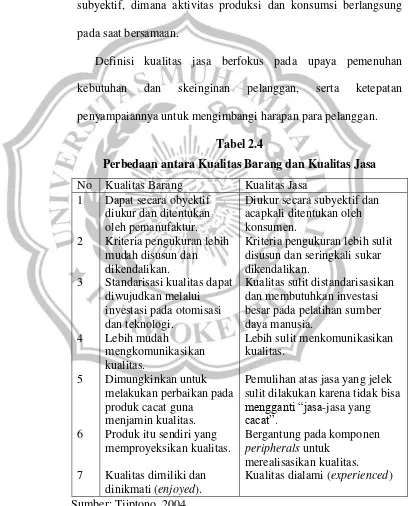

Kualitas jasa lebih sukar didefinisikan, dijabarkan, dan diukur bila dibandingkan dengan kualitas barang. Jasa bersifat intangible dan lebih merupakan proses yang dialami pelanggan secara subyektif, dimana aktivitas produksi dan konsumsi berlangsung pada saat bersamaan.

Definisi kualitas jasa berfokus pada upaya pemenuhan kebutuhan dan skeinginan pelanggan, serta ketepatan penyampaiannya untuk mengimbangi harapan para pelanggan.

Tabel 2.4

Perbedaan antara Kualitas Barang dan Kualitas Jasa No Kualitas Barang Kualitas Jasa

1 2 3 4 5 6 7

Dapat secara obyektif diukur dan ditentukan oleh pemanufaktur. Kriteria pengukuran lebih mudah disusun dan dikendalikan.

Standarisasi kualitas dapat diwujudkan melalui investasi pada otomisasi dan teknologi.

Lebih mudah

mengkomunikasikan kualitas.

Dimungkinkan untuk melakukan perbaikan pada produk cacat guna

menjamin kualitas. Produk itu sendiri yang memproyeksikan kualitas. Kualitas dimiliki dan dinikmati (enjoyed).

Diukur secara subyektif dan acapkali ditentukan oleh konsumen.

Kriteria pengukuran lebih sulit disusun dan seringkali sukar dikendalikan.

Kualitas sulit distandarisasikan dan membutuhkan investasi besar pada pelatihan sumber daya manusia.

Lebih sulit menkomunikasikan kualitas.

Pemulihan atas jasa yang jelek sulit dilakukan karena tidak bisa mengganti ―jasa-jasa yang cacat‖.

Bergantung pada komponen peripherals untuk

merealisasikan kualitas.

Menurut Parasuraman (1988), terdapat lima dimensi utama kualitas jasa,yakni :

1. Reliabilitas (reliability), yakni kemampuan memberikan layanan yang dijanjikan dengan segera,akurat dan memuaskan.

2. Daya Tanggap (responsiveness), yaitu keinginan para staf untuk membantu para pelanggan dan memberikan pelayanan tanggap. 3. Jaminan (assurance), mencakup pengetahuan, kompetensi,

kesopanan, dan sifat dapat dipercaya yang dimiliki para staf ; bebas dari bahaya, risiko atau keragu-raguan.

4. Empati (empathy), meliputi kemudahan dalam menjamin relasi, komunikasi yang baik, perhatian pribadi, dan pemahaman atas kebutuhan individual para pelanggan.

5. Bukti fisik (tangibles), meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

2.1.8 Teori Pelayanan

perbankan yang cepat dan ramah akan memotivasi seseorang memilih bank tersebut.

Perusahaan perlu membandingkan pelayanannya dengan pelayanan yang diberikan oleh pesaingnya dalam kaitan dengan apa yang diharapkan oleh konsumen. Perusahaan dapat mengetahui kelemahan pelayanannya melalui beberapa sarana: belanja perbandingan, survei konsumen secara berkala, kotak saran, dan sistem penanganan keluhan. Pekerjaan tersebut bukan untuk meminimumkan jumlah keluhan tetapi untuk memaksimumkan kesempatan konsumen untuk menyampaikan keluhan agar perusahaan dapat mengetahui bagaimana cara kerjanya dan konsumen yang kecewa dapat memperoleh kepuasan.

Menyadari akan arti pentingnya pelayanan kepada konsumen sebagai sarana yang kompetitif, banyak perusahaan yang membentuk bagian pelayanan konsumen yang kuat untuk menangani pelayanan kepada konsumen: keluhan dan penyesuaian, pelayanan kredit, pelayanan pemeliharaan, pelayanan teknik, pelayanan informasi.

cepat, karyawan yang ramah akan membuat nasabah merasa nyaman.

2.2Kerangka Pemikiran

terhadap keputusan nasabah non muslim untuk menjadi nasabah bank syariah.

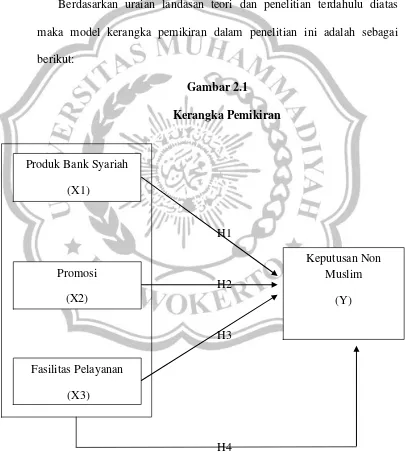

Penelitian Nuraini (2006) juga berhasil membuktikan bahwa faktor yang paling mempengaruhi keputusan nasabah menggunakan jasa bank syariah adalah faktor agama, fasilitas pelayanan, promosi dan produk. Berdasarkan uraian landasan teori dan penelitian terdahulu diatas maka model kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 2.1

Kerangka Pemikiran

H1

H2

H3

H4 Produk Bank Syariah

(X1)

Promosi (X2)

Fasilitas Pelayanan (X3)

Keputusan Non Muslim

2.3Hipotesis

Berdasarkan uraian dan kerangka pemikiran diatas didapat jawaban sementara atas rumusan masalah tersebut yaitu:

H1 : Produk bank syariah secara parsial berpengaruh signifikan terhadap keputusan non muslim menjadi nasabah Bank Muamalat di Purwokerto.

H2 : Promosi secara parsial berpengaruh signifikan terhadap keputusan non muslim menjadi nasabah Bank Muamalat di Purwokerto. H3 : Fasilitas pelayanan secara parsial berpengaruh signifikan terhadap

keputusan non muslim menjadi nasabah Bank Muamalat di Purwokerto..