PENGARUH KUALITAS SUMBER DAYA MANUSIA, PENERAPAN

SISTEM INFORMASI PENGELOLAAN KEUANGAN DAERAH (SIPKD),

DAN PENGENDALIAN INTERN TERHADAP NILAI LAPORAN

KEUANGAN PADA BAGIAN KEUANGAN SETDA KABUPATEN

BULELENG

1

Made Ayu Darmayani, 1Nyoman Trisna Herawati, 2Anantawikrama Tungga atmaja

Jurusan Akuntansi Program S1 Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected], [email protected]} @undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui secara empiris pengaruh kualitas sumber daya manusia, penerapan SIPKD, dan pengendalian intern terhadap nilai laporan keuangan. Responden yang diambil dalam penelitian ini pegawai pada Bagian Keuangan Setda Kabupaten Buleleng, Kuisioner yang disebar sebanyak 40 buah. Kuisioner kembali 40 dan dimasukan dalam pengolahan data. Analisis data menggunakan program SPSS versi 18.0. Metode statistik yang digunakan untuk menguji hipotesis adalah analisis regresi linear berganda. Analisis data menggunakan program SPSS versi 18.0. hasil penelitian hipotesis adalah sebgai berikut: Kualitas SDM berpengaruh positif dan signifikan terhadap Nilai Laporan Keuangan Bagian Keuangan Setda Kabupaten Buleleng, Penerapan SIPKD berpengaruh positif dan signifikan terhadap Nilai Laporan Keuangan Bagian Keuangan Setda Kabupaten Buleleng, dan Pengendalian Intern berpengaruh positif dan signifikan terhadap Nilai Laporan Keuangan Bagian Keuangan Setda Kabupaten Buleleng. Hasil uji secara simultan dapat disimpulkan Kualitas SDM, Penerapan SIPKD, dan pengendalian intern berpengaruh signifikan terhadap nilai laporan keuangan

Kata kunci: Kualitas, SIPKD, Pengendalian, Nilai laporan

Abstract

The study aimed at finding out the empirical effect of human resources quality, the implementation of local financial management information system, and internal control on the quality of financial report. The respondents involved in this study consisted of all the office staff at the finance section of local secretary office in Buleleng. There were 40 questionnaires distributed for all the staff members. The analysis was supported by the SPSS version 18.00 for windows, by utilizing multiple linear regression. The results indicated that human resources quality had a positive and significant effect on the quality of financial reportat the finance section of local secretary office in Buleleng, the implementation of local financial management information systemhad a positive and significant effect on the quality of financial reportat the finance section of local secretary office in Buleleng, and internal control had a positive and significant effect on the quality of financial reporton the quality of financial reportat the finance section of local secretary office in Buleleng. The results of simultaneous test indicated that human resources

quality, the implementation of local financial management information system, and internal control had a significant effect on the quality of financial report.

Key-words: quality,local financial management information system, control, report quality

PENDAHULUAN

Pada era globalisasi seperti saat ini

dalam menjalankan organisasi

pemerintahan tantangan terbesarnya yaitu bagaimana melaksanakan keberhasilan pembangunan dengan tetap menerapkan komitmen yang tinggi berupa penerapan nilai luhur peradaban bangsa dan prinsip

good governance dalam mewujudkan

cita-cita bangsa dan negara sebagaimana diamanatkan dalam Pembukaan Undang-Undang Dasar 1945. (Rohman, 2010).

Lebih lanjut Rohman (2010) menyatakan Usaha tersebut dapat diciptakan dari peran sumber daya manusia (aparatur pemerintah) yang efektif, efisien, bersih, dan profesional serta produktif. Mengingat kenyataan tersebut, peningkatan kualitas sumber daya manusia merupakan suatu kebutuhan masa depan. Bagian Keuangan Sekretariat Daerah (SETDA) Kabupaten Buleleng merupakan salah satu Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Buleleng yang memiliki fungsi

utama dalam menyusun dan

mendistribusikan dana bagi masing-masing SKPD se-Kabupaten Buleleng.

Bagian Keuangan Setda Kabupaten Buleleng dapat dikatakan sebagai darahnya Pemda, karena proses pengelolaan keuangan daerah dari mulai tahapan

rancangan anggaran hingga

pertanggungjawaban anggaran yang berpedoman pada peraturan perundang-undangan yang berlaku dikerjakan di Bagian Keuangan Setda Kabupaten Buleleng. Mengingat pentingnya peran Bagian keuangan dan begitu padatnya kegiatan, diperlukan sumber daya manusia (pegawai) yang memiliki kualitas yang tinggi sehingga cita-cita good governance dapat terwujud. Kualitas sumber daya manusia salah satunya dapat diukur dari tingkat pendidikannya.

Menurut Syafarudin alwi, M.S (2008), Kualitas sumber daya manusia adalah sebagai kunci keuanggulan kompetitif bagi organisasi. Membentuk

kompetensi-kompetensi dan komitmen pegawai baik secara individu atau kelompok guna memenuhi kebutuhan organisasi dan mengintegrasikan kompetensi-kompetensi tersebut dalam sistem manajemen yang dijalankan organisasi. Kualitas dan karakteristik pegawai yang diperlukan oleh organisasi pada hakikatnya tidak terlepas dari tantangan-tantangan bersaing yang akan dihadapi oleh organisasi sekarang maupun di masa yang akan datang. Organisasi juga harus berusaha untuk mengembangkan sumber daya manusia mereka. Pelatihan dan pengembangan membuat karyawan dapat melaksanakan pekerjaan mereka saat ini secara efektif dan mempersiapkan pekerjaan di masa mendatang.

Penerapan Sistem Informasi

Pengelolaan Keuangan Daerah (SIPKD) merupakan seperangkat aplikasi terpadu yang dipergunakan sebagai alat bantu untuk meningkatkan efektifitas implementasi berbagai regulasi bidang pengelolaan keuangan daerah yang didasarkan pada asas efisiensi, ekonomis, efektif, transparan, akuntabel dan auditabel. Aplikasi ini baru mulai diterapkan di Kabupaten Buleleng mulai tahun 2011. Karena program aplikasi ini baru, tentu saja memerlukan sosialisasi kepada pegawai agar lebih memahami tentang pengunaan aplikasi SIPKD ini. Oleh sebab itu program pendidikan dan pelatihan dapat menjadi sebuah solusi yang dapat diambil untuk lebih meningkatkan kompetensi pegawai dan untuk memberikan pemahaman dan pengalaman kepada pegawai dalam penyelesaian pekerjaannya, terutama dalam meningkatkan kualitas pegawai dan pemahaman akan aplikasi SIPKD.

Disamping itu berjalannya sistem akuntansi sebagai sistem informasi sangat rentan terjadinya kesalahan baik yang disengaja maupun yang tidak disengaja. Maka dari itu perlunya sistem pengendalian intern atau dengan kata lain sistem pengendalian intern organisasi (Muhmudi,

2007). Pengendalian intern menurut Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah merupakan proses yang dirancang untuk memberikan keyakinan yang memadai mengenai pencapaian tujuan pemerintah daerah yang tercermin dari keandalan laporan keuangan, efisiensi dan efektivitas pelaksanaan program dan kegiatan serta dipatuhinya peraturan perundang-undangan. Ada tiga fungsi yang terlihat dari definisi tersebut yaitu: (a) keterandalan pelaporan keuangan, (b) efisiensi dan efektivitas operasi, dan (c) kepatuhan terhadap ketentuan dan peraturan perundang-undangan yang berlaku. Pengendalian intern yang memadai akan menghasilkan Informasi yang bermanfaat bagi para pemakai adalah informasi yang mempunyai nilai.

Desi dan Ertambang (2008)

beranggapan bahwa Dari karakteristik laporan keuangan, ketepatwaktuan dan keterandalan merupakan dua unsur nilai informasi yang paling terkait dalam pengambilan keputusan manajemen. Ketepatwaktuan Laporan keuangan harus diimbangi dengan keterandalan yang meyakini informasi laporan keuangan tersebut benar dan valid. Untuk menghasilkan laporan keuangan yang berkualitas, maka kapasitas sumber daya manusia yang melaksanakan sistem akuntansi sangatlah penting. Faktor kedua yang mempengaruhi keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah adalah pemanfaatan teknologi informasi. Jadi kesimpulannya, nilai suatu laporan keuangan dilihat dari keterandalan penyajian pertanggungjawaban laporan keuangan tersebut dan ketepatwaktuan dalam memberikan informasi dalam melaporan keuangan setiap instansi yang berkepentingan (stakeholder) dalam pengambilan keputusan.

Dari pemaparan tersebut, maka dapat dirumuskan permasalahan, diantaranya sebagai berikut: (1) Apakah kualitas sumber daya manusia (pegawai) berpengaruh positif terhadap nilai laporan keuangan Bagian Keuangan Setda Kabupaten Buleleng? (2) Apakah penerapan sistem informasi pengelolaan keuangan daerah (SIPKD) berpengaruh positif terhadap nilai laporan

keuangan Bagian Keuangan Setda Kabupaten Buleleng? (3) Apakah pengendalian intern akuntansi berpengaruh positif terhadap nilai laporan keuangan Bagian Keuangan Setda Kabupaten Buleleng ?

Dari rumusan masalah yang diambil, maka tujuan dari penelitian ini adalah: (1) Untuk mengetahui secara empiris pengaruh kualitas sumber daya manusia (pegawai) terhadap nilai laporan keuangan Bagian Keuangan Setda Kabupaten Buleleng. (2) Untuk mengetahui secara empiris pengaruh penerapan sistem informasi pengelolaan keuangan daerah (SIPKD) terhadap nilai laporan keuangan Bagian Keuangan Setda Kabupaten Buleleng. (3) Untuk mengetahui secara empiris pengaruh pengendalian intern akuntansi terhadap nilai laporan keuangan Bagian Keuangan Setda Kabupaten Buleleng.

Berdasarkan penelitian yang pernah dilakukan Desi indriasari (2008) Pemanfaatan teknologi informasi, dan pengendalian internal akuntansi memiliki pengaruh positif terhadap keterandalan pelaporan keuangan daerah dan Kapasitas SDM berpengaruh negatif. Sedangkan penelitian yang pernah dilakukan oleh Celviana Winidyaningrum (2010), Kapasitas SDM dan pemanfatan teknologi informasi berpengaruh positif terhadap keterandalan pelaporan keuangan. Pemanfaatan teknologi informasi, dan pengendalian intern

berpengaruh positif terhadap

ketepatwaktuan pelaporan keuangan pemerintah daerah. Kapasitas SDM berpengaruh positif.

METODE

Penelitian ini dilaksanakan di Bagian Keuangan Setda Kabupaten Buleleng, merupakan salah satu bagian Sekretariat Daerah Kabupaten Buleleng yang memiliki fungsi utama dalam menyusun dan mendistribusikan dana bagi masing-masing

SKPD se-Kabupaten Buleleng.

Pengumpulan data dilakukan dengan menyebarkan kuesioner secara langsung. Kuesioner diambil langsung saat responden selesai memberikan jawaban atas pernyataan-pernyataan yang diberikan. Kuisioner yang digunakan dalam penelitian

ini merupakan adaptasi dari penelitian Dhany Apriansyah (2010) yang terdiri dari 25 pertanyaan, yang berisi 4 kelompok pertanyaan dengan kriteria tertentu. Kelompok pertama berisi tentang Kualitas Sumber Daya Manusia, kelompok ke dua penerapan SIPKD, kelompok ke tiga Pengendalian Intern, dan kelompok ke empat Nilai Laporan Keuangan.

Penyusunan struktur pertanyaan yang memuat tentang variabel Kualitas Sumber Daya Manusia, Penerapan SIPKD, Pengendalian Intern Akuntansi dan kualitas Laporan Keuangan merujuk kepada skala interval, teknik ini akan metentukan scorring untuk masing-masing item pertanyaan dengan pilihan jawaban yang paling negatif atau mulai dari jawaban sangat tidak setuju sampai dengan pilihan jawaban sangat setuju. Skor pilihan jawaban ini lebih mengarahkan kepada data yang dapat dikuantitatifkan, bukan pada data klasifikasi atau katagori. Adapun sistem skor yang dipergunakan dalam penelitian ini menggunakan skala interval dengan pilihan jawaban antara sangat tidak setuju dan sangat setuju dengan rentang nilai antara 1 sampai dengan 10.

Dalam menguji kebenaran hipotesis yang telah dirumuskan dan diajukan maka teknik analisis yang digunakan adalah analisis regresi berganda dan dalam perhitungannya menggunakan alat analisis program aplikasi SPSS versi 18.0. Sebelum kuisioner digunakan dalam penelitian, terlebih dahulu akan diuji validitas dan reliabilitasnya.

Tipe validitas yang dipergunakan dalam uji validitas ini adalah validitas konstruk, tipe ini mengkorelasikan nilai item dengan nilai total. Apabila koefisien korelasinya menunjukkan signifikan (lebih kecil dari α = 5%) maka instrument yang digunakan adalah valid (Ghozali, 2009). Sugiyono (2009) menyatakan Instrumen dikatakan reliable apabila terdapat kesamaan data dalam waktu yang berbeda, Alat ukur dikatakan reliabel apabila nilai

Cronbach Alpha > 0,60. Uji Asumsi Klasik

ada beberapa asumsi yang harus dipenuhi dalam penyusunan model regresi linear agar hasilnya tidak bias. Pada penelitian ini Uji asumsi klasik yang digunakan, yaitu Uji

Multikolineritas, Uji Heterokedastisitas, Uji Autokorelasi dan Uji Normalitas.

Uji normalitas dalam penelitian ini menggunakan uji statistik non-parametrik Kolmogorov-Smirnov merupakan uji normalitas yang menggunakan fungsi distribusi kumulatif. Kriteria yang digunakan adalah membandingkan p-value yang diperoleh dengan taraf signifikansi yang telah ditetapkan yaitu 5%. Apabila p-value > nilai signifikansi, maka data berdistribusi normal (Ghozali, 2009).

Teknik analisis data yang digunakan pada penelitian ini adalah Teknik Analisis Data Regresi Linear Berganda. Analisi ini digunakan untuk mengetahui persamaan regresi hubungan Kualitas Sumber Daya

Manusia, Penerapan SIPKD, dan

Pengendalian Intern Akuntansi, yang mempengaruhi Kualitas Laporan Keuangan Bagian Keuangan Setda Kabupaten Buleleng. Sugiyono (2009) menyatakan Teknik analisis data regresi linear berganda digunakan untuk menentukan hubungan variable terikat atau Dependen (Y) dengan variable Independen (X1, X2,X3,X4,X…..Xn) rumus:

Pengujian hipotesis dalam penelitian ini, yaitu: (1) Uji F(Simultan) Jika F hitung < F tabel, maka H0 diterima atau Ha ditolak, sedangkan jika F hitung > F tabel, maka H0 ditolak dan Ha diterima. Jika tingkat signifikansi di bawah 0.05 maka H0 ditolak dan Ha diterima. (2) Uji t (Parsial) Kriteria t hitung pengambilan keputusan: Ho diterima jika t hitung < t tabel pada α = 5 % Ho ditolak jika t htung > t tabel pada α = 5 %. (3) Koefisien Determinasi (R2) Koefisisen Determinasi (R2) pada intinya digunakan untuk mengukur seberapa jauh kemampuan model regresi dalam menerangkan variasi variabel dependen (Ghozali, 2009 : 150).

HASIL DAN PEMBAHASAN

Responden dalam penelitian ini adalah para pegawai yang melaksanakan fungsi akuntansi atau tata usaha keuangan pada Dinas Bagian Keuangan Setda Kabupaten Buleleng. Waktu yang digunakan untuk menyebarkan kuesioner sampai terkumpul adalah kurang lebih 1 minggu, dimulai dari tanggal 2 Januari 2014 sampai dengan 10

Januari 2014. Kuesioner diberikan secara langsung kepada responden di Bagian Keuangan Setda Kabupaten Buleleng dan diberikan waktu selama 1 minggu untuk melakukan pengisian atau sesuai kesepakatan. Jumlah kuisioner yang tersebar sebanyak 40 buah, dan kuisioner yang kembali juga 40 buah.

Distribusi responden atas pegawai bagian keuangan Setda Kabupaten Buleleng, bahwa 40 responden pegawai bagian keuangan Setda Kabupaten Buleleng terdiri dari Kepala sub bagian keuangan sebanyak 3 responden (7,5%), dan Pegawai Sub Bagian Keuangan sebanyak 37 responden (92,5%).

Distribusi Responden Menurut Jenis Kelamin Pada Bagian Keuangan Setda Kabupaten Buleleng, bahwa terdapat 40 orang responden dengan persentase 55% adalah laki-laki sedangkan 18 orang responden dengan persentase 45% adalah perempuan. Hal ini menunjukkan bahwa sebagian besar pegawai Bagian Keuangan Setda Kabupaten Buleleng adalah laki-laki.

Distribusi Responden Menurut Pendidikan Pada Bagian Keuangan Setda Kabupaten Buleleng, menunjukkan latar belakang pendidikan responden untuk jenjang pendidikan SMA sebanyak 9 responden (22,5%), untuk jenjang pendidikan D3 sebanyak 11 responden (27,5%), untuk jenjang pendidikan S1 sebanyak 20 responden (50%), serta untuk responden jenjang pendidikan S2 tidak ada. Hal tersebut menunjukkan bahwa sebagian besar responden yaitu sebanyak 20 orang dari 40 orang responden memiliki tingkat pendidikan S1, sedangkan jumlah responden terkecil yaitu sebanyak 9 orang berpendidikan SMA. Hal ini menunjukkan bahwa, responden atau pegawai Bagian Keuangan Setda Kabupaten Buleleng sebagian besar berpendidikan S1.

Distribusi Responden Menurut Masa Kerja Pegawai Pada Bagian Keuangan Setda Kabupaten Buleleng, menunjukkan bahwa sebagian besar responden yaitu sebanyak 23 orang dari 40 orang responden dengan persentase 57,5% bekerja selama lebih dari 10 tahun. Sedangkan jumlah responden terendah yaitu sebanyak 7 orang dengan persentase 17,5% bekerja selama < 5 tahun. Hal ini menunjukkan bahwa

responden atau pegawai Bagian Keuangan Setda Kabupaten Buleleng sebagian besar bekerja selama lebih dari 10 tahun.

Syarat minimum suatu kuesioner untuk memenuhi validitas adalah jika korelasi antara butir dengan skor total tersebut positif dan nilainya lebih besar dari rtabel pada 40

responden sebesar 0,316. Berdasar pada hasil pengolahan uji validitas terhadap 40 responden menggunakan SPSS versi 18.00, setiap item pertanyaan memiliki rhitung lebih

besar dari pada rtabel, sehingga setiap item

pertanyaan adalah valid.

Hasil instrument realibilitas dapat dilihat dari nilai Cronbach’s Alpha untuk setiap variabel, istrumen dikatakan reliabel apabila nilai Cronbach’s Alpha lebih besar dari 0,6. Melihat hasil perhitungan mengunakan SPSS 18.00 dapat dinyatakan bahwa seluruh variabel telah memenuhi syarat reliabilitas yang dapat dilihat dari nilai

Cronbach’s Alpha nilai laporan keuangan

0.873, kualitas SDM 0,866, penerapan SIPKD 0.807, dan pengendalian intern 0.877, sehingga dapat digunakan dalam penelitian ini.

Pada Uji multikolinieritas Dapat dilihat bahwa, nilai tolerance untuk ketiga variabel bebas lebih besar dari 0,1 sedangkan, nilai VIF kurang dari 10. Jadi dapat dinyatakan bahwa, model regresi ini tidak terdeteksi masalah multikolinearitas.

Adapun hasil dari uji heterokedastisitas bahwa, ketiga variabel bebas tidak berpengaruh signifikan terhadap nilai variabel terikatnya (absolute ei). Hal ini ditunjukkan dari nilai signifikansi yang lebih besar dari alpha 5 persen. Jadi dapat dinyatakan bahwa, model regresi ini terbebas dari masalah heterokedastisitas. Untuk mendeteksi ada tidaknya autokorelasi digunakan uji Durbin Watson (DW Tes). diketahui hasil DW hitung sebesar 1.438 sehingga nilai DW terletak diantara -2 sampai +2. Jadi dapat dinyatakan bahwa, model regresi ini terbebas dari masalah autokolerasi atau dapat dikatakan tidak ada autokolerasi.

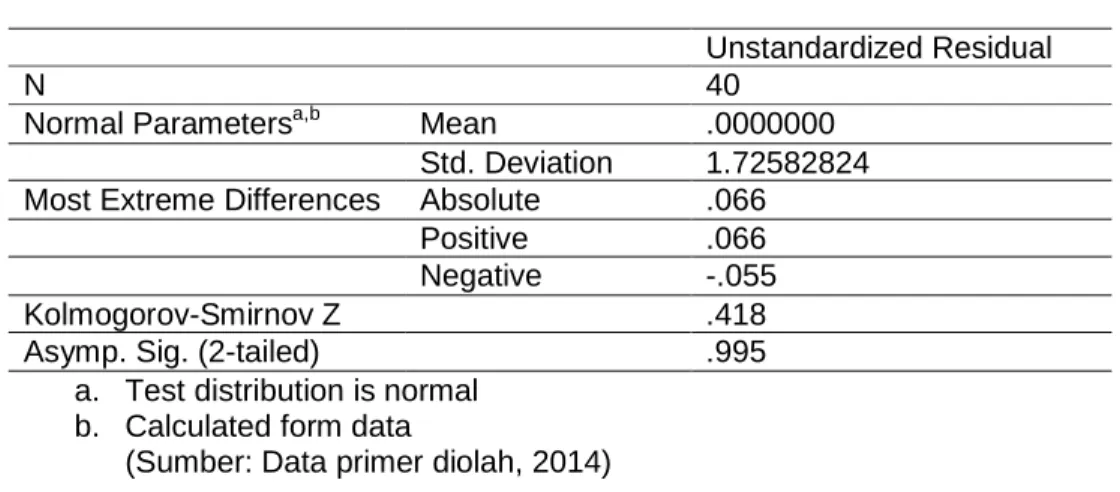

Hasil uji normalitas menunjukkan bahwa nilai Asymp. Sig. 0,995. Oleh karena nilai Asymp. Sig. lebih besar dari alpha 5 persen, maka dapat dinyatakan bahwa data telah memenuhi syarat normalitas.

Tabel 1.1 Hasil Uji Normalitas

Unstandardized Residual

N 40

Normal Parametersa,b Mean .0000000

Std. Deviation 1.72582824 Most Extreme Differences Absolute .066

Positive .066

Negative -.055

Kolmogorov-Smirnov Z .418

Asymp. Sig. (2-tailed) .995

a. Test distribution is normal b. Calculated form data

(Sumber: Data primer diolah, 2014)

Dari tabel 1.1 dapat diketahui nilai P value sebesar 0,995. Hal ini menunjukkan bahwa p value > nilai signifikansi (5%), sehingga data dapat dikatakan berdistribusi normal. Yang mana dapat ditunjukkan dengan gambar 1.1 dibawah ini.

Diketahui bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau garis grafik histogramnya. Hal ini menunjukkan bahwa pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

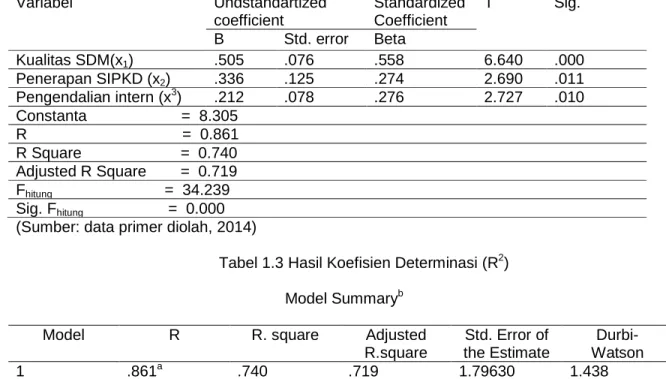

Dari Tabel 1.2 di bawah maka dapat diketahui persamaan regresi dalam penelitian ini adalah sebagai berikut.

∧

Y = 34,239 +0,505X1 +0,336X2 +0,212X3

Pada pengujian ini dihitung besarnya koefisien determinasi (R²) yang merupakan koefisien yang menunjukkan besarnya persentase pengaruh variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan dalam penelitian ini adalah 5%. Adapun hasil analisis regresi linier berganda dapat dilihat pada tabel 1.2 sebagai berikut:

Gambar 1. P-Plot Regression Standardized Residual

Tabel 1.2 Hasil Analisis Regresi Linear Berganda Variabel Undstandartized coefficient Standardized Coefficient T Sig. B Std. error Beta Kualitas SDM(x1) .505 .076 .558 6.640 .000 Penerapan SIPKD (x2) .336 .125 .274 2.690 .011 Pengendalian intern (x3) .212 .078 .276 2.727 .010 Constanta = 8.305 R = 0.861 R Square = 0.740 Adjusted R Square = 0.719 Fhitung = 34.239 Sig. Fhitung = 0.000

(Sumber: data primer diolah, 2014)

Tabel 1.3 Hasil Koefisien Determinasi (R2) Model Summaryb

Model R R. square Adjusted

R.square Std. Error of the Estimate Durbi- Watson 1 .861a .740 .719 1.79630 1.438

a. Predictors: (constant), Kualitas SDM, Penerapan SIPKD, dan Pengendalian Intern b. dependent Variable: Nilai Laporan Keuangan

(Sumber: data primer diolah, 2014)

Dari tabel 1.3 dapat diketahui Adjusted R square sebesar 0,719. Hal ini menunjukkan bahwa variabel kualitas sumber daya manusia, penerapan sistem informasi pengelolaan keuangan daerah (SIPKD), dan pengendalian intern akuntansi berpengaruh terhadap nilai laporan keuangan sebesar 71,9% dan sisanya sebesar 28,1% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

Hasil analisis data secara statistik membuktikan bahwa secara parsial terdapat pengaruh positif dan signifikan dari variabel kualitas sumber daya manusia terhadap nilai laporan keuangan dimana nilai thitung 6.640

lebih besar dari ttabel 2,021 dan berada pada

taraf signifikan 0,000 < 0,05 dengan nilai koefisien regresi sebesar 0,588. Penelitian ini sejalan dengan penelitian Celviana dan Rahmawati (2010) yang menyimpulkan bahwa kapasitas SDM berpengaruh signifikan terhadap nilai laporan keuangan. Namun penelitian ini tdak sejalan dengan penelitian Desi Indriasari (2008), Dhany Apriansyah (2010), yang menyimpulkan bahwa sumber daya manusia tidak

berpengaruh signifikan terhadap nilai laporan keuangan.

Hasil analisis data secara statistik membuktikan bahwa secara parsial terdapat pengaruh positif dan signifikan dari variabel penerapan SIPKD dimana nilai thitung 2.690

lebih besar dari ttabel 2,021 dan berada pada

pada taraf signifikan 0,011 < 0,05 dengan nilai koefisien regresi sebesar 0,274. Penelitian ini sejalan dengan Desi Indriasari (2008), Dhany Apriansyah (2010), dan Celviana Winidyaningru (2010).

Hasil analisis data secara statistik membuktikan bahwa secara parsial terdapat pengaruh positif dan signifikan dari variabel Pengendalian Intern dimana nilai thitung 2.727

lebih besar dari ttabel 2.021 dan berada pada

taraf signifikan 0,010 < 0,05 dengan nilai koefisien regresi sebesar 0,276. Penelitian ini menemukan pengaruh yang searah terhadap nilai laporan keuangan. Penelitian ini sejalan dengan penelitian Desi Indriasari (2008), Dhany Apriansyah (2010), dan Celviana Winidyaningru (2010).

PEMBAHASAN

Pengaruh Kualitas Sumber Daya Manusia terhadap Nilai Laporan Keuangan

Hasil analisis data secara statistik membuktikan bahwa secara parsial terdapat pengaruh positif dan signifikan dari variabel kualitas sumber daya manusia dimana nilai thitung 6.640 lebih besar dari ttabel 2,021 dan

berada pada taraf signifikan 0,000 < 0,05 dengan nilai koefisien regresi sebesar 0,588. Penelitian ini menemukan pengaruh yang searah terhadap nilai laporan keuangan.

Penelitian ini sejalan dengan Celviana dan Rahmawati (2010) yang menyimpulkan bahwa kapasitas SDM berpengaruh signifikan terhadap nilai laporan keuangan. Hal ini disebabkan kondisi pegawai bagian keuangan sudah mendukung dan diimbangi dengan mengikutsertakan pegawai dalam pelatihan-pelatihan yang berhubungan dengan akuntansi dan pengelolaan keuangan daerah.

Dari hasil pada saat pengambilan kuisioner diperoleh informasi bahwa sumber daya manusia pada Bagian Keuangan Setda Kabupaten Buleleng, disetiap sub bagian sudah mencukupi baik dari sisi jumlah maupun kualifikasinya. Dari sisi jumlah kualifikasi, bagian besar pegawai di Bagian Keuangan Setda kabupaten buleleng memiliki latar belakang pendidikan akuntansi, hal ini terlihat dari data demografi responden. Uraian tugas dan fungsi pada setiap sub bagian yang ada sudah terspektifikasidengan jelas. Fungsi dan proses dengan pegawai yang belatar belakang akuntansi sudah mencukupi, sehingga peraturan perundang-undangan dan menyusun laporan keuangan, maka pegawai yang ada diberdayakan. Hal ini juga diimbangi dengan mengikutsertakan pegawai dalam pelatihan-pelatihan yang berhubungan dengan akuntansi dan pengeloalaan keuangan daerah.

Namun penelitian ini tdak sejalan dengan penelitian Desi Indriasari (2008),

Dhany Apriansyah (2010), yang

menyimpulkan pengaruh sumber daya manusia tidak berpengaruh signifikan. Perbedaan hasil penelitian dimungkinkan karena perbedaan instrument dan budaya tempat penelitian.

Didukung dengan terori, menurut Syafarudin alwi, M.S (2008), Kualitas

sumber daya manusia adalah sebagai kunci keuanggulan kompetitif bagi organisasi. Membentuk kompetensi-kompetensi dan komitmen pegawai baik secara individu atau kelompok guna memenuhi kebutuhan organisasi dan mengintegrasikan kompetensi-kompetensi tersebut dalam sistem manajemen yang dijalankan organisasi.

Pengaruh Penerapan SIPKD terhadap Nilai Laporan Keuangan

Hasil analisis data secara statistik membuktikan bahwa secara parsial terdapat pengaruh positif dan signifikan dari variabel penerapan SIPKD dimana nilai thitung 2.690

lebih besar dari ttabel 2,021 dan berada pada

pada taraf signifikan 0,011 < 0,05 dengan nilai koefisien regresi sebesar 0,274. Penelitian ini menemukan pengaruh yang searah terhadap nilai laporan keuangan. Penelitian ini sejalan dengan penelitjan Desi Indriasari (2008), Dhany Apriansyah (2010), dan Celviana Winidyaningru (2010), sistem teknologi pengelolaan keuangan pada setiap organisasi pemerintahan. Bagi bagian pemerintah daerah yang harus mengelola APBD dimana volume transaksinya dari tahun ke tahun menunjukkan peningkatan dan semakin kompleks. Teknologi informasi yang meliputi teknologi komputer, internet dan teknologi komunikasi dalam pengelolaan keuangan daerah akan meningkatkan pemrosesan transaksi dan data lainnya, keakurasian dalam perhitungan, serta penyiapan laporan dan

output lainnya lebih tepat waktu. Begitu pula

di Pemerintah daerah Kabupaten Buleleng sudah diterapkannya sistem informasi pengelolaan keuangan daerah hal ini bertujuan untuk memudahkan bagian akuntansi dalam menyusun laporan keuangan lebih tepat waktu. Didukung dengan akses internet memudahkan setiap SKPD untuk menginput laporan keuangan ke Bagian Keuangan Setda Kabupaten Buleleng.

Dari teori sistem informasi pengelolaan keuangan Daerah merupakan aplikasi yang mempunyai peran yang sangat penting dalam hal pengelolaan keuangan daerah, Untuk itu pemerintah daerah memerlukan sistem yang dapat menghasilkan laporan keuangan dan informasi keuangan lainnya

secara lebih komprehensif yang meliputi informasi mengenai posisi keuangan daerah, kondisi kinerja keuangan, dan akuntabilitas pemerintah daerah (Peraturan Pemerintah no 57 tahun 2007).

Pengaruh Pengendalian Intern terhadap Nilai laporan keuangan

Hasil analisis data secara statistik membuktikan bahwa secara parsial terdapat pengaruh positif dan signifikan dari variabel Pengendalian Intern dimana nilai thitung 2.727

lebih besar dari ttabel 2.021 dan berada pada

taraf signifikan 0,010 < 0,05 dengan nilai koefisien regresi sebesar 0,276. Penelitian ini menemukan pengaruh yang searah terhadap nilai laporan keuangan. Penelitian ini sejalan dengan penelitian Desi Indriasari (2008), Dhany Apriansyah (2010), dan Celviana Winidyaningru (2010), Hal ini memberikan keyakinan yang memadai mengenai pencapaian tujuan pemerintah daerah yang tercermin dari keterandalan laporan keuangan melalui pengendalian intern akuntansi dan dengan memiliki pegawai kapasitas yang dibutuhkan untuk melaksanakan suatu pekerjaan atau tugas yang menjadi tanggung jawabnya maka ia akan menyelesaikan pekerjaan atau tugasnya dengan baik dan lebih cepat.

Dalam organisasi memandang

pengendalian internal sebagai salah satu fungsi manajemen yang penting. Pengendalian dipahami sabagai usaha untuk mengarahkan dapat dicapainya tujuan organisasi.

Pengawasan intern merupakan salah satu bagian dari kegiatan pengendalian intern yang berfungsi melakukan penilaian independen atas pelaksanaan tugas dan fungsi Instansi Pemerintah. Lingkup pengaturan pengawasan intern mencakup kelembagaan, lingkup tugas, kompetensi sumber daya manusia, kode etik, audit, pelaporan dan telaah sejawat. Sistem pengendalian intern adalah suatu proses yang dipengaruhi oleh manajeman yang diciptakan untuk memberikan keyakinan yang memadai dalam penciptaan efektivitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku dan keandalan penyajian keuangan daerah. (Permendagri no 4 tahun 2008). Berdasarkan pengertian diatas dapat

disimpulkan bahwa sistem pengendalian intern merupakan suatu proses yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan yang terdiri dari keandalan laporan keuangan, efektif dan efisien.

KESIMPULAN DAN SARAN

Berdasarkan hasil analisis tentang pengaruh kualiatas SDM, penerapan SIPKD, pengendalian intern akuntansi terhadap nilai laporan keuangan pada Bagian Keuangan Setda Kabupaten Buleleng, maka dapat disimpulkan sebagai berikut: (1) Kualitas Sumber Daya Manusia berpengaruh positif dan signifikan terhadap nilai laporan keuangan. Dilihat dari analisis data secara statistik yang membuktikan secara parsial berpengaruh positif dari variabel kualitas sumber daya manusia dimana nilai thitung

6.640 lebih besar dari ttabel 2,021 dan berada

pada taraf signifikan 0,000 < 0,05 dengan nilai koefisien regresi sebesar 0,588. (2) Penerapan sistem informasi pengelolaan keuangan daerah berpengaruh positif signifikan terhadap nilai laporan keuangan. Hasil penelitan dapat dilihat dari analisis data secara statistik yang membuktikan secara parsial berpengaruh positif dari variabel kualitas sumber daya manusia dimana nilai thitung 2.690 lebih besar dari ttabel

2,021 dan berada pada pada taraf signifikan 0,011 < 0,05 dengan nilai koefisien regresi sebesar 0,274. (3) Pengendalian intern akuntansi berpengaruh positif signifikan terhadap nilai laporan keuangan. Hasil penelitan dapat dilihat dari analisis data secara statistik yang membuktikan secara parsial berpengaruh positif dari variabel kualitas sumber daya manusia dimana nilai thitung 2.727 lebih besar dari ttabel 2.021 dan

berada pada taraf signifikan 0,010 < 0,05 dengan nilai koefisien regresi sebesar 0,276. (4) Diantara ketiga variabel independen yang paling dominan berpengaruh pada nilai laporan keuangan adalah kualitas sumber daya manusia dimana memiliki nilai thitung

6.640 paling besar dari variabel penerapan SIPKD dan Pengendalian intern.

Berdasarkan simpulan di atas, maka saran yang dapat diberikan adalah sebagai berikut: (1) Melengkapi metoda survei dengan wawancara untuk meningkatkan sikap kepedulian dan keseriusan responden

dalam menjawab semua pertanyaan-pertanyaan yang ada. Dan mengurangi subjektivitas dari responden yang bisa mengakibatkan hasil penelitian ini rentan terhadap biasnya jawaban responden. (2) Menambah proksi variabel dependen lain yang terkait dengan nilai laporan keuangan pemerintah seperti dapat dipahami dan dapat dibandingkan. (3) Penelitian selanjutnya dapat juga meneliti mengenai hubungan keterandalan dan ketepatwaktuan karena antara keterandalan dan ketepatwaktuan sendiri sering kali terjadi.

DAFTAR PUSTAKA

Dita Arfianti. 2011. Analisis Faktor-Faktor

yang Mempengaruhi Nilai Informasi Pelaporan Keuangan Pemerintah Daerah, (Studi pada Satuan Kerja Perangkat Daerah di Kabupaten Batang. Skripsi Universitas Diponegoro, Semarang.

Desi Indriasari, Ertambang Nahartyo. 2009.

Pemgaruh kapasitas SDM, Pemanfaatan Teknologi Informasi dan Pengendalian Intern Akuntansi terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah, Studi pada Pemerintah kotaPalembang dan Kabupaten Ogan Ilir. Jurnal Akuntansi.

Ghozali, Imam. 2009. Aplikasi Analisis

Multivariate dengan Program SPSS,

Cetakan ke IV. Semarang : Badan Penerbit UNDIP.

Mahmudi. 2007. Analisis Laporan Keuangan

Daerah: Panduan Bagi Eksekutif, DPRD, dan Masyarakat dalam Pengambilan Keputusan Ekonomi, Sosial, dan Politik. UPP STIM YKPN.

Rohman, Hermanto.2010. “Kompensasi Dan Kinerja Pegawai Dalam Organisasi

Publik”, Jurnal. http://www.facebook.com/notes/publi c-administration community/kompensasi-dan-kinerja- pegawai-dalam-organisasi-publik/471134903443. Tanggal 10 Desember 2013

Sugiyono.2009.Metode Penelitian Bisnis. Bandung : Alfabeta.

Syafarudin alwi. 2008. Manajemen Sumber

Daya Manusia Strategi Keunggulan Kompetitif. No.008. Yogyakarta

Celviana Widyaningrum, Rahmawati. 2010.

Pemgaruh SDM, dan Pemanfaatan Teknologi Informasi terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah dengan Variable Intervening Pengendalian Intern Akuntansi, Studi Empiris di Pemda Subosukawonosraten. Simposium Nasional Akuntansi XII Purwokerto.