47 4.1.1 Gambaran Umum Perusahaan 4.1.1.1 Sejarah Perusahaan

Berdirinya PT PELNI bermula dengan dikeluarkannya Surat Keputusan Bersama (SKB) antara Menteri Perhubungan dan Menteri Pekerjaan Umum tanggal 5 September 1950 yang isinya mendirikan Yayasan Penguasaan Pusat Kapal-kapal (PEPUSKA). Latar belakang pendirian Yayasan PEPUSKA diawali dari penolakan pemerintah Belanda atas permintaan Indonesia untuk mengubah status maskapai pelayaran Belanda yang beroperasi di Indonesia, N.V. K.P.M (Koninklijke Paketvaart Matschappij) menjadi Perseroan Terbatas (PT). Pemerintah Indonesia juga menginginkan agar kapal-kapal KPM dalam menjalankan operasi pelayarannya di perairan Indonesia menggunakan bendera Merah Putih.

Pemerintah Belanda dengan tegas menolak semua permintaan yang diajukan oleh pemerintah Indonesia. Dengan modal awal 8 (delapan) unit kapal dengan total tonage 4.800 DWT (death weight ton), PEPUSKA berlayar berdampingan dengan armada KPM yang telah berpengalaman lebih dari setengah abad. Persaingan benar-benar tidak seimbang ketika itu, karena armada KPM selain telah berpengalaman, jumlah armadanya juga lebih banyak serta memiliki kontrak-kontrak monopoli. Akhirnya pada 28 April 1952 Yayasan Pepuska resmi dibubarkan. Pada saat yang sama didirikanlah PT PELNI dengan berdasarkan

Surat Keputusan Menteri Perhubungan Nomor M.2/1/2 tanggal 28 Februari 1952 dan No. A.2/1/2 tanggal 19 April 1952, serta Berita Negara Republik Indonesia No. 50 tanggal 20 Juni 1952. Sebagai Presiden Direktur Pertamanya diangkatlah R. Ma'moen Soemadipraja (1952-1955). Delapan unit kapal milik Yayasan Pepuska diserahkan kepada PT PELNI sebagai modal awal. Karena dianggap tidak mencukupi maka Bank Ekspor Impor menyediakan dana untuk pembelian kapal sebagai tambahan dan memesan 45 "coaster" dari Eropa Barat. Sambil menunggu datangnya "coaster" yang dipesan dari Eropa, PELNI mencarter kapal-kapal asing yang terdiri dari berbagai bendera. Langkah ini diambil untuk mengisi trayek-trayek yang ditinggalkan KPM. Setelah itu satu persatu kapal-kapal yang dicarter itu diganti dengan "coaster" yang datang dari Eropa. Kemudian ditambah lagi dengan kapal-kapal hasil pampasan perang dari Jepang. Status PT PELNI mengalami dua kali perubahan. Pada tahun 1961 pemerintah menetapkan perubahan status dari Perusahaan Perseroan menjadi Perusahaan Negara (PN) dan dicantumkan dalam Lembaran Negara RI No. LN 1961. Kemudian pada tahun 1975 status perusahaan diubah dari Perusahaan Negara (PN) menjadi Perseroan terbatas (PT) PELNI sesuai dengan Akte Pendirian No. 31 tanggal 30 Oktober 1975.

Perubahan tersebut dicantumkan dalam Berita Negara RI No. 562-1976 dan Tambahan Berita Negara RI No. 60 tanggal 27 Juni 1976. Seiring dengan perjalanan waktu dan perkembangan usaha, perusahaan mengalami beberapa kali perubahan bentuk Badan Usaha. Pada tahun 1975 berbentuk Perseroan sesuai Akta Pendirian Nomor 31 tanggal 30 Oktober 1975 dan Akte Perubahan Nomor

22 tanggal 4 Maret 1998 tentang Anggaran Dasar PT. Pelni yang diumumkan dalam Berita Negara Republik Indonesia tanggal 16 April 1999 Nomor 31 tambahan Berita Negara Nomor 2203.

4.1.1.2 Kegiatan Usaha Perusahaan

Usaha pokok PT Pelayaran Nasional Indonesia adalah menyediakan jasa angkutan transportasi laut yang meliputi jasa angkutan penumpang dan jasa angkutan muatan barang antar pulau. Saat ini perusahaan mengoperasikan 28 unit armada kapal penumpang yang diklasifikasi berdasarkan kapasitas jumlah penumpang, , diantaranya : Kapal tipe 3.000 pax, tipe 2.000 pax, tipe 1.000 pax, tipe 500 pax, tipe Ro-Ro (Roll on - Roll off) dan 1 unit kapal ferry cepat dengan kapasitas seluruhnya berjumlah 36.913 penumpang. Disamping itu PT Pelni juga mengoperasikan 4 unit armada kapal barang dengan total bobot mati berjumlah 1.200 ton.

Wilayah Indonesia yang terdiri dari 17.503 pulau, sangat membutuhkan sarana transportasi laut untuk menghubungkan pulau-pulau yang tersebar di seluruh Indonesia. Sesuai SK Dirjen Perla no. AT 55/I/8/DJPL-06 Tgl 5 April 2006 tentang penetapan jaringan trayek tetap dan teratur (Liner) angkutan laut penumpang dalam negeri untuk PT.Pelayaran Nasional Indonesia (Persero). Tempat yang disinggahi berjumlah 91 pelabuhan dengan 47 kantor cabang dan kurang lebih 300 travel agent yang tersebar diseluruh Indonesia.

Sesuai misinya 'Mengelola dan mengembangkan angkutan laut guna menjamin aksesibilitas masyarakat untuk menunjang terwujudnya wawasan nusantara'. PT Pelni melaksanakan tanggung jawabnya dengan tidak hanya

terbatas melayari route komersial, tetapi juga melayani pelayaran dengan route pulau-pulau kecil terluar (Pepres No.78 tahun 2005 tentang Pengelolaan Pulau-pulau Kecil Terluar). Disamping itu pemanfaatkan sumber daya alam dalam rangka pembangunan yang berkelanjutan dan pemberdayaan masyarakat dalam rangka peningkatan kesejahteraan dapat tercapai sesuai target sasaran.

4.1.1.2 Visi dan Misi Perusahaan Visi :

"Menjadi Perusahaan Pelayaran yang Tangguh dan Pilihan Utama Pelanggan"

Misi :

1. Mengelola dan mengembangkan angkutan laut guna menjamin aksesibilitas masyarakat untuk menunjang terwujudnya wawasan nusantara.

2. Meningkatkan kontribusi pendapatan bagi negara, karyawan serta berperan di dalam pembangunan lingkungan dan pelayanan kepada masyarakat.

3. Meningkatkan nilai perusahaan melalui kreativitas, inovasi, dan pengembangan kompetensi Sumber Daya Manusia.

4. Menjalankan usaha secara adil dengan memperhatikan azas manfaat bagi semua pihak yang terlibat (Stakeholders), dan menerapkan prinsip-prinsip Good Corporate Governance (GCG).

4.1.2 Gambaran Umum Responden

Pada sub bab ini penulis akan menguraikan hasil survey yang telah diperoleh. Data yang diperoleh diolah terlebih dahulu agar dapat dianalisis dan dapat digunakan untuk pengujian hipotesis.

Penelitian ini bertujuan untuk mengetahui bagaimana audit internal dan penerapan good corporate governance serta mengetahui apakah audit internal berpengaruh terhadap penerapan good corporate governance pada PT. Pelayaran Nasional Indonesia (Persero) Kantor Pusat yang beralamat di Jl. Gajah Mada No.14, Jakarta Pusat, DKI Jakarta. Adapun data yang diperoleh untuk menjelaskan latar belakang responden yang menjadi sampel penelitian dalam tabel profil responden adalah sebagai berikut:

Tebel 4.1

Kelompok Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Pria 24 72,7%

Wanita 9 27,3%

Total 33 100

Sumber: Data diolah

Berdasarkan tabel 4.1 diketahui bahwa dari 33 responden dalam penelitian ini, terlihat responden berjenis kelamin pria sebesar 72,7%, sedangkan responden berjenis kelamin wanita yaitu sebesar 27,3%. Dari hasil persentase menunjukkan bahwa mayoritas pihak audit internal dan pihak manajemen berjenis kelamin pria, hal ini memungkinkan bahwa pria cenderung memiliki kinerja lebih tinggi dibanding wanita dan dapat ditempatkan di segala bagian.

Tabel 4.2

Kelompok Responden Berdasarkan Usia

Usia Frekuensi Persentase

20-25 Tahun 2 6,1% 26-30 Tahun 3 9,1% 31-35 Tahun 5 15,2% 36-40 Tahun 7 21,2% > 40 Tahun 16 48,5% Total 33 100 %

Sumber: Data diolah

Berdasarkan tabel 4.1 diketahui dari 33 responden yang berusia > 40 tahun merupakan responden terbanyak dalam penelitian sebesar 48,5% sedangkan responden yang berusia terendah antara 20-25 tahun sama-sama sebesar 6,1%. Artinya usia pegawai sangat menetukan tinggi atau rendahnya kinerja pegawai, usia produktif antara 20-30 tahun, apabila melebihi usia 40 tahun bahkan sudah hampir memasuki masa pensiun maka kinerja pegawai cenderung mulai turun yang disebabkan rasa jenuh dan bosan dalam bekerja.

Tabel 4.3

Kelompok Responden Berdasarkan Jenjang Pendidikan Jenjang Pendidikan Frekuensi Persentase

Diploma 1 3,0%

S1 23 69,7%

S2 5 15,2%

Lain-lain 4 12,1%

Total 33 100%

Sumber: Data diolah

Berdasarkan tabel 4.3 diketahui bahwa dari 33 responden yang memiliki jenjang pendidikan paling banyak adalah strata 1 sebesar 69,7% sedangkan yang memiliki jenjang pendidikan paling sedikit adalah diploma sebesar 3,0%. Hal ini

menunjukkan bahwa tingkat pendidikan Strata 1 dianggap sudah memiliki bekal yang cukup dan siap dalam menghadapi situasi serta kondisi di lingkungan kerja.

Tabel 4.4

Kelompok Responden Berdasarkan Lama Bekerja

Lama Bekerja Frekuensi Persentase

< 1 Tahun 2 6,1%

> 1 – 5 Tahun 9 27,3%

5 – 10 Tahun 15 45,5%

> 10 Tahun 7 21,2%

Total 33 100%

Sumber: Data diolah

Berdasarkan tabel 4.4 diketahui dari 33 responden yang memiliki masa kerja paling lama adalah antara 5-10 tahun sebesar 45,5% sedangkan yang memiliki masa kerja paling sedikit adalah < 1 tahun sebesar 6,1%. Hal ini menujukkan bahwa pengalaman bekerja yang dimiliki pihak audit internal dan pihak manajemen termasuk sudah berpengalaman dilihat dari masa kerja antara 5-10 tahun.

4.1.3 Hasil Pengujian Validitas dan Reliabilitas

Pada bagian ini akan disajikan hasil pengujian validitas dan reliabilitas dari kuesioner yang disebar kepada 33 responden. Pengujian validitas dan reliabilitas dilakukan bertujuan untuk mengukur tingkat kevalidan setiap item pernyataan dalam kuesioner dan tingkat keandalan jawaban responden dalam menjawab setiap item pernyataan. Pengujian validitas dan reliabilitas dilakukan Dengan alat bantu statistik yaitu software IBM SPSS v24.

4.1.3.1 Hasil Pengujian Validitas

Pengujian validitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya. Dalam pengujian validitas bertujuan untuk mengetahui apakah pernyataan yang telah dicantumkan dalam kuesioner dapat mengukur variabel yang telah ada. Pengujian validitas ini dilakukan Dengan mengkorelasi skor jawaban responden dari setiap pertanyaan. Nilai r hitung dibandingkan Dengan nilai r tabel, apabila r hitung > r tabel maka dapat disimpulkan bahwa data tersebut valid. Di bawah akan disajikan hasil pengujian validitas untuk variabel audit internal yaitu sebagai berikut:

Tabel 4.5

Hasil Pengujian Validitas Variabel Audit Internal Butir

Pertanyaan

r hitung r tabel Keterangan

P1 0,791 0,344 Valid P2 0,877 0,344 Valid P3 0,816 0,344 Valid P4 0,860 0,344 Valid P5 0,819 0,344 Valid P6 0,760 0,344 Valid P7 0,816 0,344 Valid P8 0,824 0,344 Valid P9 0,740 0,344 Valid P10 0,729 0,344 Valid

Sumber: Data diolah

Berdasarkan tabel 4.5 , hasil pengujian validitas terhadap variabel audit internal menunjukan bahwa nilai r hitung > r tabel, artinya setiap item pernyataan pada variabel audit internal sudah memenuhi kriteria validitas. Sedangkan hasil

pengujian validitas untuk variabel penerapan good corporate governance adalah sebagai berikut:

Tabel 4.6

Hasil Pengujian Validitas Variabel Penerapan GoodCorporate Governance

Butir Pertanyaan

r hitung r tabel Keterangan

P1 0,813 0,344 Valid P2 0,782 0,344 Valid P3 0,837 0,344 Valid P4 0,841 0,344 Valid P5 0,829 0,344 Valid P6 0,756 0,344 Valid P7 0,784 0,344 Valid P8 0,835 0,344 Valid P9 0,802 0,344 Valid P10 0,741 0,344 Valid

Sumber: Data diolah

Berdasarkan tabel 4.6 , hasil pengujian validitas terhadap variabel penerapan good corporate governance menunjukan bahwa nilai r hitung > r tabel, artinya setiap item pernyataan pada variabel penerapan good corporate governance sudah memenuhi kriteria validitas.

4.1.3.2 Hasil Pengujian Reliabilitas

Uji reliabilitas merupakan suatu ukuran kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan pertanyaan yang merupakan suatu variabel dan disusun dalam suatu bentuk kuesioner. Uji reliabilitas dapat dilakukan bersama-sama terhadap seluruh butir pernyataan untuk lebih dari satu variabel. Maka dibawah ini akan disajikan hasil pengujian reliabilitas untuk variabel audit internal sebagai berikut:

Tabel 4.7

Hasil Pengujian Reliabilitas Variabel Audit Internal

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .937 .939 10

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.7 diketahui bahwa nilai koefisien reliabilitas cronbach’s alpha based on standardized items (r) variabel audit internal sebesar 0,939>0,70, sehingga variabel Audit Internal sudah memenuhi kriteria reliabel. Sedangkan untuk hasil pengujian variabel penerapan good corporate governance adalah sebagai berikut:

Tabel 4.8

Hasil Pengujian Reliabilitas Variabel Penerapan Good Corporate Governance Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.936 .939 10

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.7 diketahui bahwa nilai koefisien reliabilitas cronbach’s alpha based on standardized items (r) variabel audit internal sebesar 0,939>0,70, sehingga variabel Penerapan Good Corporate Governance sudah memenuhi kriteria reliabel.

4.1.4 Gambaran Umum Variabel Penelitian

Pada bagian ini akan disajikan hasil penelitian dan pembahasan yang diperoleh dari penyebaran kuesioner kepada responden sebagai sumber data dan studi pustaka yang dilakukan untuk melengkapi data utama. Kuesioner terdiri dari 20 butir pernyataan dengan 10 butir pernyataan mengenai variabel audit internal dan 10 butir pernyataan mengenai variabel penerapan good corporate governance. Dibawah ini akan disajikan hasil pembahasan deskriptif dari masing-masing variabel sebagai berikut.

4.1.4.1 Gambaran Mengenai Variabel Audit Internal

Variabel audit internal terdiri dari 10 butir pernyataan yang terbagi dalam 5 indikator, yaitu indikator independensi, indikator kemampuan professional, indikator lingkup pekerjaan, indikator pelaksanaan kegiatan pemeriksaan dan indikator manajemen bagian audit internal yang masing-masing indikator terdiri dari 2 butir pertanyaan.

Berikut ini akan disajikan dan dijelaskan kecenderungan jawaban dari responden terhadap variabel audit internal yang terdiri atas indikator independensi, indikator kemampuan professional, indikator lingkup pekerjaan, indikator pelaksanaan kegiatan pemeriksaan dan indikator manajemen bagian audit internal dengan pendekatan distribusi frekuensi dan presentase:

1) Independensi

Berikut disajikan dalam tabel 4.9 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Audit Internal melalui

indikator independensi. Indikator independensi terdiri dari 2 butir pertanyaan yaitu

Tabel 4.9

Rekapitulasi Tanggapan Responden Terhadap Independensi No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 1 Status organisasi unit audit internal

selama ini memberikan keleluasaan bagi Bapak/Ibu dalam menyelesaikan tanggungjawab pemeriksaan secara maksimal. F 8 15 10 0 0 130 165 78,78 3,94 % 24,02 45,05 30,03 0 0 2 Bapak/Ibu bersikap objektif dalam mejalankan tugas dan tanggung jawab. F 8 15 5 5 0 125 165 75,75 3,79 % 24,02 45,05 15,02 15,0 2 0 Total Skor F 16 30 15 5 0 255 330 77,26 3,86 % 24,02 45,05 22,52 7,51 0

Sumber: Data diolah

Berdasarkan tabel 4.9, dapat diketahui bahwa nilai presentase total skor tanggapan responden yang diperoleh dari pernyataan-pernyataan yang membentuk indikator independensi sebesar 77,26% dengan mean skor 3,86 termasuk dalam kategori baik. Apabila dilihat dari masing-masing pernyataan, untuk pernyataan

nomor 1 terlihat bahwa nilai persentase yang diperoleh sebesar 78,78% dengan mayoritas responden menyatakan sering sebesar 45,05% bahwa responden beranggapan satuan organisasi unit bagian audit internal PT. PELNI Kantor Pusat memberikan keleluasaan bagi auditor internal dalam menyelesaikan tanggung jawab pemeriksaan. Untuk pernyataan nomor 2 nilai persentase yang diperoleh sebesar 75,75% bahwa responden dengan mayoritas responden menyatakan sering sebesar 45,05% beranggapan auditor internal PT. PELNI Kantor Pusat bersikap objektif dalam menjalankan tugas dan tanggung jawab.

2) Kemampuan Profesional

Berikut disajikan dalam tabel 4.10 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Audit Internal melalui indikator kemampuan profesional. Indikator kemampuan profesional terdiri dari 2 butir pertanyaan yaitu:

Tabel 4.10

Rekapitulasi Tanggapan Responden Mengenai Kemampuan Profesional No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 3 Bapak/Ibu bekerja sesuai dengan standar profesi yang ditentukan F 10 12 9 2 0 129 165 78,18 3,91 % 30,03 36,04 27,03 6,01 0 4 Bapak/Ibu memiliki pengetahuan dan F 9 14 6 4 0 127 165 76,96 3,85

No Pernyataan Skor Tanggapan Responden Skor Aktual Skor Ideal % Mean Skor 5 4 3 2 1 kecakapan dalam melaksanakan tugas mengendalikan perusahaan. % 27,03 42,04 18,02 12,01 Total Skor F 19 26 15 6 0 256 330 77,57 3,88 % 33,53 39,04 22,52 9,01 0

Sumber: Data diolah

Berdasarkan tabel 4.10, dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan-pernyataan yang membetuk indikator kemampuan professional sebesar 77,57% dengan mean skor 3,88 termasuk dalam kategori baik. Apabila dilihat dari masing-masing pernyataan yang membentuk indikator kemampuan professional, untuk pernyataan nomor 3 terlihat bahwa nilai persentase yang diperoleh sebesar 78,18% dengan mayoritas responden menyatakan sering sebanyak 36,04% bahwa responden beranggapan auditor internal PT. PELNI Kantor Pusat dalam melakukan pemeriksaan audit telah sesuai dengan standar profesi yang telah ditentukan. Untuk pernyataan nomor 4 nilai persentase yang diperoleh sebesar 76,96% dengan mayoritas responden menyatakan sering sebesar 42,04% bahwa responden beranggapan auditor internal PT. PELNI Kantor Pusat meliliki pengetahuan dan kecakapan dalam melaksanakan tugas mengendalikan perusahaan.

3) Lingkup Pekerjaan

Berikut disajikan dalam tabel 4.11 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Audit Internal melalui melalui indikator lingkup pekerjaan. Indikator lingkup pekerjaan terdiri dari 2 butir pertanyaan yaitu:

Tabel 4.11

Rekapitulasi Tanggapan Responden Mengenai Lingkup Pekerjaan

No Pernyataan Skor Tanggapan Responden Skor Aktual Skor Ideal % Mean Skor 5 4 3 2 1 5 Selama ini pelaksanaan audit yang dilaksanakan Bapak/Ibu didasarkan pada program yang telah disusun sebelumnya. F 10 14 9 0 0 133 165 80,60 4,03 % 30,03 42,04 27,03 0 0 6 Bapak/Ibu dalam melaksanakan audit melakukan evaluasi terhadap risiko yang berkaitan dengan sistem informasi, efektivitas dan efisiensi operasi, kesesuaian terhadap peraturan perundang-undangan dan keamanan aset. F 9 16 5 3 0 130 165 78,78 3,94 % 24,02 48,05 15,02 9,01 0

No Pernyataan Skor Tanggapan Responden Skor Aktual Skor Ideal % Mean Skor 5 4 3 2 1 Total Skor F 19 30 14 3 0 263 330 79,69 3,98 % 27,02 45,04 21,02 4,50 0

Sumber: Data diolah

Berdasarkan tabel 4.11, dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan-pernyataan yang membetuk indikator lingkup pekerjaan sebesar 79,69% dengan mean skor 3,98 termasuk dalam kategori baik. Apabila dilihat dari masing-masing pernyataan yang membentuk indikator lingkup pekerjaan, untuk pernyataan nomor 5 terlihat bahwa nilai persentase yang diperoleh sebesar 80,60% dengan mayoritas responden menyatakan sering sebanyak 42,04% bahwa responden beranggapan bahwa pelaksanaan audit yang dilaksanakan oleh auditor internal PT. PELNI Kantor Pusat sudah didasarkan pada program yang telah disusun sebelumnya. Untuk pernyataan nomor 6 diperoleh nilai persentase sebesar 78,78% dengan mayoritas responden menyatakan sering sebanyak 48,05% bahwa responden beranggapan auditor internal PT. PELNI Kantor Pusat dalam melaksanakan audit telah melakukan evaluasi terhadap risiko yang berkaitan dengan sistem informasi, efektivitas dan efisiensi operasi dan sistem yang diterapkan memilki kesesuaian dengan peraturan perundang-undangan serta auditor internal PT. PELNI Kantor Pusat memiliki cara dalam melindungi keamanan asset.

4) Pelaksanaan Kegiatan Pemeriksaan

Berikut disajikan dalam tabel 4.12 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel audit internal melalui indikator pelaksanaan kegiatan pemeriksaan. Indikator pelaksanaan kegitan pemeriksaan terdiri dari 2 butir pertanyaan yaitu

Tabel 4.12

Rekapitulasi Tanggapan Responden Mengenai Pelaksanaan Kegiatan Pemeriksaan No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1

7 Bapak/Ibu selama ini melaksanakan aktivitas penilaian dan pemeriksaan terhadap ketaatan pelaksanaan kebijakan dan peraturan yang ditetapkan. F 10 13 10 0 0 132 165 80,00 4,00 % 30,03 39,04 30,03 0 0 8 Bapak/Ibu memiliki perencanaan yang baik setiap akan melakukan

pemeriksaan

sehingga risiko dapat diprediksi. F 10 14 5 4 0 129 165 78,18 3,91 % 30,03 42,04 15,02 12,01 0 Total Skor F 20 27 14 4 0 261 330 79,09 3,95 % 30,03 40,54 22,52 6,00 0

Berdasarkan tabel 4.12, dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan-pernyataan yang membetuk indikator pelaksanaan kegiatan pemeriksaan sebesar 79,09% dengan mean skor 3,95 termasuk dalam kategori baik. Apabila dilihat dari masing-masing pernyataan yang membentuk indikator pelaksanaan kegiatan pemeriksaan, untuk pernyataan nomor 7 terlihat bahwa nilai persentase yang diperoleh sebesar 80,0% dengan mayoritas responden menyatakan sering sebanyak 39,04% bahwa responden beranggapan bahwa auditor internal PT. PELNI Kantor Pusat melaksanakan aktivitas penilaian dan pemeriksaan terhadap ketaatan dan peraturan yang ditelah ditetapkan. Untuk pernyataan nomor 8 diperoleh nilai persentase sebesar 78,18% dengan mayoritas responden menyatakan sering sebanyak 42,04% bahwa responden beranggapan auditor internal PT. PELNI Kantor Pusat memiliki perencanaan yang baik dalam melakukan pemeriksaan sehingga risiko dapat diprediksi.

5) Manajemen Bagian Audit Internal

Berikut disajikan dalam tabel 4.13 mengenai tanggapan responden yang diajukan untuk mengukur variabel audit internal melalui indikator manajemen bagian audit internal. Indikator manajemen bagian audit internal terdiri dari 2 butir pertanyaan yaitu:

Tabel 4.13

Rekapitulasi Tanggapan Responden Mengenai Manajemen Bagian Audit Internal No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1

9 Selama ini tim audit Bapak/Ibu memiliki tujuan, kewenangan dan tanggung jawab bagi bagian audit.

F 10 14 9 0 0 133

165 80,60 4,03

% 30,03 42,04 27,03 0 0

10 Selama ini tim Bapak/Ibu membuat berbagai kebijaksanaan, dan prosedur tertulis sebagai pedoman bagi staf audit internal. F 11 12 6 4 0 129 165 78,18 3,91 % 33,03 36,04 18,02 12,01 0 Total Skor F 21 26 15 4 0 262 330 79,39 3,97 % 31,53 39,04 22,52 6,00 0

Sumber: Data diolah

Berdasarkan tabel 4.12, dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan-pernyataan yang membetuk indikator manajemen bagian audit internal sebesar 79,39% dengan mean skor 3,97 termasuk dalam kategori baik. Apabila dilihat dari masing-masing pernyataan

yang membentuk indikator manajemen bagian audit internal, untuk pernyataan nomor 9 terlihat bahwa nilai persentase yang diperoleh sebesar 80,60% dengan mayoritas responden menyatakan sering sebanyak 42,04% bahwa responden beranggapan bahwa tim audit PT. PELNI Kantor Pusat memiliki tujuan, kewenangan dan tanggung jawab bagi bagian audit. Untuk pernyataan nomor 10 diperoleh nilai persentase sebesar 78,18% dengan mayoritas responden menyatakan sering sebanyak 36,04% bahwa tim audit internal PT. PELNI Kantor Pusat membuat berbagai kebijaksanaan dan prosedur tertulis sebagai pedoman bagi staf audit internal.

Tabel 4.14

Rekapitulasi Tanggapan Responden Mengenai Variabel Audit Internal

No Indikator Skor Aktual Skor Ideal % Mean Skor Kategori 1 Independensi 255 330 77,26 3,86 baik 2 Kemampuan Profesional 256 330 77,57 3,88 baik

3 Lingkup Pekerjaan 263 330 79,69 3,98 baik

4 Pelaksanaan Kegiatan Pemeriksaan 261 330 79,09 3,95 baik 5 Manajemen Bagian Audit Internal 262 330 79,39 3,97 baik Total 1297 1650 78,6% 3,92 baik

Sumber: Data diolah

Berdasarkan tabel 4.14, diperoleh informasi bahwa total skor actual yang diperoleh dari seluruh pernyataan-pernyataan yang membentuk variabel audit internal adalah sebesar 1297 dan skor ideal sebesar 1650, sedangkan nilai total persentase yang diperoleh diperoleh sebesar 78,6% dan nilai mean skor sebesar 3,92 termasuk dalam kategori baik. Hal ini menunjukan bahwa Audit Internal pada PT. Pelayaran Nasional Indonesia (PELNI) Kantor Pusat yang diukur dari 5

indikator yaitu indikator independensi, indikator kemampuan professional, indikator lingkup pekerjaan, indikator pelaksanaan kegiatan pemeriksaan dan indikator manajemen bagian audit internal termasuk dalam kedalam kategori baik. Hasil penelitian menunjukan bahwa skor tertinggi dengan mean skor rata-rata sebesar 3,98 ada pada indikator lingkup pekerjaan, artinya pelaksanaan audit yang dilaksanakan para auditor internal telah didasarkan pada program yang telah disusun sebelumnya serta pada indikator manajemen bagian audit internal, artinya tim audit PT. PELNI Kantor Pusat memiliki tujuan, kewenangan dan tanggung jawab bagi bagian audit. sedangkan skor terendah dengan nilai mean skor rata-rata sebesar 3,86 ada pada indikator independensi artinya masih ada auditor internal yang belum bersikap objektif dalam menjalankan tugas dan tanggung jawab, serta pada indikator kemampuan profesional dengan mean skor rata-rata sebesar 3,88 artinya kurangnya pengetahuan dan kecakapan para auditor dalam melaksanakan tugas mengendalikan perusahaan.

Kategori pada variabel audit internal jika digambarkan dengan menggunakan garis kontinum maka akan tampak sebagai berikut:

Sangat Tidak Baik Tidak Baik Cukup Baik Baik Sangat Baik

1,00 1,80 2,60 3,40 4,20 5,00

Gambar 4.1

Garis Kontinum Penelitian Variabel Audit Internal

4.1.4.2 Gambaran Mengenai Variabel Penerapan Good Corporate Governance

Variabel good corporate governance terdiri dari 10 butir pertanyaan yang terbagi dalam 5 indikator, yaitu indikator transparansi, indikator akuntabilitas, indikator pertanggungjawaban, indikator kemandirian dan indikator kewajaran yang masing-masing indikator terdiri dari 2 butir pertanyaan. Berikut ini akan disajikan dan dijelaskan kecenderungan jawaban dari responden terhadap good corporate governance yang terdiri atas indikator transparansi,indikator akuntabilitas, indikator pertanggungjawaban, indikator kemandirian dan indikator kewajaran dengan pendekatan distribusi frekuensi dan presentase:

1) Transparansi

Berikut disajikan dalam tabel 4.15 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel penerapan good corporate governance melauli indikator transparansi. Indikator transparansi terdiri dari 2 butir pernyataan yaitu:

Tabel 4.15

Rekapitulasi Tanggapan Responden Terhadap Indikator Transparansi No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 1 Perusahaan selama ini terbuka dalam setiap pengambilan keputusan dan penyampaian informasi berkaitan dengan kebijakan F 10 13 7 3 0 129 165 78,18 3,91 % 30,03 39,04 21,02 9,01 0

No Pernyataan Skor Tanggapan Responden Skor Aktual Skor Ideal % Mean Skor 5 4 3 2 1 atau lainnya di perusahaan. 2 Perusahaan menyampaikan informasi secara lengkap, benar dan tepat waktu kepada semua pemangku kepentingan. F 8 15 5 5 0 125 165 75,75 3,79 % 24,02 45,05 15,02 15,02 0 Total Skor F 18 28 12 8 0 254 330 76,96 3,85 % 54,05 42,04 18,02 12,01 0

Sumber: Data diolah

Berdasarkan tabel 4.15 dapat diketahui bahwa nilai persentase total skor tanggapan resonden yang diperoleh dari pernyataan-pernyataan yang membentuk indikator transparansi sebesar 76,96% dengan mean skor 3,85 termasuk ke dalam kategori baik. Apabila dilihat dari masing-masing pernyataan yang membentuk indikator transparansi, untuk pernyataan nomor 1 terlihat bahwa nilai persentase yang diperoleh adalah sebesar 78,18% dengan mayorits responden menyatakan sering sebesar 39,04% bahwa responden beranggapan perusahaan selama ini terbuka dalam setiap pengambilan keputusan dan penyampaian informasi berkaitan dengan kebijakan atau lainnya di perusahaan. Untuk pernyataan nomor 2 diperoleh nilai persentase sebesar 75,75% dengan mayoritas responden menyatakan sering sebesar 45,05% bahwa responden beranggapan perusahaan

telah menyampaikan informasi secara lengkap, benar dan tepat waktu kepada semua pemangku kepentingan.

2) Akuntabilitas

Berikut disajikan dalam tabel 4.16 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel penerapan good corporate governance melalui indikator akuntabilitas. Indikator akuntabilitas terdiri dari 2 butir pernyataan yaitu:

Tabel 4.16

Rekapitulasi Tanggapan Responden Terhadap Indikator Akuntabilitas

No Pernyataan Skor Tanggapan Responden Skor Aktual Skor Ideal % Mean Skor 5 4 3 2 1 3 Perusahaan mengelola sistem akuntansi secara efektif untuk menghasilkan laporan keuangan yang relevan dan andal. F 9 12 10 2 0 127 165 76,96 3,85 % 27,03 36,04 30,03 6,01 0 4 Perusahaan menetapkan struktur organisasi, wewenang, dan tanggungjawab setiap organ di perusahaan secara jelas. F 11 12 10 0 0 133 165 80,60 4,03 % 33,03 36,04 30,03 0 0 Total Skor F 20 24 20 2 0 260 330 78,78 3,94

No Pernyataan Skor Tanggapan Responden Skor Aktual Skor Ideal % Mean Skor 5 4 3 2 1 % 30,03 36,04 30,03 3,00 0

Sumber: Data diolah

Berdasarkan tabel 4.16 dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan-pernyataan yang membentuk indikator akuntabilitas sebesar 78,78% dengan mean skor 3,94 termasuk ke dalam kategori baik. Apabila dilihat dari masing-masing pernyataan yang membentuk indikator akuntabilitas, untuk pernyataan nomor 3 terlihat bahwa nilai persentase yang diperoleh adalah sebesar 76,96% dengan mayorits responden menyatakan sering sebesar 36,04% bahwa responden beranggapan perusahaan mengelola sistem akuntansi secara efektif untuk menghasilkan laporan keuangan yang relevan dan andal. Untuk pernyataan nomor 4 diperoleh nilai persentase sebesar 80,60% dengan mayoritas responden menyatakan sering sebesar 36,04% bahwa responden beranggapan perusahaan perusahaan menetapkan struktur organisasi, wewenang, dan tanggungjawab setiap organ di perusahaan secara jelas.

3) Pertanggung jawaban

Berikut disajikan dalam tabel 4.17 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel penerapan good corporate governance melalui indikator pertanggung jawaban. Indikator pertanggung jawaban terdiri dari 2 butir pernyataan yaitu:

Tabel 4.17

Rekapitulasi Tanggapan Responden Terhadap Indikator Pertanggung Jawaban

No Pernyataan Skor Tanggapan Responden Skor Aktual Skor Ideal % Mean Skor 5 4 3 2 1 5 Manajemen perusahaan bertanggungjawab atas semua tindakan dalam mengelola perusahaan. F 8 15 10 0 0 130 165 78,78 3,94 % 24,02 45,05 30,03 0 0 6 Pertangung jawaban manajemen sebagai bentuk kepercayaan dan wewenang yang diberikan oleh para pemangku kepentingan. F 10 15 8 0 0 134 165 81,21 4,06 % 30,03 45,05 24,02 0 0 Total Skor F 18 30 18 0 0 264 330 79,99 4,00 % 27,02 45,05 27,02 0 0

Sumber: Data diolah

Berdasarkan tabel 4.17 dapat diketahui bahwa nilai persentase total skor tanggapan resonden yang diperoleh dari pernyataan-pernyataan yang membentuk indikator pertanggung jawaban sebesar 79,99% dengan mean skor 4,00 termasuk ke dalam kategori baik. Apabila dilihat dari masing-masing pernyataan yang membentuk indikator pertanggung jawaban, untuk pernyataan nomor 5 terlihat

bahwa nilai persentase yang diperoleh adalah sebesar 78,78% dengan mayorits responden menyatakan sering sebesar 45,05% bahwa responden beranggapan Manajemen perusahaan bertanggungjawab atas semua tindakan dalam mengelola perusahaan. Untuk pernyataan nomor 6 diperoleh nilai persentase 81,21% sebesar dengan mayoritas responden menyatakan sering sebesar 45,05% bahwa responden beranggapan pertangung jawaban manajemen sebagai bentuk kepercayaan dan wewenang yang diberikan oleh para pemangku kepentingan.

4) Kemandirian

Berikut disajikan dalam tabel 4.18 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel penerapan good corporate governance melalui indikator kemandirian. Indikator kemandirian terdiri dari 2 butir pernyataan yaitu:

Tabel 4.18

Rekapitulasi Tanggapan Responden Terhadap Indikator Kemandirian No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 7 Setiap keputusan yang diambil manajemen dilakukan secara professional, mandiri, bebas dari tekanan/pengaruh dari manapun. F 8 13 7 5 0 123 165 74,54 3,73 % 24,02 39,04 21,02 15,02 0 8 Perusahaan

dikelola atas dasar

perundang-undangan yang

F 10 13 6 4 0

128 165 77,57 3,88 % 30,03 39,04 18,02 12,01 0

No Pernyataan Skor Tanggapan Responden Skor Aktual Skor Ideal % Mean Skor 5 4 3 2 1

berlaku dan prinsip pengelolaan yang sehat.

Total Skor F 18 26 13 9 0 251 330 76,55 3,80

% 27,05 39,04 19,53 13,51

Sumber: Data diolah

Berdasarkan tabel 4.18 dapat diketahui bahwa nilai persentase total skor tanggapan resonden yang diperoleh dari pernyataan-pernyataan yang membentuk indikator kemandirian sebesar 76,55% dengan mean skor 3,80 termasuk ke dalam kategori baik. Apabila dilihat dari masing-masing pernyataan yang membentuk indikator pertanggung jawaban, untuk pernyataan nomor 7 terlihat bahwa nilai persentase yang diperoleh adalah sebesar 74,54% dengan mayorits responden menyatakan sering sebesar 39,04% bahwa responden beranggapan setiap keputusan yang diambil manajemen dilakukan secara professional, mandiri, bebas dari tekanan/pengaruh dari manapun. Untuk pernyataan nomor 8 diperoleh nilai persentase sebesar 77,57% dengan mayoritas responden menyatakan sering sebesar 39,04% bahwa responden beranggapan perusahaan dikelola atas dasar perundang-undangan yang berlaku umum dan prinsip pengelolaan yang sehat.

5) Kewajaran

Berikut disajikan dalam tabel 4.19 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel penerapan good

corporate governance melalui indikator kewajaran. Indikator kewajaran terdiri dari 2 butir pernyataan yaitu:

Tabel 4.19

Rekapitulasi Tanggapan Responden Terhadap Indikator Kewajaran No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 9 Perusahaann memperlakukan pemangku kepentingan primer secara adil diantara pemasok, pelanggan, karwayan dan pemodal. F 9 15 9 0 0 132 165 80,00 4,00 % 27,03 45,05 27,03 0 0 10 Perusahaan memperlakukan pemangku kepentingan

sekunder secara adil diantaranya pemerintah dan masyarakat. F 9 15 6 3 0 129 165 78,18 3,91 % 27,03 45,05 18,02 9,01 0 Total Skor F 18 30 15 3 0 261 330 79,09 3,95 % 27,03 45,05 22,52 4,50 0

Sumber: Data diolah

Berdasarkan tabel 4.19 dapat diketahui bahwa nilai persentase total skor tanggapan resonden yang diperoleh dari pernyataan-pernyataan yang membentuk indikator kewajaran sebesar 79,09% dengan mean skor 3,95 termasuk ke dalam

kategori baik. Apabila dilihat dari masing-masing pernyataan yang membentuk indikator kewajaran, untuk pernyataan nomor 9 terlihat bahwa nilai persentase yang diperoleh adalah sebesar 80,00% dengan mayorits responden menyatakan sering sebesar 45,05% bahwa responden beranggapan perusahaann memperlakukan pemangku kepentingan primer secara adil diantara pemasok, pelanggan, karwayan dan pemodal. Untuk pernyataan nomor 10 diperoleh nilai persentase sebesar 78,18% dengan mayoritas responden menyatakan sering sebesar 45,05% bahwa responden beranggapan perusahaan memperlakukan pemangku kepentingan sekunder secara adil diantaranya pemerintah dan masyarakat.

Tabel 4.20

Rekapitulasi Tanggapan Responden Mengenai Variabel Penerapan Good Corporate Governance No Indikator Skor Aktual Skor Ideal % Mean Skor Kategori 1 Transparansi 254 330 76,96 3,85 baik 2 Akuntabilitas 260 330 78,78 3,94 baik 3 Pertanggung jawaban 264 330 79,99 4,00 baik 4 Kemandirian 251 330 76,55 3,80 baik 5 Kewajaran 261 330 79,09 3,95 baik Total 1290 1650 78,27 3,90 baik

Sumber: Data diolah

Berdasarkan tabel 4.20, diperoleh informasi bahwa total skor aktual yang diperoleh dari seluruh pernyataan-pernyataan yang membentuk variabel penerapan good corporate governance adalah sebesar 1290 dan skor ideal sebesar 1650, sedangkan nilai total persentase yang diperoleh diperoleh sebesar 78,27% dan nilai mean skor sebesar 3,90 termasuk dalam kategori baik. Hal ini menunjukan bahwa penerapan good corporate governance pada PT. Pelayaran

Nasional Indonesia (PELNI) Kantor Pusat yang diukur dari 5 indikator yaitu indikator transparansi, indikator akuntabilitas, indikator pertanggung jawaban, indikator kemandirian dan indikator kewajaran termasuk dalam kedalam kategori baik. Hasi penelitian menunjukan bahwa skor tertinggi dengan nilai mean skor rata-rata sebesar 4,00 ada pada indikator pertanggung jawaban artinya bahwa pertangung jawaban manajemen sebagai bentuk kepercayaan dan wewenang yang diberikan oleh para pemangku kepentingan, sedangkan skor terendah dengan nilai mean skor rata-rata sebesar 3,80 ada pada indikator kemandirian artinya bahwa setiap keputusan yang diambil manajemen belum dilakukan secara professional, mandiri, bebas dari tekanan/pengaruh pihak manapun serta pada indikator transparansi dengan nilai mean skor rata-rata sebesar 3,85 artinya perusahaan belum menyampaikan informasi secara lengkap, benar dan tepat waktu kepada semua pemangku kepentingan.

Kategori pada variabel penerapan good corporate governance jika digambarkan dengan menggunakan garis kontinum maka akan tampak sebagai berikut:

Sangat Tidak Baik Tidak Baik Cukup Baik Baik Sangat Baik

1,00 1,80 2,60 3,40 4,20 5,00

Gambar 4.2

Garis Kontinum Penelitian Variabel Penerapan

Good Corporate Governance

4.1.5 Asumsi Klasik Hasil Pengujian

4.1.5.1 Uji NormalitasUji normalitas bertujuan untuk menguji apakah dalam model sebuah regresi, variabel dependen dan variabel independen atau keduanya berdistribusi secara normal. Dibawah ini akan disajikan hasil pengujian normalitas menggunakan uji kolmogrov smirnov yaitu sebagai berikut:

Tabel 4.21

Uji Normalitas Kolmogrov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandard ized Residual

N 33

Normal Parametersa,b Mean .0000000

Std. Deviation 5.31161648 Most Extreme Differences Absolute .117 Positive .085 Negative -.117 Test Statistic .117

Asymp. Sig. (2-tailed) .200c,d

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.22 di atas, menunjukan bawaha besarnya nilai kolmogrov smirnov sebesar 0,117 dengan nilai signifikansi 0,200. Oleh karena nilai signifikansi kolmogrov smirnov lebih dari atau 5% yaitu (0,200>0,005), maka dapat disimpulkan data residual berdistribusi normal, dengan kata lain model regresi layak dipakai karena memenuhi asusmsi normalitas atas data berdistribusi normal.

4.1.5.2 Uji Heteroskedastisitas

Uji heteroskedastistas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan varians dari suatu residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplots. Dibawah ini akan disajikan hasil pengujian heteroskedastisitas menggunakan grafik scatterplots yaitu sebagai berikut:

Sumber: Hasil Output SPSS Gambar 4.3 Uji Heteroskedastisitas

Dari hasil pengujian Scatterplot pada gambar 4.3 dapat dilihat bahwa tidak ada pola ynag jelas dan titik-titik menyebar antara dibawah 0 sampai diatas 0 pada sumbu Y. hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

4.1.6 Analisis Regresi Linear Sederhana

Analisis regresi linear sederhan pada dasarnya untuk mengukur kekuatan hubungan antara dua variabel atau lebih, selain itu juga menunjukkan dua arah hubungan antara variabel dependen dengan variabel independen. Persamaan model regresi yang digunakan penulis adalah persamaan model regresi linear sederhana (simple regression analysis). Dibawah ini akan disajikan model analisis regresi menggunakan analisis regresi linear sederhana yaitu sebagai berikut:

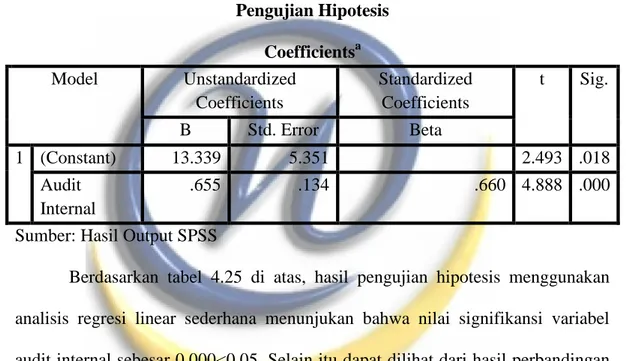

Tabel 4.22

Regresi Linear Sederhana Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 13.339 5.351 2.493 .018 Audit Internal .655 .134 .660 4.888 .000

Sumber: Hasil Output SPSS

Model pengujian regresi yang terbentuk berdasarkan hasil analisis regresi linear sederhana yaitu sebagai berikut:

Y = 13,339 + 0,655 X + e Dari model regresi tersebut dapat dijelaskan:

1. Jika α = konstanta sebesar 13,339, artinya apabila variabel independen yaitu audit internal dianggap konstan (bernilai 0), maka variabel dependen yaitu variabel penerapan good corporate governance akan bernilai sebesar 13,339.

2. Jika nilai koefisien regresi variabel audit internal menunjukan sebesar 0,655, artinya apabila variabel audit internal mengalami peningkatan sebesar (satu)

satuan, maka variabel dependen yaitu penerapan good corporate governance akan mengalami peningkatan sebesar 0,655,

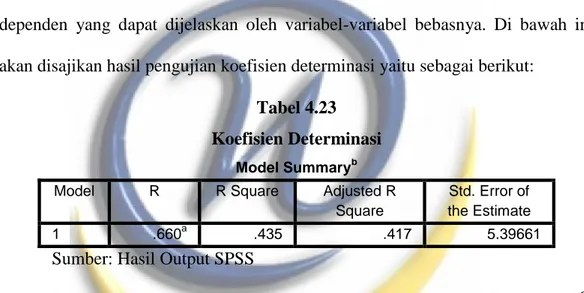

4.1.7 Analisis Koefisien Determinasi

Uji koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen terhadap variabel dependen. Nilai koefisien determinasi yang ditunjukkan dengan nilai dari model regresi digunakan untuk mengukur besarnya variabilitas variabel dependen yang dapat dijelaskan oleh variabel-variabel bebasnya. Di bawah ini akan disajikan hasil pengujian koefisien determinasi yaitu sebagai berikut:

Tabel 4.23 Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .660a .435 .417 5.39661

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.24 di atas, menunjukan bahwa nilai R square ( ) sebesar 0,435, yang berarti bahwa variabilitas variabel dependen yaitu variabel penerapan good corporate governance yang dapat dijelaskan oleh variabel independen yaitu variabel audit internal dalam penelitian ini adalah sebesar 43,5%, sedangkan sisanya 56,5% dijelaskan oleh variabel-variabel lain diluar model penelitian.

4.1.8 Pengujiian Hipotesis

Uji t (t-test) pada dasarnya menunjukan seberapa jauh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. Hal ini dapat dilihat dari nilai signifikan t dari hasil perhitungan.

Apabila nilai sig. t < tingkat signifikan (0,05), maka variabel independen secara individu berpengaruh terhadap variabel dependen. Sebaliknya jika nilai sig. t > tingkat signifikan (0,05), maka variabel independen secara individu tidak berpengaruh terhadap variabel dependen. Di bawah ini akan disajikan hasil pengujian hipotesis analisis regresi linear sederhana yaitu sebagai berikut:

Tabel 4.24 Pengujian Hipotesis Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 13.339 5.351 2.493 .018 Audit Internal .655 .134 .660 4.888 .000

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.25 di atas, hasil pengujian hipotesis menggunakan analisis regresi linear sederhana menunjukan bahwa nilai signifikansi variabel audit internal sebesar 0,000<0,05. Selain itu dapat dilihat dari hasil perbandingan thitung dan ttabel, yang menunjukan nilai thitung sebesar 4,888, sedangkan ttabel, sebesar

2,040. Dari hasil tersebut terlihat bahwa thitung > ttabel, (4,888>2,040), maka dapat

disimpulkan bahwa Ha diterima, artinya variabel audit internal berpengaruh terhadap variabel penerapan good corporate governance. Secara visual disajikan gambar daerah hipotesis penolakan yaitu sebagai berikut :

Gambar 4.4

Daerah Hipotesis Penolakan Ho 4.2 Pembahasan

4.2.1 Pembahasan Mengenai Audit Internal Pada PT. Pelayaran Nasional Indonesia (PELNI) Kantor Pusat

Berdasarkan hasil penelitian mengenai audit internal menunjukan bahwa nilai total skor actual yang diperoleh dari seluruh pernyataan-pernyataan yang membentuk variabel audi internal adalah sebesar 1297 dan skor ideal 1650, sedangkan nilai total persentase yang diperoleh adalah sebesar 78,60% dan nilai mean skor 3,92 termasuk dalam kategori baik. Hal ini menunjukan bahwa audit internal yang ditunjukan PT. PELNI Kantor Pusat termasuk ke dalam kategori baik.

Hal ini tercermin dari indikator-indikator audit internal sebagai berikut: 1) Indikator independensi menunjukkan total skor sebesar 262 sedangkan

nilai persentase sebesar 77,26% dengan nilai mean skor sebesar 3,86 termasuk ke dalam kategori baik. Hal ini menunjukkan bahwa Status organisasi unit audit internal selama ini memberikan keleluasaan bagi

Bapak/Ibu dalam menyelesaikan tanggungjawab pemeriksaan secara maksimal.

2) Indikator kemampuan profesional menunjukkan total skor sebesar 256 sedangkan nilai persentase sebear 77,57% sedangkan nilai mean skor sebesar 3,88 termasuk kedalam kategori baik. Hal ini menunjukkan bahwa para auditor internal bekerja telah sesuai dengan standar profesi yang ditentukan. Namun indikator kemampuan profesional merupakan indikator dengan nilai mean skor terendah dikarenakan

3) Indikator lingkup pekerjaan menunjukkan total skor sebesar 263 sedangkan nilai persentase sebesar 3,98 termasuk dalam kategori baik. Hal ini menunjukkan bahwa para auditor internal dalam melaksanakan audit telah didasarkan pada program yang telah disusun sebelumnya. 4) Indikator pelaksanaan kegiatan audit menunjukkan skor total sebesar

261 sedangkan nilai persentase sebesar 79,09% dengan nilai mean skor sebesar 3,95 termasuk ke dalam kategori baik. Hal ini menunjukkan bahwa para auditor internal telah melaksanakan aktivitas penilaian dan pemeriksaan terhadap ketaatan pelaksanaan kebijakan dan peraturan yang ditetapkan.

5) Indikator manjemen bagian audit internal menunjukkan skor total 262 sedangkan nilai persentase sebesar 79,39% dengan nilai mean skor sebesar 3,97 termasuk dalam kategori baik. Hal ini menunjukkan bahwa serta memiliki tujuan, kewenangan dan tanggung jawab bagi bagian audit.

Dari kelima indikator tersebut menunjukkan bahwa indikator independensi dan indikator kemampuan profesional merupakan indikator dengan skor mean terendah jika dibandingkan dengan indikator lingkup pekerjaan, indikator pelaksanaan kegiatan pemeriksaan serta indikator manajemen bagian audit internal. Artinya meskipun audit internal yang ditunjukkan PT. PELNI Kantor Pusat termasuk ke dalam kategori baik, namun masih menunjukkan kelemahan pada audit internal PT. PELNI Kantor Pusat. Hal tersebut dikarenakan masih ada auditor internal yang belum bersikap objektif dalam menjalankan tugas dan tanggung jawab serta masih kurangnya pengetahuan dan kecakapan dalam melaksanakan tugas mengendalikan perusahaan.

4.2.2 Pembahasan Mengenai Penerapan Good Corporate Governance Pada PT. Pelayaran Nasional Indonesia (PELNI) Kantor Pusat

Berdasarkan hasil penelitian mengenai penerapan good corporate governance menunjukan bahwa nilai skor aktual yang diperoleh dari seluruh pernyataan-pernyataan yang membentuk variabel penerapan good corporate governance adalah sebesar 1290 dan skor ideal sebesar 1650, sedangkan nilai total persentase yang diperoleh adalah sebesar 78,27% dan nilai mean skor sebesar 3,90 termasuk dalam kategori baik. Hal ini menunjukan bahwa penerapan good corporate governance di PT. PELNI Kantor Pusat termasuk dalam kategori baik.

Hal ini tercermin dari indikator-indikator penerapan good corporate governance sebagai berikut:

1) Indikator transparansi menunjukkan skor total sebesar 254 sedangkan nilai persentase sebesar 76,96% dengan nilai mean skor sebesar 3,85

termasuk ke dalam kategori baik. Hal ini menunjukkan bahwa perusahaan selama ini terbuka dalam setiap pengambilan keputusan dan penyampaian informasi berkaitan dengan kebijakan atau lainnya di perusahaan.

2) Indikator akuntabilitas menunjukkan skor total sebesar 260 sedangkan nilai persentase sebesar 78,78% dengan nilai mean skor 3,94 termasuk ke dalam kategori baik. Hal ini menunjukkan bahwa perusahaan telah menetapkan struktur organisasi, wewenang, dan tanggungjawab setiap organ di perusahaan secara jelas.

3) Indikator pertanggung jawaban menunjukkan total skor sebesar 264 sedangkan nilai persentase sebesar 79,99% dengan mean skor 4,00 termasuk ke dalam kategori baik. Hal ini menunjukkan bahwa pertangung jawaban manajemen sebagai bentuk kepercayaan dan wewenang yang diberikan oleh para pemangku kepentingan.

4) Indikator kemandirian menunjukkan skor total 251 sedangkan nilai persentase sebesar 76,55% dengan nilai mean skor sebesar 3,80 termasuk ke dalam kategori baik. Hal ini menunjukkan bahwa perusahaan dikelola atas dasar perundang-undangan yang berlaku dan prinsip pengelolaan yang sehat.

5) Indikator kewajaran menunjukkan skor total sebesar 261 sedangkan nilai persentase sebesar 79,09 dengan nilai mean skor sebesar 3,90. Hal ini meunjukkan bahwa perusahaann memperlakukan pemangku

kepentingan primer secara adil diantara pemasok, pelanggan, karwayan dan pemodal.

Dari kelima indikator tersebut menunjukkan bahwa indikator transparansi dan indikator kemandirian memiliki nilai mean skor terendah jika dibandingkan dengan indikator akuntabilitas, indikator pertanggung jawaban serta indikator kewajaran. Artinya meskipun penerapan good corporate governance yang ditunjukkan PT. PELNI Kantor Pusat termasuk ke dalam kategori baik, namun masih menunjukkan kelemahan pada audit internal PT. PELNI Kantor Pusat. Hal tersebut dikarenakan perusahaan belum menyampaikan informasi secara lengkap, benar dan tepat waktu kepada semua pemangku kepentingan serta setiap keputusan yang diambil manajemen belum dilakukan secara professional, mandiri, bebas dari tekanan/pengaruh pihak manapun

4.2.3 Pengaruh Audit Internal Terhadap Penerapan Good Corporate Governance

Berdasarkan hasil penelitian menunjukan bahwa audit internal berpengaruh terhadap penerapan good corporate governance. Besarnya pengaruh audit internal dalam memberikan kontribusi pengaruh terhadap penerapan good corporate governance adalah sebesar 43,5%, sedangkan sisanya 56,5% dipengaruhi oleh faktor-faktor lain.Hal ini menunjukan audit internal yang baik pada perusahaan dapat meningkatkan dan memaksimalkan penerapan good corporate governance sehingga tujuan organisasi dapat tercapai. Hal ini disebabkan karena audit internal PT. PELNI Kantor Pusat para auditor dalam melaksanakan audit telah didasarkan pada program yang telah disusun

sebelumnya serta memiliki tujuan, kewenangan dan tanggung jawab bagi bagian audit, telah melaksanakan pemeriksaan dan pengevaluasian terhadap risiko yang berkaitan dengan sistem informasi, efektivitas dan efisiensi operasi, kesesuaian terhadap peraturan perundang-undangan dan keamanan asset sehingga membantu perusahaan mengelola sistem akuntansi secara efektif untuk menghasilkan laporan keuangan yang relevan dan andal, perusahaan dikelola atas dasar perundang-undangan yang berlaku dan prinsip pengelolaan yang sehat.

Hasil penelitian ini didukung oleh hasil penelitian sebelumnya yang dilakukan oleh Anamukti dkk (2015), Rismawati dkk (2015), , Rahayu dan Wahidin (2014), Soedijatno dan Teddy (2013) serta Toni dan Vita (2009). Hasil penelitian menunjukan bahwa audit internal berpengaruh terhadap pnerapan good corporate governance. Jadi semakin tinggi audit internal, maka semakin tinggi pula penerapan good corporate governance.