JURNAL ILMIAH RANGGAGADING

Volume 4 No. 1, April 2004 : 25–40

EVALUASI ATAS KEPATUHAN PELAKSANAAN KETENTUAN

PAJAK PENGAHASILAN KARYAWAN PASAL 21 DALAM

HUBUNGANNYA DENGAN SISTEM AKUNTANSI PENGGAJIAN

oleh

Sapto Amal Damandari, Drs, Ak, MM Dosen Sekolah Tinggi Ilmu Ekonomi Kesatuan

ABSTRAK

Untuk kelancaran setiap pelaksanaan ketentuan PPh karyawan pasal 21 yang di lakukan perusahaan, harus disesuaikan dengan ketentuan undang-undang PPh pasal 21 yang berlaku dan untuk kelancaran kegiatan penggajian yang dilakukan perusahaan diperlukan adanya sistem dan prosedur akuntansi penggajian yang memadai. Namun kadang kala didalam pelaksanaan ketentuan PPh karyawan pasal 21 sering terjadi hambatan ataupun kesalahan yang menyebabakan perusahaan tidak patuh pada ketentuan PPh pasal 21 yang berlaku. Untuk itu pelaksanaan ketentuan PPh karyawan pasal 21 harus dihubungkan dengan sistem akuntansi penggajian.

Keywords : PPh pasal 21; Sistem Akuntansi Penggajian; Prosedur Akuntansi Penggajian; Perpajakan.

PENDAHULUAN

Latar BelakangDengan berlakunya Undang-Undang No. 6 Tahun 1983 tentang ketentuan umum dan tata cara perpajakan sebagaimana telah diubah dengan Undang-Undang No. 9 Tahun 1994 (Selanjutnya disebut Undang-Undang KUP), Undang-Undang No. 10 Tahun 1994 (Selanjutnya Disebut Undang-Undang PPh) dan terakhir Undang-Undang No. 17 tahun 2000, sistem pemotongan dan pemungutan pajak di Indonesia khususnya pajak penghasilan karyawan (PPh) Pasal 21 tetap berdasarkan sistem With Holding Tax. Dalam sistem tersebut wajib pakak (WP) memberikan wewenang

kepada pihak ketiga, (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Wewenang di dalam menentukan besarnya pajak yang terutang pada Sistem With Holding Tax terdapat pada pihak ketiga, pihak selain Fiskus dan Wajib Pajak.

Dalam hal pelaporan, Surat Pemberitahuan (SPT) baik masa maupun tahunan merupakan sarana bagi pemotong pajak untuk menetapkan sendiri besarnya PPh pasal 21 yang terutang dan telah di potong dengan cara :

1. Melaporkan dan mempertanggung jawabkan penghitungan jumlah PPh pasal 21 yang sebenarnya terutang;

26

2. Melaporkan dan mempertanggung jawabkan jumlah PPh pasal 21 yang telah dipotong dan telah di setor dalam satu tahun takwim atau bagian tahun takwim (Pasal 3 ayat (1) Undang-Undang KUP).

Bagi pemotong pajak yang telah melaporkan perhitungan, pemotongan serta penyetoran PPh pasal 21 dengan benar dan sesuai dengan peraturan perundang-undangan perpajakan yang berlaku, dan apabila dalam waktu sepuluh tahun Direktorat Jenderal pajak tidak mengeluarkan ketetapan pajak dengan begitu jumlah yang di laporkan dalan SPT telah menjadi pasti.

Dalam melaksanakan kegiatan penggajian perusahaan melibatkan fungsi-fungsi manajemen yang berada dibawah bagian personalia atau kepegawaian, bagian keuangan dan bagian akuntansi. Untuk sisten akuntansinya mempunyai peranan yang sangat penting yaitu dalam mengumpulkan semua informasi yang dibutuhkan pihak intern maupun ekstern perusahaan didalam mengambil keputusan terutama dalam kegiatan penggajian.

Penentuan tingkat gaji sangat sulit bagi pihak perusahaan karena gaji merupakan unsur biaya yang cukup besar dan harus dikendalikan, serta menghubungkan secara langsung antara perusahaan dan karyawannya.

Dengan demikian besarnya tarif gaji disesuaikan dengan kinerja karyawannya, dan untuk mencapai kinerja yang efektif dan efisian maka perusahaan perlu mengendalikan gaji yang akan dibayarkan.

METODOLOGI PENELITIAN

Untuk mendapatkan data-data yang akurat didalam menyususn penelitian ini penulis melakukan penelitian kepustakaan, penelitian lapangan dan melakukan analisis. Adapun langkah-langkah yang dilakukan penulis adalah sebagi berikut :Penelitian lapangan

Yaitu suatu metode penelitian yang digunakan untuk memperoleh data dengan cara melakukan penelitian langsung pada objek penelitian, pengumpulan data tersebut di lakukan dengan cara :

Observasi, yaitu pengamatan langsung mengenai kegiatan-kegiatan yang di lakukan perusahaan

Interview, yaitu dengan melakukan tanya jawab secara langsung dengan pihak-pihak yang terkait dengan masalah tersebut

Studi kepustakaan

Pengumpul data yang dilakukan secara teoritis untuk mendapatkan data dan informasi yang diperlukan dengan cara membaca atau mempelajari literatur yang berhubungan dengan masalah yang akan dibahas.

Tehnik analisa data

Tehnik yang di gunakan dalam menganalisis data yang ada dengan menggunakan tarif-tarif PPh pasal 21 yang sesuai dengan ketetapan Undang-Undang PPh pasal 21 dan flow chart penggajian sehingga dapat diketahui kepatuhan PT KHI Pipe Industries didalam pelaksanaan ketentuan PPh karyawan pasal 21 yang di hubungkan dengan sistem akuntansi penggajian.

HASIL DAN PEMBAHASAN

A. Prosedur Penyetoran dan Pelaporan PPhKaryawan Pasal 21

Pada PT KHI Pipe Industries pelaksanaan prosedur penyetoran dan pelaporan PPh karyawan pasal 21 dilaksanakan oleh Divisi Pembendaharaan. Di dalam pelaksanaan penyetoran dan pelaporan tersebut PT KHI Pipe Industries melibatkan beberapa pihak yang terkait diantaranya yaitu :

• Divisi SDM dan Umum

Divisi SDM dan Umum bertugas menghitung gaji karyawan yang dihitung berdasarkan kartu absensi. Di dalam menghitung gaji karyawan Divisi perbendaharaan menggunakan system penggajian yang telah di tetapkan oleh pihak perusahaan.

• Divisi Akuntansi Keuangan

Divisi Akuntansi Keuangan bertugas memeriksa laporan hasil perhitungan gaji karyawan yang diterima dari Divisi SDM dan Umum.

• Divisi Perbendaharaan

Divisi Perbendaharaan bertugas memeriksa laporan yang diterima dari Divisi Akuntansi Keuangan, tujuan dari pemeriksaan ini adalah untuk mengetahui apakah perhitungan tersebut sudah benar dan sesuai dengan ketentuan undang-undang PPh yang berlaku.

• Bagian Kasir

Bagian kasir bertugas mempersiapkan dana dan mengeluarkan dana sesuai dengan yang diminta atau yang dibutuhkan oleh Divisi perbendaharaan.

Didalam pelaksanaan pelaporan PPh karyawan pasal 21 PT KHI Pipe Industries menggunakan formulir Surat Pemberitahuan

(SPT). Terdapat dua macam SPT yaitu SPT masa untuk laporan bulanan dan SPT tahunan untuk laporan tahunan. Penjelasan diatas akan tampak pada lampiran 10.

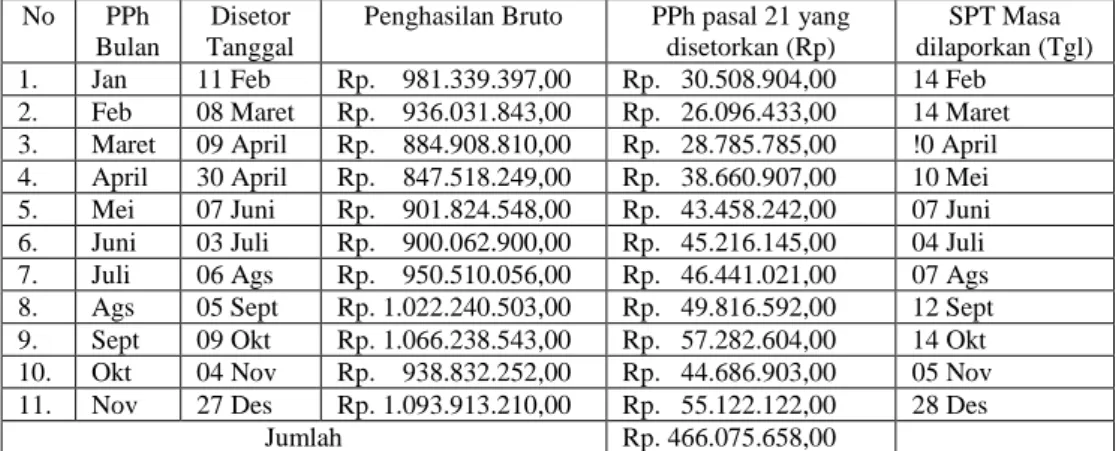

Waktu dan besarnya jumlah PPh karyawan pasal 21 PT KHI Pipe Industries yang disetorkan dapat dilihat pada tabel berikut :

Tabel 1 : Setoran PPh karyawan pasal 21 tahun 2002

No PPh

Bulan

Disetor Tanggal

Penghasilan Bruto PPh pasal 21 yang

disetorkan (Rp)

SPT Masa dilaporkan (Tgl)

1. Jan 11 Feb Rp. 981.339.397,00 Rp. 30.508.904,00 14 Feb

2. Feb 08 Maret Rp. 936.031.843,00 Rp. 26.096.433,00 14 Maret

3. Maret 09 April Rp. 884.908.810,00 Rp. 28.785.785,00 !0 April

4. April 30 April Rp. 847.518.249,00 Rp. 38.660.907,00 10 Mei

5. Mei 07 Juni Rp. 901.824.548,00 Rp. 43.458.242,00 07 Juni

6. Juni 03 Juli Rp. 900.062.900,00 Rp. 45.216.145,00 04 Juli

7. Juli 06 Ags Rp. 950.510.056,00 Rp. 46.441.021,00 07 Ags

8. Ags 05 Sept Rp. 1.022.240.503,00 Rp. 49.816.592,00 12 Sept

9. Sept 09 Okt Rp. 1.066.238.543,00 Rp. 57.282.604,00 14 Okt

10. Okt 04 Nov Rp. 938.832.252,00 Rp. 44.686.903,00 05 Nov

11. Nov 27 Des Rp. 1.093.913.210,00 Rp. 55.122.122,00 28 Des

Jumlah Rp. 466.075.658,00

PT KHI Pipe Industries didalam pelaksanaan penyetoran dan pelaporan PPh karyawan pasal 21 telah diterapkan dengan baik sesuai dengan prosedur-prosedur penyetoran dan pelaporan menurut ketentuan atau aturan yang berlaku, Di dalam pelaksanaan penyetoran dan pelaporan tersebut PT KHI Pipe Industries melibatkan beberapa Divisi yang satu sama lain saling berhubungan, dengan demikian pelaksanaan penyetoran dan pelaporan PPh karyawan pada perusahaan tersebut telah berjalan dengan baik dan telah sesuai dengan ketentuan undang-undang PPh pasal 21 yang berlaku.

B. Sistem Akuntansi Penggajian

Sistem akuntansi penggajian sangat berhubungan dengan kepatuhan pelaksanaan ketentuan PPh karyawan pasal 21, yaitu dengan sistem akuntansi penggajian yang di terapkan dengan baik maka pelaksanaan PPh karyawan pasal 21 akan berjalan sesuai dengan ketentuan-ketentuan UU PPh yang berlaku. Dengan berjalan sesuai ketentuan UU PPh yang berlaku maka perusahaan bisa di katakan patuh dalam

pelaksanaan ketentuan PPh karyawan pasal 21. Pada PT KHI Pipe Industries sudah di terapkan sistem dalam kegiatan penggajian, dan kegiatan penggajian tersebut dapat dilihat dengan adanya prosedur di dalam kegiatan penggajian, dimana terdapat beberapa bagian yang saling terkait dan bekerjasama dalam melaksanakan tugas dan fungsi yang didelegasikan sesuai dengan urutan pekerjaan yang telah disusun.

D. Prosedur Penggajian

Prosedur penggajian yang di terapkan di PT KHI Pipe Industries. Prosedur di dalam sistem penggajian yang diterapkan pada PT KHI Pipe Industries adalah sebagai berikut :

1. Prosedur Pencatatan Waktu Hadir

PT KHI Pipe Industries menerapkan prosedur pencatatan waktu hadir dengan menggunakan mesin pencatat waktu (Time Clock) yang di koordinir langsung oleh bagian personalia.

Bagian personalia mempunyai beberapa fungsi dan tanggungjawab yang dibagi dari beberapa karyawan dari bagian personalia. Dalam sistem akuntansi penggajian fungsi yang

30

berkaitan di bagian personalia adalah fungsi SDM dan Umum, pada bagian SDM dan Umum tugas dan tanggungjawab dalam memberikan pembinaan kepada seluruh karyawan.

2. Prosedur Pembuatan Daftar Gaji

Prosedur pembuatan daftar gaji yang dilakukan oleh PT KHI Pipe Industries adalah sebagai berikut :

a. Menerima laporan absensi karyawan berikut daftar absensi dan kartu jam hadir dari bagian absensi pada setiap hari kerja

b. Memasukkan data absensi ke komputer c. Mengeluarkan data gaji per cost centre yang

telah di tanda tangan oleh Kadiv SDM dan Umum dan Direktur Keuangan

d. Mengirimkan slip gaji karyawan ke Divisi Akuntansi Keuangan.

3. Prosedur Pembayaran Gaji

Prosedur pembayaran gaji yang dilakukan oleh PT KHI Pipe Industries adalah sebagai berikut

a. Memasukkan data ke komputer berdasarkan laporan kartu absensi karyawan

b. Memproses daftar gaji

c. Mengeluarkan data gaji yang telah di tanda tangan oleh Kadiv SDM dan Umum dan Direktur Keuangan

d. Menyerahkan daftar gaji ke Divisi Akuntansi Keuangan dan Divisi Pembendaharaan e. Mendistribusikan pembayaran gaji dan

potongan karyawan kepada bank sesuai rekening karyawan, pinjaman ke bank, jamsostek, pengelola dana pensiun karyawan, koperasi dan pajak. Pada dasarnya pelaksanaan dalam sistem penggajian yang diterapkan di PT KHI Pipe Industries sama dengan penjelasan pada tinjauan pustaka dibab II. PT KHI Pipe Industries penerapan sistem penggajian sudah berjalan sangat baik.

Berikut ini penulis akan menguraikan tentang tugas dan tanggungjawab dari bagian-bagian yang terkait dalam kegiatan penggajian di PT KHI Pipe Industries, diantaranya sebagai berikut A. Bagian Personalia

Bagian personalia mempunyai beberapa fungsi dan tanggungjawab yang dibagi dari beberapa karyawan dari bagian personalia. Dalam sistem akuntansi penggajian fungsi yang berkaitan di bagian personalia adalah fungsi SDM dan Umum, pada bagian SDM dan Umum

tugas dan tanggungjawab dalam memeberikan pembinaan kepada seluruh karyawan yaitu meliputi:

a) Merencanakan kebutuhan tenaga kerja dan keadaan tenaga kerja yang bekerja di perusahaan;

b) Merencanakan dan mengorganisasikan pelaksanaan pengangkatan karyawan baru, pendidikan dan pelatihan, kenaikan pangkat, keselamatan dan kesehatan kerja, dan kesejahteraan karyawan;

c) Melakukan koordinasi dengan Direktur Keuangan dan SDM atau Direktur atau Kadiv lainnya mengenai hal-hal seperti pengangkatan karyawan baru, mutasi, promosi, demosi, dan pemberhentian karyawan;

d) Merencanakan dan membuat peraturan-peraturan yang berhubungan dengan kebijakan-kebijakan perusahaan di bidang kepegawaian meliputi peraturan perusahaan, penggajian dan kesejahteraan karyawan; e) Menyelesaikan dan memutuskan

masalah-masalah kepegawaian yang timbul sesuai dengan peraturan perusahaan;

f) Mewakili perusahaan dalam perselisihan perburuhan dengan karyawan atau wakil organisasi karyawan, baik di dalam perusahaan atau di pengadilan dan atau Depnaker;

g) Mengatur keamanan lingkungan kantor dan area pabrik serta perumahan karyawan; h) Mengawasi dan mengkoordinasikan kegiatan

masing-masing dinas di lingkungan Divisi SDM dan Umum agar berjalan sesuai dengan rencana prosedur dan peraturan yang berlaku;

i) Mengevaluasi hasil kegiatan dinas-dinas di lingkungan Divisi SDM dan Umum.

Selain tugas dan tanggungjawab diatas, bagian personalia juga bertugas dan bertanggungjawab dalam pembuat daftar gaji dan pencatat waktu hadir yang digunakan sebagai proses perhitungan dan laporan biaya gaji seluruh karyawan. Data yang digunakan sebagai perhitungan gaji antara lain absensi dan data-data dari tiap-tiap karyawan yang sesuai dengan jabatan.

B. Divisi Perbendaharaan

Divisi perbendaharaan mempunyai tugas dan tanggungjawab sebagai berikut :

a) Mengorganisasikan kegiatan penggunan dan pengeluaran dana perusahaan untuk keperluan perusahaan;

b) Memperkirakan dana yang diperlukan untuk biaya operasional perusahaan, rencana investasi atau perluasan;

c) Memilih pendanaan jangka pendek yang sesuai dengan kebutuhan perusahaan; d) Bekerjasama dengan pihak bank untuk

mendapatkan dana pinjaman dengan tingkat bunga yang rendah;

e) Menyiapkan rencana penggunaan keluar masuk dana untuk jangka pendek dan jangka panjang;

f) Mengarahkan administrasi perpajakan perusahaan sesuai dengan ketentuan undang-undang perpajakan yang berlaku;

g) Mengatur kegiatan asuransi atas asset perusahaan meliputi polis yang diinginkan perusahaan, penutupan polis, perpanjangan serta klaim-klaim ke perusahaan asuransi; h) Memeriksa dan menyetujui pembuatan

faktur-faktur tagihan atas penjualan produk perusahaan.

C. Bagian Akuntansi

Bagian Akuntansi mempunyai tugas dan tanggungjawab sebagai berikut :

a) Mengkoordinasikan aplikasi sesuai dengan prinsip yang berlaku;

b) Mengevaluasi perhitungan pembebanan biaya produksi dan perawatan, persediaan bahan baku, bahan pembantu dan suku cadang;

c) Melaksanakan verifikasi terhadap bukti-bukti penerimaan dan pengeluaran baik kas maupun non kas;

d) Mengendalikan hutang piutang dengan pihak luar;

e) Mengendalikan proses penerimaan dan pengeluaran uang perusahaan;

f) Mengendalikan perlindungan atas aktiva perusahaan;

g) Mengendalikan administrasi perpajakan; h) Menerbitkan laporan keuangan secara

periodik. D. Bagian Keuangan

Bagian Keuangan mempunyai tugas dan tanggungjawab sebagai berikut :

a) merencanakan, merumuskan dan mengembankan kebijakan pengelolaan keuangan perusahaan dan sumber daya

manusia (SDM) agar dapat menjamin operasi perusahaan secara optimal.

b) menyusun dan merumuskan kebijaksanaan-kebijaksanaan perusahaan serta prosedur-prosedur dibidang financial.

Dokumen-dokumen yang digunakan dalam sistem akuntansi penggajian adalah sebagai berikut :

1. Dokumen pendukung perubahan gaji; 2. Kartu jam hadir;

3. Kartu jam kerja; 4. Daftar gaji; 5. Rekap gaji;

6. Surat pernyataan gaji; 7. Amplop gaji;

8. Bukti kas keluar.

Sedangkan di dalam pelaksanaannya dokumen-dokumen yang digunakan oleh PT KHI Pipe Industries dalam kegiatan penggajian adalah sebagai berikut :

1. Dokumen pendukung perubahan gaji; 2. Kartu jam hadir;

3. Kartu jam kerja; 4. Daftar gaji; 5. Rekap gaji; 6. Slip gaji;

7. Bukti kas keluar.

Perbedaan diatas hanya pada amplop gaji , pembayaran gaji karyawan pada PT KHI Pipe Industries tidak menggunakan amplop gaji, karena pembayarannya langsung di transfer ke rekening tiap-tiap karyawan berdasarkan bukti kas keluar yang dilampiri perintah transfer kepada masing-masing rekening karyawan di bank. Hal ini disebabkan karena untuk memberikan kemudahan dan keamanan bagi para karyawan di dalam pengambilan gaji.

Catatan akuntansi yang digunakan dalam akuntansi penggajian adalah sebagai berikut : 1. Jurnal umum;

2. Kartu biaya;

3. Kartu harga pokok produk; 4. Kartu penghasilan karyawan.

Sedangkan catatan akuntansi yang digunakan PT KHI Pipe Industries dalam kegiatan penggajian adalah sebagai berikut :

1. Jurnal umum; 2. Buku besar biaya;

3. Buku besar harga pokok produk; 4. Slip Gaji.

32

Di dalam penggunaan catatan akuntansi yang digunakan oleh PT KHI Pipe Industries tidak berbeda dengan penjelasan pada tinjauan pustaka dibab II diatas hanya saja ada perbedaan nama, sedangkan fungsi dan penggunaan catatan akuntansi pada PT KHI Pipe Industries sama.

KESIMPULAN

Untuk kelancaran setiap pelaksanaan ketentuan PPh karyawan pasal 21 yang di lakukan perusahaan, harus disesuaikan dengan ketentuan undang-undang PPh pasal 21 yang berlaku dan untuk kelancaran kegiatan penggajian yang dilakukan perusahaan diperlukan adanya sistem dan prosedur akuntansi penggajian yang memadai. Namun kadang kala didalam pelaksanaan ketentuan PPh karyawan pasal 21 sering terjadi hambatan ataupun kesalahan yang menyebabakan perusahaan tidak patuh pada ketentuan PPh pasal 21 yang berlaku. Untuk itu pelaksanaan ketentuan PPh karyawan pasal 21 harus dihubungkan dengan sistem akuntansi penggajian.

Dari hasil penelitian yang telah dilakukan menunjukkan bahwa PT KHI Pipe Industries didalam meningkatkan kepatuhan pelaksanaan PPh karyawan pasal 21 telah disesuaikan dengan ketentuan undang-undang PPh pasal 21 yanng berlaku dan didalam menerapkan sistem akuntansi penggajian menggunakan prosedur-prosedur yang berhubungan dengan penggajian, seperti prosedur pencatatan waktu hadir, prosedur pembuatan daftar gaji, prosedur pembayaran gaji.

Berdasarkan hasil penelitian yang dilakukan dapat dilihat bahwa sistem akuntansi penggajian sangat berhubungan dengan pelaksanaan ketentuan PPh karyawan pasal 21, dengan penerapan sistem akuntansi penggajian yang diterapkan sesuai dengan prosedur-prosedur penggajian maka akan meningkatkan kepatuhan perusahaan didalam pelaksanaan ketentuan PPh karayawan pasal 21. Pada PT KHI Pipe Industries penerapan sistem akuntansi penggajiannya sudah dijalankan atau dilaksanakan berdasarkan prosedur-prosedur penggajian yang baik, dengan demikian tingkat kepatuhan perusahaan dalam melaksanakan ketentuan PPh karyawan pasal 21 sangat baik.

DAFTAR PUSTAKA

Hall A. James, 2001, Sistem Informasi Akuntansi, Buku satu, Edisi pertama, Departemen Of Business Colleege Of Business and Economics Lehigh University, Salemba Empat, jakarta. Judisseno K. Rimsky, 1996, Perpajakan, Edisi

I, PT Gramedia Pustaka Utama, Jakarta. _________________, 1997, Pajak dan Strategi

Bisnis, Suatu Tinjauan Tentang

Kepastian Hukum dan Penerapan Akuntansi Di Indonesia, Edisi I, PT Gramedia Pustaka Utama, Jakarta. Katuuk F. Neltje, 1996, Hukum Pajak : Seri

Diktat Kuliah, Edisi ke-2, Gunadarma Chandra Pratama, Jakarta.

Lubis Irwansyah, SE., 2001, Majalah Akuntansi : Tunjangan Pajak Dengan Metode Gross-Up, No. 18, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi ke-3, Cetakan ke-3, Salemba Empat, Jakarta. Suandy Erly, Drs.,M.Si.,AK., 2000, Hukum

Pajak, Edisi I, Universitas Atmajaya Yogyakarta, Salemba Empat, Jakarta. Simatupang Burton Ricard, SH., 2001, Hukum

Pajak , Edisi I, Rineka Cipta, Jakarta. Undang Pajak Tahun 2000 :

Undang PPh Tahun 2000; Undang-Undang PPnBM Tahun 2000, Salemba Empat, Jakarta 2000.

Wilkinson W. Joseph, Cerullo J. Michael, Raval Vasant, dan Wong-On-wing Bernard, 1997, Accounting Information System : Essential Concepts and Application, Fourt Edition, John Wiley and Sons, Inc.

Waluyo, Drs.,MSc.,MM.,AK dan Ilyas B. wirawan, 1999, Perpajakan Indonesia : Pembahasan Sesuai Dengan Ketentuan

Pelaksanaan Perundang-undangan

Perpajakan, Edisi I, Salemba Empat, Jakarta.