TESIS

OLEH:

MELA NOVITA RIZKI 147017034 / AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

PENGARUH KOMITMEN ORGANISASI, PEMAHAMAN RISK BASED INTERNAL AUDIT, PENDIDIKAN BERKELANJUTAN DAN MOTIVASI AUDITOR TERHADAP KINERJA AUDITOR DENGAN SELF EFFICACY

SEBAGAI VARIABEL MODERATING PADAINSPEKTORAT

PROVINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh

MELA NOVITA RIZKI NIM : 147017034 / AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

(explanatory research) dengan menggunakan data primer. Populasi dalam penelitian adalah pejabat fungsional auditor pada Inspektorat Provinsi Sumatera Utara berjumlah 34 pegawai. Metode pengumpulan data yang digunakan pada penelitian ini adalah sensus dengan menyebarkan kuesioner sehingga diperoleh jumlah sampel sebanyak 34 pegawai. Pengujian hipotesis penelitian menggunakan analisis regresi linear berganda dan pengujian variabel moderating menggunakan uji perubahan koefisien determinasi. Hasil penelitian menunjukkan bahwa secara simultan komitmen organisasi, pemahaman risk based internal audit, pendidikan berkelanjutan dan motivasi auditor secara bersama-sama berpengaruh positif dan signifikan terhadap kinerja auditor. Secara parsial variable komitmen organisasi, pendidikan berkelanjutan dan motivasi auditor berpengaruh signifikan terhadap kinerja auditor sedangkan variabel pemahaman risk based internal audit tidak berpengaruh signifikan terhadap kinerja auditor. Variabel self efficacy terbukti memoderasi hubungan antara komitmen organisasi, pemahaman risk based internal audit, pendidikan berkelanjutan dan motivasi auditor terhadap kinerja auditor.

Kata Kunci: Komitmen Organisasi, Pemahaman Risk Based Internal Audit, Pendidikan Berkelanjutan, Motivasi Auditor, Kinerja Auditor, dan Self Efficacy.

rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan tesis ini dengan judul ”Pengaruh Komitmen Organisasi, Pemahaman Risk Based Internal Audit, Pendidikan Berkelanjutan dan Motivasi Auditor terhadap Kinerja Auditor dengan Self Efficacy sebagai Variabel Moderating pada Inspektorat Provinsi Sumatera Utara”.

Peneliti menyadari sepenuhnya bahwa segala yang dilakukan dalam penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan hati peneliti mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Pejabat Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Erlina, SE, M.Si, Ph.D, Ak, CA selaku Ketua Jurusan Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus sebagai Ketua Komisi Pembimbing yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

4. Ibu Dr. Yeni Absah, M.Si selaku Anggota Komisi Pembimbing yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan

Program Studi sekaligus sebagai Ketua Komisi Pembanding yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

7. Bapak Prof. Dr. HB. Tarmizi, SU selaku Anggota Komisi Pembanding saya yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

8. Bapak Keulana Erwin, SE, Msi, Ph.D, Ak, CA selaku Anggota Komisi Pembanding saya yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

9. Seluruh Dosen dan staf administrasi Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas segala ilmu pengetahuan dan bantuan yang telah diberikan kepada peneliti selama menyelesaikan tesis ini.

10. Teristimewa untuk Kedua Orangtua yang sangat peneliti cintai dan hormati Bapak Margono dan Ibu Marihani yang telah memberikan dorongan, doa, dan semangat yang berarti kepada peneliti dalam menjalani pendidikan dan penyelesaian tesis ini.

12. Terima kasih untuk sahabat – sahabat terbaik Khairul Amri, Mei Friska, Rizky Ananda, Nurhasanah, dan Ayu Wirda yang selalu berusaha memberikan kebahagiaan, semangat, doa dan dukungan bagi penulis dalam menyelesaikan pendidikan ini.

13. Terima kasih kepada seluruh auditor Inspektorat Provinsi Sumatera Utara yang mau meluangkan sedikit waktunya untuk mengisi kuesioner yang saya bagikan selama dalam proses penelitian.

14. Rekan-rekan seperjuangan di Program Magister Akuntansi Universitas Sumatera Utara yang tidak bisa disebutkan satu persatu yang telah mendukung sehingga peneliti dapat menyelesaikan pendidikan dan tesis ini.

Peneliti juga mengucapkan terima kasih kepada semua pihak yang telah mendukung dalam penyelesaian tesis ini yang tidak dapat disebutkan satu per satu. Peneliti berharap semoga tesis ini dapat bermanfaat bagi pihak-pihak yang berkepentingan.

Medan, Juni 2018 Peneliti,

Mela Novita Rizki

Nama : Mela Novita Rizki, SE Tempat/Tgl.Lahir : Medan, 17 September 1989

Jenis Kelamin : Perempuan

Agama : Islam

Status Perkawinan : Belum Menikah

Nama Ayah : Margono A.R

Nama Ibu : Marihani

RIWAYAT PENDIDIKAN

Tahun 1995-2001 : SD Swasta IKAL MEDAN Tahun 2001-2004 : SLTP Negeri 19 MEDAN Tahun 2004-2007 : SMA Negeri 3 MEDAN

Tahun 2007-2010 : Program Diploma 3 Politeknik Negeri Medan Tahun 2010-2013 : Program Sarjana Ekonomi Akuntansi

Universitas Sumatera Utara

Tahun 2014-2018 : Program Magister Akuntansi Universitas Sumatera Utara

ABSTRAK ... i

KATA PENGANTAR ... ii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

1.5. Originalitas ... 10

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 12

2.1.1. Kinerja Auditor... ... 12

2.1.2. Komitmen Organisasi... 15

2.1.3. Pemahaman Risk Based Internal Audit ... 16

2.1.4. Pendidikan Berkelanjutan ... 18

2.1.5. Motivasi Auditor... ... 20

BAB III KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual ... 29

3.2. Hipotesis Penelitian ... 32

BAB IV METODE PENELITIAN 4.1. Jenis Penelitian ... 34

4.2. Lokasi dan Waktu Penelitian ... 34

4.3. Populasi dan Sampel ... 34

4.4. Metode Pengumpulan Data ... 35

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 35

4.6. Metode Analisis Data ... 38

4.6.1 Uji Kualitas Instrumen dan Data ... 39

4.6.2 Analisis Statistik Deskriptif ... 40

4.6.3 Pengujian Asumsi Klasik ... 40

4.6.4 Uji Moderating ... 42

4.6.5 Pengujian Hipotesis ... 42

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Hasil Penelitian ... 45

5.1.1 Karakteristik Responden ... 45

5.1.2 Analisis Statistik Deskriptif ... 47

5.2. Hasil Uji Kualitas Data ... 49

5.3. Hasil Uji Asumsi Klasik ... 51

BAB VI KESIMPULAN DAN SARAN

6.1. Kesimpulan ... 66 6.2. Keterbatasan Penelitian ... 66 6.3. Saran ... 67

Tabel 2.1. Review Peneliti Terdahalu ... 27

Tabel 4.1. Defenisi Operasional dan Metode Pengukuran Variabel ... 37

Tabel 5.1. Pengembalian Kuesioner ... 45

Tabel 5.2. Karakteristik Responden Berdasarkan Jabatan ... 46

Tabel 5.3. Karakteristik Responden Berdasarkan Jenis Kelamin ... 46

Tabel 5.4. Karakteristik Responden Berdasarkan Usia ... 46

Tabel 5.5. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 47

Tabel 5.6. Karakteristik Responden Berdasarkan Lama Bekerja ... 47

Tabel 5.7. Statistik Deskriptif Variabel Penelitian ... 48

Tabel 5.8. Hasil Uji Validitas Data ... 50

Tabel 5.9. Hasil Uji Reliabilitas ... 51

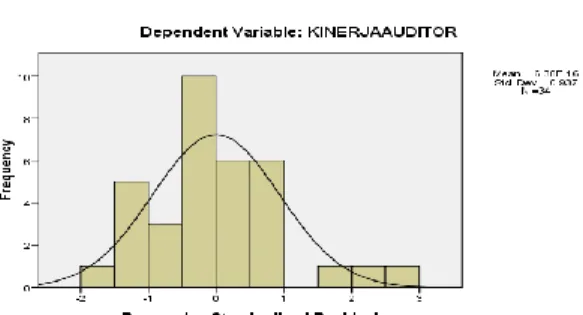

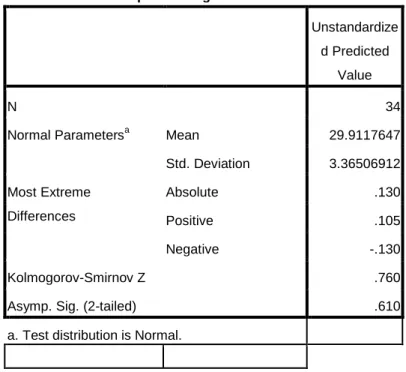

Tabel 5.10. Hasil Uji Normalitas ... 53

Tabel 5.11. Hasil Uji Multikolinearitas ... 55

Tabel 5.12. Hasil Uji Koefisien Determinasi ... 56

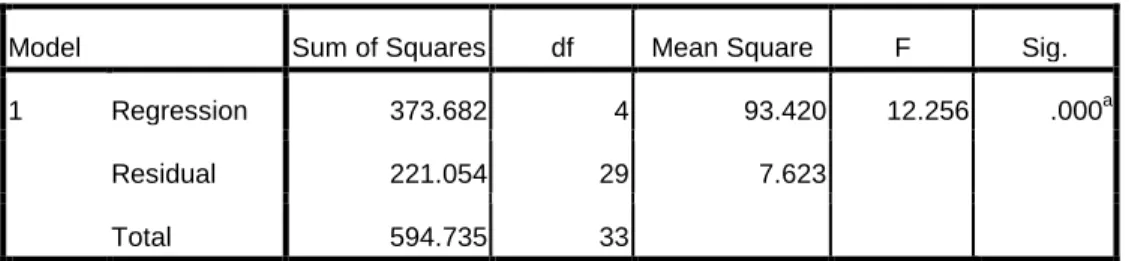

Tabel 5.13. Hasil Uji F ... 57

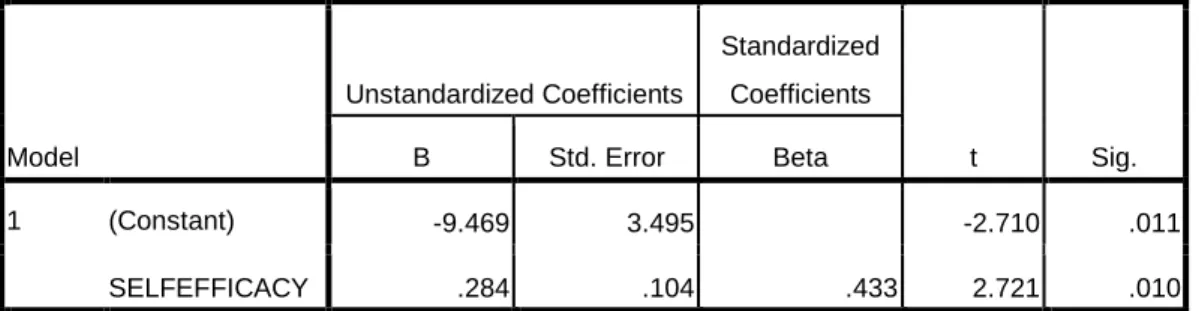

Tabel 5.14. Hasil Uji t ... 58

Tabel 5.15. Hasil Uji Residual (Moderating) ... 59

Tabel 5.16. Hasil Uji Residual (Moderating) ... 60

Gambar 5.1. Histogram ... 52 Gambar 5.2. Hasil Uji Normalitas ... 52 Gambar 5.3. Grafik Scatterplot ... 54

Lampiran 2 Jadwal Pelaksanaan Proposal Tesis dan Ujian Tesis ... 84

Lampiran 3 Surat Izin Penelitian ... 85

Lampiran 4 Fenomena ... 87

Lampiran 5 Data Mentah Hasil Kuesioner masing-masing Variabel... 88

Lampiran 6 Hasil Pengelolaan Data ... 95

1.1 Latar Belakang Penelitian

Tata kelola penyelenggaraan otonomi daerah dan perimbangan keuangan pusat dan daerah, diatur berdasarkan Undang-Undang Nomor 32 Tahun 2004, dan Undang Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintahan pusat dan daerah, kedua undang-undang tersebut merupakan era baru dalam hubungan antara pemerintahan pusat dan daerah di Indonesia dalam rangka mewujudkan pelaksanaan desentralisasi dalam bentuk otonomi daerah.

Untuk menjamin lancar dan berjalan dengan baiknya pelaksanaan desentralisasi tersebut, maka perlu diadakan suatu pengawasan. Pengawasan bersifat membantu agar sasaran yang ditetapkan organisasi dapat tercapai, dan secara dini menghindari terjadinya penyimpangan pelaksanaan, penyalahgunaan wewenang, pemborosan dan kebocoran anggaran (Sukriah dkk, 2009).

Seorang auditor internal pemerintah dalam menjalankan tugasnya harus berpedoman pada standar audit yang ditetapkan oleh Asosiasi Auditor Intern Pemerintah Indonesia (AAIPI). Dalam standar umum disebutkan bahwa penugasan audit intern harus dilakukan dengan kompetensi dan kecermatan professional. Seorang auditor dituntut harus mempunyai pendidikan, pengetahuan, keahlian dan keterampilan, pengalaman, serta kompetensi lain yang diperlukan untuk melaksanakan tanggungjawabnya.

Salah satu Aparat Pengawas Intern Pemerintah di daerah adalah Inspektorat Provinsi. Inspektorat Provinsi memiliki peran dan posisi yang sangat strategis dalam pencapaian visi dan misi serta program-program pemerintah daerah karena Inspektorat Provinsi menjadi pilar yang bertugas sebagai pengawas sekaligus pengawal dalam pelaksanaan program yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah.

Sebagai Aparat Pengawas Intern Pemerintah di daerah, Inspektorat Provinsi yang bekerja dalam organisasi pemerintah daerah tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh Kepala Daerah telah dipatuhi dan berjalan sesuai dengan rencana, menentukan baik atau tidaknya pemeliharaan terhadap kekayaan daerah, menentukan efisiensi dan efektivitas prosedur dan kegiatan pemerintah daerah, serta yang tidak kalah pentingnya adalah menentukan keandalan informasi yang dihasilkan oleh berbagai unit/satuan kerja sebagai bagian yang integral dalam organisasi Pemerintah Daerah. Dari penjelasan diatas dapat dikatakan bahwa Inspektorat Daerah sebagai pengawas internal memiliki karakteristik yang spesifik, dan ia memiliki ciri antara lain adalah:

1. Alat dalam organisasi Pemerintah Daerah yang menjalankan fungsi quality assurance.

2. Pengguna laporan pengawas internal adalah Kepala Daerah dalam organisasi Pemerintah Daerah yang bersangkutan.

3. Dalam pelaksanaan tugas menggunakan prosedur pemeriksaan yang jelas.

4. Kegiatan pemeriksaan bersifat preaudit atau build-in sepanjang proses kegiatan berlangsung.

Gustati (2011) menjelaskan beberapa faktor yang mempengaruhi kinerja Aparat Pengawas Intern Pemerintah adalah standar umum Aparat Pengawas

Intern Pemerintah, motivasi, dan komitmen organisasi. Sedangkan Slamet (2009) pelatihan dan pengalaman merupakan salah satu faktor yang dapat mempengaruhi kinerja aparat inspektorat, sampai tingkat mana seseorang berhasil pada pekerjaannya, berpartisipasi aktif dan beranggapan bahwa kinerja merupakan hal yang penting dan berkaitan dengan harga dirinya, oleh karena itu pelatihan dan pengalaman merupakan faktor penting yang dapat mempengaruhi kinerja, dan Mulyono (2009) faktor yang mempengaruhi kinerja aparat inspektorat adalah latar belakang pendidikan, kompetensi teknik, sertifikasi jabatan, pendidikan dan pelatihan berkelanjutan.

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam perumusan skema strategis suatu organisasi.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara (Permenpan) Nomor:

PER/09/M.PAN/5/2007 tentang Pedoman Umum Penetapan Indikator Kinerja Utama di Lingkungan Instansi Pemerintah mendefinisikan kinerja instansi pemerintah sebagai gambaran mengenai tingkat pencapaian sasaran ataupun tujuan instansi pemerintah sebagai penjabaran dari visi, misi, dan strategi instansi pemerintah yang mengindikasikan tingkat keberhasilan dan kegagalan pelaksanaan kegiatan-kegiatan sesuai dengan program dan kebijakan yang ditetapkan.

Kinerja bisa diketahui jika individu atau kelompok individu tersebut mempunyai kriteria keberhasilan yang telah ditetapkan. Kriteria keberhasilan ini berupa tujuan-tujuan atau target-target tertentu yang hendak dicapai. Tanpa ada

tujuan atau target, kinerja seseorang atau organisasi tidak mungkin dapat diketahui karena tidak ada tolok ukurnya. Seorang pegawai dalam mengerjakan tugasnya dengan baik, seringkali ditentukan oleh penilaian terhadap kinerja.

Penilaian tidak hanya dilakukan untuk membantu mengawasi sumber daya organisasi namun juga untuk mengukur tingkat efesiensi penggunaan sumber daya yang ada dan mengidentifikasi hal-hal yang perlu diperbaiki.

Kinerja Aparat Pengawas Intern Pemerintah menggunakan Standar Audit Intern Pemerintah Indonesia yang telah dipaparkan pada konferensi AAIPI di Kementerian Keuangan pada tanggal 27 Agustus 2013. Standar Audit Intern Pemerintah Indonesia ini mengatur mengenai kegiatan audit intern yang dapat dilakukan oleh auditor sesuai dengan mandat serta kedudukan, tugas, dan fungsi audit dengan tujuan tertentu, reviu, evaluasi, monitoring (pemantauan), dan kegiatan pengawasan lainnya, serta pemberian jasa konsultasi (Consulting Activities).

Kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu tertentu. Kinerja (prestasi kerja) dapat diukur melalui pengukuran tertentu (standar), dimana kualitas adalah berkaitan dengan mutu kerja yang dihasilkan, sedangkan kuantitas adalah jumlah hasil kerja yang dihasilkan dalam kurun waktu tertentu, dan ketepatan waktu adalah kesesuaian waktu yang telah direncanakan (Trisnaningsih, 2007).

Latar belakang pendidikan yang dimiliki oleh Aparat Pengawas Intern Pemerintah sebaiknya disesuaikan dengan tugas pokok dan fungsi yang dilaksanakan, sebagaimana yang diisyaratkan oleh Standar Audit Intern

Pemerintah Indonesia tanggal 27 Agustus 2013 poin 2011 tentang standar umum dijelaskan bahwa latar belakang pendidikan auditor harus mempunyai tingkat pendidikan formal yang diperlukan.

Berdasarkan Standar Audit Intern Pemerintah Indonesia tanggal 27 Agustus 2013 poin 2013 tentang Sertifikasi Jabatan dan Pendidikan serta Pelatihan berkelanjutan, antara lain sebagai berikut auditor harus mempunyai sertifikasi Jabatan Fungsional Auditor (JFA) dan/atau sertifikat lain di bidang pengawasan intern pemerintah, dan mengikuti pendidikan dan pelatihan profesional berkelanjutan (continuing professional education). Untuk itu aparat pengawas intern pemerintah wajib mengikuti pendidikan dan pelatihan sertifikasi jabatan fungsional auditor yang sesuai dengan jenjangnya.

Risk based internal audit adalah audit internal yang difokuskan pada risiko dan prosesnya yang dapat mengancam pencapaian tujuan suatu organisasi. Saat ini risk based internal audit telah menjadi suatu pendekatan audit internal yang dapat memberikan jaminan bahwa risiko telah dikelola hingga ke tingkat yang dapat diterima dan melindungi perusahaan dari kemungkinan kerugian yang dapat terjadi. Manfaat diterapkannya pendekatan risk based internal audit antara lain dapat meningkatkan efisiensi dan efektivitas internal auditor dalam melakukan audit, sehingga secara tidak langsung dapat meningkatkan kinerja internal audit.

Internal auditor saat ini perlu melakukan reorientasi dalam audit, antara lain dengan menerapkan pendekatan risk based internal audit.

Inspektorat Provinsi Sumatera Utara merupakan salah satu bagian/biro di Pemerintahan Provinsi Sumatera Utara yang mempunyai potensi daerah cukup

tinggi. Dengan adanya Otonomi Daerah, maka pemerintah pusat memberikan kewenangan di dalam pengelolaan keuangan kepada pemerintah daerah. Oleh karena itu, maka didalam pelaksanaannya Inspektorat Provinsi Sumatera Utara diharapkan lebih meningkatkan fungsi pengawasan atas penyelenggaraan fungsi pemerintah dan pembangunan agar efektif dan efisien dengan orientasi pada kepentingan masyarakat.

Pada tahun 2014 Badan Pemeriksa Keuangan (BPK) perwakilan Sumatera Utara merekomendasikan agar Pemerintah Provinsi Sumatera Utara (Pemprovsu) membenahi kinerja Inspektorat Pemprovsu dengan menyusun standard sarana dan prasarana kerja demi menunjang kinerja pengawasan internal pemerintah (www.medan.bpk.go.id). Hal ini terungkap saat penyerahan laporan hasil pemeriksaan keuangan (LHPK) Pemprovsu oleh BPK RI perwakilan Sumatera Utara, di aula BPK RI Perwakilan Sumut, Jalan Tengku Daud, Medan. Adanya temuan sesuai hasil pengauditan yang telah dilakukan oleh APIP merupakan faktor utama pembenahan kinerja Inspektorat Pemprovsu ini.

Selain itu, juga terdapat adanya temuan terhadap ketidakpatuhan dalam menjalankan peraturan terhadap perundang-undangan, sehingga Kepala Badan Pemeriksa Keuangan (BPK) Perwakilan Sumatera Utara, Muktini meminta Pemerintah Provinsi Sumatera Utara melalui Inspektorat agar lebih meningkatkannya kinerjanya dalam mengawasi dan melakukan pengendalian (www.medanbagus.com). Adanya beberapa temuan di atas, menunjukkan bahwa kinerja Aparat Pengawas Intern Pemerintah pada Inspektorat Provinsi Sumatera Utara belum maksimal.

Tingkat kematangan (maturity level) Sistem Pengendalian Intern Pemerintah (SPIP) yang menggambarkan tahapan proses yang lebih diyakini akan mengarahkan pada output dan outcome yang lebih baik. Tingkat maturitas penyelenggaraan SPIP merupakan kerangka kerja yang memuat karakteristik dasar menunjukkan tingkat kematangan penyelenggaraan SPIP yang terstruktur dan berkelanjutan. Dalam Peraturan Pemerintah (PP) No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), APIP mempunyai ruang lingkup melakukan audit, review, memonitor dan mengevaluasi kinerja atau pelaksanaan kegiatan dari masing-masing kementerian/lembaga dan pemerintah daerah.

Kepala BPKP Sumut Mulyana menjelaskan saat ini level APIP Sumut berada pada level I sehingga pihaknya menargetkan melalui berbagai program level Sumut dapat meningkat menjadi level II pada tahun 2016-2017 (www.sumutprov.go.id) .

Gubernur Sumatera Utara pada Mei 2017 membuka acara Seminar Nasional Internal Audit 2017. Gubernur Sumatera Utara berharap, seminar tersebut menghasilkan rekomendasi yang bermanfaat bagi para auditor dalam mewujudkan tata kelola keuangan yang baik di lingkungan masing-masing baik di pemerintahan maupun swasta. “Semoga Seminar Nasional Internal Audit tahun 2017 ini bermanfaat meningkatkan kinerja kita semua terutama dalam meningkatkan internal audit yang profesional, berwawasan penuh, proaktif dan fokus kepada masa depan,”ujar Gubernur Sumatera Utara kepada wartawan, saat membuka seminar nasional Internal Audit 2017 di Hotel JW Marriot Medan, Selasa (09/05/2017).

Penelitian mengenai kinerja auditor sudah pernah dilakukan oleh peneliti sebelumnya. Penelitian Anton dan Bambang (2014) “menyatakan motivasi berpengaruh positif dan signifikan terhadap kinerja auditor pada KAP di DKI Jakarta”. Penelitian Slamet (2009) “menyatakan pengalaman dan pendidikan secara signifikan berpengaruh terhadap kinerja aparat pengawas fungsional di Inspektorat Jendral Departemen Pekerjaan Umum”. Penelitian Komang, Nyoman, dan Ni Kadek (2015) “menyatakan komitmen secara signifikan berpengaruh terhadap kinerja auditor Perwakilan BPK Provinsi Bali”. Penelitian Nyoman (2016) “menyatakan self efficacy berpengaruh positif dan signifikan terhadap kinerja auditor pada KAP di Bali”.

Penelitian Dies (2013) “menyatakan Pendidikan berkelanjutan dan komitmen organisasi tidak berpengaruh signifikan terhadap kinerja APIP pada Inspektorat Provinsi Sumatera Barat”. Sedangkan penelitian Nadhiroh (2010) menyatakan bahwa “self-efficacy tidak berpengaruh terhadap kinerja auditor”.

Penelitian Yansen (2015) menyatakan bahwa “pengalaman dan self efficacy tidak berpengaruh terhadap kinerja auditor”.

Berdasarkan fenomena diatas dan adanya inkonsistensi hasil dari peneliti- peneliti sebelumnya tentang variabel-variabel yang mempengaruhi kinerja auditor maka peneliti tertarik untuk meneliti dengan judul “Pengaruh Komitmen Organisasi, Pemahaman Risk Based Internal Audit, Pendidikan Berkelanjutan, Dan Motivasi Auditor Terhadap Kinerja Auditor Dengan Self Efficacy Sebagai Variabel Moderating Pada Inspektorat Provinsi Sumatera Utara.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka peneliti merumuskan masalah sebagai berikut:

1. Apakah Komitmen Organisasi, berpengaruh positif terhadap Kinerja Auditor?

2. Apakah Pemahaman Risk Based Internal Audit, berpengaruh positif terhadap Kinerja Auditor?

3. Apakah Pendidikan Berkelanjutan, berpengaruh positif terhadap Kinerja Auditor?

4. Apakah Motivasi Auditor, berpengaruh positif terhadap Kinerja Auditor?

5. Apakah Variabel Self Efficacy dapat memoderasi pengaruh antara Komitmen Organisasi terhadap Kinerja Auditor?

6. Apakah Variabel Self Efficacy dapat memoderasi pengaruh antara Pemahaman Risk Based Internal Audit terhadap Kinerja Auditor?

7. Apakah Variabel Self Efficacy dapat memoderasi pengaruh antara Pendidikan Berkelanjutan terhadap Kinerja Auditor?

8. Apakah Variabel Self Efficacy dapat memoderasi pengaruh antara Motivasi Auditor terhadap Kinerja Auditor?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui :

a. Untuk menguji dan menganalisis pengaruh komitmen organisasi, pemahaman risk based internal audit , pendidikan berkelanjutan, dan

motivasi auditor berpengaruh secara parsial dan simultan terhadap kinerja auditor pada Inspektorat Provinsi Sumatera Utara.

b. Untuk menguji dan menganalisis self efficacy sebagai pemoderasi hubungan antara komitmen organisasi, pemahaman risk based internal audit , pendidikan berkelanjutan, dan motivasi auditor dengan kinerja auditor pada Inspektorat Provinsi Sumatera Utara.

1.4 Manfaat Penelitian

Adapun manfaat dilakukannya penelitian ini adalah sebagai berikut

1. Bagi Inspektorat Provinsi Sumatera Utara, penelitian ini diharapkan dapat menjadi masukan yang bersifat ilmiah tentang kinerja auditor.

2. Bagi akademis dan peneliti selanjutnya, diharapkan penelitian ini dapat menjadi bahan rujukan dalam melakukan penelitian selanjutnya dan dapat memberikan pengetahuan tentang komitmen organisasi, pemahaman risk based internal audit , pendidikan berkelanjutan, dan motivasi auditor dengan kinerja auditor dengan self efficacy sebagai variabel moderating.

3. Bagi peneliti, hasil penelitian ini semoga dapat bermanfaat bagi peneliti khususnya dan menjadi acuan bagi para peneliti berikutnya, dalam menambah pengetahuan dan memberikan keyakinan mengenai pengaruh komitmen organisasi, pemahaman risk based internal audit , pendidikan berkelanjutan, dan motivasi auditor dengan kinerja auditor dengan self efficacy sebagai variabel moderating.

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Anton dan Bambang (2014) dengan judul Pengaruh Motivasi, Stres, dan Rekan Kerja terhadap Kinerja Auditor (Studi empiris pada KAP di DKI Jakarta).

Perbedaan penelitian ini dengan penelitian sebelumnya (tabel 1.1.) adalah : 1. Penelitian sebelumnya menggunakan motivasi, stres, dan rekan kerja

sebagai variabel independen, dan kinerja auditor sebagai variabel dependen.

Sementara penelitian ini komitmen organisasi, pemahaman risk based internal audit , pendidikan berkelanjutan, dan motivasi auditor sebagai variabel independen, self efficacy sebagai variabel moderating dan kinerja auditor sebagai variabel dependen.

2. Lokasi dan waktu penelitian yang digunakan pada penelitian sebelumnya adalah KAP di DKI Jakarta tahun 2014. Pada penelitian ini lokasi penelitiannya adalah Inspektorat Provinsi Sumatera Utara tahun 2018.

Tabel 1.1.

Originalitas Penelitian

Uraian Penelitian Terdahulu Penelitian Saat Ini Variabel Independen Motivasi, stres, dan

rekan kerja

Komitmen organisasi, pemahaman risk based internal

audit, pendidikan

berkelanjutan, dan motivasi auditor

Variabel Dependen Kinerja auditor Kinerja auditor Variabel Moderating Tidak ada Self efficacy

Lokasi Penelitian KAP di DKI Jakarta Inspektorat Provinsi Sumatera Utara

Waktu Penelitian 2014 2018

Sumber : peneliti tahun 2018

2.1. Landasan Teori 2.1.1 Kinerja Auditor

Marsdiasmo (2009) pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud. Pertama, pengukuran kinerja sektor publik dimaksudkan untuk membantu perbaikan kinerja pemerintah yang berfokus kepada tujuan dan sasaran program unit kerja. Hal ini pada akhirnya dapat meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam memberikan pelayanan publik.

Kedua, ukuran kinerja sektor publik digunakan untuk pengalokasian sumberdaya dan pembuatan keputusan. Ketiga, ukuran kinerja sektor publik dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

Terselenggaranya pemerintah yang baik dan bersih dilingkungan birokrasi tentunya tidak terlepas dari komitmen yang bertanggung jawab disemua lapisan tatanan birokrat, baik dimulai dari lapisan paling bawah maupun di tingkat pimpinan yang tinggi akan fungsinya sebagai abdi Negara dan abdi masyarakat mau bersama – sama membangun prilaku yang dapat memberikan kenyamanan dan pelayanan yang baik kepada publik, terselanggaranaya pelayanan publik kepada masyarakat (publik servat) yang prima, tentunya tidak terlepas dari tanggungjawab para penyelenggaraan pemerintah yang penuh kesadaran telah melakukan efisiensi dalam segala bentuk kegiatan, terutama dalam penghemat di

bidang anggaran kerja, sehingga diharapkan akan memberikan manfaat dan keuntungan sosial bagi masyarakat.

Lamatenggo (2009) Pengawasan yang dilaksanakan Aparat Pengawas Intern Pemerintah diharapkan dapat memberikan masukan kepada pimpinan penyelenggara pemerintahan mengenai hasil, hambatan, dan penyimpangan yang terjadi atas jalannya pemerintahan dan pembangunan yang menjadi tanggung jawab para pimpinan penyelenggara pemerintahan yang berdampak pada kinerja Instansi Pemerintah, sehingga terpenuhinya pencapaian kinerja dari sasaran pemeriksaan/pengawasan yang sesuai dengan target yang dapat dikategorikan baik merupakan suatu hal yang diharapkan bersama.

Berdasarkan Instruksi Presiden (Inpres) Nomor 7 tahun 1999 tentang Akuntabilitasi Kinerja Instansi Pemerintah, yang mewajibkan kepada setiap instansi pemerintah sebagai unsur penyelenggara pemerintah negara untuk mempertanggung-jawabkan pelaksa-naan tugas pokok dan fungsinya serta kewenangan pengelolaan sumber daya dengan didasarkan suatu perencanaan strategik yang ditetapkan oleh masing-masing instansi. Pertanggungjawaban yang dimaksud berupa laporan yang disampaikan kepada atasan masing-masing lembaga pengawasan dan penilaian akuntabilitas, yang pada akhirnya disampaikan kepada Presiden selaku kepala pemerintahan.

Lebih lanjut Mulyono (2009) menjelaskan, Kinerja Aparat Pengawas Intern Pemerintah merupakan kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktifitas tertentu yang diakibatkan oleh

kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi lebih baik.

Asosiasi Auditor Intern Pemerintah Indonesia bahwa Komite Standar Audit bertugas untuk merumuskan dan mengembangkan standar audit. Standar Audit dimaksudkan agar pelaksanaan audit intern berkualitas, sehingga siapapun auditor yang melaksanakan audit intern diharapkan menghasilkan suatu mutu hasil audit intern yang sama ketika Auditor tersebut melaksanakan penugasan sesuai dengan Standar Audit yang bersangkutan. Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama semakin strategis dan bergerak mengikuti kebutuhan zaman. APIP diharapkan menjadi agen perubahan yang dapat menciptakan nilai tambah pada produk atau layanan instansi pemerintah. Kinerja APIP menggunakan Standar Audit Intern Pemerintah Indonesia tanggal 27 Agustus 2013 tentang Standar Audit berfungsi sebagai ukuran mutu minimal bagi para auditor dan pimpinan APIP dalam:

a. Pelaksanaan tugas dan fungsi yang dapat merepresentasikan praktik- praktik audit intern yang seharusnya, menyediakan kerangka kerja pelaksanaan dan peningkatan kegiatan audit intern yang memiliki nilai tambah, serta menetapkan dasar-dasar pengukuran kinerja audit intern;

b. Pelaksanaan koordinasi audit intern oleh pimpinan APIP;

c. Pelaksanaan perencanaan audit intern oleh pimpinan APIP; dan

d. Penilaian efektivitas tindak lanjut hasil audit intern dan konsistensi penyajian laporan hasil audit intern.

Kinerja Auditor yang dimaksud dalam penelitian ini adalah kinerja berdasarkan kepatuhan dalam menjalankan prosedur pengawasan dan

pemeriksaan sesuai dengan yang telah diatur dalam Standar Audit Intern Pemerintah Indonesia tanggal 27 Agustus 2013.

2.1.2 Komitmen Organisasi

Komitmen merupakan salah satu unsur yang penting dalam dunia kerja, sebab komitmen dapat mempengaruhi keberhasilan dan kinerja seorang pegawai dalam melakukan pekerjaannya. Komitmen adalah perjanjian untuk melakukan sesuatu (KBBI, 1999).

Soekidjan (2009) komitmen “merupakan kemampuan dan kemauan untuk menyelaraskan perilaku pribadi dengan kebutuhaan, prioritas dan tujuan instansi, hal ini mencakup cara-cara mengembangkan tujuan atau memenuhi kebutuhan instansi yang intinya mendahulukan misi instansi dari pada kepentingan pribadi”.

Robbins dan Judge (2009) dalam adiftiya (2014) menjelaskan 3 item yang digunakan untuk mengukur komitmen karyawan pada organisasi. Dengan bentuk komitmen afektif pegawai memiliki kelekatan emosional yang lebih terhadap instansi. Pegawai dengan bentuk komitmen ini biasanya lebih menunjukkan sikap yang lebih baik dibandingkan dengan pegawai dengan bentuk komitmen berkelanjutan. Hal ini disebabkan oleh kelekatan emosional yang dimiliki pegawai tersebut. Sikap yang dimaksud seperti, pegawai ingin tetap berada dalam instansi karena keinginan sendiri, bukan karena fasilitas yang ditawarkan instansi, pegawai senang berada dalam instansi, dan pegawai perduli terhadap kelangsungan instansi.

Bentuk komitmen yang kedua yaitu Continuance commitment atau komitmen berkelanjutan ini dapat disebabkan karena pegawai tidak memiliki

pilihan lain selain bertahan dalam instansi dan akan mendapatkan kerugian apabila meninggalkan instansi. Kerugian ini seperti kehilangan gaji dan tunjangan kinerja maupun tunjangan pensiun. Selain itu apabila pegawai telah lama bekerja dalam intansi dan merasa senior, rasa senioritas ini juga dapat menimbulkan komitmen berkelanjutan. Selain itu, pegawai dengan tipe komitmen ini juga tidak memiliki identifikasi pribadi dengan nilai-nilai instansi.

Bentuk komitmen yang ketiga adalah normative commitment. Normative commitment adalah kekuatan hasrat pegawai untuk terus bekerja pada instansi karena merasa wajib untuk tetap tinggal dalam instansi, hal ini karena tekanan dari orang lain (greenberg dan Baron, 2000). Normative commitment menyangkut pada merasa berkewajiban untuk tetap bekerja pada pimpinannya. Perasaan ini timbul karena telah mendapat keuntungan dari pemimpin, seperti mendapatkan peluang untuk mengikuti pelatihan, beasiswa pendidikan, peluang untuk mengikuti assessment.

2.1.3 Pemahaman Risk Based Internal Audit

Risk based internal audit adalah audit internal yang difokuskan pada risiko dan prosesnya yang dapat mengancam pencapaian tujuan suatu organisasi. Saat ini risk based internal audit telah menjadi suatu pendekatan audit internal yang dapat memberikan jaminan bahwa risiko telah dikelola hingga ke tingkat yang dapat diterima dan melindungi perusahaan dari kemungkinan kerugian yang dapat terjadi.

Audit internal merupakan aktivitas yang dilakukan secara independen, yang dirancang untuk meningkatkan nilai dan kinerja perusahaan. Pada dasarnya,

audit internal menyediakan jasa yang berhubungan dengan pemeriksaan dan penilaian dari pengendalian kinerja, risiko dan tata kelola perusahaan baik perusahaan publik maupun perusahaan swasta. Audit internal dapat membantu organisasi untuk mencapai tujuannya dengan melakukan pendekatan yang sistematis untuk mengevaluasi dan meningkatkan efektivitas dan proses manajemen dan pengendalian.

Menurut David Griffths dalam Felisia (2010), risk based internal audit adalah suatu metode yang digunakan oleh departemen internal audir untuk menyediakan keyakinan bahwa risiko diatur agar berada dalam batas toleransi risiko perusahaan. Atau dengan kata lain, suatu proses yang mengelola risiko sampai pada suatu tingkat yang dipertimbangkan untuk dapat diterima oleh dewan direksi untuk bekerja secara efektif dan efisien.

Tujuan utama dari audit internl adalah untuk membantu organisasi mencapai tujuannya. Dengan demikian audir internal juga bertujuan unutk membantu organisasi untuk meningkatkan nilai kepada para Internal Auditor atau satuan pengendalian internal memegang peranan penting dalam usaha peningkatan kinerja perusahaan. Untuk dapat menjalankan fungsi audit internal secara efektif, diperlukan pemahaman akan proses dan teknik – teknik audit yang relevan dengan upaya untuk meminimalkan risiko yang dihadapi perusahaan sekaligus meningkatkan kemungkinan pencapaian tujuan perusahaan.

Dalam menerapkan RBIA, keyakinan yang diperlukan oleh berbagai fungsi dalam organisasi perlu diperhatikan, dan harus tergambarkan dalam tugas internal audit. Tanggungjawab departemen internal audit adalah untuk memenuhi

keinginan dewan direksi, dan tanggungjawab dalam dewan direksi adalah untuk memenuhi ketentuan legislatif yang telah ditetapkan.

Audit berbasis risiko dimulai dengan proses penilaian risiko audit, sehingga dalam perencanaan, pelaksanaan dan pelaporan auditnya lebih difokuskan pada area area penting yang berisiko dari penyimpangan dan atau kecurangan. Dengan demikian audit berbasis risiko bukanlah merupakan suatu jenis audit, tetapi lebih merupakan suatu pendekatan dalam melaksanakan suatu audit.

2.1.4 Pendidikan Berkelanjutan

Dalam peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara mengenai Pernyataan Standar Pemeriksaan mengenai Persyaratan Pendidikan Berkelanjutan dijelaskan bahwa Pendidikan profesional berkelanjutan dimaksud dapat mencakup topik, seperti: perkembangan muktahir dalam metodologi dan standar pemeriksaan, prinsip akuntansi, penilaian atas pengendalian intern, prinsip manajemen atau supervisi, pemeriksaan atas sistem informasi, sampling pemeriksaan, analisis laporan keuangan, manajemen keuangan, statistik, disain evaluasi, dan analisis data. Pendidikan dimaksud dapat juga mencakup topik tentang pekerjaan pemeriksaan di lapangan, seperti administrasi Negara, struktur dan kebijakan pemerintah, teknik industry, keuangan, ilmu ekonomi, ilmu sosial, dan teknologi informasi.

Menurut Standar Audit Intern Pemerintah Indonesia tanggal 27 Agustus 2013 poin 2013 tentang sertifikasi jabatan serta pendidikan dan pelatihan

berkelanjutan, adalah pemeriksa harus mempunyai sertifikasi Jabatan Fungsional Auditor (JFA). Auditor wajib mengikuti pendidikan dan pelatihan sertifikasi Jabatan Fungsional Auditor (JFA) yang sesuai dengan jenjangnya dan/atau sertifikasi lain di bidang pengawasan intern pemerintah. Pimpinan APIP wajib memfasilitasi auditor untuk mengikuti pendidikan dan pelatihan serta ujian sertifikasi sesuai dengan ketentuan. Dalam pengusulan auditor untuk mengikuti pendidikan dan pelatihan sesuai dengan jenjangnya, pimpinan APIP mendasarkan keputusannya pada formasi yang dibutuhkan dan persyaratan administrasi lainnya seperti kepangkatan dan pengumpulan angka kredit yang dimilikinya.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara menyatakan, Setiap pemeriksa yang melaksanakan pemeriksaan menurut standar pemeriksaan, setiap 2 (dua) tahun harus menyelesaikan paling tidak 80 (Delapan puluh) jam pendidikan yang secara langsung meningkatkan kecakapan profesional pemeriksa untuk melaksanakan pemeriksaan. Sedikitnya 24 (dua puluh empat) jam dari 80 (delapan puluh) jam pendidikan tersebut harus dalam hal yang berhubungan langsung dengan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara di lingkungan pemerintah atau lingkungan yang khusus dan unik dimana entitas yang diperiksa beroperasi. Sedikitnya 20 (dua puluh) jam dari 80 (delapan puluh) jam tersebut harus diselesaikan dalam 1 (satu) tahun dari 2 (dua) periode 2 (dua) tahun.

Pendidikan profesional berkelanjutan yaitu mencakup seperti:

Perkembangan mutakhir dalam metodologi dan standar pemeriksaan, prinsip

akuntansi, penilaian akuntansi, penilaian atas pengendalian intern, prinsip manajemen atau supervisi, pemeriksaan atas sistem informasi, sampling pemeriksaan, analisis laporan keuangan, manajemen keuangan, statistik disain evaluasi, dan analisis data. Pendidikan ini juga mencakup topik tentang pekerjaan pemeriksaan di lapangan, seperti administrasi negara, struktur dan kebijakan pemerintah, teknik industri,keuangan,ilmu ekonomi, ilmu sosial, dan teknologi informasi.

Menurut Mulyono (2009) sertifikasi jabatan, pendidikan dan pelatihan berkelanjutan yang baik/tinggi akan meningkatkan kinerja Inspektorat, demikian sebaliknya bila sertifikasi jabatan, pendidikan dan pelatihan berkelanjutan rendah/buruk maka kinerja Inspektorat akan rendah/buruk. Pengaruh ini menunjukkan bahwa sertifikasi jabatan, pendidikan dan pelatihan berkelanjutan mempunyai peranan yang penting dalam meningkatkan kinerja Inspektorat.

2.1.5 Motivasi Auditor

Motivasi adalah adanya tuntutan atau dorongan terhadap pemenuhan kebutuhan individu dan tuntutan atau dorongan yang berasal dari lingkungan, kemudian diimplementasikan dalam bentuk prilaku. Menurut Manahan (2004) dalam Ensiklopedia Administrasi Motivasi adalah dorongan mental terhadap perorangan atau orang – orang sebagai anggota kelompok dalam menanggapi suatu peristiwa dalam masyarakat. Jewel dan Marc (1998), motivasi mengacu kepada jumlah kekuatan yang menghasilkan, mengarahkan dan mempertahankan usaha dalam perilaku tertentu. Sedangkan Robbins (2004), menyatakan motivasi adalah kesediaan untuk mengeluarkan tingkat upaya yang tinggi untuk tujuan

organisasi yang dikondisikan oleh kemampuan upaya itu dalam memenuhi beberapa kebutuhan individual. Kebutuhan adalah suatu keadaan internal yang menyebabkan hasil tertentu tampak menarik.

Pemberian rangsangan motivasi kepada bawahan dapat dikelompokkan sebagai berikut (Heidjrahman, 1994) :

a. Motivasi tidak langsung : Merupakan kegiatan manajemen yang secara implisit mengarahkan kepada upaya memenuhi motivasi internal serta kepuasan kebutuhan individu dalam organisasi.

b. Motivasi langsung : Merupakan pengaruh kemauan karyawan yang secara langsung atau sengaja diarahkan kepada internal motif karyawan dengan jelas memberikan rangsangan yang lebih rendah.

c. Motivasi negatif : Merupakan macam kegiatan yang disertai ancaman dan hukuman terhadap karyawan yang tidak mau atau tidak mampu melaksanakan perintah yang diberikan.

d. Motivasi positif : Merupakan kegiatan dalam mempengaruhi orang lain dengan cara memberikan penambahan kepuasan tertentu misalnya memberikan promosi, memberikan insentif dan kondisi kerja yang lebih baik dan sebagainya.

Gibson et. al (1993 : 94) mengutarakan bahwa motivasi adalah suatu konsep yang kita gunakan jika kita menguraikan kekuatan – kekuatan yang bekerja terhadap atau di dalam diri individu untuk memulai dan mengarahkan perilaku. Motivasi juga dapat diartikan sebagai dorongan yang timbul pada diri seseorang secara sadar atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu atau usaha yang dapat menyebabkan seseorang atau kelompok orang tertentu tergerak melakukan sesuatu karena ingin mencapai tujuan yang dikehendakinya atau mendapat kepuasan dengan perbuatannya. Meskipun bukan satu – satunya determinan tetapi motivasi dapat dikatakan sebagai determinan yang penting bagi prestasi seorang individu. Komitmen professional akan mengarahkan pada motivasi kerja secara profesional juga. Seorang profesional

yang secara konsisten dapat bekerja secara profesional dan dari upayanya tersebut mendapatkan penghargaan yang sesuai, tentunya akan mendapatkan kepuasan kerja dalam dirinya. Oleh karena itu, motivasi tidak dapat dipisahkan dengan kepuasan kerja yang seringkali merupakan harapan seseorang (Trisnaningsih : 2004).

2.1.6 Self Efficacy

Self-efficacy adalah suatu keyakinan diri untuk dapat berhasil dalam mengatasi dan menjalani dalam situasi tertentu (Bandura,1986). Self efficacy merupakan suatu kepercayaan yang muncul karena memiliki keyakinan diri atas kemampuan yang dimilikinya dalam menjalankan suatu pekerjaannya, sehingga mampu memperoleh suatu keberhasilan. Keyakinan berhubungan dengan dorongan atau motivasi yang dimiliki karyawan untuk lebih percaya diri dan memiliki keyakinan terhadap kemampuan sendiri. Self-efficacy sangat dibutuhkan dalam diri para karyawan, dengan meningkatkan kemampuan dalam mengerjakan tugas yang diberikan agar perusahaan berjalan secara optimal dan kepuasan kerja karyawan akan meningkat. Oleh karena hal tersebut, maka peran motivasi dan self-efficacy sangat diperlukan untuk dapat membuat karyawan mampu bekerja dengan baik dan mempunyai juga kepuasan kerja tinggi.

Self-efficacy merupakan tingkat keyakinan atau kepercayaan seseorang terhadap kekuatan diri (percaya diri) dalam mengerjakan dan menjalankan suatu tugas atau pekerjaan tertentu. Self-efficacy adalah keyakinan seseorang mengenai peluangnya untuk berhasil mencapai tugas tertentu (Kreitner dan Kinicki, 2005:79). Beberapa penelitian akademik telah membuktikan bahwa self efficacy

berhubungan dengan kontrol diri, ketahanan dalam menghadapi kegagalan, kinerja dan upaya dalam pemecahan masalah (Cherian dan Jolly, 2013). Self efficacy memiliki dampak pada pola reaksi emosional pikiran individu. Self efficacy adalah persepsi bahwa seseorang mampu dan yakin terhadap kemampuan dirinya dalam melakukan sesuatu untuk mencapai tujuan yang diinginkan.

Self-efficacy dinyatakan sebagai kepercayaan seseorang bahwa dia dapat menjalankan sebuah tugas pada sebuah tingkat tertentu, adalah salah satu dari faktor yang mempengaruhi aktifitas pribadi terhadap pencapaian tugas (Bandura, 1986). Self-Efficacy (efakasi diri) adalah persepsi / keyakinan tentang kemampuan diri sendiri. Bandura (1986) menyatakan bahwa self-efficacy adalah kepercayaan seseorang bahwa dia dapat menjalankan sebuah tugas pada sebuah tingkat tertentu, yang mempengaruhi aktifitas pribadi terhadap pencapaian tujuan.

Selanjutnya hubungan ini juga akan menunjukkan hubungan dengan kinerja.

2.2 Review Peneliti Terdahulu

Penelitian mengenai kinerja auditor telah banyak dilakukan di Indonesia.

Dalam melakukan penelitian ini, peneliti juga berpedoman dari penelitian- penelitian yang telah dilakukan sebelumnya. Adapun penelitian-penelitian sebelumnya yang berkaitan dengan penelitian ini sebagai berikut:

Penelitian oleh Anton Panjaitan dan Bambang Jatmiko (2014) tentang Pengaruh motivasi, stress, dan rekan kerja terhadap kinerja auditor (studi empiris pada KAP di DKI Jakarta). Hasil penelitian diketahui bahwa ada dua variabel yang signifikan pengaruhnya terhadap kinerja auditor yaitu motivasi dan stres sedangkan rekan kerja pengaruhnya tidak signifikan. Pengaruh stres dalam

meningkatkan kinerja seorang auditor berpengaruh negatif, artinya peningkatan terhadap kinerja tidak perlu dengan tekanan atau memberikan beban yang terlampau berat. Dengan kata lain, stres yang meningkat berakibat pada kinerja yang menurun. Sedangkan motivasi dan rekan kerja diketahui memiliki kecenderungan besar dalam peningkatan kinerja auditor yaitu berpengaruh positif.

Penelitian oleh Slamet (2009) tentang Pengaruh pengalaman dan pendidikan terhadap Kinerja Aparat pengawas fungsional Wilayah IV di lingkungan Inspektorat Jenderal Departemen Pekerjaan Umum. Hasil dari penelitian ini menunjukkan variabel pengalaman dan pendidikan secara signifikan berpengaruh positif terhadap kinerja aparat pengawas fungsional. Pengalaman merupakan salah satu faktor yang dapat mempengaruhi kinerja aparat inspektorat, sampai tingkat mana seseorang berhasil pada pekerjaannya, berpartisipasi aktif dan beranggapan bahwa kinerja merupakan hal yang penting dan berkaitan dengan harga dirinya, oleh karena itu pengalaman merupakan faktor penting yang dapat mempengaruhi kinerja.

Penelitian oleh Komang, Nyoman Trisna, dan Ni Kadek (2015) tentang Pengaruh indepedensi, komitmen profesi, dan etika profesi terhadap kinerja auditor eksternal (studi kasus pada BPK RI Perwakilan Provinsi Bali).

Berdasarkan hasil penelitian dapat disimpulkan bahwa variabel-variabel yang berpengaruh positif dan signifikan pada kinerja auditor Perwakilan BPK Provinsi Bali adalah variabel indepedensi, komitmen profesi, dan etika profesi. Hal ini berarti indepedensi yang tepat akan membantu auditor BPK dalam menilai dan mencapai hasil pemeriksaan sesuai standar. Komitmen profesi terbukti

berpengaruh positif dan signifikan pada kinerja auditor Perwakilan BPK Provinsi Bali. Komitmen profesi yang tinggi akan membuat auditor BPK dapat dipercaya dan diandalkan untuk melaksanakan pekerjannya, sehingga dapat berjalan dengan lancar dan mendatangkan hasil yang diharapkan. Etika profesi terbukti berpengaruh positif dan signifikan pada kinerja auditor Perwakilan BPK Provinsi Bali.

Penelitian oleh Dies (2013) tentang Pengaruh Tingkat Pendidikan, Pendidikan Berkelanjutan, Komitmen Organisasi, dan Pengalaman Kerja Terhadap Kinerja Aparat Pengawas Intern Pemerintah (APIP). Hasil penelitian ini menyimpulkan bahwa latar belakang pendidikan, dan pengalaman kerja berpengaruh signifikan positif terhadap kinerja APIP. Pendidikan berkelanjutan dan komitmen organisasi tidak berpengaruh signifikan terhadap kinerja APIP.

Dan dengan latar belakang pendidikan dan pengalaman yang cukup dimilikinya akan lebih mampu dan cepat dalam melakukan langkah-langkah audit untuk mencari setiap hal atau permasalahan yang ada.

Penelitian oleh Yansen (2015) tentang pengaruh pengetahuan, pengalaman spesifik dan self efficacy terhadap kinerja auditor dengan kompleksitas tugas sebagai variabel moderasi. Hasil penelitian diketahui bahwa pengetahuan dan pengalaman tidak berpengaruh signifikan terhadap kinerja auditor. Self efficacy berpengaruh negatif terhadap kinerja auditor. Dan hal ini berarti auditor yang mempunyai tingkat pengetahuan yang tinggi baik yang diperoleh berdasarkan pengalaman dilapangan maupun yang didapatkan melalui pendidikan yang berkelanjutan tidak mampu meningkatkan kinerja dengan menemukan cara untuk

meningkatkan prosedur audit. Tingkat self efficacy yang tinggi dari seorang auditor tidak dapat mendorong keyakinan untuk mampu menyelesaikan lebih banyak pekerjaan dalam periode waktu tertentu, dan tidak memampukannya untuk memberikan berbagai usulan konstruktif tentang bagaimana seharusnya suatu pekerjaan audit dilakukan secara efektif, juga membantu auditor untuk meningkatkan keyakinannya dalam menghasilkan kualitas pekerjaannya.

Penelitian Hall dan Smith (2005) tentang Accountant’s commitment to their profession: multiple dimensions of professional commitment and opportunities for future reseach. Hasil penelitian ini menyimpulkan bahwa professional commitment pada keterikatan yang dibentuk individu terhadap profesinya dan dikaitkan dengan hasil seperti peningkatan kepuasan kerja.

Penelitian oleh Kuang, Yin-Ru, dan Binshan (2009) tentang Moderator effects to internal audits’ self-efficacy and job involvement. Hasil penelitian ini menyimpulkan bahwa terdapat hubungan yang siginfikan dan positif antar self- efficacy dan job involvement of internal auditors. Yang artinya self efficacy berpengaruh terhadap keterlibatan kerja auditor internal.

Penelitian oleh Mutua (2012) tentang The impact of risk based audit on financial performance in commercial banks in Kenya. Hasil penelitian ini menyimpulkan bahwa Risk based audit, standar audit internal dan internal staf audit harus ditingkatkan. Hal ini akan memungkinkan perusahaan untuk dapat mendeteksi risiko tepat waktu sehingga meningkatkan kinerja keuangan.

Tabel 2.1

Review Penelitian Terdahulu

NO Nama

Peneliti

Judul Penelitian Variabel Hasil Penelitian 1 Anton

Panjaitan dan Bambang Jatmiko (2014)

Pengaruh motivasi, stress, dan rekan kerja terhadap kinerja auditor (studi empiris pada KAP di DKI Jakarta)

Variabel Independen:

Motivasi (X1), Stress (X2), dan Rekan kerja (X3)

Variabel Dependen:

Kinerja Auditor (Y)

Motivasi dan stress signifikan pengaruhnya terhadap kinerja auditor sedangkan rekan kerja pengaruhnya tidak signifikan.

2 Slamet (2009)

Pengaruh Pengalaman dan Pendidikan Terhadap Kinerja Aparat pengawas fungsional wilayah IV di lingkungan Inspektorat Jendral Departemen Pekerjaan Umum

Variabel Independen:

Pengalaman (X1), dan Pendidikan (X2).

Variabel Dependen:

Kinerja aparat pengawas fungsional (Y)

Pengalaman dan Pendidikan secara signifikan berpengaruh terhadap kinerja aparat pengawas fungsional.

3 Komang, Nyoman Trisna, dan Ni Kadek (2015)

Pengaruh indepedensi, komitmen profesi, dan etika profesi terhadap kinerja auditor eksternal (studi kasus pada BPK RI Perwakilan Provinsi Bali)

Variabel Independen:

Independensi (X1), Komitmen profesi (X2), dan Etika profesi (X3)

Variabel Dependen:

Kinerja Auditor (Y)

Indepedensi, komitmen profesi, dan etika profesi berpengaruh positif dan signifikan pada kinerja auditor Perwakilan BPK Provinsi Bali

4 Dies Pra Ayura (2013)

Pengaruh Tingkat Pendidikan, Pendidikan Berkelanjutan,

Komitmen Organisasi, dan Pengalaman Kerja Terhadap Kinerja Aparat Pengawas Intern

Pemerintah (APIP)

Variabel Independen:

Pendidikan (X1), Pendidikan Berkelanjutan(X2), Komitmen Organisasi(X3), dan Pengalaman (X4).

Variabel Dependen:

Kinerja APIP (Y)

Hasil pengujian

menunjukkan latar belakang pendidikan dan pengalaman kerja berpengaruh signifikan positif terhadap kinerja APIP. pendidikan berkelanjutan dan komitmen organisasi tidak berpengaruh signifikan terhadap kinerja APIP.

6 Yansen Gultom (2014)

Pengaruh Pengetahuan, Pengalaman Spesifi dan Self Efficacy terhadap Kinerja Auditor dengan Kompleksitas Tugas sebagai variabel moderasi.

Variabel Independen:

Pengetahuan (X1), Pengalaman Spesifik (X2) dan Self Efficacy (X3) Variabel Dependen:

Kinerja Auditor (Y)

Pengetahuan dan pengalaman tidak berpengaruh signifikan terhadap kinerja auditor. Self efficacy berpengaruh negatif terhadap kinerja auditor.

7 Hall dan Smith (2005)

Accountant’s commitment to their profession: multiple dimensions of

professional commitment and opportunities for future reseach.

Variabel Independen:

Multiple Dimensions of Professional Commitment (X1), dan Opportunities for Future Research (X2) Variabel Dependen:

Accountant’s commitment to their profession (Y)

Professional commitment pada keterikatan yang dibentuk individu terhadap profesinya dan dikaitkan dengan hasil seperti

peningkatan kepuasan kerja

8 Kuang, Yin- Ru, dan Binshan (2009)

Moderator effects to internal audits’ self- efficacy and job involvement.

Variabel Independen:

Self Efficacy(X1) Variabel Dependen:

Job involvement (Y)

Hasil penelitian ini bahwa terdapat hubungan yang siginfikan dan positif antar self-efficacy dan job involvement of internal auditors. Yang artinya self efficacy berpengaruh terhadap keterlibatan kerja auditor internal.

9 Mutua (2012) The impact of risk based audit on financial performance in commercial banks in Kenya

Variabel Independen:

The impact of risk based audit (X1) Variabel Dependen:

Financial performance (Y)

Risk based audit, standar audit internal dan internal staf audit harus ditingkatkan. Hal ini akan

memungkinkan perusahaan untuk dapat mendeteksi risiko tepat waktu sehingga meningkatkan kinerja keuangan

Sumber : peneliti tahun 2018

Sugiyono (2014: 128) menyatakan bahwa kerangka konsep akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variabel independen dengan variabel dependen. Secara ringkas kerangka konseptual yang menjelaskan faktor-faktor yang mempengaruhi kinerja auditor dengan motivasi auditor sebagai variabel moderating.

Adapun kerangka konsep yang akan diteliti oleh peneliti adalah sebagai berikut :

Gambar 3.1 Kerangka Konseptual Self efficacy (Z)

Kinerja Auditor (Y) Komitmen

Organisasi (X1)

Pemahaman Risk Based Internal

Audit (X2) Pendidikan Berkelanjutan (X3)

Motivasi Kerja (X4)

Melalui kerangka konseptual di atas, dapat diketahui bahwa dalam penelitian ini terdiri dari beberapa variabel yaitu variabel independen, dependen dan moderating. Variabel independen dalam penelitian ini adalah Komitmen Organisasi, Pemahaman Risk Based Internal Audit, Pendidikan Berkelanjutan, dan Motivasi Auditor. Variabel dependennya yaitu Kinerja Auditor di Inspektorat Provinsi Sumatera Utara dan Self Efficacy merupakan variabel moderating, yang diduga memperkuat atau memperlemah terhadap Kinerja Auditor di Inspektorat Provinsi Sumatera Utara. Pengembangan hipotesis penelitian berdasarkan urutan- urutan variabel adalah sebagai berikut:

3.1.1 Pengaruh Komitmen Organisasi terhadap Kinerja Auditor

Komitmen organisasi merupakan kemampuan seseorang yang telah tergabung di dalam sebuah organisasi untuk senantiasa mengabdi, menjalankan segala fungsinya, serta mampu menyadari status dan perannya di dalam organisasi tersebut. Dalam penelitian ini, komitmen organisasi yang dimaksudkan adalah, kemampuan setiap pegawai di Inspektorat Provinsi Sumatera Utara untuk mampu berkomitmen di dalamnya, menjadikannya sebagai wadah untuk meningkatkan prestasi, menjaga profesionalisme kerja serta mampu berkomitmen untuk menyadari status dan perannya dalam rangka melakukan pelayanan terhadap publik. Komitmen tersebut akan meningkatkan rasa percaya diri dan keyakinan pegawai bahwa mereka akan mampu meniti karir dan berkembang di dalam instansi tersebut. Dengan demikian, para pegawai yang memiliki komitmen yang tinggi terhadap instansi tersebut akan mampu meningkatkan kinerjanya dengan baik. Selain itu, yang menjadi ukuran adalah bahwa setiap pegawai yang memiliki

komitmen di dalam organisasi tersebut akan senantiasa melakukan pembenahan dan berbagai upaya yang terkait dengan peningkatan kinerja instansi. Penelitian Suhaimi (2013) menunjukkan bahwa faktor komitmen organisasi merupakan faktor yang berpengaruh positif dan signifikan terhadap kinerja karyawan.

3.1.2 Pengaruh Pemahaman Risk based internal audit terhadap Kinerja Auditor

Pemahaman Risk based internal audit adalah audit internal yang difokuskan pada risiko dan prosesnya yang dapat mengancam pencapaian tujuan suatu organisasi. Saat ini risk based internal audit telah menjadi suatu pendekatan audit internal yang dapat memberikan jaminan bahwa risiko telah dikelola hingga ke tingkat yang dapat diterima dan melindungi perusahaan dari kemungkinan kerugian yang dapat terjadi. Manfaat diterapkannya pendekatan risk based internal audit antara lain dapat meningkatkan efisiensi dan efektivitas internal audit dalam melakukan audit, sehingga secara tidak langsung dapat meningkatkan kinerja auditor. Penelitian Felesia (2010) menunjukan bahwa risk based internal audit merupakan faktor yang sangat berpengaruh dan signifikan terhadap kinerja auditor.

3.1.3 Pengaruh Pendidikan Berkelanjutan terhadap Kinerja Auditor

Pendidikan berkelanjutan diperlukan agar untuk membantu pelaksanaan tugas pemeriksaan. Organisasi pemeriksa bertanggung jawab untuk memastikan bahwa pemeriksa memenuhi persyaratan pendidikan berkelanjutan tersebut dan harus menyelenggarakan dokumentasi tentang pendidikan yang sudah diselesaikan. Pendidikan dimaksud dapat juga mencakup topik tentang pekerjaan pemeriksaan di lapangan, seperti administrasi negara, struktur dan kebijakan

pemerintah, teknik industri, keuangan, ilmu ekonomi, ilmu sosial dan teknologi informasi. Penelitian Mulyono (2009) menunjukkan bahwa faktor pendidikan berkelanjutan merupakan faktor yang berpengaruh positif dan signifikan terhadap kinerja auditor.

3.1.4 Pengaruh Motivasi Auditor terhadap Kinerja Auditor

Motivasi auditor merupakan salah satu faktor yang mendorong sumber daya manusia dalam sebuah organisasi untuk meningkat atau melemahkan kinerja auditor. Motivasi yang membuat seseorang melakukan pekerjaannya sebaik mungkin. Motivasi juga membuat seseorang meraih kepuasan dalam pekerjaan mereka. Penelitian Anton (2014) menunjukkan bahwa faktor motivasi merupakan faktor yang berpengaruh positif dan signifikan terhadap kinerja auditor.

3.1.5 Pengaruh Self efficacy terhadap Kinerja Auditor

Self efficacy merupakan suatu kepercayaan yang muncul karena memiliki keyakinan diri atas kemampuan yang dimilikinya dalam menjalankan suatu pekerjaannya, sehingga mampu memperoleh suatu keberhasilan. Keyakinan berhubungan dengan dorongan atau motivasi yang dimiliki karyawan untuk lebih percaya diri dan memiliki keyakinan terhadap kemampuan sendiri. Penelitian Yansen (2015) menunjukkan bahwa faktor self efficacy merupakan faktor yang berpengaruh positif dan signifikan terhadap kinerja auditor. Dalam penelitian akuntansi, Mohd Iskandar dan Mohd Sanusi (2011) menunjukkan bahwa auditor dengan tingkat self efficacy yang tinggi memiliki kinerja yang lebih baik dibandingkan auditor yang memiliki self efficacy yang rendah. Hal ini di perkuat oleh Usmany (2013) dan Nadiroh (2013) hubungan self efficacy dan kinerja

auditor ditemukan bahwa auditor yang memiliki self efficacy yang tinggi akan mampu mengatur aktivitasnya secara lebih baik dan cenderung mengharapkan pencapaian hasil yang maksimal atas tugas-tugas yang dikerjakannya.

3.2. Hipotesis Penelitian

Hipotesis merupakan pernyataan peneliti tentang pengaruh antara variabel- variabel dalam peneletian serta merupakan pernyataan yang paling spesifik.

Dengan kata lain, hipotesis merupakan jawaban sementara yang disusun oleh peneliti, yang kemudian akan di uji kebenarannya melalui penelitian yang dilakukan. Berdasarkan kerangka konseptual di atas, maka yang menjadi hipotesis penelitian dalam tesis ini adalah sebagai berikut:

9. Komitmen Organisasi, berpengaruh positif terhadap Kinerja Auditor.

10. Pemahaman Risk Based Internal Audit, berpengaruh positif terhadap Kinerja Auditor.

11. Pendidikan Berkelanjutan, berpengaruh positif terhadap Kinerja Auditor.

12. Motivasi Auditor, berpengaruh positif terhadap Kinerja Auditor.

13. Self Efficacy dapat memoderasi pengaruh antara Komitmen Organisasi terhadap Kinerja Auditor.

14. Self Efficacy dapat memoderasi pengaruh antara Pemahaman Risk Based Internal Audit terhadap Kinerja Auditor.

15. Self Efficacy dapat memoderasi pengaruh antara Pendidikan Berkelanjutan terhadap Kinerja Auditor.

16. Self Efficacy dapat memoderasi pengaruh antara Motivasi Auditor terhadap Kinerja Auditor.