BAB IV

PEMBAHASAN DAN HASIL PENGUJIAN

IV.1 Gambaran Umum Objek Penelitian

Penelitian ini dimaksudkan untuk memperoleh bukti empiris mengenai ada tidaknya pengaruh profitabilitas, komisaris independen, ukuran dewan direksi, kepemilikan institusional, dan komite audit terhadap income smoothing. Oleh karena itu, penelitian ini menggunakan hipotesis yang yang kemudian akan diuji untuk membuktikan kebenaran akan adanya pengaruh variabel independen dengan variabel dependen.

Populasi yang digunakan dalam penelitian ini adalah 10 perbankan yang sering memberikan kredit yang terdaftar di BEI (Bursa Efek Indonesia) periode 2008 sampai 2010, serta data Good Corporate Governance pada setiap website bank tersebut.

Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan yang telah diaudit periode 2008 sampai 2010 berupa laba bersih, total aset kotor, profitabilitas, laporan dewan komisaris independen, laporan dewan direksi, laporan kepemilikan institusional, dan laporan komite audit.

Data yang digunakan adalah data sekunder yang diperoleh dari BEI (Bursa Efek Indonesia) serta data Good Corporate Governance pada masing-masing perbankan. Data yang digunakan adalah sebagai berikut :

a. Data profitabilitas berupa laporan keuangan berupa laba bersih dan total aktiva kotor yang dipublikasikan di BEI (Bursa Efek Indonesia).

b. Data Good Corporate Governance mengenai laporan komisaris independen, laporan dewan direksi, laporan kepemilikan institusional, dan laporan komite audit.

Dalam penelitian ini, sampel yang dipilih adalah 10 perbankan yang sering memberikan kredit. Perbankan tersebut diklarifikasikan sebagai berikut :

Tabel IV.1

Daftar Kode dan Nama Perbankan

No Kode Perusahaan Nama Perusahaan

1 BBCA Bank Central Asia Tbk.

2 BBNI Bank Negara Indonesia Tbk.

3 BBRI Bank Rakyat Indonesia (Persero) Tbk.

4 BBTN Bank Tabungan Negara (Persero) Tbk.

5 BDMN Bank Danamon Indonesia Tbk.

6 BMRI Bank Mandiri (Persero) Tbk.

7 BNGA Bank CIMB Niaga Tbk.

8 BNII Bank Internasional Indonesia Tbk.

9 PBLI Bank Permata Tbk.

10 PNBN Pan Indonesia Bank Tbk.

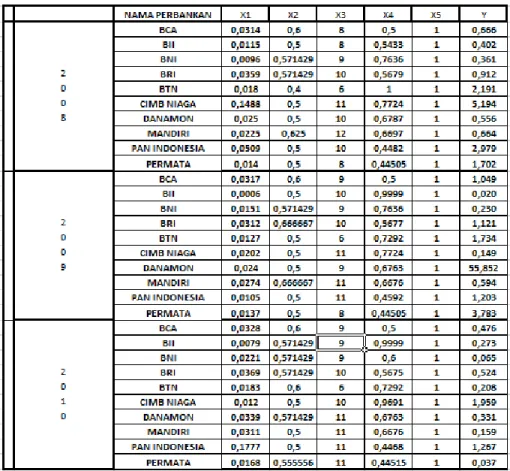

Berikut adalah data excel perbankan yang akan diolah dan dianalisis dengan menggunakan SPSS :

Tabel IV.2

IV.2 Hasil Analisis Data

Analisis yang dapat dilakukan meliputi analisis deskriptif dengan pengujian mean, nilai maksimum, nilai minimum dan standar deviasi untuk variabel. Selain itu, juga digunakan uji asumsi klasik yang terdiri dari uji normalitas dengan P-Plot dan uji Kolmogorov Smirnov, uji autokorelasi dengan menggunakan uji Durbin Watson, uji heterokedastisitas dengan menggunakan uji Scatterplot dan uji multikolineritas dengan uji VIF dan tolerance. Selain itu untuk pengujian hipotesis akan digunakan

pengujian uji t dan uji F. Untuk membuktikan hipotesis awal yang telah dikemukakan.

IV.3 Uji Statistik Deskriptif

Sebelum membahas lebih lanjut mengenai analisis regresi sederhana, analisis regresi berganda, pengujian asumsi klasik, dan pengujian hipotesis, dalam bagian analisis dan pembahasan ini akan diberikan gambaran atau deskripsi terlebih dahulu mengenai data yang dikumpulkan. Deskripsi statistik ini akan menunjukkan ukuran statistik seperti nilai minimum, nilai maksimum, mean, standar deviasi, dan ukuran sampel dari setiap variabel yang digunakan dalam penelitian baik variabel bebas (income smoothing), maupun variabel terikat (profitabilitas, dewan komisaris independen, dewan direksi, kepemilikan institusional, dan komite audit).

Nilai minimum adalah nilai terendah dari sejumlah data yang dianalisis pada suatu periode tertentu. Nilai maksimum adalah nilai tertinggi dari sejumlah data yang dianalisis pada suatu periode tertentu. Mean adalah nilai rata-rata dari sejumlah data yang dianalisis pada periode tertentu. Standar deviasi adalah suatu nilai yang menunjukkan variasi atau dispersi data yang dianalisis pada periode tertentu.

Berikut adalah tabel analsis deskriptif :

Tabel IV.3

Sumber: SPSS 17.0 for Windows

Descriptive Statistics 30 -7.42 -1.73 -3.8662 .96755 30 -.92 -.41 -.6150 .10997 30 6 12 9.43 1.591 30 .4451 1.0000 .652378 .1748540 30 -3.91 4.02 -.4416 1.55080 30 lnProfitabilitas lnDewan Komisaris Independen Dewan Direksi Kepemilikan Institusional lnIndeks Income Smoothing Valid N (listwise)

Analisis Statistik Deskriptif :

Interpretasi atas tabel IV.3 diatas adalah sebagai berikut. Tabel statistik deskriptif menunjukan bahwa data yang digunakan sebanyak 30 data dan digunakan dalam penelitian ini berjumlah 10 perusahaan, sesuai dengan obsevasi dalam penelitian ini.

Pada tabel IV.3 dapat dilihat bahwa lnprofitabilitas memiliki nilai minimum (terendah) sebesar -7.42 dan nilai maksimum (tertinggi) sebesar -1.73, nilai rata-rata sebesar -3.87, dan memiliki standar deviasi sebesar 0.967.

Lndewan komisaris independen memiliki nilai minimum sebesar -0.92 dan nilai maksimum sebesar -0.41, dengan nilai rata-rata sebesar -0.6150 dan memiliki standar deviasi sebesar 0.10997.

Dewan direksi memiliki nilai minimum sebesar 6 dan nilai maksimum sebesar 12, dengan nilai rata-rata sebesar 9.43 dan standar deviasi sebesar 1.591.

Kepemilikan institusional memiliki nilai minimum sebesar 0.445 dan nilai maksimum sebesar 1.00 dengan rata-rata sebesar 0.65 dan standar deviasi sebesar 0.175.

Komite audit yang merupakan variabel dummy memiliki nilai minimum 1 dan nilai maksimum 1, maka dalam tabel ini tidak dikeluarkan karena nilainya konstan.

Indeks income smoothing memiliki nilai minimum sebesar -3.91 dan nilai maksimum sebesar 4.02 dengan nilai rata-rata sebesar -0.4416 dan standar deviasi sebesar 1.551.

Nilai N pada tabel menunjukan banyaknya sampel yang digunakan dalam penelitian untuk tahun 2008-2010 dengan 10 perbankan, yaitu sebanyak 30 sampel.

IV.4 Uji Asumsi Klasik

Pengujian asumsi klasik merupakan syarat yang harus dipenuhi untuk menggunakan analisa regresi linear. Uji asumsi klasik yang dilaksanakan dalam penelitian ini, yaitu uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

IV.4.1 Uji Normalitas

Uji asumsi normalitas dilakukan untuk mengetahui apakah variabel bebas dan variabel terikat dalam model regresi sederhana yang dipakai dalam penelitian ini berdistribusi secara normal atau tidak. Pengujian dilakukan dengan melihat penyebaran data yang dalam grafik dinyatakan dengan titik. Dasar pengambilan keputusan, yaitu :

1) Model regresi memenuhi asumsi normalitas, apabila titik menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal dalam grafik Normal

Probability Plot.

2) Model regresi tidak memenuhi asumsi normalitas, apabila titik menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal dalam grafik

Gambar 4.1

Sumber: SPSS 17.0 for Windows

Jika residual berasal dari distribusi normal, nilai-nilai sebaran data akan terletak disekitar garis lurus. Terlihat bahwa sebaran data pada chart diatas bisa dikatakan tersebar disekeliling garis lurus tesebut (tidak terpencar jauh dari garis lurus). Dengan demikian, bisa dikatakan bahwa persyaratan normalitas bisa dipenuhi.

Selain itu juga digunakan uji Kolmogorov-Smirnov untuk menentukan normalitas data, dimana jika hasil uji > dari 0.05 maka memenuhi asumsi normalitas. Uji Kolmogorov-Smirnov digunakan untuk mengetahui pendistribusian data suatu variabel.

Tabel IV.4

Hasil Pengujian Normalitas

Sumber: SPSS 17.0 for Windows

Berdasarkan tabel diatas data dapat dikatakan normal jika P value ( ) > α (0.05). Nilai most extreme differences absolute pada uji variabel lnprofitabilitas adalah 0.179 >0.05 , nilai Smirnov Z dapat dilihat dan paling sering digunakan

One-Sample Kolmogorov-Smirnov Test

30 30 30 30 30 -3.8662 -.6150 9.43 .652378 -.4416 .96755 .10997 1.591 .1748540 1.55080 .179 .261 .173 .119 .081 .179 .261 .129 .119 .081 -.143 -.205 -.173 -.118 -.073 .981 1.432 .945 .651 .445 .291 .033 .334 .791 .989 N Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

ln Profitabilitas lnDewan Komisaris Independen Dewan Direksi Kepemilikan Institusional lnIndeks Income Smoothing

Test distribution is Normal. a.

Calculated from data. b.

sebagai indikator dimana nilainya adalah 0.981 > 0.05, dan P value (sig) 0.291 > 0.05. Dari hasil tersebut maka ho tidak ditolak, sehingga dapat disimpulkan bahwa data diambil dari populasi yang berdistribusi normal.

Nilai most extreme differences absolute pada uji variabel lndewan komisaris independen adalah 0.261 > 0.05, nilai Smirnov Z dapat dilihat dan paling sering digunakan sebagai indikator dimana nilainya adalah 1.432 > 0.05, dan P value (Sig) 0.033 > 0.05. Dari hasil tersebut maka ho tidak ditolak, sehingga dapat disimpulkan bahwa data diambil dari populasi yang berdistribusi normal.

Nilai most extreme differences absolute pada uji variabel dewan direksi adalah 0.173 > 0.05, nilai Smirnov Z dapat dilihat dan paling sering digunakan sebagai indikator dimana nilainya adalah 0.945 > 0.05, dan P value (Sig) 0.334 > 0.05. Dari hasil tersebut maka ho tidak ditolak, sehingga dapat disimpulkan bahwa data diambil dari populasi yang berdistribusi normal.

Nilai most extreme differences absolute pada uji variabel kepemilikan institusional adalah 0.119 > 0.05, nilai Smirnov Z dapat dilihat dan paling sering digunakan sebagai indikator dimana nilainya adalah 0.651 >0.05, dan P value (Sig) 0.791 > 0.05. Dari hasil tersebut maka ho tidak ditolak, sehingga dapat disimpulkan bahwa data diambil dari populasi yang berdistribusi normal.

Nilai most extreme differences absolute dan nilai Smirnov Z pada variabel komite audit tidak ditampilkan karena memiliki nilai absolute.

Nilai most extreme differences absolute pada uji variabel indeks income

smoothing adalah 0.081 > 0.05, nilai Smirnov Z dapat dilihat dan paling sering

digunakan sebagai indikator dimana nilainya adalah 0.445(P>0.05), dan P value (Sig) 0.989 > 0.05. Dari hasil tersebut maka ho tidak ditolak, sehingga dapat disimpulkan bahwa data diambil dari populasi yang berdistribusi normal.

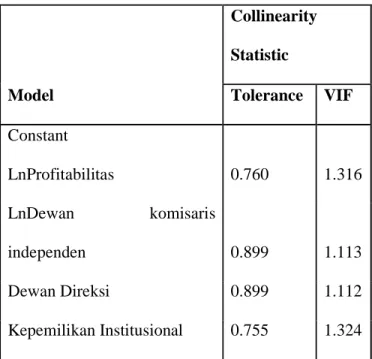

IV.4.2 Uji Multikolinieritas

Uji asumsi multikolinieritas digunakan untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antarvariabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas (multiko). Model regresi linier berganda yang baik dan layak seharusnya tidak terjadi korelasi di antara variabel independen. Kriteria yang digunakan adalah :

1. Nilai tolerance

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance < 0,10

2. Nilai Variance Inflation Factor

Nilai cutoff yang biasa dipakai untuk menunjukkan adanya multikolinieritas adalah nilai VIF > 10.

Tabel IV.5 Coefficients

Collinearity Statistic

Model Tolerance VIF

Constant LnProfitabilitas 0.760 1.316 LnDewan komisaris independen 0.899 1.113 Dewan Direksi 0.899 1.112 Kepemilikan Institusional 0.755 1.324 Sumber: SPSS 17.0 for Windows

Bila ada variabel independen yang terkena multikolinearitas, maka penanggulangannya adalah salah satu variabel tersebut dikeluarkan (Ghozali, 2006).

Dari tabel hasil uji multikolinieritas dapat dilihat angka VIF untuk lnprofitabilitas adalah 1.316, lndewan komisaris 1.113, dewan direksi 1.112, kepemilikan institusional 1.324. Hasil VIF < 10, sehingga tidak terjadi multikolinieritas yang kedua, yaitu VIF > 10.

Dari tabel tersebut juga dapat dilihat hasil angka tolerence, untuk lnprofitabilitas 0.760, lndewan komisaris independen 0.899, dewan direksi 0.899, kepemilikan institusional 0.755. Hasil tolerence tersebut > 0.1 sehingga tidak terjadi multikolinieritas yang pertama, yaitu tolerence < 0.1. Maka dapat disimpulkan data bebas dari multikolinieritas.

IV.4.3 Uji Autokorelasi

Uji autokorelasi dimaksudkan untuk mengetahui apakah dalam sebuah model linier terdapat korelasi antara kesalahan penganggu pada periode t (periode analisis) dengan kesalahan pada periode t-1 (periode sebelumnya). Pengujian dilakukan dengan melihat angka Durbin-Watson. Pengambilan keputusan uji autokorelasi dilihat dari angka Durbin-Watson (D-W).

• Jika 4-dI<DW<4, maka Tolak Ho, korelasi serial negatif

• Jika 4-du<DW<4-dl, maka Hasil tidak dapat ditentukan

• Jika 2<DW<4-du, maka Terima Ho, tidak ada korelasi serial

• Jika du<DW<2, maka Terima Ho, tidak ada korelasi serial

• Jika dl<DW<du, maka Hasil tidak dapat ditentukan

Berdasarkan aturan berikut ini : Ho : tidak ada korelasi serial H1 : ada korelasi serial

Hasil pengujian dengan menggunakan Durbin-Watson :

Tabel IV.6 Model Summary Model Durbin-Watson 1 1.756

Sumber: SPSS 17.0 for Windows

Dari uji autokorelasi diperoleh Dw 1.756, dU untuk 4 variabel independen dan 30 sampel menurut tabel Durbin-Watson adalah 1.7386 sedangkan dL menurut tabel

Durbin-Watson adalah 1.1426. Dari hasil uji maka dapat dilihat 1.7386 < 1.756 < 2.

hasil uji ini membuktikan keputusan pertama dimana dU<DW<2, sehingga hasil yang berarti terima Ho, tidak ada korelasi serial.

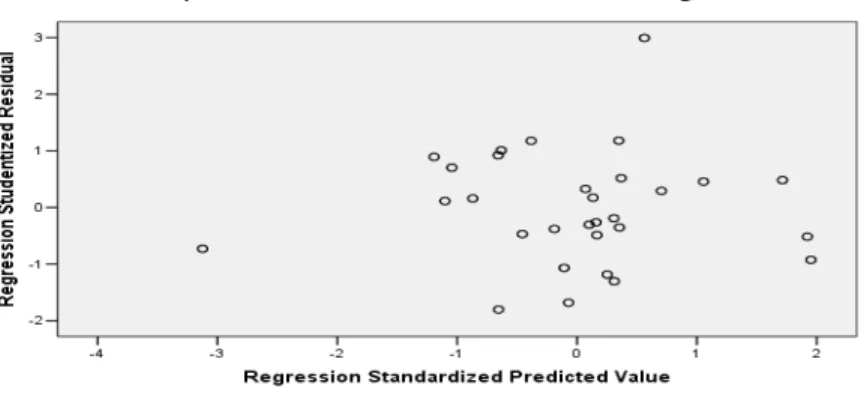

IV.4.4 Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk mengetahui apakah model regresi yang digunakan dalam penelitian mempunyai kesamaaan atau ketidaksamaan varian dari suatu pengamatan ke pengamatan lain. Apabila ditemukan kesamaan varian (homokedastisitas), maka model regresi layak digunakan dalam penelitian. Sedangkan apabila ditemukan ketidaksamaan varians (heteroskedastisitas), maka

model regresi berganda tidak layak digunakan dalam penelitian karena penaksiran regresi yang dilakukan akan menjadi tidak tepat.

Pengujian heterokedastisitas menggunakan grafik Scatterplot untuk mendeteksi homogenitas data. Jika data menyebar, maka data bebas dari heterokedastisitas.

Dari grafik scatter plot pada lnIndeks Income Smoothing tampak titik-titik tidak membentuk suatu pola tertentu. Dengan demikian dapat dikatakan bahwa regresi tidak mengalami gangguan heteroskedastisitas sehingga model regresi tersebut layak dipakai untuk memprediksi lnIndeks Income Smoothing berdasarkan masukan variabel bebas.

Tabel IV.7

Hasil Uji Asumsi Klasik

Pengujian Asumsi Klasik Hasil

Normalitas Terdistribusi normal

Heteroskedastisitas Tidak terdapat heteroskedastisitas Gambar IV.2

Uji Scatterplot

Autokorelasi Tidak Ada Korelasi serial Multikolineritas Tidak terjadi multikolineritas

IV.5 Pengujian Hipotesis

Pengujian hipotesis yang digunakan dalam penelitian ini adalah teknik analisis linier berganda. Pengujian dengan teknis analisis regresi linier berganda dilakukan untuk menganalisis hubungan linier antara 2 variabel independen atau lebih dengan variabel dependen.

Setelah melakukan uji normalitas dan uji asumsi klasik , didapatkan hasil bahwa pada uji normalitas data yang digunakan terdistribusi secara normal, sedangkan untuk uji asumsi klasik disimpulkan tidak terjadi autokorelasi, heteroskedisitas, dan multikoliniearitas. Berarti model regresi linear sederhana dan regresi linear berganda baik dan layak untuk digunakan untuk memprediksi hubungan antara variabel terikat dengan variabel bebas.

Tahap selanjutnya adalah melakukan analisis hipotesis. Hipotesis penelitian akan diuji dengan menggunakan analisis linier berganda dengan tingkat keyakinan sebesar 95% atau tingkat signifikan sebesar 5% (α=0,05). Pengujian dilakukan untuk mengetahui pengaruh pengungkapan profitabilitas, dewan komisaris independen, dewan direksi, kepemilikan institusional, dan komite audit terhadap income

smoothing.

IV.5.1 Pengujian Regresi Berganda

Pengujian regresi berganda dilakukan untuk mendapatkan persamaan regresi berganda dari variabel independen (income smoothing) dan variabel dependen

(profitabilitas, dewan komisaris independen, dewan direksi, kepemilikan institusional dan komite audit) yang diteliti.

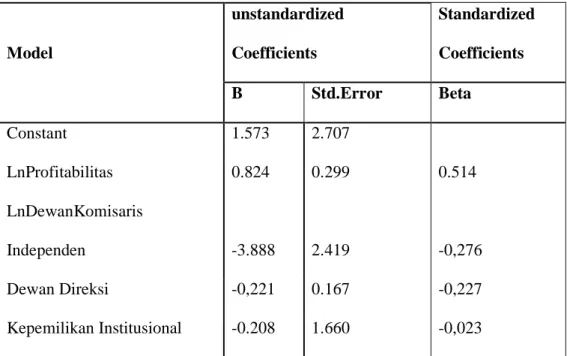

Tabel IV.8

Model Persamaan Regresi Coefficient

Analisis uji regresi berganda

Koefisien regresi menunjukan arah perubahan variabel independen terhadap variabel dependen. Dari tabel di atas diperoleh hasil uji regresi berganda dimana dapat dibentuk model regresi sebagai berikut :

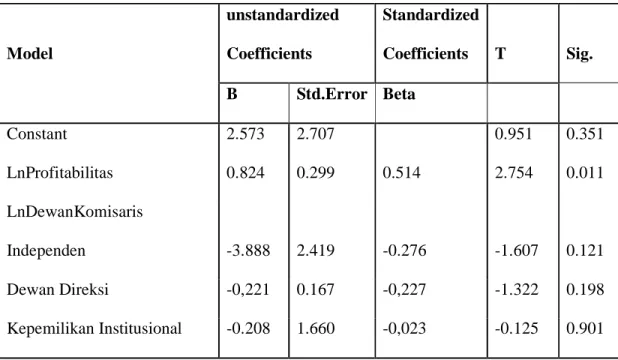

Ŷ = 2.573 + 0.824X1 -3.888X2 – 0,221X3 – 0.208X4 + e Dimana : Ŷ = Income Smoothing X1 = Profitabilitas Model unstandardized Coefficients Standardized Coefficients B Std.Error Beta Constant 1.573 2.707 LnProfitabilitas 0.824 0.299 0.514 LnDewanKomisaris Independen -3.888 2.419 -0,276 Dewan Direksi -0,221 0.167 -0,227 Kepemilikan Institusional -0.208 1.660 -0,023

X2 = Dewan Komisaris Independen X3 = Dewan Direksi

X4 = Kepemilikan Institusional e = Eror

Dari persamaan di atas dapat diuraikan sebagai berikut : X1 = 0.824

Setiap kenaikan 1 skor variabel lnprofitabilitas (X1) dapat meningkatkan 0,824 skor variabel lnIndeks Income Smoothing dengan asumsi variabel bebas lainnya konstan.

X2 = -3.888

Setiap kenaikan 1 skor variabel lndewan komisaris independen (X2) dapat menurunkan 3.888 dan sebaliknya jika terjadi penurunan X2 (dewan komisaris independen) akan mengalami penurunan DA sebesar -3.888 satuan skor variabel LnIndeks Income Smoothing dengan asumsi variabel bebas lainnya konstan.

X3 = -0.221

Setiap kenaikan 1 skor variabel dewan direksi (X3) dapat menurunkan 0.221 dan sebaliknya jika terjadi penurunan X3 (dewan direksi) akan mengalami penurunan DA sebesar -0.221 skor variabel LnIndeks Income Smoothing dengan asumsi variabel bebas lainnya konstan

X4 = -0.208

Setiap kenaikan 1 skor variabel kepemilikan institusional (X4) dapat menurunkan 0.208 skor variabel lnIndeks income smoothing dengan asumsi variabel bebas lainnya konstan.

IV.5.2 Uji Statistik F

Uji statistik F untuk mengetahui apakah ada pengaruh variabel-variabel independen yaitu lnprofitabilitas, lndewan komisaris independen, dewan Direksi, dan kepemilikan institusional.

Hipotesa yang diajukan sebagai berikut :

Ho: Lnprofitabilitas, lndewan komisaris independen, dewan direksi, dan kepemilkan institusional tidak mempengaruhi terhadap praktek Income

Smoothing.

Ha: LnProfitabilitas, lndewan komisaris independen, dewan direksi, dan kepemilkan institusional mempengaruhi terhadap praktek Income Smoothing. Model persamaan yang digunakan adalah model linear:

Ŷ = a + b1X1 + b2X2+ b3X3+ b4X4+ e

Untuk menguji apakah model linear tersebut sudah tepat, Fhitung pada tabel anova perlu dibandingkan dengan Ftabelyang dilihat pada:

1. Taraf signifikansi 5%

2. df pembilang = jumlah variabel – 1 = ( 5 – 1) = 4

3. df penyebut = jumlah data – jumlah variabel = (30– 5) = 25, maka diperoleh Ftabel = 2,76.

Selain membandingkan Fhitung dengan Ftabel, ada cara yang lebih mudah untuk menentukan ketepatan model di atas, yaitu dengan membandingkan probabilitas (pada tabel Anova tertulis Sig) dengan taraf nyatanya (0,05 atau 0,01).

1. Jika probabilitasnya > 0,05 maka model ditolak 2. Jika probabilitasnya < 0,05 maka model diterima

Berikut ini adalah tabel setelah Anova :

Tabel IV.9

Sumber: SPSS 17.0 for Windows

Tabel IV.9 adalah hasil analisis regresi berganda-output ANOVA. ANOVA atau analisis varian merupakan uji koefisien regresi secara bersama-sama (uji F) untuk menguji pengaruh beberapa variabel independen, yaitu profitabilitas, dewan komisaris independen, dewan direksi, kepemilikan institusional, dan komite audit terhadap variabel dependen, yaitu income smoothing.

Dalam hal ini peran ANOVA adalah untuk menguji pengaruh seluruh variabel independen, yakni; lnprofitabilitas, lndewan komisaris independen, dewan direksi, kepemilikan institusional, dan komite audit terhadap variabel dependen, yakni;

Income Smoothing. Pengujian menggunakan tingkat signifikansi 95 % atau 0,05.

Angka F hitung sesuai tabel adalah 3.200, sedangkan F tabel dari tabel F adalah 2.76, dimana F hitung > F tabel, sehingga dapat disimpulkan Ho ditolak. Selain itu nilai signifikansi adalah 0,030 dimana lebih kecil dari 0,05, sehingga dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara lnprofitabilitas, lndewan komisaris independen, dewan direksi, kepemilikan institusional, dan komite audit, terhadap income smoothing secara simultan.

Selanjutnya, dari persamaan regresi sederhana yang telah diperoleh tersebut dilakukan uji statistik yaitu :

ANOVAb 23.618 4 5.904 3.200 .030a 46.127 25 1.845 69.744 29 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Kepemilikan Institusional, Dewan Direksi , lnDewan Komisaris Independen, lnProfitabilitas

a.

Dependent Variable: lnIndeks Income Smoothing b.

IV.5.3 Uji t (t-test)

Uji ini dilakukan untuk menunjukan seberapa besar pengaruh variabel bebas (lnprofitabilitas, lndewan komisaris independen, dewan direksi, kepemilikan institusional, dan komite audit) dan menerangkan variabel dependen (income

smoothing).

Hipotesis :

Ho = Lnprofitabilitas, lndewan komisaris independen, dewan direksi dan kepemilikan institusional tidak berpengaruh nyata terhadap LnIndeks Income

Smoothing

Ha = Lnprofitabilitas, lndewan komisaris independen, dewan direksi dan kepemilikan institusional berpengaruh nyata terhadap LnIndeks Income

Smoothing

Pengambilan Keputusan

• Jika –ttabel<thitung<ttabel maka Ho diterima

• Jika thitung<-thitung<ttabel atau thitung>ttabel maka Ho ditolak

• ttabel dilihat dengan derajat bebas = n – k n = jumlah sampel, dalam hal ini bernilai 30

k = jumlah variabel yang digunakan. Dalam hal ini bernilai 5

sehingga derajat bebasnya adalah 25 (30-5). Oleh karena uji t yang dilakukan adalah uji 2 arah maka yang dibaca adalah t (½ 0,05) atau t 0,025.

Tabel IV.10 Coefficient • ttabel = 2,06 • thitung (X1) = 2.754 • thitung (X2) = -1.607 • thitung (X3) = -1.322 • thitung (X4) = -0.125 Keputusan: 1. Variabel LnProfitabilitas (X1)

Ha1 : LnProfitabilitas mempengaruhi praktek perataan laba

Dari tabel diatas thitung>ttabel atau 2.754 > 2.06 maka Ho ditolak, artinya LnProfitabilitas berpengaruh secara nyata (signifikan) terhadap Indeks Income

Smoothing. Pengaruh signifikan terhadap Indeks Income Smoothing ini Model unstandardized Coefficients Standardized Coefficients T Sig. B Std.Error Beta Constant 2.573 2.707 0.951 0.351 LnProfitabilitas 0.824 0.299 0.514 2.754 0.011 LnDewanKomisaris Independen -3.888 2.419 -0.276 -1.607 0.121 Dewan Direksi -0,221 0.167 -0,227 -1.322 0.198 Kepemilikan Institusional -0.208 1.660 -0,023 -0.125 0.901

mendukung penelitian yang dilakukan oleh Ni Luh Putu Arik Prabayanti dan Gerianta Wirawan Yasa. Hal ini dapat disebabkan karena prngaruh profitabilitas dapat mempengaruhi dilakukannya income smoothing.

2. Variabel Dewan Komisaris Independen (X2)

Ha2 : Dari tabel diatas thitung<ttabel atau -1.607 < 2.04 maka Ho2 diterima, artinya LnDewan Komisaris Independen tidak berpengaruh secara nyata (signifikan) terhadap LnIndeks Income Smoothing. Hal tersebut mendukung penelitian yang dilakukan oleh Agus Purwanto. Dimana ukuran dewan komisaris independen tidak memiliki pengaruh terhadap income smoothing. Semakin banyak jumlah dewan komisaris independen, maka semakin kecil terjadinya income smoothing.

3. Variabel Dewan Direksi (X3)

Ha3 : Dari tabel diatas thitung<ttabel atau -1.322 < 2.04 maka Ho3 diterima, artinya Dewan Direksi tidak berpengaruh secara nyata (signifikan) terhadap LnIndeks

Income Smoothing. Variabel ini adalah variabel baru yang diujikan dalam

penelitian ini, sehingga belum semua mahasiswa atau responden memahami betul dampak dari penerapannya terhadap praktek perataan laba.

4. Variabel Kepemilikan Institusional (X4).

Ha4 : Dari tabel diatas thitung<ttabel atau -1.125 < 2.04 maka Ho4 diterima, artinya Kepemilikan Institusional tidak berpengaruh secara nyata (signifikan) terhadap LnIndeks Income Smoothing. Pengaruh signifikan terhadap Indeks Income Smoothing ini mendukung penelitian yang dilakukan oleh Ni Luh

Putu Arik Prabayanti dan Gerianta Wirawan Yasa. Semakin besar jumlah kpeemilikan institusional, maka semakin kecil terjadinya income smoothing.

IV.5.4 Pengujian koefisien determinasi (R2)

Pengujian koefisien determinasi digunakan untuk mengetahui persentase pengaruh variabel independen penelitian (profitabilitas, dewan komisaris independen, dewan direksi, kepemilikan manajerial, dan komite audit) terhadap variabel dependen penelitian (income Smoothing).

Uji koefisien determinasi (R2) untuk mengukur seberapa jauh kemampuan model dalam menjelaskan variasi variabel dependen, dalam penelitian ini adalah Income Smoothing. Nilai koefisien determinasi adalah antara 0 sampai 1 (0<R2<1). Nilai R2 yang kecil berarti kemapuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Tabel IV.11 berikut ini menunjukan koefisien korelasi (R) dan koefisien determinasi (Adjusted R Square) model regresi berganda yang digunakan dalam penelitian ini. Adjusted R Square digunakan sebagai koefisien determinasi ketika suatu model regresi berganda memiliki lebih dari 2 variabel independen, karena itu dalam penelitian ini Adjusted R Square digunakan sebagai koefisien determinasi.

Tabel IV.11 Hasil Uji Determinasi

Model R R Square Adjusted R Square Std. Error Of the Estimate 1 0.582 0.339 0.233 1.35833

Sumber: SPSS 17.0 for Windows

Adjusted R square merupakan nilai R2yang disesuaikan sehingga gambarannya lebih mendekati mutu penjajakan model dalam populasi.

Adjusted R2 = 1 – (1 – R2) k - n 1 -n Dimana: n = jumlah sampel k = jumlah parameter Adjusted R2 = 1 – (1 – 0.339) 5 -30 1 -30 = 0.233

Angka R yang didapat dari hasil analisis regresi berganda sebesar 0,582. Hal ini berarti terjadi hubungan yang kuat karena nilai diatas 0,5.

Nilai Adjusted R Square yang diperoleh dari hasil analisis sebesar 0,233. Hal ini berarti bahwa, variabel yang mempengaruhi income smoothing cukup dapat dijelaskan sebesar 23.3% oleh variabel independen penelitian (profitabilitas, dewan komisaris independen, dewan direksi, kepemilkan manajerial, dan komite audit) dan

sisanya sebesar 76.7% dijelaskan oleh variabel lain yang tidak diujikan dalam penelitian ini.

Hasil Adjusted R Square menunjukkan bahwa pendeteksian income smoothing dapat menggunakan variabel dalam penelitian ini, yakni; profitabilitas, dewan komisaris independen, dewan direksi, kepemilikan manajerial, dan komite.

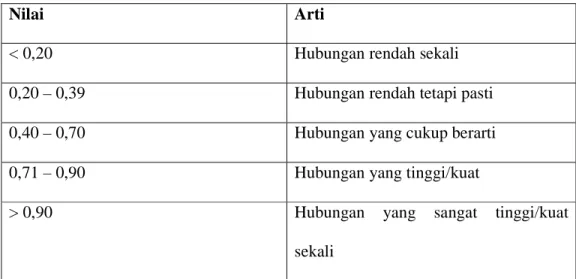

Dalam tabel 4.11 dapat dilihat bahwa nilai Standard Error of Estimate (SEE) sebesar 1.35833. Menurut Kriyanto (2009:171), pedoman untuk memberikan interpretasi koefisien korelasi digambarkan dengan Tabel IV.12 sebagai berikut :

Tabel IV.12 Koefisien Korelasi

Nilai Arti

< 0,20 Hubungan rendah sekali

0,20 – 0,39 Hubungan rendah tetapi pasti

0,40 – 0,70 Hubungan yang cukup berarti

0,71 – 0,90 Hubungan yang tinggi/kuat

> 0,90 Hubungan yang sangat tinggi/kuat

sekali

Sumber : Buku Panduan Lengkap Mengenal Statistik dengan SPSS 17 (Santoso, 2009:116)

Berdasarkan Tabel 4.11 dan analisa Tabel 4.12 menunjukan bahwa nilai R adalah 0,582 yang mana termasuk kedalam kategori 0,40 – 0,70 yang menunjukan hubungan antara variabel independen dan variabel dependen adalah cukup berarti / cukup kuat.

IV.6 Interpretasi Hasil dan Pembahasan

Berdasarkan uji yang dilakukan dengan analisis diatas, maka dapat dihasilkan sebagai berikut :

1.Hasil Pengujian Hipotesis Pertama

Hasil dari pengujian pertama membuktikan bahwa LnProfitabilitas memiliki pengaruh yang signifikan (nyata) terhadap prektek Income Smoothing. dengan nilai daripada nilai signifikan yaitu 0.011 lebih kecil dari 0.025, sehingga Ha1 diterima. Pengaruh signifikan terhadap Indeks Income Smoothing ini mendukung penelitian yang dilakukan oleh Ni Luh Putu Arik Prabayanti dan Gerianta Wirawan Yasa. Hal ini dapat disebabkan karena pengaruh profitabilitas dapat mempengaruhi dilakukannya income smoothing.

2.Hasil Pengujian Hipotesis Kedua

Hasil dari pengujian pertama membuktikan bahwa LnProfitabilitas memiliki pengaruh yang signifikan (nyata) terhadap prektek Income Smoothing dengan nilai 0.121 yang lebih besar dari 0.025. Berdasarkan hasil tersebut maka Ha2 ditolak. LnDewan Komisaris Independen tidak berpengaruh secara nyata (signifikan) terhadap LnIndeks Income Smoothing. Hal tersebut mendukung penelitian yang dilakukan oleh Agus Purwanto. Dimana ukuran dewan komisaris independen tidak memiliki pengaruh terhadap income smoothing. Semakin banyak jumlah dewan komisaris independen, maka semakin kecil terjadinya income smoothing.

3.Hasil Hipotesis Ketiga

Hasil dari pengujian pertama membuktikan bahwa LnProfitabilitas memiliki pengaruh yang signifikan (nyata) terhadap prektek Income Smoothing dengan nilai 0.198 yang lebih besar dari 0.025. berdasarkan hasil tersebut maka Ha3

ditolak. Variabel ini adalah variabel baru yang diujikan dalam penelitian ini, sehingga belum semua mahasiswa atau responden memahami betul dampak dari penerapannya terhadap praktek income smoothing.

4.Hasil Pengujian Hipotesis Keempat

Hasil dari pengujian pertama membuktikan bahwa LnProfitabilitas memiliki pengaruh yang signifikan (nyata) terhadap praktek Income Smoothing dengan nilai 0.755 yang lebih besar dari 0.025. berdasarkan hasil tersebut maka Ha3 ditolak. Kepemilikan Institusional tidak berpengaruh secara nyata (signifikan) terhadap LnIndeks Income Smoothing. Pengaruh signifikan terhadap Indeks

Income Smoothing ini mendukung penelitian yang dilakukan oleh Ni Luh Putu

Arik Prabayanti dan Gerianta Wirawan Yasa. Semakin besar jumlah kepemilikan institusional, maka semakin kecil terjadinya income smoothing. 5.Variabel komite audit dihilangkan dalam penelitian ini karena nilai variabel