Muhammad Fauzan

Dosen STIKOM Tunas Bangsa Pematangsiantar Sumatera Utara [email protected]

Abstract

Umar bin Al-Khathab was one of the caliphs of the most successful in the history of Islam, it can be seen from the progress of the country and welfare of the people at the time he led both in terms of economic, social, political, security and defense of the country, and the development of science and technology, In terms of economic policy, especially fiscal policy, Umar bin Al-Khathab many uses diligences. This fact certainly raises the question: what the nature of fiscal policy in the future Caliph Umar bin Al-Khathab? To obtain the answer to that question, this study aimed at library research (library research) which is a descriptive analysis that describes the overall biography of Umar bin Al-Khathab and diligences 'Umar bin Al-Khathab in economic terms, especially in terms of fiscal policy. Data on policies Umar bin Al-Khathab in economic terms, especially in terms of fiscal policy be traced in the works of scholars, researchers and historians who wrote about Umar bin Al-Khathab. While the data related to this study traced in the sources of secondary and tertiary as well as previous studies. After a successful data are collected, grouped, categorized and discard unnecessary data and data obtained will be analyzed carefully. Based on the analysis of the data found that the policy (diligence) economy made by Umar bin Al-Khattab was the policy (diligence) that correspond/fit with the state of society at that time. Economic policies made by Umar bin Al-Khattab based on the Qur'an, the Hadith, or diligence Umar bin Al-Khattab or the friends at the time.

Keywords: Fiscal Policy, Islamic Economics, Diligences Umar bin Al-Khathab

Abstrak

52

data dan data yang tidak perlu diperoleh akan dianalisis secara cermat. Berdasarkan analisis data ditemukan bahwa kebijakan (ketekunan) ekonomi yang dilakukan oleh Umar bin Al-Khattab adalah kebijakan (ketekunan) yang sesuai / sesuai dengan keadaan masyarakat pada saat itu. Kebijakan ekonomi yang dibuat oleh Umar bin Al-Khattab berdasarkan Alquran, Hadis, atau ketekunan Umar bin Al-Khattab atau teman pada saat itu.

Kata Kunci: Kebijakan Fiskal, Ekonomi Islam, Diligences Umar bin Al-Khattab

Pendahuluan

Pada masa Umar sumber-sumber devisa negara semakin bertambah banyak. Dia mulai mengembangkan sistem keuangan dan mengangkat pegawai yang digaji untuk mengurusi lembaga tersebut (Muhammad Ash-Shalabi, 2008:358). Pada masa ini pendapatan negara meningkat tajam dan Baitul Mal di dirikan secara permanen di pusat kota dan ibukota provinsi. Pada masa pemerintahannya, khalifah Umar bin Al-Khathab mengklasifikasikan pendapatan (devisa) negara dan pendistribusian pendapatan negara (belanja negara) menjadi

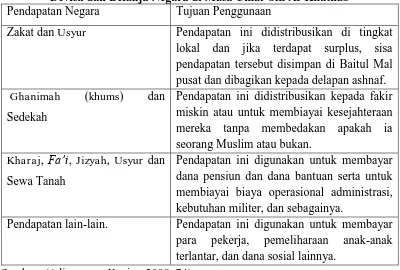

[image:2.595.112.512.420.690.2]empat bagian, seperti yang terdapat tabel di bawah ini: Tabel 1

Devisa dan Belanja Negara di Masa Umar bin Al-Khathab Pendapatan Negara Tujuan Penggunaan

1. Zakat dan Usyur Pendapatan ini didistribusikan di tingkat lokal dan jika terdapat surplus, sisa pendapatan tersebut disimpan di Baitul Mal pusat dan dibagikan kepada delapan ashnaf.

2. Ghanimah (khums) dan

Sedekah

Pendapatan ini didistribusikan kepada fakir miskin atau untuk membiayai kesejahteraan mereka tanpa membedakan apakah ia seorang Muslim atau bukan.

3. Kharaj, Fa‟i, Jizyah, Usyur dan

Sewa Tanah

Pendapatan ini digunakan untuk membayar dana pensiun dan dana bantuan serta untuk membiayai biaya operasional administrasi, kebutuhan militer, dan sebagainya.

4. Pendapatan lain-lain. Pendapatan ini digunakan untuk membayar para pekerja, pemeliharaan anak-anak terlantar, dan dana sosial lainnya.

Sumber: (Adiwarman Karim: 2008, 74)

53

pemerintahan Islam demi kemaslahatan pemerintah serta rakyat. Lembaga ini mirip Kementerian Keuangan di zaman sekarang, sedangkan pimpinan pengelolanya seperti Menteri Keuangan di masa kini (Ali Fikri: 1997, 208).

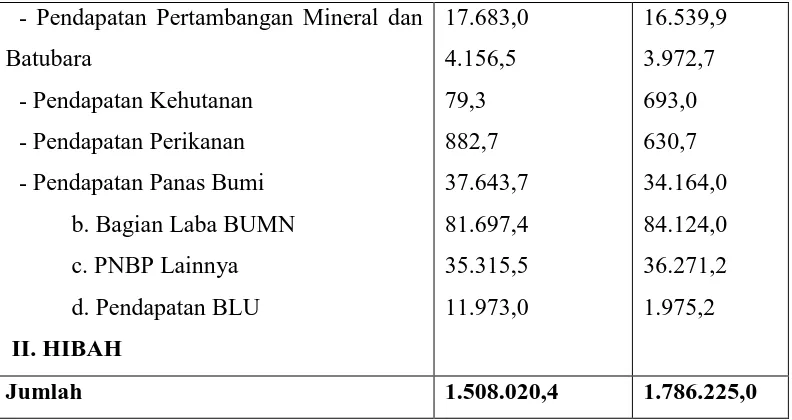

Adapun salah satu agenda yang tiap tahunnya dilakukan negara Indonesia adalah membuat Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN). Pendapatan (devisa) dari negara Indonesia yang paling besar tiap tahunnya adalah bersumber dari pajak. Seperti yang dapat dilihat di tabel ini:

Tabel: 2

Pendapatan Negara, 2015-2016 (Milyar Rupiah) (Kementerian keuangan RI, 2017: 413).

URAIAN APBN 2015 APBNP 2016

Pendapatan Negara dan Hibah I.Penerimaan Dalam Negeri 1.PENERIMAAN PERPAJAKAN a. Pajak Dalam Negeri

i. Pajak Penghasilan 1. PPH Migas 2. PPH Non Migas

ii. Pajak Pertambahan Nilai iii. Pajak Bumi dan Bangunan iv. BPHTB

v. Cukai

vi. Pajak Lainnya

b. Pajak Perdagangan Internasional i. Bea Masuk

ii. Bea Keluar

2. PENERIMAAN NEGARA BUKAN PAJAK

a. Penerimaan SDA i. Migas

- Pendapatan Minyak Bumi

- Pendapatan Minyak Bumi ii. Non Migas

54

- Pendapatan Pertambangan Mineral dan Batubara

- Pendapatan Kehutanan - Pendapatan Perikanan - Pendapatan Panas Bumi

b. Bagian Laba BUMN c. PNBP Lainnya d. Pendapatan BLU

II. HIBAH 17.683,0 4.156,5 79,3 882,7 37.643,7 81.697,4 35.315,5 11.973,0 16.539,9 3.972,7 693,0 630,7 34.164,0 84.124,0 36.271,2 1.975,2

Jumlah 1.508.020,4 1.786.225,0

[image:4.595.116.512.71.281.2]Pada tabel diatas dapat dilihat bahwa ada 5 jenis pajak terbesar yang dipungut oleh pemerintah pusat, yaitu Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan, Cukai, dan Pajak Perdagangan Internasional. Tentunya hal ini sangat berbeda dengan yang terjadi pada masa Umar bin Al-Khathab yang pemasukan negaranya yang terbesar bersumber dari zakat. Adapun yang menjadi belanja pemerintah pusat setiap tahunnya dapat dilihat pada tabel dibawah ini:

Tabel 3

Belanja Pemerintah Pusat Menurut Fungsi, 2015-2016 (Milyar Rupiah) (Kementerian keuangan RI, 2017: 413).

KODE FUNGSI APBN 2015 APBNP

2016 1 2 3 4 5 6 7 8 9 10 11 Pelayanan Umum Pertahanan

Ketertiban Dan Keamanan Ekonomi

Perlindungan Lingkungan Hidup Perumahan Dan Fasilitas Umum Kesehatan Pariwisata Agama Pendidikan Perlindungan Sosial 624.497,7 105.003,9 122.930,5 331.005,0 11.007,2 34.340,7 66.069,8 5.868,6 9.778,4 143.262,1 150.841,7 322.588,1 109.003,9 122.930,5 331.005,0 11.007,2 34.340,7 66.069,8 5.868,6 9.778,4 143.262,1 150.841,7

55

Berdasarkan APBN (Anggaran Pendapatan dan Belanja Negara) Indonesia pada saat ini yang dapat dilihat pada tabel-tabel tersebut, tentunya memiliki banyak perbedaan dengan pendapatan (devisa) dan belanja negara pada masa Umar bin Al-Khathab. Pada masa Umar bin Al-Khathab, sistem APBN yang digunakan berpedoman kepada Alquran dan Hadis serta ijtihad-ijtihad yang beliau laksanakan beserta sahabat-sahabat lainnya. Sedangkan sistem APBN di Indonesia masih banyak yang belum berpedoman kepada Alquran dan Hadis.

Berdasarkan uraian yang telah dikemukakan di atas maka yang menjadi

perumusan masalah dalam penelitian ini adalah bagaimana kebijakan fiskal di masa Umar bin Khathab dan apakah kebijakan fiskal di masa Umar bin Al-Khathab sesuai dengan kebijakan fiskal di Indonesia pada saat ini?

Pengertian Kebijakan Fiskal

Kebijakan fiskal atau yang sering disebut sebagai “politik fiskal” )fiscal

policy) bisa diartikan sebagai tindakan yang diambil oleh pemerintah dalam

bidang anggaran belanja negara dengan maksud untuk mempengaruhi jalannya perekonomian (Nuruddin Muhammad Ali, 2006:88). Di dalam Kamus Besar Bahasa Indonesia, dikatakan bahwa kebijakan fiskal adalah kebijakan pemerintah yang berkenaan dengan urusan pajak atau pendapatan negara. Dalam ekonomi konvensional kebijakan fiskal dapat diartikan sebagai langkah pemerintah untuk membuat perubahan-perubahan dalam sistem pajak atau dalam pembelanjaan (dalam konsep makro disebut dengan government expenditure) (Mustafa Edwin Nasution, 2007:203).

Dari beberapa pengertian di atas, dapat disimpulkan bahwa kebijakan fiskal adalah kebijakan yang dilakukan oleh pemerintah di bidang keuangan, meliputi penerimaan negara, pengeluaran negara dan utang. Ketiga komponen itu

terdapat dalam satu kesatuan, yaitu dalam Anggaran Pendapatan dan Belanja Negara (APBN). Pajak termasuk komponen pendapatan (penerimaan) negara,

sedangkan pendapatan negara adalah komponen dari kebijakan fiskal (Gusfahmi, 2007:144).

Landasan Hukum Kebijakan Fiskal

56

QS. Al-Anfal: 41 (Departemen Agama RI, 2005: 183).

Artinya: “Ketahuilah, Sesungguhnya apa saja yang dapat kamu peroleh

sebagai rampasan perang, Maka Sesungguhnya seperlima untuk Allah, rasul, kerabat rasul, anak-anak yatim, orang-orang miskin dan ibnussabil, jika kamu beriman kepada Allah dan kepada apa yang kami turunkan kepada hamba kami (Muhammad) di hari Furqaan, yaitu di hari bertemunya dua pasukan. dan Allah

Maha Kuasa atas segala sesuatu.” (QS. Al-Anfal: 41).

Di dalam buku tafsir Al-Misbah karangan M. Quraish Shihab dikatakan bahwa kata wa‟lamu/dan ketahuilah, yang membuka ayat ini mengandung pesan agar memerhatikan apa yang akan disampaikan, yakni menyangkut pembagian harta rampasan perang. Seperti yang ditulis Al-Qurthuby bahwa telah terjadi kesepakatan di kalangan para ulama bahwa yang dimaksud dengan maa

ghanimtum pada ayat ini adalah harta orang kafir yang diraih kaum Muslimin

akibat mengalahkan mereka dalam peperangan. Maksud Al-Qurthuby adalah harta rampasan perang yang diperoleh kaum Muslimin setelah memerangi musuh

agama yang kafir (M. Quraish Shihab: 2002, 540).

57

QS. Al-Hasyr: 7 (Departemen Agama RI, 2005: 547).

Artinya: “Apa saja harta rampasan (fa‟i) yang diberikan Allah kepada

Rasul-Nya yang berasal dari penduduk kota -kota maka adalah untuk Allah, Rasul, kerabat Rasul, anak yatim, orang-orang miskin dan orang-orang yang dalam perjalanan, supaya harta itu jangan hanya beredar diantara orang-orang kaya saja diantara kamu. Apa yang diberikan Rasul kepadamu, maka terimalah dia. Dan apa yang dilarangnya bagimu, maka tinggalkanlah, dan bertakwalah

kepada Allah. Sesungguhnya Allah sangat keras hukumannya.” (QS. Al-Hasyr: 7)

Di dalam buku tafsir Al-Misbah karangan M. Quraish Shihab dikatakan bahwa penyebutan kata lillaah pada ayat di atas dipahami oleh ulama dalam arti buat Allah, yakni ada satu bagian dari harta fa‟i tersebut diberikan kepada Allah, dalam hal ini adalah kepentingan umum. Pendapat lain tidak hanya memahami

demikian. Penyebutan kata lillaah itu menurut mereka adalah dalam konteks menekankan kepemilikan dan wewenangnya menetapkan siapa yang berhak menerima harta rampasan fa‟i. Kalaupun kata lillaah dipahami dalam arti buat

Allah, penyebutannya hanyalah untuk menggambarkan perlunya menyebut Allah dalam segala sesuatu guna memperoleh berkat dan restunya sambil mengisyaratkan bahwa apa yang diberikan kepada Rasul SAW itu pada hakikatnya beliau gunakan sesuai dengan petunjuk Allah SWT (M. Quraish Shihab: 2002, 530).

Pada masa Rasul SAW, harta fa‟i dibagi menjadi dua puluh lima bagian. Dua puluh bagian menjadi milik Rasul SAW. Beliau salurkan sesuai kebijaksanaan beliau, baik untuk diri dan keluarga yang beliau tanggung maupun selain mereka. Sedang, lima bagian sisanya dibagikan sebagaimana pembagian

ghanimah, yang disebut dalam QS. Al-Anfal ayat 41.

Hadis yang berhubungan dengan jizyah (Syekh Manshur Ali Nashif, 1996: 1181-1182)

ا بلا ا ( . ج جم م ة جلا خ ا مل لع ه ا لص ب لا أ

ا ب ا

58

Artinya: Nabi SAW telah mengambil jizyah dari orang-orang Majusi

Negeri Hajar. (Riwayat Bukhari, Abu Daud dan Tirmidzi).

Adapun yang dimaksud dengan Hajar disini adalah sebuah kota yang terletak di Jazirah Arabia. Majusi adalah orang penyembah api. Diambil jizyah

dari orang-orang yang mempunyai hal yang serupa dengan kitab, diantara mereka ialah orang-orang Majusi kota Hajar dan lain-lain.

Menurut riwayat yang diketengahkan oleh Syafi‟i dan lain-lainnya dengan sanad yang berpredikat hasan melalui Ali menyebutkan bahwa dahulunya kaum

Majusi itu merupakan ahli kitab, mereka mempunyai kitab yang biasa mereka baca dan mempunyai ilmu yang biasa mereka pelajari. Tetapi raja mereka suka mimum khamar, akhirnya ia menyetubuhi saudara perempuannya. Pada pagi harinya ia memanggil semua orang yang bersifat rakus dari kalangan bawahannya lalu ia memberikan hadiah kepada mereka dan ia mengatakan, “Sesungguhnya Adam pun telah menikahkan anak-anak lelakinya dengan anak-anak perempuannya.” Akhirnya mereka mematuhi rajanya dan raja membunuh siapa saja yang menentangnya. Mereka adalah ahli kitab, hanya mereka telah menggantikannya.

Hadis yang berhubungan dengan usyur (Syekh Manshur Ali Nashif, 1996: 1191-1192)

ل لا لع ل اص لا

ل ا لع شعل ا ا إ

) ا بأ ا ( . شع

Artinya: Sesungguhnya Al-„Usyuur itu hanyalah atas orang-orang Yahudi

dan Nasrani, dan tiada Al-„Usyuur atas kaum Muslimin. (Riwayat Abu Daud).

Al-„usyuur bentuk jamak dari lafaz usyur artinya sepersepuluh. Kaum

59 Tujuan Kebijakan Fiskal

Umumnya tujuan yang ingin dicapai kebijakan fiskal adalah kestabilan ekonomi yang lebih mantap. Artinya, tetap mempertahankan laju pertumbuhan ekonomi yang layak tanpa adanya pengangguran yang berarti di satu pihak atau adanya ketidakstabilan harga-harga umum di pihak lain. Dengan kata lain tujuan kebijakan fiskal adalah pendapatan nasional riil terus meningkat pada laju yang dimungkinkan oleh perusahaan teknologi dan tersedianya faktor-faktor produksi dengan tetap mempertahankan kestabilan harga-harga umum.

Pencegahan timbulnya pengangguran merupakan tujuan yang paling utama dari kebijakan fiskal. Selain itu aspek kedua dari kebijakan fiskal adalah mempertahankan kestabilan harga umum pada tingkat yang layak. Penurunan harga yang tajam akan mendorong timbulnya pengangguran karena sektor usaha swasta akan kehilangan harapan untuk mendapatkan keuntungan. Sebaliknya, harga yang meningkat terus juga akan berakibat inflasi. Inflasi memang akan memberikan keuntungan kepada beberapa kelompok orang, namun akan mempersulit kehidupan orang-orang yang berpenghasilan rendah (Nuruddin Muhammad Ali, 2006:96). Tujuan kebijakan fiskal dalam perekonomian sekuler adalah tercapainya kesejahteraan, yang didefinisikan sebagai adanya benefit

maksimal bagi individu dalam kehidupan tanpa memandang kebutuhan spiritual manusia (Mustafa Edwin, 2007:203). Sedangkan Kebijakan fiskal dalam ekonomi kapitalis bertujuan untuk pengalokasian sumber daya secara efisien, pencapaian stabilitas ekonomi, mendorong pertumbuhan ekonomi dan pencapaian distribusi pendapatan yang sesuai (Deni Rudiana dkk, 2011: 28).

Prinsip Islam tentang kebijakan fiskal dan anggaran belanja bertujuan untuk mengembangkan suatu masyarakat yang didasarkan atas distribusi kekayaan berimbang dengan menempatkan nilai-nilai material dan spiritual pada

tingkat yang sama (Muhammad Abdul Mannan, 1992:230). Menurut Prof. Dr. M. A. Mannan, pakar ekonomi Islam kontemporer, di antara semua kitab suci yang

ada, hanya Alquran satu-satunya yang meletakkan perintah yang tepat tentang kebijakan negara mengenai pengeluaran dan pendapatan.

Macam-Macam Kebijakan Fiskal

60

pengelolaan anggaran (the managed budget approach), (3) stabilisasi anggaran otomatis (stabilizing budget), (4) anggaran belanja seimbang (balanced budget

approach) (Nuruddin Muhammad Ali, 2006:92).

1. Pembiayaan Fungsional

Dalam hal ini pengeluaran pemerintah ditentukan dengan melihat akibat-akibat tidak langsung terhadap pendapatan nasional terutama untuk meningkatkan kesempatan kerja. Di lain pihak pajak dipakai untuk mengatur pengeluaran swasta dan bukan untuk meningkatkan penerimaan pemerintah, sehingga pada saat ada

pengangguran, pajak sama sekali tidak diperlukan. Selanjutnya pinjaman akan dipakai sebagai alat untuk menekan inflasi lewat pengurangan dana yang tersedia dalam masyarakat. Kemudian apabila pajak maupun pinjaman dirasa tidak tepat, maka ditempuhlah percetakan uang. Jadi pengeluaran pemerintah dan perpajakan dipertimbangkan sebagai suatu hal yang terpisah. Namun demikian, ada kekhawatiran bahwa tanpa ada hubungan langsung antara keduanya akan ada bahaya yang timbul karena kemungkinan pengeluaran pemerintah semakin berlebihan.

2. Pengelolaan Anggaran

Pendekatan ini lebih banyak disukai daripada pendekatan “pembelanjaan fungsional” karena pengeluaran pemerintah, perpajakan dan pinjaman dimaksudkan untuk mencapai kestabilan ekonomi yang lebih mantap. Dalam pendekatan ini, hubungan langsung antara pengeluaran pemerintah dan perpajakan selalu dipertahankan, tetapi penyesuaian dalam anggaran selalu dibuat guna memperkecil kestabilan ekonomi, sehingga pada suatu saat dapat terjadi defisit maupun surplus.

Dalam perkembangan yang lebih jauh lagi, pendekatan ini selalu berusaha untuk mempertahankan adanya anggaran belanja yang seimbang tanpa defisit

anggaran belanja. Sehingga dalam masa depresi (perekonomian lesu), pengeluaran pemerintah akan ditingkatkan dan penerimaan pajak pun akan ditingkatkan pula,

61 3. Stabilisasi Anggaran Otomatis

Kebijakan fiskal mempunyai efek stabilisasi otomatis terhadap permintaan

(demand) melalui kombinasi antara pengeluaran pemerintah yang merupakan

insentif bagi perubahan pendapatan dan pembayaran pajak yang berbeda dengan pendapatan. Pada akhir tahun 1940-an, kepercayaan lebih banyak diberikan pada mekanisme otomatis dari politik fiskal. Penyesuaian secara otomatis dalam penerimaan dan pengeluaran pemerintah terjadi sedemikian rupa sehingga membawa perekonomian menjadi stabil tanpa campur tangan pemerintah yang

disengaja.

Dengan stabilisasi otomatis, pengeluaran pemerintah akan ditentukan berdasar atas perkiraan manfaat dan biaya relatif dari berbagai macam program dan pajak akan ditentukan sehingga menimbulkan surplus pada periode kesempatan kerja penuh. Apabila ada kemunduran dalam kegiatan usaha, program pengeluaran pemerintah akan meningkat terutama yang terkait dengan gaji, pensiun, bantuan sosial, dan sebagainya. Akibatnya, defisit dalam anggaran belanja pemerintah muncul dan mendorong perkembangan sektor swasta kembali sampai tercapainya kesempatan kerja penuh. Sebaliknya, pada masa inflasi ada kenaikan dalam penerimaan pemerintah yang berasal dari pajak pendapatan dan tidak perlu tunjangan pengangguran, sehingga akan ada surplus anggaran belanja. Peranan “built in flexibility” ini dapat ditingkatkan dengan penambahan pengeluaran pemerintah pada proyek-proyek pekerjaan umum.

4. Anggaran Belanja Seimbang

Suatu modifikasi dari pembelanjaan atas dasar anggaran yang disesuaikan dengan keadaan (managed budget) adalah pembelanjaan secara seimbang dalam jangka panjang, tetapi ditempuh defisit pada masa depresi dan surplus pada masa inflasi. Kegagalan dalam mempertahankan keseimbangan anggaran dalam jangka

panjang dapat menimbulkan hilangnya kepercayaan masyarakat terhadap pemerintah. Dapat juga diikuti pendekatan serupa, tetapi tetap mempertahankan

62 Metode Penelitian

Pendekatan penelitian ini dilakukan dengan cara penelitian kepustakaan

(library research) yang menggunakan pendekatan yang bersifat kualitatif.

Penelitian ini khususnya membahas tentang kebijakan fiskal dalam perekonomian Islam di masa khalifah Umar bin Al-Khathab.

Data yang diperlukan diambil dari berbagai literatur berupa buku-buku yang berkaitan dengan objek penelitian, terutama yang berkaitan dengan ekonomi Islam dan kebijakan fiskal yang terjadi di masa khalifah Umar bin Al-Khathab.

Pengumpulan data dalam penelitian Umar bin Al-Khathab ini, penulis berusaha mengumpulkan buku-buku yang berhubungan dengan Umar bin Al-Khathab yang terdiri dari:

a) Data Sekunder, yaitu buku-buku yang berkenaan dengan tema pembahasan, seperti Mausu‟atu Fiqhi Umar bin Al-Khathab Asruhu wa

Hayatuhu diterbitkan di Beirut pada tahun 1989, Awwliyat Al-Faruq

As-Siyasah diterbitkan di Riyadh pada tahun 1973, The Great Leader of Umar

bin Al-Khathab diterbitkan di Jakarta pada tahun 2008, Tarikh al-Khulafa‟

diterbitkan di Jakarta pada tahun 2010, an introduction to The Sharia

Economic diterbitkan di Jakarta pada tahun 2010, Seratus Muslim

Terkemuka diterbitkan di Jakarta pada tahun 1993, Fikih Ekonomi Umar diterbitkan di Jakarta pada tahun 2006, Sistem Ekonomi Islam diterbitkan di Bogor pada tahun 2009, Ensiklopedi Islam diterbitkan di Jakarta pada tahun 2005, Fiqh dan Manajemen Zakat di Indonesia diterbitkan di Malang pada tahun 2008, Pajak Menurut Syariah diterbitkan di Jakarta pada tahun 2007, Umar bin Khattab: Sebuah Telaah Mendalam Tentang Pertumbuhan Islam dan Kedaulatannya di Masa itu diterbitkan di Bogor pada tahun 2002, Dua Tokoh Besar dalam Islam diterbitkan di Jakarta pada tahun

1986, Ekonomi Islam Suatu Kajian Kontemporer diterbitkan di Jakarta pada tahun 2001, Islam di Kawasan Kebudayaan Arab diterbitkan di

63

2003, Sejarah dan Kebudayaan Islam diterbitkan di Jakarta pada tahun 1992, Sejarah Peradaban Islam diterbitkan di Jakarta pada tahun 2008 dan Sistem Keuangan Negara Khilafah diterbitkan di Jakarta pada tahun 2008. b) Data Tersier, yaitu buku-buku lainnya yang membantu penulisan, seperti Kamus Besar Bahasa Indonesia diterbitkan di Jakarta pada tahun 2001, Percikan Pemikiran Ekonomi Islam diterbitkan di Bandung pada tahun 2002, Perpajakan diterbitkan di Yogyakarta pada tahun 2009, Sistem, Prinsip, dan Tujuan Ekonomi Islam diterbitkan di Bandung pada tahun

1999, Zakat Sebagai Instrumen dalam Kebijakan Fiskal diterbitkan di Jakarta pada tahun 2006, Wawasan Islam dan Ekonomi Sebuah Bunga Rampai diterbitkan di Jakarta pada tahun 1997, Al-Jumanatul „Ali Al-Qur‟an dan Terjemahnya diterbitkan di Bandung pada tahun 2005,

Al-Islam diterbitkan di Jakarta pada tahun 2004, Fiqh Islam diterbitkan di

Bandung pada tahun 1994, Teori dan Praktek Ekonomi Islam diterbitkan di Jakarta pada tahun 1997, Ekonomi Islam Teori dan Praktek diterbitkan di Jakarta pada tahun 1992, Ekonomi Islam di Tengah Krisis Ekonomi Global diterbitkan di Jakarta pada tahun 2007, Pengenalan Eksklusif Ekonomi Islam diterbitkan di Jakarta pada tahun 2007, Ekonomi Islam diterbitkan di Jakarta pada tahun 2008 dan Muhammad Sebagai Negarawan diterbitkan di Bandung pada tahun 2009.

Langkah awal yang digunakan dalam teknik pengolahan data ialah setelah data yang dikumpulkan dianggap sudah cukup, selanjutnya mereduksi data. Data dikelompokkan, dikategorikan dan membuang data yang tidak diperlukan. Data yang akan diperoleh akan dianalisa secara cermat.

Dalam menganalisa data, penulis menggunakan metode deskriptif analitis

yakni menggambarkan secara menyeluruh riwayat hidup serta

pemikiran-pemikiran (ijtihad-ijtihad) Umar bin Al-Khattab dalam hal ekonomi. Kemudian ditopang dengan metode induksi guna mencari kesimpulan, dari paparan yang

bersifat umum menuju kepada kesimpulan khusus.

Kebijakan Fiskal di Masa Umar bin Al-Khathab

64

Adapun yang menjadi lembaga pengelola kebijakan fiskal di masa Umar bin Al-Khathab yaitu Baitul Mal yang merupakan suatu lembaga yang mengatur pemasukan dan pengeluaran negara. Selama memerintah, Umar bin Al-Khattab tetap memelihara Baitul Mal secara hati-hati, menerima pemasukan dari sesuatu yang halal sesuai dengan aturan syariat dan mendistribusikannya kepada yang berhak menerimanya. Dalam salah satu pidatonya, yang dicatat oleh Ibnu Katsir yaitu seorang penulis sejarah dan mufasir, tentang hak seorang khalifah dalam Baitul Mal, Umar berkata,“Tidak dihalalkan bagiku dari harta milik Allah ini

melainkan dua potong pakaian musim panas dan sepotong pakaian musim dingin serta uang yang cukup untuk kehidupan sehari-hari seseorang di antara orang-orang Quraisy biasa, dan aku adalah seorang-orang biasa seperti kebanyakan kaum Muslim.” Di masa Umar bin Al-Khathab, pendirian institusi Baitul Mal yang merupakan lembaga kebijaksanaan fiskal yang sudah lengkap dengan departemen-departemennya (diwan), kantor/ sekretariat, struktur organisasi, pegawai, gaji pegawai, administrasi, akuntansi, dan fasilitas pendukung lainnya berikut pendirian cabang-cabangnya di provinsi (Abdul Azis Dahlan, 1996:186).

Dalam hal penyusunan anggaran, beliau menggunakan prinsip anggaran berimbang pada masa awal pemerintahannya dan seterusnya Umar menggunakan prinsip anggaran surplus sampai akhir pemerintahannya kecuali pada saat krisis tahun Ramadah digunakan anggaran defisit. Adapun yang menjadi sumber-sumber pemasukan (devisa) pada masa Umar bin Al-Khathab adalah zakat, usyur,

khums (ghanimah), sedekah, kharaj, fa‟i, jizyah, dan pendapatan lain-lainnya.

Pendistribusian pendapatan (belanja) negara pada masa Umar bin Al-Khathab dapat dibagi menjadi empat macam, yaitu:

1. Pendistribusian zakat dan yang berkaitan

Pada masa Umar, orang-orang miskin dan fakir diberi bagian dari zakat

agar keluar dari kemiskinan, menghindarkan kesulitan ekonomi dan memberikan kecukupan dan kemudahan kepada mereka. Sedangkan orang-orang yang lemah

dalam jangka waktu yang lama karena sakit atau lainnya, mereka selalu mendapatkan bantuan sampai mampu. Orang miskin Ahli Kitab juga mendapatkan bantuan dari zakat setelah dibebaskan dari kewajiban membayar

jizyah. Panitia yang mengurusi zakat juga mendapatkan zakat.

65

kepada orang yang sebelumnya pernah menerima tetapi juga kepada orang-orang lain yang semacamnya. Umar mencabut perintah yang dituliskan Abu Bakar, di kala ia masih menjadi khalifah bagi penyumbangan tanah-tanah tertentu pada sejumlah orang atas dasar ini. Umar berpendapat bahwa Rasulullah telah memberikan bagian itu untuk memperkuat Islam, tetapi karena keadaan telah berubah maka bagian itu tidak valid lagi (Amiur Nuruddin: 1991, 140).

Dalam kasus muallaf, nampaknya Umar memang tidak melihat ada kemaslahatannya untuk meneruskan pemberian kepada orang-orang yang pernah

mendapat sebelumnya. Dan kalau diteliti lebih mendalam, perbuatan Umar sebenarnya sejalan dengan kandungan surah At-Taubah ayat 60.

2. Pendistribusian jizyah, kharaj, usyur dan yang berkaitan

Jizyah, kharaj, usyur digunakan untuk menggaji khalifah, para pegawai,

tentara, keluarga nabi SAW, istri-istri para mujahid dan lain-lain. Adapun gaji dari masing-masing orang akan dijelaskan sebagai berikut:

a. Gaji Khalifah

Khalifah Umar mendapatkan gaji sebesar 5.000 dirham. Dan pada riwayat lain disebutkan bahwa gajinya adalah 6.000 dirham.

b. Gaji pegawai

Besarnya gaji para pegawai disesuaikan dengan tugasnya masing-masing, jauh dan dekatnya wilayah, mahal dan murahnya barang-barang di tempat kerja mereka.

c. Gaji tentara

Pembagian gaji ditentukan dengan kedekatan seorang tentara dengan nasab Nabi dan paling dahulu masuk Islam. Orang yang paling berhak mendapatkan jaminan penghidupan adalah keluarga Rasulullah SAW, mereka adalah Bani Hasyim. Orang yang menerima gaji mereka adalah Abbas yang

kemudian dibagikan kepada Bani Hasyim. Kelompok kedua yang paling berhak mendapatkan jaminan penghidupan adalah istri-istri nabi Muhammad SAW.

Masing-masing dari mereka mendapatkan gaji di luar gaji keluarga Rasulullah SAW. Sedangkan orang-orang Islam yang lain, dibagi dalam beberapa tingkatan. Tingkatan-tingkatan tersebut disesuaikan dengan keikutsertaan mereka dalam berjihad di jalan Allah.

66

dalam peperangan Hudaibiyyah sampai perang Riddah. Kemudian mereka yang ikut serta dalam peperangan Qadisiyah dan Yarmuk. Selain itu, Umar juga memberikan gaji kepada istri-istri mujahid dan anak-anak mereka, anak-anak kecil dan anak-anak pungut. Gaji mereka dibayarkan kepada mereka sekali setahun. Besarnya gaji yang diberikan kepada anak-anak adalah 100 dirham. Jumlah tersebut bertambah ketika mereka menginjak usia dewasa. Umar juga memberikan kepada hamba sahaya antara 1.000 dan 2.000 dirham.

3. Pendistribusian harta rampasan perang (ghanimah) dan yang berkaitan

Pembagian harta ghanimah ada 3 macam (Muhammad Rawwas Qalahji, 1989:673):

1. Ash-Shofi, yang dipilih Imam (pemimpin) sebelum pembagian harta

ghanimah.

2. 1/5 dari sisa yang sudah dipilih Imam didistribusikan sesuai dengan firman Allah SWT dalam surah Al-Anfal ayat 41, yaitu untuk Allah, Rasul, kerabat Rasul, anak-anak yatim, orang-orang miskin, dan ibnu sabil. 3. 4/5 dari sisa yang sudah dipilh Imam didistribusikan untuk yang ikut

perang dengan syarat:

a. Orang yang ikut berperang.

b. Orang yang merdeka, kalau hamba, apabila hamba itu berperang bersama majikannya maka ia tidak mendapat dan apabila hamba itu berperang dengan tidak dengan majikannya maka hamba itu mendapat bagian seperti orang yang merdeka.

c. Orang dewasa, bahagian laki-laki dan perempuan dari harta ghanimah

itu sama.

Mengenai pembagian ghanimah, apek pengeluarannya, dan pihak yang

menerimanya, maka Rasul SAW telah membagi-bagikan ghanimah perang Badar kepada para pasukan tanpa mengambil bagian (beliau yang) seperlimanya. Tiga

bagian untuk pasukan berkuda dan satu bagian untuk pasukan pejalan kaki. Namun pada peperangan lainnya (baik yang diikuti beliau ataupun tidak), Rasul SAW telah mengambil seperlima bagiannya. Hal ini menunjukkan bahwa dalam membagikan ghanimah, Rasul SAW melakukannya tidak hanya dengan satu cara tetapi berbeda-beda. Adapun Rasul SAW sebagai pihak yang membagikan

67

Imam, yang membagikannya berdasarkan pertimbangan untuk kemaslahatan Islam dan kaum Muslim (Abdul Qadim Zallum: 2008, 42).

Pada masa Umar bin Al-Khathab, bagian untuk Rasulullah SAW dan kerabat Rasulullah SAW dipergunakan untuk kemaslahatan umat seperti biaya persiapan perang, persediaan kebutuhan negara, dan untuk memperkuat dan memperkokoh kedudukan negara. Sedangkan bagiannya orang-orang fakir, miskin, ibnu sabil adalah tetap seperti pada masa Rasulullah SAW dan tidak mengalami perubahan pada masa kekhalifahan Umar bin Al-Khathab. Kemudian

dalam memperlakukan tanah-tanah taklukkan, khalifah Umar tidak membagi-bagikannya kepada kaum Muslimin tetapi membiarkan tanah tersebut tetap pada pemiliknya dengan syarat membayar kharaj dan jizyah.

4. Pendapatan lain-lain

Pendapatan ini digunakan untuk membayar para pekerja, pemeliharaan anak-anak terlantar, dan dana sosial lainnya.

Kelebihan Kebijakan Fiskal di Masa Umar bin Al-Khathab

Di masa pemerintahan khalifah Umar bin Al-Khathab, beliau banyak membuat kebijakan-kebijakan ekonomi, salah satunya dalam hal kebijakan fiskal. Adapun menurut analisis penulis beberapa hal yang menjadi kelebihan kebijakan fiskal di masa khalifah Umar bin Al-Khathab, yaitu:

1. Di masa itu jarang terjadi defisit kecuali hanya sekali yaitu pada tahun

“Ramadah” kira-kira tahun ke-18 H. Saat itu terjadi kekeringan di

sebagian negara Islam akan tetapi dapat diatasi dengan bantuan makanan dari wilayah lain.

2. Sistem pajak yang digunakan proporsional (proportional tax). Umar bin Al-Khathab memungut pajak (jizyah) dari penduduk Syam dan Mesir yang

kaya sebesar 4 dinar dan bagi mereka yang penghidupannya menengah diambil 2 dinar sementara bagi mereka yang miskin tetapi berpenghasilan

dikutip 1 dinar. Contoh lainnya Umar bi Al-Khathab mewajibkan kepada penduduk Irak membayar jizyah sebesar 48 dirham bagi orang yang kaya, 24 dirham bagi kalangan menengah dan 12 dirham bagi kalangan miskin yang berpenghasilan.

68

lahan dan irigasi. Jadi sangat memungkinkan dalam satu wilayah atau areal yang berdekatan akan berbeda jumlah kharaj yang akan dikeluarkan. Kebijakan ini menyebabkan pengusaha kecil yang kurang produktif masih dapat melanjutkan usahanya.

4. Pengenaan regressive rate terhadap hewan ternak yaitu penurunan jumlah pajak pada saat bertambahnya jumlah hewan ternak. Hal ini akan mendorong orang untuk memperbanyak hewan ternaknya dengan biaya yang lebih rendah.

5. Perintah Umar untuk mengambil usyur sekali dalam setahun dan larangan pengulangan usyur terhadap dagangan selama belum habis tahun, atau pedagang datang dengan dagangan yang baru adalah suatu prinsip yang menghapuskan problem pajak ganda yang merupakan problem yang dialami oleh sistem perpajakan dalam ekonomi konvensional.

Kelemahan Kebijakan Fiskal di Masa Umar bin Al-Khathab

Pada intinya kebijakan fiskal di masa khalifah Umar bin Al-Khathab tidak mempunyai kelemahan pada masa itu, hal ini dapat dilihat dari kemajuan negara dan kesejahteraan rakyat pada masa itu tetapi pada masa khalifah Umar bin Al-Khathab pernah terjadi krisis ekonomi sekali yaitu pada tahun ke 18 H. Saat itu di daerah-daerah terjadi kekeringan yang mengakibatkan banyak orang dan binatang yang mati. Orang-orang pun banyak yang menggali lubang tikus untuk mengeluarkan apa yang ada di dalamnya karena langkanya makanan. Tahun ini dinamakan dengan tahun “Ramadah”.

Relevansi Antara Kebijakan Fiskal di Masa Umar bin Al-Khathab dengan Kebijakan Fiskal dalam Konteks Keindonesiaan

Secara umum, kebijakan fiskal di masa khalifah Umar bin Al-Khathab mempunyai banyak perbedaan dengan kebijakan fiskal di Indonesia. Hal ini

terjadi karena di masa Umar bin Al-Khathab sistem ekonomi yang digunakan bersumber dari Al-Qur‟an dan Hadis sedangkan ekonomi di Indonesia pada saat ini menggunakan sistem ekonomi campuran yaitu perpaduan antara ekonomi kapitalisme dengan ekonomi sosialisme yang bersumber dari pemikiran manusia.

69

syariah Islam adalah untuk mewujudkan kesejahteraan umat manusia (mashlahah

„ammah), baik mashlahah dunia maupun akhirat. Karena itu, kesejahteraan

ekonomi manusia yang bersifat material bukan semata menjadi tujuan kebijakan fiskal, tetapi juga harus diimbangi dengan pembangunan nilai-nilai moral spiritual.

Dalam perkembangannya, kebijakan fiskal (devisa dan belanja negara) dapat dibedakan menjadi empat macam atas dasar: (1) pembiayaan fungsional

(functional finance), (2) pengelolaan anggaran (the managed budget approach),

(3) stabilisasi anggaran otomatis (stabilizing budget), (4) anggaran belanja seimbang (balanced budget approach).

Di masa Umar bin Al-Khathab, beliau menggunakan prinsip anggaran berimbang (budget balance) pada awal pemerintahannya dan seterusnya Umar bin Al-Khathab menggunakan prinsip anggaran surplus (surplus budget) sampai akhir pemerintahannya. Hanya sekali Umar bin Al-Khathab menggunakan prinsip anggaran defisit (deficit budget), yaitu pada masa krisis ekonomi atau yang dikenal dengan nama tahun “Ramadah”.

Kesimpulan

Berdasarkan hasil analisa dan pembahasan maka dapat dikemukakan kesimpulan sebagai berikut:

Pendirian institusi Baitul Mal yang merupakan lembaga kebijaksanaan fiskal yang sudah lengkap dengan departemen-departemennya (diwan), kantor/ sekretariat, struktur organisasi, pegawai, gaji pegawai, administrasi, akuntansi, dan fasilitas pendukung lainnya berikut pendirian cabang-cabangnya di provinsi. Dalam penyusunan anggaran negara, Umar bin Al-Khathab menggunakan prinsip anggaran berimbang (budget balance) pada awal pemerintahannya dan seterusnya

Umar bin Al-Khathab menggunakan prinsip anggaran surplus (surplus budget) sampai akhir pemerintahannya. Hanya sekali Umar bin Al-Khathab menggunakan

prinsip anggaran defisit (deficit budget), yaitu pada masa krisis ekonomi atau yang dikenal dengan nama tahun “Ramadah”.

70

di Indonesia tidak berdasarkan Islam. Adapun yang menjadi sumber-sumber devisa (pendapatan) negara Islam pada masa Umar bin Al-Khathab adalah zakat,

usyur, ghanimah (khums), sedekah, kharaj, fa‟i, jizyah, dan pendapatan

lain-lainnya. Sedangkan belanja (pengeluaran) negara terdiri dari pendistribusian zakat

dan usyur kepada delapan ashnaf, pendistribusian ghanimah (khums) dan sedekah

kepada fakir miskin untuk membiayai kesejahteraan mereka tanpa membedakan apakah ia seorang Muslim atau bukan, pendistribusian fa‟i, kharaj, jizyah,

usyur, dan sewa tanah untuk membayar dana pensiun dan dana bantuan serta

untuk membiayai operasional administrasi dan militer, dan yang terakhir pendistribusian pendapatan lain-lain untuk membayar para pekerja, anak-anak terlantar, dan dana sosial lainnya. Adapun sumber-sumber devisa (pemasukan) negara Indonesia terdiri dari penerimaan pajak (pajak dalam negeri dan pajak perdagangan internasional) dan penerimaan negara bukan pajak yang terdiri dari penerimaan SDA, bagian laba BUMN, PNBP lainnya dan pendapatan BLU. Sedangkan belanja negara Indonesia pada saat ini terdiri dari belanja pegawai, belanja barang, belanja modal, pembayaran bunga utang, subsidi, belanja hibah, bantuan sosial, dan belanja lain-lain.

Daftar Pustaka

Ali, Nuruddin Muhammad. 2006. Zakat Sebagai Instrumen dalam Kebijakan

Fiskal. Jakarta: PT. Raja Grafindo Persada.

Ash-Shalabi, Muhammad. 2008. The Great Leader of Umar bin Al-Khathab. Jakarta: Al-Kautsar.

Dahlan, Abdul Azis. 1996. Ensiklopedi Hukum Islam. Jakarta: PT. Ichtiar Baru Van Hoeve.

Deni Rudiana dkk., “Strategi dan Kebijakan Pengembangan Ekonomi Islam”,

http://www.google.co.id/url?sa= t&source= web&cd= 1&ved= 0CBcQFjA A&url= http%3A%2F%2Fimages.pengantarekonomiis.multiply.multiplyc

ontent.com (11 Oktober 2011).

Departemen Agama RI. 2005. Al-Jumanatul „Ali Al-Qur‟an dan Terjemahnya. Bandung: CV. Penerbit J-ART.

Fikri, Ali. 1997. Wawasan Islam dan Ekonomi Sebuah Bunga Rampai. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

71

Karim, Adiwarman. 2008. Ekonomi Makro Islami. Jakarta: PT. Raja Grafindo Persada.

Kementerian keuangan RI, “Nota Keuangan dan APBN 2017”,

http://www.kemenkeu.go.id/Data/nota-keuangan-rapbn-tahun-2017 (9

Februari 2017).

Nashif, Syekh Manshur Ali. 1996. Mahkota Pokok-Pokok Hadis Rasulullah SAW. Bandung: Sinar Baru Algensindo.

Nasution, Mustafa Edwin. 2007. Pengenalan Eksklusif Ekonomi Islam. Jakarta: Kencana.

Nuruddin, Amiur. 1991. Ijtihad Umar Ibn Khattab: Studi Tentang Perubahan

Hukum dalam Islam. Jakarta: Rajawali.

Shihab, M. Quraish. 2002. Tafsir Misbah: Pesan, Kesan dan Keserasian

Al-Qur‟an. Jakarta: Lentera Hati.