1

Bab 2

Rerangka Teoritis

2.1 Merger

Merger merupakan salah satu strategi yang diambil

perusahaan untuk mengembangkan dan

menumbuhkan perusahaan. Merger berasal dari kata

“mergere” (Latin) yang artinya (1) bergabung bersama,

menyatu, berkombinasi (2) menyebabkan hilangnya identitas karena terserap atau tertelan sesuatu. Defenisi sederhana dari merger adalah salah satupenggabungan usaha di mana dua(atau lebih) perusahaan bergabungmenjadi satu perusahaan(Moin, 2003). Merger bertujuan untuk memperkuat kedudukan dan stabilitas badan usaha-badan usaha yang bergabung dan untuk mempermudah pengawasan pemerintah terhadap pelaksanaan kerja badan usaha-badan usaha yang ada.

Peraturan Pemerintah Republik Indonesia No. 27

Tahun 1998 tentang Penggabungan dan

2

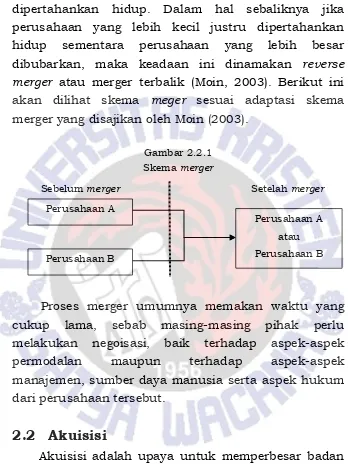

dipertahankan hidup. Dalam hal sebaliknya jika perusahaan yang lebih kecil justru dipertahankan hidup sementara perusahaan yang lebih besar dibubarkan, maka keadaan ini dinamakan reverse

merger atau merger terbalik (Moin, 2003). Berikut ini

akan dilihat skema meger sesuai adaptasi skema merger yang disajikan oleh Moin (2003).

Gambar 2.2.1 Skema merger

Proses merger umumnya memakan waktu yang cukup lama, sebab masing-masing pihak perlu melakukan negoisasi, baik terhadap aspek-aspek permodalan maupun terhadap aspek-aspek manajemen, sumber daya manusia serta aspek hukum dari perusahaan tersebut.

2.2 Akuisisi

Akuisisi adalah upaya untuk memperbesar badan usaha dengan cara memiliki badan usaha lain atau memindahkan kepemilikan asal badan usaha lain, misalnya apabila terjadi pembelian saham di atas lima puluh persen oleh pihak lain. Akuisisi berasal dari kata

acquisitio (Latin) dan acquisition (Inggris), makna

Perusahaan A

Perusahaan B

Perusahaan A

atau

3

harfiah akuisisi adalah membeli atau mendapatkan

sesuatu/obyek untuk ditambahkan pada

sesuatu/obyek yang telah dimiliki sebelumnya. Akuisisi dalam teminologi bisnis diartikan sebagai pengambilalihan kepemilikan atau pengendalian atas saham atau aset suatu perusahaan oleh perusaahaan lain, dan dalam peristiwa baik perusahaan pengambilalih atau yang diambil alih tetap eksis sebagai badan hukum yang terpisah (Moin, 2003).Tindakan mengakuisisi dapat dilakukan oleh suatu badan usaha atau perorangan untuk mengambil alih, baik seluruh atau sebagaian besar saham badan usaha lain sehingga pengendalian terhadap perusahaan tersebut dapat beralih.

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 22 mendefenisikan akuisisi sebagai berikut:

“akuisisi merupakan penggabungan usaha dimana

salah satu perusahaan yaitu pengakuisisi memperoleh kendali atas aktiva netto dan operasi perusahaan yang diakuisisi dengan memberikan aktiva netto tertentu dan mengakui adanya suatu kewajiban atau

mengeluarkan saham” (Moin, 2003).

4

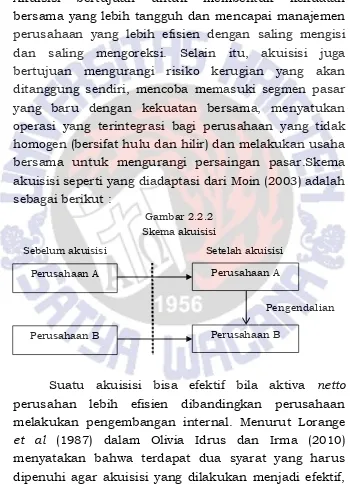

pengambil alih. Selanjutnya keduanya memiliki hubungan afiliasi antara perusahaan induk (pengakuisisi) dan perusahaan anak (yang diakuisisi). Akuisisi bertujuan untuk membentuk kekuatan bersama yang lebih tangguh dan mencapai manajemen perusahaan yang lebih efisien dengan saling mengisi dan saling mengoreksi. Selain itu, akuisisi juga bertujuan mengurangi risiko kerugian yang akan ditanggung sendiri, mencoba memasuki segmen pasar yang baru dengan kekuatan bersama, menyatukan operasi yang terintegrasi bagi perusahaan yang tidak homogen (bersifat hulu dan hilir) dan melakukan usaha bersama untuk mengurangi persaingan pasar.Skema akuisisi seperti yang diadaptasi dari Moin (2003) adalah sebagai berikut :

Gambar 2.2.2 Skema akuisisi

Suatu akuisisi bisa efektif bila aktiva netto perusahan lebih efisien dibandingkan perusahaan melakukan pengembangan internal. Menurut Lorange

et al (1987) dalam Olivia Idrus dan Irma (2010)

menyatakan bahwa terdapat dua syarat yang harus dipenuhi agar akuisisi yang dilakukan menjadi efektif,

Pengendalian

5

yaitu harga yang ditentukan untuk suatu akuisisi harus lebih rendah daripada total sumber daya yang diperlukan untuk pengembangan usaha secara internal. Manfaat akuisisi yang dapat diantisipasi harus mampu mencerminkan hasil atau nilai yang akan dihasilkan di masa mendatang.

2.3 Jenis-Jenis Merger dan Akuisisi

Hartanto (1981) mengatakan bahwa penggabungan usaha dari segi jenis usaha yang bergabung terbagi atas tiga yaitu (a) Penggabungan Horizontal, terjadi apabila perusahaan-perusahaan yang bergabung menjalankan fungsi produksi dan penjualan barang-barang sejenis. Alasan penggabungan ialah dalam rangka mengurangi tingkat persaingan di antara perusahaan sejenis tersebut. Keuntungan lain yang diharapkan dari penggabungan ini yaitu dengan skala operasi yang lebih besar akan dapat dihemat berbagai macam biaya. (b) Penggabungan Vertikal, yaitu penggabungan antara perusahaan langganan dengan perusahaan supplier yang saling berkaitan dan berkelanjutan. Alasan penggabunagn usaha ini ialah dalam rangka mendapatkan kepastian pemasaran hasil produksi atau kontinuitas penyediaan bahan baku. Ilustrasi: Perusahaan pemintalan kapas (menjadi

benang) perusahaan penenun (benang diubah

6

penggabungan vertikal. Penggabungan konglomerat terbentuk apabila perusahaan-perusahaan yang bergabung tidak sejenis dan tidak pula saling

berhubungan (langganan dan supplier) atau dengan kata

lain tidak memiliki hubungan sama sekali sebelum penggabungan. Tujuan penggabungan Konglomerat pada umumnya adalah menggabungkan sumber-sumber ekonomi yang dimiliki oleh masing-masing perusahaan yang bergabung. Dengan demikian mencegah kemungkinan timbulnya persaingan di antara perusahaan yang bergabung. Ilustrasi: misalnya perusahaan pakaian dan perusahaan roti bergabung, kedua perusahaan ini kemudian membuka usaha baru yang berbeda (diversifikasi) yang akan mendatangkan keuntungan bagi kedua perusahaan, yaitu bisa menghemat biaya produksi.

Moin (2003), secara spesifik menyatakan ada beberapa jenis merger, yaitu merger horisontal, merger vertikal, dan merger konglomerat.

7

b) Merger vertikal terjadi apabila suatu perusahaan membeli perusahaan-perusahaan hulunya seperti perusahaan pemasoknya, dan atau perusahaan hilirnya, seperti perusahaan distribusinya yang langsung menjual produknya ke pelanggan. Dengan demikian merger vertikal merupakan penggabungan atau pengintegrasian dua tahapan produksi atau distribusi. Keuntungan dari jenis merger seperti ini adalah terjaminnya pemasokan bahan baku, penekanan biaya transaksi, terciptanya koordinasi yang lebih baik, dan mempersulit kemungkinan masuknya perusahaan pesaing yang baru. Contoh: merger antara PT Gudang Garam dengan PT Surya Pamenang sebagai perusahaan kertas.

c) Merger konglomerat merupakan penggabungan dua atau lebih perusahaan yang masing-masing bergerak dalam industri yang terkait. Merger konglomerat terjadi apabila sebuah perusahaan mendiversifikasi bidang bisnisnya dalam memasuki bidang bisnis yang berbeda sama sekali dengan bisnis semula. Apabila merger konglomerat dilakukan secara terus menerus oleh perusahaan, maka terbentuklah sebuah konglomerasi. Contoh: merger antara Viks Richardson (farmasi) dengan Procter and Gamble

(Consumer Goods).

8

(vertical aquisition) dan akuisisi konglomerat

(konglomerate aquisition).

a) Akusisi horisontal, merupakan akusisi yang dilakukan oleh suatu perusahaan terhadap perusahaan lain yang memiliki bidang usaha yang sama. Perusahaan yang mengakuisisi dan yang diakuisisi saling bersaing untuk memasarkan produk yang mereka tawarkan. Tujuannya adalah untuk memperluas pangsa pasar dan membunuh pesaing usaha.

b) Akuisisi vertikal, merupakan akusisi yang dilakukan terhadap perusahaan yang berbeda pada tahap proses produksi. Misalnya, perusahan rokok mengakuisisi perusahaan perkebunan tembakau. Tujuan dari akusisi ini adalah untuk memperoleh kepastian adanya pasokan (supply) dan penjualan barang.

9

2.4 Kinerja Keuangan

Pengertian kinerja berdasarkan Kamus Besar Bahasa Indonesia (2001), diartikan sebagai sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja (tentang peralatan). Menurut Winarni dan Sugiyarso (2005) dalam Mardiani (2013), kinerja dapat diartikan sebagai prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut. Kinerja dapat dikatakan juga sebagai ukuran seberapa efisien dan efektif seorang manajer atau sebuah perusahaan, seberapa baik seorang manajer atau organisasi itu mencapai tujuan yang memadai. Sedangkan menurut Fahmi (2011), kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauhmana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

10

untuk masa yang akan datang. Berdasarkan pengertian tersebut kinerja keuangan didefinisikan sebagai suatu analisis untuk mengetahui prestasi kerja keuangan suatu perusahaan dalam suatu periode tertentu.

Secara umum, penilaian terhadap kinerja keuangan berbeda-beda tergantung kepada ruang lingkup bisnis yang dijalankannya. Oleh karena itu, ada 5 (lima) tahap dalam menganalisis kinerja keuangan suatu perusahaan (Fahmi, 2011), yaitu :

1) Melakukan review terhadap data laporan keuangan Review disini dilakukan dengan tujuan agar laporan keuangan yang sudah dibuat sesuai sesuai dengan penerapan kaidah-kaidah yang berlaku umum, sehingga dengan demikian hasil laporan keuangan tersebut dapat dipertanggungjawabkan.

2) Melakukan perhitungan

Penerapan metode perhitungan disini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

3) Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh

Metode paling umum digunakan untuk melakukan perbandingan ini ada dua yaitu :

a) Time series analysis, yaitu membandingkan

secara antarwaktu atau antar periode, dengan tujuan nantinya akan terlihat secara grafik.

b) Cross sectional approach, yaitu melakukan

rasio-11

rasio yang telah dilakukan antara satu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan.

4) Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang ditemukan.

5) Mencari dan memberikan pemecahan masalah

(solution) terhadap berbagai permasalahan yang

ditemukan.

2.5 Analisis Rasio Keuangan

Analisis rasio keuangan merupakan metode umum yang digunakan untuk mengukur kinerja perusahaan di bidang keuangan. Rasio merupakan alat memperbandingkan suatu hal dengan hal lainnya sehingga dapat menunjukkan hubungan atau korelasi dari suatu laporan finansial berupa neraca dan laporan laba-rugi. Gaughan (1996), mengidentifikasikan rasio-rasio keuangan yang secara signifikan memberikan perbedaan kinerja keuangan perusahaan setelah merger dan akuisisi.

12

Menurut Warsidi dan Bambang dalam Fahmi

(2011), “analisis rasio keuangan merupakan instrumen

analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang

bersangkutan”. Dengan menggunakan analisis rasio,

berdasarkan data dari laporan keuangan, akan dapat diketahui hasil-hasil finansial yang telah dicapai pada waktu-waktu yang lalu, dapat diketahui kelemahan-kelemahan yang dimiliki perusahaan, serta hasil-hasil yang dianggap cukup baik.

Adapun jenis rasio yang digunakan dalam penelitian ini adalah:

1) Rasio Profitabilitas.

Rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba. Rasio ini membantu perusahaan dalam mengontrol penerimaannya rasio-rasio profitabilitas yang digunakan dalam penelitian ini adalah Net Profit

Margin, Return of Equity (ROE) dan Return on

Investment (ROI).

2) Rasio Aktivitas.

13

digunakan dalam penelitian ini yaitu Total Asset

Turn Over (TATO).

3) Rasio Pasar

Rasio pasar mengukur seberapa besar nilai pasar saham perusahan dibanding nilai buku. Lebih dari itu rasio ini mengukur bagaimana nilai perusahaan saat ini dan dimasa yang akan datang dibanding dengan nilai perusahaan dimasa lalu. Pada sudut pandang investor, apabila sebuah perusahaan memiliki nilai-nilai yang tinggi pada rasio ini maka semakin baik prospek perusahaan. Rasio pasar yang digunakan dalam penelitian ini adalah Earning Per Share.

4) Rasio Likuiditas

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban finansial yang jatuh tempo dalam jangka pendek. Ukuran likuiditas yang digunakan dalam penelitian ini adalah Current ratio.

2.6 Pengembangan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan (Sugiyono, 2013). Berdasarkan kajian teoritik, penalaran serta hasil penelitian, maka hipotesis dapat dirumuskan sebagai berikut:

14

2. Ada perbedaan kinerja keuangan yang signifikan dari perusahaan pengakuisisi yang terdaftar di BEI sebelum dan setelah melakukan merger dan akuisisi berdasarkan jenis usaha horizontal.

3. Ada perbedaan kinerja keuangan yang signifikan dari perusahaan pengakuisisi yang terdaftar di BEI sebelum dan setelah melakukan merger dan akuisisi berdasarkan jenis usaha vertikal.

4. Ada perbedaan kinerja keuangan yang signifikan dari perusahaan pengakuisisi yang terdaftar di BEI sebelum dan setelah melakukan merger dan akuisisi berdasarkan jenis usaha konglomerasi.

Secara statistik, hipotesis dapat dirumuskan :

1. H0: 1 = 2, Tidak ada perbedaan kinerja keuangan yang signifikan dari perusahaan pengakuisisi sebelum dan setelah melakukan merger dan akuisisi.

Ha1: 1 2, Ada perbedaan kinerja keuangan yang signifikan dari perusahaan pengakuisisi sebelum dan setelah melakukan merger dan akuisisi.

2. H0: 1 = 2, Tidak ada perbedaan kinerja keuangan yang signifikan dari perusahaan pengakuisisi sebelum dan setelah melakukan merger dan akuisisi berdasarkan jenis usaha horizontal. Ha2: 1 2, Ada perbedaan kinerja keuangan yang

15

dan akuisisi berdasarkan jenis usaha horizontal.

3. H0: 1 = 2, Tidak ada perbedaan kinerja keuangan yang signifikan dari perusahaan pengakuisisi sebelum dan setelah melakukan merger dan akuisisi berdasarkan jenis usaha vertikal.

Ha3: 1 2, Ada perbedaan kinerja keuangan yang signifikan dari perusahaan pengakuisisi sebelum dan setelah melakukan merger dan akuisisi berdasarkan jenis usaha vertikal.

4. H0: 1 = 2, Tidak ada perbedaan kinerja keuangan yang signifikan dari perusahaan pengakuisisi sebelum dan setelah melakukan merger dan akuisisi berdasarkan jenis usaha konglomerasi.