PEMERIKSAAN AKUNTANSI 1 RMK KE-14

DEVELOPING THE OVERALL AUDIT PLAN AND AUDIT PROGRAM

Dosen Pengampu:

Dr. H. M. Rasuli, SE, M.Si, Ak, CA Oleh:

(Kelompok 5; no. urut tampil 14) DIAN HANDAYANI (1502116209)

INTAN MARGARETH CHYNTIA (1502115910) PUTERI WULANDARI (1502110543)

JURUSAN AKUNTANSI FAKULTAS EKONOMI

KATA PENGANTAR

Puji syukur kami ucapkan kehadirat Allah SWT karena dengan rahmat dan karunia-Nya sehingga kami masih diberi kesempatan untuk menyelesaikan RMK dengan judul “Developing the Overall Audit Plan and Audit Program” ini guna melengkapi tugas mata kuliah Pemeriksaan Akuntansi 1. Tidak lupa kami mengucapkan terimakasih kepada dosen pembimbing Bapak Dr. H. M. Rasuli, S.E., M.Si., Ak., CA. yang telah memberikan dukungan dalam menyelesaikan RMK ini dan juga kepada semua pihak yang telah membantu sehingga RMK ini dapat diselesaikan tepat pada waktunya.

Kami menyadari bahwa dalam penulisan RMK ini masih terdapat banyak kekurangan, oleh karena itu kami sangat mengharapkan kritik dan saran yang membangun.Dan semoga dengan selesainya RMK ini dapat bermanfaat bagi pembaca.

Pekanbaru, 30 Mei 2017

Kelompok 5

Saya/kami yang bertandatangan di bawah ini menyatakan bahwa RMK/makalah/tugas terlampir adalah murni hasil pekerjaan saya/kami sendiri. Tidak ada pekerjaan orang lain yang saya/kami gunakan tanpa menyebutkan sumbernya.

Materi ini tidak/belum pernah disajikan/digunakan sebagai bahan untuk makalah/tugas pada mata ajaran lain kecuali saya/kami menyatakan dengan jelas bahwa saya/kami menggunakannya.

Saya/kami memahami bahwa tugas yang saya/kami kumpulkan ini dapat diperbanyak dan atau dikomunikasikan untuk tujuan mendeteksi adanya plagiarisme.

Mata kuliah: Pemeriksaan Akuntansi I

Judul RMK/Makalah/Tugas: Developing the Overall Audit Plan and Audit Program

Tanggal: 3 Mei 2017

Dosen: Dr. H. M. Rasuli, SE, M.Si, Ak, CA Nama: Dian Handayani

N I M: 1502116209

Nama: Intan Margareth Chyntia N I M: 1502115910

Nama: Puteri Wulandari N I M: 1502110543

Dalam mengembangkan suatu rencana audit secara keseluruhan, auditor menggunakan lima jenis pengujian (types of tests) untuk menentukan apakah laporan keuangan telah disajikan secara wajar.

Laporan keuangan telah disajikan secara wajar. 1. Prosedur penilaian risiko

Prosedur penilaian risiko dilaksanalan untuk menilai risiko salah saji yang material dalam laporan keuangan. Sebagian besar prosedur penilaian risiko auditor dilakukan untuk memahami pengendalian internal dan berfokus pada aspek perancangan maupun implementasi pengendalian internal dan digunakan untuk menilai risiko pengendalian pada setiap tujuan audit yang berkaitan dengan transaksi.

2. Pengujian pengendalian

Pengujian pengendalian digunakan untuk menentukan apakah pengendalian telah berjalan dengan semestinya dan juga digunakan untuk menentukan apakah pengendalian tersebut efektif dan biasanya meliputi pengujian atas sampel transaksi.

Pengujian pengendalian, baik secara manual maupun terotomatisasi, dapat mencakup jenis-jenis bukti berikut:

Meminta keterangan dari personil klien yang tepat

Memeriksa dokumen, catatan, dan laporan

Mengamati aktivitas yang berkaitan dengan pengendalian

Melaksanakan-ulang prosedur klien 3. Pengujian substantif atas transaksi

Pengujian substantif adalah prosedur yang dirancang untuk menguji salah saji mata uang (sering disebut salah saji moneter) dari saldo laporan keuangan.

Pengujian substantif atas transaksi (substantive test of transactions) digunakan untuk menguji salah saji moneter guna menentukan apakah keenam tujuan audit yang berkaitan dengan transaksi telah dipenuhi bagi setiap kelas transaksi.

Jika yakin bahwa semua transaksi telah dicatat dengan benar dalam jurnal dan diposting dengan benar, dengan mempertimbangkan keenam tujuan audit yang berkaitan dengan transaksi, auditor dapat yakin bahwa total buku besar sudah benar.

Auditor dapat melaksanakan pengujian pengendalian secara terpisah dari semua pengujian lainnya, tetapi sering kali lebih efisien melakukannya secara bersamaan dengan pengujian substantif atas transaksi.

4. Prosedur analitis

penyelesaian audit. Meskipun tidak disyaratkan, prosedur analitis juga dapat dilaksanakan pada audit saldo akun. Dua tujuan yang paling penting dari prosedur analitis dalam mengaudit saldo akun adalah:

Menujukkan salah saji yang mungkin dalam laporan keuangan

Memberikan bukti substantif 5. Pengujian atas rincian saldo

Pengujian rincian saldo (tests of details of balance) berfokus pada akhir buku besar baik untuk akun neraca maupun laba ru-rugi. Penekanan utamanya dalam sebagian besar pengujian rincian saldo adalah pada neraca.

Pengujian rincian saldo dapat membantu dalam menetapkan kebenaran moneter akun-akun yang berhubungan dan karenanya merupakan pengujian substantif.

MEMILIH JENIS PENGUJIAN YANG AKAN

DILAKSANAKAN

Ketersediaan Jenis Bukti untuk Prosedur Audit Selanjutnya

Biasanya auditor menggunakan kelima jenis pengujian ketika melakukan audit atas laporan keuangan, tetapi ada jenis tertentu yang lebih ditekankan, tergantung pada situasinya.

Beberapa factor dapat mempengaruhi pilihan auditor atas jenis pengujian yang akan dipilih, termasuk ketersediaan delapan jenis bukti, biaya relative dari setiap jenis pengujian, efektivitas pengendalian internal, dan risiko inheren.

Prosedur Audit Selanjutnya P

Pengujian substantive atas transaksi √ √ √ √

Prosedur analitis √ √

Pengujian rincian saldo √ √ √ √ √ √

Lebih banyak jenis bukti, enam jumlahnya, yang digunakan untuk pengujian rincian saldo ketimbang jenis pengujian lainnya.

Hanya pengujian rincian saldo yang melibatkan pemeriksaan fisik dan konfirmasi.

Tanya jawab dengan klien dilakukan untuk setiap jenis pengujian.

Dokumentasi digunakan dalam setiap jenis pengejuian kecuali prosedur analitis.

Pelaksanaan ulang digunakan dalam setiap jenis pengujian kecuali prosedur analitis, dengan satu pengecualian.

Rekalkulasi digunakan untuk memastikan bahwa hal itu telah diimplementasikan.

Biaya Relatif

Ketika auditor harus memutuskan jenis pengujian mana yang akan dipilih untuk memperoleh bukti yang tepat yang mencukupi, biaya bukti itu merupakan timbangan yang penting. Jenis pengujian yang tercantum berikut ini disusun menurut peningkatan biayanya:

Prosedur analitis

Paling murah karena relative mudah dihitung dan dibandingkan.

Prosedur penilaian risiko, termasuk prosedur untuk memahami dibandongkan prosedur pengendalian risiko auditor karena luas pengujian yang diperlukan jauh lebih besar untuk mendapatkan bukti bahwa pengendalian telah beroperasi secara efektif, terutamabila pengujian pengendalian itu melibatkan pelaksanaan ulang.

Pengujian substantive atas transaksi

Lebih mahal dibandingkan pengujian pengendalian yang tidak mencakup pelaksanaan ulang, karena sering kali memerlukan rekalkulasi dan penelusuran.

Pengujian rincian saldo

Hampir selalu lebih mahal dibandingkan jenis prosedur yang lain, karena biaya prosedur misalnya untuk mengirimkan konfirmasi dan menghitung persediaan.

Suatu pengecualian dalam pengujian pengendalian hanya mengindikasikan kemungkinan salah saji yang mempengaruhi nilai dolar laporan keuangan, sedangkan pengecualian dalam pengujian substantive atas transaksi atau pengujian rincian saldo merupakan salah saji laporan keuangan. Pengecualian dalam pengujian pengendalian disebut deviasi pengendalian.

Terdapat tiga tingkat defisiensi pengendalian: defisiensi, defisiensi yang signifikan, dan kelemahan yang material. Auditor kemungkinan besar yakin bahwa ada salah saji mata uang yang material dalam laporan keuangan apabila deviasi pengujian pengendalian dianggap sebagai defisiensi yang signifikan atau kelemahan yang material. Auditor kemudian harus melaksanakan pengujian substantive atas transaksi atau pengujian rincian saldo untuk menentukan apakah salah saji mata uang yang material telah benar-benar terjadi.

Hubungan Antara Prosedur Analitis dan Pengujian Substantif

Apabila prosedur analitis mengidentifikasi fluktuasi yang tidak biasa, auditor harus melaksanakan pengujian substantive atas transaksi atau pengujian rincian saldo untuk menentukan apakah salah saji mata uang telah benar-benar terjadi.jika auditor melaksanakan prosedur analitis dan yakin bahwa kemungkinan salah saji yang material nilainya kecil, pengujian substantive lainnya dapat dikurangi. Untuk akun-akun yang memiliki saldo yang kecil dan potensi terjadinya salah saji yang material sangat minimal, seperti akun seperti akun perlengkapan dan beban dibayar di muka, auditor sering kali membatasi pengujiannya atas prosedur analitis substantive jika mereka menyimpulkan bahwa akun-akun itu telah dinyatakan secara wajar.

Trade-Off Antara Pengujian Pengendalian dan Pengujian Substantif

Ada trade-off antara pengujian pengendalian dan pengujian substantive. Selama tahap perencanaan, auditor memutuskan apakah akan menilai risiko pengendalian di bawah maksimum. Jika melakukannya, auditor kemudian harus melaksanakan pengujian pengendalian untuk menentukan aakah penilaian tingkat risiko pengendalian itu didukung. Auditor harus selalu melaksanakan pengujian pengendalian dalam audit pengendalian internal atas pelaporan keuangan. Jika pengujian pengendalian mendukung penilaian risiko pengendalian, risiko deteksi yang direncanakan dalam model risiko audit akan meningkat, dan karenanya, pengujian substantive yang direncanakan dapat dikurangi.

DAMPAK TEKNOLOGI INFORMASI TERHADAP

PENGUJIAN AUDIT

melakukan pengujian substantive. Misalnya, potensi untuk memprakarsai dan mengubah informasi yang tidak layak mungkin lebih besar jika informasi itu hanya diselenggarakan dalam format elektrnoik. Dalam situasi ini, auditor harus melaksanakan pengujian pengendalian untuk mengumpulkan bukti guna mendukung penilaian tingkat risiko pengendalian di bawah maksimum bagi asersi laporan keuangan yang terpengaruh.walaupun beberapa pengujian substantive masih diperlukan, auditor dapat mengurangi pengujian substantive secara siginifikan jika hasil pengujian pengendalian mendukung keefektifan pengendalian itu. Dalam audit natas perusahaan public, pengendalian yang dilaksanakan computer harus diuji jika auditor mempertimbangkannya sebagai pengendalian kunci untuk mengurangi kemungkinan salah saji yang material dalam laporan keuangan.

Karena konsistensi yang melekat dalam pemrosesan TI auditor mungkin dapat mengurangi luas pengujian atas pengendalian yang terotomatisasi. pengujian umum TI, seperti pengendalian pengubahan program dan pengendalian akses. Ketika menguji pengendalian manual yang mengandalkan pada laporan yang dihasilkan TI, auditor harus mempertimbangan baik efektivitas review manajemen maupun pengendalian atas keakuratan informasi dalam laporan keuangan.

BAURAN AUDIT

Untuk mendapatkan bukti yang tepat yang mencukupi sebagai respon terhadap risiko yang diidentifikasi melalui prosedur penilaian risiko, auditor menggunakan kombinasi dari empat jenis pengendalian yang selanjutnya. Kombinasi ini sering kali disebut bauran bukti. Dalam setiap kasus, asumsikan bahwa bukti yang tepat yang mencukupi sudah terkumpul. Dalam setiap audit, kita harus dapat menentukan uraian tentang klien dari bauran bukti.

digunakan dalam audit terpadu terhadap laporan keuangan sebuah perusahaan public dan pengendalian internal atas pelaporan keuangan.

Analisis Audit 2. Perusahaan ini berukuran sedang, yang memiliki sejumlah pengendalian dan beberapa risiko inheren. Auditor telah memutuskan untuk melakukan pengujian dalam jumlah sedang bagi semua jenis pengujian kecuali prosedur analitis substantive, yang akan dilaksanakan secara ekstensif. Pengujian yang lebih ekstensif akan diperlukan jika ditemukan risiko inheren yang spesifik. Analisis Audit 3. Perusahaan ini berukuran sedang tetapi mempunyai segelintir pengendalian yang efektif dan risiko inheren yang signifikan. Manajemen mungkin telah memutuskan bahwa memiliki pengendalian internal yang lebih baik tidak efektif dari segi biaya. Karena tidak memiliki pengendalian internal yang efektif, kita dapat mengasumsikan bahwa perusahaan ini mungkin sebuah perusahaan nonpublic. Tidak ada pengujian pengendalian yang dilakukan karena ketergantungan pada pengendalian internal dianggap tidak tepat apabila pengendalian itu tidak mencukupi bagi sebuah perusahaan nonpublic. Auditor menekankan pada pengujian rincian saldo dan pegujian substantive atas transaksi, tetapi beberapa prosedur analitis substantive juga dilakukan. Prosedur analitis substantive biasanya dilakukan untuk mengurangi pengujian substantive lainnya karena prosedur itu memberikan bukti tentang kemungkinan salah saji yang material. Jika auditor sudah berharap menemukan salah saji yang material dalam saldo akun, prosedur analitis tambahan tidak efektif dari segi biaya. Biaya audit ini cenderung tinggi karena diperlukan jumlah pengujian substantive yang terinci. Analisis Audit 4. Rencana awal pada audit ini adalah mengikuti pendekatan yang digunakan dalam Audit 2. Namun, auditor mungkin menemukan penyimpangan pengujian pengendalian yang ekstensif dan salah saji yang signifikan meskipun melakukan pengujian susbtantif atas transaksi dan prosedur analitis substantive. Karena itu, auditor menyimpulkan bahwa pengendalian internal tidak efektif. Pengujian rincian saldo yang ekstensif dilakukan untuk mengoffset hasil pengujian lain yang tidak dapat diterima. Biaya audit ini lebih tinggi karena pengujian pengendalian dan pengujian substantive atas transaksi telah dilakukan tetapi tidak dapat digunakan untuk mengurangi pengujian rincian saldo.

PERANCANGAN PROGRAM AUDIT

bertanggung jawab lalu menyusun program audit atau memodifikasi program yang sudah ada agar memenuhi semua tujuan audit, dengan mempertimbangkan hal-hal seperti materialitas., bauran bukti, risiko inheren, risiko pengendalian, dan setiap risiko kecurangan yang diidentifikasi, serta kebutuhan akan audit yang terintegrasi bagi sebuah perusahaan publik. Auditor yang bertanggung jawab itu juga cenderung mendapatkan persetujuan dari manajer sebelum melaksanakan prosedur audit atau mendelegasikan tugasnya kepada asisten.

Program audit dirancang untuk memenuhi tujuan audit yang berkaitan dengan penyajian dan pengungkapan. Selain pada bagian program audit yang berisi prosedur penilian risiko yang dilaksanakan selama tahap perencanaan, program audit bagi kebanyakan audit juga dirancang dalam tiga bagian tambahan: pengujian pengendalian dan pengujian substantif atas transaksi, prosedur analitis substantif, dan pengujian rincian saldo.

Setiap siklus transaksi mungkin akan dievaluasi dengan menggunakan serangkaian program sub-audit yang terpisah. Dalam siklus penjualan dan penagihan, misalnya, auditor dapat menggunakan:

Program audit pengujian pengendalian dan pengujian

substantif atas transaksi untuk penjualan dan penerimaan kas

Program audit prosedur analitis substantif untuk keseluruhan siklus

Program audit pengujian rincian saldo untuk kas, piutang

usaha, beban piutang tak tertagih, penyisihan untuk piutang tak tertagih, dan piutang usaha rupa-rupa.

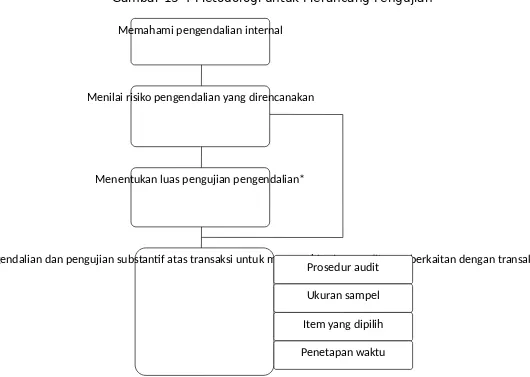

Pengujian Pengendalian dan Pengujian Substantif atas Transaksi

Memahami pengendalian internal

Merancang pengujian pengendalian dan pengujian substantif atas transaksi untuk memenuhi tujuan audit yang berkaitan dengan transaksi Menentukan luas pengujian pengendalian*

Menilai risiko pengendalian yang direncanakan

Prosedur audit

Item yang dipilih

Penetapan waktu Ukuran sampel

Gambar 13-4 Metodologi untuk Merancang Pengujian

*Luas pengujian pengendalian ditentukan oleh ketergantungan yang direncanakan pada pengendalian. Untuk perusahaan publik, pengujian harus mencukupi untuk mengeluarkan pendapat tentang pengendalian internal atas pelaporan keuangan.

Prosedur audit tersebut meliputi pengujian pengendalian dan pengujian substantif atas transaksi, yang bervariasi tergantung pada penilaian risiko pengendalian. Apabila pengendalian sudah efektif dan risiko pengendalian dinilai rendah, auditor akan sangat menekankan pada pengujian pengendalian. Beberapa atas transaksi juga akan disertakan. Jika risiko pengendalian dinilai maksimum, hanya pengujian substantif atas transaksi yang akan digunakan, dengan konsumsi audit itu dilakukan atas perushaan nonpublik.

Prosedur Audit Ketika merancang pengujian pengendalian dan pengujian substantif atas transaksi, auditor menekankan pada pemenuhan tujuan audit yang berkaitan dengan transaksi. Auditor mengikuti pendekatan empat langkah untuk mengurangi risiko pengendalian yang diperkirakan.

1. Memberlakukan tujuan audit yang berkaitan dengan transaksi pada kelas transaksi yang diuji, seperti penjualan.

2. Mengidentifikasi pengendalian kunci yang dapat mengurangi risiko pengendalian untuk setiap tujuan audit yang berkaitan dengan transaksi,.

3. Mengembangkan pengujian pengendalian yang tepat bagi semua pengendalian internal yang digunakan untuk mengurangi penilaian pendahuluan atas risiko pengendalian di bawah maksimum (pengendalian kunci).

Memberlakukan tujuan audit yang berkaitan dengan transaksi pada kelas transaksi (langkah 1)

Mengidentifikasi pengendalian kunci dan membuat penilaian pendahuluan atas risiko pengendalian

(langkah 2) Merancang pengujian pengendalian(langkah 3)

Prosedur audit Ukuran sampel Item-item yang dipilih

Penetapan waktu

Merancang pengujian substantif atas transaksi (langkah 4)

Prosedur audit Ukuran sampel Item-item yang dipilih

Penetapan waktu Berikut merupakan ikhtisar pendekatan empat langkah untuk merancang pengujian pengendalian dan pengujian substantif atas transaksi

Gambar 13-5 Pendekatan Empat Langkah untuk Merancang Pengujian Pengendalian dan Pengujian Substantif atas Transaksi

Prosedur Analitis

menggunakan jumlah bulanan biasanya akan lebih efektif dalam mendeteksi salah saji ketimbang yang dihitung dengan menggunakan jumlah tahunan, dan perbandingan per lini bisnis biasanya akan lebih efektif ketimbang perbandingan seluruh perusahaan.

Ketika auditor berencana menggunakan prosedur analitis untuk memberikan keyakinan substantif tentang saldo akun, data yang digunakan dalam kalkulasi harus dipandang cukup dapat diandalkan. Ini berlaku untuk semua data, terutama data nonkeuangan.

Merancang pengujian rincian saldo piutang usaha untuk memenuhi tujuan audit yang berkaitan dengan saldoProsedur audit Ukuran sampel

Item yang dipilih Penetapan waktu Mengidentifikasi risiko bisnis klien yang mempengaruhi piutang usaha

Menetapkan salah saji yang dapat ditolerir dan menilai risiko inheren untuk piutang usaha

Menilai risiko pengendalian untuk siklus penjualan dan penagihan

Merancang dan melaksanakan pengujian pengendalian serta pengujian substantif atas transaksi untuk siklus penjualan dan penagihan

Merancang dan melaksanakan prosedur analitis untuk saldo piutang usaha

Perancangan prosedur ini biasanya adalah bagian paling sulit dari seluruh proses perencanaan karena bersifat subjektif dan memerlukan banyak pertimbangan profesional.

Mengidentifikasi Risiko Bisnis Klien yang Mempengaruhi Piutang Usaha

atas risiko inheren atau risiko pengendalian. Risiko ini kemudian akan mempengaruhi luas bukti yang tepat.

Menetapkan Salah Saji yang Dapat Ditoleransi dan Menilai Risiko Inheren untuk Piutang Usaha

Auditor harus memutuskan pertimbangan pendahuluan tentang materialitas pada audit secara keseluruhan dan kemudian mengalokasikan totalnya ke saldo akun, untuk menetapkan salah saji yang dapat ditoleransi bagi untuk setiap saldo yang signifikan. Untuk salah saji lebih rendah yang dapat ditoleransi yang lebih rendah, diperlukan banyak pengujian rincian, dan begitu sebaliknya. Beberapa auditor mengalokasikan salah saji yang dapat ditoleransi ke setiap tujuan audit yang berkaitan dengan saldo, tetapi sebagian besar tidak.

Risiko inheren dinilai dengan mengidentifikasi setiap aspek dari sejarah, lingkungan, atau operasi klien yang menunjukkan kemungkinan yang besar bahwa ada salah saji dalam laporan keuangan tahun berjalan. Pertimbangan yang mempengaruhi risiko inheren yang berlaku bagi piutang usaha meliputi penciptaan piutang usaha, sifat bisnis klien, perjanjian awal,dan faktor-faktor risiko inheren lainnya. Saldo akun, dimana risiko inheren telah dinilai tinggi, akan menghasilkan lebih banyak akumulasi bukti ketimbang akun dengan risiko inheren yang rendah.

Risiko inheren juga dapat diperluas ke setiap tujuan audit yang berkaitan dengan saldo.

Menilai Risiko Pengendalian untuk Siklus Penjualan dan Penagihan

Metodologi untuk mengevaluasi risiko pengendalian akan diterapkan baik pada penjualan maupun penerimaan kas dalam audit atas piutang usaha. Pengendalian yang efektif akan

Merancang dan Melaksanakan Pengujian Pengendalian serta Pengujian Substantif atas Transaksi untuk Siklus Penjualan dan Penagihan

Merancang pengujian substantif atas transaskisi

Prosedur audit Ukuran sampel Item yang dipilih Penetapan waktu

Menerapkan tujuan audit yang berkaitan dengan saldo pada saldo akunMemutuskan salah saji yang dapat ditoleransiMembuat pertimbangan pendahuluan tentang materialitas

Merancang prosedur analitis

Menilai risiko bisnis klien

Memutuskan risiko audit yang dapat diterima

Menilai risiko inheren Menerapkan tujuan audit yang berkaitan dengan transaksi pada sebuah kelas transaksi

Mengidentifikasi pengendalian kunci dan membuat penilaian pendahuluan atas risiko pengendalianMerancang pengujian pengendalian

Prosedur audit

Auditor melaksanakan prosedur analitis substantif atas akun-akun seperti piutang usaha demi dua tujuan: untuk mengidentifikasi kemungkinan salah saji dalam saldo akun dan untuk mengurangi pengujian audit yang terinci. Hasil dari prosedur analitis substantif secara langsung akan mempengaruhi luas pengujian rincian saldo.

Merancang Pengujian Rincian Saldo Piutang Usaha untuk Memenuhi Tujuan Audit yang Berkaitan dengan Saldo

Pengujian rincian saldo yang telah direncanakan meliputi prosedur audit, ukutan sampel, item yang dipilih, dan penetapan waktu. Prosedur ini harus dipilih dan dirancang untuk setiap akun serta setiap tujuan audit yang berkaitan dengan saldo pada setiap akun tersebut.

Kesulitan yang dihadapi auditor dalam merancang pengujian rincian saldo adalah perlunya memprediksi hasil dari pengujian pengendalian, pengujian substantif atas transaksi, dan prosedur analitis sebelum hal itu dilaksanakan. Prediksi ini diperlukan karena auditor harus merancang pengujian saldo selama tahap perencanaan., tetapi perancangan yang tepat tergantung pada hasil dari pengujian lainnya. ketika merencanakan pengujian saldo, biasanya auditor memprediksikan bahwa akan ada beberapa atau tidak ada pengecualian dalam melakukan pengujian pengendalian, pengujian substantif atas transaksi, dan prosedur analitis. Jika hasil dari pengujian pengendalian, pengujian substantif atas transaksi, dan prosedur analitis tidak sejalan dengan prediksinya, auditor harus mengubah pengujian rincian saldo ketika audit sedang berlangsung.

Salah satu bagian yang paling menantang dalam audit adalah menerapkan dengan tepat faktor-faktor yang mempengaruhi pengujan rincian saldo. Setiap faktor itu bersifat subjektif. Lebih lanjut, dampak setiap faktor terhadap pengujian rincian saldo juga sama subjektifnya.

Tingkat Disagregasi Aktivitas Perencanaan

Berbagai aktivitas perencanaan diterapkan pada tingkat disagregasi yang berbeda, tergantung pada sifat aktivitas itu. Tingkat disagregasi tersebut berkisar dari audit secara keseluruhan hingga tujuan audit yang berkaitan dengan saldo bagi setiap akun.

Gambar 13-8 Tingkat Disagregasi untuk Penerapan Aktivitas Perencanaan

Menerima klien dan melaksanakan

perencanaan awal P

Memahami bisnis dan industri klien P Menilai risiko bisnis klien P Mengumpulkan informasi untuk

menilai risiko kecurangan P Memahami pengendalian internal :

Penilaian risiko

Menilai risiko inheren P P

Menilai risiko audit yang dapat

diterima P

Menetapkan pertimbangan

pendahuluan tentang materialitas P Menetapkan salah saji yang dapat

ditoleransi P

Merancang prosedur analitis

substantive P P

Merancang pengujian rincian saldo P P = Tingkat utama dimana aktivitas perencanaan diterapkan

Program Audit Ilustratif

Standar auditing mengharuskan auditor untuk menggunakan program audit tertulis. Tabel 13-4 menunjukkan segmen pengujian rincian saldo dari program audit atas piutang usaha. Format itu digunakan untuk menghubungkan prosedur audit dengan tujuan audit yang berkaitan dengan saldo. Perhatikan bahwa sebagian besar prosedur memenuhi lebih dari satu tujuan, dan lebih dari satu prosedur audit digunakan untuk masing-masing tujuan. Prosedur audit juga dapat ditambahkan atau dihapus apabila auditor merasa perlu. Bagi sebagian besar prosedur audit, ukuran sampel, item yang dipilih, dan penetapan waktu juga dapat diubah.

Program audit sering kali terkomputerisasi. Bentuk yang paling sederhana adalah mengetik program audit pada pengolah kata (word processor) dan menyimpannya dari satu tahun ke tahun berikutnya untuk mempermudah pengubahan serta pemutakhiran. Pendekatan yang lebih canggih adalah menggunakan perangkat lunak audit, yang akan membantu auditor berpikir melalui pertimbangan perencanaan audit dan memilih prosedur yang sesuai dari database prosedur audit. Prosedur ini kemudian disusun menjadi program audit.

Hubungan Tujuan Audit yang Berkaitan dengan Transaksi dan Tujuan Audit yang Berkaitan dengan Saldo serta Penyajian dan Pengungkapan

Pengujian rincian saldo harus dirancang untuk memenuhi tujuan audit yang berkaitan dengan saldo bagi setiap akun, dan luas pengujian tersebut dapat dikurangi apabila tujuan audit yang berkaitan dengan transaksi telah dipenuhi oleh pengujian pengendalian atau pengujian substantif atas transaksi. Kita juga harus memahami bagaimana setiap tujuan audit yang berkaitan dengan transaksi berhubungan dengan setiap tujuan audit yang berkaitan dengan saldo. Tabel 13-5 menyajikan presentasi umum dari hubungan tersebut dan mengilustrasikan bahwa meskipun semua tujuan audit yang berkaitan dengan transaksi telah dipenuhi, auditor terutama masih akan mengandalkan pada pengujian substantif atas saldo untuk memenuhi tujuan audit yang berkaitan dengan saldo berikut:

Nilai yang dapat direalisasikan Hak dan kewajiban

1. Memperoleh daftar piutang; menelusuri akun ke file induk, foot skedul, dan menelusuri ke buku besar. untuk setiap ayat jurnal yang tidak biasa atau besar atau ayat jurnal yang tidak berasal dari sumber jurnal normal.

ketertagihan saldo akun. N/A N/A Y X

7. Mereview daftar saldo jumlah yang jatuh tempo dari pihak yang terkait atau karyawan, saldo kredit, dan pos tidak

biasa, serta wesel tagih lainnya, tergantung pada hasil dari pengujian pengendalian dan pengujian substantif atas transaksi.

Auditor juga melaksanakan prosedur audit untuk mendapatkan assurance atau keyakinan tentang empat tujuan audit yang berkaitan dengan penyajian dan pengungkapan. Pendekatan yang ditempuh auditor untuk memperoleh bukti yang bersangkutan dengan tujuan audit yang berkaitan dengan penyajian dan pengungkapan konsisten dengan pendekatan yang diuraikan dalam bab ini. Auditor akan melaksanakan pengujian pengendalian untuk mendukung penilaian risiko pengendalian yang lebih rendah bagi masing-masing dari empat tujuan audit yang berkaitan dengan penyajian dan pengungkapan. Auditor juga melaksanakan prosedur substantif untuk memperoleh assurance atau keyakinan bahwa semua tujuan audit telah tercapai menyangkut informasi dan jumlah yang termasuk dalam pengungkapan itu.

Tabel 13-5 Hubungan Tujuan Audit yang Berkaitan dengan Transaksi dan Tujuan Audir yang Berkaitan dengan Saldo

Tujuan Audit

dengan transasksi dengan tujuan audit eksistensi yang berkaitan dengan saldo jika kelas transaksi menaikkan saldo akun terkait (misalnya transaksi penjualan yang berkaitan dengan saldo jika suatu kelas transaksi menurunkan saldo akun terkait (misalnya transaksi penerimaan kas menurunkan piutang dagang).

Kelengkapan Kelengkapan

atau eksistensi Langsung Lihat komentar di atas untuk tujuan eksistensi. Keakuratan Keakuratan Langsun

g

-Posting dan

Ikhtisar Detail tie-in Langsung -Klasifikasi Klasifikasi Langsun

ada Beberapa pengendalian internal atas nilai bersih yang dapat direalisasikan