Vol. 1, No. 1, (2016)Halaman 101-119 ol.x, No.x, July xxxx, pp. 1

PENGARUH

CAPITAL INTENSITY RATIO, INVENTORY INTENSITY RATIO, OWNERSHIP

STRUCUTRE

DAN

PROFITABILITY

TERHADAP

EFFECTIVE TAX RATE

(ETR)

(Studi pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia Tahun 2011 -2014)

Citra Lestari Putri

1, dan Maya Febrianty Lautania

*2Fakultas Ekonomi dan Bisnis, Program Studi Akuntansi, Universitas Syiah Kuala

e-mail:*1[email protected]

Abstract

The objectives of the research are to examine the effect of capital intensity ratio, inventory intensity ratio, ownership structure,danprofitability on effective tax rate(ETR)both simultaneously and partially. In this research, ownership structure variable using managerial ownership and institutional ownership. Profitability measured by using ROA (Return on Asset)..

Data were collected from the financial statements of the manufacture companies that listed at Indonesia Stock Exchange. Research conduct in 4 years (2011-2014). By using purposive sampling, there are 60 companies fulfilling the sample criteria. Multiple linier regression model is used to test the hypothesis.

The results of this research are capital intensity ratio, inventory intensity ratio, ownership structure, and profitability simultaneously influence on ETR. Ownership structure partially does not have affect on ETR. Partially, Capital intensity ratio and inventory intensity ratio have negative influence to ETR and profitability has positive influence on ETR.

Keywords :Capital intensity ratio, inventory intensity ratio, ownership structure,profitability, and ETR.

1.

PendahuluanPerusahaan-perusahaan yang berdiri dan mengembangkan usahanya di Indonesia memiliki kewajiban untuk membayar pajak. Bagi pemerintah, pajak tersebut merupakan salah satu sumber pendanaan dalam membiayai pembangunan negara. Bagi perusahaan, pajak merupakan hal yang ingin dihindari karena merugikan perusahaan. Pajak bagi perusahaan merupakan beban yang dapat mengurangi laba bersih dari suatu perusahaan.

Untuk mendorong perusahaan agar tidak merasa pajak merupakan beban yang harus dihindari dan mendorong mereka untuk lebih giat lagi berusaha, pemerintah memberikan insentif penurunan pajak badan terhadap perusahaan pada Undang-Undang No. 36 Tahun 2008 pasal 17 ayat 2(b) dan Peraturan Pemerintah Nomor 46 tahun 2013 tentang penyerdehanaan pajak. Di Indonesia, sistem perpajakan yang digunakan adalah self assessment system yaitu pemerintah memberikan wewenang kepada pengusaha kena pajak untuk menghitung dan

melaporkan pajak sendiri. Penggunaanself assessment system dapat memberikan kesempatan perusahaan untuk menghitung penghasilan kena pajak serendah mungkin, sehingga beban pajak yang ditanggung perusahaan menjadi turun (Ardyansyah dan Zulaikha, 2014).

penerbitan saham. Hal ini disebabkan karena biaya bunga dari pinjaman merupakan salah satu komponen pengurang penghasilan kena pajak, sehingga laba sebelum pajak juga menjadi lebih rendah dibandingkan dengan perusahaan yang menggunakan pembiayaan mayoritas lewat penerbitan saham.

Pada saat ini penerapan tarif PPh badan di Indonesia mengalami perubahan Undang-Undang no. 36 tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang no. 7 tahun 1983 tentang pajak penghasilan menerapkan tarif tunggal untuk PPh badan sebesar 28% pada tahun 2009 dan 25% pada tahun 2010 dimana tarif yang digunakan sebelumnya adalah tarif progresif. Beberapa perusahaan seharusnya membayar pajak dengan tarif pajak efektif yang lebih tinggi/rendah dari tarif tersebut. Hal ini dimungkinkan karena adanya perbedaan perlakuan antara pencatatan akuntansi dan perpajakan serta adanya perbedaan karakteristik bisnis perusahaan.

Penelitian ini diharapkan dapat memberikan kontribusi terhadap upaya pemerintah dalam menutup potensi kerugian negara, dengan melakukan identifikasi terhadap faktor-faktor yang mempengaruhi tarif pajak efektif perusahaan-perusahaan di Indonesia yang masih memiliki potensi pembayaran pajak lebih, khususnya perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Tarif pajak efektif atau ETR (Effective Tax Rate) digunakan untuk mengukur pajak yang dibayarkan sebagai proporsi dari pendapatan ekonomi (Ardyansah dan Zulaikha, 2014). Tarif pajak yang ada di dalam undang-undang perpajakan merupakan tarif pajak statuori (tetap). Sedangkan ETR merupakan jumlah pajak yang dibayar perusahaan relatif terhadap laba kotor (Noor et al., 2010). Dengan teridentifikasinya faktor-faktor yang mempengaruhi ETR, maka Ditjen Pajak dapat melihat karakteristik tertentu dari perusahaan-perusahaan model apa yang masih memiliki tarif pajak efektif tinggi (rendah), sehingga pemerintah bisa mempertimbangkan pemberian insentif (disinsentif) pajak yang tepat.

Ada beberapa faktor yang dapat mempengaruhi perusahaan di dalam mempengaruhi ETR, diantaranya capital intensity ratio, inventory intensity ratio, ownership structure, dan profitability. Perusahaan dapat mengambil tindakan sendiri dalam

mengurangi pajak yang dibayar sesuai peraturan perpajakan berdasarkan kesempatan yang diberikan oleh pihak pemilik. Pengurangan beban pajak perusahaan dapat dilakukan melalui berbagai cara, diantaranya dalam proporsi aset tetap di dalam perusahaan. Proporsi aset tetap diukur dengan menggunakan capital intensity ratio. Perusahaan dengan jumlah aset yang besar akan memiliki beban pajak yang lebih rendah dibandingkan dengan perusahaan yang memiliki jumlah aset yang lebih kecil karena mendapatkan keuntungan dari beban depresiasi yang ditanggung perusahaan (Noor dan Sabli, 2012).

Tingkat persediaan atau inventory intensity ratio yang tinggi juga dapat mengurangi jumlah pajak yang dibayar perusahaan. Hal ini karena timbulnya beban-beban bagi perusahaan akibat dari adanya persediaan (Herjanto, 2007:248). Beban-beban tersebut akan mengurangi laba bersih perusahaan dan mengurangi jumlah pajak yang dibayarkan oleh perusahaan. Manajer akan berusaha meminimalisir beban tambahan karena banyaknya persediaan agar tidak mengurangi laba perusahaan. Tetapi di sisi lain, manajer akan memaksimalkan biaya tambahan yang terpaksa ditanggung untuk menekan beban pajak yang dibayar perusahaan.

ETR juga dipengaruhi oleh struktur kepemilikan perusahaan. Struktur kepemilikan perusahaan terdiri dari kepemilikan institusional dan kepemilikan manajerial. Menurut Ali et al. (2008) ketika kepemilikan manajerial dalam sebuah perusahaan tinggi, manajer cenderung akan mengurangi usahanya untuk memaksimalkan nilai perusahaan dan dorongan untuk memanipulasi laba termasuk meningkatkan laba dan menurunkan beban pajak.

perusahaan lebih berhati-hati dalam menentukan strategi terkait dengan pajak.

Profitabilitas juga akan mempengaruhi ETR. Perusahaan yang mendapatkan laba besar cenderung memiliki tarif pajak yang tinggi. Sehingga perusahaan yang labanya tinggi mempunyai kesempatan dan insentif yang lebih tinggi untuk menurunkan pajak yang harus dibayar (Mahenthiran dan Kasipillai, 2012). Salah satu rasio untuk mengukur tingkat profitabilitas perusahaan adalah ROA (Return On Asset). ROA mengukur kemampuan perusahaan secara keseluruhan dalam menghasilkan laba dengan menggunakan aktiva yang dimiliki oleh perusahaan (Syamsuddin, 2009:63).

Berdasarkan uraian latar belakang yang telah dikemukakan, maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1) Apakah capital intensity ratio, inventory intensity ratio, ownership structure (managerial dan institutional), dan profitability secara bersama-sama berpengaruh terhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

2) Apakah capital intensity ratio berpengaruh terhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

3) Apakah inventory intensity ratio berpengaruh terhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

4) Apakah managerial ownership berpengaruh terhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

5) Apakah institutional ownership berpengaruh terhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

6) Apakah profitability berpengaruh terhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

Berdasarkan rumusan masalah yang telah diuraikan sebelumnya, maka tujuan yang ingin dicapai dalam penelitian ini antara lain:

1) Menguji pengaruhcapital intensity ratio,inventory intensity ratio, ownership structure (managerial dan institutional), dan profitability secara bersama-sama terhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

2) Menguji pengaruh capital intensity ratioterhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

3) Menguji pengaruh inventory intensity ratio terhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

4) Menguji pengaruh managerial ownership terhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

5) Menguji pengaruh institutional ownership terhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

6) Menguji pengaruh profitability terhadap ETR pada perusahaan manufaktur di BEI tahun 2011-2014.

Bagi akademisi, terdapat beberapa manfaat hasil penelitian yang dapat diperoleh sebagai berikut: 1) Bagi peneliti, penelitian ini diharapkan dapat

menambah wawasan dan pengetahuan khususnya tentang pengaruhcapital intensity ratio, inventory intensity ratio, ownership structure, dan profitabilityterhadap ETR.

2) Bagi literatur, penelitian ini diharapkan dapat memberikan kontribusi pemahaman lebih tentang pengaruh capital intensity ratio, inventory intensity ratio, ownership structure, dan profitabilityterhadap ETR.

3) Bagi peneliti selanjutnya, diharapkan penelitian ini dapat menjadi referensi dan rujukan bagi penelitian-penelitian yang akan dilakukan di masa akan datang.

Bagi praktisi, penelitian ini dapat memberikan manfaat antara lain:

1) Bagi investor, penelitian ini menjadi masukan terkait pengaruh capital intensity ratio, inventory intensity ratio, ownership structure, dan profitabilityterhadap ETR.

2.

Kerangka Teoritis Dan Pengembangan Hipotesis2.1 Kajian Pustaka 2.1.1 Pajak

Berdasarkan UU No. 28 tahun 2007 pasal 1 ayat (1) pengertian pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dalam pasal 2 ayat (1) dan (2) UU No. 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan disebutkan bahwa setiap wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan etentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak. Setiap wajib pajak sebagai pengusaha yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai tahun 1984 dan perubahannya, wajib melaporkan usahanya pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan pengusaha, dan tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi Pengusaha Kena Pajak.

Dasar perhitungan besar pajak yang harus dibayar oleh perusahaan adalah Penghasilan Kena Pajak yang dapat dilihat dalam laporan laba rugi yang telah disusun sesuai dengan peraturan dan ketentuan perpajakan.

2.1.2 Tarif Pajak

Suparmono (2010:7) menyatakan bahwa tarif pajak digunakan dalam perhitungan besarnya pajak terutang. Dengan kata lain, tarif pajak merupakan tarif yang digunakan untuk menentukan besarnya pajak yang harus dibayar. Secara umum, tarif pajak dinyatakan dalam bentuk persentase (Resmi, 2013). Persentase pengenaan tarif pajak ada yang tetap dan ada juga yang berubah sesuai dengan jenis pajak yang harus dibayar wajib pajak.

2.1.3 ETR (Effective Tax Rate)

ETR (Effective Tax Rate) adalah besarnya beban pajak dihitung dari dasar pengenaan pajak dikalikan dengan tarif pajak yang berlaku. Tarif pajak yang berlaku adalah tarif pajak yang tidak ditetapkan oleh pemerintah dalam aturan perpajakan. Menurut Noor et al. (2010) ETR sebenarnya merupakan ukuran beban pajak perusahaan karena mengungkapkan tingkat pajak yang dibayarkan terhadap laba perusahaan. ETR dapat digunakan sebagai indikator perencanaan pajak yang efektif.

2.1.4Capital Intensity Ratio

Capital intensity ratio adalah jumlah modal perusahaan yang diinvestasikan pada aktiva tetap perusahaan yang biasanya diukur dengan menggunakan rasio aktiva tetap dibagi dengan penjualan (DeFond dan Hung, 2001). Menurut Sartono (2001:120) capital intensity ratio merupakan rasio antara aset tetap, seperti peralatan pabrik, mesin dan berbagai properti, terhadap penjualan. Menurut Commanor dan Wilson (1967) capital intensity ratio merupakan salah satu informasi yang penting bagi investor karena dapat menunjukkan tingkat efisiensi penggunaan modal yang telah ditanamkan.

2.1.5Inventory Intensity Ratio

Inventory Intensity Ratio menunjukkan keefektifan dan keefisienan perusahaan untuk mengatur investasinya dalam persediaan yang direfleksikan dalam berapa kali persediaan itu diputar selama satu periode tertentu (Etty dan Rasita, 2005). Menurut Harahap (2009) rasio ini menggambarkan hubungan antara volume barang yang terjual dengan volume dari persediaan yang ada ditangan dan digunakan sebagai salah satu ukuran efisiensi perusahaan.

2.1.6 Kepemilikan Manajerial (Managerial Ownership)

karena manajer ikut dapat merasakan langsung manfaat dari keputusan yang diambilnya dan manajer juga akan menanggung risiko apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah (Pujiningsih, 2011).

Cruthley dan Hansen (1989) menyatakan bahwa kepemilikan saham oleh manajer akan mendorong penyatuan kepentingan antara prinsipal dan agen sehingga manajer bertindak sesuai dengan keinginan pemegang saham dan dapat meningkatkan kinerja perusahaan. Kepemilikan manajerial dalam sebuah perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan antara pemegang saham di luar manajemen sehingga permasalahan keagenan diasumsikan akan hilang apabila seorang manajer adalah juga sebagai seorang pemilik (Jensen dan Meckling, 1976).

2.1.7 Kepemilikan Institusional (Institutional Ownership)

Kepemilikan institusional merupakan jumlah saham perusahaan yang dimiliki oleh pihak institusi atau lembaga antara lain seperti perusahaan investasi, perusahaan asuransi, bank ataupun perusahaan-perusahaan swasta lain. Dengan adanya kepemilikan institusional, pemegang saham mampu mengoptimalkan pengawasan kinerja manajemen dengan memonitoring setiap keputusan yang diambil oleh pihak manajemen yang bertindak sebagai pengelola perusahaan. Shleifer dan Vishny (1986) menyatakan bahwa kepemilikan institusional memainkan peran penting dalam pengawasan, mendisiplinkan, dan mempengaruhi manajer.

Adanya pengawasan yang optimal terhadap kinerja manajer, maka manajer akan lebih berhati-hati dalam mengambil keputusan. Pozen (2004) mengungkapkan beberapa metode yang digunakan oleh pemilik institusional yang dapat mempengaruhi pengambilan keputusan manajerial, mulai dari diskusi informal dengan manajemen, sampai dengan pengendalian seluruh kegiatan operasional dan pengambilan keputusan perusahaan.

2.1.8Profitability

Profitability adalah kemampuan menghasilkan laba (profit) selama periode tertentu

dengan menggunakan aktiva yang produktif atau modal, baik modal secara keseluruhan maupun modal sendiri (Horne dan Wachowiez, 1997).

Dalam penelitian ini rasio yang digunakan adalah ROA (Return On Assets). ROA berfungsi untuk mengukur efektivitas perusahaan dalam penggunaan sumber daya yang dimilikinya (Siahan, 2004). ROA adalah satu indikator yang dapat mencerminkan performa keuangan perusahaan, semakin tinggi nilai ROA, semakin tinggi keuntungan perusahaan sehingga semakin baik dan semakin efektif pengelolaan aset suatu perusahaan (Harahap, 2009).

2.2 Kerangka Teoritis

2.2.1 PengaruhCapital Intensity Ratioterhadap ETR (Effective Tax Rate)

Capital intensity ratiosering dikaitkan dengan seberapa besar aktiva tetap yang dimiliki perusahaan terhadap volume penjualan. Rodriguez dan Arias (2012) menyebutkan bahwa aktiva tetap yang dimiliki perusahaan memungkinkan perusahaan untuk memotong pajak akibat depresiasi dari aktiva tetap setiap tahunnya. Namun, untuk tujuan tertentu perusahaan dapat membuat kebijakan akuntansi dengan memperlambat waktu penyusutan aset tetap dibandingkan penyusutan menurut pajaknya sehingga laba akuntansi perusahaan menjadi lebih besar dari laba fiskalnya sehingga menimbulkan pajak tangguhan pada periode mendatang. Hal ini menunjukkan bahwa perusahaan dengan tingkat aktiva tetap yang tinggi memiliki beban pajak yang lebih rendah dibandingkan perusahaan yang mempunyai aktiva tetap yang rendah.

2.2.2 Pengaruh Inventory Intensity Ratio terhadap ETR (Effective Tax Rate)

Intensitas persediaan menggambarkan bagaimana perusahaan menginvestasikan kekayaannya pada persediaan. Besarnya intensitas persediaan dapat menimbulkan biaya tambahan antara lain adanya biaya penyimpanan dan biaya yang timbul akibat adanya kerusakan barang (Herjanto, 2007:248). PSAK No. 14 (revisi 2008) mengatur biaya yang timbul atas kepemilikan persediaan yang besar harus dikeluarkan dari dari biaya persediaan dan diakui sebagai beban dalam periode terjadinya biaya. Biaya tambahan atas adanya persediaan yang besar akan menyebabkan penurunan laba perusahaan.

Dalam agensi teori, manajer akan berusaha meminimalisir beban tambahan karena banyaknya persediaan agar tidak mengurangi laba perusahaan. Di sisi lain, manajer akan memaksimalkan biaya tambahan yang terpaksa ditanggung untuk menekan beban pajak. Cara yang akan digunakan manajer adalah dengan membebankan biaya tambahan persediaan untuk menurunkan laba perusahaan sehingga dapat menurunkan beban pajak perusahaan. Jika laba perusahaaan mengecil, maka akan menyebabkan menurunnya pajak yang dibayarkan oleh perusahaan.

2.2.3 Pengaruh Kepemilikan Manajerial terhadap ETR (Effective Tax Rate)

Jika dalam struktur kepemilikan perusahaan dimiliki oleh kepemilikan manajerial, maka manajer akan berupaya mengambil langkah-langkah untuk mengurangi kewajiban pajak perusahaan selama beberapa tahun (Mahenthiran dan Kasipillai, 2012). Menurut Ali et al. (2008) ketika kepemilikan manajerial dalam sebuah perusahaan tinggi, manajer cenderung akan mengurangi usahanya untuk memaksimalkan nilai perusahaan dan dorongan untuk memanipulasi laba termasuk meningkatkan laba dan menurunkan beban pajak.

2.2.4 Pengaruh Kepemilikan Institusional terhadap ETR (Effective Tax Rate)

Kepemilikan institusional pemegang saham mampu mengoptimalkan pengawasan kinerja manajemen dengan memonitoring setiap keputusan

yang diambil oleh pihak manajemen selaku pengelola perusahaan. Shleifer dan Vishney (1986) berpendapat bahwa kepemilikan institusional, dengan kepemilikan saham yang besar dan hak suara, dapat memaksa manajer untuk fokus pada kinerja perusahaan dan menghindari peluang untuk mementingkan kepentingan pribadinya, kepemilikan institusional juga memiliki insentif untuk memastikan bahwa perusahaan mengambil keputusan-keputusan yang akan memaksimalkan kekayaan pemegang saham. Semakin besar proporsi saham yang dimiliki oleh institusional membuat pengawasan terhadap manajemen juga akan meningkat. Hal tersebut membuat pemegang saham akan berusaha sebisa mungkin mengarahkan perusahaan untuk meminimalkan beban tanggungan pajaknya.

2.2.5 Pengaruh Profitability terhadap ETR (Effective Tax Rate)

Profitability merupakan kemampuan perusahaan untuk memperoleh keuntungan dari kegiatan yang dilakukan perusahaan. Rodriguez dan Arias (2012) menyebutkan bahwa hubungan antara profitabilitas dan effective tax rate bersifat langsung dan signifikan. Tingkat pendapatan cenderung berbanding lurus dengan pajak yang dibayarkan, sehingga perusahaan yang mempunyai tingkat keuntungan yang tinggi cenderung memiliki pajak yang tinggi.

Perusahaan yang memiliki kemampuan untuk memperoleh keuntungan harus mempersiapkan pajak yang akan dibayarkan sebesar pendapatan yang diperoleh. Richardson dan Lanis (2007) menyebutkan bahwa perusahaan yang memiliki profitabilitas yang tinggi akan membayar pajak lebih tinggi dari perusahaan yang memiliki tingkat profitabilitas yang lebih rendah. Penyebabnya adalah karena pajak penghasilan perusahaan akan dikenakan berdasarkan besarnya penghasilan yang diterima oleh Undang-undang No. 36 Tahun 2008 pasal 1 tentang pajak penghasilan menjelaskan bahwa pajak penghasilan dibebankan kepada subjek pajak yang menerima atau memperoleh penghasilan dalam tahun pajak.

2.3 Pengembangan Hipotesis

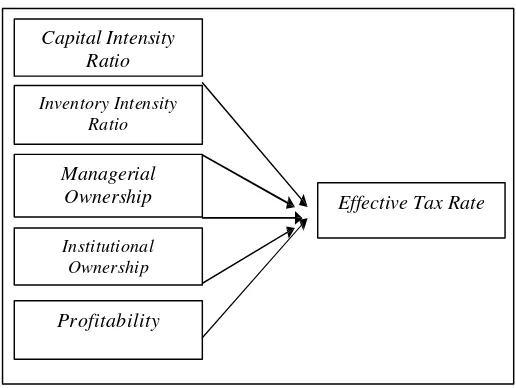

Capital Intensity Ratio

Inventory Intensity Ratio

Managerial Ownership

Institutional Ownership

Profitability

Effective Tax Rate masalah, tujuan penelitian, kajian pustaka, dan kerangka pemikiran yang dipaparkan sebelumnya adalah:

1) Capital intensity ratio, inventory intensity ratio, ownership structure (managerial dan institutional), dan profitability bersama-sama berpengaruh terhadap effective tax rate pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2) Capital intensity ratio berpengaruh terhadap effective tax rate pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3) Inventory intensity ratio berpengaruh terhadap effective tax rate pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

4) Managerial ownership berpengaruh terhadap effective tax rate pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

5) Institutional ownership berpengaruh terhadap effective tax rate pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

6) Profitability berpengaruh terhadap effective tax ratepada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Berdasarkan uraian yang telah disebutkan di atas, maka skema pemikiran penelitian ini dapat di lihat di Gambar 2.1.

Gambar 2.1 Skema Kerangka Pemikiran

3 Metode Penelitian

3.1 Desain Penelitian

Desain penelitian harus memiliki enam aspek (Sekaran, 2006:152) sehingga data yang diperlukan dapat dikumpulkan dan dianalisis untuk memperoleh solusi yaitu: Desain penelitian yang meliputi serangkaian pilihan pengambilan keputusan rasional, isu-isu yang berkaitan dengan keputusan mengenai tujuan studi (eksploitasi, deskriptif, pengujian hipotesis), letaknya (yaitu konteks studi), jenis yang sesuai untuk penelitian (jenis investigasi), tingkat manipulasi dan kontrol penelitian (tingkat intervensi penelitian), aspek temporal (horizon waktu) dan level analisis data (unit analisis), adalah integral pada desain penelitian.

Tingkat intervensi dalam penelitian ini adalah intervensi minimal dan situasi studi dalam penelitian adalah tidak diatur. Unit analisis dalam penelitian ini adalah kelompok. Penelitian ini menggunakan pooled data.

3.2 Sampel dan Populasi Penelitian

Populasi yang peneliti gunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2014 sebanyak 240 perusahaan.

3.3 Sumber dan Teknik Pengumpulan Data Data yang digunakan dalam penelitian ini adalah data sekunder yang diambil dari laporan keuangan perusahaan dari tahun 2011-2014. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Dalam penelitian ini, data yang digunakan merupakan laporan keuangan perusahaan non financingyang terdaftar di BEI tahun 2010-2014. Data sekunder yang dikumpulkan bersumber dari situs resmi Bursa Efek Indonesia (http//www.idx.co.id).

3.4 Operasionalisasi Variabel

3.4.1 Variabel Terikat (Dependent Variable)

dibagi dengan laba sebelum pajak (Rodriguez dan Arias, 2012).

ETR = Total beban pajak penghasilan Laba sebelum pajak 3.4.2 Variabel Bebas (Independent Variable)

3.4.2.1Capital Intensity Ratio

Capital intensity atau rasio intensitas aset tetap adalah perbandingan aset tetap terhadap total aset sebuah perusahaan. Rasio intensitas aset tetap menggambarkan proporsi aset tetap perusahaan pada keseluruhan aset yang dimiliki sebuah perusahaan. capital intensity ratio merupakan rasio antara aset tetap, seperti peralatan pabrik, mesin dan berbagai properti, terhadap penjualan (Sartono, 2001:120). Capital Intensity Ratio= Total Aset tetap

Penjualan 3.4.2.2Inventory Intensity Ratio

Inventory intensiy ratio merupakan suatu ukuran yang digunakan untuk mengevaluasi apakah tingkat persediaan tepat jika dibandingkan dengan volume usaha. Rasio ini menggambarkan hubungan antara persediaan barang yang terjual dari persediaan yang ada di tangan. Inventory intensity ratio dapat diukur membagi harga pokok penjualan dengan rata-rata persediaan (Delgado et al., 2014).

Inventory Intensity Ratio= HPP

(Persediaan awal + Persediaan akhir) / 2 3.4.2.3Ownership Structure

3.4.2.3.1 Kepemilikan manajerial

Kepemilikan manajerial menunjukkan persentase kepemilikan saham yang dimiliki oleh pihak manajemen yang terdiri dari dewan direksi dan dewan komisaris dalam sebuah perusahaan. Kepemilikan manajerial merupakan proporsi saham biasa yang dimiliki oleh pihak manajemen yang secara aktif terlibat dalam pengambilan keputusan perusahaan. Kepemilikan manajerial diukur dengan membagi saham atas kepemilikan manajemen dengan total saham (Sudarma, 2003).

Kepemilikan Manajerial =

Saham yang dimiliki manajemen x 100% Total saham

3.4.2.3.1 Kepemilikan Institusional

Kepemilikan institusional merupakan jumlah saham perusahaan yang dimiliki oleh pihak institusi atau lembaga. Kepemilikan institusional diukur dengan membagi saham yang dimilki oleh institusi dengan total saham (Sudarma, 2003).

Kepemilikan Institusional =

Saham yang dimiliki institusi x 100% Total saham

3.4.2.4Profitability

Profitability suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Profitability diukur dengan membagi laba sebelum pajak dengan total aset (Rodriguez dan Arias, 2012).

ROA = Laba sebelum pajak Total aset 3.5 Metode Analisis

Untuk menguji pengaruh capital intensity ratio, inventory intensity ratio, ownership structure dan profitability terhadap effective tax rate pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dilakukan menggunakanmultiple regression analysis model (model analisis regresi berganda). Penulis memilih model ini karena hanya untuk menguji pengaruh capital intensity ratio, inventory intensity ratio, ownership structure dan profitability terhadapeffective tax rate, baik secara parsial maupun secara bersama-sama. Pengolahan data dilakukan dengan menggunakan program SPSS (Statistical Package for Social Science) 21. Model persamaannya adalah sebagai berikut:

Y = a + + + e

Keterangan :

Y =Effective Tax Rate

= Koefisien Regresi = Capital intensity ratio =Inventory intensity ratio =Managerial ownership =Institutional ownership =Profitability

e =Epsilon (error term)

3.6 Uji Asumsi Klasik 3.6.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah data yang berdistribusi normal atau mendekati normal (Ghozali, 2009: 55). Pengujian meggunakan uji normalitas data dengan uji statistik Kolmogorov-Smirnov. Uji Kolmogorov-Smirnov dilakukan dengan membuat hipotesis (Ghozali, 2005:56).

H0 : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

Apabila angka probabilitas < α = 0,05 artinya

data tersebut distribusinya tidak normal. Sebaliknya,

jika angka probabilitas > α = 0,05 maka Ha ditolak

yang berarti variabel terdistribusi secara normal (Sekaran, 2011:34).

3.6.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antar variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinieritas dengan cara melihat nilai tolerance dan VIF (Variance Inflation Factor). Jikatolerance <0,1 dan nilai VIF > 10 berarti terjadi multikolinieritas yang serius di data model regresi tersebut (Ghozali, 2009:106).

3.6.3 Uji Heteroskedastisitas

Untuk mengetahui adanya heteroskedastisitas dapat dengan menggunakan Uji Glejser. Uji glejser dilakukan dengan meregresikan variabel bebas terhadap nilai residual mutlaknya. Jika probabilitas

signifikan > 0,05 (5%), maka model regresi tidak mengandung heteroskedastisitas. Selain menggunakan Uji Glejser, uji heteroskedastisitas juga dapat dilakukan dengan menggunakan grafik scatterplots, yaitu dengan melihat ada atau tidaknya pola tertentu pada grafikscatter.

3.6.4 Uji Autokorelasi

Pengujian ini dilakukan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada periode t-1 (Ghozali, 2009:110). Uji autokorelasi perlu dilakukan pada penelitian yang menggunakan datatime series.

4 Hasil Dan Pembahasan 4.1 Hasil Penelitian

4.1.1 Statistik Deskriptif

Deskripsi keseluruhan variabel penelitian yang mencakup nilai minimum, maksimum, rata-rata, dan standar deviasi dapat dilihat pada tabel 4.1.

Tabel 4.1 Deskriptif Statistik

Sumber :OutputSPSS 21

Tabel 4.1 menunjukkan bahwa variabel Y yang digunakan adalah ETR (Effective Tax Rate). Variabel ini diukur dengan membandingkan total beban pajak penghasilan (beban pajak kini ditambah dengan beban pajak tangguhan) dengan laba sebelum pajak. Variabel ini memiliki nilai minimum sebesar -0,8692 dimiliki oleh PT. Indospring Tbk pada tahun 2011, maksimum sebesar 0,9867 dimiliki oleh PT.

N Minim

um

Maximum Mean Std. Deviation

ETR 240 -.8692 .9867 .0606 .22863

CIR 240 .0272 2.4980 .4813 .48204

IIR 240 .1896 17.2965 5.3366 3.10907

MO 240 .0000 .4386 .0344 .07932

IO 240 .0167 1.0052 .6379 .19838

ROA 240 .0076 4.6026 .5405 .61170

Valid N

(listwise)

Prima Alloysteel Universal Tbk pada tahun 2014, nilai rata-rata yang dimiliki sebesar 0,606, dan standar deviasi sebesar 0,22863. Variabel X1 yang digunakan adalah capital intensity ratio. Variabel ini diukur dengan membandingkan total aset tetap dengan penjualan. Nilai minimum yang terdapat pada variabel ini adalah sebesar 0,0272 dimiliki oleh PT. Indal Alumunium Industry Tbk pada tahun 2011, nilai maksimum sebesar 2,498 dimiliki oleh PT. Darya-Varia Lavoratoria Tbk pada tahun 2013, nilai rata-rata variabel ini sebesar 0,4813, dan nilai standar deviasi sebesar 0,48204. Variabel kedua adalah inventory intensity ratio. Variabel ini diukur dengan membandingkan harga pokok penjualan dengan rata-rata persediaan. Variabel ini memiliki nilai minimum sebesar 0,1896 yang dimiliki oleh PT. Darya-Varia Lavoratoria Tbk tahun 2011, maksimum sebesar 17,2965 dimiliki oleh PT. Nippon Indosari Corpindo Tbk tahun 2013, rata-rata sebesar 5,3366 dan nilai standar deviasi sebesar 3,10907. Variabel ketiga yang digunakan adalah managerial ownership yang diukur dengan membandingkan jumlah kepemilikan saham oleh manajerial dengan total saham yang beredar. Nilai minimum yang dimiliki adalah sebesar 0,000 dimiliki oleh PT. Indocement Tunggal Prakarsa Tbk pada tahun 2011, nilai maksimum sebesar 0,4386 dimiliki oleh PT. Asahimas Flat Glass Tbk tahun 2011, nilai rata-ata yang dimiliki sebesar 0,0344 dan nilai standar deviasi sebesar 0,7932. Variabel keempat adalah institutional ownership. Variabel ini diukur dengan membandingkan jumlah kepemilikan saham oleh institusi dengan jumlah keseluruhan saham yang beredar. Variabel keempat ini memiliki nilai minimum, yaitu sebesar 0,0167 dimiliki oleh PT. Betonjaya Manunggal Tbk pada tahun 2011, nilai maksimum 1,0052 dimiliki oleh PT. Astra International Tbk pada tahun 2014, nilai rata-rata sebesar 0,6379 dan nilai standar deviasi sebesar 0,19838. Variabel terakhir dalam penelitian ini adalah profitability. Variabel ini diukur dengan membandingkan laba sebelum pajak dengan total aset. Nilai minimum variabel ini adalah sebesar 0,0076 dimiliki oleh PT. Sierad Produce pada tahun 2012, nilai maksimum sebesar 4,6026 dimiliki oleh PT. Tempo Scan Pacific Tbk pada tahun 2011, nilai rata-rata 0,5405 dan nilai standar deviasi sebesar 0,6117.

4.1.2 Uji Statistik F (F-test)

Uji statistik F pada dasarnya menunjukkan apakah capital intensity ratio, inventory intensity ratio, managerial ownership, institutional ownership, dan profitability mempunyai pengaruh secara bersama-sama terhadap ETR. Jika F hitung < F tabel atau Pvalue(nilai signifikansi) > 0,05 maka hipotesis yang telah disebutkan ditolak. Jika P value < 0,05 maka hipotesis diterima. Berdasarkan Tabel 4.6, nilai signifikansi yang diperoleh adalah 0,000. Hal ini membuktikan bahwa semua variabel bebas, yaitu capital intensity ratio, inventory intensity ratio, managerial ownership, institutional ownership dan profitability secara bersama-sama berpengaruh terhadap ETR yang memiliki arti bahwa hipotesis pertama menerima Ha1: bi≠ 0 (i = 1,2,3,4,5); capital intensity ratio, inventory intensity ratio, ownership structure (managerial dan institutional) dan profitability secara bersama-sama berpengaruh terhadap ETR dan menolak H01: bi = 0 (i = 1,2,3,4,5); capital intensity ratio, inventory intensity ratio, ownership structure (managerial dan institutional) dan profitability secara bersama-sama tidak berpengaruh terhadap ETR.

Tabel 4.2 Uji Statistik F

Sumber :OutputSPSS

4.1.3 Uji Statistik t (t-test)

Uji statistik t pada dasarnya menunjukkan seberapa besar pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Keputusan yang diambil adalah dengan melihat tingkat signifikansi setiap variabel bebas kurang dari 0,05 atau 5%.

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 2.879 5 .576 14.014 .000b

Residual 9.614 234 .041 Total 12.493 239 a. Dependent Variable: ETR

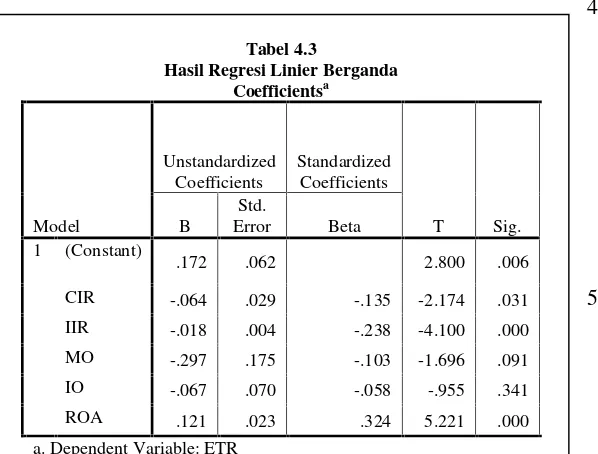

Tabel 4.3

CIR -.064 .029 -.135 -2.174 .031

IIR -.018 .004 -.238 -4.100 .000

MO -.297 .175 -.103 -1.696 .091

IO -.067 .070 -.058 -.955 .341

ROA .121 .023 .324 5.221 .000

a. Dependent Variable: ETR

Berdasarkan Tabel 4.3 dapat disimpulkan bahwa:

1) Variabel capital intensity ratio memiliki nilai signifikansi sebesar 0,031 yang lebih kecil dari 0,05 atau 0,031 < 0,05. Hal tersebut menunjukkan bahwa capital intensity ratio berpengaruh signifikan terhadap ETR. Oleh karena itu, hipotesis kedua menerima Ha2:b2≠0, capital intensity ratio berpengaruh terhadap ETR dan menolak H02:b2 =0, capital intensity ratio tidak berpengaruh terhadap ETR.

2) Variabel inventory intensity ratio memiliki nilai signifikansi sebesar 0,000, yaitu lebih kecil dari 0,05 atau 0,000 < 0,05. Hal tersebut menunjukkan bahwa inventory intensity ratio berpegaruh signifikan terhadap ETR dan hipotesis ketiga menerima Ha3:b3≠0, menyatakan bahwainventory intensity ratio berpengaruh terhadap ETR dan menolak H03:b3=0, inventory intensity ratio tidak berpengaruh terhadap ETR.

3) Variabel mangerial ownership memiliki nilai signifikansi sebesar 0,091 yang lebih besar dari 0,05 atau 0,091 > 0,05. Hal tersebut menunjukkan bahwa mangerial ownership tidak memiliki pengaruh signifikan terhadap ETR dan hipotesis keempat menerima H04:b4=0, managerial ownership tidak berpengaruh terhadap ETR dan menolak Ha4:b4≠0, yang menyatakan managerial ownershipberpengaruh terhadap ETR.

4) Variabel institutional ownership sebagai variabel keempat memiliki nilai signifikansi sebesar 0,341 lebih besar dari 0,05 atau 0,341 > 0,05. Hal tersebut menunjukkan institutional ownership tidak memiliki pengaruh signifikan terhadap ETR dan bahwa hipotesis kelima menerima H05:b5=0, yang menyatakan institutional ownership tidak berpengaruh terhadap ETR dan menolak Ha5: b5≠0, institutional ownership berpengaruh terhadap ETR.

5) Variabel profitability sebagai variabel kelima memiliki nilai signifikansi sebesar 0,000 lebih kecil dari 0,05 atau 0,000 < 0,05. Hal tersebut menunjukkan bahwa profitability memiliki pengaruh signifikan terhadap ETR dan hipotesis keenam menerima Ha6:b6≠0, yang menyatakan profitability berpengaruh terhadap ETR dan menolak H06: b6=0,profitabilitytidak berpengaruh terhadap ETR.

4.1.4 Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2011:15). Penentuan kekuatan model penelitian ini dapat dilihat dari nilai adjusted R2 yang tersaji pada Tabel 4.4.

Berdasarkan perhitungan pada Tabel 4.4, diperoleh nilai adjusted R2 sebesar 0,214 atau 21,4%. Hal tersebut menandakan bahwa perubahan ETR dapat dijelaskan variabel independen yang digunakan sebesar 21,4%, sedangkan variabel lain yang diluar penelitian ini dapat menjelaskan ETR sebesar 78,6%.

Tabel 4.4

Nilai Koefisien Determinasi

Model Summaryb

,480a ,230 ,214 ,202698056 2,147

Model

Predictors: (Constant), ROA, IIR, MO, IO, CIR a.

Dependent Variable: ETR b.

4.2 Pembahasan

4.2.1 Pengaruh capital intensity ratio, inventory intensity ratio, managerial ownership, institutional ownership, dan profitability secara bersama-sama terhadap ETR

Berdasarkan uji statistik yang sudah dilakukan secara bersama-sama, didapatkan hasil bahwa capital intensity ratio, inventory intensity ratio, managerial ownership, institutional ownership, dan profitability berpengaruh terhadap ETR pada perusahaan manufaktur yang terdaftar di BEI periode 2011-2014. Dalam pengujian ini, kelima variabel independen secara simultan berpengaruh terhadap ETR dan memiliki nilai signifikansi 0,000 dibawah 0,05. Oleh karena itu, hasil pengujian ini hipotesis pertama menerima Ha1: bi≠ 0 (i = 1,2,3,4,5);capital intensity ratio, inventory intensity ratio, ownership structure (managerial daninstitutional) danprofitability secara bersama-sama berpengaruh terhadap ETR dan menolak H01 : bi = 0 (i = 1,2,3,4,5); capital intensity ratio, inventory intensity ratio, ownership structure (managerial daninstitutional) danprofitability secara bersama-sama tidak berpengaruh terhadap ETR. 4.2.2. Pengaruh Capital Intensity Ratio terhadap ETR

Proporsi aktiva tetap perusahaan dapat meminimalkan beban pajak terutang dari depresiasi aktiva tetap yang ditimbulkannya. Perusahaan dapat meningkatkan biaya depresiasi aktiva tetap guna mengurangi laba perusahaan. Biaya depresiasi aktiva tetap dapat dikurangkan pada laba sebelum pajak sehingga proporsi aktiva tetap dalam perusahaan dapat mempengaruhi ETR perusahaan.

Variabel capital intensity ratio (X1) memiliki nilai signifikansi sebesar 0,031. Hal ini berarti dibawah tingkat signifikansi yang ditetapkan, yaitu 0,05 atau 5%. Dengan nilai 0,031 capital intensity ratio berpengaruh signifikan terhadap ETR sehingga hipotesis kedua menerima Ha2:b2≠0, capital intensity ratio berpengaruh terhadap ETR dan menolak H02:b2 =0, capital intensity ratio tidak berpengaruh terhadap ETR. Hasil penelitian juga menunjukkan bahwa capital intensity ratio berpengaruh negatif signifikan sebesar -0,64 terhadap ETR. Hal ini menunjukkan bahwa semakin tinggi capital intensity ratio yang

dimiliki perusahaan maka akan memiliki ETR yang rendah. Hasil penelitian ini didukung oleh penelitian Stickney dan McGee (1982), Gupta dan Newberry (1997), Derashid dan Zhang (2003), Richardson dan Lanis (2007) dan Rohaya et al., (2010) yang menyatakan bahwa adanya pengaruh negatif antara ETR dan capital intensity ratio. Hal ini disebabkan karena adanya preferensi perpajakan yang terkait dengan investasi dalam aset tetap. Perusahaan diperbolehkan untuk menyusutkan aset tetap sesuai dengan perkiraan masa manfaat pada kebijakan perusahaan, sedangkan dalam preferensi perpajakan aset tetap mempunyai masa manfaat tertentu yang umumnya lebih cepat bila dibandingkan dengan masa manfaat yang diprediksi oleh perusahaan. Akibatnya masa manfaat aset tetap yang lebih cepat akan membuat ETR perusahaan menjadi rendah. Akan tetapi penelitian ini tidak sejalan dengan penelitian yang dikemukakan oleh Delgado et al., (2014) bahwa capital intensity ratio mempunyai pengaruh positif terhadap ETR.

4.2.3. Pengaruh Inventory Intensity Ratio terhadap ETR

Inventory intensity ratio merupakan jumlah investasi yang berasal dari bisnis organisasi melalui tingkat persediaan yang dimiliki perusahaan (Kolias, Dimelis dan Filios, 2011). Inventory intensity adalah faktor yang sangat penting dimana manajer harus fokus di dalam bisnis perusahaan, karena manajemen tingkat persediaan yang baik dapat menghasilkan biaya produksi yang lebih baik pula di dalam bisnis perusahaan. Hal ini secara langsung juga mempengaruhi tingkat pendapatan dan tingkat beban pajak perusahaan. Dengan kata lain, inventory intensity mempunyai pengaruh signifikan terhadap ETR.

berpengaruh negatif signifikan sebesar -0,018 terhadap ETR. Hal ini menunjukkan bahwa semakin tinggi inventory intensity ratio yang dimiliki perusahaan maka akan memiliki ETR yang rendah. Hasil penelitian ini didukung oleh Norfadzilah (2015) yang menyatakan bahwa inventory intensity ratio berpengaruh negatif signifikan terhadap ETR. Hal ini disebabkan karena inventory intensity tidak termasuk ke dalam tax deductible dalam sistem perpajakan. Namun, manajer membutuhkan usaha lebih untuk mengatur inventory intensity perusahaan untuk mengurangi tingkat beban pajak perusahaan. Dengan kata lain, metode evaluasi persediaan yang kurang efisien akan mengakibatkan tingginya biaya operasi dan akan mempengaruhi tingkat pendapatan perusahaan. Pada Noor et al., (2010) inventory intensity ratio berpengaruh positif terhadap ETR. Pengaruh postif ini menyatakan bahwa perusahaan yang mempunya intensif-persediaan akan memimiliki ETR yang tinggi. Hal ini berbeda dengan perusahaan yang intensif modal yang memiliki preferensi pajak, perusahaan yang memiliki intensif persediaan tidak memiliki perisai pajak. Hasil tersebut tidak mendukung hasil penelitian ini.

4.2.4. Pengaruh Managerial Ownership terhadap ETR

Kepemilikan perusahaan yang berada pada pihak manajemen (managerial ownership) menjadikan manajemen berperan sebagai pemilik dan pengelola. Peran ini menjadikan pihak manajemen akan lebih bertindak hati-hati dalam menjalankan tugas dan tanggung jawabnya termasuk dalam perencanaan strategi pajak yang apabila tidak cermat dapat tersangkut ke jalur hukum yang berarti bahwa pihak manajemen akan ikut menanggung konsekuensinya.

Sebagai pemilik dan pengelola perusahaan manajer memiliki kesamaan kepentingan dengan perusahaan yaitu meningkatkan efisiensi dan daya saing perusahaan, untuk itu manajer wajib menekan biaya seoptimal mungkin. Dalam rangka menekan biaya seoptimal mungkin, manajer akan memotivasi dan mempengaruhi karyawan untuk mengelola kewajiban pajak perusahaan. Pihak manajemen sebagai pemilik akan mampu mempengaruhi dan memotivasi karyawan untuk bekerja profesional

dalam rangka mengurangi kewajiban pajak perusahaan.

Variabelmanagerial ownership(X3) dalam penelitian ini memiliki nilai signifikansi sebesar 0,091 di atas 0,05. Dengan nilai 0,091 managerial ownershiptidak berpengaruh signifikan terhadap ETR sehingga hipotesis keempat menerima H04:b4=0, managerial ownership tidak berpengaruh terhadap ETR dan menolak Ha4:b4≠0, yang menyatakan managerial ownership berpengaruh terhadap ETR. Hasil penelitian juga menunjukkan bahwa managerial ownership berpengaruh negatif signifikan sebesar -0,297 terhadap ETR. Hal ini menunjukkan bahwa semakin tinggi managerial ownership yang dimiliki perusahaan maka akan memiliki ETR yang rendah. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Derashid dan Zhang (2003) yang menyatakan bahwa managerial ownership tidak berpengaruh terhadap ETR.

4.2.5. Pengaruh Institutional Ownership terhadap ETR

Kepemilikan institusional memiliki arti penting dalam melakukan monitoring manajemen karena dengan adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal dan mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil manajer. investor institusional memiliki tingkat pengendalian yang tinggi terhadap tindakan manajemen yang dapat memperkecil potensi manajemen untuk melakukan kecurangan yang merugikan pemegang saham. Kepemilikan institusi mampu mengawasi tindakan-tindakan manajemen dan mendeteksi kesalahan yang terjadi. Dengan adanya kepemilikan perusahaan oleh institusi lain, maka manajemen tidak akan dapat memanipulasi angka-angka yang terdapat dalam laporan keuangan.

yang akan dibayarkan sebesar pendapatan yang diperoleh (Ardyansah dan Zulaikha, 2014). Untuk itu, Investor melakukan intervensi bagi manajemen untuk melakukan perencanaan pajak yang baik dan mengadopsi praktek akuntansi yang efektif untuk menurunkan ETR perusahaan, karena mengurangi beban pajak merupakan salah satu cara untuk memperoleh laba yang diharapkan

Variabel institutional Ownership (X4) dalam penelitian ini memiliki nilai signifikansi sebesar 0,341 di atas 0,05. Oleh karena itu, institutional Ownership tidak berpengaruh signifikan terhadap ETR, dengan kata lain hipotesis kelima menerima H05:b5=0, yang menyatakan institutional ownership tidak berpengaruh terhadap ETR dan menolak Ha5: b5≠0, institutional ownership berpengaruh terhadap ETR. Hal ini disebabkan karena kehadiran kepemilikan institusional sebagai salah satu pemegang saham di perusahaan lebih menuju ke arah mematuhi persyaratan hukum, bukan bertujuan untuk menerima manfaat dari perusahaan. Oleh karena itu, kepemilikan institusional belum dapat mempengaruhi perusahaan untuk melakukan pengawasan yang lebih efektif dalam mengevaluasi kinerja perusahaan yang dapat mengakibatkan beban pajak yang dibayarkan lebih rendah melalui tarif pajak efektif perusahaan.

4.2.6. PengaruhProfitabilityterhadap ETR

Perusahaan yang memiliki peningkatan dalam profitabilitas dapat disebabkan oleh peningkatan kapasitas perusahaan dalam menghasilkan laba atau peningkatan sumber dana perusahaan dalam menjalankan aktivitas bisnis. Tingkat pendapatan cenderung berbanding lurus dengan tingkat pajak yang dibayar perusahaan, sehingga perusahaan yang mempunyai tingkat keuntungan yang tinggi cenderung akan memiliki beban pajak yang tinggi.

Variabelprofitability(X5) dalam penelitian ini memiliki nilai signifikansi sebesar 0,000 dibawah 0,05. Dengan nilai 0,000 profitability berpengaruh signifikan terhadap ETR sehingga hipotesis keenam menerima Ha6:b6≠0, yang menyatakan profitability berpengaruh terhadap ETR dan menolak H06: b6=0, profitability tidak berpengaruh terhadap ETR. Hasil penelitian juga menunjukkan bahwa profitability berpengaruh positif signifikan sebesar 0,121 terhadap

ETR. Hal ini menunjukkan bahwa semakin tinggi profitability yang dimiliki perusahaan maka akan menghasilkan ETR yang tinggi. Hasil penelitian ini sama dengan penelitian Wilkie (1998), Gupta dan Newberry (1997), Richardson dan Lanis (2007) yang menyatakan bahwa profitability berpengaruh positif terhadap ETR. Tingginya tingkat laba yang diterima perusahaan akan membuat tingkat ETR perusahaan juga akan meningkat, sehingga perusahaan akan berupaya untuk meminimalisir laba yang dihasilkan guna meperoleh ETR yang rendah.

Tetapi hasil penelitian ini tidak sejalan dengan hasil penelitian Rego (2003), Rohaya et al., (2010), Mahenthiran dan Kasipillai (2011), dan Adyansyah dan Zulaikha (2014) yang menyatakan bahwa profitabilityberpengaruh negatif terhadap ETR karena hal ini bisa saja dapat dipengaruhi oleh pendapatan yang seharusnya tidak dimasukkan sebagai objek pajak tetapi dimasukkan sebagai objek pajak contohnya adalah pendapatan deviden dan pendapatan operasi lainnya.

5 Kesimpulan, Keterbatasan Dan Saran

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan sebelumnya, dapat disimpulkan bahwa:

1. Capital intensity ratio, inventory intensity ratio, managerial ownership, institutional ownership, dan profitability berpengaruh secara bersama-sama terhadap ETR pada perusahaan manufaktur periode 2011-2014. Hal ini menunjukkan bahwa kelima variabel independen dapat mempengaruhi ETR, sehingga perusahaan dapat mengambil keputusannya untuk membuat beban pajak yang dibayar menjadi rendah melalui tarif pajak efektif perusahaan.

dibandingkan dengan masa manfaat yang diprediksi oleh perusahaan. Akibatnya masa manfaat aset tetap yang lebih cepat akan membuat ETR perusahaan menjadi rendah

3. Inventory intensity ratio berpengaruh secara parsial terhadap ETR pada perusahaan manufaktur periode 2011-2014. Hasil penelitian ini menerima hipotesis ketiga. Hal ini disebabkan karena inventory intensity tidak termasuk ke dalam tax deductible dalam sistem perpajakan. Namun, manajer membutuhkan usaha lebih untuk mengatur inventory intensity perusahaan untuk mengurangi tingkat beban pajak perusahaan. Dengan kata lain, metode evaluasi persediaan yang kurang efisien akan mengakibatkan tingginya biaya operasi dan akan mempengaruhi tingkat pendapatan perusahaan.

4. Managerial ownership tidak berpengaruh secara parsial terhadap ETR pada perusahaan manufaktur periode 2011-2014. Hasil penelitian ini menolak hipotesis keempat. Peran manajer di dalam perusahaan tidak mempengaruhi jumlah pajak yang dibayar perusahaan.

5. Institutional ownership tidak berpengaruh secara parsial terhadap ETR pada perusahaan manufaktur periode 2011-2014. Hasil penelitian ini menolak hipotesis kelima. Hal ini disebabkan karena kehadiran kepemilikan institusional sebagai salah satu pemegang saham di perusahaan lebih menuju ke arah mematuhi persyaratan hukum, bukan bertujuan untuk menerima manfaat dari perusahaan. Oleh karena itu, kepemilikan institusional belum dapat mempengaruhi perusahaan untuk melakukan pengawasan yang lebih efektif dalam mengevaluasi kinerja perusahaan yang dapat mengakibatkan beban pajak yang dibayarkan lebih rendah melalui tarif pajak efektif perusahaan.

6. Profitability berpengaruh secara parsial terhadap ETR pada perusahaan manufaktur periode 2011-2014. Hasil penelitian ini menerima hipotesis keenam. Tingginya tingkat laba yang diterima perusahaan akan membuat tingkat ETR perusahaan juga akan meningkat, sehingga perusahaan akan berupaya untuk meminimalisi

laba yang dihasilkan guna meperoleh ETR yang rendah.

Penelitian ini memiliki keterbatasan-keterbatasan yang dapat dijadikan bahan pertimbangan untuk peneliti selanjutnya, sehingga hasil yang didapat lebih baik di masa yang akan datang. Keterbatasan tersebut antara lain:

1. Penelitian ini hanya menggunakan periode pengamatan 2011-2014, sehingga tidak dapat menggambarkan hasil analisis terbaru pada tahun 2015.

2. Penelitian ini tidak mengangkat secara mendalam fenomena perubahan UU perpajakan dan pengaruhnya terhadap tarif pajak efektif.

3. Penelitian ini hanya menggunakan sampel dari sektor manufaktur sehingga tidak dapat mengeneralisasikan perusahaan pada sektor-sektor lainnya dlam BEI di tahun 2011-2014.

Berdasarkan hasil, pembahasan, kesimpulan dan keterbatasan pada penelitian ini, maka ada beberapa saran yang dapat diberikan agar penelitian selanjutnya memperoleh hasil yang lebih baik, yaitu: 1. Penelitian selanjutnya disarankan agar

menggunakan periode pengamatan yang lebih terbaru, yaitu tahun 2015.

2. Penelitian selanjutnya disarankan dapat menggunakan sampel dari sektor lain untuk diteliti dengan variabel berbeda seperti pengaruh kepemilikan asing atau reformasi uu perpajakan. Daftar Pustaka

Ali, S. M., N. M. Saleh., dan M. S. Hassan. 2008. Ownership Structure and Earnings Management in Malaysian Listed Companies: The Size Effect. Asian Journal of Business and Accounting. 1.2: 89-116

Ardyansah, Danis dan Zulaikha. 2014. Pengaruh Size, Leverage, Profitability, Capital Intensity ratio, dan Komisaris Independen Terhadap Effective Tax Rate (ETR). Diponegoro Journal of Accounting, 3 : 1-9

Review of Economics and Statistic. No.4/TH.XLIX November: 4230–440

Crutchley, C., dan R. Hansen. 1989. A Test of the Agency Theory of Managerial Ownership, Corporate Leverage and Corporate Dividends. Financial Management, 18: 36-76.

DeFond, Mark dan M.Y.Hung. 2001. An Empirical

Analysis of Analysts’ Cash Flow Forecast.USC Leventhal School of Accounting Working Paper.

Delgado, F.J., E. F. Rodriguez, dan A. M. Arias. 2014. Effective Tax Rates in Corporate Taxation: a Quantile Regression for the EU. Inzinerine Ekonomika Engineering Economics, 25: 487-496.

Derashid, C., dan H. Zhang. 2003. Effective tax rates

and the “industrial policy” hypothesis:

Evidence from Malasyia. Journal of International Accounting, Auditing, dan Taxation, 12 :45-62.

Etty, M. Nasser dan E. Rasita. 2005. Pemilihan metode akuntansi persediaan berdasarkan ricardian hypotesis, teory agency dan political cost. Jurnal Ekonomi. No.4/TH.XIV Oktober-Desember

Gupta, S., dan K. Newberry. 1997. Determinants of the Variability on Corporate Effective Tax Rates: Evidence from Longitudinal Data. Journal of Accounting and Public Policy, 16: 1-34.

Harahap, Rosna K., dan D.M. Jiwana. 2009. Analisis faktor-faktor yang berpengaruh terhadap pemilihan metode akuntansi persediaan pada perusahaan manufaktur di bursa efek jakarta. Media Riset Akuntansi, Auditing dan Informasi. No.3/TH.2009

Harahap, Sofyan Syafri. 2001. Teori Akuntansi. Edisi Revisi. Jakarta: Raja Grafindo Persada.

Herjanto, Eddy. 2007. Manajemen Operasi. Jakarta: Grasindo

Horne, James Van, dan J. M. Wachowiez. 2009. Prinsip-Prinsip Manajemen Keuangan. Buku satu. Edisi Kesembilan. Jakarta: Salemba Empat.

Jensen, M.C., dan W.H. Meckling. 1976. Theory of the Firm : Managerial Behavior, Agency Costs

and Ownership Structure. Journal of Financial Economics. No. 4/TH.1976 Oktober, 1976: 305-360

Khurana, I.K., dan W.J. Moser. 2009. Institutional Ownership and Aggressiveness. Financial Accounting and Reporting Section (FARS) Paper

Khurana, I.K., dan W.J. Moser. 2013. Institutional

shareholders’ investment horizons and tax

avoidance. The Journal of the American Taxation Association,35: 111–134.

Liu, X dan S. Cao. 2007. Determinants of Corporate Effective Tax Rates. The Chinese Economy, 40.

Mahenthiran, S. dan J. Kasipillai. 2011. Influence of ownership structure, corporate governance and Culture on tax policy: Evidence from Malasyia Mahenthiran, S. dan J. Kasipillai. 2012. Influence of

ownership structure and corporate governance on effective tax rates and tax planning: Malaysian evidence. Australian Tax Forum, 941-969

Noor et al. 2010. Corporate Tax Planning : A Study on Corporate Effective Tax Rates of Malasyia Listed Companie. International Journal of Trade, Economics and Finance.1

Noor, R. Md., dan M. Sabli. 2012. Tax Planning andCorporate governance. International Conference on Business and Economic Research (3rdICBER) Proceeding

Norfadzilah, Nik Mohd et al. 2015. Longitudinal Study of Corporate Tax Planning: Analysis on

Companies’ Tax Expense and Financial Ratios.

Pertanika Journal Social Science & Humanities, 23: 109-120

PSAK No. 14 (revisi 2008)

Pujiningsih, Andiany Indra. 2011. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, Praktik Corporate Governance dan Kompensasi Bonus Terhadap Manajemen Laba. Universitas Diponegoro. 35

Rego, S. O. 2003. Tax Avoidance Activities of U.S. Multinational Corporations. Contemporary Accounting Research,20:805-833

Resmi, Siti. 2013. Perpajakan Teori dan kasus. Buku 1. Edisi 7.

Richardson, Grant dan R. Lanis. 2007. Determinants of the variability in corporate effective tax rates and tax reform: Evidence from Australia. Journal of Accounting and Public Policy, 26: 689–704

Rohaya, M. N., Nur, S. M. F., & NorAzam, M. (2010). Corporate tax planning: a study on corporate effectivje tax rates of Malaysian listed companies. International Journal of Trade, Economics and Finance,1(2), 189–193.

Rustiarini, Ni Wayan. 2009. Pengaruh Struktur Kepemilikan Saham pada Pengungkapan Corporate Social Responsibility. Universitas Mahasaraswati Depansar

Rodriguez, Elena Fernandez, dan A. M. Arias. 2012. Do Business Characteristics Determine an Effective Tax Rate? Chinese Economy, 45: 60-83

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF.

Shleifer, A., dan R. W. Vishny. 1986. Large Shareholders and Corporate Control. The journal of political Economy, 94: 461-488. Stickney, C. P., & McGee, V. E. (1982). Effective

corporate tax rates. The effect of size, capital intensity, leverage, and other factors.Journal of Accounting and Public Policy, 1, 125–152.

http://dx.doi.org/10.1016/S0278-4254(82)80004-5

Suparmono, dan T. W. Damayanti. 2010. Perpajakan Indonesia. Yogyakarta: Andi Offset

Syamsudin, Lukman. 2009. Manajemen keuangan perusahaan. Jakarta: PT. Raja Grafindo Persada Undang-Undang Republik Indonesia no. 28 tahun

2007

Undang-Undang Republik Indonesia no. 36 tahun 2008

Lampiran 1

Tabel 1

Hasil Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation

ETR 240 -.8692 .9867 .0606 .22863

CIR 240 .0272 2.4980 .4813 .48204

IIR 240 .1896 17.2965 5.3366 3.10907

MO 240 .0000 .4386 .0344 .07932

IO 240 .0167 1.0052 .6379 .19838

ROA 240 .0076 4.6026 .5405 .61170

Valid N (listwise)

240

Sumber :OutputSPSS 21

Tabel 2 Uji Statistik F

ANOVAa

Model Sum of

Squares

Df Mean Square F Sig.

1

Regression 2.879 5 .576 14.014 .000b

Residual 9.614 234 .041

Total 12.493 239

a. Dependent Variable: ETR

b. Predictors: (Constant), ROA, IIR, MO, IO, CIR Sumber :OutputSPSS 21

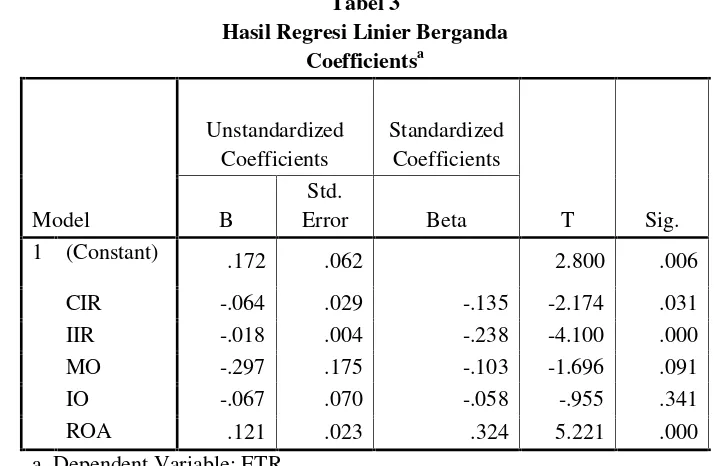

Tabel 3

Hasil Regresi Linier Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B

Std.

Error Beta

1 (Constant) .172 .062 2.800 .006

CIR -.064 .029 -.135 -2.174 .031

IIR -.018 .004 -.238 -4.100 .000

MO -.297 .175 -.103 -1.696 .091

IO -.067 .070 -.058 -.955 .341

ROA .121 .023 .324 5.221 .000

Tabel 4

Nilai Koefisien Determinasi

Model Summaryb

,480a ,230 ,214 ,202698056 2,147

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), ROA, IIR, MO, IO, CIR a.

Dependent Variable: ETR b.