BAB 2

TINJUAN PUSTAKA

2.1. Penelitan yang Terdahulu

Menurut hasil penelitian yang dilakukan Kurniasih (2007), dalam penyusunan anggaran isian usulan RASK tidak sesuai dengan format yang telah ditentukan oleh TPA Eksekutif, untuk perencanaan tujuan dan sasaran yang menjadi pedoman adalah Renstra Dinas Kesehatan selama ini masih berbentuk draf, dalam perencanaan operasional banyaknya kegiatan yang dihilangkan, dalam hal penganggaran usulan RASK tidak semua direalisasi sesuai dengan usulan, dan penetapan anggaran adanya pemotongan anggaran yang dilihat dari seluruh jumlah anggaran

Dalam penelitian Maharani dan Herawati (2008), dikatakan bahwa intervensi politik DPR mempunyai peranan dominan dalam penganggaran di Departemen Keseahtan, khusus anggaran rumah sakit yang bersifat fisik. Intervensi politik terjadi karena transfer anggaran Departemen Kesehatan ke daerah belum didukung oleh legal formal serta perhitungan teknis yang rasional

Sedangkan penelitian Ekeocha (2012), di Negara Nigeria meyimpulkan dengan reformasi kelembagaan dapat mengindentifikasi dan memperbaiki penyimpangan, sehingga ketepatan waktu dapat dicapai dalam proses penganggaran dan membuat pelaksanaan anggaran menjadi efektif.

Dalam penelitian Symond. D (2006), Dikatakan bahwa proses perencanaan kesehatan yang dilaksanakan dengan perencanaan dari bawah ke atas battom-up.

Kebayakan dari anggaota yang terlibat perencanaan tidak mempunyai pengetahuan yang baik tentang metode perencanaan dan langkah-langkah perencanaan,beberapa hambatan yang ditemukan karena tidak tersedianya data dalam membuat rencana anggaran. Dokumen perencanaan kesehatan yang dibuat berupa Rancangan Anggaran Satuan Kerja (RASK). Tahun anggaran 2006 meningkat 3,8% dibanding tahun sebelumnya.Dapat disimpulkan perencanaan anggaran kesehatan tahun 2006 dilakukan dengan sistem buttom-up, tidak sesuai hasil yang diharapkan karena beberapa anggota yang terlibat dalam perencanaan tedak berpengalaman dan masih minim pengetahuan.

2.2. Perencanaan

Perencanaan merupakan suatu aktivitas yang bertujuan dan dinamis yang berkenaan dengan pencapaian tujuan yang diinginkan. Dalam definisi lain Perencanaan dijelaskan sebagai suatu proses menentukan sasaran yang ingin dicapai, tindakan yang seharusnya dilaksanakan, bentuk organisasi yang tepat untuk mencapainya dan SDM yang bertanggung jawab terhadap kegiatan-kegiatan yang akan dilakukan (Nurlan, 2008). Perencanaan merupakan proses untuk memutuskan tujuan-tujuan apa yang akan dicapai selama periode waktu mendatang dan apa yang akan dilakukan agar mencapai tujuan tersebut (Sunyato, 2012)

masa yang akan datang dengan jalan menggambarkan dan merumuskan kegiatan-kegiatan yang diperlukan untuk mencapai hasil yang diinginkan.

Menurut Wijono (2000), perencanaan adalah proses rumusan misi, rumusan masalah, rumusan tujuan umum dan tujuan khusus, rumusan kegiatan, asumsi perencanaan, strategi pendekatan, kelompok sasaran, waktu, biaya, serta metode penilain dan kriteria keberhasilan. Proses perencanaan adalah menetapkan prioritas masalah dan menetapkan prioritas jalan keluar.

Selanjutnya Koontz dan O’Donnel dalam Robbin (2002), perencanaan merupakan salah satu fungsi manajemen yang berkaitan dengan pemilihan satu diantara berbagai alternatif untuk mencapai tujuan, melaksanakan kebijaksanaan, prosedur, program dari alternatif yang ada.

Macam perencanaan dibedakan menurut jangka waktu berlakunya rencana (perencanaan jangka panjang, menengah dan pendek), frekuensi penggunaan (perencanaan induk, operasional dan harian), filosofi perencanaan (perencanaan memuaskan, optimal dan adaptasi), waktu (perencanaan yang berorientasi masa lalu-kini dan masa depan, serta menurut ruang lingkup (perencanaan strategik, taktis, menyeluruh dan perencanaan terpadu).

2.2.1. Proses Perencanaan

Proses perencanaan atau planning adalah bagian dari daur kegiatan

decision

making)untuk masa depan, baik jangka panjang maupun jangka pendek, sehubungan dengan pokok pertanyaan: apa, siapa, bagaimana, kapan, di mana, dan berapa, baik sehubungan dengan lembaga yang dimanajemeni maupun usaha-usahanya(Anonim Wikipedia 2013).

2.2.2. Lagkah-langkah Perencanaan

Menurut Bryson (2005), langkah-langkah perencanaan anggaran adalah identifikasi mandat organisai, memperjelas misi dan nilai-nilai organisasi, penilaianterhadap lingkungan eksternal, penilaian lingkungan internal, identifikasi isu-isu strategis yan dihadapi, merumuskan strategi untuk mengelola isu dan penetapan visiorganisasi yang efektif dan efesien

proses perencanaan adalah pengembangan berbagai alternatif cara bertindak untuk mencapai tujuan yang diinginkan, mengevaluasi alternatif-alternatif yang paling sesuai.

Menurut Budi M (2010) Proses penyusunan rancanagan APBD/APBK secara garis besar meliputi langkah-langkah sebagai berikut: a) Penyusunan Rencana Kerja Pemda, b) Penyusunan Kebijakan Umum Anggaran (KUA) dan Prioritas dan Plafon Anggaran Sementara (PPAS), c) Pembahasan KUA dan PPAS oleh Pemda dengan DPRD/DPRK, d) Penyusunan Surat Edaran Kepala Daerah tentang Pedoman Penyusunan RKA SKPD/SKPK, e) Penyusunan Rencana Kerja Angggaran (RKA SKPD dan RKA PPKD) dan f) Penyusunan Rancangan APBD/APBK.

Perencanaan kesehatan pada dasarnya berhubungan erat dengan pemilihan, yaitu: memilih satu cara atau memilh beberapa cara diantara pilihan untuk mencapai tujuan dimasa yang akan datang (Lubis, A F 2009).

sasaran dan anggaran. c) menetapkan sasaran dan anggaran (bahan nota keuangan) merupakan rancangan anggaran berdasarkan skala prioritas. d) menetapkan rancangan, sasaran dan anggaran (alokasi APBN). e) menetapkan satuan sebagai dasar penyusunan RKA-KL dan DIPA. (3) Tahap penyusunan DIPA dan penetapan pertanggung jawab kegiatan (Anonim, Kartiwa.H.A, 2004)

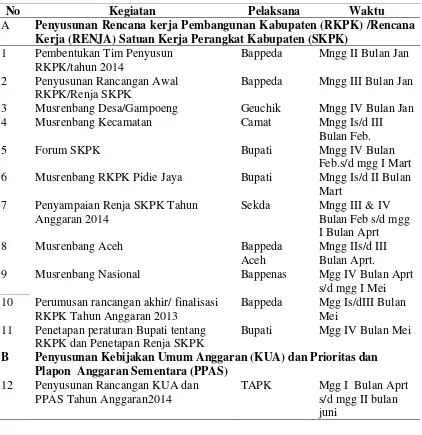

Tabel 2.1 Kalender Perencanaan dan Penganggaran RAPBK Kab. Pidie Jaya

No Kegiatan Pelaksana Waktu

A Penyusunan Rencana kerja Pembangunan Kabupaten (RKPK) /Rencana Kerja (RENJA) Satuan Kerja Perangkat Kabupaten (SKPK)

1 Pembentukan Tim Penyusun RKPK/tahun 2014

Bappeda Mngg II Bulan Jan 2 Penyusunan Rancangan Awal

RKPK/Renja SKPK

Bappeda Mngg III Bulan Jan 3 Musrenbang Desa/Gampoeng Geuchik Mngg IV Bulan Jan

4 Musrenbang Kecamatan Camat Mngg Is/d III

Bulan Feb.

5 Forum SKPK Bupati Mngg IV Bulan

Feb.s/d mgg I Mart 6 Musrenbang RKPK Pidie Jaya Bupati Mngg Is/d II Bulan

Mart 7 Penyampaian Renja SKPK Tahun

Anggaran 2014

Sekda Mngg III & IV Bulan Feb s/d mgg I Bulan Aprt

8 Musrenbang Aceh Bappeda

Aceh

Mngg IIs/d III Bulan Aprt.

9 Musrenbang Nasional Bappenas Mgg IV Bulan Aprt s/d mgg I Mei 10 Perumusan rancangan akhir/ finalisasi

RKPK Tahun Anggaran 2013

Bappeda Mgg Is/dIII Bulan Mei

11 Penetapan peraturan Bupati tentang RKPK dan Penetapan Renja SKPK

Bupati Mgg IV Bulan Mei B Penyusunan Kebijakan Umum Anggaran (KUA) dan Prioritas dan

Plapon Anggaran Sementara (PPAS) 12 Penyusunan Rancangan KUA dan

PPAS Tahun Anggaran2014

Tabel 2.1 (Lanjutan) 13 Penyampaian Rancangan KUA dan

PPAS Tahun Anggaran2014 Kepada Bupati

TAPK Mgg I s/d II Bulan Jun

14 Penyampaian Rancangan KUA dan PPAS Tahun Anggaran2014 Kepada DPRK

Bupati Mgg II s/d III Bulan Jun 15 Pembahasan KUA dan PPAS Tahun

Anggaran 2014

Bupati/DPRK Mgg III&IV Bulan Jun s/d mgg I bulan Jul.

16 Penetapan Nota Kesepakatan KUA dan PPAS Tahun Anggaran 2014

TAPK Mgg I s/d II Bulan Jul.

17 Penyusunan Rancangan KUA

Perubahan dan PPAS Perubahan Tahun Anggaran 2013

TAPK Mgg III&IV Bulan Jul s/d mgg I&II bulan Agst 18 Penyampaian Rancangan KUA

Perubahan dan PPAS Perubahan Tahun Anggaran 2013 Kepada Bupati

TAPK Mgg III Bulan Agst

19 Penyampaian Rancangan KUA

Perubahan dan PPAS Perubahan Tahun Anggaran 2013 Kepada DPRK

TAPK Mgg IV Bulan Agst s/d mgg I bulan Sept

20 Penetapan Nota Kesepakatan KUA Perubahan dan PPAS Perubahan Tahun Anggaran 2013

Bupati /DPRK

Mgg II s/d III Bulan Sept C Penyusunan Rencana Anggaran Pendapatan Belanja Kabupaten

(RAPBK)

21 Penyiapan SE Bupati tentang pedoman Penyusunan RKA SKPK

DPKAD Mgg III Bulan Jul. 22 Penetapan SE Bupati tentang pedoman

Penyusunan RKA SKPK

Bupati Mgg IV Bulan Jul. 23 Penyusunan RKA SKPK Tahun

Anggaran 2014

SKPK Mgg IV Bulan Jul s/d mgg II bulan Agst

24 Penyampaian RKA SKPK Tahun Anggaran 2014 Kepada TAPK

TAPK Mgg II s/d III Bulan Agst 25 Pembahasan RKA SKPK Tahun

Anggaran 2014 oleh TAPK

TAPK Mgg III Bulan Agst s/d mgg I bulan Sept

26 Penyempurnaan RKA SKPK Tahun Anggaran 2014 oleh TAPK

Tabel 2.1 (Lanjutan) 27 Penyusunan dan penyampaian RKA

Perubahan SKPK Tahun Anggaran 2013 Kepada TAPK

SKPK Mgg II s/d IV Bulan Sept 28 Penyampaian dan Pembahasan

Rancangan Qanun APBK Parubahan tahun Anggaran 2013 Kepada DPRK

Bupati /DPRK

Mgg III&IV Bulan Sept s/d mgg I Okt 29 Evaluasi Qanun APBK Perubahan TA

2013 dan Perbup ttg Penjabaran APBK Perubahan dan Evaluasi oleh Gubernur

DPKAD Mgg I s/d II Bulan Okt

30 Penyusunan Rancangan Qanun APBK Tahun Anggaran 2014

DPKAD Mgg IV Bulan Sept s/d mgg I&II bulan Okt

31 Penyampaian Rancangan Qanun APBK Tahun Anggaran 2014 Kepada DPRK

Bupati Mgg II s/d III Bulan Okt 32 Pembahasan Rancangan Qanun APBK

Tahun Anggaran 2014

Bupati/DPRK Mgg IV Bulan Okt s/d mgg III bulan Nov.

33 Persetujuan bersama antara DPRK dengan Bupati tentang Rancangan Qanun APBK Tahun Anggaran 2014

Bupati/DPRK Mgg III bulan Nov.

34 Evaluasi Qanun APBK tahun Anggaran 2014 dan peraturan Bupati ttg

Penjabaran APBK oleh Gubernur

DPKAD Mgg IV bulan Nov.

35 Penyempurnaan rancangan Qanun APBK berdasarkan hasil evaluasi

DPKAD Mgg IV bulan Nov. 36 Penetapan Qanun APBK dan Perbub

tentang penjabaran APBK Tahun Anggaran 2014

Bupati Mgg I bulan Des

37 Publikasi APBK Tahun Anggaran 2014 Bupati Mgg II bulan Des. 38 Penetapan DPA-SKPK Tahun

Anggaran 2014

Sekda Mgg III s/d IV bulan Des.

Sumber : Bappeda Pidie Jaya

pertama dan kedua sangat menentukan bentuk dan profil APBD (Juklak anggaran PUG)

2.3. Anggaran

2.3.1 Pengertian Anggaran

Dari segi pengertian, anggaran didefinisikan secara berbeda-beda oleh berbagai ahli.Munandar (2002), Anggaran ialah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.

Menurut Munandar (2007) Anggaran merupakan suatau hasil kerja (out put) yang dituangkan dalam sebuah naskah tulisan yang disusun secara sistematis dan teratur

Anggaran adalah suatau ikhtiar dari hasil yang diharapkan dan pengeluaran yang disediakan untuk mencapai hasil tersebut yang dinyatakan dalam kesetuan uang (Hasibuan.M SP 2010).

Menurut Kumorotomo dan Purwanto (2005), anggaran suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan lembaga, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah (Budi M 2010).

Seperti yang diamanatkan Undang-undang no 36 tahun 2009 tentang kesehatan pasal 170 ayat (1,2,3). (1) Pembiayaan kesehatan bertujuan untuk penyediaan pembiayaan kesehatan yang berkesinambungan dengan jumlah yang mencukupi, teralokasi secara adil, dan termanfaatkan secara berhasil guna dan berdaya gunauntuk menjamin terselenggaranya pembangunan kesehatan agar meningkatkan derajat kesehatan masyarakat setinggi-tingginya. (2) Unsur-unsur pembiayaan kesehatan sebagaimana dimaksud pada ayat (1) terdiri atas sumber pembiayaan, alokasi, dan pemanfaatan. (3) Sumber pembiayaan kesehatan berasal dari Pemerintah, pemerintah daerah, masyarakat, swasta dan sumber lain

Dewan Perwakilan Rakyat. Menurut Pasal 11 ayat 1 dan 2 dinyatakan pula bahwa APBN merupakan wujud pengelolaan keuangan yang setiap tahunnya ditetapkan dengan undang-undang dan di dalamnya terdiri atas anggaran pendapatan, anggaran belanja dan pembiayaan.

2.3.2 Jenis-jenis Penganggaran

Anggaran dapat disususn dengan beberapa cara. Cara penyusunan anggaran ini biasanya didasarkan pada berbagai langkah, prosedur, aktivitas, atau cara penyusunan yang digunakan, yang kemudian akan menentukan jenis anggaran tersebut. Ada beberapa jenis anggaran yang penyusunannya didasarkan pada berbagai aspek, seperti (1) line item budgeting anggaran yang penyusunannya didasarkan pada item-item pengeluaran yang dilakukanuntuk membiayai berbagai aktivitas tertentu yang dilaksanakan Pemda. (2) peformance budgeting anggaran yang penyusunannya didasarkan pada hasil yang ingin diperoleh dari setiap aktivitas yang akan dilakukan dengan anggaran yang tersusun tersebut. (3) program budgeting anggaran yang penyusunannya didasarkan pada program-pogram yang akan dilaksanakan oleh suatu organisasi pada periode yang akan datang. (4) zero based budgeting anggaran yang penyusunannya didasarkan pada asumsi bahwa segala kegiatan atau aktivitas organisasi dimulai dari awal. (5) mission driven budget anggaran yang disusun dengan berdasarkan pada misi yang akan dijalakan oleh suatau organisasi

Menurut Ikhsan (2007) yang mengutip pendapat Woelfel (1987) Jenis-jenis anggaran negara yang umum digunakan adalah.

Jenis anggaran ini dapat dikatakan sebagai jenis anggaran yang paling tua dibanding dengan jenis anggaran yang lain. Jenis anggaran ini mengunakan pendekatan objek pengeluaran dalam penganggaran. Anggaran incremental

menunjukan kategori line item pengeluaran yang harus dilakukan sepanjang tahun.

Line item budgeting merupakan unit-unit pengeluaran yang mengacu pada suatu departemen atau bagian-bagian tertentu dalam organisasi. Anggaran ini lebih menekankan pada objek pendapatan dan pengeluarannya. Pendapatan dapat berupa pendapatan dari pajak, restribusi, dan bantuan (grant) maupun pinjaman (loan). Sedangkan pengeluaran dapat berupa belanja pegawaiatau gaji, belanja peralatan, belanja perlengkapan, biaya perjalanan dan sebagainya.

Anggaran tradisional merupakan pendekatan yang banyak digunakan di negara berkembang dewasa ini. Terdapat dua ciri utama dalam pendekatan ini, yaitu: (a) cara penyusunan anggaran yang didasarkan atas pendekatan incrementalism dan (b) struktur dan susunan angan yang bersifat line-item. Ciri lain yang melekat pada pendekatan anggaran tradisional tersebut adalah: (c) cendrung sentralistik;(d) bersifat spesifikasi; (e) tahunan; dan (i) menggunakan prisnsip anggaran bruto. Struktur anggaran tradisional dengan ciri-ciri tersebut tidak mampu mengungkapkan besarnya dana yang dikeluarkan untuk setiap kegiatan.

b. Performance budgeting/ pengganggaran berdasarkan kinerja,

Suatu struktur anggaran yang berfokus pada aktivitas atau fungsi penciptaan suatu produk atau hasil dan dari mana sumber daya digunakan, serta menunjukan proses penganggaran yang berkaitan antara tujuan organisasi dengan penguna sumber daya (Ikhsan 2007 dalam Woelfen 1987:36). Anggaran ini pada prinsipnya terfokus pada peningkatan efisiensi dangan cara pengklarifikasian aktivitas dan pengukuran biaya (cost). Komponen yang biasanya terdapat dalam sistem anggaran ini adalah klasifikasi aktivitas, pengukuran kinerja, dan laporan kinerja. Namun permasaalahan utama dari sistem angaran ini adalah kesulitan untuk menentukan kriteria kinerja yang sesuai atau cocok.

Kelemahan anggaran berbasis kinerja dibandingkan dengan line item budgeting: (1) Jika diterapkan secara agregat pada tingkat regional atau nasional, estimasi target indikator kinerja tidak lebih baik daripada line item budget; (2) Indikator kinerja, terutama indikator outcome, manfaat dan dampak, dari aktivitas atau pelayanan instansi pemerintah tidak selalu mudah diidentifikasi; (3) Anggaran berbasis kinerja sesuai untuk aktivitas jangka pendek tetapi kurang sesuai untuk aktivitas jangka panjang. Anggaran berbasis kinerja terpaksa harus muncul beberapa kali untuk dapat menunjukkan outcome, manfaat, dan dampak seperti yang diharapkan.

pemograman (programming), maupun perencanaan yang dilakukan sebagai tindak lanjut pelaksanaan anggaran, seperti penyusunan tim pelaksana (staffing) dan penyusunan jadwal pelaksanaan kegiatan (scheduling). Anggaran harus mencerminkan butir-butir perencanaan strategis seperti visi, misi, tujuan, sasaran, strategi, kebijakan umum organisasi, maupun butir-butir perencanaan pasca-penganggaran, seperti pedoman penyusunan tim pelaksana dan jadwal kegiatan. Dengan karakteristik tersebut, anggaran tidak saja memiliki fungsi perencanaan, tetapi juga fungsi koordinasi vertikal dan horizontal untuk merealisasi berbagai rencana organisasi.

c. Planning programing budgeting system/PPBS

Merupakan teknik manejarial yang didesain untuk memadukan proses perencanaan dengan pengalokasian dana dengan cara sedemikaian rupa sehingga sulit untuk mengalokasikan dana tanpa ada perencanaan (Ikhsan 2007 dalam woelfen 1987:36). PPBS menekan pada kinerja performance, seperti ouput dan efisien.

d. Zero base budgeting/ZBB

Langkah-langkah yang sistematis dalam ZBB: (1) mengindentifikasi unit-unit pengambil keputusan decision units. (2) mengalisis unit-unut pengambil keputusan dikaitkan dengan paket paket keputusan atau paket-paket kegiatan decision packages

(3) mereview atau menganalisis dan membuat rangking terhadap dicision packages yang telah dibuat untuk mengembangkan kelengkapan usul (4) menyiapkan anggaran secara rinci sehingga mencerminkan keputusan yang disetujui dalam kelengkapan usul.

Keunggulan sisten ZBB antara lain: (1) Tidak mengasumsikan bahwa polaalokasi tahun-tahun sebelum nya dapat digunakan sebagai dasar untuk pola alokasi untuk tahun-tahun yang akan datang. Karna itu evaluasi terus-menerus dapat dilakukan, sehingga alokasi dana dapat berjalan lebih efektif dan dapat menghindari terjadinya pemborosan anggaran. (2) Menghasil suatu sistem informasiyang lebih baik. (3) Mengikut sertakan lower level pada proses pembuatan anggaran. (4) dapat melakukan penyesuian-penyesuian adjusment yang diperlukan karena terjadi perubahan-perubahan pada sumber dana/apakah berkurang atuakah bertambah

2.3.3. Proses Perencanaan Anggaran

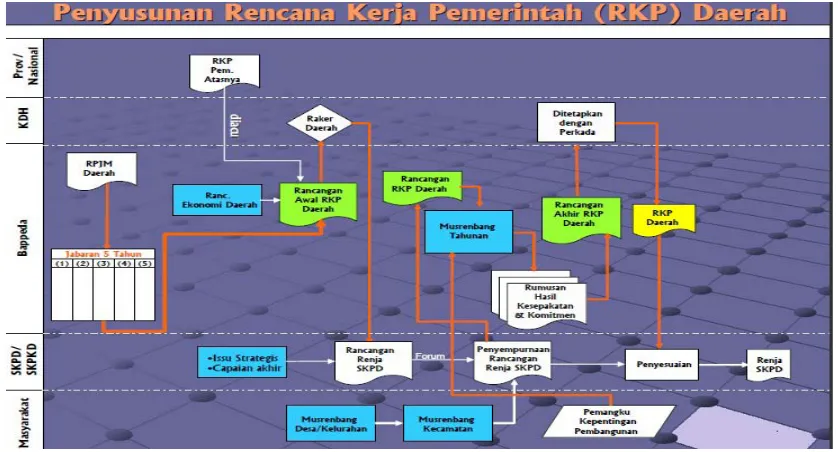

Proses perencanaan anggaran dimulai dari Musrenbang, Musrenbang adalah forum musyawarah perencanaan pembangunan, musrenbang dapat dikelompokkan dalam beberapa tingkat (Bappeda)

Musrenbang desa/kelurahan adalah forum musyawarah perencanaan pembangunan tahunan Kelurahan yang melibatkan para pelaku pembangunan di Kelurahan, memiliki tujuan: a) menampung dan menetapkan prioritas kebutuhan masyarakat yang diperoleh dari musyawarah perencanaan pada tingkat bawahnya, b)menetapkan prioritas kegiatan Kelurahan yang akan dibiayai melalui alokasi dana Kelurahan yang berasal dari APBD Kabupaten maupun sumber dana lainnya, c)menetapkan prioritas kegiatan yang akan diajukan untuk dibahas pada Musrenbang Kecamatan.

Musrenbang kecamatan merupakan forum musyawarah antar para pemangku kepentingan untuk membahas dan menyepakati langkah-langkah penanganan program kegiatan prioritas yang tercantum dalam daftar usulan rencana kegiatan pembangunan desa/kelurahan yang diintegrasikan dengan prioritas pembangunan daerah kabupaten/kota di wilayah kecamatan, yang dikoordinasikan oleh Bappeda Kabupaten dan dilaksanakan oleh camat.

yang belum tercakup dalam prioritas kegiatan pembangunan desa, c) menyepakati pengelompokan kegiatan prioritas pembangunan di wilayah kecamatan berdasarkan tugas dan fungsi SKPD kabupaten/kota.

Forum SKPD atau forum gabungan SKPD adalah wadah bersama antar pelaku pembangunan untuk membahas prioritas program dan kegiatan pembangunan hasil musrenbang kecamatan dengan SKPD atau gabungan SKPD, serta menyusun dan menyempurnakan Renja SKPD, yang tata cara penyelenggaraannya difasilitasi oleh SKPD terkait.

Forum SKPD dan/atau forum gabungan SKPD bertujuan untuk, a) mensinergikan prioritas program dan kegiatan pembangunan hasil musrenbang kecamatan dengan rancangan Renja SKPD, b) menetapkan prioritas program dan kegiatan pembangunan dalam Renja SKPD, c) Menyesuaikan prioritas Renja SKPD dengan alokasi anggaran indikatif SKPD yang tercantum dalam rancangan awal RKPD dan d) Mengidentifikasi efektivitas regulasi yang berkaitan dengan fungsi SKPD.

Musrenbang Kabupaten atau musrenbang RKPD kabupaten/kota merupakan wahana antar pihak-pihak yang langsung atau tidak langsung mendapatkan manfaat atau dampak dari program dan kegiatan pembangunan daerah kabupaten/kota sebagai perwujudan dari pendekatan partisipatif perencanaan pembangunan daerah.

kegiatan yang telah disampaikan masyarakat kepada pemerintah daerah kabupaten/kota pada musrenbang RKPD kabupaten/kota di kecamatan dan/atau sebelum musrenbang RKPD kabupaten/kota dilaksanakan, dan c) mempertajam indikator kinerja program dan kegiatan prioritas daerah kabupaten/kota; dan menyepakati prioritas pembangunan daerah serta program dan kegiatan prioritas daerah

Gambar 2.1 Proses Perencnaan Anggaran Daerah

2.3.4. Otonomi Daerah dan Desentralisasi

Menurut Asludin (2008) yang mengutip pendapat Cheema dan Rondinelli (1983), mendefinisikan desentralisasi sebagai perpindahan kewenangan atau pembagian kekuasaan dalam perencanaan pemerintah serta manajemen dan pengambilan keputusan dari tingkat nasional ke tingkat daerah. Pendapat lain yang mengaitkan desentralisasi dengan kekuasaan dikemukakan oleh Smith (1985), yakni desentralisasi sebagai pola hubungan kekuasaan di berbagai tingkat pemerintahan.

Menurut Dwiyanto (2003), desentralisasi dalam realisasinya diwujudkan ke dalam bentuk otonomi daerah sering dimaknai sebagai kepemilikan kekuasaan untuk menentukan nasib sendiri dan mengelolanya untuk mencapai tujuan yang telah disepakati beresama.Pemaknaan untuk mengatur dan mengurus rumah tangganya sendiri inilah yang sesungguhnya merupakan prinsip yang esensial dalam memahami otonomi daerah. Dengan kata lain, salah satu makna yang selalu melekat dalam otonomi daerah adalah pembagian kekuasaan antar berbagai level pemerintahan.

antar pejabat dan masyarakat semakin dekat sehingga mengakibatkan perumusan kebijakan yang lebih realistis (Syaukani, 2002).

2.4. Kebijakan Publik (Public Policy) 2.4.1. Pengertian

Pada dasarnya banyak para ahli yang mengemukakan defenisi tentang kebijakan public, antara lain adalah (Winarno,2002) :

a. Thomas R. Dye, menyarankan bahwa kebijakan publik adalah apapun yang dipilih oleh pemerintah untuk dilakukan dan tidak dilakukan;

b. Richard Rose , menyarankan bahwa kebijakan hendaknya dipahami sebagai serangkaian kegiatan yang sedikit banyak berhubungan beserta konsekuensi konsekuensinya bagi mereka yang bersangkutan daripada sebagai suatu keputusan tersendiri

c. William N. Dunn, mengatakan bahwa kebijakan public adalah suatu rangkaian pilihan – pilihan yang saling berhubungan yang dibuat oleh lembaga atau pejabat pemerintah pada bidang – bidang yang menyangkut tugas pemerintahan, seperti pertahanan keamanan, energi, kesehatan, pendidikan, kesejahteraan masyarakat, kriminalitas, perkotaan, dan lain – lain;

e. Carl Friedrich, memandang kebijakan sebagai suatu arah tindakan yang diusulkan oleh seseorang, kelompok, atau pemerintah dalam suatu lingkungan tertentu, yang memberikan hambatan – hambatan dan kesempatan – kesempatan terhadap kebijakan yang diusulkan untuk menggunakan dan mengatasi dalam rangka mencapai suatu tujuan, atau merealisasikan suatu sasaran atau suatu maksud tertentu;

f. Sholichin Abdul Wahab mengajukan definisi dari W.I Jenkis yang merumuskan kebijaksanaan publik sebagai “a set of interrelated decisions taken by a political actor or group of actors concerning the selection of goals

and the means of achieving them within a specified situation where these

decisions should, in prinsiple, be within the power of these actors to achieve”

(serangkaian keputusan yang saling berkaitan yang diambil oleh seorang aktor politik atau sekolompok aktor politik berkenaan dengan tujuan yang telah dipilih beserta cara-cara untuk mencapainya dalam suatu situasi dimana keputusan-keputusan itu pada prinsipnya masih berada dalam batas-batas kewenangan kekuasaan dari para aktor tersebut).

2.4.2. Jenis-jenis Kebijakan Publik

Jenis-jenis kebijakan publik sesuai dengan Undang-Undang Nomor 10 tahun 2004 tentang Pembentukan Peraturan Perundang-undangan di pasal 7 menjelaskan jenis dan hirarki Peraturan Perundang-undangan yaitu Undang-Uundang Dasar Negara Republik Indonesia tahun 1945, Undang-Undang/Peraturan Pemerintah Pengganti Undang-Undang, Peraturan Pemerintah, Peraturan Presiden dan Peraturan Daerah.

Anderson dalam Pasolong ( 2008 ), mengemukakan jenis-jenis kebijakan yaitu : a. Kebijakan substantif vs kebijakan prosedural

Kebijakan substantif adalah kebijakan yang menyangkut apa yang dilakukan pemerintah, seperti kebijakan subsidi bahan bakar minyak (BBM), sedangkan kebijakan prosedural adalah bagaimana kebijakan substantif tersebut dapat dilaksanakan;

b. Kebijakan distributif vs kebijakan regulatori vs kebijakan redistributif

c. Kebijakan material dan kebijakan simbolis.

Kebijakan material adalah kebijakan yang memberikan keuntungan sumber daya konkrit pada kelompok sasaran sedangkan kebijakan simbolis adalah kebijakan yang memberikan mamfaat simbolis pada kelompok sasaran;

d. Kebijakan yang berhubungan dengan barang umum ( Public Goods ) dan barang privat ( Private Goods ).

Kebijakan public goods adalah kebijakan yang bertujuan untuk mengatur pemberian barang atau pelayanan publik.Sedangkan kebijakan private goods

adalah kebijakan yang mengatur penyediaan barang atau pelayanan untuk pasar bebas.

2.4.3. Analisis Kebijakan Publik

Analisis kebijakan adalah suatu bentuk analisis yang menghasilkan dan menyajikan informasi sedemikian sehingga dapat memberi landasan dari pembuat kebijakan dalam membuat keputusan. Tujuan analisis kebijakan adalah menyediakan informasi bagi pembuat kebijakan yang digunakan sebagai pedoman pemecahan masalah kebijakan secara praktis, menghasilkan informasi mengenai nilai dan arah tindakan yang lebih baik dan meliputi evaluasi kebijakan dan anjuran kebijakan (Dunn, 2003).

Komponen-komponen yang dimaksud dalam prosedur metodologi analisis kebijakan tersebut adalah perumusan masalah, peramalan, rekomendasi, pemantauan dan evaluasi. Melakukan analisis kebijakan berarti menggunakan kelima prosedur metodologi tersebut dalam proses kajiannya.

2.4.4. Kebijakan Kesehatan

Kebijakan Kesehatan (Health Policy) adalah segala sesuatu untuk memengaruhi faktor – faktor penentu di sektor kesehatan agar dapat meningkatkan kualitas kesehatan masyarakat; dan bagi seorang dokter kebijakan merupakan segala sesuatu yang berhubungan dengan layanan kesehatan.

Kebijakan kesehatan memiliki peran strategis dalam pengembangan, pelaksanaan program kesehatan, sebagai panduan bagi semua unsur masyarakat dalam bertindak dan berkontribusi terhadap pembangunan kesehatan. Melalui perancangan dan pelaksanaan kebijakan kesehatan yang benar, diharapkan mampu mengendalikan dan memperkuat peran stakeholders guna menjamin kontribusi secara maksimal, menggali sumber daya potensial, serta menghilangkan penghalang pelaksanaan pembangunan kesehatan.

2.4.5. Kerangka Konsep dalam Kebijakan Kesehatan

kebijakan akan dicapai, dan piranti untuk membuat model kebijakan di masa depan dan mengimplementasikan dengan lebih efektif.

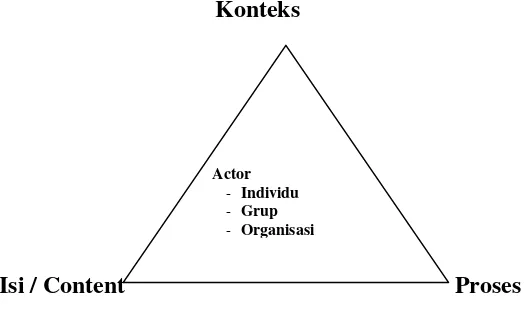

Skema segitiga analisis kebijakan dapat dilihat pada gambar berikut; Konteks

Isi / Content Proses Gambar 2.1. Segitiga Analisis Kebijakan

Sumber : Walt and Gilson ( 1994 )

2.4.6. Faktor-faktor yang Memengaruhi Kebijakan Kesehatan

Lechter ( 1979 ) menyatakan bahwa faktor-faktor yang memengaruhi kebijakan kesehatan adalah :

a. Faktor situasional

Faktor situasional merupakan kondisi yang tidak permanen atau khusus yang dapat berdampak pada kebijakan.

b. Faktor struktural

Faktor struktural merupakan bagian dari masyarakat yang relatif tidak berubah.Faktor ini meliputi sistem politik, mencakup pula keterbukaan sistem tersebut dan kesempatan bagi warga masyarakat untuk berpartisipasi dalam pembahasan dan keputusan kebijakan.

Actor

- Individu

- Grup

c. Faktor budaya

Faktor budaya dapat memengaruhi kebijakan kesehatan karena dalam masyarakat dimana hirarki menduduki tempat penting, akan sangat sulit untuk bertanya atau menantang pejabat penting atau pejabat senior.

d. Faktor internasional atau exogenous

Faktor internasional yang menyebabkan meningkatnya ketergantungan antar negara dan memengaruhi kemandirian dan kerjasama internasional dalam kesehatan.Meskipun banyak masalah kesehatan berhubungan dengan pemerintah nasional, sebagian dari masalah itu memerlukan kerjasama organisasi tingkat nasional, regional dan multilateral.

Menurut Kepmenkes No 1653//2005 Tentang Pedoman Penanganan Bencana Bidang Kesehatan, ada 3 (tiga) kebijakan yang dapat diambil:

1. Dalam penangan bencana bidang kesehatan pada prinsipnya tidak dibentuk sarana prasarana secara khusus, tetapi mengunakan sarana dan prasarana yang telah ada, hanya intensitas kerja ditingkatkan denagan memberdayakan sumua sumberdaya pemerintah kabupaten/kota dan serta masyarakat dan unsur swasta sesuai dengan ketentuan dan peratutran yang berlaku.

3. Setiap kabupaten/kota berkewajiban membentuk satuan tugas kesehatan yang mampu mengatasi masalah kesehatan pada penanganan bencana diwilayahnya secara tewrpadu berkordinasi dengan Satlak PB.

2.5. Kesehatan

2.5.1. Pengertian Kesehatan

Kesehatan adalah keadaan sehat, baik fisik, mental, spiritual maupun sosial yang memungkinkan setiap orang untuk hidup produktif secara sosial dan ekonomi (UU no 36 tahun 2009)

Health is a state of complete physical, mental and social well-being and not

merely the absence of diseases or infirmity” Sehat itu sendiri dapat diartikan bahwa suatu keadaan yang sempurna baik secara fisik, mental dan sosial serta tidak hanya bebas dari penyakit atau kelemahan (WHO, 1947) “

Definisi yang bahkan lebih sederhana diajukan oleh Larry Green dan para koleganya yang menulis bahwa pendidikan kesehatan adalah kombinasi pengalaman belajar yang dirancang untuk mempermudah adaptasi sukarela terhadap perilaku yang kondusif bagi kesehatan (Djekky, Infodari.com 2013)

Paune (1983), Sehat adalah fungsi efektif dari sumber-sumber perawatan diri

(self care Resouces) yang menjamin tindakan untuk perawatan diri ( self care actions)

secara adekuat. Self care Resouces : mencakup pengetahuan, keterampilan dan sikap.

Self care Actions merupakan perilaku yang sesuai dengan tujuan diperlukan untuk memperoleh, mempertahankan dan meningkatkan fungsi psikososial dan spiritual (Djekky, Infodari.com, 2013).

Pender (1982 )Sehat adalah perwujudan individu yang diperoleh melalui kepuasan dalam berhubungan dengan orang lain (aktualisasi). Perilaku yang sesuai dengan tujuan, perawatan diri yang kompeten sedangkan penyesuaian diperlukan untuk mempertahankan stabilitas dan integritas struktural (Djekky, Infodari.com, 2013).

2.5.2. Pembiayaan kesehatan

Klarman (1964) dalam Lubis, A F (2009), mengatakan bahwa ekonomi kesehatan itu merupakan aplikasi ekonomi dalam bidang kesehatan. Secara umum ekonomi kesehatan akan berkonsentrasi pada industri kesehatan. Ada 4 bidang tercakup dalam ekonomi kesehatan yaitu: (1) Peraturan atau regulation. (2) Perencanaan atau planning. (3) Pemeliharaan kesehatan, organisasi atau the health maintenance. (4) Analisis cost dan benefit

terjadi alokasi anggaran pembangunan yang disebut dana alokasi umum (DAU) (Siddik, 2002).

Pembiayaan kesehatan di Indonesia terbagi menjadi tiga kelompok besar: (1) Pemerintah, (2) Bantuan/pinjaman Luar Negeri (donor), dan (3) Rumah tangga/swasta. Pada era desentralisai disoroti salah satu fungsi pemerintah sebagai sumber pembiayaan, termasuk di antaranya sumber Luar Negeri yang disalurkan melalui pemerintah. Sumber pembiayaan pemerintah dibagi menjadi: (1) Pemerintah pusat dan dana dekonsentrasi; (2) Pemerintah provinsi melalui skema dana provinsi (PAD ditambah dana desentralisasi DAU provinsi dan DAK provinsi); (3) Pemerintah kabupatenkota melalui skema dana pemerintah Kabupaten/Kota (PAD ditambah dana desentralisasi DAU Kabupaten/Kota dan DAK Kabupaten/Kota) (Pemerintah RI, 1999).

2.5.3. Sumber-sumber Anggaran Kesehatan di Daerah a. Pendapan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD), adalah dana yang berasal dari suatu daerah (Kabupaten/Kota) yang berasal dari pungutan yang telah ditetapkan berdasarkan Undang-Undang Keaungan Daerah, disahkan sebagai penghasilan asli daerah tersebut, dan digunakan/dialokasikan untuk kepentingan dan kebutuhan daerah, tanpa ada campur tangan instansi pemerintah yang lebih tinggi, provinsi ataupun pusat (Harbianto danTrisnantoro, 2004)

Pendapatan Asli Daerah (PAD) dalam UU No.33/2004 tentang perimbangan keuangan pusat dan daerah, merupakan pendapatan yang diperoleh dan digali dari potensi pendapatan di daerah, meliputi: Pendapatan Asli Daerah (PAD), sumber-sumber PAD adalah: hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah dan lain-lain pendapatan asli daerah yang sah berupa (hasil penjualan kekayaan daerah yang tidak dipisahkan; jasa giro, pendapatan bunga, pendapatan selisih nilai tukar rupiah terhadap mata uang asing, dan lain-lain).

b. Dana perimbangan

Dana Alokasi Umum (DAU) konsekuensi otonomi daerah adalah perubahan sistem administratif,dimana daerah dituntut lebih otonom dalam menjalankan pemerintahan dankeuangan daerahnya. Kemampuan satu daerah dengan daerah lainnya tidaksama. Untuk menunjang pelaksanaan otonomi daerah, pemerintah pusatmemberikan kebijakan transfer kepada daerah dalam bentuk Dana Alokasi Umum (DAU) (Siddik, 2002).

Dana Alokasi Khusus (DAK) .Dana Alokasi Khusus Non-reboisasi Bidang Kesehatan, Dana Alokasi Khusus Non-reboisasi Bidang Kesehatan Dana desentralisasi lainnya untuk bidang kesehatan adalah Dana Alokasi Khusus (DAK) non-reboisasi. Dana ini dipakai untuk membiayaiupaya peningkatan akses dan kualitas kesehatan masyarakat di Kabupaten/Kota, misalnya rehabilitasi gedung puskesmas, pengadaan puskesmas keliling, dan kendaraan. Prinsipnya, pengalokasian dan alokasi khusus diprioritaskan untuk daerah yang memiliki kemampuan fisik rendah atau di bawah rata-rata Provinsi lain. Propinsi Papua, Provinsi Aceh, Kawasan Timur Indonesia (=KTI, Katimin), wilayah perbatasan, daerah pesisir dan kepulauan, daerah pascakonflik, daerah hilir aliran sungai rawan banjir, dan daerah terpencil (Bhisma Murti. LaksonoTrisnantoro,dkk, 2006). (4) lain-lain pendapatan, terdiri atas pendapatan hibah dan dana pendapatan darurat.

2.6. Bencana

2.6.1. Pengertian Bencana

Bencana adalah peristiwa atau rangkaian peristiwa yang mengancam dan mengganggu kehidupan dan penghidupan masyarakat yang disebabkan, baik oleh faktor alam dan/atau faktor nonalam maupun faktor manusia sehingga mengakibatkan timbulnya korban jiwa manusia, kerusakan lingkungan, kerugian harta benda, dan dampak psikologis (UU no 24 tahun 2007).

Menurut Federasi Internasional Surveyor (2006) Bencana bisa disebabkan oleh alam atau disebabkan buatan manusia. Bencana alam yang disebabkan oleh iklim sangat bervariasi sehingga menyebabkan kelaparan, kekeringan, dan pemanasan global. Hal ini jugaberhubungan denganbanjir, gempa bumi, seperti serangan angin topanChinook, badai, topanantara lain

Bencana adalah suatu peristiwa yang terjadi secara mendadak/tidak terencana atau secara perlahan tetapi berlanjut yang menimbulkan dampak terhadap pola kehidupan normal atau kerusakan ekosistem, sehingga diperlukan tindakan darurat dan luar biasa untuk menolong dan menyelamatkan korban yaitu manusia serta lingkungan (kepmenkes no1653/2005).

(Albert A.A, 2011).

Bencana adalah peristiwa/kejadian pada suatu daerah yang mengakibatkan kerusakan ekologi, kerugian kehidupan manusia serta memburuknya kesehatan dan pelayanan kesehatan yang bermakna sehingga memerlukan bantuan luar biasa dari pihak luar (Kepmenkes No 1357/2001)

2.6.2. Jenis-jenis Bencana

Bencana alam adalah bencana yang diakibatkan oleh peristiwa atau serangkaian peristiwa yang disebabkan oleh alam antara lain berupa gempa bumi, tsunami, gunung meletus, banjir, kekeringan, angin topan, dan tanah langsor.

a. gempa bumi adalah peristiwa pelepasan energi yang diakibatkan oleh pergeseran/pergerakan pada bagiana dalam bumi (kerak bumi)secara tiba-tiba

b. Tsunami adalah rangkaian gelombang laut dengan periode panjang yang ditimbulkan oleh gangguan inpulsif dari dasar laut

c. Gunung meletus merupakan bagian dari aktivitas vulkanik yang dengan istilah ”erupsi”

d. Banjir merupakan limpah air yang melebihi tinggi muka air normal, sehingga melimbas dari palung sungai menyebabkan adanya genangan pada lahan rendah disisi sungai.

f. Tanah longsor merupakan salah satu jenis gerakan massa tanah atau bebatuan ataupun campuran keduanya, menuruni atau keluar lereng akibat terganggunya kestabilan tanah atau bebatuan penyusun lereng

Bencana non alam adalah bencana yang diakibatkan oleh peristiwa atau rangkaian peristiwa nonalam yang antara lain berupa gagal teknologi, gagal modernisasi, epidemi, dan wabah penyakit, epidemi dan wabah penyakit adalah kejadian terjangkitnya suatau penyakit menular dalam masyarakat yang jumlah penderitanya meningkat secaranyata melebihi daripada keadaan yang lazim pada waktu dan daerah tertentu serta dapat menimbulkan malapetaka (Permenkes RI no1501 th 2010).

Bencana sosial adalah bencana yang diakibatkan oleh peristiwa atau serangkaian peristiwa yang diakibatkan oleh manusia yang meliputi konflik sosial antarkelompok atau antarkomunitas masyarakat, dan teror.

a. Konflik sosial antarkelompok atau antarkomunitas masyarakat adalah suata gerakan massa yang bersifat merusak tatanan dan tatatertib sosial yang ada yang dipicu oleh kecemburuan sosial, budaya dan ekonomi yang biasanya dikemas sebagai pertentangan atar agama/SARA

obyek-obyek vital yang strategis atau lingkungan hidup atau fasilitas publik international

2.8. Alur Pikir

Lingkup kajian dalam penelitian ini meliputi 3 (tiga) institusi

1. Dinas Kesehatan Kabupaten Pidie Jaya sebagai instansi yang mengusul anggaran kesehatan untuk penanggulanagan bencana

2. Badan Perencanaan Pembangunan Daerah (BAPPEDA) sebagai instansi yang merencanakan anggaran untuk setiap Dinas dan badan yang ada di Kabupaten Pidie Jaya

3. Dewan Perwakilan Rakyat Kabupaten (DPRK) sebagai unsur legeslatif yang memegang peranan penting dalam pengesahan Anggaran Pendapatan Belanja Daerah (APBD) khususnya komisi C yang membidangi anggaran

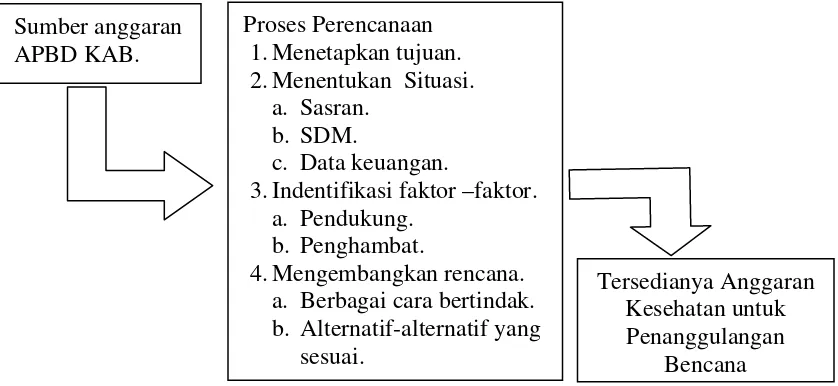

Gambar 2.3 Alur Pikir Sumber anggaran

APBD KAB.

Proses Perencanaan 1.Menetapkan tujuan. 2.Menentukan Situasi.

a. Sasran. b. SDM.

c. Data keuangan.

3.Indentifikasi faktor –faktor. a. Pendukung.

b. Penghambat.