BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Fraud

Istilah fraud bisa jadi merupakan sebuah istilah yang tidak terlalu familiar bagi masyarakat yang tidak mampelajari bidang Akuntansi maupun Auditing. Mereka bisa saja menyamakan pemahaman antara fraud dan korupsi, padahal dua hal ini memiliki cakupan yang berbeda, korupsi termasuk kedalam tindakan fraud, namun fraud yang ada dalam bidang Akuntansi dan Auditing lebih dari sekedar istilah korupsi, pemahaman inilah yang harus kita perbaiki dalam memahami makna dari fraud. Dalam penelitian ini, jenis fraud yang dibahas adalah fraud fraudulent financial statement, dapat diartikan sebagai tindak kecurangan yang terjadi dalam laporan keuangan yang kemudian diproksikan dengan earning management. Untuk lebih jelasnya mengenai perbedaan antara fraud dan korupsi akan dibicarakan pengertian korupsi terlebih dahulu.

Disisi lain, menurut the Association of Certified Fraud Examiner (ACFE), fraud diartikan sebagai :

Perbuatan-perbuatan yang melawan hukum yang dilakukan dengan sengaja untuk tujuan tertentu (manipulasi atau memberikan laporan keliru kepada pihak lain) dilakukan oleh orang-orang dari dalam atau luar organisasi untuk mendapatkan keuntungan pribadi ataupun kelompok yang secara langsung ataupun tidak langsung merugikan pihak lain.

Sementara itu, menurut Tampubolon (2005) (dalam Kurniawati, 2012) fraud tidak selalu sama dengan tindak kriminal. Tindak kriminal didefinisikan sebagai an intentional at that violates the Criminal Law under which no legal excuse applies. Sementara itu fraud didefinisikan sebagai any behavior by which one person gains or intend to gain a dishonest advantage over another.

2.1.2 Fraudulent Financial Statement

Fraudulent financial statement dalam arti yang sempit diartikan sebagai kecurangan dalam laporan keuangan. Dalam arti yang lebih luas diartikan sebagai semacam tindakan kesalahan yang terjadi dalam laporan keuangan secara disengaja ataupun dengan tidak sengaja memanipulasi penyajian laporan keuangan dengan tujuan tertentu seperti untuk mempertahankan investor yang telah ada selama ini dan menarik perhatian calon investor baru.

2.1.3 Pressure

Dalam konteks kecurangan dalam laporan keuangan, diartikan sebagai tekanan ataupun dorongan yang menyebabkan seseorang atau sekelompok orang melakukan fraud, tekanan dan dorongan ini bermacam-macam, ada yang diakrenakan hutang (financial leverage), ada yang dikarenakan gaya hidup dan ada juga yang dikarenakan keserakahan (greed). Semua hal ini disebabkan juga karena penghasilan yang tidak mencukupi tuntutan kehidupan, sehingga seseorang terdorong untuk melakukan kecurangan dalam tindakannya.

2.1.4 Earning Management

manajer memilih tindakan dengan konsekuensi arus kas dengan tujuan mengubah laba.

Berdasarkan beberapa teori, manajemen laba merupakan tindakan untuk mempercantik penampilan laba dimata pembaca dan pengguna informasi laporan keuangan. Manajeman laba dapat dilakukan dengan berbagai cara, beberapa manajemen dalam perusahaan melakukan manjemen laba dengan benar-benar mengubah angka yang ada pada laba yang disajikan dengan mengurangi jumlah pendapatan dan memperbesar jumlah beban. Ada juga manajemen dalam perusahaan yang melakukan manjeman laba dengan cara yang lebih halus lagi dengan cara mengubah sistem dan/metode penilaian persediaan dalam perusahaan.

Menurut Scott, 2003:377 (dalam Kurniawati, 2012) beberapa motivasi yang mendorong manejemen melakukan earning management adalah sebagai berikut:

1. Motivasi bonus, yaitu manajer akan berusaha mengatur laba bersih untuk memaksimalkan bonusnya.

2. Motivasi kontrak, berkaitan dengan utang jangka panjang, yaitu manajer menaikkan laba bersih untuk mengurangi kemungkinan perusahaan mengalami technical default.

3. Motivasi politik, aspek politis ini tidak dapat lepas dari perusahaan, khususnya peruahaan besar dan insdustri strategis dan aktivitasnya melibatkan hajat hidup orang banyak.

4. Motivasi pajak, pajak merupakan salah satu motivasi perusahaan untuk mengurangi laba bersih yang dilaporkan.

5. Pergantian CEO (Chief Executive Officer), banyak motivasi timbul berkaitan dengan CEO, seperti CEO yang mendekati masa pensiun akan meningkatkan bonusnya, CEO yang kurang berhasil meningkatkan kinerja untuk menghindari pemecatannya atau CEO yang baru untuk menunjukkan kesalahan CEO sebelumnya.

7.Motivasi pasar modal, misalnya untuk mengungkapkan informasi privat yang dimiliki perusahaan kepada investor dan kreditor.

2.1.5 Financial Pressure

Financial pressure merupakan bentuk tekanan keuangan yang dialami oleh perusahaan yang berasal dari dalam perusahaan itu sendiri dikarenakan ketidakmampuan manajemen dalam perusahaan tersebut untuk menampilkan kinerja operasi yang baik, keuangan dan segala sumber daya yang ada dalam perusahaan tersebut dalam mewujudkan kinerja perusahaan yang baik dengan membandingkan apa yang telah ditanamkan pada perusahaan tersebut dengan apa yang dapat dihasilkan oleh perusahaan tersebut pada/sampai periode tertentu. Tekanan ini mengakibatkan perusahaan dituntut secara penuh untuk memaksimalkan kinerja perusahaan menggunakan segala sumber daya yang ada, sehingga nampak tingkat pengembalian yang cukup baik atas segala sumber daya yang telah ditanamkan dalam perusahaan. Tak jarang, tekanan keuangan ini mengakibatkan perusahaan yang tidak mampu untuk memaksimalkan kinerjanya terpaksa untuk menampilkan hasil yang baik, otomatis hasil yang tidak sesuai dengan kenyataan ini merupakan bentuk fraudulent financial statement yang sudah pasti merugikan pengguna informasi laporan keuangan karena tidak menampilkan informasi keuangan yang sebenarnaya atas perusahaan tersebut.

2.1.6 Return On Asset (ROA)

nanti ROA akan dihitung dengan membandingkan total net income perusahaan dengan total aset yang ada dalam perusahaan tersebut. Semakin kecil rasio yang dihasilkan, maka akan semakin besar kemungkinan perusahaan tersebut untuk melakukan kecurangan dalam laporan keuangan dikarenakan perusahaan dituntut untuk menampilkan kinerja yang baik dalam satu periode tertentu secara berkesinambungan agar dapat bersaing dengan perusahaan lain dalam hal memenangkan hati para investor untuk berinvestasi pada perusahaan.

2.1.7 Financial Leverage

Financial leverage merupakan penggunaan dana dengan beban tetap dengan harapan atas penggunaan dana tersebut akan memperbesar pendapatan perlembar saham (earning per share) (EPS). Masalah leverage keuangan baru timbul setelah perusahaan menggunakan dana dengan beban tetap atau modal dari pinjaman dengan bunga tetap. Perusahaan yang menggunakan dana dengan beban tetap dikatakan menghasilkan leverage yang menguntungkan (favorable financial leverage) atau dampak yang positif apabila pendapatan yang diterima dari penggunaan dana tersebut lebih besar daripada beban tetap atas penggunaan dana tersebut.

perusahaan untuk melakukan kecurangan dalam laporan keuangan muncul dikarenakan harus memanipulasi kinerja perusahaan yang tidak memuaskan.

2.1.8 Total Asset Turnover

Total Asset turnover merupakan kecepatan perputaran persediaan dalam suatu perusahaan dimana semakin tinggi rasio total asset turnover yang dimiliki oleh suatu perusahaan akan semakin menunjukkan kinerja yang baik dari perusahaan tersebut. Kemungkinan persediaan yang usang dan impairment dari nilai persediaan menjadi salah satu faktor utama mengapa rasio total asset tunover yang tinggi menjadi salah satu indikator perusahaan yang baik dalam menjalankan usahanya.

2.1.9 Kesempatan (Opportunity)

Merupakan peluang yang memungkinkan fraud bisa terjadi. Faktor yang menyebabkan timbulnya kesempatan untuk melaksanakan fraud antara lain bisa dikarenakan lemahnya internal control, kurangnya komunikasi antar bagian dalam perusahaan, rangkap jabatan dan juga penyalahgunaan wewenang. Kesempatan seseorang untuk melakukan fraud dapat diminimalisir dengan memperkuat internal control, penerapan peraturan peniadaan rangkap jabatan dan juga mengetatkan peraturan yang ada didalam perusahaan.

2.1.10 Dewan Komisaris Independen

Menurut Pasal 1 angka 6 UUPT, (dalam Indra, 2006) Dewan komisaris adalah : “Organ perseroan yang bertugas melakukan pengawasan secara umum dan/khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi”. Anggota dewan komisaris disebut dengan nama komisaris. Ini berarti tugas dewan komisaris adalah melakukan :

a. Pengawasan atas kebijakan pengurusan, jalannya pengurusan pada umumnya, baik mengenai perseroan maupun usaha perseroan, dan;

dapat mengatur mengenai adanya 1 (satu) orang atau lebih komisaris independen dan 1 (satu) orang komisaris utusan.

Komisaris Independen, dalam hal ini diatur dalam Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas, dalam UUPT, Komisaris Independen telah diadopsi yakni pada pasal 120 ayat (1) dan ayat (2), menyebutkan :

(1) Anggaran dasar Perseroan dapat mengatur adanya 1(satu) orang atau lebih komisaris independen dan 1 (satu) orang komisaris utusan.

(2) Komisaris independen sebagaimana dimaksud pada ayat (1) diangkat berdasarkan keputusan RUPS dari pihak yang tidak terafiliasi dengan pemegang saham uatam, anggota direksi dan/atau anggota dewan komisaris lainnya.

Kemudian dalam penjelasan Pasal 120 ayat (2) UUPT menyebutkan bahwa “Komisaris independen yang ada di dalam pedoman tata kelola perseroan yang baik (code of good corporate governance) adalah komisaris dari pihak luar.”

kepentingan perusahaan. Jadi, komisaris independen merupakan komisaris yang tidak ada hubungan keluarga atau hubungan bisnis dengan direksi maupun pemegang saham. Karena tidak ada hubungan seperti itu, maka komisaris independen ini diharapkan dapat bertindak objektif dan dapat melihat persoalan perseroan mensyaratkan adanya komisaris independen ini.

Kriteria komisaris independen diambil oleh FCGI dan kriteria otoritas bursa efek Australia tentang Outside Directors. Kriteria untuk Outside Directors dalam One Tier System tersebut telah diterjemahkan menjadi kriteria untuk komisaris independen dalam position paper FCGI kepada NCCG. Kriteria tentang komisaris independen tersebut adalah sebagai berikut :

1. Komisaris Independen bukan merupakan anggota manajemen;

2. Komisaris Independen bukan merupakan pemegang saham mayoritas, atau seorang pejabat dari atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas perusahaan;

3. Komisaris Independen tersebut dalam kurun waktu tiga tahun terakhir tidak dipekerjakan dalam kapasitasnya sebagai eksekutif oleh perusahaan lainnya dalam satu kelompok usaha dan tidak pula dipekerjakan dalam kapasitasnya sebagai Komisaris setelah tidak lagi menempati posisi seperti itu;

5. Komisaris Independen bukan merupakan seorang pemasok atau pelanggan yang signifikan dan berpengaruh dari perusahaan atau perusahaan lainnya yang satu kelompok atau dengan cara lain berhubungan secara langsung atau tidak langsung dengan pemasok atau pelanggan tersebut;

6. Komisaris Independen tidak memiliki kontraktual dengan perusahaan atau perushaaan lainnya yang satu kelompok selain dengan komisaris perusahaan tersebut;

7. Komisaris Independen harus bebas dari kepentingan dan urusan bisnis apapun atau hubungan lainnya yang dapat atau secara wajar dapat dianggap sebagai campur tangan secara material dengan kemampuannya sebagai seorang komisaris untuk bertindak demi kepentingan yang menguntungkan perusahaan.

2.1.11 Auditor Switching

Regulasi mengenai penggunaan jasa akuntan publik oleh perusahaan diatur dalam Keputusan Menteri Keuangan No.423/KMK.06/2002, dimana salah satu hal yang diatur dalam KMK ini adalah bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan Kantor Akuntan Publik (KAP) paling lama 5 (lima) tahun berturut-turut oleh akuntan publik paling lama untuk 3 (tiga) tahun. Regulasi ini kemudian disempurnakan kembali dalam Peraturan Menteri Keuangan No.17/PMK.01/2008, dimana pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama 6 (enam) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama 3(tiga) tahun berturut-turut.

2.1.12 Perubahan Direksi

pergantian direksi akan cukup berpengaruh terhadap kecurangan dalam laporan keuangan.

2.1.13 Korupsi (Corruption)

Apabila diterjemahkan kedalam bahasa Indonesia, corruption dapat berarti korupsi ataupun kecurangan. Andi (2004) menyatakan bahwa

korupsi adalah salah satu penyakit masyarakat yang sama dengan jenis kejahatan lain seperti pencurian sudah ada sejak manusia

bermasyarakat di atas bumi ini. Yang menjadi masalah utama adalah meningkatnya korupsi itu seiring dengan kemajuan kemakmuran dan teknologi. Bahkan ada gejala dalam pengalaman yang memprihatinkan, semakin maju pembangunan suatu bangsa, semakin meningkat pula kebutuhan dan mendorong orang untuk melakukan kecurangan.

pelaku dpaat terjadi karena adanya niat (N) dari diri pelaku dan adanya kesempatan (K) untuk melakukannya. Dan Klitgaard (1998) menyatakan akronim C=M+D-A yakni bahwa korupsi (Corruption) diartikan dengan monopoli (Monopoly) ditambah kebijakan (Discretion) dikurangi akuntabilitas (Accountability). Khusus corporate fraud, penyebab terjadinya fraud dijelaskan dengan agency theory untuk dikemukakan Patton (1992) dalam bukunya Accounting Theory (Kayo, 2013).

2.2 Penelitian Terdahulu

Penelitian-penelitian terdahulu mengenai faktor-faktor yang mempengaruhi fraudulent financial statement diringkas dalam tabel 2.1 berikut ini.

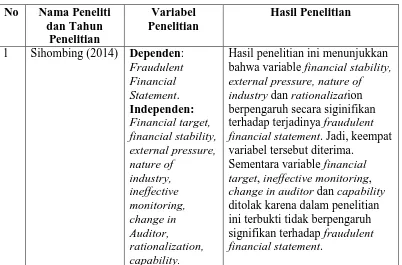

1 Sihombing (2014) Dependen: Fraudulent

Hasil penelitian ini menunjukkan bahwa variable financial stability, external pressure, nature of industry dan rationalization berpengaruh secara siginifikan terhadap terjadinya fraudulent financial statement. Jadi, keempat variabel tersebut diterima.

2 Ansar (2012) Dependen: dan firms size.

Hasil penelitian ini menunjukkan bahwa capital turnover, dan capability berpengaruh secara signifikan terhadap fraudulent financial reporting, namun variable financial distress, earning management, liquidity, financial leverage dan firm size terbukti tidak berpengaruh secara signifikan dalam penelitian ini terhadap fraudulent financial reporting.

Hasil penenlitian ini

menunjukkan bahwa, HIGHR, LOSS, NCFO dan Leverage memiliki pengaruh yang signifikan terhadap terjadiya financial statement fraud, sehigga keempat hipotesis diatas diterima. Namun, variabel change in CPA tidak memiliki pengaruh yang signifikan terhadap financial statement fraud, sehingga hipotesis ditolak.

4 Norbarani (2012) Dependen : Financial

Statement Fraud. Independen : Free Cash Flow, Return On Asset, Financial

Hasil penelitian ini menunjukkan bahwa variabel free cash flow memiliki hubungan negatif dengan financial statement fraud. Sementara itu, variabel return on asset memiliki hubungan positif dengan financial statement fraud, sehingga kedua hipotesis diatas diterima. Namun penelitian ini tidak membuktikan bahwa variabel financial stability, financial need dan ineffective monitoring memilikipengaruh terhadap financial statement fraud, sehinga ketiga hipotesis tersebut ditolak.

Sales Growth,

baik itu hubungan positif maupun hubungan negatif. Dengan begitu, dapat disimpulkan bahwa semua hipotesis dalam penelitian ini diterima.

Hasil dari penelitian ini menunjukkan bahwa variabel asset growth rate, return on asset, ratio of commissioners memiliki hubungan positif terhadap financial statement fraud dan leverage memiliki hubungan negatif terhadap financial statement fraud.

Hasil menunjukkan kecurangan pelaporan secara positif

berkorelasi kesalah satu kondisi berikut : tekanan keuangan yang lebih besar dalam sebuah

perusahaan atau pengawas dari sebuah perusahaan, persentase yang lebih tinggi dari transaksi yang kompleks dari sebuah perusahaan, lebih banyak kejujuran manajer dari sebuah perusahaan yang diragukan atau lebih banyak kemerosotan dalam hubungan antara sebuah

kemungkinan dari kecurangan pelaporan keuangan dan dapat keuntungan praktisi.

Kata kunci : Faktor-faktor risiko, kecurangan pelaporan keuangan, segitiga kecurangan, ISA 240, SAS 99

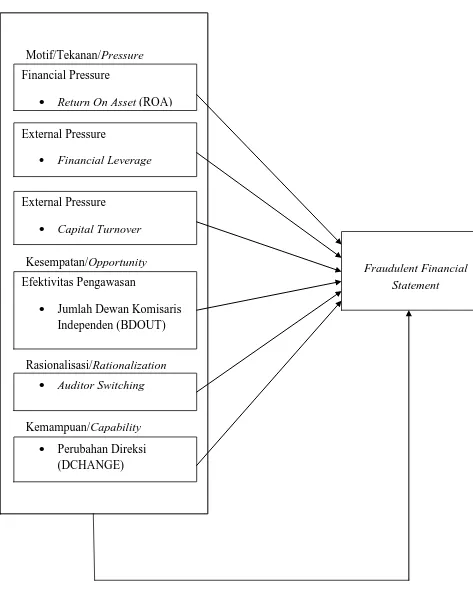

2.3 Kerangka Konseptual

Motif/Tekanan/Pressure

Kesempatan/Opportunity l

Rasionalisasi/Rationalization

Kemampuan/Capability

Gambar 2.1 Kerangka Konseptual Financial Pressure

• Return On Asset (ROA)

Efektivitas Pengawasan

• Jumlah Dewan Komisaris Independen (BDOUT)

• Auditor Switching

• Perubahan Direksi (DCHANGE)

Fraudulent Financial Statement External Pressure

• Financial Leverage

External Pressure

2.4 Hipotesis Penelitian

2.4.1 Pengarauh Return On Asset Terhadap Fraudulent Financial Statement di Indonesia dan Malaysia.

Laba bersih merupakan suatu indikator yang selalu digunakan dalam menilai kinerja suatu perusahaan dalam satu periode tertentu. Kinerja manajemen dinilai dari seberapa besar kemampuan manajer dalam suatu perusahaan untuk menghasilkan laba perusahaan dibandingkan dengan sumber daya yang terdapat didalam perusahaan tersebut. Perbandingan ini sering kali diukur menggunakan rasio keuangan berupa return on asset yaitu dengan menghitung perbandingan antara net income before tax suatu perusahan dibagi dengan total aset yang ada dalam perusahaan tersebut. Semaki kecil rasio yang dihasilkan atas return on asset suatu perusahaan akan berbanding lurus terhadap semakin buruknya penilaian pengguna informasi keuangan terhadap kinerja perusahaan tersebut (Sihombing, 2014)

Oleh sebab itu, ketika rasio return on asset yang dihasilkan suatu perusahaan ternyata menampilkan performa yang buruk, maka perusahaan tersebut akan berusaha semaksimal mungkin untuk memanipulasi laporan keuangan perusahaannya agar terlihat baik dimata para pengguna informasi keuangan. Dengan begitu, rasio yang rendah atas return on asset akan berpengaruh terhadap fraudulent financial statement.

H1: Return on asset berpengaruh negatif terhadap fraudulent financial statement di Indonesia dan Malaysia.

2.4.2 Pengaruh Financial Leverage Terhadap Fradulent Financial Statement di Indonesia dan Malaysia.

Perusahaan memiliki dua sumber pendanaan utama dalam menjalankan operasi perusahaannya. Yang pertama berasal murni dari pemilik perusahaanya yang disebut sebgai modal perusahaan dan yang kedua bersal dari luar perusahaan yang disebut dengan hutang. Hampir semua perusahaan membutuhkan pendanaan dari luar perusahaan ini untuk mempercepat pertumbuhan dan perkembangan perusahaan. Namun acap kali, pendanaan eksternal ini jumlahnya terlalu besar dan tidak jarang melebihi jumlah pendanaan yang berasal dari pemilik perusahaan itu sendiri. Oleh sebab itu, jumlah liabilitas perusahaan yang terlalu besar akan menghasilkan penilaian buruk pengguna informasi laporan keuangan perusahaan atas sumber pendanaan perusahaan dan tingkat kesehatan serta kemampuan perusahaan dalam melunasi kewajibannya.

Selanjutnya, tingkat perbandingan hutang terhadap modal perusahaan yang cukup besar yang dalam penelitian ini dihitung dengan perbandingan total hutang terhadap total modal perusahaan (debt to equity ratio) akan mengakibatkan manajemen dalam perusahaan untuk memperbaiki penyajian laporan keuangan perusahaan.

H2: Financial Leverage berpengaruh positif terhadap fraudulent financial statement di Indonesia dan Malaysia.

2.4.3 Pengaruh Total Aset Turnover Terhadap Fraudulent Fiancial Statement di Indonesia dan Malaysia.

Persediaan barang dagang merupakan salah satu aset perusahaan yang sangat mudah mengalami impairment, sehingga sangatlah tidak baik untuk terlalu lama menyimpan barang dagang didalam gudang terlalu lama. Tingkat perputaran persediaan menggambarkan kemampuan perusahaan untuk menjual barang dan seberapa baik produk perusahaan tersebut diterima oleh konsumen. Total Asset turnover dihitung dengan membandingkan penjualan dengan total aset perusahaan. Rasio total asset turnover yang rendah menggambarkan kinerja yang buruk dari perusahaan, sebaliknya rasio tota asset turnover yang tinggi menggambarkan kinerja yang baik atas sebuah perusahaan. Sehingga perusahaan yang memiliki rasio total asset turnover yang rendah (buruk) akan semakin berkemungkinan untuk melakukan fraudulent financial fraud.

Dari uraian diatas, dapat dirumuskan hipotesis untuk total asset turnover bahwa:

2.4.4 Pengaruh Jumlah Dewan Komisaris Independen Terhadap Fraudulent Financial Statement di Indonesia dan Malaysia.

Salah satu penyebab terjadinya fraud adalah lemahnya pengawasan dan internal control dalam perusahaan, sehingga memberikan ruang dan kemungkinan untuk melakukan fraud. Salah satu cara yang dapat ditempuh untuk meminimalisir terjadinya fraud adalah dengan pengawasan yang baik (Sihombing, 2014). Dewan komisaris bertugas untuk menjamin berjalannya rencana perusahaan sebagaimana mestinya. Penelitian Basley (1996) menyimpulka bahwa masuknya dewan komisaris yang berasal dari luar perusahaan akan meningkatkan efektivitas dewan tersebut dalam mengawasi manajeman untuk mencegah kecurangan laporan keuangan.

Dalam penelitian yang dilakukan oleh Dechow dkk. (1995) membuktikan bahwa kecurangan lebih sering terjadi pada perusahaan yang lebih sedikit memiliki anggota dewan komisaris eksternal.oleh sebab itu, dalam penelitian ini, efektivitas pengawasan diproksikan dengan perbandingan jumlah dewan komisaris independen dengan total seluruh dewan komisaris didalam suatu perusahaan.

Dari uraian diatas, dapat dirumuskan hipotesis untuk efektiviktas pengawasan bahwa :

H4: Efektivitas pengawasan berpengaruh negatif terhadap fraudulent financial statement di Indonesia dan

2.4.5 Pengaruh Auditor Switching Terhadap Fraudulent Finacial Statement di Indonesia dan Malaysia

Pergantian KAP adalah proksi dari rasionalisasi dalam fraud. Ketika pelaku fraud merasa bahwasanya kecurangan yang dilakukannya adalah tindakan yang rasional dan tidak menyalahi aturan disitulah rasionalisasi timbul yang diwujudkan dalam auditor switching. Di Indonesia telah diatur mengenai pergantian auditor independen oleh perusahaan. Peraturan Menteri Keuangan mengharuskan pergantian KAP yang telah mendapatkan penugasan audit selama 6 (enam) tahun berturut-turut. Jika perusahaan mengganti KAPnya yang telah mengaudit selama enam tahun berturut-turut, hal ini tidak akan menimbulkan pertanyaan, karena bersifat mandatory. Jadi yang perlu diteliti adalah pergantian KAP yang bersifat voluntary (diluar Peraturan Menteri Keuangan Nomor 17/PMK.01/2008).

Dari uraian diatas dapat dirumuskan hipotesis untuk auditor switching bahwa :

H5: Auditor switching berpengaruh positif terhadap fraudulent financial statement di Indonesia dan Malaysia.

2.4.6 Pengaruh Perubahan Direksi Terhadap Fraudulent Financial Statement di Indonesia dan Malaysia.

Capability merupakan unsur baru yang melengkapi konsep fraud triangle menjadi fraud diamond. Capability berarti seberapa besar kemampuan seseorang untuk melakukan fraud didalam suatu entitas. Wolfe and Hermanson (2004) meneliti tentang capability sebagai salah satu fraud risk factor menyimpulkan bahwa perubahan direksi dapat mengindikasikan terjadinya fraud. Perubahan direksi tidak selalu berdampak baik bagi perusahaan. Perubahan direksi bisa menjadi suatu upaya bagi perusahaan untuk memperbaiki kinerja direksi sebelumnya dengan melakukan perubahan susunan direksi ataupun perubahan susunan direksi ataupun perekrutan direksi baru untuk memperbaiki kinerja direksi sebelumya.

dana untuk menutupi kerugian investasi yang seharusnya digunakan untuk mengakuisisi perlatan medis asal Inggeris.

Dari uraian diatas dapat dirumuskan hipotesis untuk perubahan direksi bahwa :

H6: Perubahan direksi berpengaruh positif terhadap fraudulent financial statement di Indonesia dan Malaysia.

Tidak hanya sampai disitu, efektivitas pengawasan yang lemah juga memberi keleluasaan bagi manajemen dalam perusahaan untuk melakukan fraudulent financial statement. Rasionalisasi (pembenaran) atas tindak fraudulent financial statement yang diproksikan dengan auditor switching juga menjadi salah satu faktor mengapa seseorang bisa melakukan fraud, dan yang terakhir adalah kemampuan (capability) seseorang juga sangat menentukan apakah fraud memungkinkan untuk dilakukan atau tidak, dalam hal ini capability diproksikan dengan pergantian direksi.