FAKTOR YANG MEMPENGARUHI OPINI

AUDITOR GOING CONCERN DI

PERUSAHAAN MANUFAKTUR PADA TAHUN

2009-2011

Inggrid

Jln. Pluit Murni 6/No.IB021-6610057 [email protected] Inggrid, Heny Kurniawati, SST. Ak., M.Sc

ABSTRAK

Ada beberapa faktor yang dapat mempengaruhi perusahaan untuk mengetahui kondisi kinerja perusahaan. Dalam laporan keuangan perusahaan untuk mendapatkan kepercayaan dari investor maka perusahaan harus melakukan pemeriksaan terhadap Kantor Akuntan Publik (KAP) auditor yang akan memberikan laporan auditor independen. Laporan auditor tersebut perusahaan akan diberikan opini audit going concern atau non going concern. Opini audit going concern menunjukkan adanya keraguan auditor dalam kelangsungan hidup perusahaan dan juga sebagai peringatan awal untuk para pengguna laporan untuk menghindari kesalahan pembuatan keputusan. Faktor-faktor yang akan diuji dalam penelitian yaitu: kualitas auditor, kondisi keuangan perusahaan, ukuran perusahaan, auditor client tenure, dan opini audit tahun sebelumnya. Penelitian ini menggunakan perusahaan manufaktur terdaftar di BEI selama tahun 2009-2011 dengan sampel 33 perusahaan. Metode sampel yang digunakan adalah purposive sampling dan pengujian hipotesis analisis data dilakukan dengan analisis regresi logistik. Hasil pengujian hipotesis menunjukkan bahwa variabel independen kualitas auditor, kondisi keuangan

perusahaan, auditor client tenure, ukuran perusahaan, dan opini audit tahun sebelumnya tidak berpengaruh signifikan terhadap opini audit going concern.

Kata kunci: opini auditor going concern, laporan auditor independen dan kondisi keuangan perusahaan.

ABSTRACT

There are several factors that could affect the company to determine the condition of the company's performance. In the company's financial statements to gain the trust of investors, the company must conduct an examination of the Public Accounting Firm (KAP) auditor who will provide the independent auditor's report. The company's auditor's report will be given a going-concern audit opinion or a non-going going-concern. Going going-concern audit opinion the auditor indicates doubt in the viability of the company and also as an early warning to the users of the report to avoid decision making errors. Factors to be tested in the study, namely: quality auditor, financial condition, size of company, auditor client tenure, and audit opinion the previous year. This study uses a manufacturing company listed on the Indonesian Stock Exchange during the years 2009-2011 with a sample of 33 companies. Sampling method used is purposive sampling and hypothesis testing data analysis performed by logistic regression analysis. The results of hypothesis testing indicate that the independent variable auditor quality, financial condition of the company, the auditor client tenure, firm size, and previous year's audit opinion no significant effect on going-concern audit opinion.

Keywords: going concern auditor opinion, independent auditors’ report and financial condition of the company.

PENDAHULUAN

Kinerja perusahaan ditingkatkan dengan cara menganalisis laporan keuangan untuk mengetahui kondisi pertumbuhan perusahaan. Jika banyaknya permintaan laporan keuangan dalam perusahaan semakin meningkat tentunya juga menunjukkan pertumbuhan perekonomian di Indonesia juga mengalami banyak perubahan. Banyak cara dalam memenangkan persaingan yang dilakukan oleh pemimpin perusahaan untuk meningkatkan kinerja keuangan perusahaan. Perusahaan harus meningkatkan kepercayaan untuk memberikan informasi perusahaan yang berguna bagi para pengguna laporan keuangan seperti para pemegang saham atau stockholders. Dalam memberikan infromasi untuk laporan keuangan kepada para pengguna laporan keuangan biasanya dilakukan dengan cara melakukan pemeriksaan audit atas laporan keuangan perusahaan oleh auditor. Laporan keuangan perusahaan diperiksa oleh auditor dalam perusahaan atau auditor eksternal yang berasal dari Kantor Akuntan Publik (KAP). Jika laporan keuangan diperiksa oleh seorang auditor maka perusahaan sedang dalam pengambilan keputusan untuk menentukan perusahaan tetap bertahan atau tidak yang dikenal dengan istilah Going Concern dimana auditor dapat menyatakan perusahaan apakah go public atau non go public.

Penelitian ini dilakukan untuk mengetahui cara-cara auditor dalam meningkatkan kinerja laporan keuangan perusahaan yang diaudit agar meningkatkan kepercayaan para pemegang saham apabila laporan keuangan perusahaan sudah sesuai dengan standar pelaporan. Kajian pustaka untuk penelitian yang dilakukan ini pernah dilakukan penelitian yang sama dalam penelitian Suprobo Ningtias N dan Dian Mustika Sari Widodo (2011) yang membahas faktor-faktor yang mempengaruhi penerimaan opini audit going concern terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Masalah yang dihadapi dalam penelitian Suprobo Ningtias N mengenai Financial conditions, firm size, prior audit opinions, auditor client tenure, opinion shopping, audit quality. Metode yang digunakan dalam penelitiannya adalah metode purposive sampling. Hasil dari penelitian yang dilakukan Suprobo Ningtias N

menyatakan bahwa ukuran perusahaan, auditor tenure client, opinion shopping, dan audit quality tidak berpengaruh terhadap penerimaan opini audit going concern sedangkan financial conditions dan opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini audit going concern. Penelitian Dian Mustika Sari Widodo membahas permasalahan mengenai reputasi auditor, auditor client tenure, disclosure, ukuran perusahaan, opini audit tahun sebelumnya. Metode yang digunakan dalam penelitiannya adalah metode purposive sampling dengan menggunakan analisis regresi logistik. Hasil dari penelitian yang dilakukan Dian Mustika Sari Widodo adalah reputasi auditor, disclosure, dan ukuran perusahaan tidak berpengaruh terhadap penerimaan opini going concern sedangkan auditor client tenure dan opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini going concern. Penelitian yang sekarang dilakukan ini memiliki kelebihan dibandingkan dengan penelitian sebelumnya yang telah dilakukan dimana dalam penelitian ini menggunakan beberapa faktor yang sangat berpengaruh dalam kondisi keuangan perusahaan dan menentukan nilai dari masing-masing faktor yang berpengaruh terhadap perusahaan manufaktur yang telah dipilih sehingga penelitian ini membantu menjelaskan faktor-faktor yang berpengaruh dalam perusahaan.

Tujuan dari penelitian ini adalah untuk :

1) Menganalis pengaruh kualitas auditor terhadap pemberian opini going concern oleh auditor.

2) Mengetahui faktor-faktor dalam laporan keuangan perusahaan manufaktur terhadap opini going concern.

3) Menganalisis pengaruh auditor client tenure terhadap pemberian opini going concern oleh auditor. 4) Mengetahui pengaruh ukuran perusahaan manufaktur terhadap pemberian opini going concern oleh

auditor.

5) Mengetahui pengaruh opini auditor tahun sebelumnya terhadap pemberian opini going concern oleh auditor.

METODOLOGI PENELITIAAN

Dalam metode penelitian yang dilakukan dengan cara pengujian hipotesis menggunakan analisis regresi logistik yang menjelaskan tentang hubungan setiap variabel independen yang diambil dengan variabel dependen. Metode dalam penelitian ini dimaksudkan untuk memahami hubungan antara sebab-akibat antara variabel independen dengan penelitian causal comparative. Jenis data yang diambil berupa data sekunder melalui dokumen-dokumen atau catatan-catatan literatur yang berhubungan laporan keuangan (financial statement) dan laporan tahunan (annual report) pada perusahaan manufaktur tahun 2009-2011. Data penelitian yang akan diambil berasal dari beberapa website yaitu situs www.idx.co.id dan www.duniainvestasi.com dengan mengambil sektor manufaktur yang terdiri dari industri dasar dan kimia, aneka industri, serta industri barang dan konsumsi. Dalam sektor manufaktur tersebut diperoleh jumlah data sebanyak 131 perusahaan yang akan dijadikan penelitian untuk mendukung faktor-faktor dalam variabel yang telah ditentukan sebelumnya.

Penelitian yang dilakukan adalah dengan cara menguji beberapa faktor yang mempengaruhi hubungan sebab akibat dari masing-masing faktor yang mempengaruhi variabel independen. Cara penelitian yang dilakukan adalah menggunakan data yang terdapat di Bursa Efek Indonesia (BEI) dengan mengambil infromasi yang didapat dari laporan auditor independen selama tahun 2009-2011 dengan melihat keterangan yang terdapat didalamnya dengan melihat nama Kantor Akuntan Publik (KAP) setiap laporan. Kemudian melihat data laporan keuangan tahunan yang terdapat didalam data BEI. Penentuan sampel yang dilakukan adalah melihat data perusahaan manufaktur yang terdaftar di data investasi dan memasukkan setiap data perusahaan manufaktur yang terdaftar kemudian dari seluruh perusahaan yang ada dipilih beberapa sampel yang memuhi kriteria untuk dilakukan penelitian terhadap variabel independen yang sesuai. Data-data sampel yang ditentukan adalah:

1) Perusahaan-perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2009-2011.

2) Perusahaan manufaktur yang menerima opini audit going concern dan opini auditor non going concern selama tahun 2009-2011.

3) Perusahaan yang mempunyai laporan auditor independen selama tahun 2009-2011.

4) Perusahaan manufaktur yang laba bersihnya mengalami kerugian sekurang-kurangnya 1 tahun selama tahun 2009-2011.

Metode pengumpulan data berdasarkan tujuan purposive sampling dimana jenis pengumpulan data sampel yang secara tidak acak dan menggunakan informasi yang diperoleh dengan menggunakan

pertimbangan atau golongan tertentu, yang disesuaikan dengan masalah penelitian. Metode penyajian data dalam penelitian adalah analisis statistik data deskriptif yang menggambarkan data secara mendasar untuk mengetahui keadaan data yang digunakan dan analisis statistik inferensial yang merupakan teknik analisis pada statistik untuk menganalisis data dan menarik kesimpulan berdasarkan data sampel yang telah diambil. Statistik inferensial mengolah data sampel hasil pengumpulan data karena hanya menganalisis sampel. Pengujian yang dilakukan dengan menggunakan uji statistik yang merupakan rumus-rumus yang berhubungan dengan distribusi tertentu dalam pengujian hipotesis. Pengujian statistik dalam data penelitian dilakukan dengan cara pengujian kelayakan model regresi, pengujian model keseluruhan (overall model fit), uji koefisien determinasi (Nagelkerke R square), Uji Matriks Klasifikasi, dan Pengujian hipotesis. Hasil dari setiap pengujian statistik dilakukan dengan menggunakan program SPSS 17.0.0 dengan cara menguji bukti empiris variabel independen dengan variabel dependen.

Operasional adalah seperangkat petunjuk yang lengkap tentang apa yang harus diamati dan bagaimana mengukur suatu variabel atau konsep definisi operasional tersebut membantu kita mengklasifikasikan gejala disekitar ke dalam kategori khusus dari variabel. Untuk membuat kerangka konsep, diperlukan beberapa variabel. Variabel merupakan salah satu unsur yang mendasari penelitian ilmiah dan variabel sesungguhnya adalah terdiri dari konsep-konsep yang digunakan pada suatu penelitian. Data kuantitatif untuk setiap variabel dapat dibagi menjadi dua bagian yaitu skala interval dan skala rasio :

1) Skala nominal adalah skala yang memiliki skala yang datanya paling ‘rendah’ dalam level pengukuran data. Jika suatu pengukuran data hanya menghasilkan satu dan hanya satu-satunya kategori, maka data tersebut adalah data nominal (data kategori). Data nominal biasanya akan dijadikan ‘angka’, yaitu proses yang disebut kategorisasi. Kategori ini hanya sebagai tanda saja seperti 1 dan 0.

2) Skala rasio adalah skala pengukuran yang memiliki nol mutlak sehingga dapat dilakukan operasi perkalian dan pembagian. Misalnya adalah berat badan, tinggi badan, pendapatan dan lain sebagainya.

Dalam variabel-variabel independen tersebut masing-masing memiliki definisi yang berpengaruh dalam penetapan kondisi untuk mengetahui fungsinya terhadap variabel dependen dalam operasionalisasinya untuk masing-masing variabel yaitu :

1) Kualitas auditor

Kualitas auditor adalah bentuk dari kualitas audit yang diberikan oleh auditor dalam memberikan penilaian keuangan terhadap laporan perusahaan yang apabila penilaian laporan keuangan perusahaannya semakin baik maka kinerja keuangan perusahaan juga semakin baik pula. Kualitas auditor ini ditentukan dari kualitas auditor Big Four dan auditor non Big Four yang mengeluarkan opini audit.

2) Kondisi laporan keuangan perusahaan

Kondisi laporan keuangan perusahaan adalah kondisi yang ditentukan pada saat menganalisis laporan keuangan perusahaan apakah diketahui mengalami kebangkrutan atau tidak dengan menggunakan analisis metode Altman Z” Score yaitu : Z” (Zeta) = 6,56 (X1) + 3,26 (X2) + 6,72 (X3) +1,05 (X4). Dengan menggunakan metode tersebut maka akan diketahui kondisi laporan keuangan perusahaan tersebut dapat berjalan atau tidak dalam menjalankan kegiatan perusahaannya.

3) Auditor client tenure

Auditor client tenure adalah jangka waktu perikatan kantor akuntan publik dimana lamanya jumlah tahun kantor akuntan publik atau KAP melakukan perikatan dengan auditee yang sama untuk melakukan audit terhadap laporan keuangan perusahaan.

4) Ukuran perusahaan

Ukuran perusahaan adalah ukuran yang digunakan dalam menentukan perusahaan besar atau perusahaan kecil dengan cara melihat jumlah total asset yang dimiliki apabila perusahaan besar memiliki total asset lebih dari 1 miliyar sedangkan perusahaan kecil memiliki total asset kurang dari 1 miliyar. Ukuran-ukuran tersebut digunakan untuk menentukan prosedur audit yang akan digunakan auditor dalam menganalisisnya.

5) Opini audit tahun sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang telah diterima oleh auditee pada tahun sebelumnya oleh auditor yang lain yang dapat dibagi menjadi dua yaitu opini audit going concern dan opini audit non going concern.

Opini audit untuk going concern adalah opini yang dikeluarkan oleh auditor untuk memastikan kelangsungan hidup perusahaan dapat berjalan atau tidak. Opini audit digunakan untuk menjelaskan kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya atau perusahaan tidak mampu menjalankan kelangsungan hidup usahanya.

HASIL DAN BAHASAN

Gambaran populasi dalam penelitian kuantitatif yang dilakukan dalam penelitian ada 131 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan yang digunakan dalam sampel berdasarkan kriteria dimana perusahaan mempunyai laporan auditor independen, mempunyai opini audit going concern dan opini audit non going concern, dan mengalami kerugian laba bersih sebelum pajak sekurang-kurangnya 1 tahun. Perusahaan yang diambil dalam penelitian selama 3 tahun adalah sebanyak 99 perusahaan. Gambaran dari masing-masing variabel penelitian secara umum yaitu :

1) Kualitas Audit (AQ) yang dianalisis berdasarkan kelompok Kantor Akuntan Publik (KAP) Big Four dan KAP Non Big Four diketahui dari hasil analisis pengujian KAP Big Four ada 9 dan KAP Non Big Four ada 24.

2) Kondisi Keuangan Perusahaan (Z”Score) yang dianalisis berdasarkan metode Altman Z” Score dengan melihat laporan keuangan masing-masing perusahaan.

3) Auditor Client Tenure (AC) yang dianalsis berdasarkan perusahaan manufaktur yang diaudit KAP yang sama selama 3 dan diketahui dari hasil analisis pengujian bahwa 27 perusahaan KAP Auditor sama dan 6 perusahaan dengan KAP Auditor tidak sama.

4) Ukuran Perusahaan (SIZE) yang dianalisis berdasarkan nilai dari total aktiva masing-masing perusahaan dan ukuran perusahaan besar nilai aktiva > 1 M ada 21 perusahaan dan ukuran perusahaan kecil nilai aktiva < 1M ada 12 perusahaan.

5) Opini Audit Tahun Sebelumnya yang dianalisis berdasarkan opini yang diterima pada auditor sebelumnya dan dari hasil pengolahan data diketahui perusahaan yang menerima opini audit going concern ada 62 dan opini audit going concern ada 27 dari seluruh sampel.

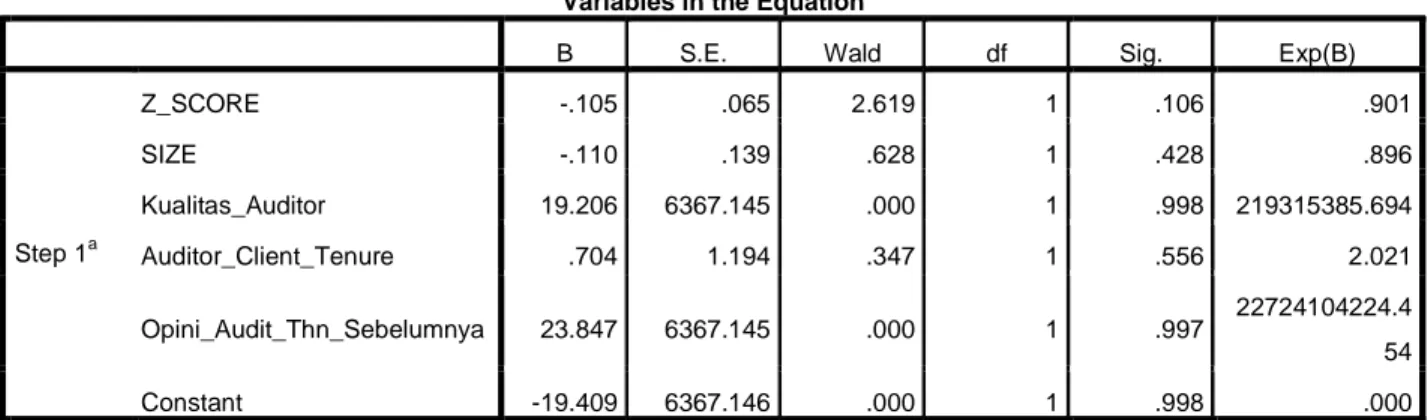

Tabel 1 Uji Koefisien Regresi

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a Z_SCORE -.105 .065 2.619 1 .106 .901 SIZE -.110 .139 .628 1 .428 .896 Kualitas_Auditor 19.206 6367.145 .000 1 .998 219315385.694 Auditor_Client_Tenure .704 1.194 .347 1 .556 2.021 Opini_Audit_Thn_Sebelumnya 23.847 6367.145 .000 1 .997 22724104224.4 54 Constant -19.409 6367.146 .000 1 .998 .000

a. Variable(s) entered on step 1: Z_SCORE, SIZE, Kualitas_Auditor, Auditor_Client_Tenure, Opini_Audit_Thn_Sebelumnya.

Hasil dari penelitian menunjukkan beberapa variabel independen bahwa kondisi keuangan perusahaan (Z” SCORE) menunjukkan koefisien negatif sebesar 0,105 dengan tingkat signifikansi 0,106 diatas 0,05 yang berarti kondisi keuangan perusahaan tidak berpengaruh terhadap penermiaan opini audit going concern. Kemudian ukuran perusahaan (SIZE) menunjukkan koefisien negatif sebesar 0,110 dengan tingkat signifikansi 0,428 yang berarti ukuran perusahaan tidak berpengaruh terhadap penerimaan opini

audit going concern. Kemudian kualitas auditor (AQ) yang menunjukkan koefisien positif sebesar 19,206 dengan tingkat signifikansi 0,998 yang berarti kualitas auditor tidak berpengaruh signifikan dengan penerimaan opini auditor going concern. Kemudian auditor client tenure (AC) yang menunjukkan koefisien positif sebesar 0,704 dengan tingkat signifikansi 0,556 yang berarti auditor client tenure tidak berpengaruh terhadap penerimaan opini audit going concern. Kemudian opini audit tahun sebelumnya (PRIOR OPDIT) yang menunjukkan koefisien positif sebesar 23,847 dengan tingkat signifikansi 0,997 yang berarti opini auditor tahun sebelumnya tidak berpengaruh signifikan dengan penerimaan opini audit going concern. Dalam hasil pengujian hipotesis ini memiliki pengaruh terhadap masing-masing variabel indpenden yang telah diteliti yaitu :

1) Pengaruh kualitas auditor terhadap penerimaan opini audit going concern

Kualitas auditor tidak berpengaruh terhadap opini auditor going concern dapat disebabkan pada saat seorang auditor berusaha mempertahankan kualitasnnya dengan memberikan pelayanan dan bersikap independen terhadap kliennya tetap mengeluarkan opini auditnya secara objektif. Dalam perusahaan besar atau kecil untuk penggunaan auditor tidak terdapat banyak perbedaan dimana perusahaan yang menggunakan KAP Big Four. KAP yang sudah memiliki reputasi yang baik akan berusaha mempertahankan reputasinya itu dan menghindar dari berbagai masalah yang dapat merusak kualitas auditor.

2) Pengaruh kondisi keuangan perusahaan terhadap penerimaan opini audit going concern

Kondisi keuangan perusahaan yang mengalami kerugian yang secara terus-menerus dapat mengakibatkan nilai rasio Z” Score rendah dan akan berpeluang besar untuk menerima opini auditor going concern. Penelitian ini juga menunjukkan semakin baik kondisi keuangan perusahaan maka semakin kecil kemungkinannya untuk penerimaan opini auditor going concern. 3) Pengaruh auditor client tenure terhadap penerimaan opini audit going concern

Auditor Client Tenure tidak berpengaruh terhadap penerimaan opini audit going concern. Hal ini disebabkan pergantian auditor yang sama atau berbeda apabila perusahaan dinyatakan mengalami keberlangsungan hidupnya maka tetap dinyatakan going concern. Perusahaan yang telah diaudit tetap akan menerima opini audit berdasarkan hasil analisisnya. Oleh karena itu, perusahaan tidak mempengaruhi KAP yang sama untuk tidak memberikan opini audit non going concern.

4) Pengaruh ukuran perusahaan terhadap penerimaan opini audit going concern

Ukuran perusahaan tidak berpengaruh terhadap penerimaan opini audit going concern. Hal ini disebabkan karena pertumbuhan aktiva tidak diikuti dengan kemampuan auditee untuk meningkatkan saldonya sehingga meski nilai aktiva terus meningkat tetapi perusahaan tetap mengalami masalah going concern jika saldo laba terus negatif setiap tahunnya.

5) Pengaruh opini audit tahun sebelumnya terhadap penerimaan opini audit going concern

Opini audit tahun sebelumnya tidak berpengaruh terhadap penerimaan opini audit going concern. Hal ini dikarenakan penerimaan opini audit tahun sebelumnya sudah ditentukan dari hasil analisis auditor untuk memberikan opini kepada perusahaan dan tidak dapat diubah berdasarkan permintaan auditee, perusahaan yang telah diaudit tahun sebelumnya tidak mempengaruhi opini auditor pada tahun berjalan untuk memberikan going concern karena auditor menganalisis kembali dari laporan keuangan yang diberikan auditee.

SIMPULAN DAN SARAN

Kesimpulan untuk pembahasan dan analisis data yang telah dilakukan terhadap varaiabel-variabel yang dianalis sebagai berikut :

1) Kualitas auditor yang dilakukan analisis dengan menggunakan skala nominal dimana 1 untuk KAP Big Four sedangkan 0 untuk KAP Non Big Four. Dalam hasil pengujian hipotesis analisis statistik maka telah diketahui bahwa kualitas auditor tidak berpengaruh signifikan atau negatif terhadap penerimaan opini audit going concern yang didapatkan dengan nilai koefisien regresi positif sebesar 19,206 dengan tingkat signifikansi 0,998, maka membuat hipotesis ini ditolak karena tidak berpengaruh signifikan.

2) Kondisi keuangan perusahaan yang dianalisis skala rasio dengan menggunakan model prediksi kebangkrutan Z” Score Altman tidak berpengaruh signifikan atau negatif dengan penerimaan opini audit going concern dengan nilai koefisien regresi negatif sebesar 0,105 dengan tingkat signifikansi 0,106. Dilihat dari tingkat signifikansinya maka dalam hipotesis ditolak karena arah koefisien regresi dan signifikansinya tidak berhubungan.

3) Ukuran perusahaan yang dianalis skala rasio dengan Log natural total aktiva menunjukkan hipotesis bahwa ukuran perusahaan tidak berpengaruh signifikan atau negatif terhadap penerimaan opini audit going concern dengan nilai koefisien regresi negatif sebesar 0,110 dengan signifikansi 0,428, sehingga hipotesis ini diterima.

4) Auditor client tenure perusahaan yang dianalisis dengan menggunakan skala nominal dimana variabel dummy “1” untuk KAP sama dan “0” untuk KAP tidak sama. Hipotesis telah menunjukkan bahwa auditor client tenure tidak berpengaruh signifikan atau negatif terhadap penerimaan opini audit going concern dengan nilai koefisien positif sebesar 0,704 dengan tingkat signifikansi 0,556 sehingga hipotesis ini ditolak.

5) Opini audit pada tahun sebelumnya yang dianalisis dengan menggunakan skala nominal dimana variabel dummy “1” untuk opini audit going concern dan “0” opini audit non going concern. Hipotesis telah menunjukkan bahwa opini audit pada tahun sebelumnya tidak berpengaruh signifikan atau negatif terhadap penerimaan opini audit going concern dengan nilai koefisien regresi positif sebesar 23,847 dengan tingkat signifikansi 0,997 sehingga hipotesis ini ditolak.

Saran-saran yang membantu mendukung hasil analisis data sebagai berikut ini :

1) Analisis data yang digunakan pada variabel dependen jangan hanya satu saja dan seharusnya ditambahkan variabel-variabel lain agar dapat memperluas hasil penelitian dan mendapatkan hasil yang lebih baik lagi.

2) Memasukkan berbagi variabel tambahan seperti rasio keuangan dan rasio non keuangan yang akan membantu memberikan penilaian tambahan terhadap perusahaan yang going concern dan yang non going concern.

3) Perusahaan yang digunakan untuk penelitian berikutnya sebaiknya menggunakan seluruh perusahaan jika dianalisis kembali dalam tiga tahun agar mendapatkan data sampel yang lebih banyak dan dapat menemukan analisis yang lebih baik lagi.

4) Bagi para investor dan calon investor dalam perusahaan yang ingin melakukan investasi atau penanaman modal sebaiknya berhati-hati ketika memilih perusahaan karena sangat mempengaruhi kemajuan perusahaan yang akan ditanam modal tersebut dan sebaiknya tidak berinvestasi pada perusahaan yang mendapat opini audit going concern.

5) Bagi manajemen perusahaan sebaiknya memeriksa terlebih dahulu adanya kemungkinan kondisi keuangan perusahaaan dengan melihat data laporan keuangan dan melakukan analisis menyeluruh terhadap laporan keuangannya sehingga dapat mengambil keputusan apabila perusahaan akan mengalami kebangkrutan dan mencoba mengambil keputusan yang lebih baik.

6) Bagi para auditor harus lebih memperhatikan kondisi perusahaan yang akan diperiksa dan memeriksa data laporan keuangan tersebut berdasarkan independensi. Auditor juga harus berhati-hati dalam memberikan opininya karena sangat mempengaruhi kinerja perusahaan yang akan ditanamkan modal oleh investor.

REFERENSI

_____________. (2012). Data Bursa Efek Indonesia. http://www.duniainvestasi.com/bei/sectors. Diakses pada tanggal 4 April 2011.

Institut Akuntan Publik Indonesia. (2006). Standar Profesional Akuntan Publik Per 1 Januari 2001. Jakarta: Penerbit Salemba Empat.

_____________. (2010). Laporan Keuangan dan Laporan Tahunan Perusahaan.

http://www.idx.co.id/Home/ListedCompanies/CompanyProfile/tabid/89/language/id-ID/Default.aspx. Diakses pada tanggal 4 April 2012.

Mulyadi. (2002). Auditing. Buku 1. Yogyakarta: Penerbit Salemba Empat.

Prof. DR., Sugiyono. (2004). Metode Penelitian Bisnis. Bandung : Penerbit Alfabeta,CV.

Supranto, J. (2007). Statistik Untuk Pemimpin Berwawasan Global Edisi Kedua. Jakarta: Penerbit Salemba Empat.

S. Uyanto., Stanislaus, Ph., D. (2009). Pedoman analisis data dengan SPSS. Yogyakarta: Penerbit Graha Ilmu.

Suprobo Ningtias N (2011). Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Semarang: Program Pascasarjana Universitas Diponegoro.

Mustika S. W, Dian (2011). Faktor-faktor yang mempengaruhi auditor dalam memberikan opini Going Concern (Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2004-2009). Semarang: Program Pascasarjana Universitas Diponegoro.

RIWAYAT PENULIS

Inggrid lahir di kota Jakarta pada tanggal 10 Agustus 1990. Penulis menamatkan pendidikan S1 di