BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Fenomena pergeseran tipe masyarakat dari masyarakat industrialis dan jasa ke masyarakat pengetahuan menyebabkan perusahaan semakin menitik beratkan akan pentingnya knowledge asset (aset pengetahuan) sebagai salah satu bentuk aset tak berwujud. Kemampuan suatu perusahaan dibidang ilmu pengetahuandan teknologi menjadi salah satu faktor daya saing yang sangat penting. Sumber daya manusia dan ilmu pengetahuan telah menciptakan nilai tambah dan keunggulan bersaing pada perusahaan modern (Chen,et al.2005:161). Seiring dengan perubahan ekonomi yang berkarakteristik ekonomi berbasis ilmu pengetahuan dengan penerapan manajemen pengetahuan (knowledge management), kemakmuran suatu perusahaan akan bergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri.

Pengetahuan merupakan alat yang sangat kuat dalam suatu persaingan pada perusahaan sehingga dapat dikatakan bahwa pengetahuan adalah dasar yang dibutuhkan oleh perusahaan untuk bertahan dan berkembang. Oleh karena itu, pengetahuan akan menjadi acuan dalam melakukan suatu persaingan atau menjadi sumber daya saing utama untuk keamanan dan investasi industri. Langkah utama dari manajemen pengetahuan (Knowledge Management) adalah menciptakan pengetahuan baru. Suatu pengetahuan bisa saja datang secara langsung maupun tidak langsung dari organisasi (perusahaan). Pengetahuan langsung dari

2

perusahaan adalah pengetahuan yang diperoleh melalui belajar, penelitian dan lain-lain dari perkembangan perusahaan itu sendiri. Sementara, pengetahuan tidak langsung perusahaan adalah pengetahuan yang diperoleh melalui interaksi dari para penyalur, pelanggan dan pesaing. Hal ini juga disampaikan oleh Nonaka and Takeuchi (1997) yang menyatakan bahwa penciptaan pengetahuan diperoleh melalui interaksi secara implisit dan eksplisit. Konversi dari proses pengetahuan tersebut akan dibutuhkan untuk menciptakan pengetahuan yang baru.

Penggunaan ilmu pengetahuan dan teknologi akan dapat diperoleh suatu cara dalam menggunakan sumber daya lainnya secara efisien dan ekonomis yang nantinya akan memberikan keunggulan bersaing. Kemajuan teknologi dan informasi menyebabkan perkembangan ekonomi saat ini dikendalikan oleh informasi dan pengetahuan, hal ini membawa sebuah peningkatan perhatian pada modal intelektual (intellectual capital) (Hong, etal.2007:77).

Modal intelektual adalah kemampuan mentranformasikan pengetahuan dan aset tidak berwujud ke dalam penciptaan sumber kekayaan.Untuk menciptakan atau menghasilkan kekayaan tersebut diperlukan modal agar organisasi mampu tumbuh dan berkembang. Modal intelektual terdiri dari modal manusia (human capital), modal pelanggan (customer capital) dan modal struktural (structural capital) yang merupakan pendorong utama inovasi dan keunggulan kompetitif dalam ekonomi berbasis pengetahuan yang telah berkembang saat ini. Pada saat yang sama, manajemen pengetahuan (knowledge management) diakui sebagai aktivitas dasar untuk memperoleh, menumbuhkan dan mempertahankan modal intelektual dalam organisasi (Marr dan Schiuma

3

dalam Fajariyah, 2012:2). Hal tersebut berarti bahwa keberhasilan pengelolaan modal intelektual sangat berkaitan dengan proses manajemen pengetahuan organisasi, yang pada gilirannya menyiratkan keberhasilan implementasi dan penggunaan manajemen pengetahuan dalam menjamin perolehan dan pertumbuhan modal intelektual.

Guthrie dalam Shihet al.(2010) menyatakan bahwa kesuksesan perusahaan tidak hanya berasal dari manfaat aset berwujud tetapi perusahaan juga bergantung pada akses informasi tidak berwujud dan penciptaan pengetahuan

(knowledge creation) sebagai sumber daya utama menuju kesuksesan. Penciptaan pengetahuan adalah proses inti dari inisiatif manajemen pengetahuan, yang secara khusus mempunyai dampak untuk menghasilkan pengetahuan baru agar dapat menciptakan inovasi untuk meningkatkan pertumbuhan kinerja perusahaan. Wudalam Fajariyah (2012:2) menyatakan perusahaan berbasis pengetahuan, penciptaan, akumulasi, sharing dan integrasi pengetahuan adalah sebuah momentum dalam menciptakan nilai perusahaan dan keberlanjutan operasi. Penciptaan, pengelolaan, pengukuran dan evaluasi merupakan inti dari modal intelektual yang menjadi indikator penting dalam keunggulan kompetitif perusahaan.

Modal manusia merupakan komponen modal intelektual yang menjadi salah satu sumber daya terpenting di perusahaan dalam meningkatkan kemampuan untuk mencapai tujuan dan menghasilkan efisiensi, sehingga dapat meningkatkan daya saing (De Pablosdalam Widaryanti, 2011:50). Modal manusia dapat menghasilkan inovasi baik produk dan pelayanan baru atau memperbaiki proses

4

bisnis (Riahi-Belkoui dalam Widaryanti, 2011:50). Nielsen et al. (2006:225) mengemukakan bahwa modal yang diwakili oleh aset perusahaan seperti karyawan yang terlatih, pengetahuan dan falsafah manajemen membantu meningkatkan kinerja perusahaan.Selanjutnya Bontis eta.ldalam Widaryanti (2011:50) menyebutkan bahwa modal manusia merupakan kumpulan pengetahuan individu dari organisasi yang di representasikan oleh para karyawan.

Modal manusia di dalam suatu organisasi memiliki potensi penuh untuk membangun orientasi pasar bagi konsumennya. Penelitian tentang penciptaan pengetahuan terhadap modal manusia telah dilakukan oleh Shih, et al. (2010:74) menunjukkan bahwa penciptaan pengetahuan berpengaruh signifikan terhadap modal manusia, modal manusia berpengaruh signifikan terhadap modal struktural dan modal pelanggan.

Media yang digunakan dalam mengukur penciptaan pengetahuaan adalah karyawan perusahaan dan modal intelektual yakni modal manusia, modal structural dan modal pelanggan dibentuk dari metode manajemen yang digunakan oleh suatu perusahaan sehingga hubungan penciptaan pengetahuan dan modal intelektual akan mempengaruhi kinerja organisasi.

Salah satu jenis industri yang paling intensif penggunaan modal intelektual adalah industri jasa perbankan. Sektor perbankan, memiliki peranan yang sangat penting terutama dalam mendukung pergerakan serta pertumbuhan ekonomi di suatu negara. Hal ini mengakibatkan ketatnya persaingan dalam industri perbankan itu sendiri dalam menyediakan layanan yang terdepan bagi konsumen. Dalam persaingan yang begitu ketat, tidaklah jarang tenaga-tenaga yang ahli dan

5

berpengaruh pada suatu perusahaan untuk berpindah pada perusahaan saingan dalam mempertahankan keunggulan bersaing atas perusahaan sejenis lainnya.

Konsep modal intelektual telah mendapatkan perhatian besar dari berbagai kalangan terutama para akuntan dan akademisi. Fenomena ini menuntut mereka untuk mencari informasi yang lebih rinci mengenai hal-hal yang berkaitan dengan pengelolaan modal intelektual. Mulai dari cara pengidentifikasian, pengukuran sampai dengan pengungkapan modal intelektual dalam laporan keuangan perusahaan. Modal intelektual dapat dipandang sebagai pengetahuan, dalam pembentukan kekayaan intelektual dan pengalaman yang dapat digunakan untuk menciptakan kekayaan (Stewart dalam Randa dan Solon 2012:30). Pengelolaan modal intelektual yang baik diharapkan akan mampu meningkatkan nilai perusahaan.

Bank BUMN mempunyai komitmen yang tinggi terhadap para nasabah. Komitmen dan kepedulian terhadap para nasabah tidak pernah berubah hal ini tercermin dari adanya usaha manajemen untuk meningkatkan pelayanan. Manajemen pengetahuan merupakan suatu rangkaian kegiatan yang digunakan oleh organisasi atau perusahaan untuk mengidentifikasi, menciptakan, menjelaskan dan mendistribusikan pengetahuan untuk digunakan kembali, diketahui dan dipelajari di dalam organisasi.

Implementasi manajemen pengetahuan yang dilakukan Bank BUMN dalam mencapai keunggulan bersaing diantara perusahaan perbankan dilakukan dengan berbagai variasi antara lain: 1) Mensentralisasi/mengumpulkan dan menyimpan pengetahuan setiap karyawan pada modal intelektual; 2) Mengembangkan program untuk membagikan pengetahuan yang penting bagi karyawan yang dapat dilakukan

6

langsung melalui berbagai media, misalnya melalui pelatihan (training); 3) Melakukan manajemen informasi khususnya dalam format elektronik untuk memudahkan kecepatan dan distribusi knowlegenya lebih akurat; 4) Mengumpulkan pengetahuan yang berhubungan dengan pemegang saham, pelanggan yang digunakan untuk mendukung proses pengambilan keputusan ada setiap bagian untuk meraih tujuan korporasi yaitu menjadi perusahaan yang memiliki keunggulan bersaing; dan 5) Melakukan evaluasi pada setiap individu karyawan untuk mengetahui kapabilitas divisi untuk optimal manajemen pengetahuan.

Dalam mengantisipasi persaingan yang begitu ketat dengan perusahaan perbankan lainnya, serta untuk dapat meningkatkan pendapatan perbankan, maka Bank BUMN perlu meningkatkan kinerja karyawan melalui pengetahuan dari setiap karyawan mengenai perbankan. Fenomena yang terjadi dan dihadapi oleh Bank BUMN Kanwil Kota Medan selama ini adalah :1) Penempatan karyawan tidak sesuai dengan disiplin ilmu yang dimiliki oleh masing-masing karyawan. Hal ini disebabkan karena dalam penempatan kerja karyawan tidak sesuai dengan bidang ilmu yang dimiliki, dimana dalam menyelesaikan kerja karyawan masih rendah, oleh karena itulah upaya yang dilakukan oleh Bank BUMN Kanwil Kota Medan selama ini adalah dengan melakukan manajemen pengetahuan; 2) Adanya karyawan baru yang belum banyak pengalaman. Salah satu permasalahan yang menghambat kinerja perusahaan adalah adanya karyawan baru yang umumnya belum memiliki pengalaman sesuai dengan yang dibutuhkan perusahaan. Karyawan baru umumnya hanya mempunyai kecakapan teoritis yang mereka peroleh dari bangku kuliah. Sehingga teori dasar yang mereka kuasai belum dapat

7

diimplementasikan secara baik dalam pekerjaannya; dan 3) Adanya keluhan nasabah terhadap pelayanan karyawan.

Bagi industri jasa perbankan, pelayanan merupakan kunci yang membedakan suatu bank dengan pesaingnya. Pelayanan memegang peranan penting dalam pencapaian tujuan perusahaan. Para pelanggan juga cenderung memperhatikan kinerja pelayanan dalam memilih suatu bank, sehingga tidak mengherankan lagi jika persaingan perbankan konvensional ditentukan dengan harga jual produk, bunga yang tinggi tetapi lebih kepada pelayanan kinerja yang mempengaruhi hubungan interpersonal antara nasabah dan karyawan bank yang bertujuan meningkatkan kepuasan nasabah (Halim dan Suryani, 2013:82).

Layanan yang terkait dengan produk tabungan di bank konvensional masih perlu ditingkatkan kualitasnya dalam upaya memuaskan nasabah. Menurut hasil survei yang dilakukan oleh Marketing Research Indonesia (MRI) dapat dinyatakan bahwa pelayanan bank-bank milik negara bersistem konvensional masih belum seperti yang diharapkan, hal ini dapat dilihat pada Tabel 1.1.

Tabel 1.1

Bank Terbaik dalam Keunggulan Pelayanan

Peringkat Nama Bank

1 2 3 4 5 6 7 8 9 10 Bank Mandiri

Bank International Indonesia (BII) Bank OCBC NISP

Bank Permata

Bank Negara Indonesia (BNI) Bank CIMB Niaga Bank Rakyat Indonesia (BRI)

Bank Central Asia (BCA) Bank Danamon

Bank Bukopin

8

Hasil survei pada Tabel 1.1.menunjukkan bahwa Bank Mandiri berada pada rangking satu atau tampil sebagai bank terbaik dalam keunggulan pelayanan (the best bank service excellence) dalam empat tahun berturut-turut. Bank BNI berada pada rangking lima di bawah Bank Mandiri, BII, Bank OCBC NISP dan Bank Permata. Sementara itu, Bank BTN tidak masuk dalam jajaran sepuluh besar bank yang memiliki keunggulan pelayanan (service excellence).

Peran bank dalam aktivitas menerima simpanan masyarakat dan menyalurkan dana kemasyarakat bisa dilihat dari besarnya Loan Deposit Ratio(LDR), dimana rumus LDR adalah Loan/deposito. Loan adalah besarnya kredit yang diberikan oleh bank kepada masyarakat, sedangkan deposito adalah dana masyarakat yang disimpan dibank baik dalam bentuk deposito, giro dan tabungan yang biasa pula disebut Dana Pihak Ketiga (DPK). Besarnya Loan Deposit Ratio yang ditetapkan Bank Indonesia dan harus ditaati oleh bank mulai 2 Desember 2013 adalah pada kisaran 78% - 92% (Peraturan Bank Indonesia No.15/7/PBI/2013). Informasi LDR untuk 4 bank besar milik Pemerintah menurut Anwar (2013:1) dapat dilihat pada Tabel 1.2.

Tabel 1.2

Loan Deposit Ratio(LDR) Bank Pemerintah Tahun 2010-2013

Nama Bank 2010 2011 2012 2013 Mean LDR

BNI 66.57% 73,3% 76,8% 84,7% 75,34%

Mandiri 48,21% 76% 78% 80,1% 70,58%

BRI 70,91% 85,23% 79,85% 89,62% 81,40%

BTN 107,44% 104% 104% 98,19% 103,41%

9

Tabel 1.2. menunjukkan bahwa LDR Bank Mandiri, BNI dan BRI pada tahun 2013 telah sesuai dengan yang ditetapkan Bank Indonesia yaitu pada kisaran 78% - 92%, sedangkan Bank Tabungan Negara (BTN) menunjukkan tidak sesuai karena memiliki nilai LDR 98,19%.Untuk itu, bank-bank pemerintah harus segera membenahi kualitas pelayanan demi memenangkan persaingan melalui peningkatan kualitas layanan yang nantinya diharapkan akan berdampak pada tumbuhnya kedekatan dengan nasabah serta tercapainya kepuasan. Pendekatan awal yang dapat digunakan oleh perusahaan perbankan adalah dengan menekankan karyawan dalam menjalankan hubungan baik kepada para nasabah melalui pelayanan yang ramah, mampu mengatasi permasalahan yang dihadapi oleh nasabah yang bersangkutan dengan bank tersebut dan menekankan citra karyawan yang baik pada nasabah sehingga dapat mempengaruhi kepuasan nasabah. Kepuasan yang timbul dari nasabah akan mengakibatkan hubungan yang panjang dengan lembaga perbankan tersebut.

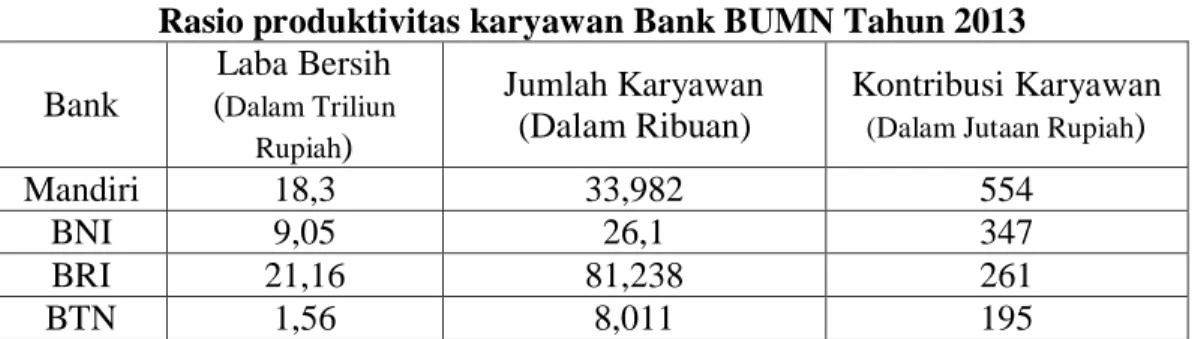

Selain itu rasio produktivitas karyawan BTN tercatat paling rendah ketimbang tiga bank BUMN lainnya dapat dilihat pada Tabel 1.3.

Tabel 1.3

Rasio produktivitas karyawan Bank BUMN Tahun 2013 Bank Laba Bersih (Dalam Triliun Rupiah) Jumlah Karyawan (Dalam Ribuan) Kontribusi Karyawan (Dalam Jutaan Rupiah)

Mandiri 18,3 33,982 554

BNI 9,05 26,1 347

BRI 21,16 81,238 261

BTN 1,56 8,011 195

10

Rasio produktivitas karyawan itu didasarkan pada laporan keuangan masing-masing perseroan per 31 Des 2013, produktivitas karyawan BTN tercatat paling rendah.Setiap karyawan BTN hanya mampu menyumbang laba bersih sebesar Rp 195 juta, jauh dibandingkan karyawan Bank Mandiri. yang mampu menyumbang Rp 554,09 juta, BNI sebesar Rp 347 juta dan BRI sebesar Rp 260,5 juta.

Penghitungan kontribusi karyawan atas laba bersih tersebut dihitung dari perolehan laba bersih bank dibagi jumlah karyawan.Per Desember 2013, laba bersih BTN tercatat mencapai Rp1,56 triliun, dengan jumlah karyawan sebanyak 8.011 orang, sehingga rasio laba bersih per karyawan BTN hanya sebesar Rp195 juta. di sisi lain, Bank Mandiri merupakan bank yang karyawannya mampu memberikan kontribusi laba bersih paling besar. Dengan jumlah karyawan sebanyak 33.982 orang dan perolehan laba bersih 2013 sebesar Rp 18,83 triliun, setiap karyawan Bank Mandiri mampu menyumbang perolehan laba bersih ke perusahaannya sebesar Rp 554,09 juta.Di posisi kedua dan ketiga karyawan bank dengan produktivitas tertinggi ditempati oleh BNI dan BRI. Setiap karyawan BNI mampu menyumbang perolehan laba bersih sebesar Rp347 juta, dihitung dari pembagian laba bersih 2013 sebesar Rp9,05 triliun dibagi 26.100 orang karyawan bank tersebut.Sementara karyawan BRI mampu memberikan kontribusi laba bersih sebesar Rp 260,5 juta, dihitung dari pembagian laba bersih 2013 sebesar Rp 21,16 triliun dibagi 81.238 orang karyawan.

Meski kontribusi karyawan BTN atas laba bersih perusahaannya adalah yang terendah dibandingkan tiga bank BUMN lainnya, rasio biaya personalia per kepala di bank tersebut justru mencapai Rp 201 juta/orang. Biaya personalia ini

11

memasukkan gaji yang dikeluarkan perusahaan dan biaya-biaya pelatihan. Rasio biaya personalia per kepala karyawan BTN berada diperingkat ketiga tertinggi, dibawah BRI yang justru menjadi bank pencetak laba terbesar selama 7 tahun berturut-turut.

Rasio produktivitas karyawan BTN paling rendah dibandingkan Bank BUMN lainnya, menunjukkan pelatihan yang dilakukan Bank BUMN belum berjalan secara maksimal. Setiap tahun perusahaan mengalokasikan dana besar untuk melatih para karyawannya. Bahkan dalam industri perbankan ada semacam aturan yang mengharuskan setiap bank untuk mengalokasikan dana sebesar 5 % dari total biaya pegawai untuk keperluan pelatihan dan pendidikan para karyawannya. Banyak juga perusahaan BUMN yang mengalokasikan dana hingga milyaran rupiah untuk urusan training para karyawannya. Demikian juga perusahaan swasta besar lainnya.Pelatihan ini ada yang bersifat inhouse

(dilakukan secera internal) ataupupun melalui kegiatan training publik (pelatihan yang dilakukan oleh sebuah lembaga secara publik).

Sebagian besar penelitian yang telah dilakukan sebelumnya diluar negeri maupun di Indonesia, meneliti Intellectual Capital berpengaruh terhadap kinerja keuangan dan

business performance jarang yang mengaitkannya dengan penciptaan pengetahuan (Knowledge Creation) hal ini memotivasi penulis untuk meneliti penciptaan pengetahuan terhadap Modal intelektual dengan latar belakang masalah diatas maka penelitian ini diberi judul “Pengaruh Penciptaan Pengetahuan Terhadap Modal Struktural dan Modal Pelanggan dengan Modal Manusia Sebagai Variabel Intervening Pada Bank BUMN Kota Medan”.

12

1.2. Perumusan Masalah

Berdasarkan uraian dalam latar belakang di atas, dapat disimpulkan bahwa dalam meningkatkan nilai perusahaan di masa depan, dibutuhkan penciptaan pengetahuan baru (knowledge creation) yang menghasilkan inovasi dalam hal persaingan, selanjutnya teknik knowledge management dalam mengelola modal intelektual yang terdiri darimodal manusia, modal struktural dan modal pelangganakan dapat mencapai keunggulan bersaing yang dapat meningkatkan kinerja perusahaan. Dalam rangka penerapan Manajemen Pengetahuan (KM) dibutuhkan penciptaan pengetahuan (knowledge creation) yang merupakan variabel dalam penelitian ini. Disamping itu, variabel lain yang akan diteliti adalah modal manusia, modal struktural dan modal pelanggan. Berdasarkan uraian diatas, masalah yang akan diteliti selanjutnya dapat dirumuskan dalam bentuk pertanyaan sebagai berikut:

1. Bagaimana pengaruh langsung penciptaan pengetahuan terhadap modal manusia di Bank BUMN di Kota Medan?

2. Bagaimana pengaruh langsung penciptaan pengetahuan terhadap modal struktural pada Bank BUMN di Kota Medan?

3. Bagaimana pengaruh langsung penciptaan pengetahuan terhadap modal pelanggan pada Bank BUMN di Kota Medan?

4. Bagaimana pengaruh tidak langsung penciptaan pengetahuan terhadap modal struktural pada Bank BUMN di Kota Medan?

5. Bagaimana pengaruh tidak langsung penciptaan pengetahuan terhadap modal pelanggan pada Bank BUMN di Kota Medan?

13

6. Bagaimana pengaruh langsung modal manusia terhadap modal struktural pada Bank BUMN di Kota Medan?

7. Bagaimana pengaruh langsung modal manusia terhadap modal pelanggan pada Bank BUMN di Kota Medan?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, penelitian ini ditujukan:

1. Untuk menganalisis pengaruh langsung penciptaan pengetahuan terhadap modal manusia di Bank BUMN di Kota Medan.

2. Untuk menganalisis pengaruh langsung penciptaan pengetahuan terhadap modal struktural pada Bank BUMN di Kota Medan.

3. Untuk menganalisis pengaruh langsung penciptaan pengetahuan terhadap modal pelanggan pada Bank BUMN di Kota Medan.

4. Untuk menganalisis pengaruh tidak langsung penciptaan pengetahuan terhadap modal struktural pada Bank BUMN di Kota Medan.

5. Untuk menganalisis pengaruh tidak langsung penciptaan pengetahuan terhadap modal pelanggan pada Bank BUMN di Kota Medan.

6. Untuk menganalisis pengaruh langsung modal manusia terhadap modal struktural pada Bank BUMN di Kota Medan.

7. Untuk menganalisis pengaruh langsung modal manusia terhadap modal pelanggan pada Bank BUMN di Kota Medan.

14

1.4. Manfaat Penelitian 1. Manfaat Teoritis

Penelitian ini dapat memotivasi dan menyediakan informasi bagi penelitian selanjutnya yaitu mengenai Penciptaan Pengetahuan, Modal Intelektual yang terdiri dari beberapa unsur (Modal manusia, modal pelanggan dan modal struktural) dalam industri perbankan.

2. Manfaat Praktis

Menjelaskan peran Penciptaan Pengetahuan dan Modal Intelektual (Modal manusia, modal pelanggan dan modal struktural) mempengaruhi nilai perusahaan perbankan dimasa depan. Selain itu, penelitian ini juga diharapkan dapat memberikan saran praktis untuk referensi dalam manajemen perbankan. 3. Manfaat Empiris

Memberikan kontribusi terhadap literatur akuntansi manajemen mengenai pengembangan teori yang berkaitan dengan pentingnya pengelolaan Manajemen Pengetahuan (KM) dan Modal Intelektual (Modal manusia, modal pelanggan dan modal struktural) untuk meningkatkan value creation yang akan berdampak positif bagi kemajuan Bank BUMN Kota Medan.