SVEUĈILIŠTE U SPLITU

EKONOMSKI FAKULTET

ZAVRŠNI RAD

PRAKTIĈNA RAZLIKA IZMEĐU

RAĈUNOVODSTVA I KNJIGOVODSTVA

Mentor: Student: dr. sc. Marko Hell Dijana Miliĉević

SADRŢAJ

1. UVOD ... 1

2. POJMOVNO ODREĐENJE RAĈUNOVODSTVA I KNJIGOVODSTVA ... 2

2.1 Pojmovno odreĊenje raĉunovodstva i knjigovodstva ... 2

2.2. Povijesni razvoj raĉunovodstva i knjigovodstva ... 4

2.3. Raĉunovodstveni i knjigovodstveni sustavi u Hrvatskoj ... 5

2.3.1. Temeljne karakterisitke financjskog raĉunovodstva ... 6

2.3.2. Temeljne karakteristike raĉunovodstva neprofitni organizacija ... 7

2.3.3. Temeljne karakteristike raĉunovodstva proraĉuna i proraĉunskih korisnika ... 7

2.3.4. Raĉunovodstvo obrtnika i slobodnih zanimanja ... 8

2.4. Raĉunovodstvena i knjigovodstvena naĉela ... 9

2.5. Poslovne knjige ... 12

3. ZAKONSKI OKVIRI RAĈUNOVODSTVENOG I KNJIGOVODSTVENOG IZVJEŠTAVANJA U RH ... 16

3.1 Zakon o raĉunovodstvu ... 16

3.2. Obveznici zakona o raĉunovodstvu ... 16

3.3. MeĊunarodni standardi financijskog izvještavanja (MSFI) ... 17

3.4 Hrvatski standardi financijskog izvještavanja (HSFI) ... 19

3.3. Raĉunovodstvene i knjigovodstvene politike ... 20

4. PRIMJER USKALĐENOSTI ZAHTJEVA KORISNIKA I MOGUĆNOST PRUŢATELJA USLUGA ... 22

4.1. Korisnici raĉunovodstvenih i knjigovodstvenih informacija ... 22

4.2.Pruţatelji usluga knjigovodstvenih i raĉunovodstvenih informacija ... 23

4.4. Raĉunovodstveno-knjigovodstveni servis ili raĉunovodstveni- knjigovodstveni program? ... 25

5. ZAKLJUĈAK: ... 29

Literatura: ... 30

SAŢETAK:

PRAKTIĈNA

RAZLIKA

IZMEĐU

RAĈUNOVODSTVA

I

KNJIGOVODSTVA

Raĉunovodstvo je sustav koji tumaĉi ekonomske aktivnosti nekog poslovno subjekta specifiĉnim „jezikom“ utemeljenim na sustavu raĉunovodstvenih naĉela , standarda, tehnika i propisa. Knjigovodstvo je sustav unutar cijelog raĉunovodstvenog postupka ĉija je uloga sakupljati, klasificirati i evidentirati dokumentaciju o nastalim poslovnim dogaĊajima, te izvještavati o nastalim promjenama na imovini, kapitalu i obvezama društva. Osnovni cilj ovoga rada bio je istraţiti odnosno pokazati osnovne razlike izmeĊu raĉunovodstva i knjigovodstva. Razlika je pokazana na temelju zadataka, zakona, naĉela i politika koje se odnose na raĉunovodstvo i knjigovodstvo.

SUMMARY:

THE PRACTICAL DIFFERECE BETWEEN ACCOUNTING AND BOOKKEEPING

Accounting is a system that interprets the economic activities of a business entity by a specific "language" based on accounting principles, standards, techniques and regulations. Accounting is a system within the entire accounting procedure whose role is to collect, classify and record records of incurred business events and report on changes in the assets, capital and liabilities of the company. The main objective of this paper was to explore or show the basic differences between accounting and bookkeeping. The difference is demonstrated by tasks, laws, principles and policies relating to accounting and bookkeeping.

1

1.

UVOD

Raĉunovodstveni sustav je jedna od najznaĉajnijih dijelova ukupnog informacijskog sustava i većina informacija koje su potrebne u procesu poslovnog odluĉivanja nastaje u raĉunovodstvu. Neki pojedinci raĉunovodstvo poistovjećuju s knjigovodstvom i smatraju da je razlika samo u etimologiji rijeĉi te da naziv knjigovodstvo potjeĉe od voĊenja knjiga, raĉunovodstvo od voĊenja raĉuna, što je u osnovi isto.

Cilj ovo rada je pokazati da razlika nije u etimologiji već u zadacima i svrhu dvaju sustava. Raĉunovodstvo je sustav koji se sastoji od odreĊenih metoda i sredstava koje koriste subjekti kako bi spoznali i pratili stanje svoje imovine, kapitala i obveza, te tako spoznali rezultate poduzetih ekonomskih aktivnosti dok je knjigovodstvo faza unutar cjelokupnog raĉunovodstvenog sustava ĉiji je zadatak sakupljati i klasificirati dokumentaciju o nastalim poslovnim dogaĊajima, evidentirati poslovne dogaĊaje u poslovnim knjigama, te izvještavati o nastalim promjenama.

Ovaj završni rad podijeljen je na pet poglavlja koji se dalje dijele na potpoglavlja. U uvodnom dijelu definira se raĉunovodstvo i knjigovodstvo, njihov povijesni razvoj, te sustavi, naĉela i poslovne knjige koje se na njih odnose. U drugom dijelu definiraju se zakonski okviri, standardi i politike. U ĉetvrtom dijelu se definiraju zahtjevi korisnika. Na kraju rada iznosi se zakljuĉak te se navodi popis korištene literature i tablica.

2

2.

POJMOVNO ODREĐENJE RAĈUNOVODSTVA I

KNJIGOVODSTVA

2.1 Pojmovno odreĊenje raĉunovodstva i knjigovodstva

Raĉunovodstvo podrazumijeva opisivanje, mjerenje i tumaĉenje ekonomskih aktivnosti odreĊenih subjekata. Pritom se rabi specifiĉan „jezik“ koji se temelji na sustavu naĉela, standarda, politika, tehnika i propisa koji omogućavaju da obuhvaćene ekonomske aktivnosti budu razumljive korisnicima koji omogućavaju da obuhvaćene ekonomske aktivnosti budu razumljive korisnicima koji poznaju „raĉunovodstveni jezik“.1

Prednost raĉunovodstva u odnosu na svaki drugi sustav obuhvaćanja ekonomskih aktivnosti je u tome što ono moţe u saţetom obliku sa zadovoljavajućom toĉnošću opisati odvijanje ekonomskih aktivnosti i njihove rezultate.

Knjigovodstvo je sustav koji na temelju dokazivih isprava prati gospodarske procese i financijske tokove te vremenskim slijedom sustavno biljeţi u poslovne knjige nastale poslovne promjene imovine, kapitala, obveza, prihoda, rashoda i financijskih rezultata poslovanja.2

Knjigovodstvo kao dio raĉunovodstva obvezno vode svi poduzetnici bez obzira na veliĉinu njihove organizacije i djelatnosti.

Temeljne zadaće knjigovodstva:

sustav prikupljanja podataka o promjenama u poslovanju poduzetnika, i to na temelju vjerodostojnih knjigovodstvenih isprava

biljeţenje u poslovne knjige svih nastalih promjena imovine, kapitala, obveza, rashoda, prihoda i dobiti, kronološkim redom.

utvrĊivanje poslovnog rezultata praćenjem ukupnog poslovanja poduzetnika, nadzorom i odreĊivanjem odgovornosti za nastale rashode u odnosu prema ostvarenim prihodima

pruţanje uvida poslovoditeljima i vlasnicima kapitala u poslovne procese i financijske tokove kao valjane podloge za upravljanje, odluĉivanje i izvještavanje

osiguranje potrebnih podataka za izradu kalkulacije cijene, troškova kupnje i nabave materijala, poluproizvoda robe, usluga, dugotrajne imovine

1Belak, V., Vudrić, N. (2012): Osnove suvremenog raĉunovodstva, Belak excellens, str. 1

3

sastavljanje temeljnih financijskih izvješća temeljem knjigovodstvenih informacija

Obraĉun plaća i drugih primitaka

knjigovodstveni servis prati zakonske promjene i pouzdano za klijente obavlja poslove vezane uz obraĉune plaća i honorara:

prijava zaposlenika na mirovinsko i zdravstveno osiguranje

voĊenje propisanih evidencija plaća

izrada mjeseĉnih obraĉuna plaća zaposlenika

obraĉun honorara vanjskih suradnika s propisanim davanjima sukladno ugovorima

obraĉun putnih naloga na temelju dokumentacije i podataka dobivenih od klijenta. Porezne prijave i izvještaji

Knjigovodstveni servisi brinu o svim obvezama izvještavanja prema drţavi koje proizlaze iz zakona o raĉunovodstvu, porezu na dobit, dohodak i dodanu vrijednost. Ovi poslovi obuhvaćaju

sastavljanje mjeseĉnih i godišnjih izvještaja o plaćama i ostalim primicima zaposlenih i vanjskih suradnika

obraĉun poreza na dodanu vrijednost i podnošenje svih dijelova PDV prijave

izradu godišnje prijave poreza na dobit i godišnjih financijskih izvještaja za javnu objavu. Raĉunovodstveni izvještaji

mjeseĉne analize financijskog knjigovodstva s ciljem kontrole cjelovitosti obuhvata poslovnih dogaĊaja koja osigurava toĉnost raĉunovodstvenih izvještaja

izrada mjeseĉnog raĉuna dobiti i gubitka, bilance i kljuĉnih pokazatelja uspješnosti specifiĉnih za svakog poduzetnika

mjeseĉni sastanak s poduzetnikom na kojem se prezentira mjeseĉni izvještaj i analizira poslovanje

kontinuirana telefonska podrška vezana uz financijske, porezne i organizacijske aspekte poslovanja

4 2.2. Povijesni razvoj raĉunovodstva i knjigovodstva

Povijesni razvoj razliĉitih knjigovodstvenih sustava temelji se na razvoju i primjeni razliĉitih sustava knjigovodstva.3 Sustavi koji se primjenjuje danas u Hrvatskoj temelje se na moderniziranom i usavršenom jednostavnom knjigovodstvu, dvojnom knjigovodstvu te kameralnom odnosno konstantnom knjigovodstvu. Svi ti knjigovodstveni sustavi prošli su odreĊeni razvojni put. Kameralno knjigovodstvo se moţe smatrati varijantom jednostavnog knjigovodstva razvijenom za praćenje ekonomskih aktivnosti drţave i njenih lokalnih zajednica i institucija. Konstantno knjigovodstvo predstavlja pokušaj da se uvoĊenjem dvojnog knjigovodstva unaprijedi kameralno knjigovodstvo.

Još prije Krista jednostavno knjigovodstvo se pojavilo. Ono je kroz povijest prošlo razvojni put od neorganiziranog do organiziranog. Osnovne karakteristike jednostavnog knjigovodstva su da se svaka promjena knjiţi preteţno pomoću upisivanja samo jedne stavke, a ne pomoću dvije stavke kao od dvojnog, i da nema ukupnog obuhvata imovine u obveza i vlasniĉke glavnice. Prema tome, ne postoji ni raĉunski (kontni) plan. Ono nije u prošlosti prikazivalo prihode i izdatke (rashode). Zbog toga se financijski rezultat utvrĊivao tako da se propisom utvrĊivala imovina i obveze. Od imovine su se odbijale obveze da bi se dobilo stanje neto imovine. Od neto imovine trebalo je odbiti stanje uloţene imovine na poĉetku godine da bi se dobio financijski rezultat tekuće godine. Zanimljivo je, na primjer, predoĉiti kako se utvrĊivalo stanje imovine i obveza (tzv. dugovine) te financijski rezultat u sustavu jednostavnog knjigovodstva krajem XIX. stoljeća. Jednostavno knjigovodstvo primjenjivalo se u voĊenju trgovaĉkih knjiga pa paralelno s dvojnim knjigovodstvom, a bilo je ĉak dominantno sve do poĉetka XX. stoljeća. MeĊutim, za sloţeno poslovanje industrijskih poduzeća jednostavno knjigovodstvo nije bilo prikladno pa ga poĉetkom XX. stoljeća poĉinje istiskivati savršenije dvojno knjigovodstvo.

Dvojno knjigovodstvo karakterizira istodobno knjiţenje dviju stavki (od kojih jedna „duguje“, a druga „potraţuje“) za svaku poslovnu promjenu, ĉime se osigurava ukupni obuhvat i praćenje kretanja imovine, obveza i vlasniĉke glavnice te njihova ravnoteţa. Ona se zasniva na bilanci koja ima dvije, po vrijednosti jednake, strane. S jedne strane prikazana je imovina, a s druge strane izvori imovine. Financijski rezultat vidljiv je na strani izvora imovine. Nije poznato kad i gdje je nastalo dvojno knjigovodstvo. Prvi poznati opis dao je Dubrovĉanin Beno Kotruljević 1458. u rukopisu knjige Della mercatura et del mercante perfetto (O

5 trgovini i savršenom trgovcu). Kotruljević posebno istiĉe da trgovac mora voditi najmanje tri knjige: podsjetnik (ricordanze), dnevnik (giornale) i glavnu knjigu (libro grande). Iz opisa se moţe zakljuĉiti da su dnevnik i glavna knjiga temeljne knjige, a podsjetnik je pomoćna knjiga.

Dnevnik kakav opisuje Kotruljević jest uvezana knjiga u kojoj se poslovni dogaĊaji unose kronološkim redoslijedom. Pravila upisivanja u dnevnik razlikovala su se od današnjih. Naime, Kotruljević istiĉe da „ono što se u dnevniku piše u jednoj stavci, u glavnoj knjizi se opisuje u dvije jer se u dnevnik ne moraju upisivati iznosi nego samo dani“. Iz toga se moţe zakljuĉiti da se smatralo obveznim biljeţiti iznose iako se iz kasnijeg teksta vidi da je bilo uobiĉajeno knjiţiti u dnevnik i iznose a ne samo opise poslovnih dogaĊaja.

Glavna knjiga koju opisuje Kotruljević uvezana je knjiga s oznaĉenim brojevima stranica za razliku od kasnijih koje su bile u slobodnim listovima. Ako je bilo potrebno ispuniti više knjiga, prva se obiĉavala oznaĉiti slovom A i tako dalje sljedećim slovima abecede. Onim istim slovom kojim je oznaĉena glavna knjiga morao je biti oznaĉen i njezin dnevnik, abecedar i podsjetnik. Na prvom se listu knjige upisivao naslov i ime autora knjige, tko su vlasnici, kako se vodi knjiga, koliko listova ima itd. Uglavnom su knjiţni listovi bili oznaĉeni brojevima. U njoj su se upisivala konta prema nazivu konta i po redoslijedu kako su otvorena. Konta nisu bila šifrirana kao danas nego se identifikacija obavljala prema njihovom nazivu i broju stranice na koju su bila otvorena.

2.3. Raĉunovodstveni i knjigovodstveni sustavi u Hrvatskoj

U Hrvatskoj se primjenjuju zakonski regulirana ĉetiri temeljna raĉunovodstvena sustava i to:

Raĉunovodstvo poduzetnika

Raĉunovodstvo neprofitnih organizacija

Raĉunovodstvo proraĉuna i proraĉunskih korisnika

Raĉunovodstvo obrtnika i slobodnih zanimanja

Komplementarnu podjelu gore nabrojanim sustavima financijskog raĉunovodstva poreza koje je regulirano poreznim zakonima, pravilnicima i uredbama. Primjena ostalih raĉunovodstvenih sustava kao što su troškovno raĉunovodstvo, menadţersko raĉunovodstvo, raĉunovodstvo odgovornosti i sliĉnih sustavi nisu obvezni po zakonu i interna su stvar svakog subjekta.

6 Formalni raĉunovodstveni sustavi koji se primjenjuju u Hrvatskoj meĊusobno se razlikuju, posebno prema naĉinu priznavanja prihoda i rashoda po naĉinu utvrĊivanja rezultata, po naĉinu obraĉunavanja poreza te obvezatnosti primjene propisanog raĉunskog (kontnog) plana. Te razlike će ukratko biti odreĊene u nastavku.

2.3.1. Temeljne karakteristike financijskog raĉunovodstva

Financijsko raĉunovodstvo poduzetnika u osnovi se temelji na Zakonu o raĉunovodstvu i MeĊunarodnim raĉunovodstvenim standardima. MeĊutim, ono je podrţano još ĉitavim nizom zakona, pravilnika uredbi i mišljena ministarstva financija i drugih nadleţnih institucija. Zakon o raĉunovodstvu poduzetnika definira kao pravnu osobu koja obavlja gospodarsku djelatnost s ciljem postizanja dobiti. Poduzetnikom se smatra i fiziĉka osoba koja samostalno obavlja gospodarsku djelatnost s ciljem postizanja dobiti ako je posebnim propisom odreĊena kao obveznik plaćanja poreza na dobit.

Ĉetiri najznaĉajnija kriterija koja se primjenjuju jednako u financijskom raĉunovodstvu svih vrsta poduzetnika su:

Primjena sustava dvojnog knjigovodstva

Primjena naĉela nastanka dogaĊaja

Obveza voĊenja poslovnih knjiga koje ĉine: dnevnik, glavna knjiga i pomoćne knjige. Zbog razlika u raĉunskim planovima i obveznosti njihove primjene, razliĉitog sadrţaja bilance i raĉuna dobiti i gubitka te razliĉite primjene poreznih propisa raĉunovodstva poduzetnika se ipak razlikuju s obzirom na to radili se o raĉunovodstvu poduzeća, banaka i drugih financijskih organizacija ili osiguravajućih i reosiguravajućih društava. Termin poduzeće ovdje se koristi na oznaĉavanje trgovaĉkih društava koja nisu banke i financijske institucije te osiguravajuća reosiguravajuća društva.

Prema tome, raĉunovodstvo poduzetnika se s obzirom na vrste poduzetnika moţe podijeliti na:

Raĉunovodstvo poduzeća (ukljuĉivo i fiziĉke osobe koje su obveznici plaćanja poreza na dobit)

7

Raĉunovodstvo osiguravajućih i reosiguravajućih društava

2.3.2. Temeljne karakteristike raĉunovodstva neprofitni organizacija

Neprofitne organizacije su one organizacije koje obavljaju djelatnost s nekim drugim ciljem ostvarivanja dobitaka. Raĉunovodstvo neprofitnih organizacija vode organizacije kao što su udruge graĊana, športski klubovi, sindikati, vjerske zajednice i sliĉno, tj. sve neprofitne organizacije koje nisu financirane iz proraĉuna. Naime, organizacije koje se financiraju iz proraĉuna ( kao što su razne ustanove, tijela drţavne uprave i jedinice lokalne samouprave i uprave, drţavne obrazovne institucije, drţavne zdravstvene institucije i sliĉne ) iako su neprofitne organizacije vode proraĉunsko raĉunovodstvo.

Iako se raĉunovodstvo neprofitnih organizacija u osnovi vodi po naĉelima dvojnog knjigovodstva, bilanca i raĉun dobiti i gubitka razlikuje se po strukturi i naĉinu sastavljanja u odnosu na profitne organizacije.

Što se tiĉe obveza prema porezu na dodanu vrijednost neprofitne organizacije nemaju jedinstven poloţaj. Na to hoće li neka neprofitna organizacija biti u sustavu PDV-a utjeĉe visina njenog prihoda ili formalno zakonsko izuzeće od te obveze.

2.3.3. Temeljne karakteristike raĉunovodstva proraĉuna i proraĉunskih korisnika

Raĉunovodstvo proraĉuna obuhvaća planiranje, prikupljanje i rasporeĊivanje sredstava, upravljanje tim sredstvima i kontrolu prikupljana i trošenja sredstava i to na razini drţavne riznice, nadleţnih ministarstava, agencija i proraĉunskih korisnika.

Proraĉunski korisnici su: drţavni organi i institucije, drţavne osnovne, srednjoškolske i visokoškolske ustanove, drţavne zdravstvene ustanove i sliĉne drţavne ustanove koje se financiraju iz proraĉuna.

Raĉunovodstveno naĉelo novĉanog iskazivanja znaĉi da je za iskazivanje prihoda kao primitaka bitno da se dogodio priljev novca, a za iskazivanje izdataka te dugotrajne i kratkotrajne imovine da je došlo do isplate, tj. odljeva novca. Osnovica svake raĉunovodstvene transakcije jest novĉana transakcija, tj. odljev ili priljev novca, bez koje nema raĉunovodstvenog biljeţenja.

8 Raĉunovodstvene knjige proraĉuna i proraĉunskih korisnika su:

Dnevnik

Glavna knjiga

Pomoćne knjige

Dnevnik se vodi kao : Dnevnik I i Dnevnik II jer se vode i dvije glavne knjige.

Glavnu knjigu ĉine: Glavna knjiga I (Knjiga prihoda, primitaka i izdataka) i Glavna knjiga II (knjiga imovine obveza i izvora vlasništva).

Pomoćne knjige su:

Knjiga ulaznih raĉuna

Knjiga izlaznih raĉuna

Knjiga nabava

Knjiga – popis kapitalne imovine

Knjiga javnog duga

Proraĉun i proraĉunski korisnici nisu u sustavu PDV-a. U raĉunovodstvu proraĉuna glavne financijska izvješća su:

Bilanca

Raĉun dobiti i gubitka

Raĉun o zaduţivanju

Bilješke uz financijske izvještaje

Proraĉunskim raĉunovodstvom ureĊuju se poslovne knjige, knjigovodstvene isprave i obrade podataka, sadrţaj raĉuna raĉunskog plana, priznavanje prihoda i primitaka te rashoda i izdataka, procjenjivanje bilanĉnih pozicija, financijsko izvještavanje i druga podruĉja u svezi s proraĉunskim raĉunovodstvom.

2.3.4. Raĉunovodstvo obrtnika i slobodnih zanimanja

Raĉunovodstvo obrtnika vodi jednostavno knjigovodstvo (knjiga ulaznih i izlaznih raĉuna), dok trgovaĉko društvo u skladu sa Zakonom o raĉunovodstvu, vodi dvojno knjigovodstvo te

9 sastavlja financijske izvještaje. Obrtnici su fiziĉke osobe koje obavljaju odreĊenu djelatnost, podlijeţu zakonskim propisima vezano uz djelatnost koju obavljaju, a duţni su voditi poslovne knjige i to: 4

Knjiga primitaka i izdataka (KPI),

Knjiga prometa (KP),

Popis dugotrajne imovine,

Knjigu ulaznih raĉuna (URA),

Knjigu izlaznih raĉuna (IRA).

„Knjigovodstvena evidencija vodi se u knjizi primitaka i izdataka i to na naĉelu blagajne. Knjiga primitaka i izdataka sluţi za odreĊivanje dohotka i porezne obveze, a prema Zakonu o porezu na dobit, Zakonu o raĉunovodstvu, porezu na dohodak, porezu na potrošnju zakljuĉuje se na kraju godine. Obrtnik mora sastaviti izvještaje za eksterne korisnike i izvršiti prijavu poreza na dohodak poreznoj upravi do 28.02. u tekućoj godini za prethodnu godinu“.

2.4. Raĉunovodstvena i knjigovodstvena naĉela

Raĉunovodstvena naĉela mogu se opisati kao temeljna pravila koja upotrebljavaju poslovni subjekti u prezentiranju financijskih informacija. Raĉunovodstvena naĉela odreĊuju i osnovne karakteristike raĉunovodstva. Ona su nastala s namjerom ujednaĉavanja raĉunovodstvenih pravila i postupaka u iskazivanju stanja imovine i njenih izvora te prihoda , rashoda i financijskog rezultata ne meĊunarodnoj razini. Ta naĉela odnose se najprije na raĉunovodstvo poduzetnika kojima je cilj ostvarivanje dobiti.

Temeljna raĉunovodstvena naĉela su: 1. Neograniĉenost vremena poslovanja

Financijski izvještaji koji se sastavljaju, prezentiraju i obavljaju u skladu s Hrvatskim standardima financijskog izvještavanja temelje se na pretpostavci da poduzetnik vremenski neograniĉeno posluje i da će poslovati u doglednoj budućnosti. S tim u svezi smatra se da

10 poduzetnik nema namjeru niti potrebu likvidirati ili znaĉajno smanjiti opseg svoga poslovanja.

2. Nastanak dogaĊaja

Financijski izvještaji trebaju se sastavljati na osnovi temeljne raĉunovodstvene pretpostavke nastanka poslovnog dogaĊaja. Na temelju ove pretpostavke sastavljaju se financijski izvještaji osim izvještaja o novĉanom toku. Temeljna pretpostavka nastanka dogaĊaja zahtijeva da se uĉinci transakcija i ostalih dogaĊaja priznaju kada nastanu, a ne kada se primi ili isplati novac ili njegov ekvivalent. Evidentiraju se u raĉunovodstvenim evidencijama i ukljuĉuju u financijske izvještaje razdoblja na koje se odnose. Financijski izvještaji sastavljeni na osnovi temeljne pretpostavke nastanka dogaĊaja osiguravaju informacije o prošlim transakcijama i ostalim dogaĊajima koji se koriste pr donošenju ekonomskih odluka. Imovina, obveze, kapital, prihodi i rashodi, dobit i gubitak, priznaju se u financijskim izvještajima po naĉelima nastanka dogaĊaja, a u kladu s kriterijima priznavanja.

3. Znaĉajnost

Naĉelo znaĉajnosti nalaţe da se svaka znaĉajna skupina sliĉnih pozicija treba odvojeno predoĉiti u financijskim izvještajima. Informacija je znaĉajna ako njezino neobjavljivanje moţe utjecati na poslovne odluke korisnika koji odluke donose na temelju financijskih izvještaja.

Pozicija, a time i informacija koje nisu znaĉajne mogu se u financijskim izvještajima saţimati, odnosno prikazati s drugim pozicijama (najĉešće u poziciji ostalo).

4. Dosljednost

Ovo naĉelo nalaţe da predoĉavanje i klasifikacija pozicija u financijskim izvještajima treba biti ista tijekom više obraĉunskih razdoblja.

Naĉelo dosljednosti ujedno znaĉi da će dosljedno, odnosno konzistentno primjenjivati raĉunovodstvene politike s osnova priznavanja i mjerenja pozicija u financijskim izvještajima.

5. Trošak nabave

Pozicije u financijskim izvještajima priznaju se i mjere po raĉunovodstvenom naĉelu troška nabave ili troška proizvodnje. Ovo naĉelo polazi od pretpostavke da se na proizvode ili usluge ne moţe prenijeti veća vrijednost od nabavne. MeĊutim, poduzetnik kod priznavanja i

11 mjerenja pozicija financijskih izvještaja moţe koristiti i druge metode sukladno ovom Standardu, npr. Metode revalorizacije.

6. Usporedivost

Korisnici financijskih izvještaja moraju biti u stanju usporediti financijske izvještaje za više razdoblja kao i financijske izvještaje drugih poduzetnika. S tim u svezi treba objaviti usporedne informacije za prethodno razdoblje za sve pozicije i iznose u financijskih izvještaja.

7. Opreznost

Kod sastavljanja financijskih izvještaja valja postaviti naĉelo opreznosti. Opreznost podrazumijeva ukljuĉivanje stupnja razboritosti (opreznosti) u prosuĊivanju u uvjetima neizvjesnosti tako da imovina i prihodi mogu biti blago podcijenjeni, a obveze i rashodi blago precijenjeni. S tim u svezi nedopustivo je anticipiranje dobiti, a dozvoljeno je anticipiranje gubitka. Kod mjerenja imovine koristi se pod raĉunovodstveno naĉelo niţe vrijednosti, a kod mjerenja obveza koristi se pod raĉunovodstveno naĉelo više vrijednosti. MeĊutim, naĉelo opreznosti ne dopušta stvaranje skrivenih rezervi, odnosno neobjektivno podcjenjivanje imovine i prihoda ili namjerno i neobjektivno precjenjivanje obveza ili rashoda.

Temeljna knjigovodstvena naĉela su:

1. neprekidnost (kontinuiranost) – poduzetnikova poslovna aktivnost je trajna i obavlja se u neprekidnom vremenskom slijedu radi postizanja cilja zbog kojeg je osnovana poduzetniĉka djelatnost.

2. dokumentiranost – unos podataka u knjigovodstvene knjige moţe se provesti samo na temelju vjerodostojnih knjigovodstvenih isprava kao dokaza da su poslovne promjene uistinu nastale.

3. dosljednost primjene raĉunovodstvene politike – obveznik na ujednaĉen naĉin vodi poslovne knjige u skladu s utvrĊenim raĉunovodstvenim politikama.

4. Naĉelo biljeţenja poslovnih dogaĊaja u trenutku njihovog nastanka. 5. Naĉelo opreznosti i naĉelo prevage biti nad formom.

12 2.5. Poslovne knjige

Slika 2.1. Poslovne knjige

Poslovne knjige su skup evidencija koje poslovni subjekt vodi da bi osigurao potrebne podatke o svom poslovanju. One se vode prema odreĊenim naĉelima, a prije svega naĉelu aţurnosti i urednosti. Zbog stroge formalnosti i obiljeţja dokazanosti, poslovne knjige imaju, pred sudom, karakter javnih isprava.

Takav znaĉaj proizlazi, prije svega, iz same knjigovodstvene evidencije jer je knjigovodstvena evidencija strogo dokumentirana evidencija i opće je poznat knjigovodstveno pravilo da bez dokumenta nema knjiţenja.

Poslovne knjige su: dnevnik, glavna knjiga i pomoćne knjige.

Dnevnik je osnovna poslovna knjiga u koju se kronološki redoslijedom evidentiraju svi knjigovodstveni poslovni dogaĊaj, tj. onim redoslijedom kako su i nastali.5 Dnevnik se moţe voditi kao jedinstvena poslovna knjiga ili više poslovnih knjiga koje su namijenjene za evidenciju primjena na pojedinim skupinama bilanĉnih zapisa ili za izvanbilanĉne zapise. Svako knjiţenje u dnevniku mora imati redni broj i identifikacijsku oznaku te sadrţavati podatke na temelju kojih se pri nadzoru knjiţenje moţe nedvojbeno povezati s pripadajućom knjigovodstvenom ispravom i osobom koja je kontrolirala knjigovodstvenu ispravu.

5Skendrović, Lj. (2016): Osnove raĉunovodstva, Visoko uĉilište Effectus – visoka škola za financije i pravo

POSLOVNE KNJIGE

Dnevnik Glavna

Knjiga

13 Poduzetnik mora osigurati slijednost identifikacijskih oznaka i povjerljivost usklaĊenosti izmeĊu prometa dnevnika i glavne knjige te glavne knjige i, ako ih vodi, pomoćnih knjiga za izvještajno razdblje.

Svi knjigovodstveni dogaĊaji knjiţeni u dnevniku se unose i u glavnu knjigu.

Glavna knjiga je poslovna knjiga u kojoj se sustavno, sveobuhvatno i kronološki upisuju poslovni dogaĊaji na imovini, obvezama, kapitalu, prihodima i rashodima.6

U njoj se vodi evidencija svih knjigovodstvenih promjena nastalih na financijskom poloţaju i uspješnosti poslovanja u odreĊenom izvještajnom razdoblju, u kojoj se ti dogaĊaji grupiraju prema njihovoj vrsti, a na temelju unaprijed pripremljenih konta koja, sukladno potrebama poduzetnika, osiguravaju podatke za godišnja financijska izvještaje.

Glavnu knjigu ĉine dva odvojena dijela: bilanĉni zapisi i izvanbilanĉni zapisi.

Pomoćne knjige su analitiĉke evidencije koje se formiraju prema potrebi. Za razliku od glavne knjige i dnevnika u kojima se iskazuju vrijednosni podaci o poslovnim promjenama, u pomoćnim knjigama biljeţe se analitiĉki podaci kako bi se dobio bolji uvid u kretanje i stanje imovine, kapitala i obaveza.

Uobiĉajeno se vode sljedeće pomoćne knjige:

Analitiĉko knjigovodstvo kupaca i dobavljaĉa (salda-konti)

Knjiga blagajne

Analitiĉko knjigovodstvo materijalne imovine (osnovnih sredstava)

Analitiĉko knjigovodstvo sitnog inventara

Analitiĉko knjigovodstvo sirovina i materijala

Analitiĉko knjigovodstvo gotovih proizvoda

Analitiĉko knjigovodstvo trgovaĉke robe

Analitiĉko knjigovodstvo plaća

Podaci iz pomoćnih knjiga moraju se aţurno prenositi u glavnu knjigu.

Poslovne knjige vode se prema naĉelu sustava dvojnog knjigovodstva i primjenjuje se naĉelo nepromjenjivog zapisa o nastalom poslovnom dogaĊaju. Poduzetnik je duţan voditi poslovne knjige tako da osigura kontrolu unesenih podataka, ispravnost unosa podataka, ĉuvanje podataka, mogućnost korištenja podataka, mogućnost dobivanja uvida u promet i stanje na

14 kontima glavne knjige te mogućnost uvida u vremenski slijed obavljenog unosa poslovnih dogaĊaja.

Na temelju knjigovodstvenih isprava podaci se unose u poslovne knjige. Dnevnik i glavna knjiga se otvaraju poĉetkom poslovne godine na temelju zakljuĉne bilance sastavljene na kraju prethodne poslovne godine, ili na temelju knjigovodstvene isprave.

Završna stanja konta iskazana u bilanci na zadnji dan izvještajnog razdoblja moraju biti identiĉna poĉetnim stanjima istih konta na prvi dan sljedećeg izvještajnog razdoblja, a to vrijedi i za konta koji se vode izvanbilanĉno.

Pomoćne knjige otvaraju se donosom stanja iz poslovnih knjiga zakljuĉanih na kraju prethodne poslovne godine.

Poslovne knjige moraju se zakljuĉiti na (ĉl.13. st.7. ZOR-a):

Zadnji dan poslovne godine i to najkasnije u roku od ĉetiri mjeseca nakon završetka poslovne godine (ĉl. 13. st. 8. ZOR-a),

Dan koji prethodi statusnoj promijeni,

Dan prije prestanka obavljanja djelatnosti sukladno posebnim popisima ako je poduzetnik fiziĉka osoba,

Dan koji neposredno prethodi poĉetku postupka likvidacije ili steĉaja.

Zakljuĉene poslovne knjige mogu se ponovno otvoriti samo prije odobravanja financijskih izvještaja, ako je to potrebno kako bi se osiguralo istinit i fer prikaz financijskog poloţaja i uspješnosti poduzetnika.

Ako nije drukĉije propisano posebnim zakonom, poduzetnik koji mijenja pravni oblike zakljuĉuje svoje poslovne knjige zbog preoblikovanja.

Poduzetnik je duţan u izvještajnom razdoblju od dana ulaska u postupak likvidacije otvoriti poslovne godinu te zatvoriti svoje poslovne knjige s danom zakljuĉenja postupka likvidacije. Prema ĉl.14.ZOR-a poduzetnici su duţni ĉuvati dnevnik i glavnu knjigu najmanje jedanaest godina te pomoćne knjige isto tako najmanje jedanaest godina. Rok ĉuvanja poslovnih knjiga poĉinje teći zadnjeg dana poslovne godine na koju se iste odnose.

Ako se poslovne knjige vode kao elektroniĉki zapisi, glavna knjiga mora se nakon zakljuĉivanja na kraju poslovne godine zaštititi na naĉin da u istoj nije moguće izmjena pojedinih ili svih njezinih dijelova ili listova, da je istu moguće u svakom trenutku otisnuti na

15 papir i mora se potpisati elektroniĉkim potpisom sukladno propisu kojim se ureĊuje elektroniĉki potpis ili se mora otisnuti na papir i uvezati na naĉin da nije moguća izmjena pojedinih ili svih njezinih dijelova ili listova i mora je potpisati osoba ovlaštena za zastupanje poduzetnika.

Poduzetnik moţe ĉuvati svoje knjige i izvan granica Republike Hrvatske, ali samo u zemljama ĉlanicama. Ako se odluĉi na to, poduzetnik je u svakom trenutku odgovoran za poslovne knjige te mora tijelima nadleţnim za nadzor na njihov zahtjev bez odgaĊanja omogućiti korištenje istih za potrebe nadzora.

16

3.

ZAKONSKI OKVIRI RAĈUNOVODSTVENOG I

KNJIGOVODSTVENOG IZVJEŠTAVANJA U RH

3.1 Zakon o raĉunovodstvu

Zakon o raĉunovodstvu primjenjuje se od 1993. godine i on obvezuje sve poduzetnike na primjenu standarda financijskog izvještavanja _ meĊunarodnih raĉunovodstvenih standarda i Hrvatskog standarda financijskog izvještavanja. Poduzetnik je duţan sastavljati i prezentirati godišnje financijske izvještaje primijenim (HSFI),a primjenjuje se od 1. sijeĉnja 2017. godine. Iznimno veliki poduzetnici ĉije sudionice ili duţniĉki vrijednosni papiri bili uvršteni ili su obavljali pripreme za njihovo uvrštenje na organizirano trţište vrijednosnih papira bili su duţni sastavljati i prezentirati godišnje financijske izvještaje primjenom MeĊunarodnih standarda financijskog izvještavanja (MSFI). Veliki poduzetnici (ĉl.5. st. ZOR-a) i subjekti od javnog interesa (ĉl.3. st. 1. ZOR-a) duţni su sastavljati i prezentirati GFI- godišnje financijske izvještaje primjenom MSFI-a. Mikro, mali i srednji poduzetnici duţni su sastavljati i prezentirati GFI primjenom HSFI-a (N.N. br 78/15).

Prije zakona iz 1993. godine

Propisan je jedinstveni kontni plan za sva poduzeća na temelju dekadnoga sustava. Poslije zakona od 1993. godine

Nema propisanog kontnog plana i poduzeća mogu razviti svoj vlastiti kontni plan s tim da im on osigurava pozicije temeljnih financijskih izvještaja propisanih ovim zakonom o raĉunovodstvu.

3.2. Obveznici zakona o raĉunovodstvu

Obveznici primjene Zakona o raĉunovodstvu jesu poduzetnici osnovani i djelujući sukladno odredbama Zakona o trgovaĉkim društvima i koji imaju sjedište u Republici Hrvatskoj. To su dioniĉka društva, društva s ograniĉenom odgovornošću, komanditno društvo, tajno društvo, trgovac pojedinac i jedinice inozemnih društava. Ovdje se ukljuĉuju i banke, osiguravajuća društva, fondovi, štedno-kreditne zadruge i drugi.

Fiziĉke osobe koje prema Zakonu o porezu na dobit ili po vlastitoj odluci plaćaju porez na dobit, takoĊer su obveznici primjene Zakona o raĉunovodstvu. Nadalje, obveznici primjene su

17 i udruge graĊana, ustanove koje objavljuju djelatnost s ciljem ostvarivanja dobiti, ako su po posebnim propisima obveznici plaćanja poreza na dobit. U obveznike su ukljuĉene gospodarske jedinice domaćih društava u inozemstvu, ako prema inozemnim propisima za njih ne postoji obveza voĊenja poslovnih knjiga i sastavljanja financijskih izvještaja.

Klasifikacija poduzetnika koju je utvrdio Zakon o raĉunovodstvu vaţna je i za odreĊivanje pojedinih raĉunovodstvenih poslova što ih moraju obavljati obveznici.

Klasifikacija poduzetnika prema Zakonu razvrstavaju se na mikro, male, srednje i velike ovisno o pokazateljima utvrĊenim na zadnji dan poslovne godine koja prethodi poslovnoj, godini za koju se sastavljaju poslovni izvještaji.

3.3. MeĊunarodni standardi financijskog izvještavanja (MSFI)

MeĊunarodni raĉunovodstveni standardi – MRS (International Accounting Standards – IAS

)su razvijeni s ciljem ujednaĉavanja raĉunovodstvenih propisa na meĊunarodnoj razini, naknadno su preoblikovani u MeĊunarodne standarde financijskog izvještavanja (MSFI). O prihvaćanju u nacionalnim zakonodavstvima ovisi njihova primjena. Ukljuĉujući ih u zakonodavni sustav mnoge zemlje su prihvatile primjenu MeĊunarodnih raĉunovodstvenih standarda. Hrvatska je, takoĊer, propisala primjenu MeĊunarodnih raĉunovodstvenih standarda 1993., ĉiji je prijevod objavljenu Nar. Nov., br.36/93. Svrha toga je bila da se financijska izvješća naših trgovaĉkih društava uĉine usporedivim i razumljivim ne samo unutar Hrvatske nego i na meĊunarodnoj razini.7

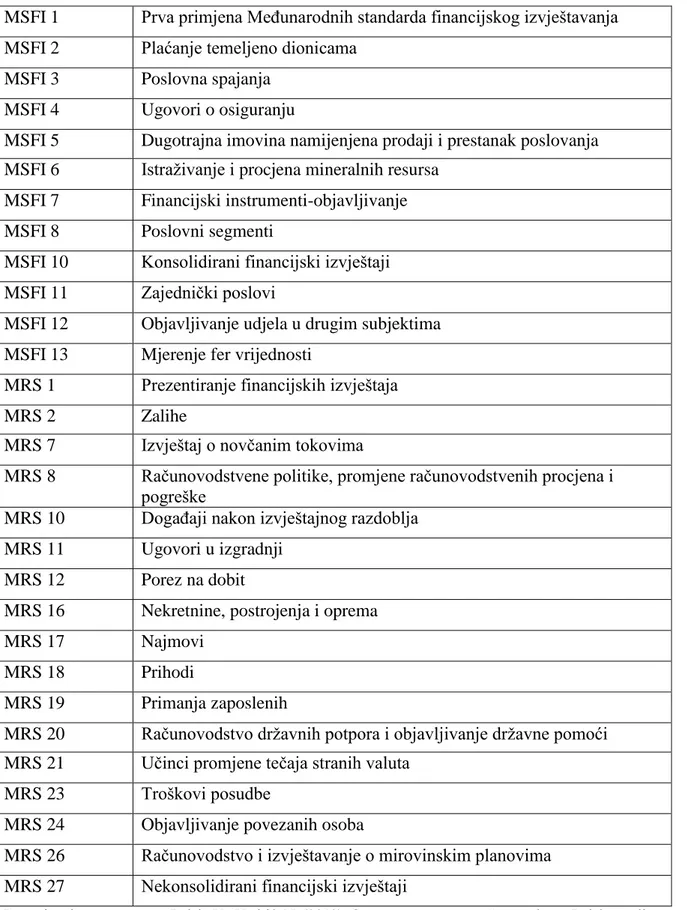

Naknadno je izmijenjen naziv MeĊunarodnih standarda u MeĊunarodni standardi financijskog izvještavanja – MSFI (International Financial Reporting Standards – IFRS). MeĊunarodni standardi primjenjivali su se na sve poduzetnike u Hrvatskoj od 1993. do 2008. Donošenjem Hrvatskih standarda izvještavanja (HSFI), koji se primjenjuje od 1. sijeĉnja 2008., MSFI se primjenjuje samo na velike poduzetnike i poduzetnike ĉiji vrijednosni papiri kotiraju na trţištu kapitala. Trenutaĉno je na snazi 37 MeĊunarodnih standarda financijskog izvještavanja koji su navedeni u tablici

18 Tablica 1: Brojevi i naziv MSFI/MRS

MSFI 1 Prva primjena MeĊunarodnih standarda financijskog izvještavanja MSFI 2 Plaćanje temeljeno dionicama

MSFI 3 Poslovna spajanja MSFI 4 Ugovori o osiguranju

MSFI 5 Dugotrajna imovina namijenjena prodaji i prestanak poslovanja MSFI 6 Istraţivanje i procjena mineralnih resursa

MSFI 7 Financijski instrumenti-objavljivanje MSFI 8 Poslovni segmenti

MSFI 10 Konsolidirani financijski izvještaji MSFI 11 Zajedniĉki poslovi

MSFI 12 Objavljivanje udjela u drugim subjektima MSFI 13 Mjerenje fer vrijednosti

MRS 1 Prezentiranje financijskih izvještaja

MRS 2 Zalihe

MRS 7 Izvještaj o novĉanim tokovima

MRS 8 Raĉunovodstvene politike, promjene raĉunovodstvenih procjena i pogreške

MRS 10 DogaĊaji nakon izvještajnog razdoblja MRS 11 Ugovori u izgradnji

MRS 12 Porez na dobit

MRS 16 Nekretnine, postrojenja i oprema

MRS 17 Najmovi

MRS 18 Prihodi

MRS 19 Primanja zaposlenih

MRS 20 Raĉunovodstvo drţavnih potpora i objavljivanje drţavne pomoći MRS 21 Uĉinci promjene teĉaja stranih valuta

MRS 23 Troškovi posudbe

MRS 24 Objavljivanje povezanih osoba

MRS 26 Raĉunovodstvo i izvještavanje o mirovinskim planovima MRS 27 Nekonsolidirani financijski izvještaji

19 Osim MeĊunarodnih raĉunovodstvenih standarda postoje i „direktive“ Europske unije kojima nastoje ujednaĉiti raĉunovodstvene propise svojih ĉlanica. Prilikom izrade HSFI-a direktive su uzete u obzir. Posebno su znaĉajne Ĉetvrta i Sedma direktiva koje se odnose na bilancu, raĉun dobiti i gubitka te raĉunovodstvo povezanih poduzeća ( konsolidiran bilanca).

3.4 Hrvatski standardi financijskog izvještavanja (HSFI)

Hrvatske standarde financijskog izvještavanja primjenjuju svi poduzetnici koji nemaju obvezu primjene MSFI-a, i to od 1. sijeĉnja 2008. ili poslije toga.8 Svi mali i srednje veliki poduzetnici ĉiji vrijednosni papiri ne kotiraju na trţištu kapitala su obveznici primjene HSFI-a. Nadalje, veliki poduzetnici i poduzetnici ĉije duţniĉki vrijednosni papiri ili dionice kotiraju na trţištu kapitala, obveznici su primjene MSFI-a..

HSFI su usklaĊeni s MRS/MSFI I IV.I VII. Direktivom Europske unije.

HSFI sadrţavaju 17 standarda i Pojmovnik. Hrvatski standardi financijskog izvještavanja su sljedeći:

HSFI 1 – Financijski izvještaji

HSFI 2 – Konsolidirani Financijski izvještaji

HSFI 3 – Raĉunovodstvene politike, promjene raĉunovodstvenih procjena, pogreške HSFI 4 – DogaĊaji nakon datuma bilance

HSFI 5 – Dugotrajna nematerijalna imovina HSFI 6 – Dugotrajna materijalna imovina HSFI 7- Ulaganje u nekretnine

HSFI 8 – Dugotrajna imovina namijenjena prodaji i prestanaka poslovanja HSFI 9 – Financijska imovina

HSFI 10 – Zalihe

20 HSFI 11 – Potraţivanja

HSFI 12 – Kapital HSFI 13- Obveze

HSFI 14 – Vremenska razgraniĉenja HSFI 15- Prihodi

HSFI 16- Rashodi HSFI 17 – Poljoprivreda

Prilikom pripreme Hrvatske za pristupanje u ĉlanstvo Europske unije jedan od zahtjeva Europske unije bio je i obveza donošenja HSFI-a. Istodobna primjena HSFI-a i MSFI-a dovela je do razliĉitih raĉunovodstvenih postupaka, ovisno o tome koje standarde obveznik mora primjenjivati pa do razliĉitih oblika financijskih izvještaja.9

Naţalost, u pojedinim su podruĉjima HSFI-i zahtjevniji ili manje fleksibilniji od MSFI-a . HSFI-i se nisu mijenjali od njihovo donošenja dok se MSFI-i stalno aţuriraju i usavršavaju zbog ĉega razlike izmeĊu njih postaju sve veće.

3.3. Raĉunovodstvene i knjigovodstvene politike

Raĉunovodstvene politike su posebna naĉela, osnove, dogovori, praksa i pravila koje primjenjuje poduzetnik pri sastavljanju i prezentiranju financijskih izvještaja. Pri izboru raĉunovodstvenih politika menadţment poduzetnika treba poštovati HSFI-e koji su primjenjivi na tu transakciju. U tom sluĉaju raĉunovodstvene politike primjenjive na tu transakciju ili stavku bit će odreĊene primjenom odreĊenog HSFI-a.

Poduzetnik u izboru svojih raĉunovodstvenih politika nije potpuno slobodan. U prvom redu je duţan primjenjivati odreĊenu raĉunovodstvenu politiku koja je odreĊena HSFI-em. Ukoliko je HSFI-em odreĊena i alternativna raĉunovodstvena politika, poduzetnik je duţan izabrati jednu od alternativa i donijeti odluku o tom izboru.

Ukoliko za odreĊenu raĉunovodstvenu problematiku u HSFI-u nije odreĊena raĉunovodstvena politika, poduzetnik je duţan donijeti odluku o raĉunovodstvenoj politici na temelju odredbi MSFI-a i MRS-ova ili na temelju pravila iz prakse i druge literature, kako je to navedeno u

21 toĉki 4.2. ovoga ĉlanka. Primjerice, poduzetnik treba prema odredbama HSFI 6-Dugotrajna materijalna imovine, za mjerenje dugotrajne materijalne imovine, nakon poĉetnog mjerenja po metodi troška nabave, donijeti odluku o raĉunovodstvenoj politici mjerenja dugotrajne imovine nakon poĉetnog mjerenja a) ili po metodi troška nabave b) ili po metodi revalorizacije. raĉunovodstvene se politike ne utvrĊuju za beznaĉajne stavke.

Izabrane raĉunovodstvene politike poduzetnik treba dosljedno primjenjivati na sliĉne transakcije, druge dogaĊaje i uvjete, osim ako neki HSFI ne zahtjeva ili dopušta kategoriziranje stavaka za koje mogu biti prikladne razliĉite politike. Ako neki HSFI zahtjeva ili dopušta takvo kategoriziranje, prikladna raĉunovodstvena politika odabrat će se i dosljedno primjenjivati na svaku kategoriju.

Raĉunovodstvene politike primijenjene pri sastavljanju financijskih izvještaja, i vaţne za njihovo razumijevanje, poduzetnik treba objaviti u bilješkama. U odreĊivanju treba li se odreĊena raĉunovodstvena politika objaviti, menadţment razmatra hoće li takvo objavljivanje pomoći korisnicima u razumijevanju naĉina na koji su transakcije i poslovni dogaĊaji utjecali na izviještenu financijsku uspješnost i financijski poloţaj.

Objavljivanje odreĊene raĉunovodstvene politike je naroĉito korisno kada su te politike izabrane izmeĊu alternativa dopuštenih u HSFI-ma. Svaki poduzetnik razmatra prirodu svojih djelatnosti i politike koje bi korisnik njegovih financijskih izvještaja mogao oĉekivati da se objave za tu vrstu poduzetnika. raĉunovodstvena politika moţe biti vaţna ĉak i ako prikazani iznosi za tekuće i prethodno razdoblje nisu znaĉajni.

22

4.

PRIMJER USKALĐENOSTI ZAHTJEVA KORISNIKA I

MOGUĆNOST PRUŢATELJA USLUGA

4.1. Korisnici raĉunovodstvenih i knjigovodstvenih informacija

MeĊu korisnicima financijskih izvješća nalaze se sadašnji i potencijalni ulagaĉi (investitori), zaposlenici, dobavljaĉi i ostali vjerovnici, kupci, vlade i njihove agencije te javnost. Oni koriste financijska izvješća kako bi zadovoljili svoje razliĉite potrebe za informacijama. Te potrebe ukljuĉuju sljedeće:

Ulagaĉi (investitori). Ulagaĉi riziĉnog kapitala i njihovi savjetnici zabrinuti su zbog rizika koji mu je svojstven te prihodima od tih ulaganja. Oni trebaju informaciju da im pomogne ustanovit bi li trebali kupiti, drţati li prodati. Dioniĉari su takoĊer zainteresirani za informaciju koja im omogućuje procijeniti sposobnost poduzeća da isplati dividende.

Zaposlenici. Zaposlenici i njihove predstavniĉke grupe zainteresirani su za informaciju koja im omogućuje procjenu sposobnosti poduzeća da osigura nagraĊivanje, mirovinska prava i mogućnosti zapošljavanja.

Zajmodavci. Zajmodavci su zainteresirani za informaciju koja im omogućuje da odrede hoće li njihovi zajmovi, i kamate koje idu uz njih, biti pravodobno plaćeni.

Dobavljaĉi i ostali vjerovnici. Dobavljaĉi i ostali vjerovnici zainteresirani su za informaciju koja im omogućuje da odrede hoće li iznosi koji im se duguju biti pravodobno plaćeni. Vjerovnici su zainteresirani za poslovanje poduzeća vjerojatno za kraće razdoblje nego zajmodavci, osim ako su kontinuirano upućeni za poduzeće kao njihovog glavnog kupca.

Kupci. Kupci su zainteresirani za informacije o nastavku poslovanja poduzeća, posebice kad imaju dugoroĉne poslovne odnose s njim ili su ovisni o tom poduzeću.

Vlade i njihove agencije. Vlade i njihove agencije zainteresirani su za alokaciju resursa i stoga za aktivnost poduzeća. Oni takoĊer zahtijevaju informaciju u svrhu reguliranja aktivnosti poduzeća, odreĊivanja poreznih politika te kao osnovicu za statistiku nacionalnog dohotka i sliĉnih statistika.

Javnost. Poduzeća utjeĉu na pojedince u javnosti na razliĉite naĉine. Poduzeća, primjerice, mogu znaĉajno pridonijeti lokalnoj privredi na mnogo naĉina, ukljuĉujući zapošljavanje većega broja ljudi te brigu nad lokalnim opskrbljivaĉima. Financijska izvješća mogu pomoći

23 javnosti pruţajući joj informacije o trendovima i prosperitetu poduzeća te o rasponu njegovih aktivnosti (okvir MRS, t.9.)

Premda se potrebi za informacijama svih korisnika ne moţe udovoljiti financijskim izvješćima, postoje potrebe koje su svima njima zajedniĉke. Primjerice, ako ulagaĉi, kao opskrbljivaĉi poduzeća riziĉnim kapitalom, imaju financijska izvješća koja će udovoljavati njihovim potrebama, time će biti udovoljeno i većini potreba ostalih korisnika financijskih izvješća (okvir MRS, t. 10.)

Management poduzeća ima primarnu odgovornost da pripremi i prezentira financijska izvješća poduzeća. Management je takoĊer zainteresiran za informaciju sadrţan u financijskim izvješćima, iako ima pristup i dodatni upravljaĉkim i financijskim informacijama, jer mu pomaţe pri planiranju, odluĉivanju i kontroli. Management moţe odrediti oblik i sadrţaj takvih dodatnih informacija kako bi zadovoljio vlastite potrebe. MeĊutim, takve informacije su izvan djelokruga ovog Okvira. Pa ipak, objavljena financijska izvješća su temeljna informacija koju koristi management o financijskom poloţaju, uspješnosti i promjenama financijskog poloţaja poduzeća ( okvir MRS, t.11.)

4.2.Pruţatelji usluga knjigovodstvenih i raĉunovodstvenih informacija

Pruţatelji usluga raĉunovodstva i knjigovodstva mogu biti pravne i fiziĉke osobe koje imaju licencu za obavljanje tih poslova na osnovu posebnog zakona. Oni imaju razliĉite pravne oblike. Ministarstvo financija, Porezna uprava nadleţna je za obavljanje nadzora poduzetnika u dijelu njihovih poslova radi provjere obavljaju li oni svoje poslove u skladu za Zakonom o raĉunovodstvu.

Knjigovodstveni i raĉunovodstveni servis se traţi u poĉetnoj fazi poslovanja kontaktiranjem više servisa i postavljanjem što više pitanja. Neka od pitanja su:

nude li i usluge poslovnog savjetovanja, ako da jesu li i one u dogovorenoj cijeni ili se plaćaju posebno

neki knjigovodstveni servisi vam daju “probni rok” od 30 dana besplatno pa pitajte i za tu opciju

24

i sve drugo što vam padne na pamet jer ne postoje glupa pitanja, samo glupi odgovori

Da bi se pronašao dobar servis, u poĉetku je potrebno uloţiti malo vremena, no dugoroĉno se to višestruko isplati zato što se ne treba usred poslovne godine prelaziti u drugi servis zbog eventualne loše usluge i prolaziti sve komplikacije koje to donosi. Poduzetnike neće imati problema s raznim inspekcijama i ostalim kontaktima s raznim drţavnim sluţbama.

Kod potrage za odgovarajućim knjigovodstvenim servisom, prva stvar koju poduzetnici obiĉno traţe su što niţe cijene knjigovodstvenih usluga. MeĊutim to im ne smije biti jedini faktor u odluĉivanju

Cjenik knjigovodstvenih usluga ovisi o više faktora, najĉešći su: je li se radi o tvrtki, obrtu, OPG ili nešto drugo? U pravilu, najskuplje je knjigovodstvo za tvrtke dok je knjigovodstvo obrta jednostavnije i jeftinije. TakoĊer, cjenik usluge ovisi o kojoj djelatnosti je rijeĉ , koliko zaposlenika ima, je li u sastavu PDV-a, broju dokumenata i raĉuna koji se generiraju svaki mjesec, koliki je obujam poslovanja.

Kada se radi o tvrtkama cijene se uglavnom kreću od 1000 Kn za poduzeće s jednim zaposlenim i manjim brojem raĉuna (cca 30-40 ulaznih i isto toliko izlaznih) pa na više. Cijena za obrte uglavnom kreće od 600 Kn za najjednostavnije stvari pa na više.

Bitno je znati naplaćuju li se godišnji izvještaji posebno, naplaćuju li se tromjeseĉni izvještaji posebno, ako hitno trebaju obrade nekih dokumenata – je li to u cijeni, ako doĊe do nadzora od strane porezne uprave – plaća li se prisustvo knjigovoĊe posebno itd? Ovo su samo neki od primjera gdje cijena moţe biti veća.

Dakle kod dogovora za cjenik knjigovodstvenih usluga sve stavke moraju biti apsolutno jasne. Izbor knjigovoĊe je vrlo bitna stvar i zato je najbolje se potruditi odmah na poĉetku i pronaći ono što poduzetniku toĉno odgovara kako kasnije ne bi morao razmišljati o tome već samo o svom poslu.

25 4.4. Raĉunovodstveno-knjigovodstveni servis ili raĉunovodstveni- knjigovodstveni program?

Prilikom poĉetka poslovanja poduzetnik se nalazi pred dilemom hoće li mu usluge raĉunovodstva/knjigovodstva obavljati raĉunovodstveno/knjigovodstveni servis ili će pak kupiti raĉunovodstveno/knjigovodstveni program. Raĉunovodstveni informacijski sustav predstavlja jedan od najvaţnijih sustava svake firme te je stoga odabir izmeĊu raĉunovodstveno-knjigovodstvenog servisa i raĉunovodstvenog-knjigovodstvenog programa izuzetno bitan jer će im on omogućiti da budu konkurentni na trţištu.

Vaţno je pronaći poslovno rješenje koje će udovoljiti višestrukim zahtjevima i izazovima poslovanja u dinamiĉnoj okolini. Odabir izmeĊu dviju opcija ovisi o mnoštvu faktora koji su bitni za regularno poslovanje (ušteda novca i vremena, dostupnost informacija, jednostavnost korištenja, usklaĊenost programa, zadovoljenju potreba klijenata). Isto tako odabir će ovisiti o veliĉini firme.

Veće firme problem rješavaju tako da zaposle vlastitog raĉunovoĊu jer je to najbolji naĉin voĊenja raĉunovodstva. Manje firme ne mogu priuštiti dodatnog djelatnika zbog troškova koje zaposlenje istog nosi, te stoga unajmljuju raĉunovodstvene servise da za njih obavljaju raĉunovodstvene usluge.

Prednost knjigovodstvenog programa u odnosu na raĉunovodstveno-knjigovodstveni servis je jednostavnost i brzina poslovanja tj. dobivanju informacija, mogućnost pregleda vlastitog poslovanja, raspoloţivost podataka, porezni nadzor, cijena usluge te tajnost poslovanja.

Mana knjigovodstvenog programa u odnosu na raĉunovodstveno-knjigovodstveni servis je u tome što od klijenta traţi osnovnu informatiĉku pismenost te urednost u pripremi, dostavi i arhiviranju informacija.

Raĉunovodstveno-knjigovodstveni program omogućava korisniku da u bilo kojem trenutku izlista izvještaj koji mu treba, pogleda podatke o dugovanjima i potraţivanjima, te izraditi izvještaje o poslovanju. Nadalje, jednostavnost i brzina se oĉituju i u tome što korisnik programu pristupa pomoću korisniĉkog imena i lozinke, korisnik ne treba dostavljati izlazne fakture u knjigovodstveni servis, jer se one već nalaze u knjigovodstvenom programu.

Ulazni dokumenti šalju se putem e-maila ili faksa te stoga nema potrebe za osobnom dostavom dokumenta na lokaciju servisa, a original firma arhivira kod sebe. Dostavljene

26 dokumente knjigovoĊa unosi u raĉunovodstveno-knjigovodstveni program, te ih korisnik u bilo kojem trenutku moţe pogledati te provjeriti jesu li obraĊeni i proknjiţeni, bez potrebe za listanjem po registratorima.

Poduzetnik pristupa programu pomoću korisniĉkog imena i lozinke. Raĉune i ponude izdaje stranka iz programa. Izvodi se uvoze u program elektronskim putem. TakoĊer, program nudi mogućnost voĊenja dvojnog knjigovodstva, pa ako se radi s robom tada nema potrebe za dodatnim programom u kojemu će se izraĊivati primke i kalkulacije te voditi evidencija zaliha, niti prepisivanje dokumentacije izdane iz drugog programa.

Kada poduzetnik izabere raĉunovodstveno-knjigovodstveni servis on svaki mjesec skuplja sve papire na hrpu te ih dostavlja servisu koji će ih umjesto njega razvrstati po registratorima. Zbog toga raĉunovodstveno-knjigovodstveni servis kojeg poduzetnik izabere mora biti negdje u blizini.

S obzirom na to da se sva dokumentacija nalazi u servisu i ako poduzetnik ţeli imati stalni pregled poslovanja on tada mora voditi paralelno evidencije ili raditi kopije dokumenta koje će ostaviti kod sebe.

Veliki nedostatak kod raĉunovodstveno-knjigovodstvenog servisa nalazi se u komunikaciji izmeĊu servisa i poduzetnika. Ona je moguća samo u radno vrijeme, a u koliko se ţeli dobiti pojedine izvještaje mora se unaprijed najaviti servisu da ih pripremi što u velikoj mjeri oteţava i usporava poslovanje.

Ponekad se zna dogoditi da uprava i ostale odgovorne osobe u firmi ne mogu donositi adekvatne odluke zato što evidencije polovnih promjena nije pravovremena te stoga nemaju pravovremeni uvid u rezultate poslovanja. TakoĊer zna se dogoditi da knjigovodstveno- raĉunovodstveni servis kasni s obradom dokumentacije, ili istu nisu pravovremeno zaprimili od korisnika jer nisu stigli osobno otići na lokaciju servisa i dostaviti potrebne dokumente, što dodatno usporava uvid u ostvarene rezultate i voĊenje poslovne politike tijekom godine. Prednost raĉunovodstveno-knjigovodstvenih program je u dostupnosti informacijama. Razne sluţbe u firmi ţele imati dnevne informacije o promjenama cijena i uvjetima nabave i prodaje, praćenje naplate po danima odgode plaćanja, prekoraĉenjima, rabatnim skalama, zbirna i periodiĉna fakturiranja. Proizvodnja traţi radne naloge sa svim podacima o troškovima materijala, radne snage... Program omogućava pravovremenu evidenciju poslovnih promjena

27 te stoga uprava i ostale odgovorne osobe u firmi imaju pravovremeni uvid u rezultate poslovanja što im omogućava donošenje adekvatnih odluka.

TakoĊer, prednost programa je u tome što se moţe ugovoriti mjeseĉno plaćanje naknade za korištenje i zbog toga nema potrebe za velikim poĉetnim izdacima za software.

Cijena raĉunovodstveno-knjigovodstvenog programa je ujednaĉena za cijelu Hrvatsku. To najviše odgovara firmama koje same ţele preuzeti dio unosa dokumenta i firmama u velikim gradovima zato što cijene raĉunovodstveno- knjigovodstveno programa u tim gradovima mogu biti i duplo niţe od cijena raĉunovodstveno- knjigovodstvenog servisa. Najĉešće korišteni raĉunovodstveno- knjigovodstveni programi u Hrvatskoj su Pantheon, Korp i Synesis.

Tajnost podataka kod raĉunovodstveno-knjigovodstvenog programa odreĊena je korisniĉkim imenom i lozinkom. Ĉuvanje lozinku odreĊuje zaštitu podataka tj. podaci su sigurni onoliko koliko se ĉuvaju lozinke.

Tajnost podataka kod raĉunovodstvenog- knjigovodstvenog servisa odreĊena je ugovorom o obavljanju raĉunovodstveno-knjigovodstvenih usluga. Ako se ne vodi raĉuna o sigurnosti podataka tada dolazi do ne tajnosti podataka i raznih drugih oblika kompromitacije.

U sluĉaju poreznog nadzora kod raĉunovodstveno- knjigovodstvenog programa olakšano je samo pretraţivanje i pronalazak dokumenta, a u programu se nalaze kopije dokumenta koji će biti dovoljni poreznom nadzoru. Dokumentacija se dostavlja elektronskim putem. Ako korisniku zatreba neki podatak on ne treba pretraţivati papirnate arhive kao što je to sluĉaj kod knjigovodstvenog servisa zato što se u raĉunovodstveno-knjigovodstvenom programu uz sve knjiţene dokumente pridruţuju kopije odnosno slike originala dokumenta. Za vjerodostojnost i arhiviranje originala dokumentacije nadleţna je odgovorna osoba tvrtke.

Vlasnik firme odgovoran je za ĉuvanje dokumentacije i njezinu vjerodostojnost, istinitost i ispravnost, a za ispravna knjiţenja, dostavljenu dokumentaciju te pripremu svih zakonskih izvještaja u propisanim rokovima odgovoran je raĉunovodstveni servis.

Nakon što poduzetnik sagleda sve prednosti i nedostatke raĉunovodstveno-knjigovodstvenog programa i raĉunovodstveno-knjigovodstvenog servisa donosi odluku.

28 Ako poduzetnik ţeli imati stalni pregled nad vlastitim poslovanjem, zna se koristiti raĉunalom, nije mu problem baviti se dokumentacijom i ne ţeli biti ograniĉen radnim vremenom raĉunovodstveno-knjigovodstvenog servisa, tada će on izabrati raĉunovodstveno- knjigovodstveni program.

Ako poduzetnik nema dovoljno informatiĉkog znanja i ţeli da mu poslovanje vodi struĉna osoba tada će on izabrati klasiĉni raĉunovodstveno-knjigovodstveni servis.

29

5. ZAKLJUĈAK:

Raĉunovodstvo podrazumijeva opisivanje, mjerenje i tumaĉenje ekonomskih aktivnosti odreĊenih subjekata. Raĉunovodstvene aktivnosti temelje se na sustavu naĉela, standarda, politika i propisa koje omogućavaju razumljivost i jasnoću korisnicima. Knjigovodstvo je sustav koji na temelju dokazivih isprava prati gospodarske procese i financijske tokove te vremenskim slijedom sustavno biljeţi u poslovne knjige nastale poslovne promjene imovine, kapitala, obveza, prihoda, rashoda i financijskih rezultata poslovanja. Knjigovodstvo kao dio raĉunovodstva obvezno vode svi poduzetnici bez obzira na veliĉinu njihove organizacije i djelatnosti kojom se bave.

Temeljna pravila koja upotrebljavaju poslovni subjekti u prezentiranju financijskih informacija tj. glavna raĉunovodstvena naĉela su: neograniĉenost vremena poslovanja, nastanak dogaĊaja, znaĉajnost, dosljednost, trošak nabave, usporedivost i opreznost, a temeljna knjigovodstvena naĉela su neprekidnost, dokumentiranost, dosljednost primjene raĉunovodstvene politike te naĉela biljeţenja poslovnih dogaĊaja u trenutku njihovog nastanka i prevage biti nad formom.

Zakon o raĉunovodstvu primjenjuju se od 1993. godine i on obvezuje poduzetnike te fiziĉke osobe koje prema Zakonu o porezu na dobit ili po vlastitoj odluci plaćaju porez na dobit. MeĊunarodni standardi financijskog izvještavanja (MSFI) razvijeni su s ciljem ujednaĉavanja raĉunovodstvenih propisa na meĊunarodnoj razini, a u Hrvatskoj se primjenjuju Hrvatski standardi financijskog izvještavanja (HSFI).

Kao korisnici knjigovodstvenih i raĉunovodstvenih usluga javljaju se ulagaĉi, zaposlenici, zajmodavci, dobavljaĉi i ostali vjerovnici, kupci, vlade i njihove agencije i javnost. Pruţatelji usluga raĉunovodstva i knjigovodstva mogu biti pravne i fiziĉke osobe koje imaju licencu za obavljanje tih poslova na osnovu posebnog zakona.

30

Literatura:

1. Belak, V. (2002): Osnove profesionalnog raĉunovodstva, Veleuĉilište u Splitu 2. Belak, V., Vudrić, N. (2012): Osnove suvremenog raĉunovodstva, Belak excellens

3.Dobre, R.: Ekonomika i organizacija ugostiteljskih poduzeća, Visoka škola za turizam, Šibenik, 2001.

4. Habek, M., Tadijanĉević, S., Tepšić,R., (1990): Raĉunovodstvena teorija i metoda, Progres, Zagreb

5. Skendrović, Lj. (2016): Osnove raĉunovodstva, Visoko uĉilište Effectus – visoka škola za financije i pravo

6. Vinković Kravaica, A. (2007): Abeceda raĉunovodstva u teoriji i praksi, Rijeka, Karlovac: Veleuĉilište

7. Knjigovodstveni servis. Dostupno na:

https://slevennumber.wordpress.com/category/knjigovodstveni-servis/

8. Knjigovodstvo i raĉunovodstvo. Dostupno na: https://www.knjigovodstvo-racunovodstvo.com.hr/page/9/

9. Raĉunovodstvo-porezi.hr. Dostupno na: http://www.racunovodstvo-porezi.hr/sites/default/files/casopisprivitak/ripup-2011-11-036.pdf

10. Zakon o raĉunovodstvu. Dostupno na: https://zakon.hr/z/118/Zakon-o-raĉunovodstvu

11. Ţager, K. (2007): Osnove raĉunovodstva: raĉunovodstvo za neraĉunovoĊe, Zagreb: Hrvatska zajednica raĉunovoĊa i financijskih djelatnika

Popis slika i tablica:

Tablica 1: Brojevi i naziv MSFI/MRS Slika 2.1: Poslovne knjige