3 METODOLOGI

3.1 Kerangka

Pendekatan

Studi

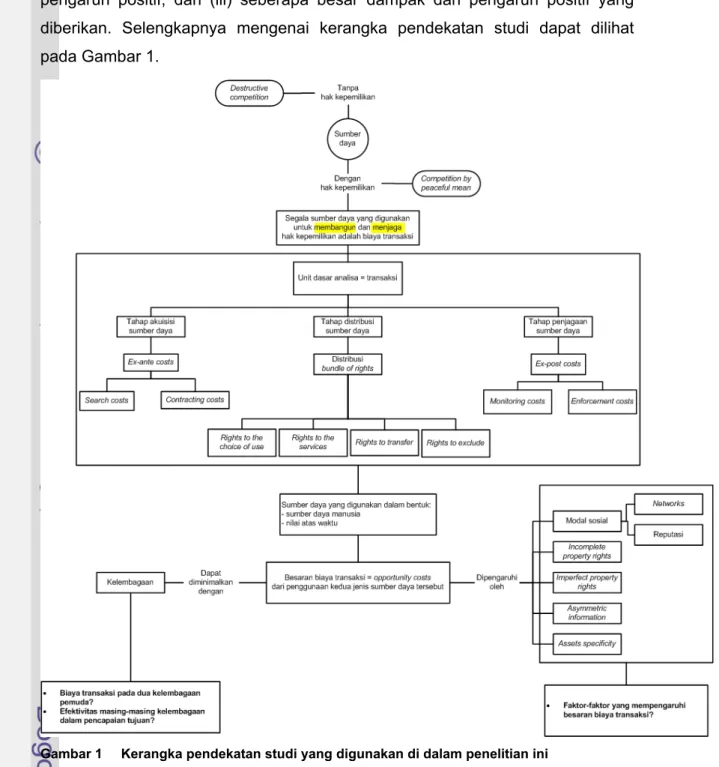

Sumber daya itu bersifat langka sehingga setiap pihak akan saling berkompetisi dengan lainnya untuk mendapatkannya. Pada situasi ketika tidak ada hak kepemilikan (absence of propery rights), maka kompetisi akan berlangsung dengan kekerasan (destructive competition) (Alchian 2002) hingga yang terjadi kemudian adalah dunia yang anarkis (a world of anarchy) (Allen 2005). Pada situasi ketika hak kepemilikan terdefinisikan dan terlindungi dengan sempurna (well-defined and well-protected property rights), maka kompetisi akan berlangsung secara damai (competition by peaceful means) (Alchian 2002).

Oleh karena itulah hak kepemilikan butuh untuk dibangun (establish) dan dijaga (maintain). Upaya untuk membangun dan menjaga hak kepemilikan tentu membutuhkan sumber daya, misalnya membeli pagar dan gemboknya berikut menggaji seorang penjaga rumah adalah sumber daya yang digunakan untuk menjaga hak kepemilikan. Segala sumber daya yang digunakan untuk membangun dan menjaga hak kepemilikan adalah biaya transaksi (Allen 1991, 1999, 2005).

Untuk mengukur biaya transaksi, unit analisis yang digunakan adalah transaksi sebagai unit analisis mikro (microanalytic unit) (Williamson 1996). Transaksi dibagi ke dalam tiga tahapan yaitu (i) tahap akuisisi, tahap ini serupa dengan ex-ante cost pada penggolongan biaya transaksi versi Williamson (1996). Tahap akuisisi adalah tahap untuk membangun hak kepemilikan atas suatu sumber daya melalui perancangan, negosiasi, dan kesepakatan kontrak, (ii) tahap distribusi, adalah tahap untuk mengalokasikan sumber daya dengan batasan kontrak yang dibuat pada tahap akuisisi sebelumnya. Alokasi sumber daya ini ditentukan oleh distribusi hak kepemilikan sebagaimana Teori Coase nyatakan, dan (iii) tahap penjagaan, adalah tahap untuk menjaga agar pengunaan sumber daya sesuai dengan kontrak dan alokasinya.

Pembagian transaksi ke dalam tiga tahapan inilah yang mencirikan mazhab hak kepemilikan dan membedakannya dengan mazhab neoklasik. Pada mazhab hak kepemilikan, biaya untuk mendistribusikan dan menjaga sumber daya adalah biaya transaksi internal di dalam aktor pasar (atau internal to the firms). Pada mazhab neoklasik, biaya transaksi hanya muncul sebagai biaya antar aktor pasar

(across market) saja (Cheung 1969, diacu dalam Allen 1999) dan jenis biaya penegakan (enforcement-type cost) di dalam perusahaan bukanlah biaya transaksi (Allen 1999).

Kelembagaan mempengaruhi biaya transaksi pada ketiga tahapan tersebut (akuisisi, distribusi dan penjagaan). Pada tahap akuisisi, kelembagaan mempengaruhi biaya transaksi salah satunya melalui pilihan akan jenis kontrak. Pada tahap distribusi, kelembagaan mempengaruhi biaya transaksi melalui distribusi hak kepemilikan. Pada tahap penjagaan, kelembagaan mengatur mekanisme dan intensitas penjagaan internal (dilakukan sendiri oleh organisasi yang bersnagkutan) dan eksternal (dilakukan bersama dengan mitra transaksi). Khusus mengenai tahap akuisisi, mengingat tahapan ini adalah tahapan antar aktor pasar maka biaya transaksinya juga dipengaruhi oleh kelembagaan lain sebagai mitra transaksi.

Biaya transaksi diukur dengan menghitung sumber daya manusia dan nilai atas waktu yang dibutuhkan untuk pelaksanaan masing-masing dari ketiga tahap transaksi tersebut. Nilai atas sumber daya manusia dan waktu ditentukan dengan nilai opportunity cost-nya. Persamaan untuk mengukur biaya transaksi tersebut dapat dituliskan sebagai berikut:

∑

∑

= =+

=

3 1 3 1 a atj a atj tjT

H

TC

….………...(3.1)

dimana:TCtj = biaya transaksi pada transaksi t di kelembagaan j;

j = kelembagan (1 = KALAM, 2 = KARTAR);

Tatj = opportunity costs dari waktu yang dibutuhkan untuk melaksanakan tahap a pada transaksi t di kelembagaan j;

Hatj = opportunity costs dari sumber daya manusia yang melaksanakan tahap a pada transaksi t di kelembagaan j;

a = 1 adalah tahap akuisisi hak kepemilikan, 2 adalah tahap distribusi hak kepemilikan, 3 adalah tahap penjagaan hak kepemilikan.

Besaran biaya transaksi yang didapatkan dipengaruhi oleh faktor-faktor meliputi (i) modal sosial dalam bentuk jaringan dan reputasi mempengaruhi biaya transaksi secara negatif, dan (ii) kelengkapan dan kesempurnaan hak

kepemilikan (completeness and perfection of property rights), informasi asimetris (asymmetric information) dan spesifisitas aset (assets specificity) mempengaruhi biaya transaksi secara positif. Faktor-faktor yang mempengaruhi biaya transaksi dan bentuk pengaruhnya dapat dituliskan dalam persamaaan sebagai berikut:

(

− − + + + +)

= f network reputation incompletepropertyeight imperfectpropertyright asymmetric ormation assetspecificity

transaksi

Biaya , , , , inf ,

(3.2).

Tujuan kedua dari penelitian ini adalah mengetahui pengaruh faktor-faktor tersebut terhadap besaran biaya transaksi pada kedua kelembagaan pemuda. Tujuan kedua ini dapat dituliskan dalam persamaan sebagai berikut:

(

X

1,

X

2,

X

3,

X

4,

X

5,

X

6)

f

TC

tj=

...…...(3.3)

dimana:TCtj = biaya transaksi pada transaksi t di kelembagaan j;

x1 = kategori struktural dari modal sosial dalam bentuk jaringan (kualitas hubungan sebelumnya dengan mitra transaksi, jumlah anggota yang menjadi teman akrab);

x2 = aspek reputasi dari modal sosial (tingkat tugas yang diselesaikan responden dan anggota lainnya secara tepat waktu dan sesuai);

x3 = hak kepemilikan yang tidak lengkap (hak individu dan organisasi untuk memilih bentuk-bentuk penggunaan sumber daya, hak untuk mendapatkan manfaat ekonomi, hak untuk mengecualikan pihak lain, hak untuk mentransfer sumber daya);

x4 = hak kepemilikan yang tidak sempurna (tingkat penggunaan sumber daya oleh orang yang tidak berhak);

x5 = informasi asimetris (tingkat penguasaan informasi antar orang dan responden mengenai kondisi sumber daya);

x6 = tingkat spesifisitas aset (tingkat penggunaan secara berbeda dibandingkan yang dimaksudkan di awal, tingkat kerugian akibat penggunaan secara berbeda).

Penelitian ini juga hendak mengetahui tingkat efektivitas kelembagaan dalam mencapai tujuannya yang dapat dikaitkan sebagai implikasi dari besaran biaya transaksi. Tingkat pencapaian tujuan kelembagaan dilihat dari tiga hal (i) seberapa baik masyarakat mengenal masing-masing lembaga dari sisi tujuan

dan kegiatan-kegiatannya, (ii) seberapa banyak pemuda yang mendapat pengaruh positif, dan (iii) seberapa besar dampak dari pengaruh positif yang diberikan. Selengkapnya mengenai kerangka pendekatan studi dapat dilihat pada Gambar 1.

3.2 Tempat dan Waktu Penelitian

Penelitian dilangsungkan di Komunitas Peduli Kampung Halaman (KALAM) Kelurahan Tegal Gundil Kecamatan Bogor Utara Kota Bogor dan Karang Taruna Berbakti (KARTAR) Kelurahan Kebon Pedes Kecamatan Tanah Sareal Kota Bogor.

Gambar 2 Lokasi KALAM di Kelurahan Tegal Gundil dan KARTAR di Kelurahan Kebon Pedes sebagai tempat penelitian (sumber peta: Bappeda Kota Bogor 2009). Pemilihan dua organisasi ini didasari oleh (i) keduanya merupakan kelembagaan yang telah bertahan lama (long lived institutions) menandakan bahwa keduanya efisien sehingga sesuai untuk dijadikan subyek penelitian biaya transaksi, (ii) keduanya merupakan organisasi pemuda berbasis wilayah yaitu di tingkat kelurahan sehingga turut sebagai pihak pengelola sumber daya wilayah, dan (iii) keduanya berprestasi baik di tingkat kota Bogor maupun provinsi Jawa Barat. Pengumpulan data dilaksanakan pada bulan September 2008 hingga Mei 2009. Pengolahan data dilaksanakan pada bulan Mei hingga Juni 2009.

3.3 Metode Penelitian yang Digunakan

Metode yang digunakan dalam penelitian ini adalah studi kasus pada dua organisasi pemuda. Metode studi kasus ini digunakan sehingga dapat dikaji secara lebih mendalam mengenai biaya transaksi pada dua organisasi pemuda tersebut dengan tetap mempertimbangkan karakteristik lokalnya.

Hasil dari studi kasus pada masing-masing kelembagaan ini lantas dibandingkan. Pembandingan dilakukan sehingga diketahui faktor-faktor yang melekat (embedded) pada masing-masing organisasi yang mempengaruhi minimalisasi biaya transaksi dan juga diketahui pengaruh dari besaran biaya transaksi terhadap efektivitas pencapaian tujuan kelembagaan.

3.4 Jenis dan Sumber Data

Penelitian ini bersifat mikro (dengan unit analisisnya adalah transaksi sebagai microanalytic unit) sehingga keseluruhan data yang diolah adalah data primer. Data primer didapatkan melalui observasi lapang, wawancara mendalam, dan pengisian kuesioner oleh responden yang terdiri atas (i) responden pelaku, ialah pengurus dan anggota masing-masing lembaga pemuda yang terlibat dalam transaksi, dan (ii) responden penerima manfaat (beneficiaries), ialah masyarakat kelurahan setempat dimana kelembagaan tersebut berada.

Data sekunder dalam bentuk monografi kelurahan dari pemerintah kelurahan setempat dikumpulkan untuk membangun populasi dari responden beneficiaries sebagai dasar penarikan sampel. Bahan-bahan pustaka dan hasil-hasil penelitian terdahulu juga merupakan data sekunder yang dikumpulkan sebagai referensi.

3.5 Teknik Pengambilan Responden

Pengambilan responden pelaku dilakukan melalui sensus mengingat populasinya yang kecil yaitu enam orang anggota KALAM dan lima orang anggota KARTAR sehingga keseluruhan jumlah responden pelaku mencapai 11 orang. Pengambilan responden beneficiaries dilakukan dengan teknik pengambilan sampel bertingkat (stratified random sampling) yaitu pengambilan responden dengan cara mengelompokkan anggota populasi berdasarkan kategori-kategori tertentu. Populasi adalah warga Rukun Tetangga (RT) tempat organisasi KALAM dan KARTAR berlokasi. Kategori yang digunakan adalah

kelompok umur, yaitu kategori pemuda (dalam rentang usia 18-35 tahun berdasarkan definisi pemuda menurut RUU Kepemudaan) dan kategori dewasa (usia di atas 35 tahun).

Langkah yang pertama kali dilakukan adalah membangun data populasi dalam bentuk daftar nama warga dari masing-masing RT tempat berlokasinya KALAM dan KARTAR. Dari data populasi tersebut maka diketahui jumlah keseluruhan warga RT yaitu sekitar 180 orang di RT tempat KALAM berlokasi dan sekitar 100 orang di RT tempat KARTAR. Jumlah responden beneficiaries yang diambil di dalam penelitian ini adalah 10% dari total populasi sehingga didapat 18 orang warga di RT tempat KALAM berlokasi dan 10 orang warga di RT tempat KARTAR berlokasi. Jumlah responden tersebut dibagi lagi menurut stratifikasi usia dengan komposisi 50% pemuda dan 50% dewasa. Setelah didapatkan jumlah responden beneficiaries pemuda dan dewasa, maka selanjutnya ditentukanlah responden secara acak.

3.6 Pengukuran Besaran Biaya Transaksi pada KALAM dan

KARTAR

Pengumpulan data untuk mengukur besaran biaya transaksi dilakukan melalui wawancara mendalam dengan responden pelaku pada KALAM dan KARTAR. Pengukuran biaya transaksi dilakukan terhadap transaksi sebagai unit analisis. Kriteria transaksi untuk kedua organisasi pemuda ini adalah (i) memiliki nilai kontrak yang sama antara KALAM dan KARTAR, dan (ii) kontrak tersebut bernilai besar bagi kedua organisasi tersebut. Kriteria transaksi tersebut dibutuhkan agar biaya transaksi pada kedua organisasi dapat diperbandingkan.

Transaksi dibagi ke dalam tiga tahapan yaitu (i) tahap akuisisi, adalah tahap untuk membangun hak kepemilikan atas suatu sumber daya melalui perancangan, negosiasi, dan kesepakatan kontrak, (ii) tahap distribusi, adalah tahap untuk mengalokasikan sumber daya dengan batasan kontrak yang dibuat pada tahap akuisisi sebelumnya, dan (iii) tahap penjagaan, adalah tahap untuk menjaga agar pengunaan sumber daya sesuai dengan kontrak dan alokasinya. Pengukuran biaya transaksi dilakukan pada masing-masing tahapan tersebut.

Pengukuran biaya transaksi membutuhkan variabel proxies. Proxies yang digunakan dalam penelitian ini adalah adalah opportunity costs dari sumber daya manusia dan waktu yang dibutuhkan untuk melaksanakan ketiga tahapan

transaksi tersebut. Persamaan untuk mengukur biaya transaksi adalah sebagai berikut:

∑

∑

= =+

=

3 1 3 1 a atj a atj tjT

H

TC

….………...(3.1)

dimana:TCtj = biaya transaksi (Rp) pada transaksi t di kelembagaan j;

j = kelembagan (1 = KALAM, 2 = KARTAR);

Tatj = opportunity costs (Rp) dari waktu yang dibutuhkan untuk melaksanakan tahap a pada transaksi t di kelembagaan j;

Hatj = opportunity costs (Rp) dari sumber daya manusia yang melaksanakan tahap a pada transaksi t di kelembagaan j;

a = 1 adalah tahap akuisisi hak kepemilikan, 2 adalah tahap distribusi hak kepemilikan, 3 adalah tahap penjagaan hak kepemilikan.

Penghitungan opportunity costs atas waktu (Tatj) menggunakan suku bunga tabungan tertinggi per Oktober 2008 berdasarkan informasi dari situs Bank Indonesia yaitu sebesar 5,37%. Opportunity costs atas sumber daya manusia dihitung dengan menggunakan Upah Minimum Regional (UMR) tahun 2009 yang berlaku untuk usaha kecil menengah (UKM) di kota Bogor yaitu sebesar Rp 769.626,00/bulan (Keputusan Gubernur Jawa Barat Nomor 561/Kep.684-Bangsos/2008).

3.7 Pengujian Faktor-faktor Kelembagaan yang Berpengaruh

terhadap Minimalisasi Biaya Transaksi

Pengujian faktor-faktor kelembagaan yang mempengaruhi minimalisasi biaya transaksi dilakukan dengan menggunakan alat analisis fungsi diskriminan (discriminant function analysis). Data dikumpulkan melalui pengisian kuesioner oleh responden pelaku pada KALAM dan KARTAR. Kuesioner selengkapnya dapat dilihat pada Lampiran 1.

Persamaan yang digunakan adalah sebagai berikut: j j j j j j j j j j j j j j

a

b

x

b

x

b

x

b

x

b

x

b

x

Group

=

+

1 1+

2 2+

3 3+

4 4+

5 5+

6 6...(3.4)

dimana:a = konstanta

b = koefisien regresi

x1 = kategori struktural dari modal sosial dalam bentuk jaringan (kualitas hubungan sebelumnya dengan mitra transaksi, jumlah anggota yang menjadi teman akrab)

x2 = aspek reputasi dari modal sosial (tingkat tugas yang diselesaikan responden dan anggota lainnya secara tepat waktu dan sesuai)

x3 = hak kepemilikan yang tidak lengkap (hak individu dan organisasi untuk memilih bentuk-bentuk penggunaan sumber daya, hak untuk mendapatkan manfaat ekonomi, hak untuk mengecualikan pihak lain, hak untuk mentransfer sumber daya)

x4 = hak kepemilikan yang tidak sempurna (tingkat penggunaan sumber daya oleh orang yang tidak berhak)

x5 = informasi asimetris (tingkat penguasaan informasi antar orang mengenai kondisi sumber daya)

x6 = tingkat spesifisitas aset (tingkat penggunaan secara berbeda dibandingkan yang dimaksudkan di awal, tingkat kerugian akibat penggunaan secara berbeda)

Pengukuran variabel penjelas dilakukan dengan menggunakan skoring. Kategori yang digunakan untuk masing-masing variabel berikut skoringnya dapat dilihat pada Lampiran 3. Data yang didapatkan dari pengukuran variabel penjelas adalah data kualitatif dengan skala data ordinal.

3.7.1 Analisis Fungsi Diskriminan

KALAM dapat dikatakan sebagai grup 1 sedangkan KARTAR adalah grup 2. Kedua grup ini diduga akan memiliki besaran biaya transaksi yang berbeda. Untuk mengetahui variabel-variabel yang mempengaruhi perbedaan biaya transaksi tersebut maka digunakan analisis fungsi diskriminan (discriminant function analysis). Analisis fungsi diskriminan digunakan untuk menentukan variabel-variabel yang membedakan (discriminate) antara dua grup atau lebih.

Satu contoh penggunaan analisis ini adalah pada lulusan sekolah menengah atas (SMA) yang melanjutkan pendidikannya ke perguruan tinggi.

Para lulusan ini dapat dikelompokkan menjadi lulusan yang melanjutkan pendidikan (sebagai grup 1) dan lulusan yang tidak melanjutkan pendidikan (sebagai grup 2). Variabel yang diduga mempengaruhi berlanjut tidaknya pendidikan oleh lulusan SMA untuk melanjutkan pendidikannya atau tidak misalnya adalah prestasi siswa setahun sebelum kelulusan. Maka, setahun sebelum kelulusan variabel tersebut diukur. Setelah kelulusan dan grup yang melanjutkan pendidikan dan tidak telah diketahui, maka dihitung rata-rata (means) variabel prestasi siswa yang telah diukur sebelumnya. Jika nilai rata-rata variabel antara grup 1 dan 2 ternyata berbeda, maka dapat dikatakan bahwa prestasi siswa setahun sebelum kelulusan dapat digunakan untuk membedakan (discriminate) antara siswa yang akan melanjutkan pendidikannya dengan yang tidak.

Secara ringkas, ide dasar dari analisis fungsi diskriminan adalah menentukan variabel-variabel yang menjadi pembeda antar grup yang diperbandingkan. Variabel pembeda itu lantas dapat digunakan untuk memprediksi keanggotaan grup pada kasus-kasus yang lebih baru. Menggunakan contoh sebelumnya, jika diketahui bahwa prestasi siswa setahun sebelum kelulusan mempengaruhi melanjutkan tidaknya siswa ke pendidikan tinggi, maka variabel tersebut dapat digunakan untuk memprediksi siswa-siswa mana yang sekiranya melanjutkan pendidikan dan mana yang tidak.

Proses perhitungan analisis ini serupa dengan ANOVA (Analysis of Variance) jika menggunakan satu variabel saja, dan serupa dengan MANOVA (Multivariate Analysis of Variance) jika variabel yang diuji lebih dari satu. Untuk mengetahui nyata tidaknya suatu variabel membedakan antar grup maka digunakan tes F jika hanya satu variabel saja yang digunakan atau multivariate F test jika terdapat beberapa variabel.

Pada pengujian yang hanya melibatkan dua grup saja, maka analisis fungsi diskriminan ini juga sama dengan regresi berganda. Dua grup yang diperbandingkan itu dapat diperlakukan sebagai variabel tujuan sebagaimana pada analisis regresi berganda. Secara umum, kasus dua grup akan memenuhi persamaan sebagai berikut:

m m

x

b

x

b

x

b

a

Group

=

+

1 1+

2 2+

...

+

...(3.5)dimana a adalah konstanta dan b1 hingga bm adalah koefisien regresi. Interpretasi

hasil analisis fungsi diskriminan pada dua grup mengikuti logika regresi berganda bahwa variabel yang memiliki koefisien regresi terbesar adalah variabel-variabel yang paling berkontribusi terhadap prediksi keanggotaan grup.

Sebagaimana telah disebutkan sebelumnya bahwa analisis fungsi diskriminan ini memiliki kemiripan penghitungan dengan MANOVA, maka asumsi-asumsi yang berlaku pada MANOVA juga berkalu pada analisis fungsi diskriminan. Asumsi-asumsi tersebut adalah (i) data untuk setiap variabel memiliki distribusi normal. Normal tidaknya distribusi pada setiap variabel dapat diuji dengan menggunakan histogram distribusi frekuensi. Hanya saja, pelanggaran terhadap asumsi ini biasanya tidak berdampak fatal, dalam arti tes signifikansinya masih dapat ”nyata (trustworthy)”, (ii) homogenitas varian dan kovarian, diasumsikan bahwa matriks varian/kovarian variabel adalah homogen antar grup. Sebagaimana pada asumsi distribusi normal, penyimpangan kecil pada asumsi homogenitas ini juga tidak akan berdampak fatal, (iii) korelasi antara rata-rata dan varian, asumsi inilah yang memiliki dampak fatal terhadap tes signifikansi. Hal ini terjadi ketika nilai rata-rata variabel antar grup berkorelasi dengan varian (atau standar deviasi). Pada prakteknya, situasi ini dapat terjadi ketika salah satu grup yang diuji memiliki beberapa pencilan (outliers) ekstrim dan mempengaruhi nilai rata-rata secara signifikan sekaligus juga meningkatkan variablitas, dan (iv) redundansi variabel. Variabel yang digunakan untuk membedakan antar kelompok tidak boleh redundan. Sebagai contoh redundansi adalah digunakannya satu variabel yang sebenarnya merupakan hasil penjumlahan dari tiga variabel lainnya. Untuk menghindari hal ini dilakukan penghitungan nilai toleransi (tolerance value) untuk setiap variabel dengan rumus:

2

1 R

alue

Tolerancev

=

−

Pada kasus variabel redundan maka nilai toleransi akan mendekati nol.

Fungsi Klasifikasi

Salah satu tujuan utama lainnya dari penggunaan analisis fungsi diskriminan adalah untuk memprediksi klasifikasi dari suatu kasus. Setelah model selesai dibangun dan fungsi diskriminan telah ditentukan, maka hasil

tersebut dapat digunakan untuk memprediksi grup mana yang menjadi golongan dari suatu kasus tertentu.

Fungsi klasifikasi dapat digunakan untuk menggolongkan suatu kasus ke dalam grup yang paling sesuai. Jumlah fungsi klasifikasi adalah sama dengan jumlah grup. Setiap fungsi menghitung skor klasifikasi untuk setiap kasus pada setiap grup dengan menggunakan persamaan sebagai berikut:

m im i i i i

c

w

x

w

x

w

x

S

=

+

1 1+

2 2+

...

+

...(3.6) dimana: i adalah grup; 1,2,...,m adalah variabel sejumlah m; ci adalah konstantauntuk grup i; wij adalah bobot dari variabel ke-j pada komputasi skor klasifikasi

untuk grup i; xj adalah nilai yang diobservasi untuk setiap kasus pada variabel

ke-j; dan Si adalah hasil skor klasifikasi.

Pengolahan data menggunakan analisis fungsi diskriminan ini dilakukan dengan software Statistica versi 6.0 dan Statistical Package for the Social Sciences (SPSS) versi 14. Dua jenis software ini digunakan karena meskipun hasil pengolahan datanya sama tetapi masing-masingnya memiliki tampilan hasil yang berbeda sehingga dapat saling melengkapi.

3.8 Penilaian Efektivitas Kedua Organisasi Pemuda dalam

Pencapaian Tujuan

Pada kasus organisasi pemuda pemuda, maka efektivitas kelembagaan dalam mencapai tujuan dilihat dari tiga hal (i) seberapa baik masyarakat mengenal masing-masing lembaga dari sisi tujuan dan kegiatan-kegiatannya, (ii) seberapa banyak pemuda yang mendapat pengaruh positif, dan (iii) seberapa besar dampak dari pengaruh positif yang diberikan. Tiga hal tersebut adalah proxies untuk menilai tingkat pencapaian dari pernyataan tujuan (objective statement) masing-masing organisasi pemuda. Secara umum, baik Karang Taruna Berbakti maupun KALAM menyatakan di dalam tujuannya mengenai pemberdayaan peranan anak muda.

Penilaian efektivitas kelembagaan dalam pencapaian tujuan dilakukan dengan mengumpulkan data melalui pengisian kuesioner oleh responden beneficiaries, yaitu warga masyarakat yang bertempat tinggal pada RT yang sama dengan tempat berlokasinya Karang Taruna Berbakti dan KALAM. Penilaian efektivitas kelembagaan oleh beneficiaries ini dilakukan agar penilaian

dapat menjadi lebih obyektif. Kuesioner selengkapnya untuk responden beneficiaries dapat dilihat pada Lampiran 2.

Data yang terkumpul diolah selanjutnya secara deskriptif dengan menggunakan rata-rata (mean) dan alat statistika deskriptif lainnya. Software yang dipergunakan adalah Microsoft Excel 2003. Hasil olahan deskriptif ditujukan untuk memberikan gambaran mengenai pengaruh dari besaran biaya transaksi terhadap efektivitas kelembagaan dalam mencapai tujuannya.