PENGUNGKAPAN SUSTAINABILITY REPORTING

TAHUN 2006 PADA ENAM PERUSAHAAN

DI INDUSTRI PERTAMBANGAN

Oleh

GITA NUURRISMAILA AKBAR

H24104081

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Gita Nuurrismaila Akbar. H24104081. Pengungkapan Sustainability Reporting

Tahun 2006 pada Enam Perusahaan di Industri Pertambangan. Di bawah

bimbingan Beatrice Mantoroadi

Perusahaan tambang merupakan perusahaan yang bergerak dalam bidang

eksplorasi alam yang dapat menimbulkan dampak buruk bagi lingkungan sekitar

dan mendapat perhatian lebih besar dari masyarakat serta tuntutan agar dapat

bertanggung jawab. Aktivitas-aktivitas yang dapat dilakukan perusahaan yaitu

reklamasi alam, reboisasi, revegetasi lahan, pengelolaan limbah, tanggung jawab

terhadap kesehatan dan keselamatan baik karyawan maupun masyarakat sekitar,

dan lain-lain. Dari semua itu, lahirlah konsep CSR (Corporate Social

Responsibility). CSR merupakan bagian dari GCG (Good Corporate Governance)

yaitu prinsip akuntabilitas, transparansi dan tanggung jawab. Untuk itu perlu

adanya transparansi dalam melaporkan Sustainability Reporting ( Laporan CSR)

perusahaan agar dapat memperoleh kepercayaan dan nilai bagi stakeholder

(pemerintah, masyarakat dan pemegang saham) yang akan mendukung

keberlanjutan perusahaan atas aktivitas-aktivitas yang telah dilakukannya

mencakup aspek ekonomi, sosial dan lingkungan (Triple Bottom Line). Penelitian

ini bertujuan untuk (1) Mengetahui pengungkapan indikator-indikator kinerja

ekonomi, sosial dan lingkungan perusahaan dalam Sustainability Reporting

periode tahun 2006, (2) Mengetahui tingkat keluasan dan kedalaman

Sustainability Reporting tersebut dengan pendekatan skoring dan (3) Mengetahui

tingkat level dari Sustainability Reporting masing-masing perusahaan.

Penelitian ini dilaksanakan pada bulan Februari 2008 sampai dengan Mei

2008. Lokasi pengumpulan dan pengolahan data diperoleh dari publikasi instansi

yaitu Ikatan Akuntansi Indonesia. Data yang digunakan dalam penelitian ini

adalah data sekunder yang bersifat kuantitatif dan kualitatif dalam periode tahun

2006. Data yang digunakan adalah laporan keberlanjutan (Sustainability

Reporting) tahun 2006 dari masing-masing perusahaan di industri Pertambangan

dengan mengambil sampel 6 (enam) Perusahaan yaitu PT Aneka Tambang Tbk

(ANTAM) , PT Freeport Indonesia (PTFI), PT Internasional Nickel Indonesia Tbk

(INCO), PT Kaltim Prima Coal (KPC), PT Tambang Batu Bara Bukit Asam Tbk

(PTBA) dan PT Timah Tbk (TIMAH). Pengolahan data dilakukan dengan

menggunakan Microsoft Excel untuk menghitung total skoring indikator-indikator

kinerja ekonomi, sosial dan lingkungan serta membuat grafik sebagai

ringkasannya. Sedangkan untuk mengetahui pengungkapan kinerja ekonomi,

sosial dan lingkungan, penelitian ini menggunakan analisis deskriptif untuk

memperoleh gambaran secara rinci mengenai pengungkapan Sustainability

Reporting

masing-masing

perusahaan.

Untuk

mengukur

pengungkapan

Sustainability Reporting perusahaan yaitu dengan mengacu GRI G3 (Third

Generation) Guideliness yang baru dikeluarkan pada tahun 2006.

Analisis pengungkapan laporan tersebut dilakukan teknik skoring dalam

bentuk : (1) Naratif (Penjabaran) : dengan nilai skor sebesar 1. (2) Grafik/Tabel :

dengan nilai skor sebesar 2. (3) Non-moneter (Hal yang tidak berhubungan

dengan keuangan, seperti hari, orang, kg, meter, hektar) : dengan nilai skor

sebesar 3. (4) Moneter (Hal yang berhubungan dengan keuangan) : dengan nilai

skor sebesar 4. Lalu dikelompokkan sesuai dengan kategori menurut Chapman

and Milne (2003), Sedangkan untuk mengetahui level Sustainability Reporting

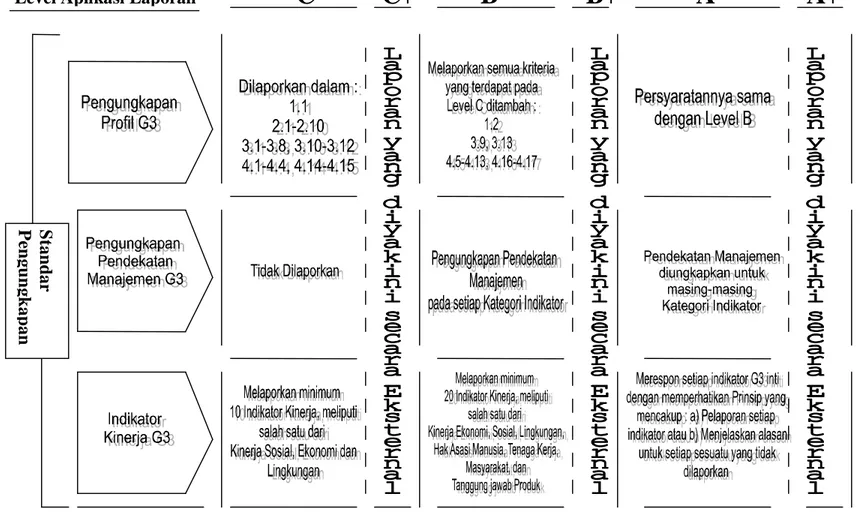

masing-masing perusahaan yaitu dengan menggunakan Kriteria Level Aplikasi

(Application Level Criteria) dari GRI Application Level.

Hasil penelitian menunjukkan bahwa pengungkapan komponen GRI

terbesar yaitu KPC dengan 70 komponen indikator dari 79 komponen (88,61%),

diikuti oleh PT Aneka Tambang Tbk sebesar 38 Komponen Indikator (48,10%),

PT Timah Tbk sebesar 24 Komponen Indikator (30,38%), PT Freeport Indonesia

sebesar 20 Komponen Indikator (25,32%), PT Tambang Batu Bara Bukit Asam

sebesar 19 Komponen Indikator (24,05%) dan pengungkapan komponen terkecil

yaitu INCO sebesar 5 Komponen Indikator (6,33%). Tingkat keluasan dan

kedalaman (Breadth and Depth) dari Sustainability Reporting 6 sampel

perusahaan di Industri Pertambangan pada kategori Trailblazers (skor antara

121-140) yaitu KPC dengan skor 134, kategori Pressing Hard (skor antara 61-80)

yaitu PT Aneka Tambang Tbk, kategori Not So Hot (skor antara 41-60) yaitu PT

Tambang Batu Bara Bukit Asam Tbk, PT Freeport Indonesia dan PT Timah Tbk

sedangkan kategori terendah Bottom Crawler (skor antara 0-20) yaitu PT

Internasional Nickel Indonesia Tbk dengan skor 15. Sedangkan level

Sustainability Reporting tertinggi yaitu KPC dengan tingkat Level A, diikuti

dengan ANTAM pada Level B+, PTFI dan TIMAH di Level B, PTBA pada Level

C+ dan terakhir INCO di Level C.

PENGUNGKAPAN SUSTAINABILITY REPORTING

TAHUN 2006 PADA ENAM PERUSAHAAN

DI INDUSTRI PERTAMBANGAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

GITA NUURRISMAILA AKBAR

H24104081

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PENGUNGKAPAN SUSTAINABILITY REPORTING

TAHUN 2006 PADA ENAM PERUSAHAAN

DI INDUSTRI PERTAMBANGAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

GITA NUURRISMAILA AKBAR

H24104081

Menyetujui, Juni 2008

Beatrice Mantoroadi, SE.Ak, MM

Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.sc.

Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 20 Agustus 1986. Penulis

merupakan anak pertama dari empat bersaudara pasangan M. Mudji Akbar dan

Eulis Mintarsih.

Penulis menyelesaikan pendidikan di TK Dian Pratiwi Bogor pada tahun

1992, lalu melanjutkan pendidikan di Sekolah Dasar Negeri Pengadilan I Bogor.

Pada tahun 1998, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat

Pertama Negeri 2 Bogor dan melanjutkan pendidikan di Sekolah Menengah Atas

Negeri 2 Bogor dan masuk dalam program IPA pada tahun 2001. Pada tahun

2004, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi

Masuk Institut Pertanian Bogor (USMI) di Departemen Manajemen, Fakultas

Ekonomi dan Manajemen.

Selama mengikuti perkuliahan, penulis tidak aktif terlibat dalam kegiatan

organisasi mahasiswa namun pada tahun 2006, penulis ikut berpartisipasi sebagai

panitia dalam acara “Advertising Combination” yang diselenggarakan oleh

Himpunan Profesi (Himpro) Departemen Manajemen yaitu Centre of

Management.

KATA PENGANTAR

Puji syukur senantiasa dipanjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan karunia-Nya kepada penulis, sehingga dapat

menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk

memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas

Ekonomi dan Manajemen Institut Pertanian Bogor.

Pencapaian pembangunan berkelanjutan (Sustainability Development)

yang diaplikasikan dengan penerapan Good Corporate Governance (GCG) dalam

perusahaan. Salah satunya dengan mengimplementasikan prinsip tanggung jawab

sosial dan transparansi serta akuntabilitas dalam pelaporannya. Sehingga

diperlukan informasi yang jelas bagi seluruh stakeholder perusahaan. Skripsi ini

berjudul “Pengungkapan Sustainability Reporting Tahun 2006 Pada Enam

Perusahaan di Industri Pertambangan”.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara

moriil maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Ibu Beatrice Mantoroadi, SE. Ak, MM sebagai dosen pembimbing yang

telah banyak meluangkan waktunya untuk memberikan bimbingan,

inspirasi, motivasi, saran dan pengarahan kepada penulis.

2. Dr. Ir. Abdul Kohar. M.Sc dan Wita Juwita Ermawati. S.TP, MM atas

kesediaannya untuk meluangkan waktu menjadi dosen penguji.

3. Staf Perpustakaan Ikatan Akuntansi Indonesia (IAI), Jakarta yang telah

membantu memberikan informasi dalam skripsi ini.

4. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen, FEM

IPB.

5. Papa dan Mama tercinta yang telah memberikan kasih sayang yang tidak

ternilai serta do`a yang tulus. Aji (My Twins), Fakih dan Haudly buat

semua keributan dan keceriaan di rumah.

6. Pandu Triyuda, Amd atas semua semangat, kasih sayang, pengertian dan

kesabarannya.

7. Teman satu bimbingan Bilqis dan Ayu buat semangat dan semua

bantuannya.

8. Best Friends : Billie Congoria, Iqyoh San, Nyai Windi, Nishyonk, Doclo

dan Fidobz (+ ii) buat semua kebersamaan kita. I`ll miss u all...

9. Semua Teman-teman Manajemen`41, sebuah kenangan yang tidak akan

terlupakan.

10. Teman masa kecil ku Ecqa, Phe-end, Miecan, Abank, dan semuanya.

11. Asrama A3/301 Kaka Vina, Ai dan Rina

12. Ayu Raulito, Puri, Ima, Fina.

13. A tse dan om Duth.

14. Fafa kecil yang lucu

15. Mas-mas rental yang telah meminjamkan komputernya selama ini.

16. Serta semua pihak yang tidak bisa disebutkan satu persatu.

Akhir kata, semua kekurangan dalam skripsi ini berasal dari diri penulis.

Namun penulis akan berusaha memperbaikinya dengan seluruh kemampuan yang

ada. Oleh karena itu, kritik dan saran yang membangun sangat diperlukan demi

kemajuan ke arah yang lebih baik. Semoga skripsi ini dapat bermanfaat bagi

semua pihak. Amin.

Bogor, Juni 2008

DAFTAR ISI

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

1.5. Batasan Penelitian ... 8

II. TINJAUAN PUSTAKA ... 9

2.1. Corporate Social Responsibility (CSR) ... 9

2.2. Tahap-tahap Penerapan CSR ... 11

2.3. CSR dan Undang-Undang Perseroan Terbatas (UU PT) ... 13

2.4. Konsep Triple Bottom Line ... 15

2.5. Pembangunan Berkelanjutan (Sustainability Development) ... 17

2.5.1. Pengertian Berkelanjutan ... 17

2.5.2. Pengertian Pembangunan Berkelanjutan ... 17

2.5.3. Konsep Dasar Pembangunan Berkelanjutan ... 19

2.5.4. Komponen Pembangunan Berkelanjutan ... 19

2.5.4.1. Keberlanjutan

di

Bidang

Manusia

(Human

Sustainability) ... 19

2.5.4.2. Keberlanjutan

di

Bidang

Sosial

(Social

Sustainability) ... 20

2.5.4.3. Keberlanjutan di Bidang Lingkungan (Environmental

Sustainability) ... 21

2.5.4.4. Keberlanjutan di Bidang Ekonomi (Economic

Sustainability) ... 21

2.5.5. Prinsip-Prinsip keberlanjutan ... 21

2.5.6. Pentingnya Pembangunan Berkelanjutan ... 21

2.5.7. Manfaat Pembangunan Berkelanjutan ... 22

2.6. Pelaporan Program CSR ... 23

2.7. Global Reporting Initiative (GRI) G3 Sustainability Reporting

Guidelines (Panduan Laporan Keberlanjutan GRI G3) ... 25

III. METODE PENELITIAN ... 30

3.1. Kerangka Pemikiran ... 30

3.2. Metode Penelitian ... 32

3.2.1. Pengumpulan Data ... 32

3.2.2. Pengolahan dan Analisis Data ... 32

IV. HASIL DAN PEMBAHASAN ... 35

4.1. Gambaran Umum Perusahaan ... 35

4.1.1. PT Aneka Tambang Tbk ... 35

4.1.2. PT Freeport Indonesia ... 35

4.1.3. PT Internasional Nickel Indonesia Tbk ... 36

4.1.4. PT Kaltim Prima Coal ... 37

4.1.5. PT Tambang Batu Bara Bukit Asam Tbk ... 38

4.1.6. PT Timah Tbk ... 38

4.2. Pengungkapan Sustainability Reporting Tahun 2006 Perusahaan

di Industri Pertambangan berdasarkan Global Reporting Initiative

(GRI) G3 Guideliness ... 40

4.2.1. Pengungkapan

Sustainability

Reporting

PT

Aneka

Tambang Tbk ... 40

4.2.2. Pengungkapan Sustainability Reporting PT Freeport

Indonesia ... 52

4.2.3. Pengungkapan Sustainability Reporting PT Internasional

Nickel Indonesia Tbk

61

4.2.4. Pengungkapan Sustainability Reporting PT Kaltim Prima

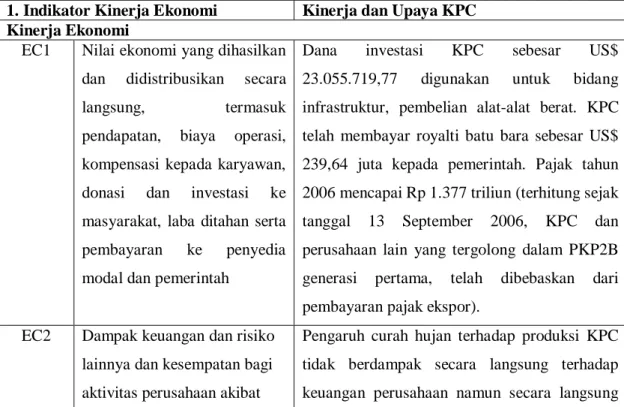

Coal ... 63

4.2.5. Pengungkapan Sustainability Reporting PT Tambang Batu

Bara Bukit Asam Tbk ... 84

4.2.6. Pengungkapan Sustainability Reporting PT Timah Tbk ... 94

4.3. Pengungkapan Sustainability Reporting Perusahaan di Industri

Pertambangan berdasarkan Skoring ... 104

4.3.1. PT Aneka Tambang Tbk ... 105

4.3.2. PT Freeport Indonesia ... 106

4.3.3. PT Internasional Nickel Indonesia Tbk ... 107

4.3.4. PT Kaltim Prima Coal ... 108

4.3.5. PT Tambang Batu Bara Bukit Asam Tbk ... 110

4.3.6. PT Timah Tbk ... 111

4.4. Tingkatan level Sustainability Reporting Perusahaan di Industri

Pertambangan ... 113

4.4.1. PT Aneka Tambang Tbk ... 113

4.4.2. PT Freeport Indonesia ... 114

4.4.3. PT Internasional Nickel Indonesia Tbk ... 114

4.4.4. PT Kaltim Prima Coal ... 115

4.4.5. PT Tambang Batu Bara Bukit Asam Tbk ... 116

KESIMPULAN DAN SARAN ... 118

A. KESIMPULAN ... 118

B. SARAN ... 119

DAFTAR PUSTAKA ... 120

LAMPIRAN ... 122

DAFTAR TABEL

No.

Halaman

1. Jumlah Penduduk Miskin (dalam Juta Jiwa) ... 3

2. Prinsip-prinsip Keberlanjutan ... 22

3. Tipe Pelaporan dan Waktu Awal Publikasi ... 24

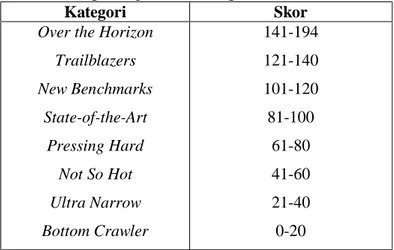

4. Pengelompokkan Kategori berdasarkan Skor ... 33

5. Pengungkapan Laporan Keberlanjutan Tahun 2006 PT Aneka

Tambang Tbk ... 41

6. Pengungkapan Laporan Keberlanjutan Tahun 2006 PT Freeport

Indonesia ... 53

7. Pengungkapan Laporan Keberlanjutan Tahun 2006 PT Internasional

Nickel Indonesia Tbk ... 61

8. Pengungkapan Laporan Keberlanjutan Tahun 2006 PT Kaltim Prima

Coal ... 63

9. Pengungkapan Laporan Keberlanjutan Tahun 2006 PT Tambang

Batu Bara Bukit Asam Tbk ... 85

10. Pengungkapan Laporan Keberlanjutan Tahun 2006 PT Timah Tbk ... 94

11. Perhitungan Skoring Komponen Indikator Kinerja PT Aneka

Tambang Tbk ... 105

12. Perhitungan Skoring Komponen Indikator Kinerja PT Freeport

Indonesia ... 106

13. Perhitungan Skoring Komponen Indikator Kinerja PT Internasional

Nickel Indonesia Tbk ... 107

14. Perhitungan Skoring Komponen Indikator Kinerja PT Kaltim Prima

Coal ... 109

15. Perhitungan Skoring Komponen Indikator Kinerja PT Tambang

Batu Bara Bukit Asam Tbk ... 110

16. Perhitungan Skoring Komponen Indikator Kinerja PT Timah Tbk .... 111

17. Pengelompokkan Kategori tingkat keluasan dan kedalaman

Sustainability Reporting 6 Perusahaan di Industri Pertambangan

periode tahun 2006 ... 112

18. Pengungkapan Profil GRI G3 PT Aneka Tambang Tbk ... 113

19. Pengungkapan Profil GRI G3 PT Freeport Indonesia ... 114

20. Pengungkapan Profil GRI G3

PT Internasional Nickel Indonesia Tbk ... 115

21. Pengungkapan Profil GRI G3 PT Kaltim Prima Coal ... 115

22. Pengungkapan Profil GRI G3 PT Tambang Batu Bara Bukit Asam

Tbk ... 116

DAFTAR GAMBAR

No.

Halaman

1. Triple Bottom Line ... 16

2. Bagan Kerangka Pemikiran ... 31

3. Kriteria Level Aplikasi (Application Level Criteria) ... 34

4. Pengungkapan Kinerja Perusahaan di Industri Pertambangan

Berdasarkan GRI G3 Guidelines ... 104

5. Komponen indikator kinerja PT Aneka Tambang Tbk ... 106

6. Komponen indikator kinerja PT Freeport Indonesia ... 107

7. Komponen indikator kinerja PT Internasional Nickel Indonesia Tbk .. 108

8. Komponen indikator kinerja PT Kaltim Prima Coal ... 108

9. Komponen indikator kinerja PT Tambang Batu Bara Bukit Asam Tbk 110

10. Komponen indikator kinerja PT Timah Tbk ... 111

11. Grafik Tingkat Keluasan dan Kedalaman dari Sustainability

DAFTAR LAMPIRAN

No.

Halaman

1. GRI G3 Guidelines ... 122

2. Pengungkapan GRI Kriteria Level Aplikasi ... 130

3. Pengungkapan Komponen Kinerja Perusahaan berdasarkan

GRI G3 Guidelines... 135

4. Rekapitulasi Profil Sampel Perusahaan Go Public ... 138

I. PENDAHULUAN

1.1. Latar Belakang

Umumnya perusahaan dalam bidang pertambangan lebih mendapatkan

perhatian dari masyarakat dibandingkan dengan perusahaan non tambang.

Perusahaan tambang merupakan perusahaan yang bergerak dalam usaha

eksplorasi alam sehingga diwajibkan untuk melakukan fungsi tanggung jawab

sosialnya terhadap dampak dari kegiatan eksplorasi yang telah dilakukan

khususnya bagi masyarakat sekitar dan lingkungan. Kegiatan yang dapat

dilakukan yaitu reklamasi alam, reboisasi, revegetasi, pengelolaan limbah

(baik limbah padat, cair bahkan limbah B3/Bahan Berbahaya dan Beracun),

tanggung jawab terhadap kesehatan masyarakat dan karyawan, dan lain-lain.

Konflik dalam pelaksanaan otonomi daerah bidang energi dan sumber

daya mineral meliputi: (1) kewenangan pemerintah pusat, provinsi dan

kabupaten/kota, (2) tumpang tindih lahan pertambangan dengan kegiatan

sektor kehutanan, royalti dan revenue sharing antara pusat dan daerah, (3)

permintaan daerah untuk bisa menerima secara langsung royalti dari

perusahaan pertambangan, (4) keterbatasan akses daerah atas data produksi

dan potensi energi dan sumber daya mineral, (5) peraturan

perundang-undangan yang ada belum memadai serta adanya peraturan yang saling

bertentangan dan tumpang tindih, (6) perizinan baru yang tumpang tindih

dengan perizinan sebelumnya, (7) kesulitan teknis untuk mengeluarkan

perizinan, khususnya Kontrak Karya (KK) dan Perjanjian Karya Pengusahaan

Pertambangan Batu Bara (PKP2B), dan (8) persoalan terkait dengan program

community development (Arif dalam Koran Tempo, 2008)

Pada prinsipnya konflik diatas berkembang karena kurangnya komunikasi

antara pemerintah pusat, daerah dan masyarakat setempat serta kurangnya

pemahaman dan konsistensi masing-masing pihak dalam melaksanakan hak

dan kewajibannya. Kondisi tersebut juga terkait dengan lemahnya potensi

sumber daya manusia di daerah di samping kurangnya sarana dan prasarana

(Arif dalam Koran Tempo, 2008).

Masalah-masalah yang terjadi di industri pertambangan seperti

penambangan liar, kurangnya komunikasi dengan pemerintah dan masyarakat,

konflik kepemilikan lahan dan lain-lain menimbulkan dampak bagi

masyarakat dan lingkungan sekitar. Masalah sosial global yang terjadi saat ini

adalah kemiskinan sebagai akibat dari ketidakseimbangan dalam bagi hasil

penerimaan dan pengelolaan sumber daya alam. Masalah lain yang juga perlu

diperhatikan oleh perusahaan yaitu masalah lingkungan hidup seperti bencana

alam dan global warming.

Dari semua masalah yang ditimbulkan perusahaan khususnya di industri

pertambangan ini menuntut perusahaan dalam menjalankan usahanya dengan

bertanggung jawab dan memberikan kontribusi positif terhadap lingkungan

sekitarnya. Dengan adanya tuntutan tersebut, kemudian meningkatnya

kesadaran dan kepekaan dari manajemen perusahaan maka lahirlah konsep

tanggung jawab sosial atau Corporate Social Responsibility (CSR) dan

menjadi bagian yang tidak terpisahkan dengan pertumbuhan dan

kelangsungan hidup perusahaan di masa yang akan datang. Sehingga CSR

merupakan

investasi

masa

depan

perusahaan

untuk

menciptakan

pembangunan berkelanjutan (Sustainability Development).

Kontribusi perusahaan dalam pembangunan dan pengembangan Indonesia

tidak hanya ditentukan lewat kegiatan bisnis, tetapi juga pada seberapa besar

kontribusinya terhadap lingkungan sekitar. Perusahaan bisa mempengaruhi

percepatan Millenium Development Goals (MDGs) melalui aktivitas utama

(bisnis), investasi sosial dan filantropi, program CSR serta advokasi

kebijakan. (Erna Witoelar, Duta Besar MDGs dalam Warta Ekonomi, 2007).

Program CSR merupakan proses jangka panjang sehingga jika

dilaksanakan dengan baik, akan membantu mengurangi masalah sosial global

seperti kemiskinan di berbagai negara. Hal tersebut selaras dengan tujuan

MDGs pada KTT Millenium (Millenium Summit) bulan September tahun

2000.

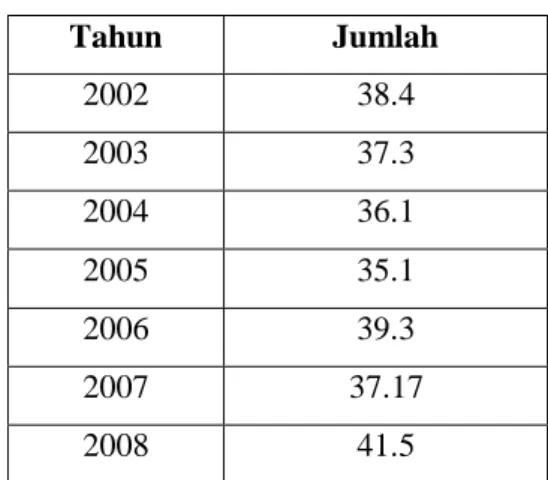

Berdasarkan Tabel 1., perkembangan penduduk miskin di Indonesia

menunjukkan peningkatan yang signifikan pada tahun 2008 meskipun terjadi

penurunan di tahun-tahun sebelumnya. Oleh karena itu, menjadi bagian dari

tugas perusahaan untuk membantu pemerintah dalam mengatasi masalah

kemiskinan ini dengan berbagai bentuk implementasi dari CSR.

Tabel 1. Jumlah Penduduk Miskin (dalam juta jiwa)

Tahun Jumlah 2002 38.4 2003 37.3 2004 36.1 2005 35.1 2006 39.3 2007 37.17 2008 41.5

Sumber : BPS dalam Republika, 2008

Pada 3-14 Juni 1992, PBB menyelenggarakan konferensi khusus tentang

Masalah Lingkungan dan Pembangunan (United Nations Conference on

Environment and Development/UNCED) atau yang lebih dikenal dengan

KTT Bumi (Earth Summit) di Rio de Janeiro, Brazil. Hasil dari KTT tersebut

antara lain Agenda 21, yang merupakan rencana komprehensif mengenai

program pembangunan berkelanjutan ketika memasuki abad ke-21.

(Wibisono, 2007)

Jaminan nilai perusahaan akan tumbuh secara berkelanjutan (sustainable)

tidak hanya dilihat dari faktor kondisi keuangannya saja (single bottom line),

namun perusahaan perlu memperhatikan dimensi terkait lainnya seperti

dimensi sosial dan lingkungan sekitar. Dengan kata lain, perusahaan harus

menerapkan konsep triple bottom line (profit, people dan planet) atau 3BL.

Hal tersebut sebagai akibat dari timbulnya resistensi dari masyarakat sekitar

diberbagai tempat dan waktu terhadap perusahaan yang dianggap tidak

memperhatikan aspek-aspek sosial, ekonomi dan lingkungan.

Terdapat tiga stakeholder inti yang diharapkan mendukung penuh dalam

pembangunan berkelanjutan, diantaranya adalah perusahaan, pemerintah dan

masyarakat. Dalam implementasi kegiatan CSR, ketiga elemen tersebut harus

saling berinteraksi dan mendukung. Sehingga proses pengambilan keputusan,

menjalankan keputusan dan pertanggungjawaban dari implementasi CSR

dapat dilakukan bersama-sama.

Makin maraknya perusahaan-perusahaan mengimplementasikan CSR

dalam bentuk pengembangan masyarakat (Community Development) hal

tersebut dilakukan untuk mendekatkan perusahaan kepada masyarakat.

Kegiatan yang lazim dilakukan perusahaan adalah kegiatan filantropis (dalam

bentuk kegiatan amal) dan menyelenggarakan program pengembangan dan

pemberdayaan masyarakat (Community Development). Bentuk implementasi

CSR bisa bermacam-macam mulai dari beasiswa, pemberian bantuan kepada

korban bencana alam hingga penghijauan.

CSR merupakan sendi pembangunan Good Corporate Governance (GCG)

dengan prisip transparansi serta akuntabilitas (Ahmad Hadibroto, Ketua

Ikatan Akuntansi Indonesia, 2004). Sesuai dengan prinsip akuntabilitas,

perusahaan perlu mengungkapkan berbagai aktivitas-aktivitas sosial sebagai

wujud kepedulian kepada masyarakat berupa laporan tanggung jawab sosial

yang membahas pencatatan setiap transaksi keuangan perusahaan yang

mempengaruhi lingkungan masyarakat.

Namun masih lemahnya implementasi Good Corporate Governance

(GCG) dari perusahaan menyebabkan perusahaan tidak dapat mencapai

tujuannya berupa profit yang maksimal, tidak mampu mengembangkan

perusahaan dalam persaingan bisnis serta tidak dapat memenuhi berbagai

kepentingan stakeholder. Kelemahan-kelemahan tersebut antara lain adalah

minimnya keterbukaan perusahaan berupa pelaporan kinerja keuangan,

kewajiban kredit dan pengelolaan perusahaan terutama bagi perusahaan yang

belum go public, kurangnya pemberdayaan komisaris sebagai organ

pengawasan terhadap aktivitas manajemen dan ketidakmampuan akuntan dan

auditor memberi kontribusi atas sistem pengawasan keuangan perusahaan.

(Sekretaris Kementerian BUMN, 2002)

Implementasi CSR belum tercapai dengan baik karena CSR merupakan

bagian dari prinsip Good Corporate Governance (GCG) yaitu Responsibility

(pertanggungjawaban) dimana perusahaan dituntut untuk mematuhi peraturan

yang berlaku diantaranya masalah pajak, hubungan industrial, kesehatan dan

keselamatan kerja, perlindungan lingkungan hidup, memelihara lingkungan

bisnis yang kondusif bersama masyarakat dan sebagainya. (Wibisono, 2007)

Menghadapi tren global dan retensi masyarakat, maka sudah saatnya setiap

perusahaan memandang serius pengaruh dimensi sosial, ekonomi dan

lingkungan dari setiap aktivitas bisnisnya, serta berusaha membuat laporan

setiap tahunnya, yaitu pelaporan kinerja sosial dan lingkungan perusahaan

(Environmental and Social Reporting). Laporan bersifat non finansial yang

dapat digunakan sebagai bahan evaluasi oleh perusahaan dalam melihat

dimensi sosial, ekonomi dan lingkungan serta sebagai alat komunikasi

perusahaan dengan stakeholdernya.

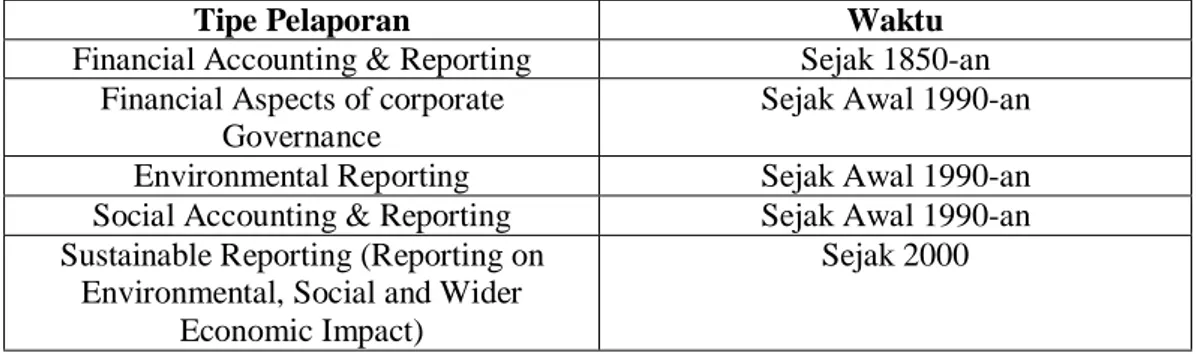

Bermacam-macam standar pelaporan dan kerangka kerja telah dibentuk

untuk mengakomodasikan pengungkapan dari triple bottom line. Meliputi

AccountAbility’s AA1000 standard, Global Reporting Intiative’s (GRI)

Sustainability Reporting Guidelines dan Social Accountability International’s

SA8000 standard. Yang terbaru yaitu kerangka kerja G3 GRI pada tahun

2006. G3 GRI yang baru-baru ini disetujui oleh Indonesian National Center

for Sustainability Reporting (NCSR) untuk diadopsikan oleh

perusahaan-perusahaan di Indonesia. (Sihotang dan Margareth, 2008)

Saat ini banyak perusahaan yang telah mengeluarkan Sustainability

Reporting (laporan CSR) sendiri berdasarkan kerangka kerja G3 GRI dan

masih bersifat sukarela (voluntarily), dalam pelaporan CSR pun

masing-masing perusahaan menempuh cara yang beragam. Perusahaan berhak

memilih bentuk pelaporan yang sesuai dengan kebutuhan atau kompleksitas

organisasinya.

GRI merupakan organisasi internasional yang independen, yang mengukur

kemajuan pelaksanaan CSR berdasarkan triple bottom line (profit, people &

planet). Laporan CSR tak hanya sekadar memuat kegiatan sosial perusahaan

semata. Lebih dari itu, laporan CSR memiliki fungsi yang strategis, yaitu

menjadi tolok ukur keberlanjutan suatu perusahaan. Untuk itu, GRI

mengeluarkan standar pelaporan CSR perusahaan yang memuat

indikator-indikator kinerja perusahaan yang mencakup konsep triple bottom line.

Meskipun masih bersifat sukarela namun perusahaan berupaya membuat

Sustainability Reporting agar dapat diketahui oleh stakeholder sebagai

mangimplementasikan CSR. Khususnya bagi perusahaan yang bergerak di

industri pertambangan, seperti PT Aneka Tambang Tbk, PT Freeport

Indonesia, PT Internasional Nickel Indonesia Tbk, PT Kaltim Prima Coal, PT

Tambang Batu Bara Bukit Asam Tbk, dan PT Timah Tbk. Karena hal tersebut

dapat meningkatkan kepercayaan baik bagi stakeholder internal perusahaan

maupun masyarakat sekitar yang akan membentuk keberlanjutan perusahaan

di masa yang akan datang.

1.2. Perumusan Masalah

Dewan Perwakilan Rakyat telah menyetujui disahkannya UU Perseroan

Terbatas (UU PT) pasal 74 ayat 1 sampai dengan ayat 4 pada Jumat 20 Juli

2007. Dengan UU tersebut, maka perusahaan wajib melaksanakan tanggung

jawab sosial kepada masyarakat dan lingkungan. Meskipun UU PT tersebut

menimbulkan kontroversi dalam masyarakat namun hal ini mempengaruhi visi

dan misi perusahaan untuk mengeluarkan kebijakan CSR.

Kebijakan CSR yang telah dirumuskan mengandung berbagai bentuk

implementasi CSR dari segi ekonomi, sosial dan lingkungan yang harus

dijalankan perusahaan.

Sebagai implikasi dari mengimplementasikan CSR, maka perusahaan

perlu melakukan evaluasi terhadap semua kegiatan yang telah dilakukan untuk

dituangkan dalam Sustainability Reporting.

Sebagai bentuk pengungkapan aspek triple bottom line yang telah

dilakukan oleh perusahaan, biasanya dibuat Sustainability Reporting yang

mencakup indikator-indikator kinerja perusahaan yaitu ekonomi, sosial dan

lingkungan. Sustainability Reporting tersebut bisa dilaporkan terpisah dari

laporan tahunan perusahaan maupun menjadi bagian dari laporan tahunan

perusahaan.

Namun tidak semua perusahaan di Indonesia, hanya 12 perusahaan yang

telah memiliki Sustainability Reporting tahun 2006 dan menginformasikannya

kepada stakeholder perusahaan (Darwin, 2008). Hal tersebut tergantung dari

komitmen manajemen masing-masing perusahaan. Untuk itu, perlu diketahui

hasil dari komitmen perusahaan tersebut khususnya perusahaan pada Industri

Pertambangan yang tertuang dalam Sustainability Reporting perusahaannya

dengan mengacu pada Global Reporting Intiative’s (GRI) G3 Sustainability

Reporting Guidelines.

Dari hal yang telah dikemukakan diatas maka, perumusan masalah dari

penelitian ini adalah :

1. Bagaimana pengungkapan indikator-indikator kinerja ekonomi, sosial

dan lingkungan perusahaan di Industri Pertambangan dalam

Sustainability Reporting periode tahun 2006 ?

2. Bagaimana tingkat keluasan dan kedalaman Sustainability Reporting

tersebut dengan pendekatan skoring ?

3. Termasuk dalam level apakah Sustainability Reporting masing-masing

perusahaan tersebut ?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Mengetahui pengungkapan indikator-indikator kinerja ekonomi, sosial

dan lingkungan perusahaan dalam Sustainability Reporting periode

tahun 2006.

2. Mengetahui tingkat keluasan dan kedalaman Sustainability Reporting

tersebut dengan pendekatan skoring.

3. Mengetahui tingkat level dari Sustainability Reporting masing-masing

perusahaan.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Diharapkan dapat mampu memberikan acuan kepada perusahaan

untuk mengeluarkan Sustainability Reporting sebagai bahan

evaluasi dan komunikasi terhadap stakeholder.

2. Dapat menjadi referensi bagi penelitian selanjutnya di bidang Corporate

Social Responsibility (CSR).

1.5. Batasan Penelitian

Batasan dari penelitian ini yaitu sampel perusahaan yang diambil dalam

penelitian ini merupakan perusahaan di industri pertambangan yang telah

memiliki Sustainability Reporting periode tahun 2006 yang baru dikeluarkan

pada tahun 2007.

II. TINJAUAN PUSTAKA

2.1. Corporate Social Responsibility (CSR)

CSR dapat didefinisikan sebagai tanggung jawab perusahaan kepada para

pemangku kepentingan untuk berlaku etis, meminimalkan dampak negatif dan

memaksimalkan dampak positif yang mencakup aspek ekonomi, sosial dan

lingkungan (triple bottom line) dalam rangka mencapai tujuan pembangunan

berkelanjutan. (Wibisono, 2007)

Menurut The World Business Council for Sustainable Development

(WBCSD), dalam publikasinya Making Good Business Sense mendefinisikan

CSR sebagai komitmen dunia untuk terus menerus bertindak secara etis,

beroperasi secara legal dan berkontribusi untuk peningkatan ekonomi,

bersamaan dengan peningkatan kualitas hidup karyawan dan keluarganya

sekaligus juga peningkatan kualitas komunitas lokal dan masyarakat secara

lebih luas. (Wibisono, 2007)

Bank Dunia memandang CSR sebagai “ the commitment of business to

contribute to sustainable economic development working with employees and

their representatives, the local community and society at large to improve

quality of life, in ways that are both good for business and good for

development.”. Versi Uni Eropa, yaitu “CSR is a concept whereby companies

integrate social and environmental concerns in their business operations and

in their interaction with their stakeholders on voluntary basis.” (Wibisono,

2007)

Menurut Kotler dan Lee dalam Mulyadi. D (2007), tanggung jawab sosial

adalah komitmen untuk meningkatkan kesejahteraan masyarakat dengan

penerapan praktek bisnis yang baik dan sumbangsih sumberdaya yang dimiliki

perusahaan.

Sedangkan menurut Robbins dan Coulter dalam Asih. M (2007), tanggung

jawab sosial perusahaan adalah kewajiban perusahaan bisnis yang dituntut

oleh hukum dan pertimbangan ekonomi, untuk mengejar berbagai sasaran

jangka panjang yang baik bagi masyarakat.

Menurut Syam (2007), Pandangan lain tentang CSR yang lebih

komprehensif, dikemukakan oleh Prince of Wales International Business

Forum yang di Indonesia dipromosikan oleh Indonesia Business Links. CSR

menyangkut lima pilar yaitu :

1. Building Human, adalah menyangkut kemampuan perusahaan untuk

memiliki dukungan sumber daya manusia yang andal (internal) dan

masyarakat (ekternal). Perusahaan dituntut untuk melakukan

pemberdayaan, biasanya melalui community development.

2. Strengthening

Economies,

adalah

memberdayakan

ekonomi

komunitas.

3. Assesing

Social

Cohesion,

maksudnya

perusahaan

menjaga

keharmonisan dengan masyarakat sekitar agar tidak menimbulkan

konflik.

4. Encouraging Good Governance, artinya perusahaan dijalankan dalam

tata kelola yang baik.

5. Protecting The Environment, artinya perusahaan harus menjaga

kelestarian lingkungan.

Kotler dan Lee dalam Mulyadi. D (2007), mengidentifikasi enam pilihan

program bagi perusahaan untuk melakukan inisiatif dan aktivitas yang

berkaitan dengan berbagai masalah sosial sebagai wujud komitmen dari

tanggung jawab sosial perusahaan. Keenam inisiatif sosial yang bisa

diputuskan oleh perusahaan adalah :

1. Cause Promotions, dalam bentuk memberikan kontribusi dana atau

penggalangan dana untuk meningkatkan kesadaran akan

masalah-masalah sosial tertentu, seperti misalnya bahaya narkotika.

2. Cause-related Marketing, yaitu bentuk kontribusi perusahaan dengan

menyisihkan sepersekian persen dari pendapatan sebagai donasi bagi

masalah sosial tertentu, untuk periode tertentu atau produk tertentu.

3. Corporate Social Marketing, dengan membantu pengembangan

maupun implementasi dari kampanye dengan fokus untuk mengubah

perilaku tertentu yang mempunyai pengaruh negatif, seperti misalnya,

kebiasaan berlalu lintas yang tidak beradab.

4. Corporate Philantrophy,

berupa

inisiatif

perusahaan dengan

memberikan kontribusi langsung kepada suatu aktivitas amal, lebih

sering dalam bentuk donasi atau sumbangan tunai.

5. Community Volunteering, yang memberikan bantuan dan mendorong

karyawan serta mitra bisnisnya untuk secara sukarela terlibat dan

membantu masyarakat setempat.

6. Social Responsible Business Practices, yang berupa inisiatif dimana

perusahaan mengadopsi dan melakukan praktik bisnis tertentu serta

investasi yang ditujukan untuk meningkatkan kualitas komunitas dan

melindungi lingkungan.

2.2. Tahap-Tahap Penerapan CSR

Menurut Wibisono (2007) perusahaan yang telah berhasil dalam

menerapkan CSR menggunakan tahapan sebagai berikut :

1. Tahap Perencanaan

Perencanaan terdiri atas tiga langkah utama yaitu Awareness

Building, CSR Assessement dan CSR Manual Building.

Awareness Building merupakan langkah awal untuk membangun

kesadaran mengenai arti penting CSR dan komitmen manajemen. Upaya

ini dapat dilakukan antara lain melalui seminar, lokakarya, diskusi

kelompok dan lain-lain.

CSR Assessement merupakan upaya untuk memetakan kondisi

perusahaan dan mengidentifikasi aspek-aspek yang perlu mendapatkan

prioritas perhatian dan langkah-langkah yang tepat untuk membangun

struktur perusahaan yang kondusif bagi penerapan CSR secara efektif.

Langkah selanjutnya adalah membangun CSR Manual. Hasil

penilaian merupakan dasar penyusunan manual atau pedoman

implementasi CSR. Upaya yang mesti dilakukan antara lain melalui

benchmarking, menggali dari referensi atau bagi perusahaan yang

menginginkan langkah praktis, penyusunan manual ini dapat dilakukan

dengan meminta bantuan tenaga ahli independen dari luar perusahaan.

Manual ini merupakan inti dari perencanaan karena memberikan

petunjuk pelaksanaan CSR bagi komponen perusahaan. Penyusunan

manual CSR dinuat sebagai acuan, pedoman dan panduan dalam

pengelolaan kegiatan-kegiatan sosial kemasyarakatan yang dilakukan

oleh perusahaan. Pedoman ini diharapkan mampu memberikan kejelasan

dan keseragaman pola pikir dan pola tindak seluruh elemen perusahaan

guna tercapainya program yang terpadu, efektif dan efesien.

2. Tahap Implementasi

Perencanaan sebaik apapun tidak akan berarti dan tidak akan

berdampak apapun bila tidak diimplementasikan dengan baik. Akibatnya

tujuan CSR secara keseluruhan tidak akan tercapai, masyarakat tidak

merasakan manfaat yang optimal. Padahal, anggaran yang telah

dikeluarkan tidak kecil. Oleh karena itu, perlu disusun strategi untuk

menjalankan rencana yang telah dirancang.

Tahap implementasi terdiri atas tiga langkah utama yakni

sosialisasi, pelaksanaan dan internalisasi. Sosialisasi diperlukan untuk

memperkenalkan berbagai aspek yang terkait dengan implementasi CSR

khususnya mengenai pedoman penerapan CSR. Tujuan utama sosialisasi

ini adalah program CSR mendapat dukungan penuh dari seluruh

komponen perusahaan, sehingga dalam pelaksanaannya dapat berjalan

lancar.

Pelaksanaan kegiatan yang dilakukan pada dasarnya harus sejalan

dengan pedoman CSR yang ada, berdasar pada roadmap yang telah

disusun. Sedangkan internalisasi adalah tahap jangka panjang.

Internalisasi mencakup upaya-upaya memperkenalkan CSR di dalam

seluruh proses bisnis perusahaan misalnya melalui sistem manajemen

kinerja, prosedur pengadaaan, proses produksi, pemasaran dan proses

bisnis lainnya.Sehingga penerapan CSR menjadi strategi perusahaan

bukan lagi sebagai upaya untuk compliance tapi sudah beyond

compliance.

3. Tahap Evaluasi

Setelah program CSR diimplementasikan, langkah berikutnya

adalah evaluasi program. Tahap evaluasi adalah tahap yang diperlukan

secara konsisten dari waktu ke waktu untuk mengukur sejauh mana

efektifitas penerapan CSR. Evaluasi dilakukan untuk pengambilan

keputusan. Misalnya keputusan untuk menghentikan, melanjutkan atau

memperbaiki dan mengembangkan aspek-aspek tertentu dari program

yang telah diimplementasikan.

Evaluasi juga bisa dilakukan dengan meminta pihak independen

untuk melakukan audit implementasi atas praktik CSR yang telah

dilakukan. Langkah ini tidak terbatas pada kepatuhan terhadap peraturan

dan prosedur operasi standar tetapi juga mencakup pengendalian risiko

perusahaan. Evaluasi dalam bentuk assessement audit atau scoring juga

dapat dilakukan secara mandatori.

4. Tahap Pelaporan

Pelaporan diperlukan dalam rangka membangun sistem informasi

baik untuk keperluan proses pengambilan keputusan maupun keperluan

keterbukaan informasi material yang relevan mengenai perusahaan. Jadi

selain berfungsi untuk keperluan shareholder juga untuk stakeholder

lainnya yang memerlukan.

2.3. CSR dan Undang-Undang Perseroan Terbatas (UU PT)

Undang-Undang Perseroan Terbatas (UU PT) pasal 74 ayat 1 sampai

dengan ayat 4 yang disetujui oleh Dewan Perwakilan Rakyat (DPR) pada

Jumat 20 Juli 2007 menyatakan bahwa :

§ Pasal 74 ayat 1 menyatakan bahwa perseroan yang menjalankan

kegiatan usahanya dibidang dan atau berkaitan dengan sumber daya

alam wajib melaksanakan tanggung jawab sosial dan lingkungan CSR.

§ Pasal 74 ayat 2 berbunyi, tanggung jawab sosial dan lingkungan itu

merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan

sebagai biaya perseroan yang pelaksanaannya dilakukan dengan

memperhatikan kepatutan dan kewajaran.

§ Pasal 74 ayat 3 menggariskan bahwa perseroan yang tidak

melaksanakan kewajiban sebagimana pasal 1 dikenai sanksi sesuai

dengan ketentuan peraturan perundang-undangan.

§ Pasal 74 ayat 4 menyatakan ketentuan lebih lanjut mengenai tanggung

jawab sosial dan lingkungan diatur dengan peraturan pemerintah.

Bagi perusahaan yang mencatatkan sahamnya di Bursa Efek Indonesia,

pengungkapan kegiatan sosial seperti CSR telah diatur dalam Peraturan

Bapepam No.KEP-13/BL/2006 tanggal 7 Desember 2006 sebagai pengganti

Peraturan Bapepam No.KEP-38/PM/1996. Peraturan itu diupayakan

memberikan gambaran yang jelas tentang kinerja manajemen kepada publik.

Serta diharapkan dapat membuat manajemen mengungkapkan informasi lain

di luar yang telah diwajibkan. Kondisi tersebut bisa terjadi selama perusahaan

akan memperoleh manfaat yang lebih besar daripada biaya yang dikorbankan.

Kompas dalam Asih. M (2007), menyatakan bahwa UU PT Pasal 74 Ayat

1 sampai 4 memiliki multitafsir dan berpotensi tumpang tindih dengan aturan

pada tingkat bawahnya. Misalnya, peraturan tentang lingkungan hidup

mengharuskan limbah dari kegiatan produksi dikelola oleh perusahaan sesuai

standar yang dimasukkan pemerintah, belum jelas apakah masuk dalam

bentuk CSR yang dimasukkan dalam UU PT atau ada bentuk lain. Multitafsir

CSR dalam UU PT ini terjadi karena dalam UU PT ini tidak mendefinisikan

CSR secara jelas, belum ada kesamaan persepsi mengenai CSR dikalangan

pelaku usaha, pemerintah dan DPR. Apalagi pengaturan CSR dalam UU PT

disahkan oleh DPR tanpa proses partisipatif pelaku usaha. Untuk itu

pemerintah dan pelaku usaha perlu mengupayakan komunikasi lebih baik

untuk menjembatani kesenjangan persepsi tentang CSR.

Ketentuan lebih lanjut mengenai CSR ini juga akan diatur dalam Peraturan

Pemerintah (PP), pengusaha di Indonesia mengaharapkan PP yang mengatur

CSR tidak membuat aturan yang menetapkan besarnya biaya yang harus

dikeluarkan perseroan untuk membiayai pelaksanaan CSR, karena hal tersebut

sama saja dengan pajak tambahan. Selain itu, pengusaha di Indonesia juga

mengharapkan dengan ditetapkannya CSR dalam UU PT yang lebih lanjut

akan diatur dalam PP, tidak akan merugikan iklim investasi Indonesia.

Kewajiban untuk melaksanakan CSR dalam UU PT sebaiknya diimbangai

insentif berupa pengurangan pajak karena tanpa insentif suatu perusahaan bisa

menempuh berbagai car agar kewajiban tersebut tidak dilaksanakan.

Sebaliknya jika ada insentif sebgai imbalan, CSR akan dilaksanakan dengan

baik dan benar (Kompas dalam Asih. M, 2007).

2.4. Konsep Triple Bottom Line

Istilah Triple Bottom Line dipopulerkan oleh John Elkington pada tahun

1997 melalui bukunya “Cannibals with Forks, the Triple Bottom line of

Twentieth Century Business”. Elkington mengembangkan konsep triple

bottom line dalam istilah economic prosperity, environmental quality dan

social justice. Elkington memberi pandangan bahwa perusahaan yang ingin

berkelanjutan harus memperhatikan “3P”. Selain mengejar profit, perusahaan

juga mesti memperhatikan dan terlibat pada pemenuhan kesejahteraan

masyarakat (people) dan turut berkontribusi aktif dalam menjaga kelestarian

lingkungan (planet) dapat terlihat pada gambar 1.

Dalam gagasan tersebut, perusahaan tidak lagi berpijak pada single bottom

line, yaitu aspek ekonomi yang direfleksikan dalam kondisi finansialnya saja,

namun juga harus memperhatikan aspek sosial dan lingkungannya.

1. Profit (Keuntungan)

Profit merupakan unsur terpenting dan menjadi tujuan utama dari

setiap kegiatan usaha. Tidak heran apabila fokus utama dari seluruh

kegiatan dalam perusahaan adalah mengejar profit atau mendongkrak

harga saham setinggi-tingginya, baik secara langsung ataupun tidak

langsung. Inilah bentuk tanggung jawab ekonomi yang paling esensial

terhadap pemegang saham.

Profit sendiri pada hakikatnya merupakan tambahan pendapatan

yang dapat digunakan untuk menjamin kelangsungan hidup perusahaan.

Sedangkan aktivitas yang dapat ditempuh antara lain dengan

meningkatkan produktivitas dan melakukan efisiensi biaya, sehingga

perusahaan mempunyai keunggulan kompetitif yang dapat memberikan

nilai tambah semaksimal mungkin.

Peningkatan produktivitas bisa diperoleh dengan memperbaiki

manajemen kerja melalui penyederhanaan proses, mengurangi aktivitas

yang tidak efisien, menghemat waktu proses dan pelayanan. Termasuk

juga menggunakan material sehemat mungkin dan biaya serendah

mungkin.

Hubungan ini kemudian diilustrasikan dalam bentuk segi tiga sebagai berikut :

Gambar 1. Triple Bottom Line (Wibisono, 2007)

2. People ( Masyarakat Pemangku Kepentingan)

Masyarakat merupakan stakeholder penting bagi perusahaan,

karena

dukungan

mereka

sangat

diperlukan

bagi

keberadaan,

kelangsungan hidup dan perkembangan perusahaan. Sehingga menjadi

bagian yang tidak terpisahkan dengan perusahaan. Untuk itu jika ingin

tetap bertahan dan diterima, perusahaan perlu berkomitmen untuk

berupaya memberikan manfaat sebesar-besarnya kepada masyarakat

sekitar. Selain itu juga perlu disadari bahwa operasi perusahaan berpotensi

memberikan dampak kepada masyarakat.

3. Planet (Lingkungan)

Unsur ketiga yang mesti diperhatikan juga adalah lingkungan.

Lingkungan adalah sesuatu yang terkait dengan seluruh bidang kehidupan

manusia. Semua kegiatan yang manusia lakukan berhubungan dengan

lingkungan. Lingkungan dapat menjadi teman atau musuh manusia

tergantung bagaimana memperlakukannya.

Hubungan manusia dengan lingkungan adalah hubungan sebab

akibat, dimana jika manusia merawat lingkungan, maka lingkungan pun

akan memberikan manfaat kepada manusia. Sebaliknya, jka lingkungan

dirusak, maka akan mendapat akibatnya.

Namun sebagian besar dari manusia masih kurang peduli dengan

lingkungan sekitar. Hal ini antara lain disebabkan karena tidak ada

keuntungan langsung di dalamnya. Keuntungan merupakan inti dari dunia

bisnis, namun banyak pelaku industri yang haya mementingkan bagaimana

menghasilkan laba sebesar-besarnya tanpa melakukan upaya pelestarian

lingkungan.

Kurangnya kepedulian terhadap lingkungan berakibat dengan

timbulnya bermacam penyakit, bencana lingkungan atau kerusakan alam

lainnya. Mendongkrak laba dan meningkatkan pertumbuhan ekonomi

memang penting namun tidak kalah pentingnya juga memperhatikan

kelestarian lingkungan. Untuk itu perlu penerapan konsep Triple Bottom

Line atau 3BL, yakni profit, people dan planet.

2.5. Pembangunan Berkelanjutan (Sustainability Development)

2.5.1. Pengertian Keberlanjutan

Keberlanjutan perusahaan adalah suatu pendekatan bisnis yang

menciptakan nilai pemegang saham secara jangka panjang dengan

menggunakan peluang-peluang yang ada dan mengelola risiko yang

diukur dari segi ekonomi, lingkungan dan pembangunan sosial.

Pemimpin perusahaan berkelanjutan meningkatkan nilai jangka

panjang pemegang saham dengan cara menyusun strategi dan

manajemen mereka untuk mengusahakan dengan terus menerus pasar

potensial bagi keberlanjutan produk dan jasa sedangkan dalam waktu

yang sama dengan sukses mengurangi dan menghindari biaya dan

risiko berkelanjutan. (www.sustainability-indexes.com, 2006).

2.5.2. Pengertian Pembangunan Berkelanjutan

Hasil Konferensi Tingkat Tinggi Bumi (Earth Summit) di Rio de

Janeiro, Brazil, 1992 telah menyepakati perubahan sebuah paradigma

pembangunan yang selama ini dilaksanakan. Dari sebuah paradigma

yang bertumpu pada pertumbuhan ekonomi (economic growth)

menjadi pembangunan berkelanjutan (sustainability development).

Menurut Budimanta, dkk (2004), Pembangunan berkelanjutan

adalah suatu gagasan paradigma yang berupaya untuk dapat memenuhi

kebutuhan masa kini tanpa mengurangi kemampuan generasi masa

depan untuk memenuhi kebutuhannya.

Salah satu sasaran utama dari pembangunan berkelanjutan adalah

upayanya dalam meningkatkan taraf hidup manusia sehingga

kemiskinan dapat ditekan sedemikian rupa. Kemiskinan memang

merupakan masalah utama yang dihadapi oleh dunia. Kemiskinan tidak

hanya akan mengurangi akses masyarakat untuk mendapatkan

sumber-sumber penghidupannya namun juga akan meningkatkan kerawanan

sosial karena akan selalu memunculkan rasa ketidakpuasan dan

kecurigaan antar pihak. Kemiskinan disini tidak hanya berbicara pada

dimensi kesempatan ekonomi semata tetapi juga kemampuan untuk

mengelola diri sendiri dan pemberdayaannya.

Salah satu usulan utama yang berkembang adalah untuk dapat

mempunyai

kemampuan

berkembang,

dengan

meningkatkan

pertumbuhan ekonomi sebagai usaha untuk melepaskan diri dari

keterbatasan kesempatan ekonomi dan juga tidak melupakan azas-azas

keberlanjutan lainnya seperti sosial dan lingkungan.

Kemudian hasil ini dimatangkan dalam pertemuan Yohanesburg

tahun 2002 dengan mengacu pada keberlanjutan dalam sektor manusia,

sosial, lingkungan dan ekonomi.

Menurut Lonergan dalam Yakin (1997) untuk menjamin

terlaksananya

pembangunan

yang

berwawasan

lingkungan/

berkelanjutan, ada 3 dimensi penting yang harus dipertimbangkan

yaitu:

1. Dimensi ekonomi, yang menghubungkan antara

pengaruh-pengaruh

unsur

makroekonomi

dan

mikroekonomi

pada

lingkungan dan bagaimana sumberdaya alam diperlakukan dalam

analisa ekonomi.

2. Dimensi politik, yang mencakup proses politik yang menentukan

penampilan dan sosok pembangunan, pertumbuhan pendidikan dan

degradasi lingkungan pada semua negara. Dimensi ini juga

termasuk peranannya sebagai agen masyarakat dan struktur sosial

dan pengaruhnya terhadap lingkungan.

3. Dimensi sosial dan budaya, yang mengkaitkan antara tradisi atau

sejarah, dominasi ilmu pengetahuan barat serta pola pemikiran dan

tradisi agama.

Ketiga dimensi ini berinteraksi satu sama lain untuk mendorong

terciptanya pembangunan berkelanjutan (sustainability development).

2.5.3. Konsep Dasar Pembangunan Berkelanjutan

Dalam konsep dasar pembangunan berkelanjutan ada 2 aspek penting

yang menjadi perhatian utama yaitu lingkungan (environment) dan

pembangunan (development). Oleh karena itu, pembangunan berkelanjutan

berarti pembangunan yang baik dari sudut pandang lingkungan.

Berwawasan lingkungan berarti adanya keharmonisan dalam hubungan

manusia dan alamnya. Pada sisi lain, pembangunan merupakan proses

perubahan yang terus menerus yang ditandakan oleh kegiatan pertumbuhan

ekonomi dan industrialisasi sebagai modal untuk memenuhi kesejahteraan

masyarakat. Dalam konsep pembangunan berkelanjutan, kedua aspek ini

harus berjalan secara harmonis dan terpadu serta memperoleh perhatian

yang sama dalam kebijaksanaan pembangunan.(Yakin, 1997)

Konsep dasar pembangunan berkelanjutan berawal dari gagasan bahwa

sumber daya itu terbatas (langka) dalam memenuhi kebutuhan manusia

(human needs) yang cenderung tidak terbatas, sehingga perlu dilestarikan

dan dipelihara supaya bisa dimanfaatkan baik untuk generasi kini dan yang

akan datang (Yakin, 1997).

2.5.4. Komponen Pembangunan Berkelanjutan

Untuk memahami konsep keberlanjutan (sustainability) harus dijelaskan

empat komponen yang merupakan bagian dari keberlanjutan itu sendiri,

yaitu : manusia (human), sosial (social), lingkungan (environment) dan

ekonomi (economic).

2.5.4.1. Keberlanjutan di Bidang Manusia (Human Sustainability)

Yaitu adanya pemeliharaan terhadap modal manusia (human

capital) secara individual, yang terdiri dari kesehatan, pendidikan,

keterampilan, pengetahuan, kepemimpinan dan akses terhadap jasa

modal manusia. Maksudnya adalah suatu kualitas kemampuan

individu baik dari segi fisik maupun non fisik untuk mampu

berkreasi dan mampu menanggapi segala perubahan-perubahan

yang terjadi di lingkungan.

Kemampuan ini menjadi dasar dalam keberlanjutan bagi diri

individu itu sendiri dalam menata pola kehidupan yang sesuai

dengan pranata sosial yang mendukungnya. Dapat terlihat bahwa

human sustainability merupakan modal yang pokok dalam

melaksanakan kegiatan selanjutnya bagi manusia. Dan tentunya

tidak akan terlepas dari pola kehidupan budaya yang melingkupi

manusia itu sendiri tanpa harus merubah secara total

kebudayaannya, akan tetapi munculnya upaya elastisitas dalam

memahami kebudayaan dan pola hidup lain.

Pola kehidupan yang kecukupan (subsisten) diusahakan untuk

berubah menjadi pola hidup berkelanjutan dengan menggunakan

modal yang sudah diperoleh. Dasar kehidupan keberlanjutan

adalah diawali dari kehidupan masa sekarang yang tidak

meninggalkan permasalahan bagi kehidupan generasi selanjutnya.

2.5.4.2. Keberlanjutan di Bidang Sosial (Social Sustainability)

Yaitu adanya modal sosial, biaya untuk kebersamaan dan fasilitas

kerjasama. Hal ini dapat dicapai melalui partisipasi secara sistematis

dan kekuatan masyarakat sipil termasuk didalamnya pemerintah,

kerjasama antar komuniti, hubungan antar kelompok dalam

masyarakat, pertukaran, toleransi, etika, pertemanan dan kejujuran.

Yang tercermin pada aturan-aturan, hukum dan disiplin menuju ke

arah kebersamaan. Menghindari marginalisasi komuniti atau

menghindari perusakan kebudayaan.

Keberlanjutan di bidang sosial ini pada dasarnya merupakan

keberlanjutan dari bertahannya pranata sosial dalam mengantisipasi

perubahan-perubahan yang terjadi. Artinya ada suatu kemampuan

pranata sosial dalam menanggapi dan mengolah

perubahan-perubahan yang terjadi di masyarakat atau komuniti, suatu daya

adaptif yang dimiliki oleh pranata sosial yang ada.

2.5.4.3. Keberlanjutan di Bidang Lingkungan (Environmental

Sustainability)

Diartikan sebagai sesuatu yang dibutuhkan oleh manusia dan

kepedulian sosial. Manusia harus belajar untuk tinggal dan hidup

dalam keterbatasan lingkungan hidup. Dalam keberlanjutan

lingkungan hidup, modal alam harus dipelihara untuk menjamin

kebutuhan yang dapat dipenuhi bagi generasi masa depan.

Adanya kemampuan dari manusia, baik secara individu maupun

sosial budaya untuk dapat mengantisipasi serta menanggulangi

masalah-masalah yang berkenaan dengan lingkungan hidupnya.

Kemampuan-kemapuan yang dimaksud adalah kemampuan kognitif

manusia sebagai makhluk sosial untuk bertindak dengan bijaksana

terhadap perubahan yang terjadi dan dapat mengatasinya.

2.5.4.4. Keberlanjutan di Bidang Ekonomi (Economic Sustainability)

Diartikan sebagai penggunaan modal secara efisien dan

menjamin produktivitas investasi dan pertumbuhan seluruh sektor.

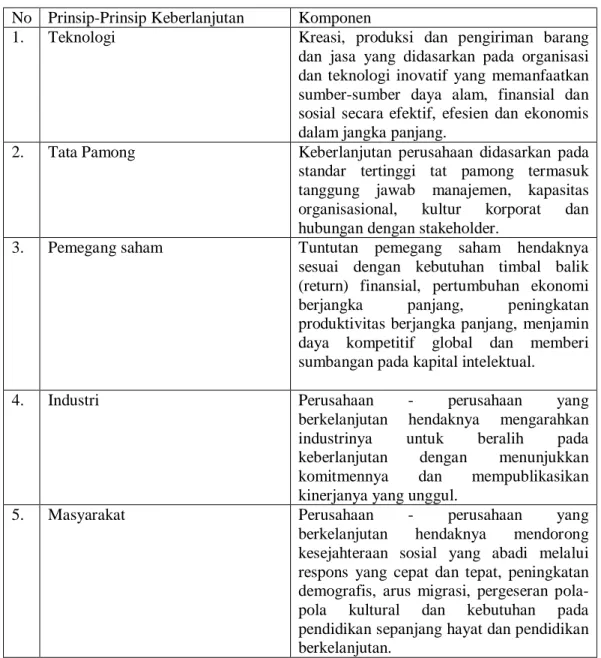

2.5.5. Prinsip-Prinsip Keberlanjutan

Dow Jones Sustainability Indexes mengembangkan prinsip-prinsip

sebagaimana yang tercantum pada Tabel 2.

2.5.6. Pentingnya Pembangunan Keberlanjutan

Keberlanjutan merupakan suatu program sebagai dampak dari

usaha-usaha yang telah dilakukan berdasarkan konsep kemitraan dan rekanan

dari masing-masing stakeholder. Terdapat lima elemen sebagai alasan dari

pentingnya keberlanjutan dalam perusahaan energi dan suber daya

mineral, yaitu adanya ketersediaan dana, misi lingkungan, tanggung jawab

sosial, terimplementasi dalam kebijakan (masyarakat, perusahaan dan

pemerintah) dan mempunyai nilai keuntungan.

Tabel 2. Prinsip-prinsip Keberlanjutan

No Prinsip-Prinsip Keberlanjutan Komponen

1. Teknologi Kreasi, produksi dan pengiriman barang

dan jasa yang didasarkan pada organisasi dan teknologi inovatif yang memanfaatkan sumber-sumber daya alam, finansial dan sosial secara efektif, efesien dan ekonomis dalam jangka panjang.

2. Tata Pamong Keberlanjutan perusahaan didasarkan pada

standar tertinggi tat pamong termasuk tanggung jawab manajemen, kapasitas organisasional, kultur korporat dan hubungan dengan stakeholder.

3. Pemegang saham Tuntutan pemegang saham hendaknya

sesuai dengan kebutuhan timbal balik (return) finansial, pertumbuhan ekonomi berjangka panjang, peningkatan produktivitas berjangka panjang, menjamin daya kompetitif global dan memberi sumbangan pada kapital intelektual.

4. Industri Perusahaan - perusahaan yang

berkelanjutan hendaknya mengarahkan industrinya untuk beralih pada keberlanjutan dengan menunjukkan komitmennya dan mempublikasikan kinerjanya yang unggul.

5. Masyarakat Perusahaan - perusahaan yang

berkelanjutan hendaknya mendorong kesejahteraan sosial yang abadi melalui respons yang cepat dan tepat, peningkatan demografis, arus migrasi, pergeseran pola-pola kultural dan kebutuhan pada pendidikan sepanjang hayat dan pendidikan berkelanjutan.