Perekonomian

dan Perbankan

Februari 2017

Equity Tower Lt 20, 21 & 39

Sudirman Central Business District (SCBD)

Jl. Jend Sudirman Kav 52-53

Jakarta 12190

1

Pemerintah Inggris memilih opsi “Hard Brexit” untuk keluar dari Uni Eropa. Inggris diharapkan sudah dapat menyampaikan notifikasi resmi ke Uni Eropa untuk keluar pada Maret mendatang.

Meski tidak akan lagi termasuk dalam pasar tunggal Eropa, Inggris tetap mengincar pembebasan bea masuk melalui perjanjian perdagangan bebas dengan Uni Eropa.

Keterbatasan waktu menjadi tantangan utama bagi Inggris dalam menegosiasikan perjanjian dagangnya dengan Uni Eropa.

Ekonomi Indonesia tumbuh 4,94% y/y pada kuartal IV 2016, melambat dari 5,01% pada kuartal sebelumnya. Di sepanjang tahun 2016, produk domestik bruto (PDB) tumbuh 5,02%. Defisit neraca berjalan mencapai US$ 1,81 miliar (0,75% PDB) pada kuartal IV 2016, yang terendah selama lebih dari lima tahun. Neraca pembayaran mengalami surplus US$ 4,51 miliar.

Bank Indonesia kembali mempertahankan BI 7-day reverse repo rate di posisi 4,75%.

Pemilihan presiden di Eropa, kelanjutan masalah bailout Yunani, dan ekspektasi kenaikan bunga acuan Fed menjadi faktor sentimen risiko utama yang mendorong ketidakpastian di pasar global.

Di tengah berbagai sentimen risiko dari eksternal, kinerja pasar keuangan Indonesia: valas, saham, dan obligasi memperoleh dukungan dari faktor domestik yang positif.

Pertumbuhan kredit perbankan di akhir tahun 2016 menurun ke level 7,87% (yoy) dari 10,44% (yoy) di tahun 2015. Sementara pertumbuhan dana pihak ketiga memperlihatkan peningkatan signifikan sebesar 9,60% (yoy) dari 7,26% (yoy) di periode yang sama.

Rasio NPL (gross) mengalami kenaikan dari 2,49% di tahun 2015 ke 2,93% di tahun 2016. Namun demikian, pertumbuhan nominal NPL menunjukkan tanda penurunan pada beberapa bulan terakhir.

Kinerja pencapaian kontrak sektor konstruksi melaju kencang di awal tahun didorong realisasi proyek-proyek infrastrukstur, sementara efek dari pemulihan sektor properti baru akan terlihat di 2H-17

Pertumbuhan sektor konstruksi ini akan berdampak langsung pada permintaan kredit perbankan, meski demikian pihak bank diharapkan tetap berhati-hati mengingat risiko dan potensi kredit macet pada sektor konstruksi masih cukup tinggi serta memiliki dampak luas pada penyaluran kredit konsumsi (KPR).

Angka sementara Banking Stability Index (BSI) untuk periode bulan Januari 2017 mengalami peningkatan sebesar 1 bps, dari 99,20 di bulan Desember 2016 menjadi 99,21 di bulan Januari 2017. Berdasarkan besaran angka BSI tersebut, risiko industri perbankan Indonesia masih dalam kondisi normal.

3

Hard Brexit dan Tantangan Negosiasi Inggris-Uni Eropa

Seto Wardono

Pemerintah Inggris memilih opsi “Hard Brexit” untuk keluar dari Uni Eropa. Inggris diharapkan sudah dapat menyampaikan notifikasi resmi ke Uni Eropa untuk keluar pada Maret mendatang.

Meski tidak akan lagi termasuk dalam pasar tunggal Eropa, Inggris tetap mengincar pembebasan bea masuk melalui perjanjian perdagangan bebas dengan Uni Eropa.

Keterbatasan waktu menjadi tantangan utama bagi Inggris dalam menegosiasikan perjanjian dagangnya dengan Uni Eropa.

Pemerintah Inggris memberi sinyal tidak akan setengah-setengah dalam melaksanakan proses untuk memilih opsi keluar dari Uni Eropa (Hard Brexit), yang antara lain diwujudkan dengan tidak lagi menjadi anggota dari sistem pasar tunggal (single market) Eropa. Sinyal ini memberi gambaran yang lebih jelas mengenai bentuk hubungan ke depan antara Inggris dengan negara-negara anggota UE, sekaligus menjawab berbagai spekulasi bahwa Inggris akan meniru model relasi dagang negara tertentu dengan UE. Setelah ini, Inggris masih menghadapi jalan yang panjang untuk benar-benar memisahkan diri dari UE, termasuk bernegosiasi dengan UE untuk menentukan hubungan perdagangan mereka ke depan.

Sumber: BBC, Parlemen Inggris, LPS

Gambar 1. Timeline Brexit

Setelah referendum pada tanggal 23 Juni 2016 yang menghasilkan keputusan untuk keluar dari UE, Inggris harus mengaktivasi Pasal 50 Perjanjian Lisbon yang mengatur pemisahan suatu negara dari UE. Walau demikian, langkah tersebut belum dapat dilakukan karena Mahkamah Agung Inggris mengharuskan pemerintah untuk meminta persetujuan parlemen (Gambar 1). Majelis rendah di parlemen (House of Commons) telah menyetujui rancangan undang-undang (RUU) yang memberi wewenang pada pemerintah untuk secara formal mengumumkan niat memisahkan diri dari UE

23-Jun-16 Referendum untuk menentukan Brexit. "Leave" mendapat suara 52%, "Stay" mendapat suara 48%.

13-Jul-16 David Cameron mengundurkan diri dari posisi perdana menteri. Theresa May menjadi perdana menteri baru.

14-Jul-16 Theresa May membentuk Department for Exiting the European Union, kementerian yang mengawasi proses negosiasi terkait Brexit dan menjembatani kerjasama di masa mendatang antara Inggris dengan Uni Eropa.

3-Nov-16 Pengadilan Tinggi menyatakan bahwa pemerintah Inggris tidak memiliki wewenang untuk

menyampaikan notifikasi Brexit ke Dewan Eropa tanpa persetujuan parlemen. Pemerintah melakukan banding atas keputusan tersebut.

17-Jan-17 Theresa May menyampaikan poin-poin Brexit dalam pidatonya yang mengindikasikan "Hard Brexit".

24-Jan-17 Mahkamah Agung memutuskan bahwa persetujuan parlemen Inggris dibutuhkan agar pemerintah bisa secara resmi memulai proses Brexit.

31-Jan-17 Majelis rendah parlemen, House of Commons, memulai perdebatan mengenai Brexit.

8-Feb-17 House of Commons menyepakati RUU mengenai notifikasi Brexit oleh pemerintah ke Dewan Eropa.

20-Feb-17 Majelis tinggi parlemen, House of Lords, memulai perdebatan mengenai Brexit.

7-Mar-17 Batas waktu persetujuan House of Lords terhadap RUU mengenai notifikasi Brexit oleh pemerintah ke Dewan Eropa. Pihak Kerajaan dapat langsung melakukan pengesahan menjadi UU.

9-Mar-17 Pertemuan dua hari Dewan Eropa di Brussels. Dalam kesempatan ini, pemerintah Inggris dapat secara resmi mengumumkan niatnya untuk keluar dari UE ke anggota Dewan Eropa lainnya.

4

kepada Dewan Eropa (European Council). Saat ini, giliran majelis tinggi parlemen (House of Lords) yang melakukan pembahasan. Jika semua berjalan lancar, keputusan akhir parlemen akan muncul pada 7 Maret mendatang, sebelum kemudian RUU ini disahkan menjadi UU oleh pihak Kerajaan. Selanjutnya, Perdana Menteri diharapkan sudah dapat menyampaikan notifikasi pemisahan Inggris dari UE kepada Dewan Eropa pada pertemuan di Brussels tanggal 9–10 Maret 2017.

Terlepas dari proses yang harus dilalui Inggris untuk meninggalkan UE, PM Inggris telah menyampaikan sejumlah kondisi yang diinginkan pemerintah pasca Brexit. Salah satu kondisi yang diinginkan adalah keluarnya Inggris dari pasar tunggal (single market) UE. Ini adalah konsekuensi dari keinginan Inggris untuk memiliki kontrol atas sistem imigrasi dan sistem peradilannya sendiri yang terpisah dari UE. Meski tidak akan lagi tergabung dalam pasar tunggal Eropa, pemerintah Inggris menjanjikan upaya untuk mendapatkan akses perdagangan seluas mungkin dengan Eropa melalui perjanjian perdagangan bebas (free trade agreement/FTA). FTA dapat mencakup pengaturan yang mempertahankan keanggotaan pasar tunggal di area tertentu. Misalnya, perusahaan-perusahaan di London dapat tetap memiliki kebebasan untuk memberikan jasa keuangan lintas negara.

Selain keluar dari pasar tunggal Eropa, pemerintah Inggris juga berniat keluar dari penyatuan sistem bea cukai UE. Negara-negara anggota UE selama ini mengadopsi sistem bea cukai yang sama, di mana barang impor dari luar UE dikenakan bea masuk dan setelah masuk ke UE barang itu bebas didistribusikan di dalam UE. Keanggotaan penuh Inggris pada sistem bea cukai UE mencegah negara itu untuk melakukan negosiasi perjanjian dagangnya sendiri, padahal memiliki perjanjian dagang yang independen merupakan keinginan utama kubu pro-Brexit. Meski demikian, pemerintah Inggris tetap menginginkan perdagangan bebas dengan Eropa yang dapat diwujudkan dengan memiliki sistem bea cukai yang baru (Tabel 1).

Selain keinginan untuk keluar dari pasar tunggal dan sistem bea cukai UE, Theresa May juga menyoroti beberapa hal mengenai Brexit. Termasuk di sini adalah keinginan Inggris untuk tidak lagi berkontribusi bagi anggaran UE setiap tahun. Meski demikian, Inggris mungkin dapat terlibat dalam program-program tertentu dari UE sehingga dapat memberi kontribusi dalam jumlah yang wajar. May juga menegaskan bahwa pihaknya tidak berniat untuk mengadopsi model perdagangan yang sudah ada antara negara lain dengan UE. Sebelumnya, model perdagangan antara UE dengan Norwegia, Swiss, atau Kanada kerap dikemukakan sebagai alternatif model yang dapat dipilih Inggris ke depan.

Sumber: BBC

Tabel 1. Kondisi Model Perdagangan Yang Diinginkan Inggris antara UE dengan Negara Lain

Anggota UE Norwegia Swiss Kanada Turki WTO Inggris*

Keanggotaan pasar tunggal? Penuh Penuh Parsial Tidak Tidak Tidak Tidak

Bea masuk? Tidak ada Tidak ada Tidak ada

Ada, dipangkas melalui FTA Tidak ada untuk produk manufaktur Ada Tidak ada, diusahakan melalui FTA

Free movement? Ya Ya Ya Tidak Tidak Tidak Tidak

Penyatuan bea cukai? Ya Tidak Tidak Tidak Ya Tidak Tidak

Kontribusi bagi anggaran UE? Ya Ya Ya

5

Meski ditegaskan bahwa Inggris tidak berniat meniru model perdagangan negara lain dengan UE, sebenarnya kondisi yang diinginkannya memiliki kemiripan dengan apa yang terjadi di antara Kanada dan UE. Pada Oktober 2016, Kanada dan UE menandatangani comprehensive economic and

trade agreement (CETA) yang membidik penghapusan 98% bea masuk barang ekspor. Dalam hal ini,

Kanada tetap berada di luar pasar tunggal Eropa dan tidak membayar kontribusi bagi anggaran UE, sama dengan kondisi yang diinginkan Inggris.

Meski dapat dijadikan acuan bagi model perdagangan Inggris-UE ke depan, negosiasi panjang Kanada-UE dalam menghasilkan CETA merupakan faktor penting yang perlu diperhatikan dalam proses negosiasi ke depan antara Inggris dengan UE. Kanada dan UE membutuhkan waktu tujuh tahun untuk menyepakati CETA, padahal Inggris hanya memiliki waktu dua tahun untuk menegosiasikan perjanjian dagangnya dengan UE. Meski demikian, pengalaman Amerika Serikat (AS) dalam melakukan negosiasi FTA dengan negara lain menunjukkan bahwa waktu dua tahun yang dihadapi Inggris dapat mencukupi. Studi Caroline Freund dan Christine McDaniel yang dirilis pada Juli 2016 lalu menunjukkan bahwa AS membutuhkan waktu rata-rata 18 bulan untuk menandatangani FTA dengan 20 negara (Gambar 2). Meski demikian, dari 20 negara itu, terdapat empat negara (Singapura, Chile, Kolombia, dan Panama) yang membutuhkan waktu lebih dari dua tahun untuk menyepakati FTA dengan AS.

Sumber: CEIC, Freund dan McDaniel (2016), LPS

Gambar 2. Durasi Negosiasi Perjanjian Perdagangan Bebas AS dan PDB Inggris

Meski dinaungi sejumlah ketidakpastian mengenai proses dan hasil akhir Brexit, ekonomi Inggris di luar dugaan masih menunjukkan kinerja yang cukup baik. Didukung oleh kinerja sektor jasa, produk domestik bruto (PDB) Inggris tumbuh 0,6% q/q pada kuartal IV 2016, sama dengan pertumbuhan pada dua kuartal sebelumnya. Di sepanjang tahun lalu, ekonomi Inggris tumbuh 2%, lebih rendah dari 2,2% pada tahun 2015. Bank of England memprediksi pertumbuhan ekonomi negara itu sebesar 2% pada tahun 2017, jauh di atas perkiraan bank sentral Inggris itu yang dibuat sesaat setelah referendum di angka 0,8%. Sedangkan, inflasi harga konsumen mencapai 1,8% y/y pada Januari 2017, yang tertinggi sejak Juli 2014. Kenaikan inflasi ini antara lain didorong oleh depresiasi pound sterling yang mencapai lebih dari 13% terhadap dolar AS selama setahun terakhir.

0 10 20 30 40 50 Panama KolombiaChile SingapuraPeru Kanada Kosta Rika El Salvador GuatemalaHonduras Meksiko NikaraguaRata-rata MarokoIsrael AustraliaKorea Oman Bahrain Rep. DominikaYordania

Bulan Part ne r D ag ang AS

Durasi Negosiasi Perjanjian Perdagangan Bebas AS

-0,3 0,0 0,3 0,6 0,9 1,2 4Q12 1Q13 2Q 1 3 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q 1 6 2Q16 3Q16 4Q16 % q/q PDB Inggris

6

Perkembangan PDB, Neraca Pembayaran, dan Kebijakan Moneter

Seto Wardono Ekonomi Indonesia tumbuh 4,94% y/y pada kuartal IV 2016, melambat dari 5,01% pada kuartal sebelumnya. Di sepanjang tahun 2016, produk domestik bruto (PDB) tumbuh 5,02%.

Defisit neraca berjalan mencapai US$ 1,81 miliar (0,75% PDB) pada kuartal IV 2016, yang terendah selama lebih dari lima tahun. Neraca pembayaran mengalami surplus US$ 4,51 miliar.

Bank Indonesia kembali mempertahankan BI 7-day reverse repo rate di posisi 4,75%.

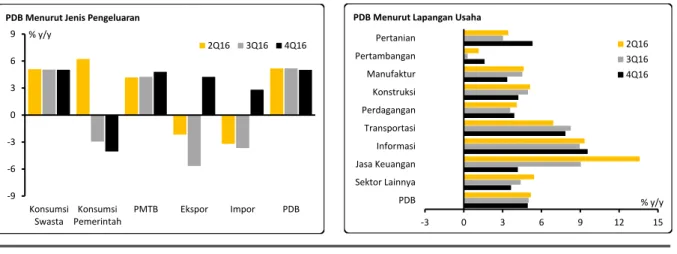

Pertumbuhan ekonomi Indonesia kembali melambat pada kuartal IV 2016 akibat pelemahan konsumsi rumah tangga dan pemerintah. Produk domestik bruto (PDB) tumbuh 4,94% y/y (-1,77% q/q) pada kuartal lalu, lebih rendah dari pertumbuhan 5,01% (+3,13% q/q) pada kuartal III 2016. Di sepanjang tahun 2016, ekonomi Indonesia tumbuh 5,02%, melebihi pertumbuhan tahun 2015 yang sebesar 4,88% (Gambar 3). Data PDB terbaru juga mengkonfirmasi penguatan tekanan harga pada akhir tahun lalu. Deflator PDB, indeks harga yang paling menyeluruh, naik 3,48% y/y pada kuartal IV 2016, lebih tinggi dari 2% pada kuartal sebelumnya.

* Mencakup konsumsi rumah tangga dan lembaga non-profit rumah tangga. Sumber: CEIC, LPS

Gambar 3. Pertumbuhan PDB dan Andil Jenis Pengeluaran

Sedikit pelemahan pada konsumsi rumah tangga serta koreksi konsumsi pemerintah yang lebih dalam merupakan penyebab utama perlambatan ekonomi pada kuartal IV 2016. Konsumsi rumah tangga naik 4,99% y/y pada kuartal lalu, turun dari 5,01% pada kuartal III 2016 (Gambar 4). Pelemahan konsumsi rumah tangga ini merefleksikan perlambatan pertumbuhan belanja konsumen untuk berbagai produk kecuali sandang dan alas kaki. Sementara, langkah penghematan belanja yang diterapkan pemerintah pusat menyebabkan komponen konsumsi pemerintah turun lebih dalam. Konsumsi pemerintah turun 4,05% y/y pada kuartal IV, dibandingkan koreksi 2,95% pada kuartal III. Dengan kinerja seperti ini, konsumsi pemerintah menggerus pertumbuhan y/y PDB sebanyak 0,48 poin persentase (ppts) pada kuartal lalu.

Investasi fisik (pembentukan modal tetap bruto atau PMTB) terus membaik dan mencapai pertumbuhan 4,8% y/y pada kuartal IV 2016, dibandingkan 4,24% pada kuartal sebelumnya. Dengan demikian, andil PMTB terhadap pertumbuhan y/y PDB meningkat dari 1,35 ppts menjadi 1,62 ppts.

-3 -2 -1 0 1 2 3 4 5 3.0 3.5 4.0 4.5 5.0 5.5 6.0 6.5 7.0 4 Q 1 1 2 Q 1 2 4 Q 1 2 2 Q 1 3 4 Q 1 3 2 Q 1 4 4 Q 1 4 2 Q15 4Q1 5 2 Q 1 6 4 Q 1 6 % % PDB Indonesia q/q (Kanan) y/y -8 -4 0 4 8 12 4 Q 1 2 1 Q 1 3 2 Q 1 3 3 Q 1 3 4 Q 1 3 1 Q 1 4 2 Q 1 4 3 Q 1 4 4 Q 1 4 1 Q 1 5 2 Q 1 5 3 Q 1 5 4 Q 1 5 1 Q16 2Q1 6 3 Q 1 6 4 Q 1 6 ppts

Andil Jenis Pengeluaran terhadap Pertumbuhan y/y PDB

Konsumsi Swasta* Konsumsi Pemerintah PMTB Perubahan Inventori Ekspor Neto Diskrepansi Statistik

7

Dekomposisi PMTB menunjukkan perbaikan penyediaan barang modal pada kuartal lalu yang antara lain mencakup mesin, peralatan, dan kendaraan niaga. Akan tetapi, turunnya kinerja investasi di sektor bangunan membatasi perbaikan PMTB di kuartal IV lalu. Investasi di sektor bangunan, dengan porsi sekitar 75% dari total PMTB, hanya tumbuh 4,07% y/y pada kuartal IV, yang paling rendah selama tiga tahun. Pelemahan investasi bangunan ini tercermin dari data konsumsi semen yang mengalami penurunan 3,11% y/y di kuartal yang sama setelah mengalami pertumbuhan 2,49% pada kuartal III.

Peningkatan kontribusi terhadap pertumbuhan y/y PDB Indonesia juga dialami oleh ekspor neto (ekspor minus impor), yaitu dari -0,52 ppts pada kuartal III menjadi 0,34 ppts pada kuartal IV 2016. Perbaikan andil ekspor neto ini terjadi akibat pemulihan ekspor yang lebih cepat dari impor. Ekspor barang dan jasa meningkat 4,24% y/y pada kuartal lalu setelah secara beruntun mengalami penurunan pada delapan kuartal sebelumnya. Pemulihan ekspor ini didukung oleh kenaikan harga komoditas serta perbaikan aktivitas ekonomi di negara-negara partner dagang utama Indonesia seperti AS, Jepang, China, Singapura, dan Malaysia. Sementara, impor tumbuh 2,82% y/y di kuartal IV setelah secara konsisten mengalami koreksi lebih dari 3% selama enam kuartal sebelumnya.

Sumber: CEIC, LPS

Gambar 4. PDB Menurut Jenis Pengeluaran dan Menurut Lapangan Usaha

Pelemahan aktivitas ekonomi pada kuartal IV 2016 juga terlihat di sisi produksi. Sebanyak 11 dari 17 sektor ekonomi tercatat mengalami perlambatan pertumbuhan pada kuartal itu dan 11 sektor ini mencakup sektor-sektor penting seperti manufaktur, konstruksi, transportasi, dan keuangan. Pertumbuhan y/y sektor manufaktur melambat dari 4,52% pada kuartal III menjadi 3,36% pada kuartal IV. Terjadi pelemahan pada berbagai subsektor penting di sektor ini, seperti minyak dan gas, makanan dan minuman, serta produk logam dan elektronik. Sejalan dengan penurunan konsumsi semen di kuartal IV, pertumbuhan nilai tambah sektor konstruksi juga melambat menjadi 4,21% y/y dari 4,95% pada kuartal III. Di saat yang sama, pertumbuhan y/y nilai tambah sektor transportasi juga turun dari 8,26% menjadi 7,85%. Sedangkan, profitabilitas perbankan yang masih tertekan menjelaskan penurunan pertumbuhan y/y nilai tambah sektor keuangan dari 9,04% pada kuartal III menjadi 4,18% pada kuartal IV.

-9 -6 -3 0 3 6 9 Konsumsi Swasta Konsumsi Pemerintah PMTB Ekspor Impor PDB % y/y

PDB Menurut Jenis Pengeluaran

2Q16 3Q16 4Q16 -3 0 3 6 9 12 15 PDB Sektor Lainnya Jasa Keuangan Informasi Transportasi Perdagangan Konstruksi Manufaktur Pertambangan Pertanian % y/y

PDB Menurut Lapangan Usaha

2Q16 3Q16 4Q16

8

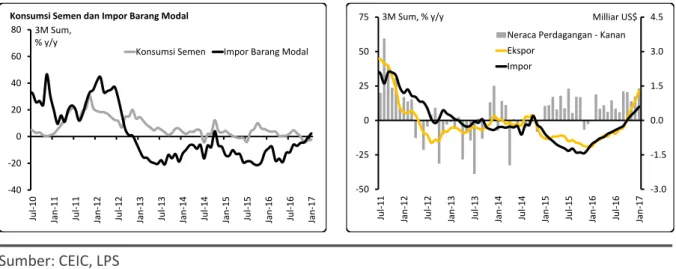

Data hingga bulan Januari 2017 belum secara meyakinkan menunjukkan pemulihan konsumsi, namun indikator investasi tampak terus membaik. Indeks keyakinan konsumen masih terus menurun sejak November 2016 dan mencapai 115,3 pada Januari lalu. Impor barang konsumsi juga terpangkas 13,4% y/y di bulan itu, yang terburuk selama 15 bulan. Meski demikian, pertumbuhan penjualan sepeda motor malah membaik ke level 13,8% y/y, yang tertinggi sejak September 2014. Sementara, indikator bulanan investasi masih berada dalam tren perbaikan (Gambar 5) meski salah satunya, konsumsi semen, mengalami penurunan di bulan Januari. Saat itu, konsumsi semen turun 2,31% y/y setelah mengalami pertumbuhan 0,93% di bulan Desember 2016. Di bulan yang sama, impor barang modal tumbuh 6,04% y/y, yang tertinggi sejak September 2014.

Sumber: CEIC, LPS

Gambar 5. Konsumsi Semen dan Perkembangan Ekspor-Impor

Selain didukung oleh investasi yang terus pulih, aktivitas ekonomi pada kuartal I 2017 diharapkan akan didukung oleh perbaikan neraca perdagangan, sebagaimana kinerja di Januari lalu, dimana surplus perdagangan mencapai US$ 1,4 miliar, tertinggi selama empat tahun terakhir (Gambar 5). Perbaikan neraca perdagangan ini didukung oleh pertumbuhan ekspor yang melesat hingga mencapai 27,71% y/y. Berlanjutnya pemulihan ekspor ini terjadi di dua sisi, baik volume maupun harganya. Di sisi lain, pertumbuhan impor juga melonjak ke 14,54% y/y pada Januari 2017. Ini adalah pertumbuhan yang paling tinggi sejak pertengahan tahun 2012.

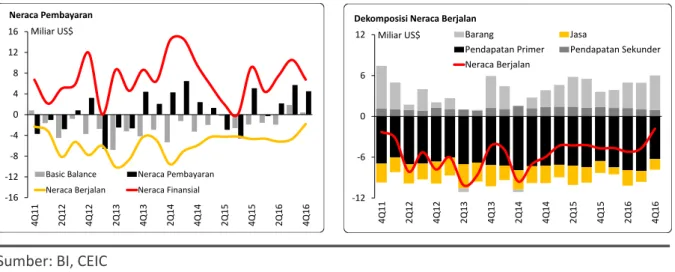

Defisit neraca berjalan Indonesia mengalami penurunan dari US$ 4,68 miliar (1,92% PDB) pada kuartal III 2016 menjadi US$ 1,81 miliar (0,75% PDB) pada kuartal IV 2016, yang merupakan angka defisit terendah sejak Indonesia mengalami defisit neraca berjalan secara konsisten mulai kuartal IV 2011. Sementara, surplus neraca finansial turun menjadi US$ 6,76 miliar pada kuartal lalu dari US$ 10,55 miliar pada kuartal III. Dengan demikian, surplus neraca pembayaran mengecil dari US$ 5,71 miliar menjadi US$ 4,51 miliar. Surplus pada basic balance (neraca berjalan dan investasi langsung) di saat yang sama juga menurun dari US$ 1,85 miliar menjadi US$ 421,87 juta.

Penurunan defisit neraca berjalan pada kuartal IV 2016 terutama didukung oleh perbaikan neraca perdagangan barang. Surplus neraca barang meningkat menjadi US$ 5,07 miliar dari US$ 3,92 miliar pada kuartal III (Gambar 6). Surplus di kuartal IV itu adalah juga yang tertinggi selama lima tahun. Perbaikan neraca barang ini terjadi seiring dengan pertumbuhan ekspor yang lebih cepat dibandingkan impor akibat kenaikan harga komoditas dan membaiknya aktivitas ekonomi

negara--40 -20 0 20 40 60 80 Jul-10 Jan-1 1 Jul-11 Jan-1 2 Jul-12 Jan-1 3 Jul-1 3 Jan-1 4 Jul-14 Jan-1 5 Jul-15 Jan-1 6 Jul-16 Jan-1 7 3M Sum, % y/y

Konsumsi Semen Impor Barang Modal

Konsumsi Semen dan Impor Barang Modal

-3.0 -1.5 0.0 1.5 3.0 4.5 -50 -25 0 25 50 75 Jul-1 1 Jan-1 2 Jul-1 2 Jan-1 3 Jul-1 3 Jan-1 4 Jul-1 4 Jan-1 5 Jul-1 5 Jan-1 6 Jul-1 6 Jan-1 7 Milliar US$ 3M Sum, % y/y

Neraca Perdagangan - Kanan Ekspor

9

negara mitra dagang Indonesia. Selain neraca barang, perbaikan neraca jasa dan neraca pendapatan primer juga berkontribusi bagi penurunan defisit neraca berjalan. Defisit neraca jasa turun sedikit dari US$ 1,61 miliar pada kuartal III menjadi US$ 1,56 miliar pada kuartal IV. Pada periode yang sama, turunnya pembayaran hasil investasi langsung dan portofolio yang cukup signifikan ke luar negeri mendorong penurunan defisit di neraca pendapatan primer dari US$ 8,01 miliar menjadi US$ 6,27 miliar.

Sumber: BI, CEIC

Gambar 6. Neraca Pembayaran dan Dekomposisi Neraca Berjalan

Pada neraca finansial, penurunan surplus terjadi akibat arus keluar investasi langsung di sektor pertambangan serta penjualan surat berharga negara (SBN) rupiah dan saham oleh investor asing. Divestasi pemodal asing di sektor pertambangan Indonesia mencapai US$ 855,36 juta pada kuartal IV 2016, menyusul divestasi sebesar US$ 226,38 juta pada kuartal sebelumnya. Selain itu, juga terjadi transaksi tutup sendiri (crossing) atas saham emiten sektor perbankan yang menyebabkan perubahan kontur investasi langsung. Capital outflow di sektor pertambangan dan transaksi crossing saham di sektor perbankan menyebabkan perubahan posisi kewajiban investasi langsung dari surplus US$ 6,06 miliar pada kuartal III menjadi defisit US$ 10,69 miliar pada kuartal IV. Pada saat yang sama, posisi aset investasi langsung juga berubah dari US$ 471 juta menjadi US$ 12,93 miliar. Dengan demikian, surplus investasi langsung mengalami penurunan dari US$ 6,53 miliar pada kuartal III menjadi US$ 2,23 miliar pada kuartal IV.

Investasi portofolio mengalami defisit US$ 385 juta pada kuartal IV 2016, menyusul surplus senilai US$ 6,54 miliar pada kuartal sebelumnya. Defisit ini terjadi sejalan dengan posisi penjualan bersih (net sell) investor asing di pasar saham domestik yang mencapai Rp 18,29 triliun pada kuartal tersebut. Di pasar SBN domestik, kepemilikan asing juga berkurang pada kuartal IV lalu, yaitu sebesar Rp 9,59 triliun. Meski demikian, investor asing tercatat melakukan pembelian SBN valas sejumlah US$ 3,22 miliar. Sementara itu, kinerja neraca finansial didukung oleh masuknya dana repatriasi program amnesti pajak yang cukup besar di kuartal lalu. Aliran masuk dana repatriasi ini tercermin dari surplus pada aset uang dan simpanan swasta yang mencapai US$ 7,48 miliar pada kuartal IV, dibandingkan US$ 836 juta pada kuartal sebelumnya. Tambahan aset residen di dalam negeri ini berimbas pada perubahan saldo investasi lainnya dari defisit US$ 2,5 miliar pada kuartal III menjadi surplus US$ 4,84 miliar pada kuartal IV.

-16 -12 -8 -4 0 4 8 12 16 4 Q 1 1 2 Q 1 2 4 Q 1 2 2 Q 1 3 4 Q 1 3 2 Q14 4Q1 4 2 Q 1 5 4 Q 1 5 2 Q 1 6 4 Q 1 6 Miliar US$ Neraca Pembayaran

Basic Balance Neraca Pembayaran Neraca Berjalan Neraca Finansial

-12 -6 0 6 12 4Q11 2Q 1 2 4Q12 2Q13 4Q13 2Q14 4Q14 2Q15 4Q15 2Q16 4Q16

Dekomposisi Neraca Berjalan

Barang Jasa

Pendapatan Primer Pendapatan Sekunder Neraca Berjalan

10

Kenaikan cadangan devisa pada Januari 2017 mengindikasikan adanya surplus pada neraca pembayaran di bulan itu. Cadangan devisa mencapai US$ 116,89 miliar pada Januari lalu, naik US$ 528,55 juta dari posisi bulan sebelumnya. Dalam jangka pendek ke depan, neraca perdagangan diperkirakan masih akan menjadi faktor utama yang mendukung kinerja neraca berjalan. Ini sudah mulai terlihat dari data bulan Januari 2017 yang menunjukkan surplus perdagangan sebesar US$ 1,4 miliar, yang tertinggi selama empat tahun. Data terkini juga menunjukkan potensi perbaikan pada investasi portofolio. Sejak awal tahun hingga 20 Februari 2017, investor asing membukukan net sell di pasar saham sebanyak Rp 387,54 miliar, jauh di bawah net sell kuartal IV 2016 yang sebesar Rp 18,29 triliun. Di pasar SBN rupiah, kepemilikan asing bertambah Rp 22,87 triliun sejak awal tahun hingga 17 Februari 2017, dibandingkan penurunan Rp 9,59 triliun pada kuartal IV.

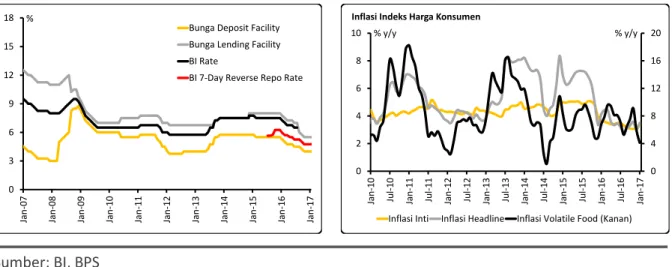

Bank Indonesia (BI) pada 16 Februari 2017 kembali memutuskan untuk mempertahankan BI 7-day reverse repo rate di posisi 4,75% (Gambar 7). Pada waktu bersamaan, bunga deposit facility dan bunga lending facility juga dipertahankan masing-masing di level 4% dan 5,5%. Menurut BI, kebijakan ini konsisten dengan upaya untuk menjaga stabilitas ekonomi makro dan sistem keuangan dengan tetap mendukung momentum pemulihan ekonomi domestik.

Sumber: BI, BPS

Gambar 7. Perkembangan Suku Bunga Kebijakan dan Inflasi

BI menyoroti perbaikan ekonomi global yang didukung oleh kinerja ekonomi AS dan China serta kenaikan harga komoditas. Akan tetapi, terdapat kekhawatiran mengenai risiko penguatan dolar AS dan penyesuaian suku bunga AS yang lebih cepat jika negara itu menjalankan ekspansi fiskal di tengah iklim kebijakan moneter yang mengetat. Selain itu, rencana relaksasi regulasi sektor keuangan AS juga dapat meningkatkan risiko stabilitas sistem keuangan global, meski akan dapat mendorong perekonomian negara itu. BI pun menyebut berbagai faktor yang dapat memangkas volume perdagangan dunia dan meningkatkan ketidakpastian global, seperti kecenderungan kebijakan perdagangan AS yang proteksionis, Hard Brexit, serta risiko geopolitik di Eropa.

BI memperkirakan pertumbuhan ekonomi Indonesia di kisaran 5%–5,4% pada tahun 2017, dibandingkan realisasi pertumbuhan tahun lalu yang sebesar 5,02%. Aktivitas ekonomi tahun ini akan didukung oleh konsumsi swasta yang tetap kuat serta peningkatan konsumsi pemerintah,

0 3 6 9 12 15 18 Jan-0 7 Jan-0 8 Jan-0 9 Jan-1 0 Jan-1 1 Jan-1 2 Jan-1 3 Jan-1 4 Jan-1 5 Jan-1 6 Jan-1 7 %

Bunga Deposit Facility Bunga Lending Facility BI Rate

BI 7-Day Reverse Repo Rate

0 4 8 12 16 20 0 2 4 6 8 10 Jan-1 0 Jul-1 0 Jan-1 1 Jul-1 1 Jan-1 2 Jul-1 2 Jan-1 3 Jul-1 3 Jan-1 4 Jul-1 4 Jan-1 5 Jul -1 5 Jan-1 6 Jul-1 6 Jan-1 7 % y/y % y/y

Inflasi Indeks Harga Konsumen

11

investasi, dan ekspor. Mengenai inflasi, menurut perkiraan BI, angkanya akan berada di kisaran target 4%±1% pada tahun 2017. Meski demikian, penyesuaian administered price dan kenaikan harga volatile food disebut BI sebagai risiko inflasi pada tahun ini. Selain itu, BI melihat potensi perbaikan penyaluran kredit di tahun 2017. Setelah naik 7,9% pada tahun 2016, kredit perbankan diperkirakan tumbuh di kisaran 10%–12% pada tahun ini. Dana pihak ketiga perbankan diprediksi meningkat 9%–11% pada tahun ini, menyusul pertumbuhan 9,6% pada tahun lalu.

Inflasi saat ini masih menghadapi upward pressure akibat kenaikan administered price (tarif listrik non-subsidi di kelompok rumah tangga berdaya 900 VA dan harga LPG tabung 3 kg), kenaikan harga komoditas, dan pemulihan aktivitas ekonomi domestik. Selain itu, terdapat kemungkinan trayektori suku bunga AS yang lebih curam akibat kebijakan fiskal AS yang ekspansif, sehingga akan mendorong capital outflow dari pasar negara berkembang dan memperkuat dolar AS. Dua faktor ini kami pandang sangat membatasi ruang gerak BI untuk memangkas policy rate-nya. Jika bergerak di luar kendali, dua faktor itu bahkan dapat menjadi pendorong kenaikan suku bunga di tahun ini.

13

Pasar Keuangan Ditengah Sentimen Risiko

Dienda Siti Rufaedah

Pemilihan presiden di Eropa, kelanjutan masalah bail out Yunani, dan ekspektasi kenaikan bunga acuan Fed menjadi faktor sentimen risiko utama yang mendorong ketidakpastian di pasar global.

Ditengah berbagai sentimen risiko dari eksternal, kinerja pasar keuangan Indonesia: valas, saham, dan obligasi memperoleh dukungan dari faktor domestik yang positif.

Memasuki bulan Februari 2017, Dolar AS terpantau bergerak rebound terhadap sejumlah mata uang utama, yang terlihat dari pergerakan indeks Dolar AS yang menunjukkan peningkatan sejak akhir Januari 2017, yakni dari 99,51 (31 Januari 2017) menjadi 100,96 (13 Februari 2017). Ketidakpastian politik menjelang pemilihan presiden di sejumlah negara di Uni Eropa: Perancis, Belanda, Jerman, dan Italia, disinyalir membuat Dolar AS “diuntungkan”, mengingat serangkaian pemilihan presiden ini dapat memicu potensi gejolak politik.

Pemilihan presiden yang akan diselenggarakan di Perancis pada tanggal 23 April 2017, diwarnai oleh berbagai isu skandal terkait kandidat calon presiden. Seperti diketahui, Perancis memiliki lima kandidat calon presiden, diantaranya Emmanuel Macron, Francois Fillon, dan Marine Le Pen. Kandidat calon presiden dari sayap kiri Emmanuel Macron disebut-sebut memiliki kasus perkawinan di luar nikah, sementara itu kandidat dari partai Republik Francois Fillon diduga terlibat kasus korupsi. Tidak kalah menghebohkan, kandidat dari sayap kanan Marine Le Pen menyatakan akan mengadakan referendum untuk memutuskan keanggotaan Perancis di Uni Eropa dan hal ini tentu saja akan menambah ketidakpastian di pasar global.

Sumber: Bloomberg

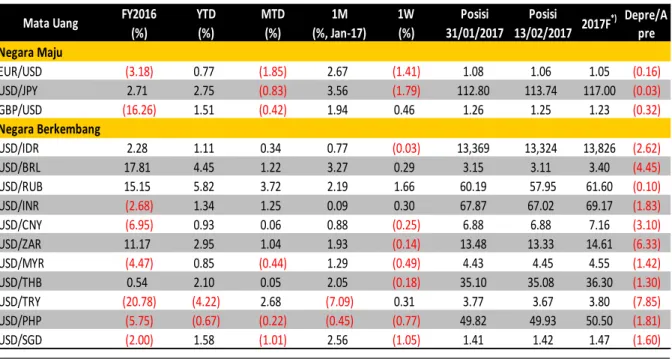

Tabel 2. Perkembangan Mata Uang Global terhadap Dolar AS

FY2016 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Jan-17) (%) 31/01/2017 13/02/2017 Negara Maju EUR/USD (3.18) 0.77 (1.85) 2.67 (1.41) 1.08 1.06 1.05 (0.16) USD/JPY 2.71 2.75 (0.83) 3.56 (1.79) 112.80 113.74 117.00 (0.03) GBP/USD (16.26) 1.51 (0.42) 1.94 0.46 1.26 1.25 1.23 (0.32) Negara Berkembang USD/IDR 2.28 1.11 0.34 0.77 (0.03) 13,369 13,324 13,826 (2.62) USD/BRL 17.81 4.45 1.22 3.27 0.29 3.15 3.11 3.40 (4.45) USD/RUB 15.15 5.82 3.72 2.19 1.66 60.19 57.95 61.60 (0.10) USD/INR (2.68) 1.34 1.25 0.09 0.30 67.87 67.02 69.17 (1.83) USD/CNY (6.95) 0.93 0.06 0.88 (0.25) 6.88 6.88 7.16 (3.10) USD/ZAR 11.17 2.95 1.04 1.93 (0.14) 13.48 13.33 14.61 (6.33) USD/MYR (4.47) 0.85 (0.44) 1.29 (0.49) 4.43 4.45 4.55 (1.42) USD/THB 0.54 2.10 0.05 2.05 (0.18) 35.10 35.08 36.30 (1.30) USD/TRY (20.78) (4.22) 2.68 (7.09) 0.31 3.77 3.67 3.80 (7.85) USD/PHP (5.75) (0.67) (0.22) (0.45) (0.77) 49.82 49.93 50.50 (1.81) USD/SGD (2.00) 1.58 (1.01) 2.56 (1.05) 1.41 1.42 1.47 (1.60) Depre/A pre 2017F*) Mata Uang

14

Selain ketidakpastian politik di Eropa, sentimen risiko juga berasal dari kelanjutan masalah

bailout Yunani. IMF memperingatkan bahwa utang dan pembiayaan publik Yunani berpotensi

melonjak hingga mencapai 275% terhadap Produk Domestik Bruto (PDB) di tahun 2060, apabila Eropa tidak merubah program bailout untuk membantu Yunani. Di sisi lain, IMF juga menyatakan bahwa proposal utang Yunani tidak cukup spesifik membahas kesinambungan utang jangka panjang Yunani yang disertai penghapusan utang dalam jumlah yang besar dan target anggaran yang realistis. IMF menilai program bailout dapat dihentikan apabila Yunani tidak mengambil langkah lebih lanjut untuk mendapatkan keringanan persyaratan pinjaman dari Uni Eropa.

Dolar AS secara serentak menguat terhadap tiga mata uang negara maju yang kami pantau: Euro (-1,85%), Yen (-0,83%), dan Sterling (-0,42%). Namun Dolar AS pada umumnya terpantau melemah terhadap mata uang negara berkembang: Rubel (+3,72%), Lira (+2,68%), dan Rupee (+1,25%). Pada tanggal 13 Februari 2017, Rubel melanjutkan penguatan terhadap Dolar AS setelah dalam dua bulan berturut-turut Rubel mengalami apresiasi di kisaran 2%-4% (Tabel 2). Keputusan OPEC yang mengurangi produksi hingga mencapai 1,8 juta barel per hari selama semester I 2017 mendorong kenaikan harga minyak mentah dunia. Sejalan dengan kenaikan harga minyak tersebut, mata uang Rubel yang bergantung pada sektor energi, turut menguat terhadap Dolar AS.

Di sisi lain, kinerja mata uang Lira juga diperkirakan membaik menyusul langkah Bank Sentral Turki untuk meningkatkan likuiditas dan menaikkan bunga acuan. Sementara itu, mata uang Rupee juga menguat terhadap dolar AS pasca Bank Sentral India memutuskan untuk mempertahankan bunga acuannya di level 6,25% yang tidak berubah sejak Oktober 2016.

Sumber: Bloomberg

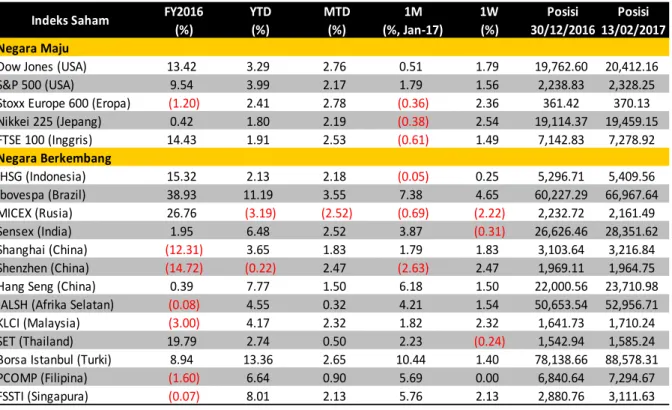

Tabel 3. Perkembangan Indeks Saham Utama Dunia

FY2016 YTD MTD 1M 1W Posisi Posisi (%) (%) (%) (%, Jan-17) (%) 30/12/2016 13/02/2017

Negara Maju

Dow Jones (USA) 13.42 3.29 2.76 0.51 1.79 19,762.60 20,412.16

S&P 500 (USA) 9.54 3.99 2.17 1.79 1.56 2,238.83 2,328.25

Stoxx Europe 600 (Eropa) (1.20) 2.41 2.78 (0.36) 2.36 361.42 370.13

Nikkei 225 (Jepang) 0.42 1.80 2.19 (0.38) 2.54 19,114.37 19,459.15 FTSE 100 (Inggris) 14.43 1.91 2.53 (0.61) 1.49 7,142.83 7,278.92 Negara Berkembang IHSG (Indonesia) 15.32 2.13 2.18 (0.05) 0.25 5,296.71 5,409.56 Ibovespa (Brazil) 38.93 11.19 3.55 7.38 4.65 60,227.29 66,967.64 MICEX (Rusia) 26.76 (3.19) (2.52) (0.69) (2.22) 2,232.72 2,161.49 Sensex (India) 1.95 6.48 2.52 3.87 (0.31) 26,626.46 28,351.62 Shanghai (China) (12.31) 3.65 1.83 1.79 1.83 3,103.64 3,216.84 Shenzhen (China) (14.72) (0.22) 2.47 (2.63) 2.47 1,969.11 1,964.75

Hang Seng (China) 0.39 7.77 1.50 6.18 1.50 22,000.56 23,710.98

JALSH (Afrika Selatan) (0.08) 4.55 0.32 4.21 1.54 50,653.54 52,956.71

KLCI (Malaysia) (3.00) 4.17 2.32 1.82 2.32 1,641.73 1,710.24

SET (Thailand) 19.79 2.74 0.50 2.23 (0.24) 1,542.94 1,585.24

Borsa Istanbul (Turki) 8.94 13.36 2.65 10.44 1.40 78,138.66 88,578.31

PCOMP (Filipina) (1.60) 6.64 0.90 5.69 0.00 6,840.64 7,294.67

FSSTI (Singapura) (0.07) 8.01 2.13 5.76 2.13 2,880.76 3,111.63

15

Pergerakan indeks saham global secara umum masih berada pada tren bullish, seperti Brazil yang meningkat 3,55%, Eropa naik sebesar 2,78%, dan AS naik 2,76% (Tabel 3). Pelaku pasar saham merespon positif rencana reformasi pajak presiden Donald Trump yang akan dilakukan untuk mendorong pertumbuhan ekonomi AS. Di sisi lain, Trump juga akan melakukan serangkaian kebijakan untuk merangsang kegiatan usaha di AS, termasuk rencana untuk merevisi Dodd Frank Act yaitu kebijakan perbankan di masa pemerintahan Barrack Obama yang memperketat bisnis bank. Hal ini memberikan sentimen positif bagi para pelaku usaha.

Namun demikian, pelaku pasar juga tengah menanti notulensi FOMC meeting bulan Februari 2017 terkait rumor kenaikan bunga acuan AS, dimana pada pertemuan dengan Kongres tanggal 14 Februari 2017, Janet Yellen memberikan testimoni yang bernada hawkish, didukung data ekonomi AS yang positif. Fed seperti diketahui telah memproyeksikan kenaikan bunga acuan sebanyak tiga kali di tahun 2017. Apabila bunga acuan AS naik, maka hal ini dapat menambah sentimen risiko, khususnya di pasar saham negara berkembang. Pelaku pasar diperkirakan akan menghindari negara-negara yang berisiko seperti negara-negara berkembang dan kembali ke aset-aset safe haven.

Selain faktor eksternal, kinerja pasar saham juga didukung oleh faktor domestik yang positif. Ditengah sentimen negatif menjelang pemilihan presiden di sejumlah negara di Eropa, bursa Eropa mampu ditutup menguat ke level 370,13 pada perdagangan tanggal 13 Februari 2017. Kenaikan indeks ditopang oleh kenaikan saham-saham perbankan seperti laporan laba bersih Credit Agricole SA dan Societe Generale SA yang melebihi perkiraan dengan naik masing-masing sebesar 15% dan 4%. Di sisi lain, Bank Sentral Eropa menyatakan bahwa belum akan mengakhiri langkah-langkah stimulus meskipun inflasi Eropa telah meningkat ke level 1,8% selama bulan Januari 2017.

Sumber: Bloomberg

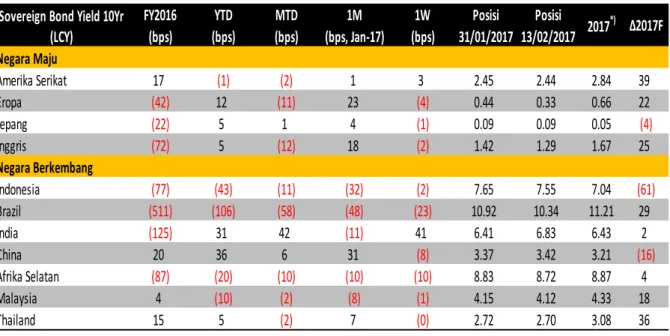

Tabel 4. Perkembangan Imbal Hasil Obligasi Pemerintah Tenor 10 Tahun

FY2016 YTD MTD 1M 1W Posisi Posisi (bps) (bps) (bps) (bps, Jan-17) (bps) 31/01/2017 13/02/2017 Negara Maju Amerika Serikat 17 (1) (2) 1 3 2.45 2.44 2.84 39 Eropa (42) 12 (11) 23 (4) 0.44 0.33 0.66 22 Jepang (22) 5 1 4 (1) 0.09 0.09 0.05 (4) Inggris (72) 5 (12) 18 (2) 1.42 1.29 1.67 25 Negara Berkembang Indonesia (77) (43) (11) (32) (2) 7.65 7.55 7.04 (61) Brazil (511) (106) (58) (48) (23) 10.92 10.34 11.21 29 India (125) 31 42 (11) 41 6.41 6.83 6.43 2 China 20 36 6 31 (8) 3.37 3.42 3.21 (16) Afrika Selatan (87) (20) (10) (10) (10) 8.83 8.72 8.87 4 Malaysia 4 (10) (2) (8) (1) 4.15 4.12 4.33 18 Thailand 15 5 (2) 7 (0) 2.72 2.70 3.08 36 2017*) Sovereign Bond Yield 10Yr

16

Pasar obligasi global juga mencatatkan imbal hasil yang positif, obligasi pemerintah tenor 10 tahun turun di kisaran 2 bps hingga 58 bps, kecuali imbal hasil obligasi pemerintah India dan China meningkat di level 42 bps dan 6 bps (Tabel 4). Turunnya imbal hasil obligasi global ini didorong oleh penurunan imbal hasil US Treasury yang hingga tanggal 13 Februari 2017 tercatat mengalami penurunan sebesar 2 bps (mtd) ke level 2,44%. Namun demikian, imbal hasil obligasi global diproyeksikan akan meningkat seiring dengan ekspektasi kenaikan bunga acuan Fed di tahun 2017. Menurut data Bloomberg, imbal hasil US Treasury tenor 10 tahun diperkirakan naik sebesar 39 bps mencapai 2,84% di tahun 2017 dan diikuti oleh kenaikan pada imbal hasil obligasi pemerintah negara maju dan negara berkembang lainnya.

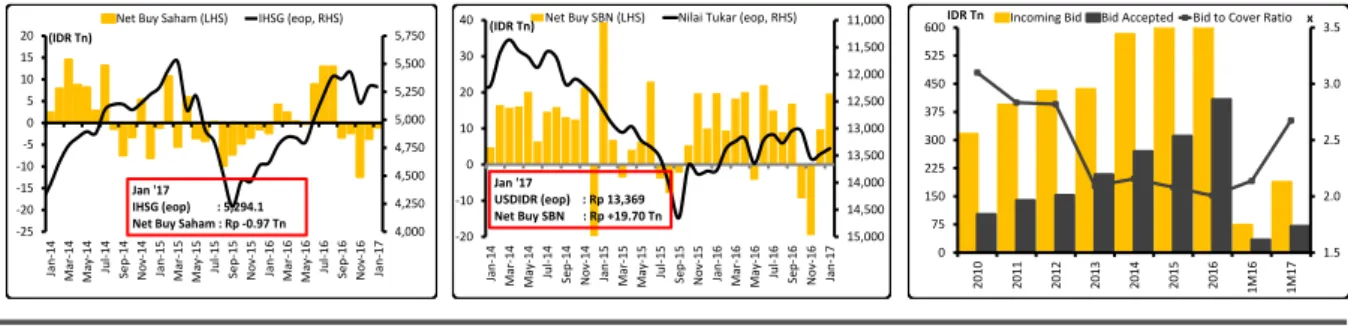

Di dalam negeri, sentimen positif yang datang dari berbagai rilis data ekonomi turut menopang kinerja Rupiah, Indeks Harga Saham Gabungan (IHSG), dan obligasi pemerintah. Hingga tanggal 13 Februari 2017, Rupiah menguat sebesar 0,34% mtd ke level 13.324 per Dolar AS (Gambar 8). Sementara itu, IHSG naik sebesar 2,18% (mtd) ke level 5.409 dan imbal hasil obligasi pemerintah tenor 10 tahun turun 11 bps (mtd) ke level 7,55%. Ekonomi Indonesia di tahun 2016 tumbuh 5,02%, meningkat dibandingkan pertumbuhan ekonomi tahun sebelumnya yang mencapai 4,88%. Konsumsi Lembaga Non-Profit dan Konsumsi Rumah Tangga menjadi motor penggerak pertumbuhan ekonomi tahun 2016 dimana masing-masing tumbuh sebesar 6,62% dan 5,01%. Sementara itu, Konsumsi Rumah Tangga menyumbang pertumbuhan ekonomi tertinggi yaitu mencapai 56,5%.

Sumber: Bloomberg

Gambar 8. Perkembangan Net Buy di Pasar Saham dan Obligasi Indonesia serta Bid to Cover Ratio

Di pasar saham, tekanan jual terlihat mereda setelah dalam lima bulan berturut-turut investor asing terus membukukan penjualan bersih (net sell). Pada tanggal 13 Februari 2017, dana asing tercatat masuk ke pasar saham Indonesia dimana investor asing membukukan pembelian bersih (net

buy) sebesar Rp 1,55 triliun, meningkat dibandingkan net sell di bulan Januari 2017 yang mencapai

Rp 0,97 triliun. Bila dilihat secara sektoral, kenaikan IHSG ditopang oleh pertumbuhan positif di hampir keseluruhan indeks sektoral, kecuali sektor pertanian yang mengalami pertumbuhan negatif sebesar 2,29%. Sektor keuangan menjadi penopang utama laju penguatan IHSG (naik sebesar 2,63%).

Pasar obligasi Indonesia masih berada pada tren yang positif. Menurut data Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko, kepemilikan asing di Surat Berharga Negara (SBN) terus menunjukkan peningkatan, dimana pada tanggal 13 Februari 2017 investor asing masih mencatatkan net buy sebesar Rp 1,07 triliun, dari Rp 685,51 triliun (31 Januari 2017) menjadi Rp

4,000 4,250 4,500 4,750 5,000 5,250 5,500 5,750 -25 -20 -15 -10 -5 0 5 10 15 20 Jan-1 4 Mar-14 Ma y-14 Jul-1 4 Sep-14 No v-1 4 Jan-1 5 Mar-15 Ma y-15 Jul-1 5 Sep-15 No v-1 5 Jan-1 6 Mar-16 Ma y-16 Jul-1 6 Sep-16 No v-1 6 Jan-1 7

Net Buy Saham (LHS) IHSG (eop, RHS)

Jan '17 IHSG (eop) : 5,294.1 Net Buy Saham : Rp -0.97 Tn (IDR Tn) 11,000 11,500 12,000 12,500 13,000 13,500 14,000 14,500 15,000 -20 -10 0 10 20 30 40 Jan-1 4 Ma r-14 Ma y-1 4 Jul -1 4 Sep -14 No v-1 4 Jan-1 5 Ma r-15 Ma y-1 5 Jul -1 5 Sep -15 No v-1 5 Jan-1 6 Ma r-16 Ma y-16 Jul-1 6 Sep-16 No v-1 6 Jan-1 7

Net Buy SBN (LHS) Nilai Tukar (eop, RHS)

(IDR Tn) Jan '17 USDIDR (eop) : Rp 13,369 Net Buy SBN : Rp +19.70 Tn 1.5 2.0 2.5 3.0 3.5 0 75 150 225 300 375 450 525 600 2 010 2011 2012 2013 2014 2015 2016 1 M1 6 1 M17

Incoming Bid Bid Accepted Bid to Cover Ratio

17

686,58 triliun. Kepemilikan asing ini memiliki porsi sebesar 37% terhadap total SBN yang dapat diperdagangkan. Net buy di pasar obligasi berlanjut dimana selama bulan Januari 2017 kepemilikan investor asing meningkat sebesar Rp 19,7 triliun.

Lelang SBN dan SBSN yang diselenggarakan pemerintah selama bulan Januari 2017 mencatatkan oversubscribed yang tercermin dari tingginya total penawaran yang masuk. Total penawaran yang masuk selama bulan Januari 2017 mencapai Rp 187,78 triliun, naik tajam dibandingkan lelang SBN dan SBSN di bulan Januari 2016 yang tercatat sebesar Rp 72,8 triliun. Sementara itu, total dana yang dimenangkan pemerintah pada lelang bulan Januari 2017 hanya sebesar Rp 70,23 triliun (bid to cover ratio 2,67 kali), meningkat dibandingkan lelang bulan Januari 2016 yang sebesar Rp 34,06 triliun.

Keputusan lembaga pemeringkat Moody’s untuk mengkonfirmasi peringkat sovereign credit

rating Indonesia di level Baa3 (level investment grade) dengan peningkatan outlook dari “stabil”

menjadi “positif” memberikan sentimen positif bagi kinerja pasar obligasi Indonesia. Sebelumnya, lembaga pemeringkat Fitch juga telah merevisi prospek surat utang Indonesia dari “stabil” menjadi “positif”. Dalam siaran persnya, keputusan Moody’s ini didorong oleh berlanjutnya penurunan kerentanan sektor eksternal sebagai dampak dari serangkaian kebijakan yang dikeluarkan terkait stabilitas makroekonomi, reformasi subsidi Bahan Bakar Minyak (BBM), dan upaya substitusi impor. Selain itu, membaiknya peran kelembagaan melalui peningkatan efektivitas kebijakan juga memungkinkan perbaikan rating Indonesia ke depan.

19

Perbankan: Sinyal Positif di Awal Tahun

Seno Agung Kuncoro Pertumbuhan kredit perbankan di akhir tahun 2016 menurun ke level 7,87% (yoy) dari 10,44% (yoy) di tahun 2015. Sementara pertumbuhan dana pihak ketiga memperlihatkan peningkatan signifikan sebesar 9,60% (yoy) dari 7,26% (yoy) di periode yang sama.

Rasio NPL (gross) mengalami kenaikan dari 2,49% di tahun 2015 ke 2,93% di tahun 2016. Namun demikian, pertumbuhan nominal NPL menunjukkan tanda penurunan pada beberapa bulan terakhir.

Data terakhir yang dirilis Badan Pusat Statistik mencatat impor bahan baku penolong pada Januari 2017 naik 20,92% (yoy), sementara impor barang modal tumbuh sebesar 6,02% (yoy). Sementara neraca perdagangan di Januari 2017 tercatat surplus sebesar US$1,4 miliar tertinggi sejak tahun 2012. Hal tersebut bisa jadi merupakan indikasi peningkatan aktivitas bisnis sektor industri utama dan pengolahan semakin meningkat, didukung oleh kondisi ekonomi global yang perlahan mulai pulih membuat permintaan barang semakin meningkat dengan gradual. Disamping itu progres pembangunan infrastruktur yang konsisten terus berjalan membuat impor pendukung untuk pengerjaan proyek juga semakin meningkat.

Dengan anggaran peningkatan infrastruktur nasional yang mencapai Rp336,9 triliun di tahun 2017, Bank BUMN masih mendominasi pembiayaan untuk kredit infrastruktur tersebut. Dari 3 bank BUMN, kredit infrastruktur mulai mengambil porsi lebih dalam total portofolio bank BUMN. Sektor infrastruktur yang paling banyak digarap adalah sektor energi, jalan tol, transportasi, dan terakhir sektor migas.

Sumber: OJK, diolah

20

Pertumbuhan kredit perbankan di akhir tahun 2016 menurun ke level 7,87% (yoy) dari 10,44% (yoy) di tahun 2015. Sementara pertumbuhan dana pihak ketiga memperlihatkan peningkatan signifikan sebesar 9,60% (yoy) dari 7,26% (yoy) di periode yang sama. Meskipun terus mendapat tekanan dari pasar keuangan domestik dan global, industri perbankan masih dalam pertumbuhan yang positif dan sehat (Gambar 9).

Pertumbuhan dana pihak ketiga di akhir tahun 2016 akhirnya bisa melampaui pertumbuhan di akhir tahun 2015, terutama didorong oleh berhasilnya program Tax Amnesty. Pertumbuhan kredit yang masih lemah dampak dari perlambatan ekonomi domestik maupun global sehingga banyak pelaku usaha yang menahan ekspansinya. Di satu sisi kapasitas produksi industri telah ditingkatkan di tahun 2014 dan 2015 sehingga tingkat produksi skala ekonomis menjadi menurun di tahun 2016.

Pertumbuhan kredit year on year terbesar dibukukan oleh Kredit Investasi (KI) sebesar 11,08%, diikuti oleh Kredit Konsumsi (KK) sebesar 8,55%. Sementara pertumbuhan Kredit Modal Kerja (KMK) sebagai segmen terbesar mencapai 6,93% (Gambar 10). Di tahun 2017 segmen Kredit Modal Kerja diharapkan bisa kembali meningkat seiring dengan penyaluran pembangunan infrastruktur yang konsisten.

Sumber: CEIC dan OJK, diolah

Gambar 10. Pertumbuhan Kredit Berdasarkan Jenis dan Sektor

Melihat data statistik perbankan terakhir, sektor rumah tangga dan perdagangan sebagai sektor dengan kontribusi mencapai 50% dari total kredit, pertumbuhannya masih tertahan hingga Desember 2016. Kredit sektor rumah tangga tumbuh sebesar 8,55% (yoy) turun 2 bps dari pertumbuhan bulan sebelumnya, dan kredit sektor perdagangan hanya tumbuh 6,54% (yoy) atau turun 50 bps dari pertumbuhan bulan November 2016.

Gencarnya bank melakukan promosi bunga murah untuk Kredit Pemilikan Rumah (KPR/KPA) menjadi salah satu strategi andalan untuk mencapai target pertumbuhan. Data periode Desember

21

2016 menunjukkan kredit KPR/KPA tumbuh sebesar 8,04% (yoy) menjadi Rp366,5 triliun, lebih tinggi 72 bps dibandingkan pertumbuhan periode Desember 2015. Yang cukup menggembirakan adalah kenaikan dalam 6 bulan terakhir pertumbuhan segmen kredit konstruksi mencapai 24,18% (yoy) di akhir Desember 2016. Hal ini tentunya diharapkan akan terus berlanjut di tahun 2017, yang juga akan ditopang oleh realisasi proyek infrastruktur pemerintah.

Kebijakan moneter bank sentral yang menurunkan suku bunga acuan hingga 150 bps belum berdampak signifikan dalam menstimulasi permintaan kredit. Faktor risiko kredit menjadi penghalang terbesar bagi bank untuk menyalurkan pembiayaan lebih tinggi (credit rationing), membuat bank cenderung resilien dalam menurunkan suku bunga kredit.

Rasio Gross NPL perbankan pada Desember 2016 sebesar 2,93% turun 25 bps dibanding bulan sebelumnya (Gambar 11). Di satu sisi pertumbuhan nominal NPL sebesar 26,95% (yoy) dalam tren pertumbuhan yang relatif menurun selama satu tahun terakhir. Meski demikian, potensi risiko kredit bermasalah sebenarnya belum menurun karena pertumbuhan NPL bulanan masih sangat fluktuatif yang mengindikasikan masih belum stabilnya kondisi keuangan debitur.

Turunnya NPL di Desember 2016 terutama didorong oleh lebih tingginya penurunan jumlah nominal NPL di periode Desember 2016 dibanding periode November 2016. Meningkatnya penyaluran kredit secara langsung juga turut menurunkan rasio NPL periode Desember 2016. Secara umum pertumbuhan kredit dengan kolektibilitas Diragukan dan Macet mengalami penurunan signifikan dibandingkan bulan sebelumnya masing-masing sebesar 19,21% dan 7,59%, meski bila melihat dari sisi pertumbuhan tahunan (year on year) masih sangat tinggi.

Sumber: CEIC dan OJK

Gambar 11. Rasio dan Pertumbuhan NPL

Dengan pertumbuhan dana pihak ketiga lebih tinggi dari pertumbuhan kredit membuat rasio LDR di bulan Desember 2016 relatif stabil dibanding bulan sebelumnya sebesar 90,70%. Dana pihak

22

ketiga pada Desember 2016 membukukan peningkatan pertumbuhan sebesar 9,60% (yoy) naik 120 bps dibandingkan pertumbuhan bulan sebelumnya. Pertumbuhan Giro mengalami peningkatan relatif signifikan dibandingkan jenis simpanan lainnya sebesar 13,84% (yoy).

Tabungan mencatatkan pertumbuhan sebesar 11,16% (yoy) masih dalam tren relatif stabil meski lebih rendah 133 bps dibanding pertumbuhan bulan sebelumnya. Sementara jenis simpanan Deposito pada Desember 2016 tumbuh sebesar 6,46% (yoy) terus konsisten dalam 4 bulan terakhir menunjukkan peningkatan (Gambar 12). Dari segi komposisi terhadap dana pihak ketiga, deposito masih memiliki porsi terbesar dengan kecenderungan menurun dibanding dengan alternatif pendanaan lainnya yakni sebesar 44% pada posisi Desember 2016.

Sumber: CEIC dan OJK

Gambar 12. Pertumbuhan Komponen Dana Pihak Ketiga

Likuiditas perekonomian mencatatkan pertumbuhan yang relatif tinggi pada Desember 2016. Posisi M2 tercatat sebesar Rp5.004 triliun atau tumbuh 10,08% (yoy) lebih tinggi dibanding bulan sebelumnya 9,35% (Gambar 13). Berdasarkan komponennya, peningkatan pertumbuhan M2 berasal dari komponen M1 dan surat berharga selain saham yang masing-masing tumbuh 17,3% (yoy) dan 0,9% (yoy), lebih tinggi dibandingkan pertumbuhan bulan November 2016 yang tercatat masing-masing sebesar 12,5% (yoy) dan -2,9% (yoy).

Di samping itu peningkatan pertumbuhan M2 terutama dipengaruhi oleh ekspansi operasi keuangan Pemerintah. Pada akhir tahun 2016, operasi keuangan Pempus meningkat yang terindikasi pada penurunan simpanan Pemerintah di Perbankan. Kondisi ini sejalan dengan meningkatnya tagihan bersih kepada Pemerintah yang pada akhir Desember 2016 tercatat sebesar Rp519,3 triliun atau tumbuh 5,7% (yoy), berbanding terbalik dibandingkan dengan bulan sebelumnya yang mengalami penurunan -2,3% (yoy).

23

Sumber: BI

Gambar 13. Perkembangan Likuiditas Sistem Keuangan

Suku bunga simpanan Rupiah dan Valas perbankan terpantau kembali turun pada awal Februari 2017. Untuk suku bunga deposito maksimum Rupiah (special rate) 62 bank yang dipantau LPS (bank benchmark) turun sebesar 6 bps hingga Februari 2017 (Gambar 14). Kondisi ini berbalik dari akhir tahun 2016 dimana suku bunga deposito maksimum pernah naik sebesar 4 bps.

Sumber: LPS

24

Hal yang sama terjadi dengan suku bunga deposito maksimum valuta asing bank benchmark yang turun sebesar 2 bps. Dimana pada kuartal 4 tahun 2016 pernah naik hingga 16 bps. Kami melihat hal ini masih merupakan periode musiman (cyclical) pertumbuhan dana pihak ketiga, dimana pada awal tahun hingga pertengahan kuartal suku bunga cenderung melemah karena bank sudah tidak terlalu agresif dalam mengumpulkan dana.

LPS telah melakukan evaluasi tingkat bunga penjaminan untuk simpanan dalam rupiah dan valuta asing (valas) di Bank Umum serta untuk simpanan dalam rupiah di Bank Perkreditan Rakyat, dimana Tingkat Bunga Penjaminan untuk periode 12 Januari 2017 sampai dengan 15 Mei 2017 tidak mengalami perubahan yaitu 6,25% untuk simpanan Rupiah di bank umum dan 0,75% untuk simpanan valas di bank umum. Dan untuk simpanan di BPR tingkat bunga penjaminan adalah sebesar 8,75%.

Profitabilitas perbankan pada periode Desember 2016 kembali melambat menjadi 2,96% (yoy) dibanding pertumbuhan bulan sebelumnya sebesar 7,76% (yoy), setelah dalam 5 bulan terakhir bisa membukukan kenaikan (Gambar 15). Hal tersebut diakibatkan oleh kenaikan beban bunga sebesar 9,3% (mom) sama dengan kenaikan pendapatan bunga kredit sebesar 9,6% (mom) di Desember 2016. Tekanan pada laba ditambah dengan kenaikan beban lain-lain yang mencapai 17,3% (mom). Kami menduga banyaknya kredit yang direstrukturisasi mendapatkan pricing lebih rendah dari bunga kredit sebelumnya yang membuat pendapatan bunga menurun, seiring dengan turunnya rasio kredit bermasalah.

Sumber: CEIC, OJK, diolah

Gambar 15. Profitabilitas Perbankan

Tekanan yang berasal dari pertumbuhan kredit bermasalah (NPL) di tahun 2017 seharusnya tidak akan lebih tinggi dari tahun 2016. Cadangan yang telah dibentuk pada rentang waktu tahun 2015 dan 2016 diperkirakan sudah mencukupi untuk posisi tahun 2017. Efisiensi operasional yang dilakukan di tahun 2016 sepertinya telah maksimal dengan menahan kebutuhan untuk ekspansi kantor cabang, bahkan tidak sedikit yang menutup atau merelokasi kantor cabang.

26

Industri Konstruksi : Melaju Kencang di Awal Tahun

Ahmad Subhan Kinerja pencapaian kontrak sektor konstruksi melaju kencang di awal tahun didorong realisasi proyek-proyek infrastruktur, sementara efek dari pemulihan sektor properti baru akan terlihat di 2H-17

Pertumbuhan sektor konstruksi ini akan berdampak langsung pada permintaan kredit perbankan, meski demikian pihak bank diharapkan tetap berhati-hati mengingat risiko dan potensi kredit macet pada sektor konstruksi masih cukup tinggi serta memiliki dampak luas pada penyaluran kredit konsumsi (KPR).

Tahun 2017 baru akan memasuki bulan Maret, namun sejumlah emiten sektor konstruksi telah berhasil membukukan kontrak baru yang cukup signifikan. Beberapa emiten konstruksi BUMN sudah mulai meningkatkan kegiatan untuk memperoleh kontrak baru. Tercatat PT PP sepanjang Januari 2017 telah memperoleh 10% dari target kontrak sepanjang tahun 2017 senilai Rp 4,3 triliun (Gambar 16). Sementara perusahaan konstruksi pelat merah lain yakni PT Wijaya Karya (WIKA) juga telah memperoleh kontrak baru yang bernilai jumbo di awal tahun ini. Hingga minggu ketiga Februari 2017 perusahaan tersebut telah mengantongi kontrak baru senilai Rp 6,1 triliun atau setara dengan 14,2% dari target tahun senilai Rp 43 triliun. Langkah pemerintah yang terus menggenjot pembangunan infrastruktur disinyalir telah mengerakkan sektor konstruksi melaju kencang di awal tahun. Selain itu proses pengadaan proyek yang telah dilakukan sejak Oktober 2016 ikut berkontribusi pada tingginya pencapaian di 1Q-17.

Sumber: DBS Vickers

Gambar 16. Realisasi dan Target Kontrak Beberapa Emiten Konstruksi

Sinyal penguatan kinerja sektor konstruksi yang ditopang oleh pengembangan infrastruktur sebenarnya sudah terlihat jelas dari hasil sementara (un-audited) kinerja tahun 2016. Tercatat sepanjang tahun 2016, PT PP mencatat kenaikan laba bersih sepanjang tahun 2016 sebesar 36% atau setara dengan Rp 1,5 triliun, sementara PT WIKA mencatat kenaikan fantastis ke level Rp 940 miliar (50% secara y/y). Secara khusus Gabungan Pelaksana Konstruksi Nasional Indonesia (Gapensi) memperkirakan sektor konstruksi akan tumbuh signifikan diatas 8% pada 2017 selaras dengan rencana pemerintah yang menjadikan infrastruktur sebagai prioritas pembangunan. Hingga awal

27

tahun ini sektor kontruksi ditopang penuh oleh eksekusi dan realisasi proyek-proyek pemerintah baik melalui APBN, BUMN dan kerja sama pemerintah dengan swasta (PPP Public–Private Partnership). Banyaknya proyek mangkrak namun kemudian dihidupkan kembali oleh pemerintah juga berdampak sangat positif bagi industri konstruksi di awal tahun ini (Gambar 17).

Sumber: BKPM

Gambar 17. Rencana Proyek-Proyek Infrastruktur Strategis 2015-2019

Melihat pada anggaran tahun 2017, pemerintah pusat telah menaikkan alokasi anggaran pembangunan infrastruktur sebesar 23% atau menjadi Rp 387,3 triliun yang nantinya akan dimanfaatkan untuk pembangunan jalan, jembatan, bandara, pelabuhan laut, jalur kereta api dan terminal penumpang (Gambar 18). Ditinjau dari alokasinya, porsi terbesar masih berada di kementerian PUPR sebesar Rp 98,8 triliun dan Kementerian Perhubungan sebesar Rp 42,1 triliun. Jumlah diatas termasuk Viability Gap Fund/VGF dan dana cadangannya Rp0,3 triliun, belanja hibah Rp2,2 triliun, dana alokasi khusus Rp32,3 triliun, perkiraan dana desa untuk infrastruktur Rp24 triliun dan perkiraan dana transfer umum untuk infrastruktur Rp124 triliun.

Selain melalui anggaran pemerintah pusat, pemerintah daerah juga didorong untuk mengalokasikan setidaknya 25% dari APBD untuk mendukung pembangunan infrastruktur nasional. Hal ini merupakan salah satu kebijakan baru yang diamanatkan oleh Undang-Undang Anggaran Pendapatan dan Belanja Negara (APBN) 2017. Langkah ini dimaksudkan tidak lain agar pengelolaan APBD dapat sejalan dengan kebijakan pengelolaan APBN pemerintah pusat.

28

Sumber: Kementerian Keuangan

Gambar 18. Alokasi Anggaran Infrastruktur dan Capital Spending

Selain sektor infrastruktur, optimisme sumber pertumbuhan bagi sektor konstruksi diharapkan juga berasal dari pemulihan kinerja sektor properti. Berdasarkan informasi dari sebagian pelaku bisnis diperoleh infromasi bahwa untuk tahun ini akan terjadi pemulihan penjualan yang terlihat dari peningkatan target penjualan mayoritas emiten sebesar 34% atau setara dengan Rp 31,6 triliun (Gambar 19). Angka ini cukup besar mengingat sepanjang tahun 2016 angka penjualan sektor properti terkoreksi cukup besar hingga minus 15% akibat perlambatan ekonomi.

Masih minimnya peluncuran proyek properti baru dan rendahnya pre-sales diduga kuat terkait dengan periode pilkada serentak di awal tahun dan adanya rencana pemerintah untuk menerbitkan aturan pajak untuk lahan tidur. Kondisi ini menyebabkan banyak pengembang memilih menunda untuk memulai proyek-proyek besar karena masih tingginya ketidakpastian. Diproyeksikan pengembang baru akan lebih banyak meluncurkan proyek properti baru mulai awal 2H-17 menyusul kepastian hasil pilkada yang kemungkinan dua putaran di beberapa daerah.

Secara umum kinerja sektor properti di tahun 2017 akan banyak didukung oleh dampak positif dari beberapa kebijakan dan relaksasi yang diberikan pemerintah dalam 1,5 tahun terakhir. beberapa kebijakan tersebut antara lain adalah; pelonggaran kebijakan kepemilikan properti oleh orang asing melalui skema hak guna, relaksasi treshold untuk LTV dan project financing, penurunan pajak final dan BPHTB, pelonggaran tingkat bunga kebijakana dan adanya aliran dana investasi dari program tax amnesty.

Alokasi Anggaran Infrastruktur Dalam APBN % Alokasi Capital Spending Terhadap Total

29

Sumber: RHB

Gambar 19. Realisasi dan Target Penjualan Emiten Sektor Properti 2017

Kredit konstruksi diperkirakan akan menjadi salah satu primadona industri perbankan sepanjang tahun ini. Indikasi tingginya pemintaan kredit konstruksi tercermin dari pertumbuhan rata-rata kredit konstruksi secara tahunan sepanjang 2H-16 yang mencapai sebesar 19,9% (y/y) atau lebih tinggi dari kinerja 1H-16 (15,4% Y/Y) dan kinerja sepanjang tahun 2015 yang hanya tumbuh sebesar 17,4%.

Meski mencatat pertumbuhan cukup tinggi, namun perbankan juga harus tetap mewaspadai potensi kredit macet di sektor konstruksi. Hal ini mengacu pada kredit macet (NPL) di sektor konstruksi yang secara historis cukup tinggi di kisaran 4,9% dalam dua tahun terakhir. Perhatian terkait NPL ini perlu lebih difokuskan pada kelompok bank BUKU I, BUKU II, dan BUKU III yang secara industri mencatat NPL rata-rata mendekati dan di atas 5%. Secara umum Bank besar BUKU III dan IV merupakan bank yang paling gencar menyalurkan kredit di sektor konstruksi. Porsi penyaluran kredit bank kategori BUKU III hingga akhir tahun 2016 mencapai Rp 85,8 triliun, diikuti oleh bank BUKU IV sebesar Rp 73,8 triliun.

Bagi perbankan membaiknya permintaan kredit konstruksi merupakan indikasi lain dari adanya peningkatan di sisi permintaan kredit konsumsi khususnya KPR. Data perilaku pembeli sektor properti menunjukkan adanya peralihan sumber pendanaan pembelian properti dari sebelumnya lebih banyak mengandalkan cash installment dari developer akibat pengetatan LTV menjadi kembali beralih menjadi KPR (Gambar 20). Hal ini cukup beralasan mengingat saat ini insentif untuk KPR cukup besar baik melalui tingkat bunga maupun relaksasi kebijakan LTV untuk rumah baru, pertama dan rumah kedua. Disisi lain perubahan pola pembayaran dari pembeli properti saat ini perlu lebih menjadi perhatian mengingat hal ini terjadi pada kelompok pembeli rumah kelas menengah atas yang notabene juga merupakan investor sektor properti (non end user).

30

Sumber: RHB

Gambar 20. Profil Pembeli Sektor Properti 2014-2016

Langkah beberapa bank yang secara agresif menurunkan tingkat bunga KPR menjadi single digit secara tidak langsung akan mendorong permintaan kredit konstruksi properti. Sementara disisi lain kredit konstruksi properti adalah sektor yang memiliki risiko cukup tinggi dibandingkan konstruksi untuk infrastruktur karena lebih rentan pada gejolak ekonomi misalnya kenaikan biaya, fluktuasi nilai tukar dan tentunya faktor non ekonomi seperti tenaga kerja dan politik. Oleh karena itu dalam situasi seperti ini manajemen bank dituntut tetap selektif dan prudent dalam memilih proyek dan debitur di tengah laju kencang sektor konstruksi yang didominasi pertumbuhan pembangunan infrastruktur dan pemulihan sektor properti.

Indeks Stabilitas

Perbankan

32

Indeks Stabilitas Perbankan (Banking Stability Index)

Agus AfiantaraIndikator Banking Stability Index (BSI) untuk periode bulan Januari 2017 mengalami peningkatan sebesar 1 bps, dari 99,20 di bulan Desember 2016 menjadi 99,21 di bulan Januari 2017 (Gambar 21). Peningkatan yang terjadi pada BSI disebabkan karena meningkatnya tekanan pada sisi pasar (Market Pressure), sementara tekanan dari perbankan (Credit Pressure) dan pasar uang antar bank (Interbank Pressure ) mengalami penurunan. Credit Pressure (CP) mengalami penurunan sebesar 19 bps dari 99,74 pada November 2016 menjadi 99,55 pada Desember 2016, Interbank Pressure (IP) mengalami penurunan sebesar 63 bps dari 99,02 pada November 2016 menjadi 98,39 pada Desember 2016. Sementara itu, Market Pressure (MP) mengalami peningkatan 6 bps dari 99,94 pada Desember 2016 menjadi 100,00 pada Januari2017. Angka BSI pada bulan Januari 2017 yang berada pada level 99,21 menunjukkan kondisi risiko industri perbankan Indonesia berada dalam kondisi “Normal”.

Sumber: LPS

Gambar 21. Banking Stability Index (BSI) dan Sub Indeks Credit Pressure (CP)

Rasio Gross NPL pada bulan Desember 2016 mengalami penurunan dari 3,18% pada November 2016 menjad 2,93% pada Desember 2016. Dari sisi likuiditas, pada bulan Desember 2016 tidak mengalami perubahan dibandingkan dengan bulan sebelumnya bertahan pada level 90,77%. Pertumbuhan dana pihak ketiga pada bulan Desember 2016 yang mencapai 9,25% (yoy) jauh lebih baik dari pertumbuhan pada bulan November 2016 yang hanya 7,90%. Sementara itu pertumbuhan kredit pada bulan Desember 2016 mencapai 7,58% (yoy) lebih rendah dibandingkan dengan bulan November 2016 yang mencapai 8,18%.

Kemampuan perbankan menghasilkan keuntungan bersih yang dikaitkan dengan modal, saat ini berada dalam kondisi stabil di kisaran 13% sampai dengan 14%. Pada bulan Desember 2016, ROE perbankan berada pada level 13,92% sedikit menurun bila dibandingkan dengan bulan November 2016 yang berada pada level 13,77%, hal ini seiring dengan meningkatnya jumlah dana yang disisihkan oleh perbankan untuk pencadangan pada bulan Desember 2016.

Suku bunga kredit pinjaman untuk semua jenis pinjaman mengalami penurunan. Suku bunga kredit modal kerja turun 16 bps dari 11,52% pada bulan November 2016 menjadi 11,36% pada bulan Desember 2016. Suku bunga kredit pinjaman untuk investasi juga mengalami penurunan sebesar 12 bps dari 11,33% pada bulan November 2016 menjadi 11,21% dan suku bunga kredit konsumsi juga

33

mengalami penurunan 6 bps dari 13,65% pada bulan November 2016 menjadi 13,59% pada bulan Desember 2016.

Penempatan dana antar bank riil pada bulan Desember 2016 mengalami penurunan, demikian hal nya dengan suku bunga JIBOR overnight juga relatif stabil pada level 4,2%.

Sumber: LPS

Gambar 22. Sub Indeks Interbank Pressure (IP) dan Market Pressure (MP)

Pada akhir Januari 2017, Sub Index Market Pressure (MP) mengalami peningkatan pada sisi pasar disebabkan oleh sedikit menurunnya performa indeks harga saham gabungan (IHSG) dibandingkan dengan akhir bulan sebelumnya (Gambar 22). Namun demikian dari sisi nilai tukar rupiah terhadap dollar mengalami perbaikan dan hal yang sama terjadi pada yield obligasi pemerintah dengan tenor 10 tahun yang juga mengalami perbaikan.

Berdasarkan data dari Bank Indonesia, nilai kurs tengah rupiah terhadap dollar mengalami apresiasi sebesar 0.69% turun dari Rp13.436 per dollar AS pada Desember 2016 menjadi Rp13.343 per dollar AS pada Januari 2017. Yield Obligasi Pemerintah bertenor 10 tahun mengalami penurunan sebesar 32 bps dari 7,97% (mom)pada bulan Desember 2016 menjadi 7,65% (mom) pada bulan Januari 2017.

IHSG pada penutupan akhir bulan Januari 2017 mengalami penurunan bila dibandingkan dengan penutupan akhir bulan Desember 2016.Angka IHSG mengalami penurunan sebesar 2.61 poin dari level 5.296,71 pada bulan Desember 2016 menjadi 5.294,10 pada bulan Januari 2017.

34

KOORDINATOR

Fauzi Ichsan, Didik Madiyono

Moch. Doddy Ariefianto, Hendra Syamsir, Seno Agung Kuncoro

Ahmad Subhan, Seto Wardono, Agus Afiantara, Dienda Siti Rufaedah

ANALIS

Laporan Perekonomian dan Perbankan ini dipublikasikan dalam rangka pelaksanaan fungsi Lembaga Penjamin Simpanan untuk turut aktif dalam memelihara stabilitas sistem perbankan. Tujuan penerbitan laporan ini adalah untuk meningkatkan wawasan dan kewaspadaan publik terhadap berbagai potensi risiko perekonomian dan sistem keuangan ke depan. Laporan Perekonomian dan Perbankan ini memuat hasil monitoring dan analisis Lembaga Penjamin Simpanan mengenai perkembangan ekonomi makro, pasar keuangan, perbankan, industri, dan indeks stabilitas perbankan

Pendapat / Saran / Komentar dapat ditujukan kepada : Group Risiko Perekonomian dan Sistem Keuangan Direktorat Penjaminan dan Manajemen Risiko Equity Tower lantai 39

Sudirman Central Business District (SCBD) Lot 9 Jalan Jend. Sudirman Kav. 52-53

Jakarta 12190

Telp : +62 21 515 1000 ext 340 Email : [email protected]

Website : www.lps.go.id

36

Proyeksi Besaran Ekonomi Makro dan Perbankan Terpilih

Sumber: LPS

Variabel 2013 2014 2015 2016P 2017P 2018P

Variabel Kunci

PDB Nominal (Triliun Rp) 9.546 10.570 11.532 12.407 13.813 15.350

PDB Nominal (Miliar US$) 916 890 861 933 1.027 1.133

PDB Riil (% y/y) 5,6 5,0 4,9 5,0 5,3 5,5

Inflasi (akhir periode, % y/y) 8,1 8,4 3,4 3,0 4,9 4,5

Inflasi (rata-rata, % y/y) 6,4 6,4 6,4 3,5 4,7 4,5

USD/IDR (akhir periode) 12.189 12.440 13.795 13.436 13.450 13.550

USD/IDR (rata-rata) 10.452 11.879 13.392 13.307 13.450 13.550

BI Rate (akhir periode) 7,50 7,75 7,50 - -

-BI 7-Day Reverse Repo Rate (akhir periode) - - 6,25 4,75 5,00 5,25

Surplus/Defisit Fiskal (% PDB) (2,2) (2,2) (2,5) (2,5) (2,5) (2,5)

Sustainabilitas Eksternal

Ekspor Barang (% y/y) (2,8) (3,7) (14,9) (3,1) 0,7 1,6

Ekspor Barang (Miliar US$) 182,1 175,3 149,1 144,4 145,4 147,8

Impor (% y/y) (1,3) (4,5) (19,7) (4,5) 0,9 1,8

Impor (Miliar US$) 176,3 168,3 135,1 129,1 130,2 132,6

Neraca Berjalan (Miliar US$) (29,1) (27,5) (17,5) (16,3) (24,2) (27,5)

Neraca Berjalan (% PDB) (3,2) (3,1) (2,0) (1,8) (2,4) (2,4)

Cadangan Devisa (Miliar US$) 99,4 114,3 105,9 114,6 119,4 119,8

Utang Luar Negeri (% PDB) 29,1 32,9 36,1 34,0 35,2 34,4

PDB Riil menurut Pengeluaran (% y/y)

Konsumsi Swasta 5,5 5,3 4,8 5,0 5,2 5,3

Konsumsi Pemerintah 6,7 1,2 5,3 (0,1) 6,1 7,7

Pembentukan Modal Tetap Bruto 5,0 4,4 5,0 4,5 6,1 6,3

Ekspor Barang dan Jasa 4,2 1,1 (2,1) (1,7) 1,7 2,9

Impor Barang dan Jasa 1,9 2,1 (6,4) (2,3) 2,0 3,3

PDB Riil menurut Industri (% y/y)

Sektor Primer 3,5 2,6 0,8 2,4 2,8 3,2

Sektor Sekunder 4,4 4,6 4,3 4,3 4,8 5,3

Sektor Tersier 6,3 6,2 5,5 5,5 6,4 6,7

Yield SUN Rupiah (rata-rata, %)

1 Tahun 5,7 6,9 7,3 6,7 6,5 6,4 3 Tahun 5,9 7,6 7,9 7,4 7,2 7,0 5 Tahun 6,0 7,9 8,1 7,4 7,2 7,2 10 Tahun 6,5 8,2 8,2 7,6 7,7 7,7 20 Tahun 7,3 8,7 8,5 8,0 8,5 8,5 Perbankan (% y/y) Pinjaman 21,6 11,6 10,4 7,9 9,2 10,0

Dana Pihak Ketiga 13,6 12,3 7,3 9,6 7,2 7,6