Determinan faktor non performing financing pada bank umum syariah (studi kasus pada bank bri syariah)

Bebas

9

0

0

Teks penuh

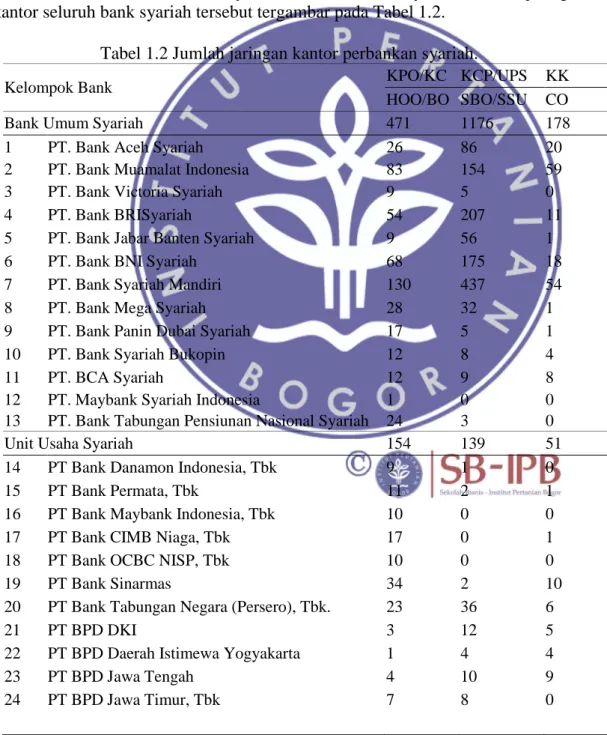

(2) 2 syariah telah memiliki harapan yang sama, dimana dapat mencapai target pertumbuhan market share lebih dari 5.1% di tahun 2016. Seiring perkembangan beberapa Unit Usaha Syariah dari Bank Pembangunan Daerah, dalam hal ini khususnya konversi Bank Pembangunan Daerah Aceh menjadi Bank Syariah dengan nama Bank Aceh, maka pada pertengahan tahun 2017, market share perbankan syariah terhadap perbankan konvensional telah mencapai 5.4%. Untuk peningkatan market share yang lebih besar lagi disadari masih sangat membutuhkan perjuangan dan dukungan yang lebih nyata dari pemerintah. Pertumbuhan perbankan syariah tersebut didukung dengan ketersediaan jaringan kantor Bank Umum Syariah dan Unit Usaha Syariah pada Juni 2017 sudah mencapai 1.849 kantor. Jaringan yang sudah mencakup seluruh nusantara ini terdiri dari 13 Bank Umum Syariah, 21 Unit Usaha Syariah. Jumlah jaringan kantor seluruh bank syariah tersebut tergambar pada Tabel 1.2. Tabel 1.2 Jumlah jaringan kantor perbankan syariah. Kelompok Bank Bank Umum Syariah 1 PT. Bank Aceh Syariah 2 PT. Bank Muamalat Indonesia 3 PT. Bank Victoria Syariah 4 PT. Bank BRISyariah 5 PT. Bank Jabar Banten Syariah 6 PT. Bank BNI Syariah 7 PT. Bank Syariah Mandiri 8 PT. Bank Mega Syariah 9 PT. Bank Panin Dubai Syariah 10 PT. Bank Syariah Bukopin 11 PT. BCA Syariah 12 PT. Maybank Syariah Indonesia 13 PT. Bank Tabungan Pensiunan Nasional Syariah Unit Usaha Syariah 14 PT Bank Danamon Indonesia, Tbk 15 PT Bank Permata, Tbk 16 PT Bank Maybank Indonesia, Tbk 17 PT Bank CIMB Niaga, Tbk 18 PT Bank OCBC NISP, Tbk 19 PT Bank Sinarmas 20 PT Bank Tabungan Negara (Persero), Tbk. 21 PT BPD DKI 22 PT BPD Daerah Istimewa Yogyakarta 23 PT BPD Jawa Tengah 24 PT BPD Jawa Timur, Tbk. KPO/KC HOO/BO 471 26 83 9 54 9 68 130 28 17 12 12 1 24 154 9 11 10 17 10 34 23 3 1 4 7. KCP/UPS SBO/SSU 1176 86 154 5 207 56 175 437 32 5 8 9 0 3 139 1 2 0 0 0 2 36 12 4 10 8. KK CO 178 20 59 0 11 1 18 54 1 1 4 8 0 0 51 0 1 0 1 0 10 6 5 4 9 0.

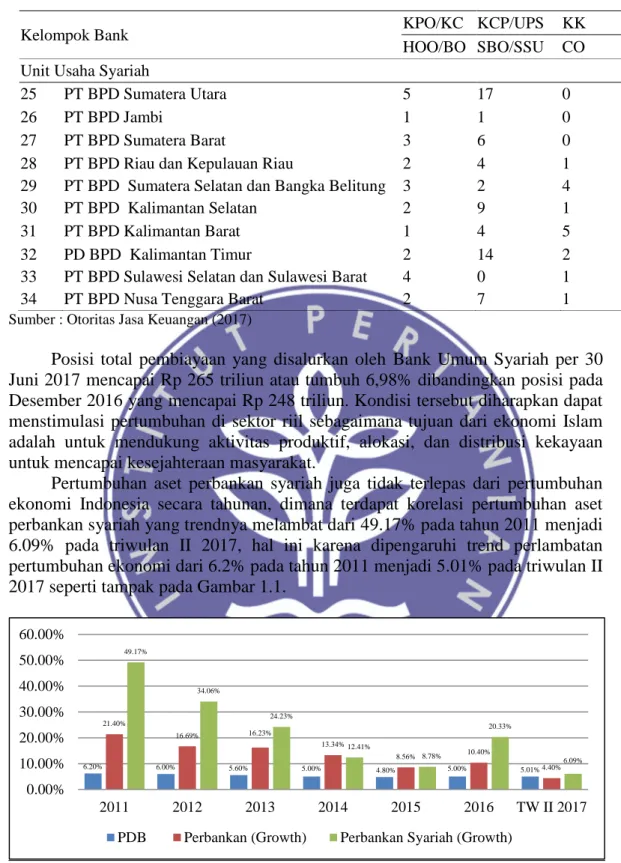

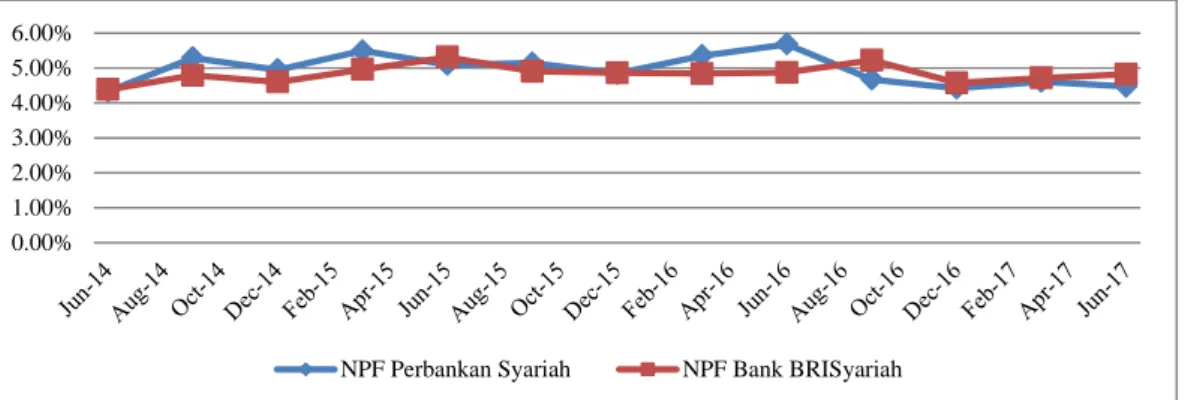

(3) 3 Kelompok Bank Unit Usaha Syariah 25 PT BPD Sumatera Utara 26 PT BPD Jambi 27 PT BPD Sumatera Barat 28 PT BPD Riau dan Kepulauan Riau 29 PT BPD Sumatera Selatan dan Bangka Belitung 30 PT BPD Kalimantan Selatan 31 PT BPD Kalimantan Barat 32 PD BPD Kalimantan Timur 33 PT BPD Sulawesi Selatan dan Sulawesi Barat 34 PT BPD Nusa Tenggara Barat. KPO/KC KCP/UPS HOO/BO SBO/SSU. KK CO. 5 1 3 2 3 2 1 2 4 2. 0 0 0 1 4 1 5 2 1 1. 17 1 6 4 2 9 4 14 0 7. Sumber : Otoritas Jasa Keuangan (2017). Posisi total pembiayaan yang disalurkan oleh Bank Umum Syariah per 30 Juni 2017 mencapai Rp 265 triliun atau tumbuh 6,98% dibandingkan posisi pada Desember 2016 yang mencapai Rp 248 triliun. Kondisi tersebut diharapkan dapat menstimulasi pertumbuhan di sektor riil sebagaimana tujuan dari ekonomi Islam adalah untuk mendukung aktivitas produktif, alokasi, dan distribusi kekayaan untuk mencapai kesejahteraan masyarakat. Pertumbuhan aset perbankan syariah juga tidak terlepas dari pertumbuhan ekonomi Indonesia secara tahunan, dimana terdapat korelasi pertumbuhan aset perbankan syariah yang trendnya melambat dari 49.17% pada tahun 2011 menjadi 6.09% pada triwulan II 2017, hal ini karena dipengaruhi trend perlambatan pertumbuhan ekonomi dari 6.2% pada tahun 2011 menjadi 5.01% pada triwulan II 2017 seperti tampak pada Gambar 1.1. 60.00% 49.17%. 50.00% 40.00%. 34.06%. 30.00%. 24.23% 21.40%. 20.00% 10.00%. 20.33%. 16.23%. 16.69%. 13.34% 12.41%. 10.40%. 8.56% 8.78% 6.20%. 6.00%. 5.60%. 5.00%. 4.80%. 6.09% 5.00%. 5.01% 4.40%. 0.00% 2011 PDB. 2012. 2013. Perbankan (Growth). 2014. 2015. 2016. TW II 2017. Perbankan Syariah (Growth). Sumber : Otoritas Jasa Keuangan (2017). Gambar 1.1 Pertumbuhan ekonomi dan perbankan Indonesia Perbankan syariah yang merupakan bagian dari perbankan nasional juga tidak luput dari dampak penurunan kondisi perekonomian baik regional maupun nasional. Hal tersebut dapat terlihat pada Tabel 1.3. yang menunjukkan bahwa.

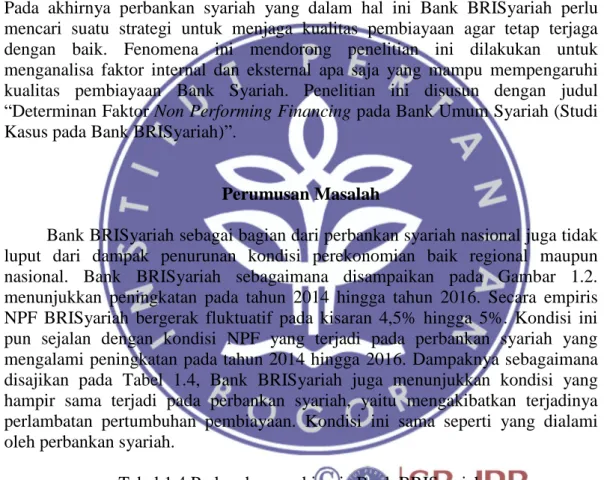

(4) 4 memang terjadi perlambatan pertumbuhan pembiayaan untuk perbankan syariah nasional. Terbukti secara trend menunjukkan adanya penurunan pertumbuhan pembiayaan, dimana pada pertengahan tahun 2017 baru mencapai 6.09%. Rendahnya pertumbuhan pembiayaan selama tahun 2017 tersebut dibandingkan pada tahun 2016, berakibat kepada terjadinya penurunan pertumbuhan asset perbankan syariah. Adanya penurunan pertumbuhan aset perbankan syariah tersebut berkontribusi terhadap peningkatan Return On Asset pada perbankan syariah. Hal ini dapat terlihat pada Tabel 1.3. pada tren nilai rasio Return On Asset mengalami peningkatan dari 0.63% di tahun 2016 menjadi 1.10% di Juni tahun 2017.. Tahun CAR ROA NPF FDR BOPO. Tabel 1.3 Rasio keuangan perbankan syariah (%) 2011 2012 2013 2014 2015 2016 16.63 14.13 14,42 15.74 15.02 16.63 1.79 2.14 2,00 0.41 0.49 0.63 2.52 2.22 2.62 4.95 4.84 4.42 88.94 100.00 100.32 86.66 88.03 85.99 78.41 74.75 78.21 96.97 97.01 96.22. Jun 2017 16.42 1.10 4.47 82.69 90.98. Sumber : Otoritas Jasa Keuangan (2017). Seiring dengan menurunnya pertumbuhan aset, pembiayaan, DPK dan laba perbankan syariah secara nasional, terlihat pula bahwa perbankan syariah mengalami peningkatan non performing financing (NPF). Peningkatan NPF cukup tinggi pada periode tahun 2013 dari 2.62% menjadi 4.95% pada tahun 2014. Pada posisi Juni 2017, NPF perbankan syariah masih cukup tinggi yaitu 4.47%. Hal ini terjadi karena kondisi perekonomian yang mengalami perlambatan akibat turunnya harga komoditas selama tahun 2015 sampai dengan 2016 sehingga memberikan dampak pada terjadinya peningkatan NPF pada perbankan syariah. Bank BRISyariah sebagai salah satu bagian dari perbankan syariah juga mengalami permasalahan yaitu adanya penurunan kualitas pembiayaan yang secara trend dapat dilihat pada Gambar 1.2. Terlihat bahwa nilai rasio pembiayaan bermasalah Bank BRISyariah bahkan berada di atas rata-rata rasio pembiayaan bermasalah perbankan syariah nasional. 6.00% 5.00% 4.00% 3.00% 2.00% 1.00% 0.00%. NPF Perbankan Syariah. NPF Bank BRISyariah. Sumber : Otoritas Jasa Keuangan (2017). Gambar 1.2 Perkembangan NPF perbankan syariah dan Bank BRISyariah.

(5) 5 Pembahasan di atas mengindikasikan bahwa Bank BRISyariah saat ini akan menghadapi kondisi-kondisi sebagai berikut: 1. Apabila Bank BRISyariah ingin memaksimalkan pendapatan atau laba rugi perusahaan, maka akan menghadapi tantangan untuk menjaga kualitas pembiayaan 2. Apabila kualitas pembiayaan yang menjadi prioritas, maka Bank BRISyariah harus mengetahui faktor apa saja yang dapat mempengaruhinya dan bagaimana cara untuk mengatasinya 3. Perlunya suatu strategi dan manajemen pengelolaan kualitas pembiayaan atau penanganan pembiayaan bermasalah yang dapat menunjang rentabilitas yang optimal Pada akhirnya perbankan syariah yang dalam hal ini Bank BRISyariah perlu mencari suatu strategi untuk menjaga kualitas pembiayaan agar tetap terjaga dengan baik. Fenomena ini mendorong penelitian ini dilakukan untuk menganalisa faktor internal dan eksternal apa saja yang mampu mempengaruhi kualitas pembiayaan Bank Syariah. Penelitian ini disusun dengan judul “Determinan Faktor Non Performing Financing pada Bank Umum Syariah (Studi Kasus pada Bank BRISyariah)”.. Perumusan Masalah Bank BRISyariah sebagai bagian dari perbankan syariah nasional juga tidak luput dari dampak penurunan kondisi perekonomian baik regional maupun nasional. Bank BRISyariah sebagaimana disampaikan pada Gambar 1.2. menunjukkan peningkatan pada tahun 2014 hingga tahun 2016. Secara empiris NPF BRISyariah bergerak fluktuatif pada kisaran 4,5% hingga 5%. Kondisi ini pun sejalan dengan kondisi NPF yang terjadi pada perbankan syariah yang mengalami peningkatan pada tahun 2014 hingga 2016. Dampaknya sebagaimana disajikan pada Tabel 1.4, Bank BRISyariah juga menunjukkan kondisi yang hampir sama terjadi pada perbankan syariah, yaitu mengakibatkan terjadinya perlambatan pertumbuhan pembiayaan. Kondisi ini sama seperti yang dialami oleh perbankan syariah. Tabel 1.4 Perkembangan kinerja Bank BRISyariah (Rp Miliar). Des-14. Des-15. Des-16. ASET 20.341 PEMBIAYAAN 15.691 DPK 16.947 LABA Tahun 3 Berjalan. 24.230 16.660 20.124. 27.687 18.035 22.019. Growth Des'15-Des'16 14,27% 8,25% 9,42%. 123. 170. 38,79%. BRISyariah. 31.543 19.012 26.359. Growth Des'16-Des'17 13,93% 5,42% 19,71%. 101. -40,61%. Des-17. Sumber : Otoritas Jasa Keuangan (2017). Berkaitan dengan uraian latar belakang di atas, maka yang menjadi pokok permasalahan penelitian adalah sebagai berikut:.

(6) 6 1.. 2. 3.. Apakah determinan faktor internal dan eksternal berpengaruh terhadap non performing financing Bank BRISyariah secara keseluruhan, berdasarkan segmen usaha, berdasarkan sektor ekonomi dan berdasarkan akad pembiayaan? Apakah secara simultan determinan faktor internal dan faktor eksternal berpengaruh terhadap non performing financing Bank BRISyariah ? Bagaimana strategi pengelolaan non performing financing berdasarkan faktor-faktor yang mempengaruhinya. Tujuan Penelitian Tujuan penelitian adalah menganalisis aspek-aspek internal dan eksternal yang memiliki signifikansi dalam mempengaruhi kualitas pembiayaan, sedangkan tujuan khusus penelitian: 1. Menganalisis determinan faktor internal dan eksternal yang berpengaruh terhadap non performing financing Bank BRISyariah secara keseluruhan, berdasarkan segmen usaha, berdasarkan sektor ekonomi dan berdasarkan akad pembiayaan. 2. Menganalisis pengaruh determinan faktor internal dan eksternal secara simultan terhadap non performing financing Bank BRISyariah 3. Menyusun strategi pengelolaan non performing financing berdasarkan faktorfaktor yang mempengaruhinya. Manfaat Penelitian Penelitian diharapkan dapat memberikan manfaat kepada berbagai pihak, antara lain berupa: 1. Pemahaman menyeluruh terhadap faktor-faktor yang mempengaruhi kualitas pembiayaan dengan menggunakan pendekatan time series dan Ordinary Least Square (OLS), secara dinamis dalam jangka pendek maupun jangka panjang. Untuk memahami keterkaitan antar aspek yang akan diteliti, dilakukan kajian secara deskriptif perkembangan kondisi yang melingkupi perbankan syariah. 2. Bahan pertimbangan penyusunan kebijakan dan perencanaan strategis bisnis bank, sehingga kualitas pembiayaan Bank BRISyariah bertambah baik. 3. Merumuskan strategi dan langkah-langkah yang harus dilakukan oleh Bank BRISyariah dalam menghadapi nilai Non Perfoming Financing yang tinggi. Ruang Lingkup dan Batasan Penelitian Industri perbankan syariah yang menjadi objek penelitian analisa faktor internal dan eksternal non performing financing ini adalah Bank BRISyariah yang dimiliki bank konvensional dengan rentang waktu penelitian antara tahun 2011-2017. Parameter-parameter yang akan digunakan dalam penelitian ini adalah sebagai berikut :.

(7) 7 1.. 2.. Parameter untuk menggambarkan faktor yang berpengaruh terhadap kualitas pembiayaan Bank BRISyariah adalah : a. Aspek Internal i. Return On Asset (ROA) ii. Net Operating Margin (NOM) iii. Pertumbuhan Pembiayaan Bank BRISyariah iv. Financing to Deposit Ratio (FDR) v. Penanganan NPF vi. Tingkat kesehatan bank (meliputi : Profil Risiko, Good Corporate Governance, Rentabilitas dan Permodalan) b. Aspek Eksternal i. Benchmark Interest Rate ( 7 Days Repo Rate) ii. Tingkat inflasi iii. Nilai tukar iv. Pertumbuhan ekonomi Pengelompokan kualitas pembiayaan atau rasio pembiayaan bermasalah atau non performing financing yaitu berdasarkan : a. Segmen Usaha i. Komersial ii. Konsumer iii. SME iv. Mikro b. Sektor Ekonomi i. Pertanian, perburuan,sarana pertanian ii. Perindustrian iii. Listrik, gas dan air iv. Konstruksi v. Perdagangan, restoran dan hotel vi. Pengangkutan,pergudangan dan komunikasi c. Akad Pembiayaan i. Murabahah ii. Istishna iii. Qardh iv. Mudharabah / Musyarakah v. Ijarah.. Kebaruan (Novelty) Literatur dan publikasi mengenai faktor-faktor yang berpengaruh terhadap non performing financing sejauh ini umumnya adalah hasil riset/penelitian dan praktek di beberapa negara lain. Penelitian mengenai determinan faktor non performing loan atau non performing financing pada bank umum maupun bank umum syariah di Indonesia maupun di beberapa negara lain sejauh lebih banyak.

(8) 8 dilakukan secara parsial atau terpisah-pisah berupa faktor internal bank atau faktor eksternal bank. Karenanya penelitian ini diharapkan dapat mengisi kesenjangan yang ada Selain model bisnis dan regulasi yang berbeda, secara praktek perbankan syariah di Indonesia juga memiliki karakteristik yang berbeda baik dari sisi aturan atau regulasi, model bisnis, produk, skala usaha, sumber dana maupun obyek pembiayan atau usaha yang dibiayai. Sebagai alternatif pembiayaan pada sektor usaha, perbankan syariah masih sedikit dijadikan obyek penelitian, terutama di Indonesia. Dengan kata lain, determinan faktor non performing financing masih belum banyak dijadikan obyek penelitian. Sejauh yang ini penelitian determinan faktor non performing financing dilakukan hanya memperhatikan satu faktor atau beberapa faktor yang berasal dari faktor internal atau faktor eksternal saja. Belum pernah dilakuan penelitian terhadap faktor internal dan faktor eksternal secara bersama-sama. Selain hal tersebut, maka kebaruan (novelty) pada penelitian ini adalah dilakukannya kajian determinan faktor non performing financing berdasarkan akad pembiayaan, sektor ekonomi dan segmen usaha. Kebaruan yang lain pada penelitian ini adalah parameter faktor internal yang digunakan analisa adalah tingkat kesehatan bank berbasis risiko atau risk based bank rating serta penggunaan pendekatan periode waktu jangka pendek dan jangka panjang dalam analisa pemodelan yang dilakukan. Pada penelitian ini pun telah dilakukan pembaruan berupa perumusan strategi untuk mengatasi permasalahan NPF yang terjadi di perbankan syariah. Apabila dibandingkan pada beberapa penelitian terdahulu berupa analisa yang dilakukan dalam bentuk kajian atau evaluasi faktor-faktor yang berpengaruh terhadap non performing loan (NPL) atau non performing financing (NPF).. 2 TINJAUAN PUSTAKA Kajian Teoritis Perkembangan Bank Umum Syariah Deregulasi perbankan dimulai sejak tahun 1983. Pada tahun tersebut, BI memberikan keleluasaan kepada bank-bank untuk menetapkan suku bunga. Pemerintah berharap dengan kebijakan deregulasi perbankan maka akan tercipta kondisi dunia perbankan yang lebih efisien dan kuat dalam menopang perekonomian. Pada tahun 1983 tersebut pemerintah Indonesia pernah berencana menerapkan "sistem bagi hasil" dalam perkreditan yang merupakan konsep dari perbankan syariah. Pada tahun 1988, Pemerintah mengeluarkan Paket Kebijakan Deregulasi Perbankan 1988 (Pakto 88) yang membuka kesempatan seluas-luasnya kepada bisnis perbankan harus dibuka seluas-luasnya untuk menunjang pembangunan (liberalisasi sistem perbankan). Meskipun lebih banyak bank konvensional yang berdiri, beberapa usaha-usah perbankan yang bersifat daerah yang berasaskan syariah juga mulai bermunculan. Inisiatif pendirian bank Islam Indoensia dimulai pada tahun 1980 melalui diskusi-diskusi bertemakan bank Islam sebagai pilar ekonomi Islam. Sebagai uji coba, gagasan perbankan Islam.

(9) Untuk Selengkapnya Tersedia di Perpustakaan SB-IPB.

(10)

Gambar

+2

Dokumen terkait

Jumlah bakteri pendegradasi minyak tertinggi terdapat pada hari ketujuh isolat BM7c yaitu dengan jumlah 8,9 x 10 5 CFU/ml, ini menunjukkan bahwa isolat bakteri

Hasil penelitian menunjukan bahwa hasil analisis data yang diperoleh selama pelaksanaan tindakan siklus I dan siklus II dengan menerapkan pembelajaran dengan penggunaan

Kegiatan ini dilaksanakan untuk melakukan koordinasi dengan SKPD teknis yang menjadi mitra Bidang Perencanaan Pemerintahan, Bappeda Kota Bandung untuk mensinkronkan

Dalam mekanisme legislasi di Indonesia Presiden selaku lembaga Eksekutif dan Dewan Penvakilan Rakyat selaku lembaga legislatif yang benvenang untuk merumuskan

Anak dapat berlatih fisik motorik kasar untuk ketangkasan Anak dapat berlatih fisik motorik halis untuk koordinasi mata dan tangan (G1) Memiliki keterampilan hidup

Modifikasi ketentuan ujian sekolah, 2) Modifikasi penetapan kelulusan PDBK, 3) Modifikasi penetapan kenaikan kelas dan pelaporannya. Teknik pengumpulan data lainnya adalah

Representatif Tidak Representatif Apabila dalam Domain, Sub Domain, dan Indikator “Kompetensi Guru Pendidikan Khusus dalam Pembelajaran” di atas masih terdapat konsep yang

Kegiatan pengabdian masyarakat ini diharapkan dapat memberikan manfaat guru prasssekolah. Dengan memahami tahap-tahap perkembangan kognitif pada anak prasekolah, guru dapat