PENGARUH KOMITMEN ORGANISASI, KEJELASAN SASARAN

ANGGARAN DAN EFEKTIVITAS PENGENDALIAN INTERNAL

TERHADAP AKUNTABILITAS KINERJA ORGANISASI PUBLIK

(Studi Empiris pada Satuan Kerja Perangkat Daerah Kabupaten

Gianyar)

[1]Luh Febri Indrayani,

[1]Putu Gede Diatmika,

[2]Made Arie Wahyuni

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: [email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh secara empiris antara komitmen organisasi, kejelasan sasaran anggaran dan efektivitas pengendalian internal terhadap akuntabilitas kinerja organisasi publik. Lokasi penelitian ini adalah SKPD Kabupaten Gianyar. Sampel yang digunakan dalam penelitian ini adalah kepala dinas, kepala bidang dan kepala sub bagian yang di pilih melalui metode purposive sampling. Kriteria responden yang digunakan antara lain memiliki jenjang pendidikan terakhir SMA/Sederajat dan telah bekerja minimal 1 tahun. Jumlah sampel yang digunakan yaitu 103 responden. Metode pengumpulan data dilakukan dengan kuesioner. Pengujian data dilakukan dengan uji validitas dan uji reliabilitas serta uji asumsi klasik yang digunakan adalah uji normalitas, uji heteroskedastisitas dan uji multikolonieritas, sedangkan pengujian hipotesis dengan analisis regresi linier berganda dengan menggunakan program SPSS 22.00 for windows.

Hasil penelitian menunjukan (1) komitmen organisasi berpengaruh signifikan dan positif terhadap akuntabilitas kinerja organisasi publik, (2) kejelasan sasaran anggaran berpengaruh signifikan dan positif terhadap akuntabilitas kinerja organisasi publik, (3) efektivitas pengendalian internal berpengaruh signifikan dan positif terhadap akuntabilitas kinerja organisasi publik, (4) komitmen organisasi, kejelasan sasaran anggaran, dan efektivitas pengendalian internal secara simultan berpengaruh signifikan dan positif terhadap akuntabilitas kinerja organisasi publik.

Kata Kunci: komitmen, anggaran, akuntabilitas Abstract

The study aimed at finding out the effect of performance-based budgeting, reporting system, clarity of budget target, and internal control effectiveness on the government institution performance accountability. The samples included all the head offices, head sections, and head sub-sections selected based on purposive sampling technique with criteria that qualification of at least SMA graduates and having one

year working experience. The total number of the samples was about 103 respondents. The data were collected by using questionnaires. Testing of data was made in terms of validity and reliability testing, while classical testing was conducted in terms of normality, heteroskedastisity and multicolonierity; while hypothesis testing was conducted by using multiple linear regression supported by SPSS software vesion 22 for windows.

The results of the study indicated that (1) performance-based budgeting had a positive and significant effect on the government institution performance accountability, (2) reporting system on the government institution performance accountability, (3) clarity of budget target on the government institution performance accountability, and (4) internal control effectiveness on the government institution performance accountability, (5) performance-based budgeting, reporting system, clarity of budget target, and internal control effectiveness had simultaneous positive and significant effect on the government institution performance accountability.

Key words: budget, system, control, performance accountability PENDAHULUAN

Salah satu tujuan dari organisasi sektor publik adalah untuk menciptakan kesejahteraan masyarakat yang merata. Meningkatnya kesadaran masyarakat terhadap penyelenggaraan administrasi publik memicu timbulnya gejolak yang berakar pada ketidakpuasan pelayanan yang diberikan. Organisasi harus memberi perhatian yang penuh dan membuat karyawan percaya terhadap organisasi, sehingga akan diperoleh komitmen karyawan. Penilaian kinerja pada organisasi publik sangat penting untuk dilakukan, agar dapat meningkatkan kualitas pelayanan publik. Realitanya banyak organisasi dalam perkembangannya mengalami problem yang muncul akibat munculnya kelompok-kelompok kecil yang tidak membuat organisasi semakin dinamis, melainkan malah menjadikan keruntuhan organisasi tersebut. Perbedaan peran, harapan, kepentingan, interpendensi, dan persepsi para anggota kelompok menjadi sumber dari konflik internal yang mengancam kelangsungan hidup kelompok tersebut. Menurut Robbins dan Judge (2007) mendefinisikan komitmen sebagai suatu keadaan dimana seorang individu memihak organisasi serta tujuan-tujuan

dan keinginannya untuk mempertahankan keangotaannya dalam organisasi. Maka dari itu, komitmen ini sangat diperlukan sebagai pertanggungjawaban kepada masyarakat secara luas demi menciptakan akuntabilitas kearah yang lebih baik.

Salah satu tujuan dari organisasi sektor publik adalah untuk menciptakan kesejahteraan masyarakat yang merata. Meningkatnya kesadaran masyarakat terhadap penyelenggaraan administrasi publik memicu timbulnya gejolak yang berakar pada ketidakpuasan pelayanan yang diberikan. Organisasi harus memberi perhatian yang penuh dan membuat karyawan percaya terhadap organisasi, sehingga akan diperoleh komitmen karyawan. Penilaian kinerja pada organisasi publik sangat penting untuk dilakukan, agar dapat meningkatkan kualitas pelayanan publik. Realitanya banyak organisasi dalam perkembangannya mengalami problem yang muncul akibat munculnya kelompok-kelompok kecil yang tidak membuat organisasi semakin dinamis, melainkan malah menjadikan keruntuhan organisasi tersebut. Perbedaan peran, harapan, kepentingan, interpendensi, dan persepsi para anggota kelompok menjadi sumber dari konflik internal yang mengancam

kelangsungan hidup kelompok tersebut. Menurut Robbins dan Judge (2007) mendefinisikan komitmen sebagai suatu keadaan dimana seorang individu memihak organisasi serta tujuan-tujuan dan keinginannya untuk mempertahankan keangotaannya dalam organisasi. Maka dari itu, komitmen ini sangat diperlukan sebagai pertanggungjawaban kepada masyarakat secara luas demi menciptakan akuntabilitas kearah yang lebih baik.

Akuntabilitas merupakan istilah dari perwujudan kewajiban untuk mempertanggungjawabkan keberhasilan maupun kegagalan pelaksanaan misi organisasi dalam mencapai tujuan-tujuan yang telah ditetapkan melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik. Menurut Mardiasmo (2009:121) akuntabilitas publik bukan sekedar kemampuan menunjukkan bagaimana uang publik dibelanjakan, akan tetapi meliputi kemampuan menunjukan bahwa uang publik tersebut telah dibelanjakan secara ekonomis, efisien dan efektif. Adanya perubahan yang dilakukan dalam hal pertanggungjawaban dari pertanggungjawaban vertikal kepertanggungjawaban horizontal menuntut DPRD untuk mengawasi kinerja pemerintah melalui anggaran.

Lingkup anggaran menjadi relevan dan penting dalam lingkungan pemerintah daerah. Hal ini terkait dengan dampak anggaran terhadap akuntabilitas pemerintah, sehubungan dengan fungsi pemerintah dalam memberikan pelayanan kepada masyarakat, selain itu anggaran merupakan dokumen kontrak politik antara pemerintah dan DPRD untuk masa yang akan datang (Primayoni, 2014). Oleh karena itu anggaran daerah harus bisa menjadi tolak ukur pencapaian kinerja yang diharapkan, sehinggga perencanaan anggaran daerah harus bisa menggambarkan sasaran kinerja yang

jelas. Dengan adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang sudah ditetapkan oleh organisasi sebelumnya (Setiawan, 2013).

Untuk menjamin bahwa anggaran yang telah ditetapkan tersebut dilaksanakan dengan baik sesuai dengan tujuan organisasi, maka perlu dilakukannya suatu pengendalian. Peningkatan aktivitas yang dilakukan oleh setiap organisasi harus memperhatikan pengendalian yang ada didalamnya. Salah satu pengendalian yang dapat di lakukan oleh setiap organisasi adalah pengendalian secara internal. Pengendalian internal ini sangat menentukan baik atau buruknya kinerja pada suatu organisasi tersebut. Jika pengendalian internal lemah maka akan membuka peluang bagi pegawai untuk melakukan kecurangan.

Kinerja pemerintah seringkali dinodai oleh praktek-praktek penyimpangan dan tindakan kurang efisien yang dilakukan oleh aparat pemerintah sehingga dengan adanya hal tersebut menyebabkan menurunnya kualitas dari pertanggungjawaban pemerintah sebagai pengelola anggaran. Dari informasi yang penulis peroleh, diketahui bahwa terdapat laporan akuntabilitas instansi pemerintah yang masih mendapatkan nilai jelek. Bahwa di Provinsi Bali sendiri semua kabupatennya mendaptan nilai yang belum memuaskan. Seperti yang di jelaskan oleh tabel berikut :

Tabel 1.1

Hasil Evaluasi LAKIP Kabupaten/Kota Tahun 2012 No Provi

nsi Kabupaten/ Kota Krite

ria 1 Bali Kab. Badung CC

2 Kab.Bangli D 3 Kab.Buleleng C 4 Kab. Gianyar D 5 Kab.Jembrana CC 6 Kab.Karangasem CC 7 Kab.Kelungkung C 8 Kab.Tabanan CC 9 Kab.Denpasar C Sumber: www.kemenpanrb.go.id

Nilai tertinggi dari evaluasi LAKIP adalah AA (memuaskan), dengan skor 85-100. Sedangkan A (sangat baik) skornya 75-85. Sedangkan CC (cukup baik) dengan skor 50-65, nilai C (agak kurang) dengan skor 30-50, dan nilai D (kurang) atau dengan skor 0-30. Dari data diatas Kabupaten/ Kota di Provinsi Bali tidak ada yang mendapatkan nilai AA ataupun nilai A. Kebanyakan nilai yang didapat adalah nilai CC. Tapi nilai dari Kabupaten Bangli dan Gianyar adalah yang paling kurang yaitu mendapatkan nilai D.

Penelitian yang pernah dilakukan oleh Herawaty (2011) menyatakan bahwa kejelasan sasaran anggaran dan sistem pelaporan memiliki pengaruh positif terhadap akuntabilitas kinerja instansi pemerintah. Hal ini menunjukkan bahwa pemerintah telah mampu memaksimalkan sistem pelaporan yang tersedia untuk mengembangkan akuntabilitas kinerjanya menjadi lebih baik lagi dan dengan adanya anggaran yang secara jelas telah ditetapkan oleh pemerintah, maka kinerja yang dihasilkan semakin baik pula. Pernyataan tersebut didukung dari penelitian yang telah dilakukan oleh Nuraini (2011) yang membuktikan bahwa kejelasan sasaran berpengaruh signifikan terhadap akuntabilitas kinerja instansi pemerintah daerah.

Penelitian yang dilakukan Tresnawati (2012) menunjukan bahwa efektivitas

pengendalian intern memiliki pengaruh positif tehadap kinerja pada dinas pendapatan daerah kota Bandung. Hal ini menunjukkan pengendalian yang dilakukan secara efektif akan mempengaruhi kinerja yang lebih baik dari pemerintah.

Penelitian ini merupakan penelitian replikasi yang sebelumnya dilakukan oleh Primayoni (2014) tentang kejelasan sasaran anggaran dan efektivitas pengendalian internal dengan akuntabilitas kinerja instansi pemerintah. Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada variabel dan lokasi penelitian. Penelitian ini dilakukan dengan penambahan variabel yaitu komitmen organisasi, alasan dipilih variabel tersebut karena penelitian mengenai komitmen organisasi terhadap akuntabilitas kinerja instansi pemerintah masih ada yang menunjukkan tidak berpengaruh. Penelitian ini juga dilakukan pada tempat yang berbeda dari penelitian sebelumnya yaitu di Kabupaten Gianyar. Alasan peneliti memilih lokasi penelitian di Kabupaten Gianyar pada penelitian ini karena melihat fakta dan informasi dilapangan bahwa Pemerintah Kabupaten Gianyar dalam menjalankan fungsinya untuk mensejahterakan rakyat melalui pertanggungjawaban anggaran khususnya masyarakat yang ada di Kabupaten Gianyar masih banyak terjadi kecurangan-kecurangan dalam kinerjanya sehingga hal

tersebut akan menurunkan akuntabilitas kinerja pemerintah dimata masyarakat. Selain itu laporan akuntabilitas kinerja instansi pemerintah di Kabupaten Giayar juga masih mendapatkan nilai yang kurang serta peneliti sebelumnya menyarankan untuk penelitian selanjutnya agar memperluas area survey atau diluar lokasi yang dijadikan obyek penelitian sebelumnya.

Berdasarkan latar belakang yang telah diuraikan diatas maka dapat dirumuskan permasalahan dalam penelitian ini. (1) Apakah komitmen organisasi berpengaruh terhadap akuntabilitas kinerja organisasi publik? (2) Apakah kejelasan sasaran anggaran berpengaruh terhadap akuntabilitas kinerja organisasi publik? (3) Apakah efektivitas pengendalian internal berpengaruh terhadap akuntabilitas kinerja organisasi publik? (4) Apakah komitmen organisasi, kejelsasn sasaran anggaran, dan efektivitas pengendalian internal secara simultan berpengaruh terhadap akuntabilitas kinerja organisasi publik?

Berdasarkan latar belakang dan rumusan masalah penelitian, maka terdapat beberapa tujuan yang ingin dicapai dalam penelitian ini yaitu. (1) Untuk mengetahui bukti empiris antara komitmen organisasi terhadap akuntabilitas kinerja organisasi publik (2) Untuk mengetahui bukti empiris antara pengaruh kejelasan sasaran anggaran terhadap akuntabilitas kinerja organisasi pemerintah (3) Untuk mengetahui bukti empiris antara pengaruh efektivitas pengendalian internal terhadap akuntabilitas kinerja organisasi publik (4) Untuk mengetahui bukti empiris pengaruh secara simultan antara komitmen organisasi, kejelasan sasaran anggaran, dan efektivitas pengendalian internal terhadap akuntabilitas kinerja organisasi publik.

Menurut Luthans (2006) Komitmen Organisasi yaitu sikap yang merefleksikan loyalitas karyawan pada organisasi dan proses berkelanjutan dimana anggota organisasi mengekspresikan perhatiannya terhadap organisasi dan keberhasilan serta kemajuan yang berkelanjutan. Tinggi rendahnya komitmen karyawan terhadap organisasi tempat mereka bekerja, sangatlah menentukan kinerja yang akan dicapai organisasi.

Hasil penelitian ini mendukung Penelitian yang dilakukan oleh Kouzes dalam Rommy (2011), menunjukkan bahwa kredibilitas yang tinggi mampu menghasilkan suatu komitmen, dan hanya dengan komitmen yang tinggi, suatu instansi pemerintahan mampu menghasilkan kinerja yang baik. Hal ini juga didukung oleh penelitian yang dilakukan Ivano (2009) yang menyatakan bahwa komitmen organisasi berpengaruh positif terhadap kinerja organisasi publik. Jadi antara komitmen organisasi dengan kinerja terdapat pengaruh yang positif dimana kinerja yang baik pastinya dilatar belakangi oleh komitmen yang kuat. Komitmen organisasi yang buruk tidak menghasilkan kinerja yang tinggi. Jadi, semakin tinggi derajat komitmen organisasi semakin tinggi pula kinerja yang dicapainya.

Berdasarkan landasan teori dan penelitian sebelumnya maka hipotesis yang diajukan adalah:

H1: Komitmen Organisasi Berpengaruh

Signifikan dan Positif Terhadap Akuntabilitas kinerja organisasi publik.

Kejelasan sasaran anggaran merupakan sejauh mana tujuan anggaran ditetapkan secara jelas sesuai dengan tujuan dan spesifik dengan tujuan, agar anggaran tersebut dapat dimengerti oleh orang yang bertanggungjawab atas pencapaian anggaran tersebut Primayoni

(2014). Anggaran yang telah ditetapkan oleh pemerintah harus mencerminkan tujuan dan sasaran dari anggaran tersebut jika anggaran yang ditetapkan tidak mencerminkan tujuan yang jelas maka akan menyebabkan kebingungan maka dari itu anggaran harus jelas sehingga anggaran tersebut memberikan manfaat yang baik dengan demikian akuntabilitas dari pemerintah dalam pengelolaan anggaran akan meningkat di mata masyarakat.

Nuraini (2011) menyimpulkan kejelasan sasaran anggaran memiliki pengaruh yang signifikan terhadap akuntabilitas kinerja. Semakin jelas anggaran yang di buat oleh pemerintah, maka semakin baik pula kinerja yang dihasilkan dari pemerintah. Berdasarkan teori dan penelitian sebelumnya maka hipotesis yang diajukan adalah:

H2::Kejelasan Sasaran Anggaran

Berpengaruh Signifikan dan Positif Terhadap Akuntabilitas Kinerja Organisasi Publik.

Efektivitas pengendalian internal adalah suatu kegiatan atau aktivitas yang dilakukan oleh manajemen secara terus menerus untuk memberikan keyakinan yang memadai akan terciptanya suatu tujuan yang ingin dicapai dari organisasi Primayoni (2014). Terjadinya kasus kecurangan yang ada di sebuah organisasi/instansi membuat pengendalian ini semakin dituntut untuk dilakukan secara efektif. Tujuan dari adanya pengendalian yang efektif ini adalah untuk meminimalisir terjadinya kasus kecurangan yang terjadi. Salah satu faktor yang mempengaruhi akuntabilitas kinerja instansi pemerintah adalah pengendalian yang dilakukan secara efektif. Hal ini dikarenakan jika pengendalian yang ada telah dilakukan dengan baik maka pihak-pihak yang tidak bertanggungjawab akan semakin sempit

dalam pergerakannya untuk melakukan kecurangan sehingga akuntabilitas kinerja akan semakin baik dan tujuan organisasi dapat tercapai dengan maksimal.

Tresnawati (2012) menyimpulkan efektivitas pengendalian internal berpengaruh positif terhadap kinerja Dinas Pendapatan Daerah Kota Bandung. Pernyataan tersebut didukung oleh penelitian Nuraini (2011) yang menemukan kejelasan sasaran anggaran memilki pengaruh yang signifikan terhadap akuntabilitas kinerja instansi pemerintah. Semakin efektif pengendalian yang dilakukan disebuah organisasi, maka akan meminimalisir terjadinya kecurangan dengan demikian akuntabilitas kinerja disebuah instansi tersebut akan meningkat. Berdasarkan uraian tersebut diduga efektivitas pengendalian internal mempunyai pengaruh terhadap akuntabilitas kinerja instansi pemerintah.

H3: Efektivitas Pengendalian Internal

Berpengaruh Signifikan dan Positif Terhadap Akuntabilitas Organisasi Publik.

Mengacu pada teori agency yang di sampaikan oleh Haspiarti (2011) konsep akuntabilitas dapat dijelaskan menggunakan agency theory, dimana dalam pengertian luas akuntabilitas dapat dipahami sebagai kewajiban pihak pemegang amanah dalam hal ini pemerintah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah dalam hal ini masyarakat yang diwakili oleh DPRD (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban. Konsep

agency theory mendukung variabel

akuntabilitas kinerja pada penelitian ini. Adanya komitmen organisasi, kejelasan

sasaran anggaran dan efektivitas pengendalian internal yang baik maka agent akan dapat mempertanggungjawabkan kinerjannya secara lebih baik. Berdasarkan uraian tersebut hipotesis dapat rumuskan adalah: H5: Komitmen organisasi, kejelasan

sasaran anggaran dan efektivitas pengendalian internal secara simultan berpengaruh signifikan dan positif

terhadap akuntabilitas kinerja organisasi publik.

METODE

Jenis penelitian ini menggunakan penelitian kuantitatif.Penelitian kuantitatif bertujuan untuk mengetahui hubungan antara variabel independen dan variabel dependen. Penelitian kuantitatif adalah penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih, dan dalam hal ini hubungan tersebut

bersifat kasual dimana variabel bebas mempengaruhi variabel terikat.

Populasi dalam penelitian ini adalah Kepala Dinas, Kepala Bidang, Kepala Sub Bagian yang diambil dari 15 Dinas yang ada di Kabupaten Gianyar. Pola pengambilan sampel dalam penelitian ini adalah secara Purposive Sampling

dengan kriteria yaitu sampel yang dipilih hanya Kepala Dinas, Kepala Sub Bagian dan Kepala Bidang dari Dinas pada Pemerintah Daerah Kabupaten Gianyar yang memiliki pendidikan terakhir minimal SMA dan telah bekerja minimal 1 tahun.

Dalam penlitian ini metode analisis data yang digunakan, yaitu uji kualitas data, uji asumsi klasik, dan uji hipotesis. Uji kualitas data terdiri dari uji validitas dan uji reliabilitas. Uji asumsi klasik terdiri dari uji normalitas, uji multikolonieritas dan uji heteroskedastisitas.

Langkah selanjutnya dilakukan uji hipotesis dengan menggunakan analisis regresi linier berganda (multiple regression analysis). Uji regresi parsial (ttest), uji

regresi simultan (Ftest), serta koefisien

determinasi (R2).

HASIL DAN PEMBAHASAN

Waktu yang diperlukan dalam penyebaran kuesioner sampai terkumpul kembali adalah kurang lebih 2 minggu, yang dilaksanakan dari 16 Desember sampai dengan 27 Desember 2016. Dari

105 kuesioner yang disebar terdapat 2 kuesioner yang tidak kembali sehingga sebanyak 103 kuesioner yang dapat dianalisis ke dalam SPSS.

Uji kualitas data yang terdiri dari uji validitas menunjukan bahwa korelasi antara skor masing-masing butir pertanyaan dengan total skor mempunyai tingkat signifikansi dibawah 0.05 sehingga seluruh item pertanyaan dalam penelitian ini dinyatakan valid. Dan uji reliabilitas menunjukan bahwa uji statistik cronbach

alpha komitmen organisasi, kejelasan

sasaran anggaran, efektivitas pengendalian internal dan akuntabilitas kinerja organisasi publik hasilnya lebih besar dari 0.06 maka semua instrument dalam penelitian ini dikatakan reliabel.

Uji asumsi klasik yang terdiri dari uji normalitas, uji multikolonieritas, dan uji heteroskedastisitas. Hasil uji normalitas menunjukan bahwa titik-titik menyebar di dekat atau tidak menjauh serta mengikuti arah garis diagonal maka menunjukan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Untuk uji multikolonieritas menujukan bahwa nilai VIF (1,422, 1,681, 1,558) lebih kecil dari 10.Dan nilai

tolerance (0.703, 0,595, 0,642) lebih besar

dari 0.10.Sehingga dari hasil uji multikolonieritas yang telah dilakukan dapat disimpulkan bahwa tidak terjadi multikolonieritas dalam penelitian ini. Uji heteroskedastisitas dalam penelitian ini

dilakukan dengan menggunaka metode

Scatterplot. Hasil uji Scatterplot

menunjukan bahwa semua data variabel memiliki sebaran acak, tidak adanya pola tertentu, titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y pada

Scatterplot, artinya bahwa dalam model

regresi linier pada penelitian ini tidak terjadi heteroskedastisitas.

Setelah data diuji dengan uji kualitas data dan uji asumsi klasik, maka langkah selanjutnya adalah melakukan uji hipotesis yaitu dengan regresi berganda dengan persamaan Y = 19,989 + 0,127X1

+ 0,190X2 + 0,193X3 ε, menunjukkan

bahwa nilai α = 19,989 nilai koefisien β1 = 0,127, nilai koefisien β2 = 0,190, nilai koefesien β3 = 0,193 dan Tanda +

menyatakan arah hubungan yang searah, dimana kenaikan atau penurunan variabel independen (X) akan mengakibatkan kenaikan atau penurunan variabel dependen (Y). Artinya, setiap dilakukan peningkatan komitmen organisasi, kejelasan sasaran anggaran dan efektivitas pengendalian internal pada masing-masing Dinas, maka akuntabilitas kinerja orgnisasi publik semakin baik.

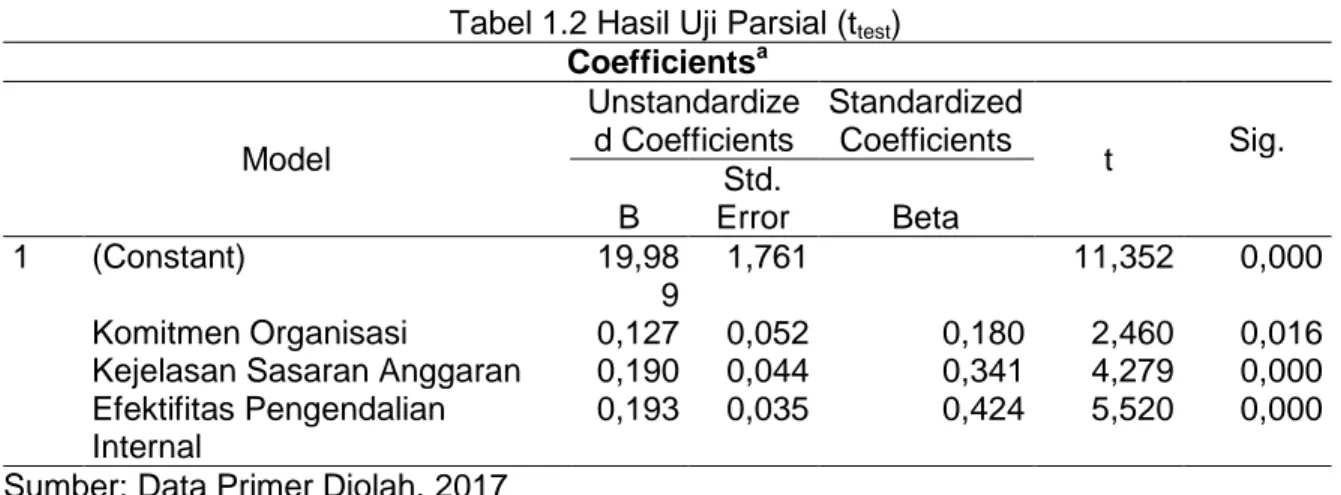

Tabel 1.2 Hasil Uji Parsial (ttest)

Coefficientsa Model Unstandardize d Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 19,98 9 1,761 11,352 0,000 Komitmen Organisasi 0,127 0,052 0,180 2,460 0,016 Kejelasan Sasaran Anggaran 0,190 0,044 0,341 4,279 0,000 Efektifitas Pengendalian

Internal

0,193 0,035 0,424 5,520 0,000

Sumber: Data Primer Diolah, 2017

Pengaruh Komitmen Organisasi Terhadap Akuntabilitas Kinerja Organisasi Publik

Berdasarkan tabel 1.2 menunjukan bahwa komitmen organisasi memiliki thitung

sebesar 2,460 dan nilai probabilitas 0,000. Dengan demikian hipotesis pertama dalam penelitian ini diterima yang menunjukan bahwa komitmen organisasi berpengaruh signifikan dan positif terhadap akuntabilitas kinerja organisasi publik

Hasil penelitian ini mendukung Penelitian yang dilakukan oleh Kouzes dalam Rommy (2011), menunjukkan bahwa kredibilitas yang tinggi mampu menghasilkan suatu komitmen, dan hanya dengan komitmen yang tinggi, suatu

instansi pemerintahan mampu menghasilkan kinerja yang baik. Hal ini juga didukung oleh penelitian yang dilakukan Ivano (2009) yang menyatakan bahwa komitmen organisasi berpengaruh positif terhadap kinerja organisasi publik. Jadi antara komitmen organisasi dengan kinerja terdapat pengaruh yang positif dimana kinerja yang baik pastinya dilatar belakangi oleh komitmen yang kuat. Komitmen organisasi yang buruk tidak menghasilkan kinerja yang tinggi. Jadi, semakin tinggi derajat komitmen organisasi semakin tinggi pula kinerja yang dicapainya.

Pengaruh Kejelasan Sasaran Anggaran Terhadap Akuntabilitas Kinerja Organisasi Publik

Berdasarkan tabel 1.2 menunjukan bahwa kejelasan sasaran anggaran memiliki thitung sebesar 4,279 dan nilai

probabilitas 0,016. Dengan demikian hipotesis kedua dalam penelitian ini diterima yang menunjukan bahwa kejelasan sasaran anggaran berpengaruh signifikan dan positif terhadap akuntabilitas kinerja organisasi publik.

Penelitian ini mendukung penelitian yang dilakukan oleh Primayoni (2014) yang menunjukan bahwa secara parsial kejelasan anggaran berpengaruh signifikan positif terhadap akuntabilitas kinerja instansi pemerintah. Penelitian ini juga sejalan dengan penelitian dari Nuraini (2011) yang menemukan bahwa kejelasan sasaran anggaran memeiliki pengaruh yang signifikan terhadap akuntabilitas kinerja instansi pemerintah.

Menurut Mardiasmo (2009) secara teoritas anggaran merupakan manajerial

plan for action untuk memfasilitasi

tercapainya tujuan organisasi. Anggaran publik berisi rencana kegiatan yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Agar terciptanya tujuan-tujuan yang telah ditetapkan dari organisasi sebelumnya anggaran yang berasal dari pemerintah harus dinyatakan secara jelas kemana arah anggaran tersebut.

Ketidakjelasan sasaran anggaran menyebabkan pelaksana suatu anggaran akan menjadi bingung, tidak tenang dan tidak puas dalam pekerjaanya. Anggaran daerah harus mampu menjadi tolok ukur pencapaian kerja yang diharapkan. Sehingga perencanaan anggaran daerah yang telah dibuat sebelumnya harus mampu menggambarkan sasaran kinerja yang jelas.

Adanya anggaran yang dinyatakan secara jelas dari pemerintah akan mempermudah bagi pihak-pihak yang memang mempunyai tanggungjawab dalam pengimplementasian anggaran tersebut. Semakin jelas tujuan dari anggaran tersebut maka akan mempermudah bagi pihak-pihak tertentu untuk mempertanggungjawabkan keberhasilan maupun kegagalan tujuan yang telah ditetapkan disebuah organisasi.

Pengaruh Efektivitas Pengendalian Internal Terhadap Akuntabilitas Kinerja Organisasi Publik

Berdasarkan tabel 1.2 menunjukan bahwa kejelasan sasaran anggaran memiliki thitung sebesar 5,520 dan nilai

probabilitas 0,000. Dengan demikian hipotesis ketiga dalam penelitian ini diterima yang menunjukan bahwa efektivitas pengendalian internal berpengaruh signifikan dan positif terhadap akuntabilitas kinerja instansi pemerintah.

Penelitian ini mendukung dari hasil penelitian yang pernah dilakukan oleh Primayoni (2014) yang menyatakan bahwa efektivitas pengendalian internal berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah. Penelitian ini juga mendukung penelitian dari Tresnawati (2012) Efektivitas pengendalian intern mempunyai pengaruh positif terhadap kinerja pada Dinas Pendapatan Daerah Kota Bandung.

Tresnawati (2012) menyatakan pengendalian internal bertujuan untuk melindungi kekayaan organisasi dengan cara meminimalisasi penyimpangan dan pemborosan serta memaksimalkan efisiensi dan efektifitas kinerja organisasi/instansi pemerintah. Penerapan pengendalian internal yang baik pada semua struktur organisasi pemerintah meningkatkan disiplin kinerja pegawai dalam melakukan kegiatan operasional

pemerintahan. Selain itu, pengendalian internal yang efektif akan mampu menciptakan keseluruhan proses kegiatan organisasi yang baik.

Suatu organisasi memandang pengendalian yang dilakukan secara efektif merupakan salah satu fungsi manajemen yang penting. Pengendalian internal yang dilakukan secara efektif merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi, serta berperan penting dalam pencegahan dan pendeteksian kecurang yang dilakukan. Pengendalian internal terdiri atas kebijakan dan prosedur yang digunakan dalam mencapai sasaran melindungi kekayaan yang ada dari organisasi tersebut dan menjamin atau menyediakan informasi keuangan yang andal, serta menjamin ditaatinya hukum

dan peraturan yang berlaku. Pada tingkatan organisasi, tujuan dilakukannya pengendalian internal yang efektif berkaitan dengan anggaran itu sendiri. Mengingat bahwa anggaran yang merupakan wujud yang memang paling mudah untuk di gelapkan.

Pengendalian internal yang efektif sangat penting untuk dilakukan di suatu organisasi dengan tujuan untuk melindungi aset maupun kekayaan dari organisasi tersebut. Pengendalian internal yang dilakukan secara efektif memegang peran penting dalam memberikan pelayanan bagi kemajuan dinas khususnya di dalam pencapaian target yang sudah ditetapkan oleh kepala daerah dengan demikian akuntabilitas kinerja dari instansi pemerintah akan semakin baik.

Tabel 1.3 Hasil Uji Simultan (Ftest)

ANOVAb

Model Sum of Squares Df Mean Square F Sig. 1 Regression 352,121 3 108,374 55022 ,000a

Residual 194,995 99 1.970 Total 520,117 102

Sumber: Data Primer Diolah, 2017

Pengaruh Komitmen Organisasi, Kejelasan Sasaran Anggaran dan Efektivitas Pengendalian Internal Terhadap Akuntabilitas Kinerja Organisasi Publik

Berdasarkan tabel 1.3 hasil uji Ftest

menunjukan bahwa nilai Fhitung sebesar

55,022 dan Ftabel sebesar 2,46 atau Fhitung

> Ftabel dan nilai probabilitas yaitu 0,000 <

0,05. Artinya komitmen organisasi, kejelasan sasaran anggaran dan efektivitas pengendalian internal secara bersama-sama berpengaruh signifikan dan positif terhadap akuntabilitas kinerja organisasi publik.

Hasil penelitian ini mendukung teori

agency yang di sampaikan oleh Haspiarti

(2011) konsep akuntabilitas dapat dijelaskan menggunakan agency theory, dimana dalam pengertian luas akuntabilitas dapat dipahami sebagai kewajiban pihak pemegang amanah dalam hal ini pemerintah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah dalam hal ini masyarakat yang diwakili oleh DPRD

(principal) yang memiliki hak dan

pertanggungjawaban. Konsep agency

theory mendukung variabel akuntabilitas

kinerja pada penelitian ini.

Adanya komitmen organisasi, dan anggaran yang ditetapkan secara jelas sesuai dengan tujuannya serta kegiatan yang dilakukan pemerintah untuk menlindungi kekayaan atau aset organisasinya melalui pengnedalian yang efektif akan berpengaruh pada akuntabilitas kinerja organisasi yang lebih baik pihak-pihak tertentu dapat mempertanggungjwabkan kegagalan maupun keberhasilan dalam mencapai tujuan yang telah ditetapkan dari organisasi sehingga hal tersebut akan memberikan dampak yang positif bagi akuntabilitas kinerja organisasi publik menjadi semakin lebih baik.

Anggaran pemerintah daerah yang tertuang dalam APBD merupakan rencana kerja keuangan tahunan pemerintah daerah selama satu periode yang harus disusun secara jelas dan spesifik serta

merupakan desain teknis pelaksanaan strategi untuk mencapai tujuan daerah. Oleh sebab itu anggaran daerah harus dinyatakan secara jelas kemana dan untuk apa anggaran tersebut.

Anggaran yang telah disusun dan direncanakan untuk berbagai kepentingan baik itu untuk pembangunan jalan raya ataupun sekolah yang akan meningkatkan kesejahtraan mayarakat pemerintah perlu melakukan pengendalian secara efektif agar anggaran yang nantinya digunakan untuk kepentingan daerah tidak digunakan untuk kepentingan pribadi bagi pihak-pihak yang memang ingin melakukan penggelapan dan anggaran yang sudah direncanakan dengan sebaik mungkin akan terhindar dari yang namanya korupsi. Adanya pengendalian yang efektif, anggaran yang telah direncanakan dan ditetapkan untuk tujuan daerah akan dapat dipertanggungjawabkan oleh masing-masing pihak.

Tabel 1.4 Uji Koefesien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 0,791a 0,625 0,614 1,40344

Sumber: Data Primer Diolah, 2016

Berdasarkan tabel 1.4 dapat diketahui hasil uji koefesien determinasi untuk keempat variabel bebas terhadap akuntabilitas kinerja instansi pemerintah terlihat bahwa nilai adjusted R square

sebesar 0,625 yang mengandung arti bahwa akuntabilitas kinerja organisasi publik dipengaruhi oleh komitmen organisasi, kejelasan sasaran anggaran dan efektivitas pengendalian internal sebesar 62,5%. Sedangkan sisanya 37,5% dipengaruhi oleh variabel-variabel lain yang tidak dimasukan dalam model penelitian ini.

SIMPULAN DAN SARAN SIMPULAN

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka dapat disimpulkan hal-hal sebagai berikut: (1) Hasil analisis menujukan bahwa komitmen organisasi memiliki pengaruh signifikan dan positif terhadap akuntabilitas kinerja organisasi publik. (2) Hasil analisis menunjukan bahwa kejelasan sasaran anggaran memiliki pengaruh signifikan dan positif terhadap akuntabilitas kinerja

organisasi publik. (3) Hasil analisis menunjukan bahwa efektivitas pengendalian internal memilki pengaruh signifikan dan positif terhadap akuntabilitas kinerja organisasi publik. (4) Hasil analisis menunjukan bahwa komitmen organisasi, kejelasan sasaran anggaran dan efektivitas pengendalian internal berpengaruh signifikan dan positif terhadap akuntabilitas kinerja organisasi publik.

SARAN

Beberapa saran yang disampaikan kepada Kabupaten Gianyar dan untuk penelitian selanjutnya yaitu: pertama, bagi Dinas Kabupaten Gianyar diharapkan lebih meningkatkan komitmen organisasinya, kejelasan sasaran anggaran dan efektivitas pengendalian internal agar akuntabilitas kinerja dapat ditingkatkan dan menjadi lebih baik lagi. Kedua, bagi peneliti berikutnya yang memang tertarik untuk melakukan penelitian seperti ini, diharapkan agar bisa menambah variabel yang mempengaruhi akuntabilitas organisasi publik .ketiga, bagi peneliti selanjutnya agar bisa memperluas wilayah atau diluar dari Kabupaten Gianyar.

DAFTAR PUSTAKA

Haspiarti. 2012. Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi pada Pemerintah Kota Parepare). Skripsi. Makasar: Universitas Hasanudin.

Herawaty, Netty. 2011. Pengaruh Kejelasan Sasaran Anggaran, Pengendalian Akuntansi, dan

Sistem Pelaporan terhadap

Akuntabilitas Kinerja Instansi

Pemerintah Daerah Kota

Jambi. Jurnal Penelitian

Universitas Jambi, (Online), Volume 13 No. 2, (Diakses 13 September 2015).

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta: Andi.

Nuraini, Indudewi. 2011. Pengaruh Kejelasan Sasaran Anggaran, Pengendalian Akuntansi, dan Sistem Pelaporan Terhadap Akuntabilitas Instansi Pemerintah Kabupaten Brebes.

Skripsi.Universitas Semarang.

Primayoni, Ni Kadek Rina. 2014. Pengaruh Kejelasan Sasaran Anggaran dan Efektivitas Pengendalian Internal Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi Empiris Pada SKPD Kabupaten Klungkung).

Skripsi. Singaraja: Universitas Pendidikan Ganesha.

Robbins, Stephen P. Timothy A. Jundge 2007.perilaku organisasi jilid 1. Jakarta: salemba empat.

Setiawan, Eko. 2013. Pengaruh Kejelasan Sasaran Anggaran, Pengendalian Akuntansi dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja Instansi Pemerintah. Skripsi. Universitas Riau.

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Afrinaldo, Rommy. 2011. Pengaruh Komitmen Organisasi dan Budaya Organisasi terhadap Kinerja Instansi Pemerintah Daerah, Skripsi. Padang: FE UNP

Ivano, yudha. 2009. Pengaruh Motivasi dan Komitmen Organisasi terhadap Kinerja Pegawai (Studi Pada Kantor Pertanahan BPN Kota Semarang). Skripsi. Universitas Diponegoro. Semarang.

Luthans, Fred. 2006. Perilaku Organisasi, edisi 10. Penerbit Andi, Yogyakarta.