PERSEPSI MAHASISWA AKUNTANSI TERHADAP ETIKA

PENYUSUNAN LAPORAN KEUANGAN

(Studi Empiris Pada Mahasiswa Jurusan Akuntansi Program S1 dan

Program Diploma 3 Universitas Pendidikan Ganesha Singaraja)

1

Made Pasek Swi Shantanu,

1Ni Kadek Sinarwati,

2Anantawikrama Tungga Atmaja

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja,Indonesia

e-mail:{[email protected],[email protected],

[email protected]}@undiksha.ac.id

Abstrak

Kelemahan-kelemahan sistem pelaporan dalam segi etika dan professional masih sering terjadi di Indonesia. Hal ini menarik untuk menjadi topik pembicaraan, karena kasus seperti ini masih sering terjadi di perusahaan-perusahaan ternama di Indonesia yang hampir mengalami kepailitan akibat kurangnya etika dan sikap professional akuntan dalam membuat laporan keuangan. Tujuan penelitian ini adalah mengetahui perbedaan persepsi mahasiswa akuntansi terhadap etika penyusunan laporan keuangan. Responden yang digunakan adalah 66 responden. Pengumpulan data dilakukan dengan menyebar kuesioner kepada seluruh responden. Skala pengukuran yang digunakan adalah skala likert. Penelitian ini menggunakan uji hipotesis statistik non parametrik yaitu: uji wilcoxon. Hasil penelitian menunjukkan bahwa terdapat perbedaan persepsi mahasiswa akuntansi terhadap etika penyusunan laporan keuangan.

.

Kata kunci: Persepsi, Mahasiswa, Etika, Penyusunan Laporan Keuangan. Abstract

Weakness of reporting system in term of ethics and professional still common in Indonesia. It is exciting to be a topic of conversation, because these cases often occurred in top companies in Indonesia which is almost insolvent as a result of the lack of ethics and professional attitude accountant in the financial statements. The purpose of this study was to determine differences in students' perceptions of the ethics of accounting financial statements. Respondents used were 66 respondents. Data was collected by spreading questionnaires for all respondents. Measurement scale used is the Likert scale. This study used a non-parametric statistical hypothesis test namely: Wilcoxon test. The result of this study shows there is a difference in perception between the student of Akuntansi Program S1 and D3 Akuntansi on the financial statements ethics.

PENDAHULUAN

Pada dasarnya suatu etika akan

lahir dan mampu diaplikasikan oleh

individu-individu karena individu mampu merefleksikan beberapa hal yang terkait

dengan prilaku dan ucapan yang

spontanitas sesuai dengan keadaan yang kita terima. Etika merupakan suatu batasan yang didalamnya terdapat norma dan nilai mengenai prilaku individu terhadap individu lainnya.

Sesuai dengan dibentuknya etika

sebagai suatu ilmu, individu-individu

dituntut untuk selalu berprilaku yang tidak merugikan orang lain dan dirinya sendiri,

serta tidak melakukan prilaku yang

menyimpang dari etika yang telah

ditetapkan sesuai dengan kondisi

lingkingan dimana individu itu berada. Di era globalisasi ini etika dituntut dimiliki oleh semua individu baik dalam menjalankan profesi sebagai pekerja yang dituntut untuk selalu mampu beretika yang baik sehinga tidak merugikan lingkungan dan tempat individu tersebut bekerja sesuai dengan profesinya.

Organisation For Economic Cooperation and Development (OECD,

2010), menyatakan telah terjadi berbagai penyimpangan dalam beretika sehingga menyebabkan adanya inflasi global yang terjadi di Indonesia. Banyak perusahaan yang menutup usahanya, memutuskan kontrak kerja terhadap kariawan sehingga banyak terjadinya pengangguran yang

mengakibatkan krisis ekonomi yang

merugikan Negara. Situasi dan kondisi

seperti ini sebagai seorang akuntan

merupakan suatu kondisi yang tidak

memungkinkan untuk menjalankan

profesinya karena dengan adanya krisis

ekonomi mengurangi kepercayaan

terhadap kinerja yang diberikan yang pada akhirnya mengakibatkan kualitas laporan keuangan menjadi tidak baik.

Untuk menanggulangi terjadinya

krisis kepercayaan terhadap profesi

akuntan kedepannya, Indonesia sebagai

Negara belum mampu mengikuti

perkembangan IPTEK yang menggelobal sehingga akuntan-akuntan yang dimiliki

juga belum mampu menghasilkan

pelaporan-pelaporan keuangan sesuai

dengan yang telah menggelobal. Krisis ekonomi seperti ini juga pernah terjadi pada tahun 1997 di Indonesia yang merupakan puncak dari kurangnya prilaku positif yang dimiliki oleh pihak-pihak terkait. Credit

Lyonnais Securities Asia pada tahun 2000,

merupakan suatu badan yang bertujuan

untuk memeriksa berbagai kinerja

perusahaan-perusaan yang terdapat

diseluruh Asia. Dari hasil kajiannya tercatat hanya 18 perusahaan yang mendapatkan nilai baik dalam menjalankan usahanya dan

hanya PT Unilever Indonesia yang

mendapatkan nilai lebih dari 60 dalam

praktik Good Corporate Governance.

Wyatt (2004) dalam bukunya yang

berjudul “Accounting Professionalism-They

just don’t get it!”. Menyatakan bahwa salah

satu yang menyebabkan kelemahan

sebagai seorang akuntan adalah prasaan tidak pernah puas atas apresiasi yang

diberikan sebagai balas jasa atas

kinerjanya yang pada akhirnya melakukan tindakan yang tidak sesuai etika dan aturan

yang telah ditetapkan. Untuk

menanggulangi prilaku yg tidak sesuai etika tersebut, diperlukan adanya pengetahuan

dan pemahaman secara mendasar

mengenai akibat-akibat yang akan didapat melakukan penyimpangan terhadap profesi

sebagai seorang akuntan. Cara

menanggulanginya dapat dilakukan melalui pemberian pengetahuan mengenai nilai-nilai etika yang mendasar baik dari bangku sekolah maupun kuliah.

Persepsi merupakan pandangan individu-individu terhadap peristiwa yang

diterima oleh panca indra sehingga

individu-individu dapat memahami kejadian yang diterima sesuai dengan keadaan

pristiwa it terjadi. Muhyadi (dalam

Pangewa, 2004: 55) menyatakan suatu persepsi timbul karena adanya faktor-faktor

tertentu yang mempengaruhinya,

diantaranya individu sendiri, peristiwa yang terjadi, dan situasi yang dapat membentuk

suatu persepsi itu sendiri. Berbagai

penelitian telah dilakukan dengan tujuan

untuk mengetahui dan membuktikan

apakah terdapat suatu perbedaan sesama calon akuntan namun berbeda dari segi

pengalaman, metode belajar, dan

bangku kuliah apabila dilihat dari etika

penyusunan laporan keuangan. Etika dalam

perkembangannya digunakan sebagai suatu penilaian atau pandangan terhadap prilaku individu-individu yang dilakukan individu dengan individu maupun individu terhadap lingkungannya. Siagian (1996) menyatakan etika memiliki beberapa faktor

sehingga dalam implementasinya

merupakan sesuatu yang sangat penting

dan bahkan apabila mampu

mengimplementasikannya dilapangan

dapat mempengaruhi individu lain

berprilaku sama, yaitu etika mampu

menjadi solusi bagi individu untuk

menentukan pilihan dalam berprilaku, etika mampu menuntun individu untuk berprilaku sesuai norma dan nilai sesuai dengan lingkungan individu tersebut berada, etika

mampu memberikan adaptasi-adaptasi

terhadap berbagai lingkungan dimana individu tersebut beraktivitas, dan etika mampu menuntun antar individu untuk mencapai suatu kesepakatan dan mufakat.

Penelitian yang pernah dilakukan oleh

Suroh (2007) mengungkapkan bahwa

antara akuntan pendidik dan mahasiswa akuntansi tidak ada perbedaan signifikan terhadap kode etik akuntansi. Namun yang terjadi dilapangan dan ditempat diluar penelitan yang pernah dilakukannya banyak adanya perbedaan antara akuntan pendidik dan calon akuntan yang mengakibatkan terjadinya berbagai penyimpangan. Contoh konkritnya terjadi krisis besar-besaran yang melanda Indonesia pada tahun 1997 yang diakibatkan oleh praktik GCG yang kurang dipraktikkan oleh para pelaku usaha.

Dengan adanya perbedaan antara hasil penelitian dengan peristiwa yang pernah terjadi, peneliti meragukan hasil

penelitian yang sebelumnya pernah

dilakukan. Dengan mencari tahu ada atau tidaknya perbebedaan persepsi dan apakah benar tidak terdapat perbedaan persepsi apabila dilihat dari sudut pandang etika dalam penyusunan laporan keuangan atau hanya terjadi pada sampel yang digunakan pada saat itu saja?.

Laporan keuangan merupakan

informasi yang dapat digunakan digunkan oleh berbagai pengguna kepentingan untuk mengetahui kinerja suatu perusahaan. Namun tidak sedikit pihak-pihak yang tidak

bertanggungjawab menyalahgunakan untuk kepentingan pribadi. Standar Akuntansi Keuangan (PSAK) No. 1 menyatakan laporan keuangan dibuat untuk memberikan

informasi-informasi keuangan suatu

perusahaan terhadap semua pihak, baik

masyarakat maupun para pengguna

informasi tersebut.

Di dalam penyusunan laporan

keuangan, akuntan selalu dituntut untuk bertindak sesuai dengan etika yg telah

ditetapkan. Miftahul Fannani (2006)

menyebukan terdapat 4 (empat) unsur prilaku yang sesuai dalam penyusunan

laporan keuangan, diantaranya: (1)

kemungkinan salah saji didalam proses penyusunan laporan keuangan, yang dalam

penyusunannya kondisi dan prilaku

menentukan kualitas yang akan disajikan

dalam laporan keuangan; (2)

pengungkapan laporan keuangan, dalam hal ini informasi yang akan disediakan harus sesuai dengan kebutuhan dan dapat

digunakan sebagai informasi dalam

pengambilan kebijakan; (3) dalam resiko pengeluaran biaya dapat sebanding dengan

manfaat yang akan diterima oleh

perusahaan, dalam hal ini manfaat yang diterima dapat mampu memperpanjang

kelangsungan hidup perusahaan

kedepannya; (4) tanggungjawab kepada pengguna informasi dari laporan keuangan yang akan disajikan, dalam penyajiannya harus sesuai dengan realita dilapangan sehingga dapat memberikan kepercayaan dan keyakinan yang memadai kepada para pengguna informasi.

Mahasiswa akuntansi merupakan

orang telah terdaftar pada jurusan

akuntansi disuatu perguruan tinggi, baik negeri maupun swasta (Kamus Besar

Bahasa Indonesia, 2008). Mahasiswa

akuntansi yang dimaksud adalah

mahasiswa akuntansi program S1 dan mahaiswa akuntansi program diploma 3. Namun apapun jurusan akuntansi yang dipilih dalam jenjang perguruan tinggi, sebagai calon akuntan yg professional dan beretika harus memiliki pemahaman yang lebih baik terhadap etika penyusunan

laporan keuangan. Pemahaman,

pengetahuan, dan pengalaman dalam penyusunan laporan keuangan merupakan ilmu yang sangat berharga sebelum masuk

ke profesi akuntan yang sebenarnya. Berbagai pelanggaran yang terjadi dan yang dilakukan terhadap profesi akuntan dapat diminimalisisasi dengan sejak dini

calon-calon akuntan mendapatkan

perhatian lebih besar dalam hal pendidikan akuntansinya.

Penelitian yang pernah dilakukan

mengenai persepsi terhadap etika

penyusunan laporan keuangan adalah yang pernah dilakukan oleh Yulianti dan Fitriani

(2005) yang berjudul “Analisis Persepsi

Mahasiswa Akuntansi terhadap Etika

Penyusunan Laporan Keuangan” di wilayah Solo. Mengunggkapkan bahwa mahasiswa akuntansi S1 dalam pernyataan mengenai manajemen laba memiliki jawaban yang lebih baik dibandingkan mahasiswa jurusan lain. Selain itu penelitian yang dilakukan ini juga membahas mengenai Mahasiswa jurusan akuntansi yang telah mengikuti perkuliahan sampai tingkat akhir dilihat dari jumlah jawaban yang lebih besar untuk menolak adanya praktik manajemen laba dibandingkan dengan mahasiswa akuntansi tingkat awal.

Denagn adanya penelitian yang

pernah dilakukan oleh Yulianti dan Fitriani (2005), penulis bertujuan untuk mengetahui dan membuktikan mengenai perbedaan persepsi mahasiswa akuntansi terhadap etika penyusunan laporan keuangan di Universitas Pendidikan Ganesha Singaraja.

METODE

Penelitian yang dilakukan di

Unversitas Pendidikan Ganesha Singaraja

ini bertujuan menganalisis ada atau

tidaknya perbedaan persepsi mahasiswa

akuntansi terhadap etika penyusunan

laporan keuangan. Dengan menggunakan Persepsi atau pandangan langsung dari beberapa responden terpilih tentang etika penyusunan laopran keuangan. Responden yang dipilih secara acak ini adalah mahasiswa jurusan akuntansi program S1 semester 7 yang telah mengikuti mata kuliah auditing dan etika bisnis dan profesi, sedangkan mahasiswa jurusan akuntansi program diploma 3 yang dipilih adalah

mahasiswa semester 5 yang telah

mengikuti mata kuliah auditig. Penelitian menggunakan data primer yaitu koesioner.

Pernyataan dalam koesioner bertujuan untuk mengetahui pandangan mahasiswa terhadap prilaku-prilaku yang seharusnya

dilakukan dalam penyusunan laporan

keuangan.

Populasi yang digunakan dalam penelitian ini yaitu Mahasiswa Jurusan Akuntansi Program S1 dan Program Diploma 3 di Universitas Pendidikan Ganesha Singaraja. Dan pengumpulan sampel dilakukan dengan pengambilan

secara acak dengan

pertimbangan-pertimbangan tertentu. (Arisetyawan, 2010: 32). Dengan kriteria (1) Mahasiswa jurusan

akuntansi program S1, merupakan

Mahasiswa Jurusan Akuntansi Program S1

di Universitas Pendidikan Ganesha

Singaraja yang telah mengambil mata kuliah auditing 1 dan etika bisnis dan profesi. Alasan memilih mahasiswa yang telah mengikuti mata kuliah auditing 1 dan etika bisnis dan profesi, karena materi

tersebut telah mengenalkan dan

menjelaskan mengenai etika dan profesi ; (2) Mahasiswa jurusan akuntansi program diploma 3, merupakan Mahasiswa Jurusan

Akuntansi Diploma 3 di Universitas

Pendidikan Ganesha Singaraja yang telah mengambil mata kuliah auditing. Alasan memilih mahasiswa yang telah mengikuti mata kuliah auditing 1 karena materi

tersebut telah mengenalkan dan

menjelaskan mengenai etika dan profesi.

Sampel dalam penelitian ini

menggunakan metode (rule of thumbs) (Rosces dalam Sartika, 2006). Dengan ketentuan yaitu. (1) Jumlah sampel yang tepat untuk penelitian adalah 30<n<500 ;(2) apabila sampel terbagi dalam subsampel, maka jumlah sampel minimum untuk setiap subsampel adalah 30

Dari ketentuan yang telah

disebutkan maka ditentukan jumlah sampel yaitu sebanyak 66 responden dengan komposisi sebagai berikut. (1) Untuk mahasiswa jurusan akuntansi program S1:

sejumlah 33 responden ;(2) Untuk

mahasiswa jurusan akuntansi program diploma 3: sejumlah 33 responden

Pengumpulan data dengan

memberikan kuesioner secara langsung dan kuesioner diambil langsung saat responden selesai memberikan jawaban

atas pernyataan-pernyataan yang diberikan.

Kueisioner merupakan adopsi dari penelitian yang pernah dilakukan Cahayani (2013) yang terdiri dari satu bagian, yaitu persepsi tentang laporan keuangan yang terdiri dari 13 (tiga belas) pertanyaan dan berisi 5 (lima) kelompok pertanyaan dengan kriteria tertentu.

Kelompok pertama berisi

pertanyaan tentang sikap terhadap salah saji, kelompok ke dua beris pertanyaan tentang tanggungjawab akuntan, kelompok ke tiga berisi pertanyaan sikap terhadap biaya dan manfaat, kelompok pertanyaan ke empat berisi pertanyaan tentang sikap terhadap pengungkapan informasi yang sensitif, dan kelompok pertanyaan yang ke lima berisi pertanyaan tentang pemahaman manajer.

Penelitian ini menggunakan skala

likert yang digunakan untuk menilai seberapa besar pandangan responden

terhadap pernyataan-pernyataan yang

diberikan dan nilai yang tertinggi adalah 5 poin. Poin 1 adalah sangat tidak setuju (skala 1), poin 2 adalah tidak setuju (skala 2), poin 3 adalah kurang setuju (skala 3), poin 4 adalah setuju (skala 4), dan poin 5 adalah sangat setuju (skala 5). Dengan respon yang positif memiliki nilai dari 5, 4, 3, 2, dan 1, dan yang respon negatif memiliki nilai sebaliknya yaitu dari 1, 2, 3, 4, dan 5.

Teknik analisis data menggunakan uji validitas, uji reliabilitas, uji normalitas, dan uji hipotesis dengan menggunakan uji non parametrik yaitu uji wilcoxon dengan bantuan program komputer SPSS 17.0 for

windows.

Uji hipotesis dilakukan apabila uji

validitas dan uji reliabilitas telah

sebelumnya dilakukan. Uji validitas dalam penelitian ini dilakukan correlated item. Jika lebih besar dari dan nilainya positif maka pernyatan tersebut adalah

valid. Dan sebaliknya jika lebih kecil

dari , maka pernyataan itu dinyatakan

tidak valid (Ghozali, 2006: 42). Uji reliabilitas dilakukan apabila pengukuran dilakukan dua kali maupun lebih hasil

pengukuran tersebut tetap konsisten

hasilnya dengan gejala yang sama

Selanjutnya menggunakan Uji

normalitas untuk melihat data yang

digunakan normal atau tidak dengan menggunakan metode statistik

Kolgomorov-Smirnov.

Uji hipotesis dilakukan dengan statistik non parametrik yaitu uji wilcoxon. Uji Willcoxon merupakan uji non parametrik yang dilakukan dengan melihat ranking dan uji ini cocok digunakan dengan data yang berskala ordinal. Menurut Wahid

Sulaiman (2002: 79), uji Willcoxon

bertujuan untuk mengisi signifikansi

hipotesis komparatif dua sampel

independen yang memiliki ukuran

berukuran sama dan menggunakan data ordinal. Pengambilan keputusan dengan menggunakan metode ini berdasarkan perbandingan antara nilai Asymp. Sig. dengan tingkat signifikansi (alpha = 0,05) yang digunakan dalam penelitian ini. Perbandingan tersebut adalah sebagai berikut. (1) Apabila: Asymp. Sig. (2-tailed) < 0,05 maka H0 ditolak ;(2) Apabila: Asymp.

Sig. (2-tailed) ≥ 0,05 maka H0 diterima.

HASIL DAN PEMBAHASAN

Kuesioner yang digunakan dan disebar sebanyak 66 buah. 33 buah disebar ke mahasiswa jurusan akuntansi program S1 dan 33 buah disebar ke mahasiswa jurusan akuntansi program diploma 3.

Dari keseluruhan kuesioner yang disebar, kuesioner yang kembali sebanyak 66 buah. Jadi keseluruha kuesioner dapt kembali dengan utuh dan lengkap.

Hasil uji validitas mahasiswa jurusan akuntansi program S1 dan mahasiswa jurusan akuntansi program diploma 3 dapat dilihat pada tabel 1.1 dan tabel 1.2 berikut:

Tabel 1.1 Hasil Validitas Item

Pernyataan Harga Koefisien r Kesimpulan

1. 0,753 Valid 2. 0,846 Valid 3. 0,901 Valid 4. 0,831 Valid 5. 0,887 Valid 6. 0,861 Valid 7. 0,845 Valid 8. 0,839 Valid 9. 0,922 Valid 10. 0,908 Valid 11. 0,876 Valid 12. 0,922 Valid 13. 0,900 Valid

(Sumber: Data primer diolah, 2014) Tabel 1.1 menunjukkan semua butir

pernyataan dinyatakan valid, yang

dibuktikan dengan semua pernyataan lebih

besar dari > (0,344), maka kuesioner

variabel persepsi mahasiswa jurusan

akuntansi program S1 terhadap etika penyusunan laporan keuangan dengan

> atau memiliki koefisien

korelasi yang positif. Jadi semua

pernyataan dinyatakan valid dan butir digunakan untuk uji selanjutnya.

Tabel 1.2 Hasil Validitas Item

Pernyataan Harga Koefisien r Kesimpulan

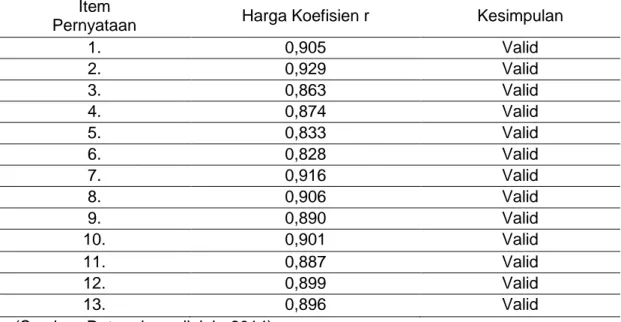

1. 0,905 Valid 2. 0,929 Valid 3. 0,863 Valid 4. 0,874 Valid 5. 0,833 Valid 6. 0,828 Valid 7. 0,916 Valid 8. 0,906 Valid 9. 0,890 Valid 10. 0,901 Valid 11. 0,887 Valid 12. 0,899 Valid 13. 0,896 Valid

(Sumber: Data primer diolah, 2014) Tabel 1.2 menunjukkan pernyataan adalah valid, dengan dibuktikan dari > (0,344), maka kuesioner variabel persepsi mahasiswa jurusan akuntansi program

diploma 3 terhadap etika penyusunan

laporan keuangan memiliki koefisien

Jadi pernyataan dinyatakan valid dan butir pernyataan dapat digunakan.

Hasil uji reliabilitas mahasiswa

jurusan akuntansi program S1 dan

mahasiswa jurusan akuntansi program diploma 3 dapat dilihat pada tabel 1.3 dan tabel 1.4 berikut:

Tabel 1.3 Hasil Uji Reliabilitas Variabel Reliability Statistics

Conbach’s Alpha N of Items

0,973 13

(Sumber: Data primer diolah, 2014) Hasil dari uji reliabilitas pada tabel 1.3 menunjukkan koefisen alpha hitung

untuk variabel (Mahasiswa Jurusan

Akuntansi Program S1) adalah 0,973 > 0,60.

Jadi dari keseluruhan uji relabilitas untuk variabel etika terhadap penyusunan

laporan keuangan bersifat reliabel.

Tabel 1.4 Hasil Uji Reliabilitas Variabel Reliability Statistics

Conbach’s Alpha N of Items

0,977 13

(Sumber: Data primer diolah, 2014) Hasil dari uji reliabilitas pada tabel 1.4 menunjukkan koefisen alpha hitung untuk

variabel (Mahasiswa Jurusan Akuntansi

Program Diploma 3) adalah 0,977 > 0,60.

Jadi kuesioner untuk variabel etika

terhadap penyusunan laporan keuangan bersifat reliabel.

Setelah data dinyatakan reliabel selanjutnya dilakukan uji normalitas dengan metode Kolmogorov Smirnov Test. Hasil uji normalitas disajikan pada tabel 1.5 berikut:

Tabel 1.5 One Sample Kolmogorov Smirnov Test

Persepsi Mahasiswa S1 Persepsi Mahasiswa D3

N 33 33

Normal Parametersa,b Mear 38,9933 42,2042

Std. Deviatior

11,29103 11,52689

Most Extreme Absolute ,291 ,280

Differenoes Positive ,152 ,194

Negative -,291 -,280

Kolmogorov-Smirnov Z 1,671 1,607

Asym. Sig. (2-tailed) ,008 ,011

a. Test distribution is normal b. Calculated form data

(Sumber: Data primer diolah, 2014) Dari tabel 1.5 hasil pengujian menunjukkan semua kelompok pernyataan lebih kecil dari 0,05. Persepsi mahasiswa

jurusan akuntansi program S1 yaitu

sebesar 0,008 < 0,05 dan persepsi mahasiswa jurusan akuntansi program

diploma 3 yaitu sebesar 0,011 > 0,05. Hal ini menunjukkan seluruh data berdistribusi tidak normal.

Setelah data diuji dengan uji normalitas, didapat hasil bahwa seluruh data yang akan digunakan dalam penelitian ini berdistribusi tidak normal. sehingga untuk mengetahui

apakah terdapat perbedaan dalam

penelitian ini maka uji beda digunakan untuk menguji hipotesis adalah statistik non

parametrik yaitu uji wilcoxon. Hasil

pengujian dapat dilihat tabel 1.6, tabel 1.7, dan tabel 1.8 berikut:

Tabel 1.6 Hasil Uji Descriptive Statistics

N Mean Std. Deviator Minimum Maximum

Persepsi Mahasiswa S1 33 53,061 11,832 28,00 65,00

Persepsi Mahasiswa D3 33 45,364 12,422 17,00 56,00

(Sumber: Data primer diolah, 2014)

Tabel 1.7 Hasil Uji Wilcoxon Signed Rank Test

N Mean Rank Sum of Ranks

Persepsi Mahasiswa D3 Negative Ranks 23a 15,54 357,50

Persepsi Mahasiswa S1 Positive Ranks 8b 17,31 138,50

Ties 2c

Total 33

a. Persepsi Mahasiswa D3 < Persepsi Mahasiswa S1 b. Persepsi Mahasiswa D3 > Persepsi Mahasiswa S1 c. Persepsi Mahasiswa D3 = Persepsi Mahasiswa S1 (Sumber: Data primer diolah, 2014)

Tabel 1.8 Hasil Uji Test Statistics

Persepsi Mahasiswa D3 – Persepsi Mahasiswa S1

Z -2,147a

Asymp. Sig. (2-tailed) ,032

a. Based on positive rank b. Wilcoxon Signed Ranks Test (Sumber: Data primer diolah, 2014)

Dari hasil hipotesis dalam penelitian ini, hasil penelitian menyatakan adanya perbedaan persepsi mahasiswa akuntansi

terhadap etika penyusunan laporan

keuangan. Penelitian ini menunjukkan mahasiswa jurusan akuntansi program S1 memiliki pandangan yang lebih baik

terhadap etika penyusunan laporan

keuangan (53,061), dibandingkan

mahasiswa jurusan akuntansi program diploma 3 terhadap etika penyusunan laporan keuangan (45, 364). Hasil dari pengujian ini juga memperlihatkan nilai signifikansi sebesar 0,032 < 0,05 maka diterima yang berarti ada perbedaan signifikan persepsi mahasiswa akuntansi

terhadap etika penyusunan laporan

keuangan.

Hasil penelitian ini menunjukkan hasil yang sama dengan penelitian Yulianti dan Fitriani (2005) menyatakan terdapat perbedaan persepsi akuntansi program S1 regular yang dalam hal ini akuntansi lebih menolak manajemen laba dibandingkan program studi diploma 3 akuntansi. Hal Ini berarti pengetahuan dan pengalaman yang dimiliki oleh mahasiswa jurusan akuntansi program S1 dan mahasiswa jurusan akuntansi program diploma 3 berbeda. Selain pengetahuan dan pengalaman yang berbeda, dari segi mata kuliah juga terdapat beberapa perbedaan.

Namun, penelitian ini berbeda dengan penelitian yang dilakukan Erwin Marfana (2007) menyatakan tidak ada

perbedaan persepsi yang signifikan

mahasiswa akuntansi dan mahasiswa lainnya terhadap etika penyusunan laporan keuangan. Terdapat perbedaan persepsi

mahasiswa akuntansi terhadap etika

penyusunan laporan keuangan, mungkin

dikarnakan adanya perbedaan dari

pengetahuan, pengalaman belajar, serta

perbedaan cara pengaplikasian yang

didapat selama proses belajar mengajar

terhadap etika penyusunan laporan

keuangan. Yulianti dan Fitriani (2005) menyatakan mahasiswa akuntansi program S1 reguler dalam hal salah saji cenderung memiliki kesalahan yang lebih rendah dari pada mahasiswa akuntansi lainnya. Selain itu dalam hal pengungkapan laporan keuangan dan tanggungjawab penyajian laporan keuangan mahasiswa akutansi program S1 reguler lebih baik dibandingkan

mahasiswa program studi akuntansi

lainnya.

SIMPULAN DAN SARAN

Dari hasil analisis data yang telah dikumpulkan melalui kuesiner dan hasil uji Hipotesis, maka dapat disimpulkan sebagai berikut. Terdapat perbedaan signifikan persepsi mahasiswa akuntansi terhadap etika penyusunan laporan keuangan di Universitas Pendidikan Ganesha Singaraja. Perbedaan ini ditunjukkan dengan nilai probabilitas 0,032 < 0,05, maka diterima yang berarti terdapat perbedaan signifikan persepsi mahasiswa akuntansi terhadap etika penyusunan laporan keuangan. Yang

ditunjukkkan dengan pandangan

mahasiswa jurusan akuntansi program S1 lebih baik dibandingkan dengan mahasiswa jurusan akuntansi program diploma 3

terhadap etika penyusunan laporan

keuangan. Mahasiswa jurusan akuntansi program S1 memiliki ketelitian yang lebih baik terhadap salah saji terhadap laporan keuangan dibandingkan mahasiswa jurusan

akuntansi program diploma 3. Hasil

penelitian ini juga menunjukkan

pengungkapan laporan keuangan dan

tanggungjawab penyajian laporan

keuangan mahasiswa jurusan akutansi

program S1 memiliki kecermatan dan tanggungjawab lebih baik dibandingkan mahasiswa jurusan akuntansi program diploma 3.

Saran untuk kesempurnaan

penelitian kedepannya yaitu: 1) Penelitian serupa harus dengan responden yang lebih banyak dan dari Perguruan Tinggi selain Universitas Pendidikan Ganesha. Sehingga dapat mensosialisasikan akuntansi secara

umum dan lebih dikenal baik dari

mahasiswa akuntansi itu sendiri maupun non akuntansi, 2) Penelitian selanjutnya tidak hanya terfokus mahasiswa jurusan akuntansi program akuntansi S1 dan

program diploma 3, namun bisa

ditambahkan pada program akuntansi lainnya misalanya Ekstensi Akuntansi dan

jurusan non akuntansi lainnya yang

terdapat materi mengenai penyusunan laporan keuangan, 3) Jumlah pernyataan untuk penelitian-penelitian selanjutnya perlu ditambahkan agar dapat lebih mencangkup etika penyusunan laporan keuangan.

DAFTAR PUSTAKA

Arisetyawan, Roland. 2010. Analisis

Persepsi Akuntan Publik dan MAhasiswa Pendiddikan Profesi Akuntansi Terhadap Kode etik Ikatan Akuntansi Indonesia.

Skripsi. Fakultas Ekonomi Jurusan Akuntansi, Universitas Diponegoro Semarang.

Cahayani, Siska Dewi. 2013. Perbedaan

Persepsi Mahasiswa Akuntansi dengan Mahasiswa Manajemen Terhadap Etika Penyusunan Laporan Keuangan. Skripsi. Jurusan Akuntansi Program S1, Universitas Pendidikan Ganesha. Ghozali, Imam. 2006. Aplikasi Analisis

Multivariate dengan Program SPSS. Edisi ke-2. Semarang:

Universtas Diponegoro

Kamus Besar Bahasa Indonesia. 2008.

Kamus Besar Bahasa Indonesia.

Tersedia pada

d/kbbi/.html (diakses 12 September 2013)

Marfana, Erwin. 2007. Perbedaan Persepsi

Etika Penyusunan LAporan Keuangan dan Manajemen Laba Terhadap Mahasiswa Akuntansi dan Non Akuntansi. Skripsi S-1

Universitas Budi Luhur, Jakarta

OECD. 2010. Economic Survey of

Indonesia, OECD Publishing.

Pangewa, Maharudin. 2004. Prilaku

Organisasi. Jakarta: Departemen

Pendidikan Nasional. Sartika, Dewi. 2006. Persepsi Dosen

Akuntansi dan Mahasiswa Akuntansi terhadap Kode Etik Akuntan. Tugas Akhir. Jurusan

Akuntansi, Universitas Bengkulu. Siagian. 1996. Persepsi Akuntan Terhadap

Kode Etik Akuntan Indonesia.

Universitas Gajah Mada,

Yogyakarta

Sulaiman, Wahid. 2002. Statistik Non-

Parametrik, Contoh Kasus dan Pemecahannya dengan SPSS.

Yogyakarta: Andi

Suroh. 2007. Persepsi Akuntan Pendidik dan Mahasiswa Akuntansi Terhadap

Kode Etik Akuntan. Skripsi.

Universitas Negeri Islam (UIN) Syarif Hidayatullah.

Wyatt, A.R. 2004. “Accounting

Professionalism-They just don’t get it!”. Accounting Horizons, vol. 18 pp 45-53.

Yulianti dan Fitriany. 2005. Persepsi

Mahasiswa Akuntansi Terhadap Etika Penyusunan Laporan Keuangan. Simponsium Nasional