Maka berdasarkan penjelasan diatas maka peneliti bertujuan untuk melakukan penelitian terhadap sistem informasi akuntansi yang diterapkan oleh PT. Maka skripsi ini berjudul “Analisis Sistem Informasi Akuntansi Pada Siklus Penjualan (Studi Kasus PT. Pasaraya TSS)”. Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka permasalahan yang diangkat dalam penelitian ini adalah apakah konsisten dengan teori sistem informasi akuntansi yang ada yang diterapkan pada prosedur, arus dan proses penjualan di PT.

Aspek yang akan diteliti dalam penelitian ini terkait dengan analisis sistem informasi akuntansi pada proses siklus penjualan transaksi tunai. Hasil penelitian ini dapat memberikan informasi mengenai pengendalian internal dalam penerapan sistem informasi akuntansi pada perusahaan khususnya pada siklus penjualan.

PENDAHULUAN

- Latar Belakang Masalah

- Identifikasi Masalah

- Pembatasan Masalah

- Perumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penelitian

Hasil penelitian ini diharapkan dapat menambah dana penelitian, yang juga dapat bermanfaat dalam upaya pengembangan ilmu pengetahuan dan bahan penelitian selanjutnya.

LANDASAN TEORI

Tinjauan Pustaka

- Sistem

- Informasi

- Sistem Informasi

- Akuntansi

- Sistem Informasi Akuntansi (SIA)

- Unsur – Unsur SIA

- Tiga Tujuan Dasar Informasi dalam Mendukung SIA

- Sistem Manajemen Basis Data (DBMS)

- Sistem Perencanaan Sumber Daya Perusahaan (ERP)

- Bisnis Ritel

- Penjualan

- Sistem Point Of Sales (POS)

- Pengendalian Internal

- Lima Komponen dari Pengendalian Internal

Sistem informasi berbasis komputer adalah kumpulan perangkat keras dan perangkat lunak yang dirancang untuk mengubah data menjadi informasi yang berguna (Bodnar dan Hopwood 2012). Menurut Reeves, Warren dan Duchac (2009), akuntansi didefinisikan sebagai sistem informasi yang menyediakan laporan kepada pengguna mengenai aktivitas ekonomi dan kondisi bisnis. Menurut Krismaaja (2010), sistem informasi akuntansi adalah suatu sistem pengolahan data dan transaksi untuk menghasilkan informasi yang berguna untuk perencanaan, pengendalian dan pengelolaan suatu usaha. Sistem informasi akuntansi terdiri dari tiga subsistem: 1) sistem pemrosesan transaksi (TPS), yang mendukung operasional sehari-hari melalui berbagai laporan, dokumen dan pesan untuk pengguna di seluruh perusahaan; 2) sistem buku besar/pelaporan keuangan (GL/FRS), yang menyusun laporan keuangan seperti laporan laba rugi, neraca, arus kas, pengembalian pajak, dan berbagai laporan lain yang diwajibkan oleh undang-undang; dan 3) sistem pelaporan manajemen (MRS), yang menyediakan berbagai laporan keuangan dan informasi yang diperlukan manajemen internal untuk pengambilan keputusan, seperti anggaran, laporan kinerja, dan laporan akuntabilitas (Hall, 2013).

Kontrol dan metrik keamanan dibuat dalam sistem informasi akuntansi untuk memastikan informasi yang akurat dan pengoperasian sistem yang tepat. Untuk menghasilkan informasi yang dibutuhkan oleh pengambil keputusan, sistem informasi akuntansi harus melakukan tugas-tugas berikut (Krismiaji, 2010). Manajer menggunakan informasi yang diperlukan untuk merencanakan tujuan dan melaksanakan tanggung jawab pengambilan keputusan.

Hal ini menunjukkan bahwa sistem informasi yang efisien hanya sekali menangkap dan menyimpan data dan membuatnya tersedia bagi semua pengguna yang membutuhkannya.

Penelitian Terdahulu

Analisis dan Perancangan Sistem Informasi Akuntansi Penjualan dan Piutang: Studi Kasus PT SAAG Utama, Noerlina N (2006). Permasalahan yang dihadapi oleh PT SAAG UTAMA adalah tidak adanya batasan kredit bagi pelanggan dan formulir yang digunakan untuk mencatat transaksi penjualan, penerimaan kas dan retur penjualan tidak memiliki nomor seri. Transaksi penjualan secara kredit dan piutang pelanggan merupakan pusat usaha dan sumber pendapatan terbesar serta berkaitan erat satu sama lain.

Lalu lintas data dari departemen HR ke departemen penggajian hingga akuntansi masih melalui USB, sebaiknya diotomatisasi untuk mencegah kehilangan data karena virus.

Kerangka Pemikiran

METODOLOGI PENELITIAN

Objek Penelitian

Jenis Penelitian

Metode Pengumpulan Data

Penelitian ini termasuk dalam kategori studi kasus mengenai analisis sistem informasi akuntansi siklus penjualan PT. Data tersebut salah satunya adalah informasi mengenai penjualan perusahaan (internal), gambaran sistem informasi akuntansi PT. Data sekunder lainnya diperoleh dari buku-buku dan sumber pustaka lain yang dijadikan sumber landasan teori penelitian.

Teknik pengumpulan data yang sesuai dengan jenis data primer adalah dengan menggunakan teknik wawancara, observasi dan angket, serta petunjuk. Responden utama dalam penelitian ini adalah staf di bagian keuangan (daftar referensi informasi yang diperlukan, terlampir). Sedangkan ringkasan adalah penelusuran transaksi yang dipilih melalui sistem akuntansi untuk menentukan apakah pengendalian sudah diterapkan.

Penelitian ini mengkaji sistem akuntansi pada subjek yang akan diteliti, kemudian mengikuti prosesnya apakah transaksi tersebut berlangsung sesuai aturan dan teori yang berlaku. Fokus informasi yang akan kami bahas dalam penelitian ini adalah sistem informasi akuntansi pada siklus penjualan tunai/tunai.

Teknik Pengolahan Data

Data yang telah dikumpulkan kemudian dievaluasi dengan mempelajari dan membandingkan praktik yang diterapkan PT Pasaraya TSS dengan teori yang relevan. Menganalisis unsur-unsur sistem informasi akuntansi dan tujuan informasi dasar dalam mendukung sistem informasi akuntansi pada siklus penjualan transaksi tunai pada prosedur penjualan PT Pasaraya TSS. Menganalisis apakah sistem pengendalian internal pada siklus penjualan PT Pasaraya TSS sudah sesuai dengan teori dasar yang berlaku seperti buku audit dan buku serta literatur lainnya.

Sistem informasi akuntansi penjualan PT Pasaraya TSS yang akan dibahas pada penelitian ini adalah SIA penjualan retail pada pendapatan utama. Informasi yang mendukung pengambilan keputusan manajemen PT Pasaraya TSS adalah laporan keuangan yang disusun oleh bagian akuntansi. Sistem informasi akuntansi penjualan pada PT Pasaraya TSS tidak dapat mengolah data tanpa petunjuk dan prosedur yang rinci.

Pengguna sistem informasi akuntansi pada PT. Pasaraya TSS merupakan seluruh tingkatan manajemen yaitu manajemen senior (direktur dan asisten direktur), manajemen menengah (kepala cabang, wakil kepala cabang dan kepala biro) dan manajemen bawah (manajer lantai dan kepala departemen, Kepala loket), serta manajemen bawah (manajer lantai dan kepala departemen, Kepala loket), serta staf. Fungsi penerimaan kas PT Pasaraya TSS dilakukan oleh kasir dan dicatat dalam jurnal oleh bagian akuntansi. Namun pada PT Pasaraya TSS terdapat kekurangan otorisasi kasus kas yang dilakukan oleh karyawan atau manajer sehingga dapat menyebabkan perbedaan kas.

Di PT Pasaraya TSS dilengkapi dengan sistem password dan pencatatannya sudah terkomputerisasi menggunakan Oracle. Terdapat audit internal berupa verifikasi yang dilakukan oleh supervisi dan audit eksternal dalam menilai laporan keuangan yang dihasilkan PT Pasaraya TSS. Pasaraya TSS dijalankan dengan teori yang terkait karena setiap bagian dan tugas adalah orang yang berbeda.

HASIL DAN PEMBAHASAN

Deskriptif Objek Penelitian

- Latar Belakang Perusahaan

- Visi dan Misi Perusahaan

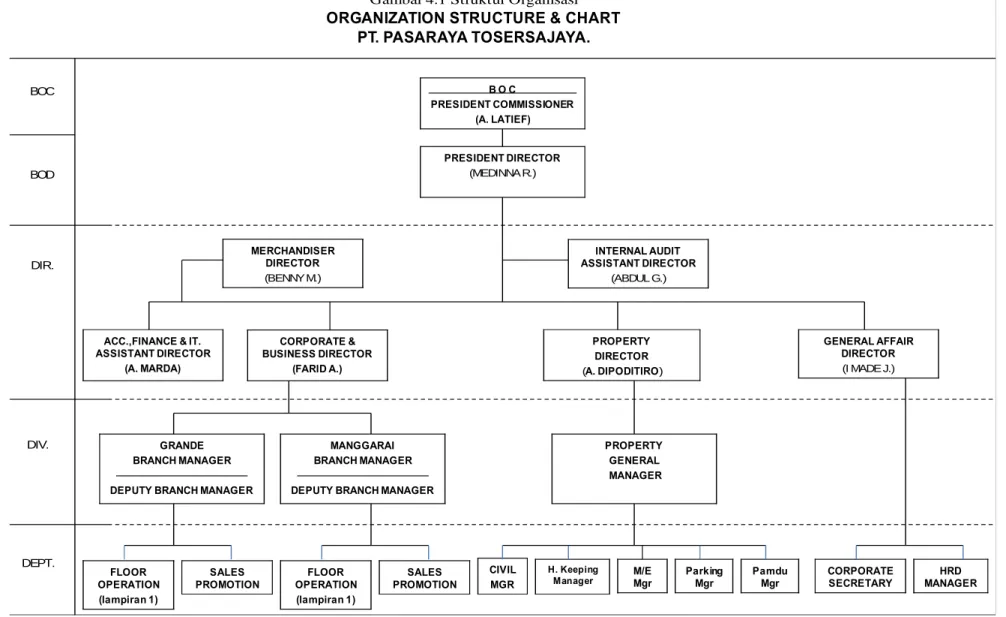

- Struktur Organisasi Perusahaan

- Job Description

- Layanan Kepuasan Pelanggan

Kegiatan-kegiatan tersebut dikelompokkan ke dalam tugas masing-masing unit mulai dari kegiatan unit umum hingga unit kegiatan khusus. Struktur organisasi merupakan alat bagi manajemen untuk mencapai tujuan yang telah ditentukan dengan pembagian tugas, tanggung jawab dan wewenang yang jelas pada setiap bagian perusahaan. Pemilik perusahaanlah yang mengawasi perkembangan segala sesuatu yang menyangkut perusahaan sesuai dengan visi dan misi perusahaan.

Mengatur dan mengawasi pimpinan cabang dan wakil pimpinan cabang serta wakil pimpinan yang terdiri atas Pasaraya Grande dan Pasaraya Manggarai. Mengawasi kegiatan lantai yang menjadi tanggung jawabnya. Merencanakan dan mengendalikan tugas-tugas yang berkaitan dengan kegiatan operasional, yaitu penjualan barang dagangan. Struktur departemen operasional lantai tercantum pada lampiran 1. Bertanggung jawab atas seluruh kegiatan operasional yang berkaitan dengan penjualan di setiap lantai.

Sistem Informasi Akuntansi Penjualan Perusahaan

- Prosedur Penjualan

- Prosedur Retur Penjualan

- Prosedur Discount Barang

Sesuai dengan penjelasan responden Ade Ratnasari (Departemen Keuangan) yaitu pendapatan utama dan pendapatan pendukung. Setelah formulir PST disetujui, lembar pertama diserahkan ke bagian hukum untuk dibuat “Perjanjian Sewa”. Setelah perjanjian sewa ditandatangani oleh kedua belah pihak, bagian hukum mengirimkan fotokopi perjanjian sewa beserta lembar PST lainnya dan diserahkan ke bagian akuntansi untuk didaftarkan dalam “sistem sewa”, yang kemudian dibuatkan invoice sesuai dengan isi perjanjian sewa yang harus disampaikan kepada penyewa yang bersangkutan.

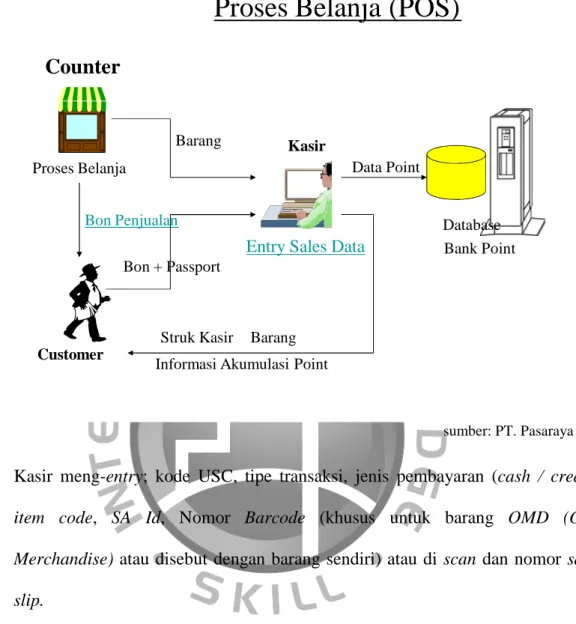

PST lembar ketiga beserta fotokopi perjanjian sewa-menyewa diserahkan kepada bagian properti untuk disiapkan tempat, apakah perlu renovasi atau penambahan lainnya. Setelah menentukan barang yang akan dibeli, pelanggan menerima slip penjualan (SS) berwarna putih (slip penjualan dibuat rangkap 3, salinan putih pertama diberikan kepada pelanggan untuk melakukan pembayaran, salinan biru ke-2 harus dilampirkan terlampir untuk barang yang dibeli dan rangkap ke 3 sebagai counter file/sa pramuniaga) untuk diserahkan kepada kasir untuk transaksi pembayaran di mesin kasir (POS). Kasir masuk; Kode USC, jenis transaksi, jenis pembayaran (tunai/kredit), kode barang, SA ID, nomor barcode (khusus untuk barang OMD (Own Merchandise) atau disebut barang sendiri) atau scan dan nomor slip penjualan.

Kasir memberikan validasi SS1 dan stempel lunas serta menerbitkan kwitansi1 kepada pelanggan, sedangkan kwitansi2 disimpan dalam register untuk diserahkan ke bagian administrasi lantai di akhir shift. Barang yang dibeli dapat ditukar dengan barang yang sama atau dapat ditukar dengan barang yang harganya lebih tinggi dengan membayar kekurangannya. Jika ditukar dengan barang yang harganya lebih murah, kelebihan uang tidak dapat dikembalikan. Lengkapi formulir "Permintaan Program Diskon" dengan lengkap. Formulir ini berisi: periode diskon, kode pemasok, kode counter, jumlah diskon, diskon sebagian dan item yang akan didiskon.

Formulir permohonan program diskon harus diserahkan ke bagian inventaris dan akuntansi paling lambat 1 hari sebelum tanggal efektif program diskon. Permohonan program diskon dapat diproses di Inventory jika disetujui oleh Merchandiser / Ass. Untuk memperpanjang program diskon pada item yang sama, cukup kirimkan salinan formulir sebelumnya atau berikan ID diskon tanpa harus mengisi formulir baru.

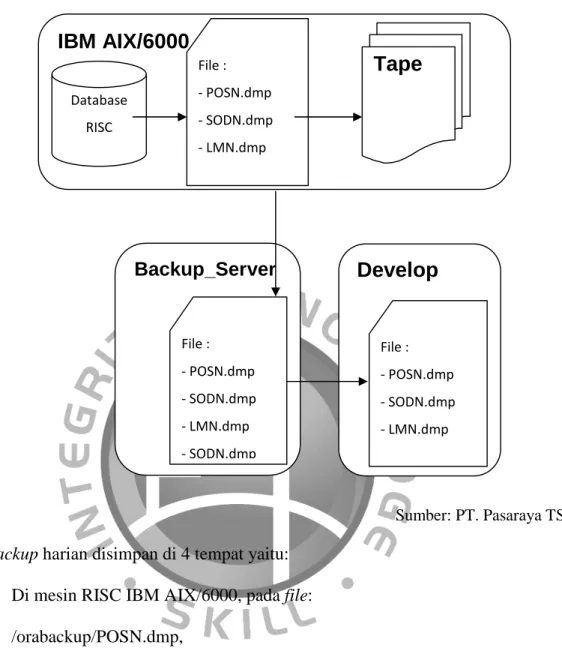

Penyimpanan Data

Backup Server merupakan fasilitas pengganti database mirroring, apabila salah satu server tidak dapat aktif dalam jangka waktu lama maka koneksi dapat dialihkan ke server backup. Cadangkan ke Tape pada mesin RISC AIX/6000, yang digerakkan oleh cronjobs mulai dari 06.00 WIB melalui skrip: $HOME/expscripts/mtbkup.

Analisis dan Pembahasan Peranan SIA dalam Penjualan

- Tiga Tujuan Dasar Informasi dalam Mendukung SIA Perusahaan

- Unsur – Unsur SIA pada Perusahaan

- Sistem Pengendalian Internal pada Siklus Penjualan

KESIMPULAN DAN SARAN

Kesimpulan

Adanya penyalahgunaan yang dilakukan pihak manajemen dalam pembelian yang menganggap remeh masalah keterlambatan pembayaran sehingga menyebabkan kasir melakukan transaksi penjualan yang tidak ada uang tunai secara fisik.

Saran

- Saran Akademisi

- Saran Praktisi

Karena terjadi penyalahgunaan wewenang sebagai pihak manajemen dalam pembelian, meremehkan keterlambatan urusan pembayaran, sehingga mengakibatkan kasir melakukan transaksi penjualan yang tidak ada uang fisiknya. Pihak manajemen hendaknya mengedepankan visi dan misi perusahaan serta tujuan perusahaan di atas kepentingan individu. Analisis dan Perancangan Sistem Informasi Penjualan dan Piutang: Studi Kasus PT SAAG Utama.

Saya mahasiswa tingkat akhir program studi akuntansi STIE Indonesia Banking School (IBS) melakukan penelitian untuk menulis tesis dengan judul “Analisis Sistem Informasi Akuntansi Pada Siklus Penjualan (Studi Kasus PT Pasaraya TSS)”. Apakah penjualan tunai (menggunakan invoice, mesin kasir) direkonsiliasi. mengenai keakuratan periode akuntansi) oleh pejabat independen/pihak yang berwenang. Contoh: tidak selalu setiap hari) 6. Apakah penyetoran uang ke bank dilakukan oleh petugas yang menyiapkan penyetoran?

Bagaimana cara mengetahui kartu kredit yang digunakan pembeli digesek tetapi mesin elektronik tidak dapat digunakan. 2008 Anggota Biro Humas BEM FISIP UI (Badan Eksekutif Mahasiswa Fakultas Ilmu Sosial dan Ilmu Politik).