Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan Jurusan Ekonomi Islam Fakultas Ekonomi dan Bisnis Islam IAIN Metro untuk memperoleh gelar sarjana ekonomi (SE). Widhiya Ninsiana, M.Hum selaku dekan Fakultas Ekonomi dan Bisnis Islam, Ny. Rina Elmaza, S.H.I., MSI selaku ketua Departemen Ekonomi Islam dan kepada Prof.

PENDAHULUAN

Latar Belakang Masalah

14 Hasil pemeriksaan pendahuluan bersama Lina selaku pengurus LAZ Dompet Peduli Ummat Daarut Tauhiid Metro, 16 Februari 2017. 16 Hasil pemeriksaan pendahuluan bersama Lina selaku pengurus LAZ Dompet Peduli Ummat Daarut Tauhiid Metro, Senin 22 Mei 2017.

Pertanyaan Penelitian

Secara praktis, penelitian ini diharapkan dapat bermanfaat sebagai masukan pengetahuan dan bahan bacaan bagi yang ingin mengetahui tentang tanggung jawab pengelolaan zakat di Lembaga Amil Zakat Dompet Peduli Ummat Daarut Tauhiid dan hal-hal yang berkaitan dengan pengelolaan zakat di lembaga amil zakat.

Sistematika Penulisan BAB I PENDAHULUAN BAB I PENDAHULUAN

LANDASAN TEORI

METODE PENELITIAN

HASIL PENELITIAN DAN PEMBAHASAN

PENUTUP

Penelitian Relevan

Fokus penelitian tesis ini adalah pengelolaan zakat, sedangkan fokus penelitian yang sedang peneliti geluti saat ini adalah tanggung jawab pengelolaan zakat yaitu kejelasan fungsi dan pengelolaan zakat yang efektif dan efisien. Kesimpulan yang diperoleh dalam penelitian ini adalah pengelolaan zakat di BAZNAS dan Dompet Dhuafa belum efisien dan maksimal.19 Permasalahan pengelolaan OPZ.

LANDASAN TEORI

Lembaga Pengelola Zakat

- Pengertian Lembaga Pengelola Zakat

- Syarat Lembaga Pengelola Zakat

- Prinsip Prinsip Pengelolaan Zakat

- Tujuan Pengelolaan Zakat

Pengelolaan zakat oleh lembaga amil zakat atau lembaga pengelola zakat harus mengikuti beberapa prinsip dalam pengelolaannya. Prinsip pengelolaan zakat sesuai dengan UU No. 23 Tahun 2011 tentang pengelolaan zakat didasarkan pada hukum Islam dengan prinsip keadilan, pemerataan, dan kewilayahan.

Pengelolaan Zakat

- Pengumpulan Zakat

- Pendistribusian Zakat

Di Indonesia, peraturan yang mengatur pengelolaan zakat yang berlaku saat ini adalah UU No. 23 Tahun 2011 dan Peraturan Pemerintah No. 14 Tahun 2014. Penghimpunan zakat dilakukan melalui beberapa program dan kerjasama dengan berbagai pihak seperti perusahaan, yang dapat mempermudah penyaluran zakat kepada muzakki.

تََٰقَد صنٱ

Derajat keutamaan dalam pendistribusian zakat pertama disalurkan di daerah penerimaan zakat, kemudian jika ada sisa setelah disalurkan dapat disalurkan ke luar daerah penarikan. zakat sebagaimana telah dijelaskan di atas, agar zakat dapat disalurkan seluruhnya atau sebagian dari asnaf, maka pengelola zakat harus melihat prioritas manfaat yang dapat dicapai. Penyaluran zakat dalam surat Al-Qur'an At-Tawba ayat 60 menjelaskan bahwa pembagian zakat terbagi dalam delapan kelompok sebagai berikut: 22.

ك ََٰسًَۡنٱ

هًِ ََٰعۡنٱ

حَف نَؤًُۡنٱ

باَقِّزنٱ

يِز ََٰغۡنٱ

للّٱ

تٱ

مِٛث س نٱ

هِ للّٱ

Pertanggungjawaban Pengelola Zakat

LAZ wajib menyampaikan laporan pelaksanaan pengelolaan zakat, infak, sedekah, dan dana sosial keagamaan lainnya kepada BAZNAS dan pemerintah daerah setiap 6 (enam) bulan dan setiap akhir tahun. Laporan sebagaimana dimaksud dalam Pasal 71, Pasal 72, dan Pasal 73 memuat pertanggungjawaban dan kinerja pelaksanaan Pengelolaan Zakat, infak, sedekah, dan dana sosial keagamaan lainnya.

ااث َلًَث

Konsep Akuntabilitas

- Pengertian Akuntabilitas

- Konsep Akuntabilitas Keuangan

36 Rizky, Akuntabilitas dan Transparansi Lembaga Pengelola Zakat Serta Pengaruhnya Terhadap Kualitas Lembaga Amil Zakat (Pandangan Muzakki dan Amil Zakat), Universitas Hasanuddin Tesis tahun 2013. Akuntabilitas ini merupakan akuntabilitas terkait akuntabilitas lembaga publik terhadap berbagai jenis kebijakan . dan keputusan diputuskan atau dibuat. Dalam akuntansi syariah, pembuat laporan harus dapat diandalkan, sesuai kenyataan, akurat dan sempurna, tepat waktu, adil dan netral serta transparan, sehingga akuntabilitas keuangan menjadi bagian penting untuk melihat akuntabilitas kinerja perusahaan atau lembaga secara keseluruhan.

41 Nana Herdiana Abdurrahman, Manajemen Bisnis Syariah dan Kewirausahaan, (Bandung: Pustaka Setia), h.283..organisasi nirlaba, jadi akuntabilitas keuangan berkaitan dengan laporan keuangan yang kredibel dan transparan. Dalam akuntansi syariah, penyusun laporan harus handal, faktual, akurat dan sempurna, tepat waktu, adil dan netral serta transparan.42 Dengan akuntabilitas keuangan yang terbukti dapat meningkatkan kepercayaan masyarakat terhadap lembaga amil zakat. 47 Eko Suwardi, Nurhasan Hamidi, “Analisis Akuntabilitas Organisasi Lembaga Pengelola Zakat Berdasarkan Aspek Pengendalian Internal dan Budaya Organisasi”, Dalam Jurnal Ekonomi dan Bisnis Islam, (Yogyakarta: Pameran dan Penerbit UIN Sunan Kaijaga), Vol. VIII/No.1/Desember 2013, h.16.

Seperti yang telah dijelaskan di atas, media publikasi atau pertanggungjawaban publik dapat berupa publikasi melalui media cetak, media elektronik dan laporan langsung kepada muzaki atau donatur.

METODOLOGI PENELITIAN

- Jenis dan Sifat Penelitian 1. Jenis Penelitian

- Sifat Penelitian

- Sumber Data

- Sumber Data Primer

- Sumber Data Sekunder

- Teknik Pengumpulan Data

- Observasi

- Wawancara

- Dokumentasi

- Teknik Penjamin Keabsahan Data

- Teknik Analisa Data

Bentuknya dapat berupa seperangkat ukuran (kuantitatif, angka) atau berupa kata-kata (verbal) atau kualitatif.7 Sumber data dalam penelitian adalah subjek. Sumber data primer adalah pihak yang langsung memberikan data kepada pengumpul data 10 Sumber data primer ini diperoleh dari pengelola zakat di Lembaga Amil Zakat Dompet Care Ummat Daarut Tauhiid Kota Metro. Sumber data primer dalam penelitian ini adalah Kepala Dinas DPU-DT Metro, Bagian Program dan Bagian Tata Usaha.

Menurut Moloeng, sumber data tambahan yang berasal dari sumber tertulis dapat dibedakan menjadi sumber buku dan jurnal ilmiah, sumber arsip, dokumen pribadi dan dokumen resmi.11 Sumber data sekunder adalah sumber data yang diperoleh dari pihak lain yang tidak berkaitan dengan penelitian utama. sumber . . Sumber data sekunder yang digunakan antara lain Undang-Undang Nomor 23 Tahun 2011 tentang Penatausahaan Zakat, Peraturan BAZNAS Nomor 02 Tahun 2014 tentang Tata Cara Penerbitan Rekomendasi Perizinan Pendirian Badan Usaha. Dokumentasi ini digunakan sebagai teknik pengumpulan data untuk penelitian ini guna mendapatkan data yang dibutuhkan secara maksimal.

Data yang terkumpul dianalisis secara induktif dan terjadi terus menerus selama pengumpulan data di lapangan.

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah dan Profil Lembaga Amil Zakat Dompet Peduli Ummat Daarut Tauhiid Metro

- Sejarah LAZ Dompet Peduli Ummat Daarut Tauhiid

- Struktur Organisasi LAZ Dompet Peduli Ummat Daarut Tauhid Lembaga amil zakat nasional dompet Peduli Ummat Daarut

- Visi Misi

Setelah berkiprah di Kota Metro selama 10 tahun, Dompet Peduli Ummat Daarut Tauhid Unit Kota Metro langsung disupervisi oleh DPU-DT Pusat pada tahun 2015. 5 Wawancara dengan Bapak Mujirul Hasan selaku Kepala Departemen Lembaga Amil Zakat Dompet Daarut Tauhid Umat Metro, 29 Juli 2017. Struktur Organisasi LAZ Dompet Umat Daarut Tauhid berada di bawah naungan Yayasan Daarut Tauhid .

Susunan organisasi Dompet Peduli Ummat Daarut Tauhiid meliputi pengurus, pengurus yayasan, pengurus yayasan, pengurus syari'ah, pengurus pusat, pengurus cabang. Sementara itu, uraian fungsi dan tanggung jawab masing-masing unit departemen dan subbagian beserta struktur organisasi Lembaga Amil Zakat Dompet Peduli Ummat Daarut Tauhiid Metro: 7. 8 Santri berprofesi sebagai amil zakat di Lembaga Amil Zakat Dompet Peduli Ummat Darut Tauhid.

Sebagai lembaga amil zakat nasional, Dompet Peduli Umat Daarut Tauhit memiliki visi dan misi yang kuat untuk kemaslahatan umat.

Pengelolaan Zakat LAZ Dompet Peduli Ummat Daarut Tauhid Metro

Salah satu media sosial yang digunakan oleh DPU-DT adalah Black Berry Messenger atau lebih dikenal dengan BBM. Akun Facebook DPU-DT digunakan sebagai sarana pengumpulan zakat dan menjalin komunikasi dengan masyarakat luas. Namun pada aplikasi ini, pesan broadcast hanya akan dikirimkan kepada kontak yang memiliki nomor kontak DPU-DT yang akan menerima pesan broadcast tersebut.

Sebagai lembaga pengelola zakat yang profesional, DPU-DT menggunakan website untuk memberikan informasi tentang lembaga tersebut. Halaman web ini memungkinkan informasi untuk diperbarui setiap saat, tetapi untuk web, hanya DPU-DT pusat yang memiliki web. Melalui media elektronik, DPU-DT Metro mengumpulkan zakat melalui iklan radio, salah satu stasiun radio yang digunakan adalah Ramayana 98,8 fm Lampung.

Program ini juga sebagai upaya pemerataan penawaran, DPU-DT akan menerima dan mendistribusikan penawaran yang terkumpul.

Pertanggungjawaban Keuangan LAZ Dompet Peduli Ummat Daarut Tauhiid Metro

- Pertanggung Jawaban Dana Publik

- Pelaporan Tepat Waktu

- Dilakukan Pemeriksaan

Di sana, ia memperoleh opini wajar tanpa pengecualian (WTP) dari kantor akuntan publik (KAP) atas laporan keuangan konsolidasian tahun 2016 bersama tim auditor Djoermama, Wahyudin and Associates. Mengenai pelaporan pengelolaan zakat, Mujirul Hasan menyatakan bahwa pelaporan pengelolaan zakat dilakukan sebagai satu kesatuan yang dilakukan oleh kantor pusat, demikian pula laporan keuangan, audit dan publikasi laporan keuangan dilakukan secara terpusat DPU-DT Pusat 31 Sebagai bentuk akuntansi dana masyarakat DPU-DT mempublikasikan laporan keuangan melalui media cetak yaitu Karena sifat laporan akuntansi yang mudah dipahami dan diverifikasi, maka DPU-DT menyajikan laporan akuntansi bulanan berupa laporan sumber penerimaan dana, konsumsi dana, saldo awal bulan, saldo pada akhir bulan. bulan dan penjelasan atas laporan keuangan.

DPU-DT untuk laporan akuntansi tepat waktu, yang terdiri dari dua kali dan dua bentuk laporan akuntansi. Pertama, laporan bulanan, yang disusun dan dilaporkan pada tanggal 30 setiap bulannya.34 Kedua, laporan keuangan tahunan. Laporan keuangan DPU-DT Metro akan direview oleh DPU-DT Pusat sesuai Pasal 35. Kemudian laporan keuangan tahunan tersebut akan diaudit oleh auditor.

Untuk laporan keuangan tahunan 2016, laporan keuangan DPU-DT memperoleh opini wajar tanpa pengecualian (WTP) oleh tim audit Djoermama, Wahyudin dan rekan.

Analisis Akuntabilitas Keuangan Pengelolaan Zakat Dompet Peduli Ummat Daarut Tauhiid Metro

- Penyusunan dan Model Laporan Keuangan

- Sistem Akuntansi

- Sistem Pengendalian Internal

- Media Akuntabilitas Peblik

Poin penting dalam kebijakan pengelolaan keuangan Lembaga Amil Zakat Dompet Peduli Ummat Daarut Tauhiid Metro adalah transparansi laporan keuangan konsolidasi bulanan, penerapan prinsip kehati-hatian, pencapaian target serta efisiensi dan efektifitas. Karena data diperoleh peneliti, maka penyusunan dan model laporan keuangan memenuhi standar keuangan yaitu informatif dan mudah dipahami. Laporan keuangan, yang harus mencakup neraca, laporan sumber dan penggunaan dana, laporan arus kas, laporan pergerakan dana, penjelasan hingga laporan keuangan.

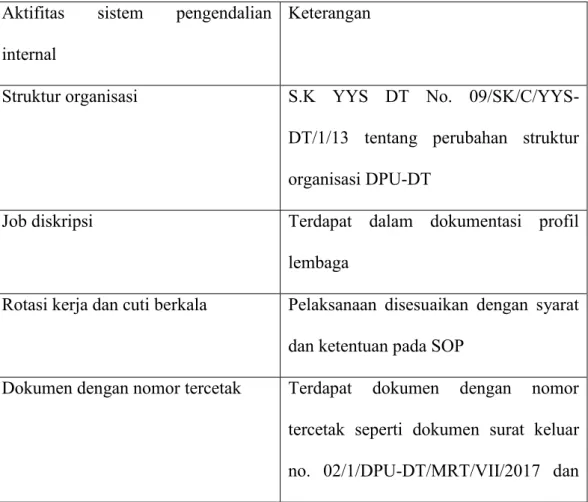

Laporan keuangan DPU-DT ditemukan terdiri dari laporan sumber dan penggunaan dana, laporan perubahan dana dan catatan atas laporan keuangan. Untuk laporan konsolidasi bulanan, penyajiannya tidak menyajikan neraca, namun penyusunan dan model laporan keuangannya cukup dipahami dan informatif. Sistem pengendalian intern yang digunakan oleh DPU-DT Metro meliputi kegiatan pengendalian intern berupa struktur organisasi, job description, rotasi pekerjaan dan cuti berkala, kelengkapan dokumen tercetak bernomor, bagian khusus akuntansi keuangan, auditor internal, laporan keuangan yang diaudit oleh Metro DPU-DT. seorang akuntan publik.

Media akuntabilitas publik, yang dapat berupa media cetak, elektronik, audio dan visual untuk mempublikasikan laporan keuangan kepada publik.

Kesimpulan

Saran

DAFTAR PUSTAKA

Analisis Akuntabilitas Organisasi Lembaga Pengelola Zakat Berdasarkan Aspek Pengendalian Internal dan Budaya Organisasi, dalam Jurnal Ekonomi dan Bisnis Islam, (Yogyakarta: Pameran dan Penerbit UIN Sunan Kaijaga), Volume VIII/No. 1/Desember 2013. Manajemen Pengelolaan Zakat, Infaq, Dan Sedekah di Baitul Maal Aceh Besar” Dalam Al-Ijtimayyah, (Aceh: Fakultas Dakwah dan Komunikasi dan Penerbit Universitas Ar-Raniry Aceh), Vol. Prinsip-Prinsip Pengelolaan Zakat Al-Quran (Kajian Surat Al-Taubah Ayat 103, Menggunakan Metode Tahlili dan Pendekatan Fiqhy)”.

Akuntabilitas Pengelolaan Zakat Melalui Pendekatan Modified Action Research” dalam Jurnal Akuntansi Multipedia (JAMAL), (Malang: Masyarakat Akuntansi Multiparadigma Indonesia dan Penerbit Universitas Brawijaya), Vol 4, No. Sikap Pedagang dan Kesan Mereka Terhadap Pembayaran Zakat Dagang, Dalam Jurnal Syariah, (Malaysia: Fakultas Syariah dan Penerbit Universiti Malaya), Vol 17, No. Rifqi Muhammad, “Akuntabilitas Keuangan pada Organisasi Pengelola Zakat (OPZ) di Daerah Istimewa Yogyakarta”, dalam Jurnal Akuntansi dan Investasi (Yogyakarta: Fakultas Akuntansi dan Penerbitan Universitas Muhammadiyah Yogyakarta), Vol.

Dalam Jurnal Ilmiah Akuntansi dan Humaniora (JINAH), (Singaraja: Kemendikbud dan Penerbit UNDIKSHA), Vol 4, No. Yuni Sadarwati, Widya Ws, “Konsep Pemusatan Sistem Pengelolaan Zakat Dalam Pemberdayaan Ekonomi Kerakyatan”, Dalam Jurnal Ekonomi dan Kebijakan Publik, (Jakarta: Ekonomi dan Kebijakan Publik, Pusat Kajian Keahlian DPR RI dan Penerbit P3I SET JEN DPR RI ), Jilid 2, No. Mengoptimalkan Pengelolaan Zakat Sebagai Sarana Mencapai Kesejahteraan Sosial (Studi Pada Badan Amil Zakat Kota Semarang)” skripsi UNNES 2015.

RIWAYAT HIDUP