Sedangkan ciri-ciri kualitatif laporan keuangan dalam SAK ETAP ada sepuluh ciri yaitu dapat dipahami, relevansi, materialitas, keandalan, isi melebihi bentuk, kehati-hatian, kelengkapan (completeness), keterbandingan, ketepatan waktu (timeliness) dan keseimbangan antara manfaat dan biaya. Oleh karena itu menarik bagi penulis untuk melakukan penelitian serupa yaitu penerapan penilaian, pengakuan, penyajian dan pengungkapan, serta ciri-ciri kualitatif penyusunan akun laba rugi sesuai SAK ETAP dengan menggunakan laporan keuangan tahun 2012. Apotek "Tiga Dara" sebagai basis. Apakah laporan tahunan khususnya laporan laba rugi telah sesuai dengan SAK ETAP dalam hal penilaian, pengakuan, penyajian dan pengungkapan?

Apakah laporan keuangan khususnya laporan laba rugi memenuhi karakteristik kualitatif SAK ETAP (dapat dipahami, relevan, andal, dan dapat diperbandingkan). Membuat format laporan laba rugi sesuai SAK ETAP untuk apotek “Tiga Dara”. Selain itu, penulis juga diharapkan dapat membantu UMKM yang bersangkutan dalam menyusun laporan laba rugi khususnya sesuai SAK ETAP, berdasarkan aspek penilaian, pengakuan, penyajian dan pengungkapan, serta karakteristik kualitatif keuangan yang benar. laporan.

PENDAHULUAN

Rumusan Masalah

Laporan keuangan tidak dapat diklaim telah memenuhi SAK ETAP kecuali laporan tersebut memenuhi seluruh persyaratan SAK ETAP. Dalam SAK ETAP (Mei 2009), pasal 2.5, yang dimaksud dengan keandalan adalah agar informasi yang disajikan dalam laporan tahunan dapat bermanfaat, maka informasi tersebut harus dapat diandalkan. Tujuan pelaporan keuangan dan karakteristik kualitatif informasi dalam laporan keuangan telah sesuai dengan SAK ETAP.

Data primer ini berupa Laporan Keuangan Tahun 2012 yang disusun oleh UMKM Farmasi “Tiga Dara”. Analisis laporan keuangan yang disusun oleh Apotek “Tiga Dara” tahun 2012 dan dibandingkan dengan SAK ETAP. Apotek "Tiga Dara" membuat laporan keuangan setahun sekali untuk tujuan transparansi dan tidak diaudit oleh Kantor Akuntan Publik.

Aspek Pembanding Kesesuaian Laporan Laba Rugi dengan Aspek Pembanding Laporan keuangan dapat dibandingkan. Dibandingkan dengan ketentuan SAK ETAP, Apotek “Tiga Dara” masih belum layak untuk membuat laporan keuangan dengan karakteristik mutu yang dapat dipahami, relevan, andal, dan sebanding.

Pembatasan Masalah

Tujuan Penelitian

Untuk mengetahui kesesuaian antara penerapan standar akuntansi keuangan dari aspek pengukuran, pengakuan, penyajian dan pengungkapan di Apotek “Tiga Dara”. Untuk mengetahui kesesuaian antara penerapan standar akuntansi keuangan ditinjau dari karakteristik mutu (dapat dipahami, relevan, andal dan sebanding) di Apotek “Tiga Dara” dengan SAK ETAP.

Manfaat Penelitian

Sistematika Penulisan

Dalam SAK ETAP (Mei 2009), paragraf 2.10, yang dimaksud dengan ketepatan waktu adalah agar relevan, informasi dalam laporan keuangan harus dapat mempengaruhi keputusan ekonomi penggunanya. Selain itu, pihak analisis kredit dapat melihat konsistensi penerapan dan penyajian laporan keuangan sesuai SAK. Setelah menganalisis laporan laba rugi Apotek “Tiga Dara” tahun 2012, baik dari segi penilaian, pengakuan, penyajian dan pengungkapan serta karakteristik kualitatif, maka penulis menerapkan SAK ETAP untuk laporan tahunan khususnya laporan laba rugi. Apotek “Tiga Dara” tahun 2012. laporan kerugian.

SAK ETAP

Laporan Laba Rugi

Tidak sesuai dengan ketentuan SAK ETAP, karena Apotek tersebut “Tiga Dara”. menggunakan basis kas untuk mengakui pendapatan yang tidak diperbolehkan dalam aturan SAK ETAP. Dibandingkan dengan ketentuan yang terdapat dalam SAK ETAP, Farmacia 'Tiga Dara' telah melakukan pengukuran, penyajian dan pengungkapan sesuai dengan SAK ETAP terkait. Apotek “Tiga Dara” tidak melakukan transaksi yang menghasilkan pendapatan dari sumber lain, sehingga kepatuhan terhadap SAK ETAP tidak dapat dibandingkan.

Tidak memenuhi ketentuan SAK ETAP karena Apotek “Tiga Dara” menggunakan basis kas dalam mengakui biaya, hal ini tidak diperbolehkan dalam peraturan SAK ETAP. Tidak memenuhi ketentuan SAK ETAP karena Apotek “Tiga Dara” menggunakan basis kas dalam mengakui biaya, hal ini tidak diperbolehkan dalam peraturan SAK ETAP. Tiga Dara” telah melakukan aspek pengukuran sesuai SAK ETAP mengenai biaya operasional.

Kesesuaian penggunaan laporan laba rugi dengan karakteristik kualitatif (dapat dipahami, relevan, andal dan sebanding) SAK ETAP. Laporan laba rugi tidak sesuai dengan SAK ETAP dan tidak terdapat laporan pergerakan modal dan neraca.

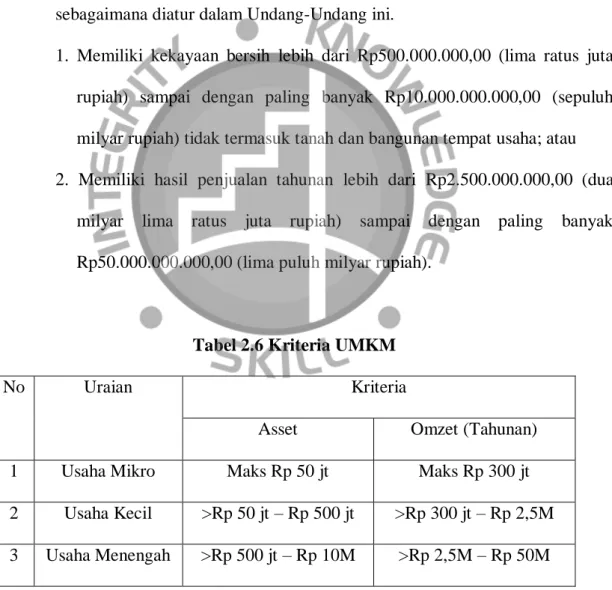

UMKM

Penelitian Terdahulu

TDMN mentransformasikan acuan laporan keuangan dari penggunaan PSAK umum menjadi penerapan SAK ETAP dengan menyelesaikan permasalahan laporan keuangan perusahaan yang tidak lengkap dan mengacu pada pengembangan kemitraan. Penyajian laporan keuangan sudah baik karena dilakukan penyesuaian yang diamanatkan pemerintah dalam satu tahun terakhir. Laporan keuangan PT TDMN tidak lengkap karena laporan keuangan tersebut hanya digunakan untuk pelaporan pajak badan sehingga kegiatan operasional tidak dapat dibedakan dari laporan keuangan masing-masing akun.

Bagaimana SAK ETAP diterapkan pada UMKM pengrajin rotan di Desa Trangsan Kecamatan Gatak Kabupaten Sukoharjo. Persepsi UMKM terhadap SAK ETAP masih kurang, dalam penyusunan laporan keuangan, UMKM belum patuh dan patuh sepenuhnya terhadap SAK ETAP dan kendala yang dihadapi dalam penyusunan laporan keuangan disebabkan oleh kurangnya pengetahuan teknis. Judul Dampak Karakteristik Kualitatif Laporan Keuangan Terhadap Penggunaannya Dalam Pengambilan Keputusan Perkreditan Bank Umum di Banjarmasin.

Menguji secara empiris pengaruh karakteristik kualitatif laporan keuangan yang terdiri atas: kelengkapan, relevansi, keandalan dan daya banding, secara simultan dan parsial terhadap penggunaan laporan keuangan dalam pengambilan keputusan kredit pada bank umum di Kota Banjarmasin. Apa saja ciri-ciri kualitatif laporan keuangan yang terdiri dari: pemahaman, relevansi, keandalan dan perbandingan simultan dan. Hipotesis pertama yang menyatakan bahwa karakteristik kualitatif laporan keuangan berupa pemahaman, relevansi, keandalan dan daya banding secara simultan dan parsial berpengaruh positif terhadap penggunaan laporan keuangan dalam pengambilan keputusan kredit pada bank umum di Kota Banjarmasin dapat diterima.

Dari hasil penelitian diketahui bahwa ketika calon debitur mengajukan permohonan kredit, dilampirkan laporan keuangan minimal dua periode akuntansi sehingga bank dapat mengetahui kinerja perusahaan berdasarkan laporan keuangan masa lalu, sekarang dan periode mendatang. Oleh karena itu, variabel pembanding mempunyai pengaruh yang paling dominan terhadap penggunaan laporan keuangan dalam pengambilan keputusan kredit oleh bank umum di Kota Banjarmasin.

Rerangka Pemikiran

Apotek UMKM “Tiga Dara” dipilih karena UMKM ini mempunyai potensi untuk lebih memajukan usahanya mulai saat ini. Hal ini terlihat dari banyaknya masyarakat, baik yang tinggal di sekitar tempat penjualan bahkan di luar kota, yang membeli obat di apotek karena harga jual produknya lebih murah dibandingkan pesaing lainnya. Masyarakat kelas ekonomi menengah ke bawah yang tinggal di sekitar tempat penjualan sangat bergantung pada Apotek "Tiga Dara".

Sifat penelitian ini adalah studi kasus, yaitu kajian mendalam, analisis kontekstual terhadap hal-hal yang berkaitan dengan situasi dalam organisasi. Studi kasus bersifat kualitatif, namun berguna dalam mengimplementasikan solusi terhadap permasalahan di masa depan berdasarkan pengalaman pemecahan masalah di masa lalu. Solusi ini juga berguna dalam kasus-kasus tertentu dan menghasilkan teori lebih lanjut untuk pengujian empiris (Sekaran dan Bougie, 2010).

Metode Pengumpulan Data

- Teknik Pengumpulan Data

Metode wawancara melengkapi data sekunder untuk menganalisis data dengan mempertahankan pertanyaan dan jawaban langsung dengan komponen yang sesuai untuk menjawab permasalahan yang diperlukan untuk dianalisis.

Metode Analisis Data

Tiga Dara” dengan aturan SAK ETAP, maka akuntansi akan dilaksanakan sesuai dengan SAK ETAP berdasarkan aspek pengukuran, pengakuan, penyajian dan pengungkapan, serta karakteristik kualitatif dan penjelasan tambahan yang dapat diperbaiki bagi UMKM “Tiga Dara” di wilayah tersebut. penyusunan laporan, keuangan, khususnya laba rugi.

Langkah-langkah Analisis Penerapan

Seperti yang sudah dijelaskan sebelumnya, UMKM ini dipilih karena menurut penulis mempunyai potensi untuk lebih memajukan usahanya dan menyayangkan kendala yang dihadapi UMKM ini. Sejak tahun 2009, kegiatan Apotek “Tiga Dara” dilanjutkan oleh putri pemilik Dara Uswatun Hasanah yang juga sedang menempuh pendidikan di bidang kesehatan. Apotek UMKM "Tiga Dara" mempunyai misi membantu masyarakat dari tingkat ekonomi bawah hingga menengah untuk menjaga kesehatannya.

Apotek "Tiga Dara" saat berdiri hanya menjual obat-obatan jadi yang dibeli dari pedagang grosir obat di kawasan pasar Pramuka. Struktur organisasi UMKM Farmasi “Tiga Dara” sangat sederhana, bisa dikatakan UMKM ini tidak mempunyai struktur. Sebab seluruh kegiatan yang berlangsung di UMKM ini dikelola oleh Suster Dara dan dibantu oleh dua orang karyawannya.

Dengan berhalangannya Suster Dara, maka kendali atas jual beli produk akan digantikan oleh ibu kandung Suster Dara, Ibu Zainuddin Daud. UMKM Tiga Dara menjual tiga jenis produk yaitu obat jadi, obat racikan atau resep, dan kosmetik. Namun terkadang UMKM membeli obat-obatan tersebut dari penjual yang datang langsung ke apotek “Tiga Dara” yang biasa disebut penjualan UMKM.

Penataan keuangan Apotek UMKM "Tiga Dara" dikelola langsung oleh saudari Dara selaku pemilik UMKM. Modal usaha UMKM Lekarna Tiga Dara berasal dari modal sendiri dan tidak meminjam modal orang lain.

Analisis dan Pembahasan Penelitian

Apteek UMKM "Tiga Dara" hanya mencatat transaksi pengeluaran dan pendapatan harian dalam laporan keuangannya. Dibandingkan dengan ketentuan mengenai karakteristik kualitatif aspek yang dapat dipahami yang terdapat dalam SAK ETAP, laporan laba rugi Apotek “Tiga Dara”. Dibandingkan dengan ketentuan mengenai karakteristik kualitatif aspek-aspek terkait yang terdapat dalam SAK ETAP, maka laporan laba rugi Apotek “Tiga Dara” sudah cukup memenuhi persyaratan.

Dibandingkan dengan persyaratan karakteristik kualitatif aspek reliabilitas yang tercantum dalam SAK ETAP, maka laporan laba rugi Apotek “Tiga Dara” tidak memenuhi persyaratan. Dibandingkan dengan ketentuan mengenai karakteristik kualitatif aspek sejenis yang dimuat dalam SAK ETAP, maka laporan laba rugi Apotek “Tiga Dara” cukup memenuhi persyaratan. Dibandingkan dengan ketentuan SAK ETAP, Apotek 'Tiga Dara' masih belum memenuhi aspek pengukuran, pengakuan, penyajian dan pengungkapan.

Saran

Hasil penelitian menanyakan kepada pengguna laporan keuangan lainnya seperti kreditur, pemberi modal dan lain sebagainya. Surat Edaran Nomor SE-06/BL/2010 tentang Penggunaan Standar Pelaporan Keuangan Bagi Entitas Tanpa Akuntabilitas Publik yang Melakukan Kegiatan di Pasar Modal atau menghimpun dan/atau mengelola dana masyarakat melalui pasar modal, perusahaan publik, dan keuangan non-bank. institusi. Pengaruh karakteristik kualitatif laporan keuangan terhadap penggunaannya dalam keputusan kredit pada bank umum di Banjarmasin.

Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada UMKM (Studi Kasus TOKO ANGEL STORE. - Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah. http :// www.neraca.co.id /harian/article/14620/Kondisi.UMKM.di.Indonesia.Sulit.Berkembang).