PENDAHULUAN

Latar Belakang

Tujuan penelitian ini adalah: 1) Untuk menjelaskan evolusi struktur modal dan kepemilikan manajerial pada perusahaan jasa LQ45 yang terdaftar di BEI periode tersebut. Penelitian ini mengacu pada penelitian Patar Simamora dan Muhamad Ressa Mahardika Ryadi (2015) yang menemukan bahwa rasio struktur modal secara simultan berpengaruh terhadap pajak penghasilan badan.

Perumusan Masalah

Tujuan Penelitian dan Manfaat Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

Bagi praktisi, hal ini dapat menjadi bahan pertimbangan dalam menentukan penggunaan sumber modal perusahaan setelah PMK No. Bagi pemerintah dan pengambil kebijakan, dapat menjadi analisa untuk melihat sumber penerimaan pemerintah berupa pajak dari tingkat pajak penghasilan badan yang dibayarkan kepada perusahaan yang berusaha meminimalkan tingkat utang pajak perusahaan.

Sistematika penulisan

Teori Keagenan (Agency Theory)

Dengan demikian, timbul dua permasalahan dalam hubungan keagenan ini, yaitu (1) terjadinya asimetri informasi (information asymmetry), dimana manajemen umumnya mempunyai lebih banyak informasi mengenai keadaan keuangan dan bisnis aktual entitas dan pemiliknya; Jensen dan Meckling (1976) membagi biaya keagenan menjadi biaya pemantauan, biaya pengikatan, dan kerugian sisa.

Pecking Order Theory

Jika diperlukan dana eksternal, perseroan akan memilih sumber pembiayaan dari utang karena dinilai lebih aman dibandingkan menerbitkan saham baru sebagai sumber terakhir untuk memenuhi kebutuhan investasi. Karena mencerminkan asumsi Myers (1984) bahwa perusahaan akan memilih sumber pembiayaan utang karena dipandang lebih aman dibandingkan menerbitkan saham baru sebagai sumber terakhir untuk memenuhi kebutuhan investasi.

Struktur Modal

- Peraturan Perpajakan Mengenai Struktur Modal

010/2015 yang menyatakan bahwa penetapan perbandingan hutang dan modal perusahaan untuk keperluan penghitungan pajak penghasilan. 010/2015 membahas tentang penentuan perbandingan antara utang dan modal perusahaan untuk keperluan penghitungan pajak penghasilan.

Struktur Kepemilikan Manajerial

Adanya kepemilikan manajerial pada suatu perusahaan akan menimbulkan asumsi menarik bahwa nilai perusahaan meningkat sebagai dampak dari meningkatnya kepemilikan manajemen. Mengurangi biaya keagenan dapat dilakukan dengan pengendalian yang ketat, sehingga manajer menggunakan hutang pada tingkat yang rendah untuk mengantisipasi kemungkinan terjadinya financial distress dan risiko kebangkrutan. Hipotesis permintaan menjelaskan bahwa perusahaan yang dikendalikan oleh orang dalam menggunakan utang dalam jumlah besar untuk membiayai perusahaannya.

Hipotesis penawaran menjelaskan bahwa perusahaan yang dikendalikan oleh orang dalam memiliki biaya perantara utang yang kecil, sehingga meningkatkan penggunaan utang. Manajemen akan semakin berhati-hati dalam memperoleh pinjaman karena meningkatnya beban utang akan menimbulkan masalah keuangan. Terjadinya permasalahan keuangan akan menyebabkan nilai usaha menurun sehingga mengurangi kekayaan pemiliknya (Sujoko dan Soebiantoro: 2007).

Beban Pajak

Wajib Pajak Indonesia Banking School adalah orang perseorangan atau badan, termasuk Wajib Pajak, Pemotong Pajak, Pemungut Pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Badan ekonomi adalah sekumpulan orang dan/atau modal yang membentuk suatu kesatuan baik yang menjalankan usaha maupun tidak, yang meliputi perseroan terbatas, perseroan terbatas, perseroan lain, BUMN atau BUMD dengan nama apapun dan dalam bentuk apapun, firma, kongsi. , koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi, lembaga, dan bentuk badan lain termasuk kontrak investasi kolektif dan bentuk usaha tetap. Menurut Ompusunggu (2011:2) beban pajak adalah sesuatu yang harus dibayar oleh masyarakat wajib pajak sesuai dengan penghasilan yang diperolehnya dalam jangka waktu atau periode tertentu.

Tidak peduli Anda seorang pekerja, profesional atau pengusaha, penghasilan apa pun yang Anda peroleh selalu dikenakan pajak. Sedangkan menurut Waluyo, beban pajak adalah jumlah seluruh pajak kini dan pajak tangguhan yang diperhitungkan dalam penghitungan laba atau rugi akuntansi pada suatu periode tertentu atau pada periode berjalan sebagai beban atau penghasilan. Jadi berdasarkan pengertian di atas dapat disimpulkan bahwa beban pajak merupakan suatu beban yang harus ditanggung oleh perusahaan yang akan mengakibatkan berkurangnya laba perusahaan, sehingga perusahaan akan berusaha untuk mengurangi beban pajak tersebut.

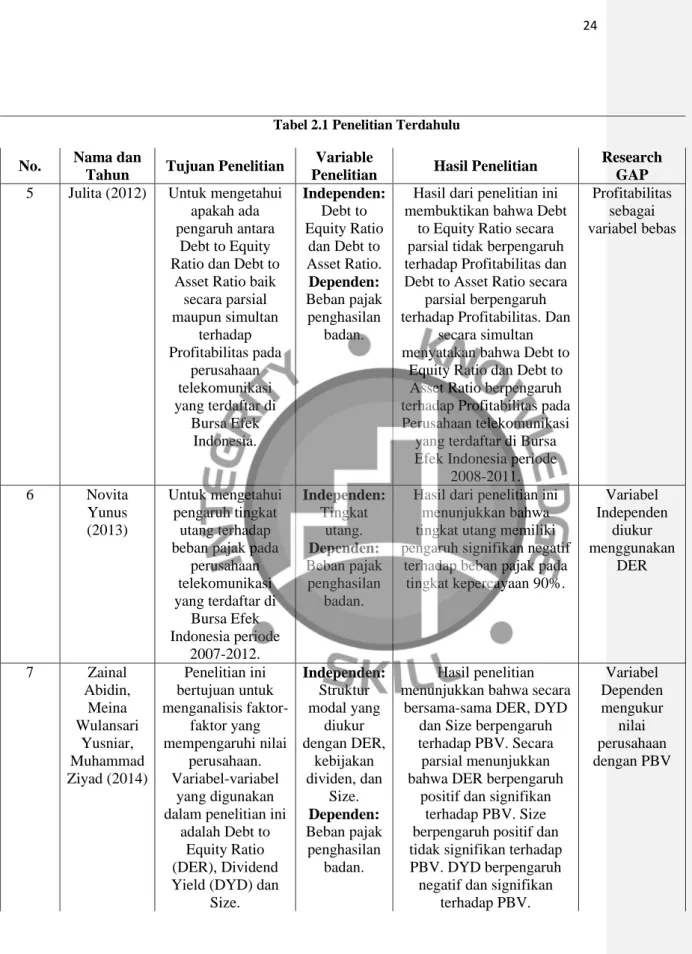

Penelitian Terdahulu

Penelitian ini mencoba menganalisis apakah rasio utang terhadap aset jangka panjang dan rasio utang terhadap ekuitas sudah baik. Hasil penelitian melalui uji F menunjukkan hal tersebut. bersama-sama rasio utang terhadap aset jangka panjang dan. Rasio utang terhadap ekuitas berpengaruh terhadap pajak. Pengujian menunjukkan hipotesis I diterima yaitu LDAR. dampak negatif terhadap utang pajak perusahaan. Selain itu hipotesis penelitian II yaitu DER juga diterima. mempunyai dampak positif terhadap pajak perusahaan. wawasan tentang pengaruh struktur. permodalan, pertumbuhan bisnis dan . profitabilitas pengeluaran pajak perusahaan pada perusahaan manufaktur yang terdaftar di bursa efek indonesia.

Hasil penelitian ini menunjukkan bahwa: 1). struktur modal, pertumbuhan perusahaan... secara parsial dan simultan berpengaruh terhadap profitabilitas, 2). Menganalisis dampak pajak perusahaan tidak hanya menarik karena ada pajak perusahaan.

Kerangka Konseptual

Pengembangan Hipotesis

- Pengaruh Struktur Modal terhadap Beban Pajak Badan Terutang

- Pengaruh Struktur Kepemilikan Manajerial terhadap Beban Pajak Badan

- Peraturan Perpajakan Memperkuat hubungan Struktur Modal dan Kepemilikan

Struktur modal diwakili oleh debt-to-equity rasio (DER), dimana rasio ini menggambarkan rasio utang terhadap ekuitas. Kepemilikan manajerial yang lebih besar mendorong kesetaraan kepentingan antara pemegang saham dan manajer dan mengurangi keagenan di antara keduanya (Jesen dan Meckling, 1976). Dengan demikian, keberadaan kepemilikan manajerial yang tinggi dalam suatu perusahaan akan mencerminkan tujuan yang sama antara manajer dan pemegang saham, dan manajer akan lebih cenderung memilih kebijakan akuntansi yang menguntungkan mereka.

Struktur kepemilikan manajerial ini didukung oleh banyaknya saham yang dimiliki oleh manajer perusahaan (Hartadinata dan Heru, 2013). Aturan perpajakan memperkuat hubungan antara struktur modal dan kepemilikan manajemen atas hutang beban pajak perusahaan Kepemilikan manajemen atas hutang beban pajak perusahaan Pecking order theory mengatakan bahwa perusahaan lebih memilih pendanaan internal. Maka dengan efektifnya skema ini pada tahun 2016, peneliti ingin melihat apakah terdapat perubahan signifikan yang terjadi pada tahun 2016 terkait struktur modal.

METODOLOGI PENELITIAN

Populasi dan Sampel Penelitian

Teknik Pengumpulan Data

Definisi Variabel Penelitian

- Definisi Operasional Variabel

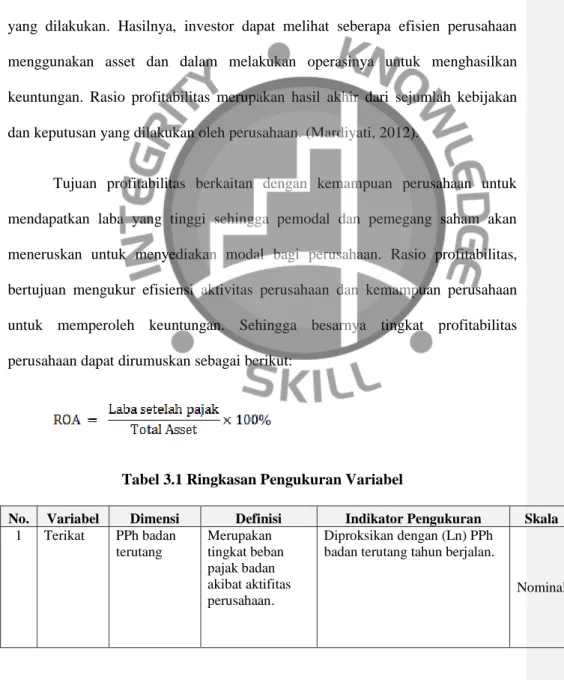

- Definisi Operasional Variabel Terikat

- Pengukuran Variabel Bebas

- Variabel Moderasi

- Variabel Moderasi

Struktur modal merupakan keseimbangan antara hutang jangka panjang dan ekuitas (Franco Modigliani dan Merton Miller, 1958). Dalam penelitian ini struktur modal ditentukan oleh debt-to-equity ratio (DER), yaitu rasio yang menghitung perbandingan antara utang dan ekuitas. 169/PMK.010/2015 diwakili oleh struktur permodalan perseroan sebelum dan sesudah berlakunya aturan tersebut, yakni pada tahun 2016.

Struktur modal yang ditunjukkan sebelum peraturan diberi skor 0 dan struktur modal yang ditunjukkan setelah peraturan diberi skor 1. Profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dan mengukur tingkat efisiensi operasional dan efisiensi penggunaan. dari aset yang dimilikinya (Chen, 2004). Tujuan profitabilitas berkaitan dengan kemampuan perusahaan dalam memperoleh laba yang tinggi sehingga investor dan pemegang saham tetap memberikan modalnya kepada perusahaan.

Teknik Analisis

- Statistik Deskriptif

- Analisis Persamaan Regresi

- Analisis Regresi Data Panel

- Uji Chow

- Uji Hausman

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Pengujian Hipotesis

- Uji Statistik t

- Uji Determinasi

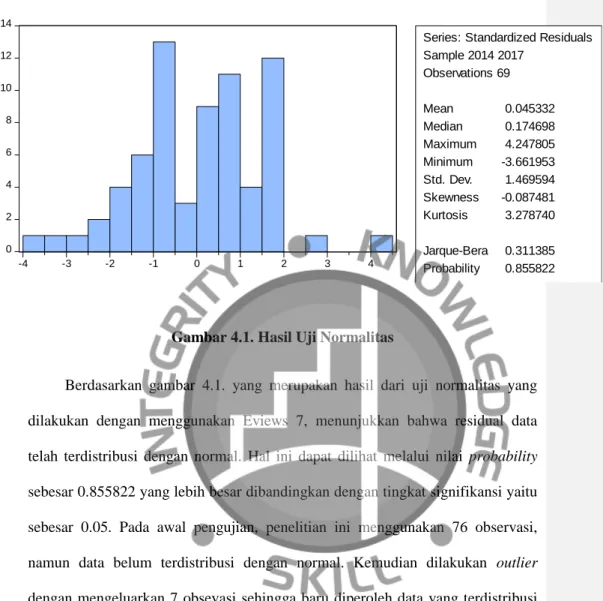

Tujuan uji normalitas adalah untuk menguji apakah dalam model regresi variabel perancu atau residu mempunyai distribusi normal atau tidak. Dengan melakukan analisis matriks korelasi untuk mengetahui hubungan antara dua atau lebih variabel bebas yang secara bersama-sama mempengaruhi variabel bebas lainnya. Terdapat beberapa pengujian untuk mengetahui ada atau tidaknya heteroskedastisitas, salah satunya menggunakan uji Park dengan melihat koefisien kemungkinan pada masing-masing variabel independen.

Nilai yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas. Kelemahan mendasar penggunaan koefisien determinasi adalah mempengaruhi jumlah variabel independen yang dimasukkan dalam model. Berbeda dengan , nilai yang dipasang dapat bertambah atau berkurang ketika satu variabel independen ditambahkan ke model.

Gambaran Umum Objek Penelitian

Analisis Hasil Penelitian

- Statistik Deskriptif

- PPh Beban Terutang

- Struktur Modal

- Kepemilikan Manajerial

- PMK No. 169/PMK.010/2015

- Profitabilitas

- Penentuan Model Regresi Data Panel

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinieritas

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Analisis Regresi Linear Berganda

- Koefisien Determinasi

- Uji Hipotesis

- Uji F

- Uji T (Uji Parsial)

Nilai mean (rata-rata) variabel konsentrasi kepemilikan manajerial lebih kecil dari nilai standar deviasi, hal ini menunjukkan bahwa data pada variabel ini terdistribusi dengan baik yang disebut dengan data heterogen. Hal ini menunjukkan adanya kecenderungan variasi data yang kecil pada pengukuran KM*PMK pada perusahaan yang diteliti dalam penelitian ini. Hal ini menunjukkan bahwa nilai F struktur modal dalam penelitian ini kurang dari 0,05 sehingga variabel-variabel independen secara bersama-sama mempunyai pengaruh terhadap variabel dependen.

Hal ini menunjukkan bahwa kepemilikan manajerial (CM) mempunyai pengaruh negatif tidak signifikan terhadap utang pajak penghasilan badan. Hal ini menunjukkan bahwa struktur modal mempunyai pengaruh negatif tidak signifikan terhadap utang pajak penghasilan badan sebelum dan sesudah PMK No. Hal ini menunjukkan bahwa kepemilikan manajerial mempunyai pengaruh negatif tidak signifikan terhadap utang pajak penghasilan badan sebelum dan sesudah PMK No.

Analisis Hasil

- Pengaruh Struktur Modal terhadap Beban Pajak Badan Terutang

- Pengaruh Kepemilikan Manajerial terhadap Beban Pajak Badan Terutang

- Pengaruh Kepemilikan Manajerial terhadap Beban Pajak Badan Terutang

Hasil penelitian yang diuraikan pada tabel 4.8 menunjukkan bahwa kepemilikan manajerial mempunyai pengaruh negatif dan tidak signifikan terhadap utang pajak perusahaan. Hasil tersebut menunjukkan bahwa besar kecilnya kepemilikan manajemen pada perusahaan LQ45 tidak mempunyai pengaruh terhadap pajak perusahaan yang terutang. Hasil tersebut dapat dijelaskan karena struktur modal tidak mempunyai pengaruh yang signifikan terhadap utang pajak badan sebelum dan sesudah PMK Nr.

Hasil penelitian yang diuraikan pada Tabel 4.8 menunjukkan bahwa kepemilikan manajemen mendapat prioritas dalam PMK No. Hasil tersebut dapat dijelaskan karena kepemilikan manajemen tidak berpengaruh signifikan terhadap pajak perusahaan sebelum dan sesudah PMK No.169/PMK.010/2015 ada. tidak berdampak pada kepemilikan manajemen perusahaan LQ45 dalam menentukan jumlah pajak perusahaan yang terutang sebelum dan sesudah penerapan skema tersebut.

Implikasi Manajerial

Financial Distress Indonesia Banking School karena terjadinya financial distress akan menyebabkan nilai bisnis menurun sehingga mengurangi kekayaan pemiliknya (Sujoko dan Soebiantoro: 2007). Hal ini juga bisa disebabkan oleh sangat kecilnya nilai rata-rata kepemilikan manajemen pada data perusahaan LQ45 tahun 2014-2017. Hal ini tercermin dari tidak adanya kepemilikan manajemen hingga 1% di seluruh perusahaan LQ45 yang dianalisis.

Variabel struktur modal dalam penelitian ini terbukti mempunyai pengaruh positif signifikan terhadap utang pajak badan perusahaan LQ45. Dengan hasil penelitian ini, maka perusahaan LQ45 yang melihat tarif pajak yang tinggi di Indonesia dapat menggunakan hutang dalam struktur modalnya atau juga dapat menggunakan alternatif lain dalam akuntansi yang masih dalam batasan aturan PSAK dan aturan lain yang berlaku.

- Kesimpulan

- Keterbatasan dan Saran

- Saran

- Lampiran 1 : HASIL UJI

- Lampiran 2

Bursa Efek Indonesia selama periode penelitian, sehingga rasio DER perusahaan LQ45 dikatakan masih jauh diatas batas yang diatur dalam Peraturan PMK No. Penelitian ini mengukur variabel struktur modal dan kepemilikan manajerial hanya dengan menggunakan utang pajak perusahaan, yaitu utang pajak perusahaan. motivasi untuk mengatur besaran pajak. Jurnal Pengaruh Debt to Equity Ratio dan Debt to Assets Ratio Terhadap Profitabilitas Pada Perusahaan Transformasi Yang Terdaftar Di Bursa Efek Indonesia.

Pengaruh Tingkat Hutang Terhadap Beban Pajak Pada Perusahaan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2012. Patar Simamora dan Muhamad Ressa Mahardika Ryadi (2015), Pengaruh Struktur Modal terhadap Utang Pajak Penghasilan Badan pada Perusahaan Manufaktur Sektor Industri Semen yang Terdaftar di BEI Periode 2010-2013. Pengaruh Perubahan Tarif Pajak Penghasilan Wajib Pajak Badan dan Karakteristik Perusahaan Terhadap Struktur Modal pada Perusahaan yang Terdaftar di BEI Periode 2006-2010.