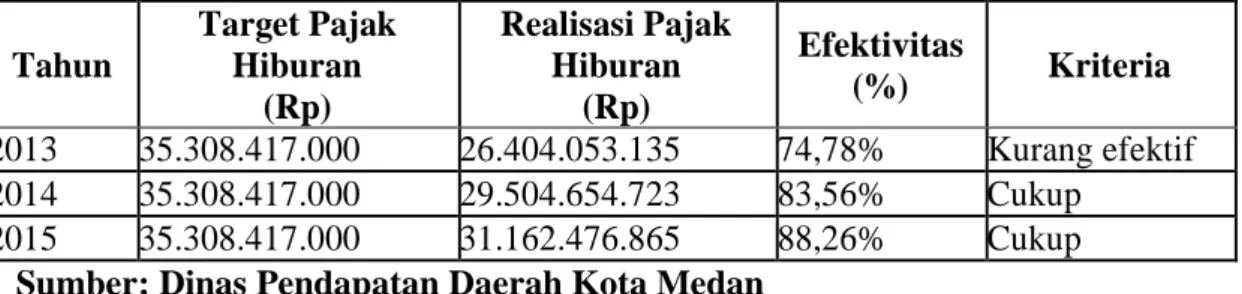

Fenomena yang dapat dilihat pada tabel di atas adalah dari tahun 2013 sampai dengan tahun 2015 target pajak hiburan Kota Medan sama. Namun jika dilihat dari penerimaan pajak hiburan di kota Medan mengalami peningkatan dari tahun ke tahun namun belum efektif.

Identifitasi Masalah

Namun jika dilihat dari tabel di atas, ukuran penerimaan pajak dari hiburan tidak pernah efektif. Berdasarkan fenomena diatas, maka penulis akan melakukan penelitian untuk mengamati permasalahan yang muncul dan melihat efektivitas pengendalian intern pada penerimaan pajak hiburan dengan judul: “Analisis efektivitas sistem pengendalian intern penerimaan pajak hiburan pada Pendapatan Asli Daerah Medan Melayani".

Rumusan Masalah

Tujuan dan Manfaat Penelitian Tujuan Penelitian

Bagi Pemerintah Kota Medan, penelitian ini diharapkan dapat dijadikan sebagai acuan untuk memperbaiki sistem pengendalian intern sehingga dapat mengelola kinerja perusahaan dengan baik. Untuk penelitian selanjutnya, sebagai bahan referensi, perbandingan dan juga sumbangan pemikiran bagi penulis lain yang ingin melakukan penelitian tentang Efektivitas Sistem Pengendalian Intern Pemungutan Pajak Hiburan.

Uraian Teoritis

Sistem Pengendalian Intern

Sistem Pengendalian Intern Pemerintah yang selanjutnya disingkat SPIP adalah sistem pengendalian intern yang dilaksanakan secara menyeluruh di lingkungan Pemerintah Pusat dan Pemerintah Daerah. 60 Tahun 2008, tujuan sistem pengendalian intern pemerintah (SPIP) adalah untuk memberikan jaminan yang memadai bagi efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan kekayaan negara, dan kepatuhan terhadap undang undang Undang.

Sistem Pengendalian Intern Pemerintah (SPIP)

Dimana pemerintah harus merumuskan dan melaksanakan tata tertib, memberikan keteladanan pelaksanaan tata tertib pada setiap tingkatan pimpinan instansi pemerintah, menegakkan disiplin atas pelaksanaan tata tertib. Mengidentifikasi pihak yang menentukan kegiatan dalam menyelesaikan tugas dan fungsi masing-masing jabatan, menyusun standar kompetensi untuk menyelesaikan tugas dan fungsi yang dibutuhkan, menyelenggarakan pelatihan dan pembinaan untuk meningkatkan kompetensi kerja. Kewenangan diberikan kepada pegawai yang tepat sesuai dengan tingkatan dan tanggung jawabnya untuk mencapai tujuan. F.

Memberikan jaminan yang memadai untuk ketaatan, penghematan, efisiensi dan efektivitas dalam mencapai tujuan badan, memelihara dan meningkatkan kualitas dan manajemen pelaksanaan tugas dan fungsi otoritas publik. h. Analisis risiko bertujuan untuk mengetahui dampak risiko yang telah diidentifikasi terhadap pencapaian tujuan instansi pemerintah. Pengelola badan negara wajib melakukan kegiatan pengawasan sesuai dengan ukuran, kompleksitas, dan sifat tugas dan fungsi badan negara yang bersangkutan.

Pimpinan instansi pemerintah diharapkan dapat mengidentifikasi, mencatat dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat.

Pajak

Suatu sistem pemungutan pajak yang memberikan kewenangan kepada aparat pajak untuk menentukan besarnya pajak yang terutang setiap tahunnya sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku. aparat pajak. . Suatu sistem pemungutan pajak yang memberikan kewenangan kepada wajib pajak untuk menentukan besarnya pajak yang terutang setiap tahunnya sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku, dalam sistem ini inisiatif dan kegiatan menghitung dan melaksanakan pemungutan pajak berada di tangan wajib pajak. sistemnya adalah sistem pemungutan pajak yang berlaku di Indonesia. Ada berbagai jenis pajak yang dapat dikelompokkan menjadi tiga yaitu pengelompokan menurut golongan, menurut sifatnya dan menurut lembaga pemungutannya.

Merupakan pajak yang harus ditanggung atau ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang atau pihak lain. Pajak yang pengenaannya memperhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjek. Ini adalah pajak yang dikumpulkan oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

Merupakan pajak yang dipungut oleh pemerintah daerah baik tingkat I maupun tingkat II dan digunakan untuk membiayai rumah tangga daerahnya masing-masing.

Pajak Daerah

Pajak yang pengenaannya memperhatikan objeknya, baik berupa benda, keadaan, tindakan, atau peristiwa yang mengakibatkan adanya keadilan pembayaran pajak. Menurut badan pemungutan, pajak dikelompokkan menjadi dua, yaitu pajak negara (pajak pusat) dan pajak daerah. Merupakan pajak yang dipungut oleh pemerintah daerah baik tingkat I maupun tingkat II dan digunakan untuk membiayai rumah tangga daerah masing-masing. ditentukan oleh kabupaten untuk kepentingan pembiayaan keluarga pemerintah daerah.

Dari pengertian di atas dapat disimpulkan bahwa pajak daerah adalah iuran wajib kepada orang pribadi atau badan yang pemungutannya bersifat wajib tanpa menerima imbalan secara langsung yang penghasilannya digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah. Menurut Azhari Aziz Samudra (2015, hlm. 73) “Beberapa sistem pemungutan pajak daerah yang ada saat ini antara lain sistem setoran tunai, sistem prabayar, sistem penagihan, sistem barang berharga, dan sistem kartu.” Sistem ini sama dengan sistem perpajakan pusat yang merupakan self assessment system dimana wajib pajak dipercaya untuk menghitung, menetapkan, mengajukan dan melaporkan pajak yang terutang ke kas negara atau kas daerah untuk pajak daerah.

Efektivitas

Pajak Hiburan

Menurut Siahaan, 2005) pajak hiburan merupakan pajak atas penyelenggaraan hiburan, selain itu pajak hiburan juga dapat diartikan sebagai pajak daerah atas penyelenggaraan hiburan. Berdasarkan pengertian hiburan tersebut, pajak hiburan hanya dikenakan terhadap semua jenis hiburan yang dikenakan untuk konsumsi. Artinya hiburan yang tidak memungut biaya kepada orang yang menikmatinya tidak dikenakan pajak hiburan. Pemungutan pajak hiburan di Indonesia saat ini didasarkan pada landasan hukum yang jelas dan kuat, sehingga harus dihormati oleh masyarakat dan pihak terkait.

Dalam hal pajak hiburan, wajib pajak adalah orang perseorangan atau badan hukum yang menonton dan menikmati hiburan. Sederhananya, Pengusaha Kena Pajak adalah konsumen yang menikmati hiburan, sedangkan Pengusaha Kena Pajak adalah orang atau badan hukum yang menyelenggarakan hiburan. Dasar pengenaan pajak perwakilan adalah jumlah uang yang diterima atau seharusnya diterima oleh penyelenggara acara, dan jumlah uang tersebut termasuk potongan harga dan tiket gratis yang diterima oleh penerima jasa hiburan. Oleh karena pajak hiburan mencakup berbagai jenis hiburan, pemerintah kabupaten/kota harus menentukan tarif pajak untuk setiap jenis hiburan yang biasanya berbeda-beda antar jenis hiburan.

Jumlah utama pajak untuk tim nasional dihitung dengan mengalikan tarif pajak dengan basis pajak.

Penelitian Terdahulu

Kerangka Berpikir

Target dan realisasi yang ada dapat mengukur tingkat persentase efektivitas penerimaan pajak hiburan yaitu dengan melihat perbandingan antara realisasi pajak hiburan yang dihasilkan dengan target pajak hiburan yang telah ditetapkan.

Kerangka Berpikir

Pendekatan Penelitian

Menurut Sugiyono (2012, p. 53) “Pendekatan deskriptif adalah penelitian yang dilakukan untuk menentukan variabel bebas, baik satu variabel atau lebih (bebas) tanpa membuat perbandingan atau menghubungkan dengan variabel lain.Berdasarkan teori di atas penelitian ini bersifat deskriptif pendekatan penelitian, yaitu metode penelitian yang digunakan untuk menelaah secara sistematis fakta-fakta yang ada berdasarkan objek penelitian, fakta-fakta yang akan dikumpulkan dan belum diolah menjadi data, kemudian dijelaskan berdasarkan teori sehingga pada akhirnya menghasilkan suatu kesimpulan.

Definisi Operasional

Tempat dan Waktu Penelitian Tempat Penelitian

Jenis dan Sumber Data Jenis Data

Teknik Pengumpulan Data

Teknik Analisis Data

Hasil Penelitian

- Deskriptif Objek Penelitian

- SPIP pada Dinas Pendapatan Daerah Kota Medan

- Target dan Realisasi Pajak Hiburan

- Analisis Pajak Hiburan

Dalam menghimpun penerimaan pajak hiburan, Dinas Pendapatan Daerah Kota Medan menerapkan sistem pengendalian intern. Dari hal tersebut, Kanwil Kota Medan harus menerapkan sistem pengendalian yang efektif agar target penerimaan pajak hiburan dapat tercapai. Dan pengawasan eksternal dilakukan oleh Inspektorat Kota Medan dan BPK dengan melakukan penertiban penerimaan pajak hiburan yang dilakukan setiap enam bulan pada awal tahun dan pertengahan tahun.

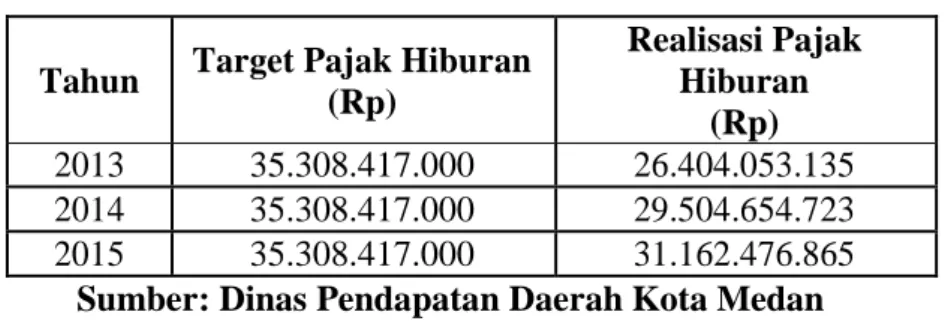

Dari tabel di atas terlihat bahwa pada tahun 2013 sampai dengan tahun 2015 target pajak hiburan kota Medan adalah sama. Realisasi penerimaan pajak timnas merupakan hasil dari langkah-langkah yang diambil pemerintah untuk mencapai realisasi pajak timnas sesuai dengan tujuan yang telah ditetapkan. Berdasarkan hasil penelitian yang dikaji oleh Dinas Perpajakan Daerah Kota Medan diperoleh data berupa Tabel Efisiensi Pajak Hiburan Daerah Kota Medan 3 tahun.

Dari tabel di atas terlihat bahwa persentase penerimaan pajak hiburan di Kota Medan masih belum efektif.

Pembahasan

- Efektivitas SPIP dalam Meningkatkan Penerimaan Pajak Hiburan

- Efektivitas Pajak Hiburan

- Faktor-faktor yang Menyebabkan Belum Tercapainya Target Pajak Hiburan

Lingkungan pengendalian yang diterapkan oleh administrasi pajak daerah sudah cukup baik, namun masih banyak hal yang perlu diperbaiki untuk dapat melaksanakan lingkungan pengendalian APBD dengan lebih baik, yaitu pengalokasian dan seleksi pegawai yang akan diseleksi. dan ditempatkan sesuai dengan keahliannya di bidangnya dan pemilihannya bukan karena persamaan ras atau hal lainnya, orang pribadi lainnya, dan dalam perkembangannya sebaiknya dinas pendapatan daerah bekerja sama dengan BPKP, agar pelaksanaan pemungutan pajak hiburan lebih maksimal. terfokus. Berdasarkan hasil penelitian yang dipelajari oleh Ditjen Pajak Kota Medan diperoleh data berupa tabel efisiensi pajak hiburan daerah 3 tahun di Kota Medan. Karena penerimaan pajak hiburan yang diterima Kanwil Kota Medan menunjukkan bahwa penerimaan yang diterima masih belum efektif dalam meningkatkan penerimaan pajak hiburan.

Hal ini terlihat dari efisiensi penerimaan pajak hiburan dari tahun 2013 sampai dengan tahun 2015 yang belum memenuhi kriteria efisiensi. Dan pada tahun 2015, efisiensi penerimaan pajak dari hiburan naik kembali menjadi 88,26% dan dinilai masih cukup efisien. Untuk itu, ke depan pemerintah daerah harus meningkatkan penerimaan dari pajak hiburan, agar efektivitas pajak hiburan ini dapat efektif bahkan sangat efektif untuk memberikan kontribusi pendapatan yang cukup tinggi bagi daerah.

Dimana diharapkan setelah Wajib Pajak Hiburan diperiksa, Wajib Pajak dapat segera melunasi kembali pajaknya, namun tidak sesuai dengan yang diharapkan karena Wajib Pajak masih tidak memperhatikan pemeriksaan tersebut.

Kesimpulan

Faktor yang menyebabkan tidak tercapainya target penerimaan pajak hiburan di Dinas Pendapatan Kota Medan adalah karena ekonomi yang lesu saat ini, yang mengakibatkan kurangnya minat wajib pajak untuk menikmati hiburan.

Saran

Bagi Kanwil Kota Medan, sistem pengendalian yang ada sebaiknya dilakukan lebih sesuai dengan peraturan atau kebijakan yang ada agar tujuan organisasi dapat tercapai. Bagi Pemerintah sudah seharusnya terlibat langsung dalam kerjasama dengan Kanwil untuk memberikan sosialisasi atau sanksi kepada wajib pajak hiburan agar patuh dalam pembayaran pajak, yang sangat bermanfaat bagi kelangsungan pembangunan di Kota Medan dan ketergantungan terhadap pemerintah pusat seminimal mungkin. . Analisis Potensi Dana Sumbangan Pajak Hiburan Terhadap Pendapatan Asli Daerah, Jurnal Perpajakan, Universitas Malang.

Olivia Dewi dan Retnaningtyas Widuri (2013) “Faktor-Faktor Yang Mempengaruhi Keberhasilan Penerimaan Pajak Daerah Kota Tarakan” Tax & Accounting Review, Vol.3, No Analisis Penerimaan Pajak Hotel Restoran, Pajak Hiburan Sebagai Sumber Pendapatan Asli Daerah”, jurnal pajak, Fakultas Ilmu Administrasi Universitas Brawijaya.