ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN TAHUN SEBELUM DAN DAMPAK KRISIS EKONOMI GLOBAL (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR DI BEI TAHUN 2007 DAN). Penulisan tesis ini berjudul “Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan Tahun Sebelum dan Dampak Krisis Ekonomi Global (Studi Empiris Pada Perusahaan Manufaktur di BEI Tahun 2007 dan 2008)”. ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN TAHUN SEBELUM DAN DAMPAK KRISIS EKONOMI GLOBAL (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR DI BEI 2007).

Apakah profitabilitas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan pada tahun dengan kondisi perekonomian sebelum dampak atau dengan dampak krisis ekonomi global? Apakah ukuran perusahaan mempengaruhi ketepatan waktu penyampaian laporan keuangan pada tahun dengan kondisi perekonomian sebelum dampak atau dengan dampak krisis ekonomi global? Apakah pertimbangan auditor mempengaruhi ketepatan waktu penyampaian laporan keuangan pada tahun dengan kondisi perekonomian sebelum dampak atau dengan dampak krisis ekonomi global?

Apakah reputasi KAP mempengaruhi ketepatan waktu penyampaian laporan keuangan tahunan dengan kondisi perekonomian sebelum dampak atau dengan dampak krisis ekonomi global?

PENDAHULUAN

Latar Belakang

Masalah Penelitian

- Identifikasi Masalah

- Pembatasan Masalah

- Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN PEMIKIRAN TEORITIS

Laporan Keuangan

- Definisi Laporan Keuangan

- Tujuan Laporan Keuangan

- Karakteristik Laporan Keuangan

Teori Keagenan

Peraturan Pelaporan Keuangan Di Indonesia

Ketepatan Waktu

Profitabilitas

Ukuran Perusahaan

Opini Akuntan Publik (Opini Auditor)

Reputasi Kantor Akuntan Publik (KAP)

Konsentrasi Kepemilikan Pihak Luar (Outcon)

Tinjauan Penelitian Terdahulu

Rerangka Pemikiran

Hipotesis

METODE PENELITIAN

Pemilihan Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2007 yaitu tahun sebelum dampak krisis ekonomi global, dan tahun 2008 merupakan tahun terjadinya dampak krisis ekonomi global. yang terjadi adalah krisis ekonomi. Tujuan pemilihan kedua periode yang digunakan adalah untuk mengetahui apakah terdapat perbedaan pengaruh suatu variabel independen terhadap variabel dependen, apakah terdapat perbedaan kondisi perekonomian antara kondisi perekonomian sebelum terjadinya krisis ekonomi. dampak krisis dan kondisi yang terkena dampak krisis.

Metode Pengumpulan Data

- Data Yang Dihimpun

- Metode Pengambilan Sampel

- Definisi Pengukuran Variabel

- Teknik Pengumpulan Data

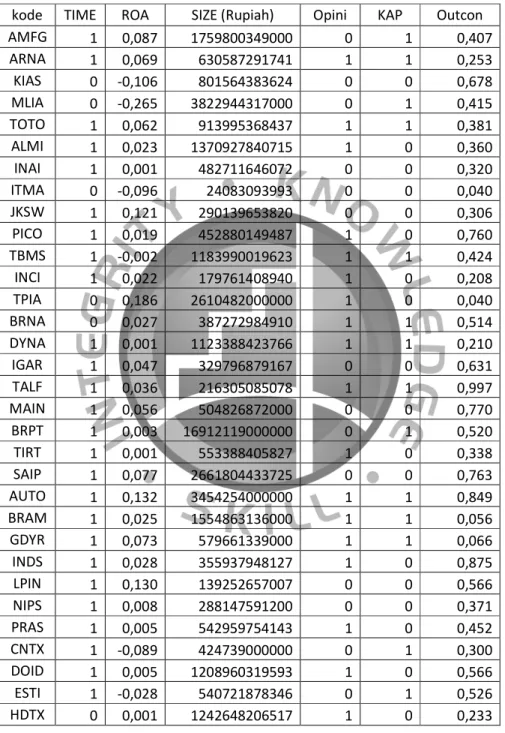

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2007 dan 2008. Perusahaan tersebut menerbitkan laporan keuangan tahunan yang telah diaudit untuk tahun 2007 dan 2008. Tampilan data dan informasi digunakan untuk menganalisis faktor – faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan untuk tahun 2007 dan 2008.

Variabel ini diukur berdasarkan tanggal penyampaian laporan keuangan tahunan yang telah diaudit kepada BAPEPAMLK atau BEI terhitung sejak tanggal penutupan buku (31 Desember) sampai dengan tanggal penyampaian kepada BAPEPAMLK atau BEI (paling lambat tanggal 31 Maret tahun berikutnya). Variabel ini diukur dengan menggunakan variabel dummy yang mana kategorinya adalah perusahaan yang tidak tepat waktu (terlambat) masuk kategori 0 dan perusahaan yang tepat waktu masuk kategori 1. Dalam penelitian ini digunakan proksi total aset, sesuai dengan temuan dari penelitian Dyer dan Mc Hugh (1975), Carslaw dan Kaplan (1991) dan Owusu-Ansah (2000) dalam Hilmi dan Ali (2008).

Mereka berpendapat bahwa perusahaan yang mempunyai sumber daya (aset) yang besar mempunyai sumber informasi yang lebih banyak, mempunyai personel akuntansi yang lebih banyak dan sistem informasi yang lebih maju, mempunyai sistem pengendalian internal yang kuat, dan mendapat pengawasan yang cermat dari investor, regulator, dan perhatian masyarakat, yang memungkinkan perusahaan untuk melaporkan aktivitas mereka. mengaudit laporan keuangan lebih cepat kepada masyarakat untuk menjaga reputasi dan nama besar perusahaan. Kategori perusahaan yang mendapat opini wajar tanpa pengecualian diberi nilai dummy 1 dan kategori perusahaan yang mendapat opini selain wajar tanpa pengecualian diberi nilai dummy 0. Kategori perusahaan yang menggunakan jasa KAP yang terafiliasi dengan KAP Big4 diberi nilai dummy sebesar 1, begitu pula dengan kategori perusahaan yang menggunakan tersebut.

Variabel ini diukur dengan melihat persentase kepemilikan saham terbesar (terkonsentrasi) yang dimiliki oleh pihak luar pada perusahaan manufaktur go public yang terdaftar di BEI. Besarnya konsentrasi kepemilikan saham pada pihak eksternal bermula dari data yang tersedia di www.idx.co.id dan dijelaskan dalam laporan keuangan perusahaan. Seluruh sumber data sekunder berasal dari website resmi BEI atau website perusahaan manufaktur yang terdaftar di BEI dan BAPEPAMLK.

Metode Analisis Data

- Teknik pengolahan Data

- Teknik Pengujian Hipotesis

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Penelitian ini menguji faktor-faktor yang mempengaruhi waktu penyampaian laporan keuangan pada perusahaan sektor manufaktur yang terdaftar di BEI pada tahun 2007 dan 2008. Perusahaan yang terdaftar di BEI secara konsisten menerbitkan laporan keuangan tahunan yang telah diaudit. Sektor industri pengolahan terdiri atas kelompok industri dasar dan kimia, industri aneka dan industri barang konsumsi, yang mula-mula terdaftar di BEI pada tahun 2007 sebanyak 135 perusahaan dan pada tahun 2008 sebanyak 139 perusahaan.

Analisis Atau Pembahasan Hasil Penelitian

- Analisis Statistik Deskriptif

- Uji Asumsi Klasik

- Pengujian Hipotesis

- Uji Kelayakan Model

- Uji Klasifikasi Prediksi Model

- Uji Overall Model Fit

- Uji Hipotesis

Berdasarkan tabel 4.2 terlihat bahwa perusahaan yang menyampaikan laporan keuangan tepat waktu lebih banyak dibandingkan perusahaan yang tidak menyampaikan laporan keuangan tepat waktu. Selanjutnya pada tabel 4.2 juga terlihat bahwa pada tahun 2008 terjadi peningkatan jumlah perusahaan yang tidak menyampaikan laporan keuangan tepat waktu pada tahun 2008 dibandingkan tahun 2007. Sedangkan untuk tahun 2008 dinyatakan variabel profitabilitas yang diproksikan dengan ROA. memiliki dampak yang signifikan secara statistik terhadap ketepatan waktu pelaporan.

Temuan bahwa tidak terdapat pengaruh signifikan ROA terhadap ketepatan waktu penyampaian laporan keuangan tahun 2007 tidak mendukung logika teori yang ada; Hal ini menunjukkan bahwa pada tahun 2007, baik perusahaan yang tepat waktu maupun yang tidak tepat waktu menyampaikan laporan keuangannya, laporan tersebut tidak memperhitungkan informasi mengenai profitabilitas. Temuan tahun 2007 bahwa ROA tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan sejalan dengan hasil penelitian Saleh (2004), Anissa (2004) dan Astuti (2007). Sedangkan temuan tahun 2008 yang menyatakan bahwa ROA berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan sejalan dengan temuan penelitian Respati (2004), Ukago, Ghozali, dan Sugiyono (2005), dan Na'im (1998).

Hasil uji regresi logistik menunjukkan bahwa variabel Size yang mewakili besar kecilnya perusahaan tidak mempunyai pengaruh yang signifikan secara statistik terhadap ketepatan waktu penyampaian laporan keuangan. Pada tahun 2008 juga terjadi hal serupa, yaitu ukuran perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan akuntansi. Penelitian mereka menemukan bukti empiris bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu laporan keuangan.

Karena kondisi perekonomian pada tahun 2007 dan 2008, nilai laporan auditor kurang dianggap sebagai faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan. Dalam penelitiannya, Na'im (1998) dan Dani (2007) menemukan bukti empiris bahwa auditor judgement tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Faktor reputasi KAP tidak mempunyai pengaruh yang signifikan terhadap ketepatan waktu penyampaian laporan keuangan karena ditutupi oleh kondisi perekonomian yang terjadi pada tahun 2007 dan 2008.

Implikasi Manajerial

KESIMPULAN DAN SARAN

Kesimpulan

Tujuan dari penelitian ini adalah untuk mendeskripsikan tingkat ketepatan waktu pelaporan keuangan yang dipenuhi oleh perusahaan sektor manufaktur yang terdaftar di BEI dan untuk menemukan bukti empiris terhadap lima variabel dalam penelitian ini yang mempengaruhi ketepatan waktu pelaporan keuangan. Profitabilitas tidak mempunyai pengaruh yang signifikan terhadap ketepatan waktu penyampaian laporan keuangan pada tahun sebelum dampak krisis ekonomi global yaitu tahun 2007, sebaliknya profitabilitas mempunyai pengaruh yang signifikan terhadap ketepatan waktu penyampaian laporan keuangan pada tahun dengan perekonomian kondisi yang terkena dampak krisis ekonomi global yaitu tahun 2007. 2008. Ukuran perusahaan baik pada tahun 2007 maupun kondisi sebelum dampak krisis ekonomi global dan tahun 2008 dengan dampak krisis ekonomi global tidak mempunyai pengaruh yang signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Opini auditor tidak mempunyai pengaruh yang signifikan terhadap ketepatan waktu penyampaian laporan keuangan pada tahun 2007 yaitu tahun sebelum dampak krisis ekonomi global, dan pada tahun 2008 yaitu tahun terjadinya dampak krisis ekonomi global. Reputasi KAP tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan pada tahun 2007 dalam kondisi sebelum dampak krisis ekonomi global, dan pada tahun 2008 dalam kondisi terkena dampak krisis ekonomi global. Konsentrasi kepemilikan eksternal mempunyai pengaruh yang signifikan terhadap ketepatan waktu penyampaian laporan keuangan pada tahun-tahun sebelum dampak krisis ekonomi global, yaitu tahun 2007 dan 2008, saat dampak krisis ekonomi global terjadi.

Saran

- Saran Bagi Penelitian Selanjutnya

- Implikasi Manajerial

Misalnya menambahkan variabel kompleksitas operasional perusahaan karena perusahaan yang mempunyai bisnis yang kompleks akan membutuhkan waktu yang lebih lama dalam melakukan audit sehingga akan mempengaruhi ketepatan waktu penyampaian laporan keuangannya. Melaksanakan penelitian tambahan pada sektor-sektor usaha selain manufaktur untuk memperoleh gambaran yang lebih luas dan menyeluruh mengenai keadaan perusahaan-perusahaan yang terdaftar di BEI pada tahun dengan kondisi perekonomian yang terkena dampak krisis ekonomi global atau tidak akibat krisis ekonomi global belum dilakukan. terpengaruh. . Meskipun konflik kepentingan antara manajemen dan investor sangat dominan dalam menentukan ketepatan waktu penyampaian laporan.

Faktor lain yang harus diperhatikan perusahaan dalam penyusunan laporan keuangan adalah kepatuhan terhadap peraturan dan standar akuntansi yang berlaku. Diharapkan dengan dilaksanakannya usulan tersebut dapat mendukung perusahaan untuk menghindari keterlambatan penyampaian laporan keuangan. Dengan cara ini relevansi dan kualitas informasi laporan keuangan perusahaan dapat tetap terjaga dan diharapkan berdampak pada terjaganya nama baik dan reputasi perusahaan.

Waktu pelaporan keuangan dan koefisien respon laba (ERC) pada perusahaan manufaktur di Bursa Efek Jakarta (BEJ) tahun Skripsi, Universitas Trisakti, Jakarta. Analisis faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan (Pemeriksaan empiris pada perusahaan yang terdaftar di BEJ periode 2004-2006). Fenomena perataan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan faktor-faktor yang mempengaruhinya.

Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan: Studi Empiris di Bursa Efek Jakarta. Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Bukti Empiris Pelaporan Keuangan Emiten Bursa Efek Jakarta. 9 JKSW PT Jakarta Kyoei Steel Works Tbk 10 PICO PT Pelangi Indah Canindo Tbk 11 TBMS PT Tembaga Mulia Semanan Tbk 12 INCI PT Intanwijaya International Tbk 13 TPIA PT Tri Polyta Indonesia Tbk 14 BRNA PT Berlina Tbk.

82 KLBF PT Kalbe Farma Tbk 83 TSPC PT Tempo Scan Pacific Tbk 84 UNVR PT Unilever Indonesia Tbk 85 LION PT Lion Metal Works Tbk 86 LMSH PT Lionmesh Prima Tbk 87 BTON PT Betonjaya Manunggal Tbk 88 DPNS PT Duta Pertiwi Nusantara Tbk 89 EKAD PT Ekadharma International Tbk 90 DSUC PT Daya Sakti Unggul Corporindo Tbk 91 AKKU PT Aneka Kemasindo Utama Tbk 92 SMSM PT Selamat Selamat Tbk 93 POLY PT Asia Pacific Fibers Tbk 94 RDTX PT Roda Vivatex Tbk 95 IKBI PT Sumi Indo Kabel Tbk 96 VOKS PT Voksel Električni Tbk 97 PTSN PT Sat Nusapersada Tbk. 98 MLBI PT Multi Bintang Indonezija Tbk 99 HMSP PT Hanjaya Mandala Sampoerna Tbk 100 SCPI PT Schering Plow Indonezija Tbk 101 TCID PT Mandom Indonezija Tbk 102 KDSI PT Kedawung Setia Industrial Tbk.