PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Umum Tentang Teori Rahn

- Pengertian Gadai

- Dasar Hukum Gadai

- Rukun dan Syarat Gadai

- Tinjauan Umum Pelelangan Barang Jaminan Gadai

Penulis akan melakukan penelitian di PT Pegadaian (Persero) Cabang Hasanuddin Syariah Kabupaten Gowa, sedangkan penelitian akan dilakukan selama 2 bulan dimana objek penelitiannya adalah hal-hal yang berkaitan dengan pelaksanaan lelang agunan di PT Pegadaian (Persero) Hasanuddin. Cabang Gowa Syariah. Fokus penelitian ini adalah pelaksanaan lelang barang jaminan di PT Pegadaian (Persero) Syariah Hasanuddin Cabang Gowa. Gambaran Umum PT Pegadaian (Persero) Cabang Hasanuddin Syariah) Sejarah PT Pegadaian (Persero) Cabang Hasanuddin Syariah a) Sejarah PT Pegadaian (Persero) Cabang Hasanuddin Syariah.

Lelang merupakan salah satu upaya eksekusi atas barang jaminan yang dijaminkan yang juga dilakukan oleh pegadaian syariah. Lelang dilaksanakan apabila sampai batas waktu yang ditentukan Rahin masih belum mampu melunasi utangnya, maka lelang terhadap barang jaminan yang dijaminkan dilakukan dengan tata cara sebagai berikut: a. Dari data yang diperoleh dari tata cara pelelangan barang agunan pada pegadaian syariah cabang Hasanuddin, pegadaian memberikan kebebasan kepada calon pembeli untuk melihat dengan jelas bagaimana barang yang dilelang oleh pegadaian tersebut tanpa menyembunyikan bagian yang cacat.

Dengan demikian, benda-benda yang digunakan dalam jual beli dalam tata cara lelang agunan di pegadaian syariah cabang Hasanuddin telah memenuhi standar dan sesuai dengan yang ditentukan oleh dewan syariah nasional. Lelang agunan pada PT Pegadaian (Persero) Cabang Hasanuddin Syariah terjadi apabila Rahin tidak memenuhi kewajibannya mengembalikan atau memperpanjang pinjamannya, maka pegadaian berhak menjual agunan tersebut melalui lelang.

Tinjauan Umum Tentang Teori Lelang

- Pengertian Lelang

- Dasar Hukum Lelang

- Syarat dan Rukun Lelang

Lokasi dan Objek Penelitian

Data diperoleh langsung dari wawancara dengan pihak PT Pegadaian (Persero) Hasanuddin Cabang Gowa Syariah yang berkompeten dan berpengetahuan mengenai konsep dan mekanisme lelang agunan pada PT Pegadaian (Persero) Hasanuddin Cabang Gowa Syariah. PT Pegadaian Syariah Cabang Hasanuddin merupakan salah satu pegadaian yang menguasai bagian terpenting dan diperlukan dalam sistem perekonomian masyarakat yang mayoritas beragama Islam. PT Pegadaian (Persero) Cabang Hasanuddin Syariah merupakan salah satu dari sekian banyak cabang Perum Pegadaian Kantor Wilayah VI Makassar.

Pada awal berdirinya PT Pegadaian (Persero) Cabang Syariah Hasanuddin bertujuan untuk memberikan layanan keuangan kepada masyarakat menengah ke bawah, dan tidak menutup kemungkinan bagi masyarakat kelas atas. Valuasi yaitu penilaian terhadap agunan untuk menentukan kualitas dan nilai barang sesuai dengan ketentuan yang berlaku, sehingga tercapai pula penentuan jumlah pinjaman yang wajar dan citra baik perusahaan. Agunan Anda dinilai secara cermat dan akurat sehingga tetap memiliki nilai taksiran yang optimal.

Agunan Anda dinilai secara cermat dan akurat agar tetap memiliki nilai ekonomis yang wajar karena nilai taksiran yang optimal. Apabila Rahin tidak dapat memenuhi kewajibannya untuk melunasi agunan dalam jangka waktu yang ditentukan oleh pegadaian, maka pegadaian wajib menjual atau melelang agunan tersebut. Tata cara pelaksanaan lelang objek agunan di Pegadaian Syariah Hasanuddin menggunakan sistem akad jual beli.

Meskipun lelang di Pegadaian Syariah Hasanuddin menggunakan sistem penjualan, namun pendaftarannya tetap menggunakan lelang. Cara melelang barang di Pegadaian Syariah Kota Makassar ada dua, yaitu secara grosir dan eceran. Lelang dilakukan oleh PT Pegadaian (Persero) Cabang Syariah Hasanuddin dengan metode terbuka untuk umum.

Lelang PT Pegadaian (Persero) Cabang Hasanuddin Syariah telah sesuai dengan ketentuan syariat Islam karena tidak ada unsur penipuan yang merugikan orang lain baik melalui pemajangan barang maupun proses tawar menawar barang itu sendiri. dengan kata lain mereka diekspor menggunakan sistem terbuka. Guna meningkatkan kepuasan konsumen, hendaknya manajemen PT Pegadaian (Persero) Cabang Syariah Hasanuddin tetap menjaga bahkan lebih meningkatkan pelayanan yang diberikan kepada konsumen. Pelaksanaan lelang di PT Pegadaian (Persero) Cabang Hasanuddin Syariah belum mencakup seluruh lapisan masyarakat, artinya masih segelintir masyarakat yang mengetahui tentang lelang tersebut, sehingga saran saya agar pegadaian menginformasikan kepada masyarakat umum. pada saat diadakannya lelang, sehingga masyarakat dapat ikut serta dalam prosesnya sehingga memberikan pengetahuan kepada masyarakat tentang lelang dan secara tidak langsung meningkatkan jumlah pelanggan.

Fokus dan Deskriftif Penelitian

Jenis Data dan Sumber Data

Dalam penelitian ini penulis menggunakan jenis data yaitu data kualitatif yang berupa kata-kata atau gambar, bukan angka-angka, kalaupun ada angka-angka hanya untuk penunjang saja35.

Instrumen Penelitian

Teknik Pengumpulan Data

Dengan membaca, mempelajari, mencatat dan merangkum teori-teori yang berkaitan dengan pokok permasalahan yang dibahas melalui buku-buku, skripsi sebelumnya, internet dan media lain yang berkaitan dengan pembahasan penelitian ini.

Analisis Data

Dengan menampilkan data, akan lebih mudah untuk memahami apa yang terjadi, dan merencanakan pekerjaan selanjutnya berdasarkan apa yang dipahami. Membentuk kesimpulan atau verifikasi, kesimpulan awal yang disajikan masih bersifat tentatif dan akan berubah apabila tidak ditemukan bukti-bukti pendukung yang kuat pada tahap pengumpulan data selanjutnya. Namun jika kesimpulan yang disampaikan pada tahap awal didukung oleh bukti-bukti yang valid dan konsisten pada saat dilakukan investigasi ulang.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum PT Pegadaian (Persero) Cabang Syariah Hasanuddin

Pada tahun 2013, Pemadaian menjadi pelopor pembiayaan mikro-kecil yang menjaminkan dan fidusia bagi masyarakat kelas menengah ke bawah37. Membantu program pemerintah meningkatkan kesejahteraan masyarakat khususnya masyarakat menengah ke bawah dengan memberikan solusi keuangan terbaik melalui penyaluran pinjaman mikro, kecil dan menengah berdasarkan undang-undang gadai dan fidusia. Berkontribusi dalam meningkatkan kesejahteraan masyarakat, khususnya masyarakat menengah ke bawah, dengan menyediakan dana berdasarkan hukum gadai, dan pelayanan di bidang ekonomi lainnya berdasarkan ketentuan hukum lainnya. 37Data terkait gambaran umum Pegadaian Syariah Cabang Hasanuddin.

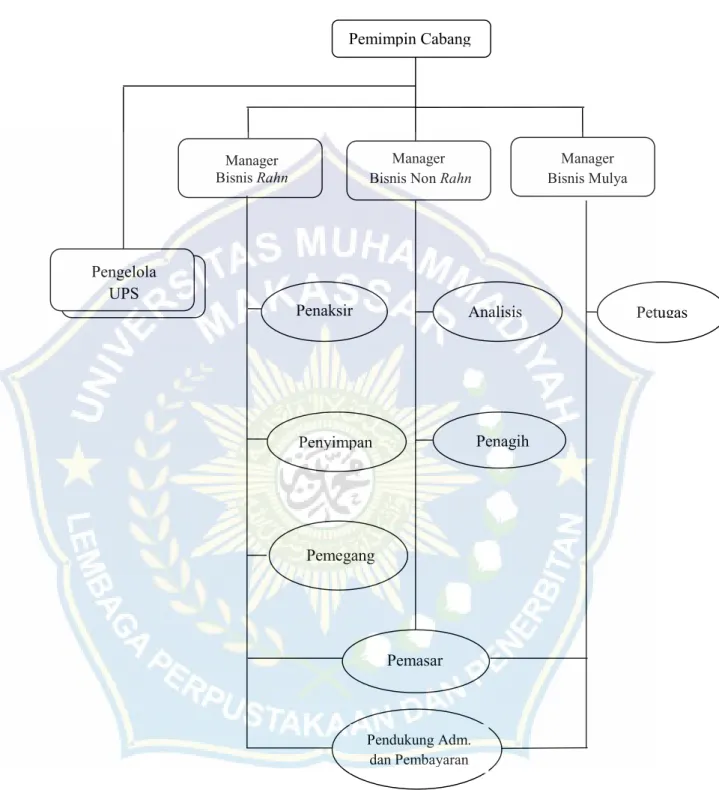

Pegadaian syariah juga berpegang teguh pada prinsip dasar pengelolaan usaha yaitu kejujuran, kewajaran dan aturan syariah. Kepala Cabang adalah pimpinan cabang yang operasional dengan memberikan pinjaman tunai dengan jaminan dan melakukan usaha lain, serta mewakili pimpinan perusahaan dalam hubungan dengan orang lain atau masyarakat sesuai dengan ketentuan yang berlaku dalam rangka pelaksanaan. misi perusahaan. Kasir mempunyai tugas pokok antara lain melaksanakan tugas penerimaan dan pembayaran sesuai dengan ketentuan yang berlaku demi kelancaran operasional.

Ar-rahn merupakan produk layanan agunan yang berdasarkan prinsip syariah, dimana nasabah hanya akan dikenakan biaya administrasi dan Ijaroh (biaya layanan penyimpanan dan pemeliharaan agunan). Untuk mendapatkan pinjaman cukup membawa agunan beserta copy KTP ke loket penilai dan agunan (marhun) akan dinilai oleh penilai, maka anda akan mendapatkan uang pinjaman (Marhun Bih) sebesar 90% dari nilai dari yang diperingkat. Apabila dalam waktu 120 hari nasabah belum mampu melunasinya, maka nasabah dapat memperpanjang jangka waktu kredit hingga 120 hari berikutnya dengan membayar biaya ijaroh dan administrasi sesuai biaya yang berlaku.

Prosedur dan syarat yang sederhana serta proses yang cepat dengan harga dan biaya yang kompetitif dihitung berdasarkan nilai penilaian. Pinjaman ini diperuntukkan bagi pengusaha mikro dan kecil untuk keperluan pengembangan usaha dengan sistem pembayaran angsuran dan asuransi BPKB kendaraan bermotor/mobil a) Menyerahkan copy KTP atau dokumen resmi lainnya. Pembiayaan Amanah dari Pegadaian Syariah merupakan pembiayaan syariah untuk pegawai negeri dan pegawai swasta.

Pembiayaan ini ditujukan untuk kepemilikan sepeda motor atau mobil secara mencicil a) Layanan AMANAH tersedia di gerai pegadaian syariah di seluruh Indonesia. Buka rekening tabungan emas di kantor cabang pegadaian cukup dengan melampirkan fotokopi identitas diri (KTP/SIM/paspor) yang masih berlaku. Transaksi penjualan emas ke pegadaian dan percetakan emas batangan saat ini hanya dapat dilayani di kantor cabang pegadaian tempat pembukaan rekening dengan menunjukkan buku tabungan dan identitas diri asli. G.

Deskripsi Narasumber

Hasil dan Analisis

- Implementasi Lelang Barang Jaminan PT Pegadaian (Persero) Cabang

- Pandangan Hukum Islam Terhadap Lelang Barang Jaminan PT Pegadaian

Barang yang dapat digadaikan antara lain emas (perhiasan, logam mulia), barang elektronik (ponsel, laptop, dll), dan kendaraan (sepeda motor, mobil). Apabila barang yang digadaikan harus dikembalikan, kami memberikan waktu satu minggu untuk memberitahukan kepada orang yang akan membawa barang yang digadaikan tersebut. barang itu dan barang itu akan dilelang dan harganya akan ditentukan pada waktu pelelangan. Sisa kelebihan yang tidak diambil Rahin akan ditransfer ke lembaga amil zakat yang dikelola pegadaian syariah itu sendiri.

Marhuni yang tidak dapat ditebus oleh rahin atau sudah matang akan dijual oleh murtahini (pegadaian syariah). Hal ini dikarenakan pegadaian syariah ingin menghormati syariat Islam secara menyeluruh, namun pegadaian syariah juga harus mengikuti peraturan yang telah ditetapkan oleh pegadaian pusat. Persiapan yang dilakukan pegadaian syariah sebelum dilaksanakannya lelang antara lain: persiapan penjualan marhun yang dilakukan paling lambat 7 hari sebelum penjualan.

Penjualan berlangsung dengan memajang barang di dalam kotak kaca, dan barang yang dilelang tidak diperjualbelikan secara online. 45. Barang yang tidak terjual adalah marhun yang tidak terjual pada hari sabtu di lelang. Barang yang sudah lewat jatuh tempo tidak langsung dilelang, mengingat beberapa hari setelah lewat jangka waktu peminjaman, dikenakan denda sekitar 0,2% dari pinjaman.

Syariat tidak melarang segala jenis penawaran, selama tidak ada penawaran yang melebihi penawaran orang lain atau menjual barang yang sudah terjual kepada orang lain. Panitia lelang atau tim yang menjalankan lelang juga menampilkan dan menjelaskan ciri-ciri barang yang dilelang. Dengan demikian lelang barang gadai di pegadaian syariah tidak mengandung unsur gharar (penipuan), maisir, karena dilakukan atas dasar kesepakatan mengenai keadaan barang yang akan dilelang.

Barang yang diperjualbelikan (barang) adalah barang jaminan (barang gadai) yang masa gadainya telah habis dan tidak dapat dilunasi oleh pemilik barang. Menurut sebagian ulama Abu Hanafiah, hal ini dibenarkan, karena penjualan barang merupakan hak seorang murtahin apabila rahin tidak mampu melunasi atau memenuhi kewajibannya dalam jangka waktu yang ditentukan. Sedangkan pada saat lelang dilakukan uji coba (uji kualitas dan uji isi) di hadapan calon pembeli mengenai barang yang akan dilelang.Harga yang ditawarkan diusahakan lebih rendah dari harga pasar, namun lebih tinggi dari jumlah kredit. Namun apabila terdapat selisih yang berarti barang yang dilelang tidak mencukupi untuk melunasi kewajiban Rahin berupa marhun bih, maka Rahin wajib membayar kekurangannya, begitu pula sebaliknya jika terdapat kelebihan maka pemesan berhak mengambil kelebihan uang itu dalam jangka waktu yang telah ditentukan, dan sebaliknya: Satu tahun terhitung sejak tanggal penjualan. Pelelangan dan bila sejak jangka waktu itu belum diambil, maka nasabah menyatakannya sebagai sedekah, yang pelaksanaannya adalah diserahkan kepada murtahin.

Kesimpulan

Saran

MTs As'Adiyah Putri 1 Sengkang Kelas Tengah SMA Negeri 1 Sengkang Kemudian penulis melanjutkan pendidikan sarjananya di Universitas Muhammadiyah Makassar jurusan program studi Hukum Ekonomi Syariah (HES), Fakultas Agama Islam (FAI).