Puji dan syukur saya panjatkan kehadirat Allah SWT karena atas rahmat, karunia dan rahmat-Nya penulis dapat menerbitkan laporan akhir magang yang berjudul “Analisis Inventarisasi Aset Tetap dan Dampaknya Terhadap Pengelolaan dan Pemanfaatan Aset di Kabupaten secara lengkap. . Laporan akhir magang ini ditulis untuk memenuhi persyaratan memperoleh gelar sarjana akuntansi dari Fakultas Bisnis dan Ekonomi Universitas Islam Indonesia. Tanpa bantuan dan bimbingan dari berbagai pihak, akan sangat sulit bagi penulis untuk menyusun laporan akhir magang ini.

Seluruh dosen Fakultas Bisnis dan Ekonomi yang telah mendidik dan memberikan ilmu selama menempuh studi di Universitas Islam Indonesia. Penulis menyadari bahwa laporan akhir praktikum ini masih jauh dari sempurna dan masih banyak kekurangan.

- Latar Belakang

- Rumusan Masalah

- Tujuan

- Manfaat Magang

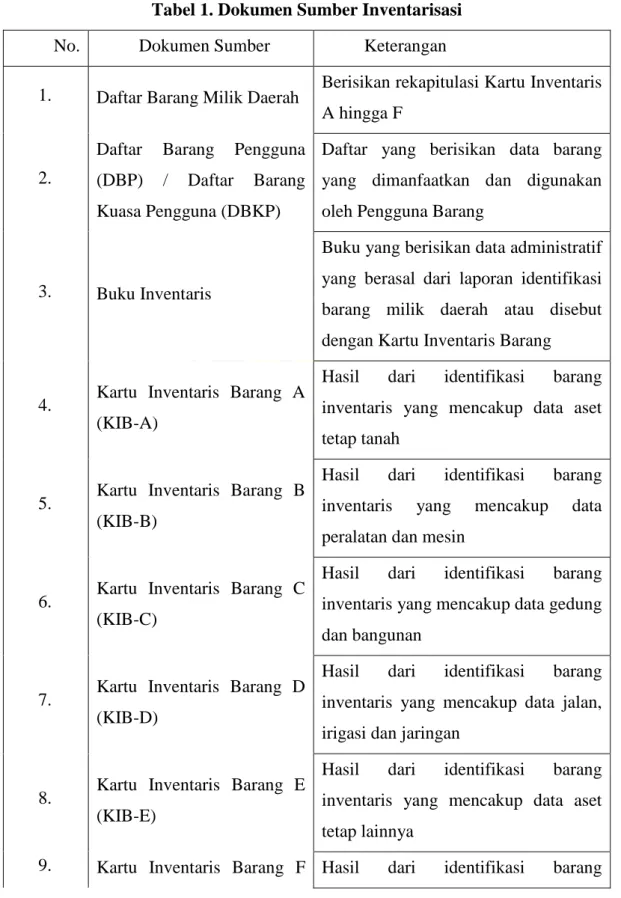

Aset tetap merupakan bagian terpenting dari aset pemerintah yang berfungsi untuk memenuhi kebutuhan operasional pemerintah (Hammam, 2017). Klasifikasi aset tetap meliputi tanah, peralatan, mesin, bangunan, struktur, jalan, irigasi, jaringan, aset tetap lainnya dan aset dalam penyelesaian. Salah satu bentuk pengelolaan aktiva tetap adalah inventarisasi sebagai kegiatan pendataan, pencatatan dan pelaporan hasil pendataan kepemilikan negara/daerah.

Kurang tertibnya pengelolaan data barang milik daerah termasuk aset tetap menjadi salah satu permasalahan yang menyebabkan kurang optimalnya pemanfaatan aset dan sulitnya pengembangan pemanfaatan aset di masa mendatang. Berdasarkan uraian penyebab dan fenomena diatas, maka dengan ini penulis akan melakukan penelitian dengan judul “ANALISIS SAHAM ASET TETAP.

Landasan Teori

- Inventarisasi

- Aset Tetap

- Pengelolaan Aset Daerah/Barang Milik Daerah

Pencocokan dan klarifikasi dilakukan dengan mencocokkan data awal kepemilikan negara/daerah dengan data yang dimiliki tim pelaksana DJKN. Kegiatan pemeriksaan fisik dilakukan dengan tujuan untuk membuktikan keberadaan suatu barang milik Negara/Daerah, beserta kondisi dan permasalahannya. Asas kepastian hukum, yaitu pengelolaan barang milik daerah harus dilakukan berdasarkan peraturan perundang-undangan;

Asas transparansi dan keterbukaan, yaitu pengelolaan barang milik daerah harus transparan terkait dengan hak masyarakat untuk mendapatkan informasi yang akurat; Dalam Peraturan Kementerian Dalam Negeri nomor 19 Tahun 2016 pasal 3 ayat (2) disebutkan bahwa penatausahaan barang milik negara/daerah terdiri atas:

Kajian Terdahulu

12 Nomor 27 Tahun 2014, namun pemanfaatan Barang Milik Daerah belum dilaksanakan secara maksimal sesuai dengan Peraturan Pemerintah nomor 27 Tahun 2014.

- Jenis Penelitian

- Sumber dan Data Penelitian

- Teknik Pengumpulan Data

- Teknik Analisis Data

Wawancara merupakan kegiatan yang dilakukan untuk memperoleh informasi secara langsung dengan cara mengajukan beberapa pertanyaan kepada responden dan dilakukan secara lisan. Wawancara yang dilakukan penulis dengan pegawai BPKPAD Kabupaten X bidang Aset Daerah untuk memperoleh informasi terkait topik penelitian. Teknik pengumpulan data dengan menggunakan wawancara ini dilakukan untuk menggali data dan informasi secara tatap muka dengan para informan.

Dokumentasi digunakan penulis untuk memperoleh data dan informasi yang bukan berasal dari sumber, melainkan diperoleh dari dokumen-dokumen yang dimiliki BPKPAD Kabupaten, sebagai informasi tambahan yang tidak penulis peroleh pada saat wawancara dilakukan. Teknik analisis data yang penulis gunakan untuk menganalisis data yang diperoleh adalah dengan menggunakan analisis data deskriptif dengan pendekatan kualitatif.

Penelitian dengan menggunakan pendekatan deskriptif kualitatif digunakan untuk penelitian yang berkaitan dengan fenomena yang sedang terjadi. Dalam penelitian ini data dikumpulkan berdasarkan kondisi faktual melalui wawancara dan pengumpulan dokumen dari BPKPAD Kabupaten 15 aktiva tetap, pengelolaan aktiva tetap dan pemanfaatannya apakah memenuhi peraturan pemerintah serta menganalisis kelemahan dan kekurangannya.

Profil Tempat Magang

- Sejarah Instansi

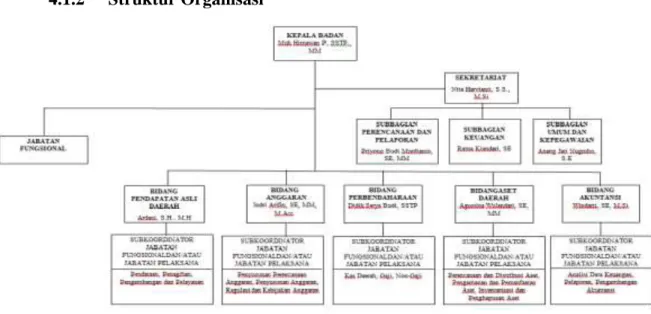

- Struktur Organisasi

- Uraian Tugas BPKPAD Kabupaten X

Artinya, kepala daerah wajib menyusun laporan pertanggungjawaban keuangan daerah yang terdiri atas laporan realisasi APBD, neraca daerah, laporan arus kas, dan CaLK. Terjadi perubahan peraturan sebagai tuntutan reformasi birokrasi di bidang pengelolaan keuangan daerah, seperti ditetapkannya Undang-Undang Nomor. Sistem akuntabilitas kinerja instansi pemerintah yang berada di bawah tanggung jawab DPPKAD Kabupaten yaitu sebagai satuan kerja daerah untuk Pengelolaan Keuangan Daerah (SKPKD), yang tugas dan wewenangnya dilaksanakan oleh Pejabat Pengelola Keuangan Daerah (PPKD) dan Satuan Kerja Perangkat Daerah (SKPD) yang mewakili kewenangan sebagai pengguna anggaran SKPD.

Penugasan memimpin penyelenggaraan pemerintahan daerah di bidang keuangan, termasuk perumusan kebijakan teknis perencanaan, pelaksanaan, pengendalian pendapatan, pengelolaan keuangan dan kekayaan daerah. Bertugas melaksanakan sebagian tugas Kepala Badan dalam perumusan kebijakan, koordinasi, pengembangan dan pengendalian kegiatan perencanaan, pemantauan, evaluasi, pelaporan, keuangan, umum dan kepegawaian. 19 Bertanggung jawab melaksanakan persuratan, penyalinan, ekspedisi, kearsipan, hubungan masyarakat, pengurusan dan kerumahtanggaan, perolehan dan pemeliharaan peralatan kantor serta pengurusan administrasi kepegawaian.

Badan ini bertugas melaksanakan beberapa tugas badan di bidang pendapatan daerah, antara lain pengelolaan pendataan dan penilaian, penetapan dan pelayanan, serta penagihan dan pemungutan. Melaksanakan sebagian tugas lembaga di bidang anggaran antara lain penyusunan, evaluasi, dan pengendalian Anggaran Pendapatan dan Belanja Daerah. Bertugas melaksanakan beberapa tugas instansi di bidang aset daerah termasuk pengadaan dan distribusi, komisioning dan pemeliharaan serta inventarisasi dan pembuangan aset.

Bertanggung jawab untuk melaksanakan sejumlah tugas akuntansi Badan, termasuk analisis data keuangan, pelaporan dan pengembangan akuntansi.

Aktivitas Magang

Selain melaksanakan tugas pokok di bidang aset daerah, penulis juga membantu pegawai di bidang aset daerah untuk membantu pemindaian dokumen pakta integritas. Dalam bidang ini penulis diminta oleh PIC dan pegawai setempat untuk membantu tugas-tugas yang berkaitan dengan administrasi dan pemungutan pajak daerah. Setelah penulis memahami penggunaan sistem, penulis diminta untuk memasukkan Tanda Terima Setoran (STS), Surat Penyediaan Dana dan mencocokkan perhitungan penerimaan dengan besaran pajak daerah dan retribusi daerah.

Di bidang ini penulis mendapat beberapa tugas antara lain rekonsiliasi penerimaan pajak, pembetulan SP3BP (permohonan, surat keterangan, pemasukan, pengeluaran dan pembiayaan), pengarsipan SP2D (Surat Perintah Pencairan Dana). Di bidang ini penulis berkesempatan mengikuti sosialisasi dan penyerahan Anggaran Bantuan Keuangan PAGU Khusus Pemerintah Desa yang bersumber dari APBD Perubahan Kabupaten X Tahun Anggaran 2022 Dihadiri dan Dibuka oleh Bupati Kecamatan Tahun 2022 - Perubahan SP3BP (Permintaan, Persetujuan, Pendapatan, Belanja, dan Pendanaan).

Menghadiri sosialisasi dan penyerahan anggaran bantuan keuangan khusus PAGU kepada pemerintah kota yang berasal dari APBD Perubahan kabupaten. Menghadiri sosialisasi dan workshop peningkatan kualitas Data Elektronik Transaksi Pemerintah Daerah (ETPD) - Rekonsiliasi Penerimaan Pajak. 27 Selama proses magang di bidang Aset Daerah, penulis melakukan pendataan mengenai inventarisasi aset tetap dan pengelolaan barang milik daerah serta pemanfaatannya.

Selain menggunakan metode wawancara, penulis juga menggunakan metode analisis inventarisasi aktiva tetap, serta analisis dokumen yang berkaitan dengan topik penelitian. Output tersebut dihasilkan dari proses impor pajak dan retribusi daerah yang datanya bersumber dari buku kas umum daerah, Surat Setoran (STS) dan Surat Penyediaan Dana (SPD) yang disetorkan setiap hari. Terdapat beberapa luaran lain diluar tugas kerja penulis seperti input data Surat Kompetensi Kerja (SKJ) dan penjabaran ulang Pakta Integritas.

Hasil dan Pembahasan

- Hasil Magang

- Pembahasan

Aset tetap atau barang milik daerah merupakan komponen penting dalam laporan keuangan pemerintah daerah (LKPD). Perencanaan dan penganggaran permintaan merupakan salah satu proses pengelolaan aset modal di Kabupaten Proses perencanaan aset modal dan permintaan komoditas daerah di Kabupaten

Bentuk Penggunaan Harta Tetap di Kabupaten Objek penggunaan harta tetap Kabupaten X meliputi tanah dan/atau bangunan dan selain tanah dan/atau bangunan. 36 Penjaminan aset tetap di Kabupaten X yang dilaksanakan oleh BPKPAD Kabupaten

Penilaian aset tetap di Kabupaten Penilaian aset tetap berupa tanah dan/atau bangunan dilakukan untuk memperoleh nilai wajar sesuai peraturan perundang-undangan. Seluruh SKPD di Wilayah X wajib melakukan inventarisasi aset tetap minimal lima tahun sekali.

Pembinaan pengelolaan aset dilakukan oleh Bupati serta penetapan dan pengesahan kebijakan mengenai aset tetap. Penentuan status aset tetap berdampak pada inventarisasi untuk mencatat secara akurat pengelolaan aset tetap di Kabupaten X. Pengelolaan aset tetap dilakukan oleh BPKPAD Kabupaten

Proses pembinaan, pengawasan dan pengendalian aktiva tetap di Kabupaten X dilaksanakan untuk mewujudkan tertib administrasi pengelolaan aktiva tetap di Kabupaten X.

Kesimpulan

Saran

Implikasi

45 kompeten dalam menjalankan tugasnya dan masih banyak pejabat komoditi yang belum memahami cara pengoperasian sistem database yang digunakan pada bidang Aset Daerah yaitu SIM-Aset. 46 BPKPAD Kabupaten Dan BPKPAD Kabupaten

BPKPAD Kabupaten Untuk menciptakan pengelola properti yang kompeten dalam tugasnya, BPKPAD Kabupaten Analisis Pengelolaan Aset Tetap pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tanjung Balai.

Analisis Aktiva Tetap dan Inventarisasinya Terhadap Pengelolaan dan Pemanfaatan Aset Pada Pemerintah Kota Jakarta Timur Periode 2013-2017. Analisis Pengelolaan Real Estate Daerah (Studi Kasus Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Minahasa Selatan). Pengaruh inventarisasi aset, pemanfaatan aset, pengamanan dan pemeliharaan aset terhadap optimalisasi aset tetap tanah melalui pemanfaatan aset pada Pemerintah Kabupaten Malang.

Peraturan Menteri Keuangan Republik Indonesia No. 109/PMK.06/2009 tentang Pedoman Pelaksanaan Inventarisasi, Penilaian dan Pelaporan Dalam Rangka Pengendalian Barang Milik Daerah.