Hasil penelitian ini berdasarkan rasio likuiditas yang diproksikan dengan Current Ratio dan Quick Ratio maka keadaan kinerja keuangan perusahaan baik. Atas berkah dan kasih sayang penulis sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Analisis Kinerja Keuangan Perusahaan Terhadap Likuiditas, Solvabilitas dan Profitabilitas PT.

Latar belakang

Rasio yang digunakan dalam analisis laporan keuangan meliputi rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas. Laporan Profitabilitas (Profitability Report), yaitu laporan yang bertujuan untuk mengetahui kemampuan suatu perusahaan dalam mencari keuntungan atau keuntungan dalam suatu periode laporan keuangan tertentu (Kasmir, 2016:196)6.

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

- Pengertian Laporan Keuangan

- Karakteristik Kualitatif Laporan Keuangan

- Tujuan laporan keuangan

- Analisis Laporan Keuangan

- Tujuan Analisis Laporan Keuangan

- Metode Analisis Laporan Keuangan

- Teknik Analisa Rasio Keuangan

- Tujuan Penilaian Kinerja Keuangan

Laporan keuangan utama yang dihasilkan dari proses akuntansi adalah neraca, laporan laba rugi dan juga laporan arus kas. 1 tentang pelaporan keuangan (SAK, 2007: pasal 7), tampak bahwa laporan keuangan secara lengkap terdiri dari komponen-komponen berikut. Catatan atas laporan keuangan, yaitu laporan keuangan sebagaimana disebutkan di atas, dapat dikatakan sebagai laporan bertujuan umum.

Ciri-ciri kualitatif merupakan ciri-ciri yang terdapat dalam laporan keuangan, yaitu kemudahan yang dapat langsung dipahami oleh pengguna ketika mengambil keputusan ekonomi. Kualitas informasi yang penting dalam laporan keuangan adalah dapat dengan mudah dipahami oleh penggunanya. Pengguna juga harus dapat membandingkan laporan keuangan perusahaan untuk menilai secara relatif posisi keuangan, kinerja dan perubahan posisi keuangan.

Tujuan laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang berguna bagi sejumlah pengguna dalam pengambilan keputusan ekonomi (IAI 2002:4). Analisis laporan keuangan perusahaan pada dasarnya adalah perhitungan rasio-rasio untuk menilai kondisi keuangan perusahaan pada masa lalu, sekarang, dan kemungkinan di masa depan (Syamsuddin, 1987:330.

Tinjauan Penelitian Terdahulu

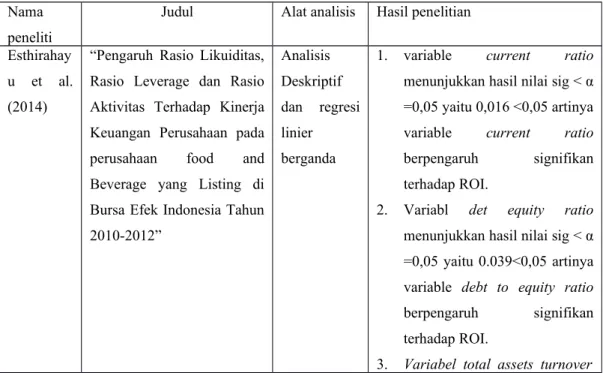

Analisis rasio keuangan terhadap kinerja keuangan pada perusahaan properti dan real estate yang terdaftar di bursa efek indonesia. Berdasarkan penelitian yang dilakukan, diperoleh hasil bahwa kinerja keuangan perusahaan industri tekstil yang terdaftar di BEI tahun 2006 secara keseluruhan, kinerja keuangan perusahaan yang dinilai terbaik adalah PT. Dengan menggunakan rasio likuiditas dengan posisi Current Ratio dan Quick Ratio dari tahun 2012-2014 meningkat menunjukkan bahwa nilai kedua rasio tersebut pada tahun 2012 merupakan pencapaian kinerja keuangan terburuk yang menunjukkan bahwa aset lancar tidak dimanfaatkan secara maksimal.

Walaupun rasio solvabilitas pada posisi rasio hutang mengalami penurunan, namun secara umum posisi keuangan perusahaan yang tinggi menunjukkan keadaan perusahaan yang buruk. Analisis rasio keuangan untuk menilai kinerja keuangan suatu perusahaan (studi kasus pada PT. HM Sampoerna Tbk yang terdaftar di BEI). Keuangan Berdasarkan hubungan likuiditas, solvabilitas dan profitabilitas pada rekening tahunan (studi kasus pada PT. Suparma Tbk, Surabaya).

Rasio solvabilitas tahun ini menunjukkan kinerja keuangan perseroan melalui rasio utang terhadap aset kurang baik. Rasio Likuiditas dengan indikator Current Ratio dan Quick Ratio secara keseluruhan, rata-rata Current Ratio pada tahun 2014-2017 adalah sebesar 465,04%, jumlah tersebut diatas rata-rata angka standar industri yang ditetapkan sebesar

Kerangka Konseptual

Jenis Penelitian

Gambaran dan Populasi Objek

Teknik Pengambilan Sampel

Jenis Data

Sumber Data

Metode Pengumpulan Data

Variabel dan Defenisi operasional variable

HM Sampoerna Tbk. b) Rasio solvabilitas merupakan rasio untuk mengukur seberapa besar suatu perusahaan menggunakan dana yang bersumber dari hutang (pinjaman). Variabel rasio solvabilitas diproksi menggunakan rasio utang terhadap total ekuitas dan rasio utang terhadap total aset pada data akuntansi PT. Variabel rasio profitabilitas diproksi menggunakan Net Profit Margin, Return on Assets dan Return on Equity untuk data laporan keuangan tahun 2017-2020 pada PT.

Secara umum kinerja keuangan perusahaan merupakan gambaran kondisi keuangan suatu perusahaan yang dinilai dengan alat analisis keuangan, sehingga dapat baik atau buruknya kondisi keuangan suatu perusahaan yang berhasil mencapai tujuan perusahaan mencerminkan kinerja manajemen.

Teknik Analisa Data

Sejarah Perusahaan

Setelah usahanya mapan, Lee Seeng Tee kemudian mendirikan perusahaan bernama Sampoerna dan memindahkan keluarga serta pabriknya ke sebuah kompleks bangunan di Surabaya yang kemudian diberi nama “Taman Sampoerna” pada tahun 1930. Pada tahun 1959 perusahaan Sampoerna dilanjutkan. oleh generasi kedua keluarga Sampoerna yang memfokuskan usahanya pada produksi SKT. Pada tahun 1978, generasi ketiga keluarga Sampoerna yaitu Putera Sampoerna mengambil alih manajemen Sampoerna.

Pada tahun 1989, Sampoerna meluncurkan rokok Sampoerna A, yaitu sigaret kretek mesin isi Rendang (SKM LT). Pada tahun 1990, Sampoerna menjadi perusahaan publik dan mulai mengembangkan struktur perusahaan yang modern dan memasuki masa investasi dan ekspansi. Pada tahun 2008, Sampoerna meresmikan pabrik SKM di Karawang dengan nilai investasi sebesar USD 250 juta.

Pada tahun 2016, Sampoerna melakukan pemecahan saham (stock split) untuk menjadikan harga saham terjangkau bagi investor dan menarik lebih banyak investor ritel. Pada tahun 2019, Sampoerna mendirikan IQOS Club Indonesia dan IQOS Booth Jakarta dan pada tahun 2020, Sampoerna melakukan perubahan model bisnis perusahaan untuk beradaptasi dengan perubahan dunia usaha terkait upaya penanganan Covid-19.

Visi dan Misi Perusahaan

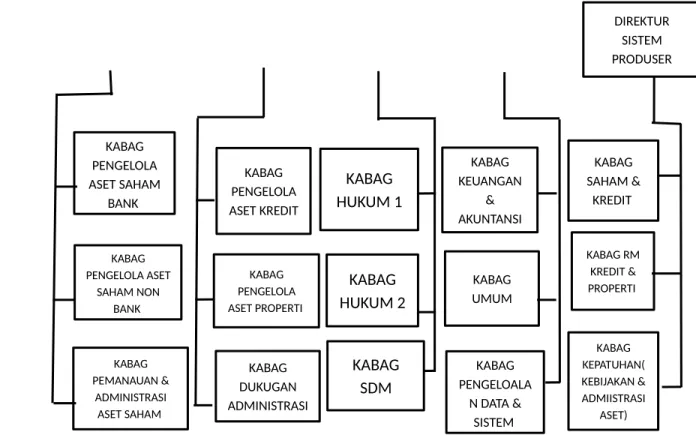

Struktur Organisasi Perusahaan

Dalam mewujudkan tanggung jawab sosial perusahaan dan kontribusi perusahaan, kami fokus pada kegiatan pemberdayaan ekonomi, pendidikan, pelestarian lingkungan hidup, dan penanggulangan bencana. Salah satu kunci kesuksesan Sampoerna adalah ketaatan pada prinsip-prinsip tata kelola perusahaan yang baik. Sebagai perusahaan publik yang tergabung dalam PMI (Philip Morris International), penerapan tata kelola perusahaan yang baik merupakan suatu keharusan bagi Sampoerna.

Berikut pembagian tugas dan wewenang masing-masing divisi yang ada berdasarkan struktur organisasi PT. Rapat umum pemegang saham merupakan puncak struktur organisasi perusahaan, biasanya diadakan setahun sekali pada akhir bulan Juni. Direksi terdiri dari seorang Direktur Utama dan 2 orang direktur yang bersama-sama mempunyai hak dan wewenang mewakili dan bertindak atas nama direktur.

Bagian ini bertugas menyediakan sistem rekrutmen dan seleksi tenaga kerja bagi perusahaan, menyediakan sistem pelatihan dan pengembangan sumber daya manusia, serta menyediakan sistem evaluasi sumber daya manusia. Sektor ini terdiri dari bagian Laboratorium, pengembangan produk, pengendalian mutu dan penelitian dasar a) Bagian perbendaharaan bertanggung jawab dalam menangani masalah pendanaan.

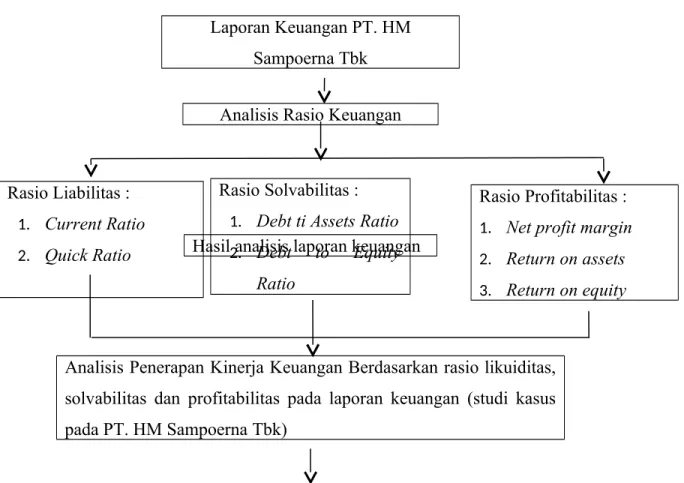

Deskripsi Rasio Likuiditas, Solvabilitas dan Profitabilitas

Analisis Rasio Likuiditas

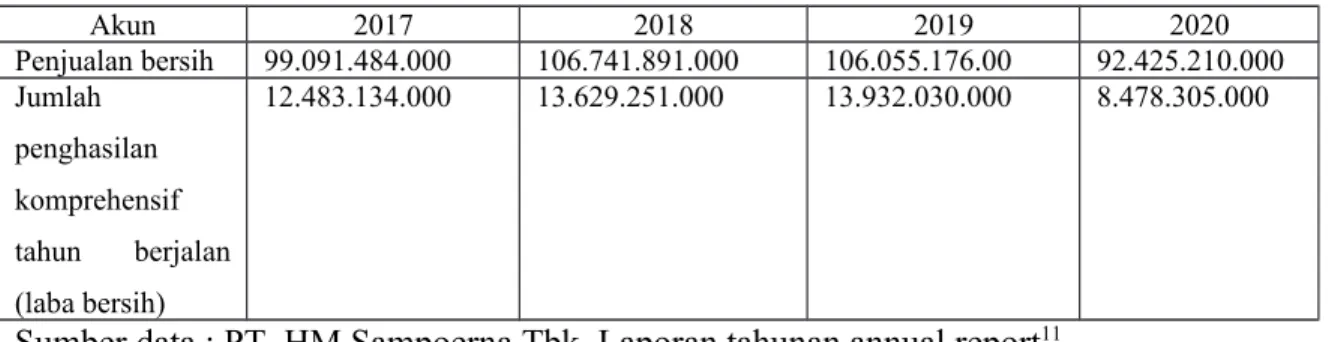

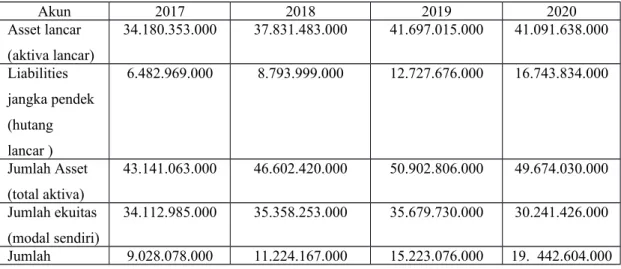

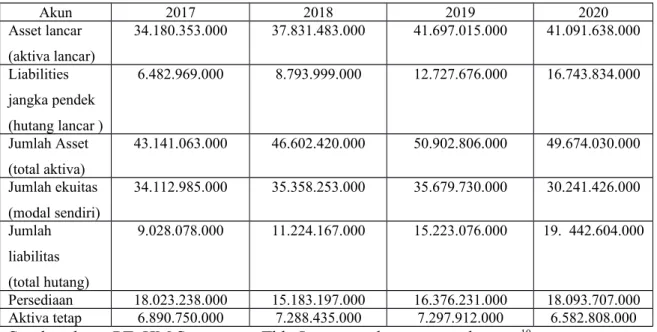

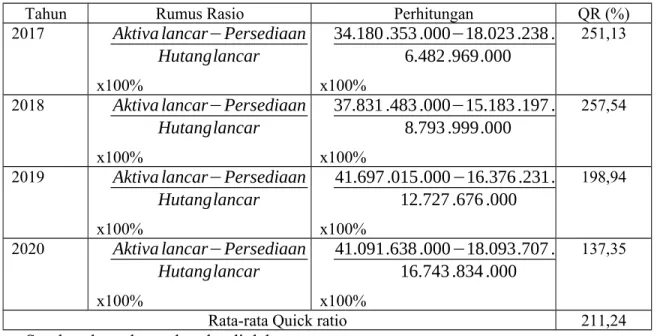

Analisis rasio likuiditas dimaksudkan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan yang harus dipenuhi segera atau kewajiban jangka pendek, yang dilihat dari hubungan antara kas perusahaan dengan aset lancarnya. Berdasarkan tabel 4.3 diatas, rasio tahun 2017 menunjukkan perbandingan aset lancar dengan liabilitas jangka pendek sebesar 527,23%, dengan aset lancar sebesar Rp. HM Sampoerna Tbk Surabaya sebesar 382,43% artinya setiap utang lancar sebesar Rp1 dapat dijamin dengan aktiva lancar sebesar Rp382,43, rasio lancar yang tinggi menandakan adanya jaminan yang baik bagi kreditur jangka pendek dalam segala hal.

Rasio cepat yang rendah berarti perusahaan kurang mampu membayar kewajiban jangka pendeknya yang dipengaruhi oleh persediaan.

Rasio Solvabilitas

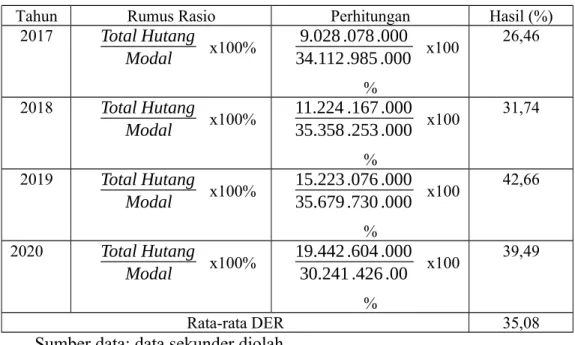

Berdasarkan tabel 4.6 diatas, rasio pada tahun 2017 menunjukkan perbandingan antara total hutang yang dimiliki perusahaan dengan modalnya yaitu sebesar 26,46% dengan total hutang sebesar Rp. Artinya, setiap 1% ekuitas perusahaan senilai Rp dapat menjamin total utang sebesar Rp.

Rasio Profitabilitas

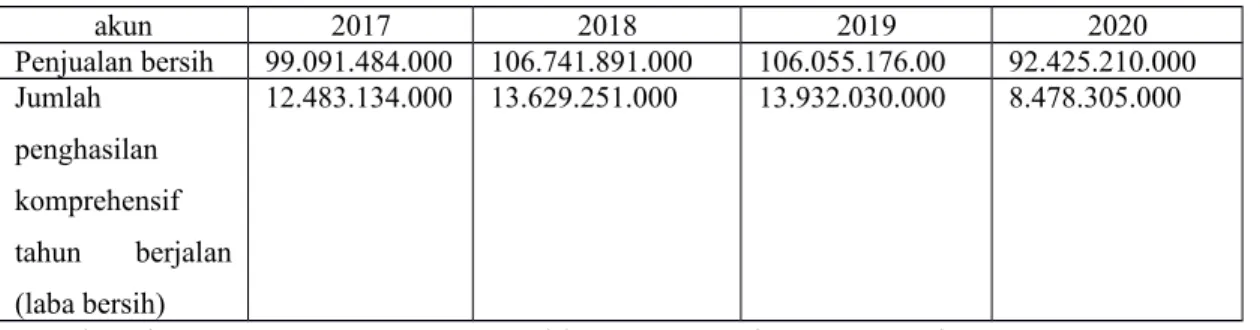

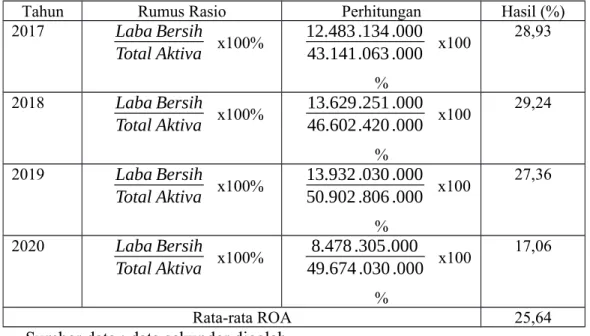

Berdasarkan Tabel 4.7 diatas, rasio pada tahun 2017 menunjukkan kemampuan perusahaan dalam menghasilkan laba atas penjualan sebesar 12,59% dengan laba bersih sebesar Rp. Berdasarkan Tabel 4.8 diatas, rasio pada tahun 2017 menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan atas perputaran aset yang dimiliki yaitu sebesar 28,93% dengan laba bersih sebesar Rp. dari total aset sebesar Rp. Artinya setiap 1% aset yang dimiliki perusahaan yaitu Rp dapat menghasilkan keuntungan sebesar Rp.

Semakin tinggi ROA maka semakin baik efisiensi perusahaan, karena ROA yang tinggi menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan dari aset yang digunakannya. Berdasarkan Tabel 4.9, rasio pada tahun 2017 menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dari modal sendiri yaitu sebesar 36,46% dengan laba bersih sebesar Rp. HM Sampoerna Tbk, Surabaya sebesar 35,51% berarti perusahaan hanya mampu menghasilkan laba bersih dari ekuitasnya sebesar 35,41%.

Hubungan Rasio Likuiditas, Solvabilitas dan Profitabilitas dengan kinerja keuangan

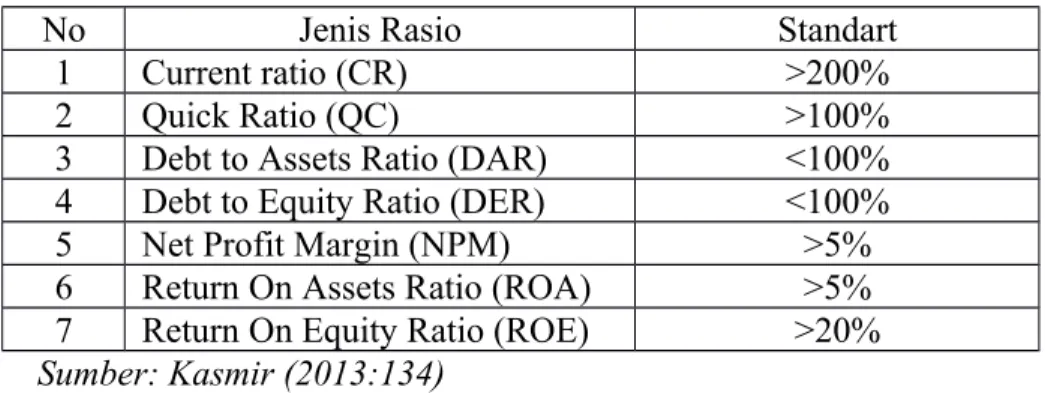

HM Sampoerna Tbk Surabaya akan sangat baik karena nilai rasio yang diperoleh berada di atas rata-rata standar industri yang ditetapkan yaitu >200%. HM Sampoerna Tbk Surabaya akan sangat baik karena nilai rasio yang diperoleh berada di atas rata-rata standar industri yang ditetapkan yaitu >100%. Dengan demikian, debt to total aset dikatakan baik karena nilai rasio yang diperoleh berada di bawah rata-rata standar industri yang ditetapkan yaitu <100%.

Dengan demikian, rasio utang terhadap total ekuitas (DER) seharusnya baik karena nilai rasio yang dihasilkan lebih rendah dari rata-rata standar industri yang ditetapkan <100%. Dengan demikian, return on assets (ROA) seharusnya baik karena nilai rasio yang dihasilkan berada di atas rata-rata standar industri yang ditetapkan >5%. HM Sampoerna Tbk Surabaya dikatakan baik karena nilai rasio yang diperoleh berada di atas rata-rata standar industri yang ditetapkan yaitu >5%.

Kesimpulan

Dengan demikian hal ini menunjukkan bahwa kinerja perusahaan sangat baik dan perusahaan mampu membayar kewajiban keuangan jangka pendeknya. Jumlah di atas berasal dari rata-rata standar industri yang ditetapkan yaitu > 100%. Dengan demikian hal ini menunjukkan bahwa kinerja perusahaan sangat baik dan perusahaan mampu membayar kewajiban keuangan jangka pendeknya.

HM Sampoerna Tbk tahun 2017-2020 dengan indikator debt to total assets (DAR) dihitung dengan membandingkan total hutang terhadap total aset dan total ekuitas. HM Sampoerna Tbk pada tahun 2017-2020 dengan rata-rata rasio utang terhadap total ekuitas (DER) sebesar 35,08%, jumlah tersebut berada di bawah rata-rata standar industri yang ditetapkan sebesar <100%. Dengan demikian hal tersebut menunjukkan bahwa kinerja perusahaan baik, dan perusahaan mampu membayar utang yang diberikan kreditur, serta menjamin utang yang diberikan kreditur dari harta kekayaan yang dimilikinya.

Return on equity (ROE) sebesar 35,51% berada di atas standar industri yang ditetapkan sebesar >20%. Hal ini menunjukkan bahwa kinerja perusahaan baik dan perusahaan mampu menghasilkan keuntungan yang baik baik dari aset yang digunakan maupun dari modalnya.

Saran

HM Sampoerna Tbk Surabaya hendaknya memaksimalkan pengelolaan modal yang ditanamkan pada aset dan meningkatkan laba bersih untuk mendapatkan laba bersih yang lebih baik serta mampu menjamin tingkat kemampuan yang lebih besar di tahun-tahun mendatang. HM Sampoerna Tbk Surabaya memiliki periode pengamatan yang lebih lama, sehingga dapat dijadikan dasar penilaian kinerja keuangan perusahaan secara umum. HM Sampoerna Tbk dapat meningkatkan efisiensi usahanya dengan mengurangi biaya-biaya yang merugikan perusahaan, misalnya dengan memperbaiki fasilitas dan peralatan, atau memperbaiki peralatan yang rusak, sehingga dapat menekan biaya tanpa harus membeli yang baru.

Analisis penerapan kinerja keuangan berdasarkan rasio likuiditas, solvabilitas dan profitabilitas dalam laporan keuangan, (studi kasus pada PT. Suparma, Tbk Surabaya).