PENDAHULUAN

Latar Belakang

Laporan realisasi anggaran ini menjadi sumber informasi untuk mengukur kinerja sistem pengelolaan keuangan dan aset daerah. Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian dengan judul “Analisis Kinerja Belanja Daerah Pada Laporan Realisasi Anggaran (LRA) Badan Pengelola Keuangan dan Kekayaan Daerah Kabupaten Kepulauan Selayar”.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Good Governance Theory

Oleh karena itu, langkah awal dalam menciptakan good governance adalah menghubungkan sistem hukum yang sehat, baik perangkat lunak, perangkat keras maupun sumber daya manusia yang menjalankan sistem tersebut (human ware). Sebagai konsekuensi logis dari keterbukaan, setiap komponen yang terlibat dalam proses pembangunan Good Governance harus memiliki.

Standard Akuntansi Pemerintah

Bastian (2017) mengungkapkan bahwa sistem akuntansi pemerintahan mencakup serangkaian proses atau prosedur, baik manual maupun komputerisasi, dimulai dari pencatatan, pengklasifikasian, dan pengikhtisaran transaksi dan/atau peristiwa keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban atas pelaksanaan APBD pada kaitannya dengan pengeluaran pemerintah daerah. Pernyataan standar meliputi SPAP 1 tentang penyajian laporan keuangan, PSAP 2 tentang laporan realisasi anggaran, PSAP 3 tentang laporan arus kas, PSAP 4 tentang penjelasan atas laporan keuangan, PSAP 5 tentang akuntansi persediaan, PSAP 6 tentang akuntansi investasi, PSAP 7 tentang akuntansi untuk aset dasar, PSAP 8 tentang akuntansi untuk aset dalam penyelesaian, PSAP 9 tentang akuntansi liabilitas, PSAP 10 tentang koreksi kesalahan, perubahan kebijakan akuntansi, perubahan estimasi akuntansi dan operasi yang dihentikan, PSAP 11 tentang laporan keuangan konsolidasian dan PSAP 12 tentang laporan operasional.

Pengelolaan Keuangan Daerah

- Pengertian Keuangan Daerah

- Pejabat Pengelolaan Keuangan Daerah

- Pejabat Pengguna Anggaran/ Pengguna Barang Daerah

Dalam melaksanakan kewenangan pengelolaan keuangan daerah, sekretaris daerah bertindak sebagai koordinator pengelolaan keuangan daerah yang ditetapkan dengan keputusan kepala daerah berpedoman pada peraturan perundang-undangan. Melaksanakan tugas koordinasi pengelolaan keuangan daerah lainnya berdasarkan kewenangan yang dilimpahkan oleh bupati.

Laporan Keuangan Daerah

- Tujuan Laporan Keuangan Daerah

- Jenis Laporan Keuangan Daerah

Laporan Realisasi Anggaran

Transfer adalah penerimaan atau pembayaran uang dari satu entitas pelapor ke entitas pelapor lainnya, termasuk dana perimbangan dan bagi hasil. Pembiayaan adalah setiap penerimaan yang harus dikembalikan atau pengeluaran yang akan dikembalikan, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya, yang dalam APBN terutama ditujukan untuk menutup defisit atau memanfaatkan surplus anggaran. Laporan Realisasi Anggaran memberikan informasi tentang pendapatan, belanja, transfer, surplus/defisit dan realisasi pembiayaan entitas pelapor dibandingkan dengan anggarannya.

Memberikan informasi mengenai realisasi anggaran secara keseluruhan yang berguna untuk mengevaluasi kinerja pemerintah dalam hal efisiensi dan efektivitas penggunaan anggaran. Laporan Realisasi Anggaran memberikan informasi yang berguna dalam meramalkan sumber daya ekonomi yang akan diterima untuk membiayai kegiatan pemerintah pusat dan daerah dalam suatu periode.

Anggaran Pendapatan dan Belanja Daerah

- Pengertian dan Tujuan APBD

- Proses Penyusunan APBD

Sebagai bagian dari penyusunan RAVP, kepala Satuan Kerja Perangkat Daerah sebagai pengguna anggaran menyusun Rencana Kerja dan Anggaran (RKP) Satuan Kerja Perangkat Daerah untuk tahun berikutnya. Rencana Kerja dan Anggaran (RKA) satuan kerja perangkat daerah disusun berdasarkan prestasi kerja yang akan dicapai dan prakiraan belanja. Hasil pertimbangan rencana kerja dan anggaran disampaikan kepada pejabat keuangan daerah sebagai bahan penyusunan rancangan peraturan daerah APBD tahun berikutnya.

Pemerintah daerah menyampaikan rancangan peraturan daerah tentang APBD beserta penjelasan dan dokumen pendukung DPRD. Pertimbangan Rancangan Peraturan Daerah tentang APBD berlangsung sesuai dengan undang-undang yang mengatur tentang susunan dan kedudukan DPRD. DPRD dapat mengajukan usul yang mengakibatkan perubahan besaran pendapatan dan belanja dalam Rancangan Peraturan Daerah tentang APBD, sepanjang tidak mengakibatkan peningkatan defisit anggaran.

Anggaran Belanja Daerah

- Pengertian Anggaran Belanja Daerah

- Jenis Anggaran Belanja Daerah

Pengeluaran pegawai adalah pengeluaran untuk kompensasi berupa gaji dan tunjangan serta tunjangan lain pegawai negeri yang ditetapkan sesuai dengan ketentuan peraturan perundang-undangan. Beban bunga adalah beban atas pembayaran bunga yang dihitung dari pokok kewajiban yang terutang berdasarkan perjanjian pinjaman jangka pendek, jangka menengah dan jangka panjang. Konsumsi bersubsidi adalah pengeluaran untuk membantu biaya produksi perusahaan/lembaga tertentu agar masyarakat umum mampu membayar harga jual produk/jasa yang dihasilkan.

Belanja Hibah adalah pengeluaran untuk memberikan Hibah dalam bentuk uang, barang dan/atau jasa kepada pemerintah atau pemerintah daerah lainnya, dan kelompok masyarakat/perseorangan yang peruntukannya telah ditetapkan secara khusus. Sedangkan belanja bantuan sosial adalah pengeluaran untuk memberikan bantuan berupa uang dan/atau barang kepada masyarakat yang bertujuan untuk meningkatkan kesejahteraan masyarakat. Beban karyawan adalah beban kompensasi berupa gaji dan tunjangan, serta penghasilan lain yang diberikan kepada karyawan.

Pengukuran Kinerja

- Pengertian Pengukuran Kinerja

- Tujuan dan Manfaat Pengukuran Kinerja

Biaya tak terduga adalah biaya untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan terulang kembali, seperti penanggulangan bencana alam dan sosial yang tidak diperkirakan sebelumnya, termasuk penerimaan dari kelebihan pendapatan daerah pada tahun-tahun sebelumnya yang telah ditutup. Untuk memenuhi pemahaman kepentingan manajer tingkat menengah dan bawah dan memotivasi mereka untuk mencapai keselarasan tujuan. Memantau dan mengevaluasi kinerja kinerja dan membandingkannya dengan target kinerja dan mengambil tindakan korektif untuk meningkatkan kinerja.

Sebagai dasar untuk memberikan penghargaan dan hukuman (reward & punishment) secara objektif atas kinerja.

Analisis Belanja Daerah

Analisis pengukuran rasio efisiensi dilakukan dengan membandingkan output yang dihasilkan dengan input yang digunakan (biaya produksi). Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang seminimal mungkin. Walaupun menggunakan dana yang seminimal mungkin, input dan output yang dihasilkan harus sesuai dengan kriteria yang telah ditetapkan sebelumnya oleh pemerintah daerah agar manfaat yang diberikan kepada masyarakat sesuai dengan yang diinginkan.

Penelitian Terdahulu

Kerangka Pikir

Hasil belanja daerah dalam laporan pelaksanaan anggaran dapat dijadikan tolak ukur pelaksanaan kegiatan/program yang dianggarkan untuk tahun berikutnya.

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Data primer dalam penelitian ini adalah hasil observasi dan wawancara dengan staf Badan Pengelolaan Keuangan dan Barang Daerah Kabupaten Kepulauan Selayar. Dalam penelitian ini, penulis menggunakan metode analisis deskriptif kualitatif, yaitu suatu metode dimana data yang terkumpul dikumpulkan, diagregasikan, diinterpretasikan dan dianalisis untuk mengetahui kinerja belanja daerah dibandingkan dengan laporan hubungan anggaran pada Keuangan Daerah dan Kantor Barang Milik Badan Pengelola Kabupaten Kepulauan Selayar. Namun kenaikan dan penurunan pertumbuhan konsumsi tidak selalu berdampak positif dan negatif, kenaikan dan penurunan biasanya terjadi sesuai dengan kebijakan pemerintah daerah.

Oleh karena itu perlu pula diketahui sebab-sebab kenaikan dan penurunan dengan prinsip bahwa pertumbuhan belanja daerah harus direncanakan dan dikendalikan dengan baik guna menjaga kesinambungan dan stabilitas fisik daerah. Serupa dengan pertumbuhan belanja daerah, analisis koordinasi belanja daerah juga bergantung pada kebijakan pemerintah daerah. Mengetahui penyebab penurunan dan peningkatan merupakan cara terbaik untuk menilai kinerja belanja daerah dari perspektif ini.

Definisi Operasional

Analisis pertumbuhan menganalisis tingkat kesesuaian pertumbuhan belanja daerah berguna untuk mengetahui pertumbuhan belanja dari tahun ke tahun. Analisis Efisiensi Belanja Daerah menurut Mahsun (2016) berkaitan erat dengan konsep produktivitas Pengukuran efisiensi dilakukan dengan cara membandingkan output yang dihasilkan dengan input yang digunakan (output cost). Dengan demikian dapat disimpulkan bahwa kinerja belanja daerah Kabupaten Kepulauan Selayar dalam hal pertumbuhan belanja daerah berjalan dengan baik karena program belanja daerah dilaksanakan sesuai dengan program yang direncanakan oleh pemerintah daerah.

Dari tabel tersebut terlihat bahwa pada tahun 2013, rasio yang ditunjukkan pada hasil analisis menunjukkan 73,73% dari total konsumsi daerah sebesar Rp. Dengan demikian dapat dikatakan bahwa kinerja belanja daerah Kabupaten Kepulauan Selayar ditinjau dari analisis kecocokan belanja daerah berjalan cukup baik. Dengan demikian, realisasi anggaran belanja langsung dalam APBD dinyatakan efektif sesuai dengan kriteria Perda dan dapat diartikan bahwa kinerja belanja daerah Kabupaten Kepulauan Selayar berjalan dengan baik.

Dari hasil perhitungan tersebut juga terlihat efektivitas realisasi APBD berdasarkan perhitungan Mahsun (2016) dimana tolak ukurnya adalah 89,40%. Dari hasil analisis varians belanja daerah maupun dari segi tingkat efisiensi diketahui bahwa kinerja belanja pemerintah Kabupaten Kepulauan Selayar dapat dikatakan baik, karena dari tahun 2013-2017 realisasi belanja tidak tidak melebihi apa yang dianggarkan dan mendapat hubungan yang baik.

HASIL PENILITIAN DAN PEMBAHASAN

Gambaran Umum BPKAD Kabupaten Selayar

- Kedudukan BPKAD

- Tugas Pokok dan Fungsi BPKAD

- Sumber Daya Manusia BPKAD

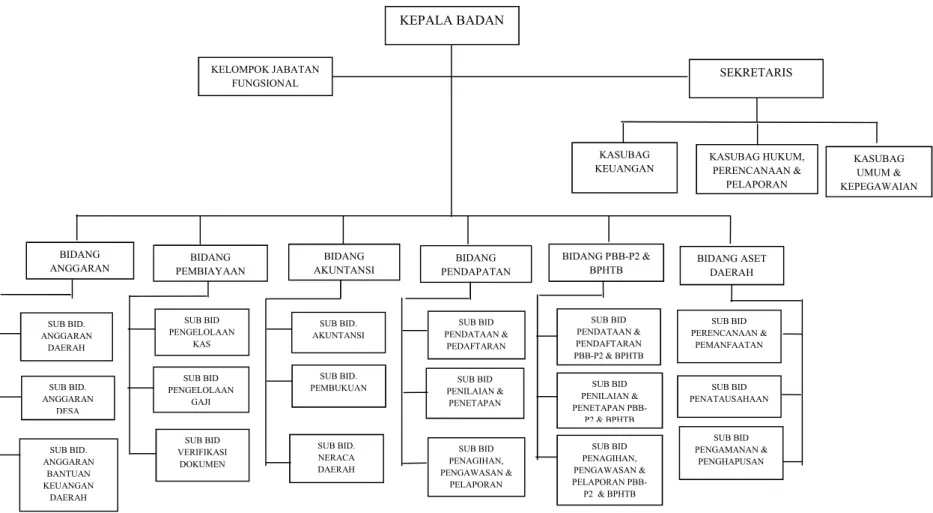

- Struktur Organisasi BPKAD

Hasil Penelitian dan Pembahasan

- Hasil Penelitian

- Pembahasan

Berdasarkan tabel di atas terlihat hasil analisis variansi belanja daerah yaitu: tahun 2013 selisih Rp dengan perbandingan persentase 91,61%, tahun 2014 selisih Rp dengan perbandingan persentase. Terlihat bahwa sepanjang tahun 2013-2017 terjadi penurunan persentase perbandingan meskipun tidak signifikan hal ini disebabkan beberapa permasalahan yang terjadi selama proses realisasi APBD seperti faktor ekonomi, program pemerintah pusat, kondisi cuaca buruk dan lokasi. Hal ini sesuai dengan yang disampaikan oleh Apriana Susilawati selaku staf penilaian dan penetapan bahwa kenaikan dan penurunan pertumbuhan belanja daerah dikontrol langsung oleh aparatur daerah agar tidak terjadi peningkatan.

Dari hasil analisis kecocokan belanja daerah di atas diketahui bahwa persentase belanja operasional lebih besar dari persentase belanja modal dengan rata-rata total belanja operasional sebesar 71,96%. Meski tidak terjadi secara signifikan, hal itu terjadi karena beberapa permasalahan yang muncul selama proses realisasi APBD, seperti kondisi ekonomi, cuaca dan lokasi yang kurang mendukung. Hal ini agar pemerintah daerah Kabupaten Kepulauan Selayar dan BPKAD dapat mempertahankan kinerja tersebut dan meningkatkannya serta lebih memperhatikan kinerja dalam pengelolaan belanja daerah dari APBD yang diterima.

PENUTUP

Kesimpulan

Berdasarkan pembahasan hasil penelitian yang telah disampaikan pada bab sebelumnya, dapat disimpulkan bahwa kinerja belanja daerah pada laporan realisasi APBD Kabupaten Kepulauan Selayar dapat dikatakan baik jika dari hasil analisis variansi belanja daerah, pertumbuhan belanja daerah, analisis kecocokan belanja daerah, efisiensi yang dijabarkan dalam hasil penelitian dan pembahasan.

Saran

Maka sebaiknya perbaikan sarana dan prasarana dengan meningkatkan belanja modal terutama sarana dan prasarana yang dapat menjadi sumber pendapatan daerah. Dengan menggunakan moratorium perekrutan pegawai atau lebih lanjut mengurangi bagian omzet, juga harus sangat selektif menerima pegawai baru sebagai pengganti pensiunan, dan lebih baik melakukan operasi lelang dari aset daerah yang tidak terpakai. Kenapa Jokowi Rajin Tambah Utang (Utang RI Tembus Rp 4000 Triliun)".

Analisis Kinerja Pengeluaran pada Laporan Realisasi Anggaran (LRA) pada Dinas Keuangan dan Pengelolaan Kekayaan Daerah Kabupaten Kepulauan Sangihe. Analisis Kinerja Pengeluaran dalam Laporan Realisasi Anggaran (LRA) pada Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kota Kotomobagu. Peraturan Daerah Kabupaten Kepulauan Selayar Nomor 12 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah Kabupaten Kepulauan Selayar.

Penelitian Terdahulu

Hasil Analisis Varians Belanja Daerah

Hasil Analisis Pertumbuhan Belanja Daerah

Hasil Analisis Belanja Operasi Terhadap Total Belanja Daerah

Hasil Analisis Belanja Modal Terhadap Total Belanja Daerah

Hasil Analisis Efisiensi Belanja Daerah