PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan atau masukan terkait dengan akuntansi pajak dan membuat kebijakan yang akan diterapkan dimasa yang akan datang. Bagi pihak lain, penelitian ini diharapkan dapat menjadi referensi dan menambah bahan masukan bagi pihak yang akan melakukan penelitian nantinya.

TINJAUAN PUSTAKA

Definisi Akuntansi

Meringkas adalah kegiatan meringkas transaksi keuangan yang telah diklasifikasikan dalam buku besar (bagian b) ke dalam neraca saldo, jurnal penyesuaian, jurnal penutup, buku besar penutup, neraca saldo setelah penutupan, dan jurnal pembalikan. Ini tentang menyusun laporan akuntansi, yang terdiri dari laporan laba rugi, laporan laba ditahan, neraca, laporan perubahan modal, laporan arus kas dan penjelasan atas laporan keuangan (Harti, 2011: 5).

Siklus Akuntansi Pajak

Konsep Dasar Perpajakan

- Definisi Pajak

- Definisi Akuntansi Pajak

- Fungsi Pajak

- Objek Pajak

- Syarat Pemungutan Pajak

- Tarif Pajak

- Sistem Pemungutan Pajak

- Jenis dan Peraturan Pajak

- Pengelompokan Pajak

Iuran yang diterima atau diperoleh perkumpulan dari para anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau wiraswasta. Penggantian atau kompensasi sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari wajib pajak atau pemerintah. Keringanan berupa penghasilan bebas pajak (PTKP) diberikan kepada wajib pajak dalam negeri.

Suatu sistem pemungutan pajak yang memberikan wewenang, kepercayaan dan tanggung jawab kepada wajib pajak untuk menghitung, menghitung, membayar dan melaporkan sendiri jumlah pajak yang terutang. Sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga untuk memotong atau memungut jumlah pajak yang terutang oleh wajib pajak.

Laporan Keuangan

- Pengertian Laporan Keuangan

- Tujuan Umum Laporan Keuangan

Perbedaan Laporan Keuangan Komersial dan Laporan Keuangan

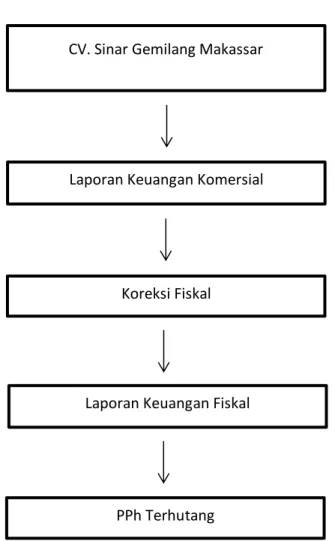

Analisis Rekonsiliasi Fiskal Laporan Keuangan Komersial Dalam Penetapan Pajak Penghasilan Terhutang (PPh) (studi kasus. Berdasarkan uraian di atas, pandangan komprehensif tentang penyesuaian fiskal laporan keuangan komersial dalam perencanaan pajak penghasilan terutang dalam penelitian ini adalah sebagai berikut Sinar Gemilang mengikuti laporan keuangan berdasarkan Standar Akuntansi Keuangan yang ada tidak sesuai dengan peraturan perpajakan yang berlaku.

Setelah akun komersial dikoreksi dalam laporan keuangan fiskal, penghasilan kena pajak dapat diidentifikasi. Sinar Gemilang telah mengikuti laporan keuangan berdasarkan standar akuntansi keuangan dan telah mematuhi peraturan perpajakan yang berlaku. Analisis rekonsiliasi pajak akun komersial saat menentukan pajak penghasilan (PPh) yang dibayarkan di PT.

Analisis Komparatif Laporan Keuangan Komersial dan Laporan Keuangan Fiskal Dalam Rangka Perhitungan Pajak Penghasilan Terutang di CV.

Persamaan Akuntansi Komersial dan Akuntansi Fiskal

Perbedaan Akuntansi Komersial dan Akuntansi Fiskal

Data primer dalam penelitian ini adalah data hasil wawancara dan observasi dengan pihak terkait dalam penyusunan laporan keuangan. Data bisnis berupa laporan keuangan komersial yaitu laporan laba rugi, dilakukan rekonsiliasi (koreksi) atas laporan laba rugi komersial menjadi laporan laba rugi fiskal, untuk menentukan laba kena pajak untuk menghitung pajak penghasilan badan. berbasis data pajak penghasilan pribadi (PPh) - data yang diperoleh berkaitan dengan masalah ini. Data bisnis berupa laporan keuangan komersial yaitu laporan laba rugi, dilakukan rekonsiliasi (koreksi) atas laporan laba rugi komersial menjadi laporan laba rugi fiskal, untuk menentukan laba kena pajak untuk menghitung pajak penghasilan badan. berbasis data pajak penghasilan pribadi (PPh) - data yang diperoleh berkaitan dengan masalah ini.

Laporan keuangan fiskal Sinar Gemilang dan laporan keuangan komersial hampir identik kecuali dua akun yang mengalami penyesuaian fiskal positif, yaitu biaya administrasi dan bunga bank dan penyesuaian fiskal negatif pendapatan bunga bank. Sebagai bagian dari penghitungan pajak laba dalam laporan keuangan, pendapatan dan beban yang tidak terkait dengan operasi perusahaan tidak dimasukkan atau ditampilkan dalam laba rugi.

Perbedaan Konsep Penghasilan atau Pendapatan

Perbedaan Konsep Biaya dan Bukan Biaya

Namun, untuk tujuan perpajakan, konsep biaya terbatas pada biaya untuk memperoleh, menagih, dan memelihara penghasilan. Misalnya donasi, untuk bisnis donasi adalah fee, tetapi untuk tujuan pajak, donasi tidak boleh dibebankan sebagai biaya. Dari segi pajak yaitu atas dasar penghasilan dan pengaruh sosial ekonomi, tidak semua biaya dapat dikurangkan dari penghasilan, sehingga sebagai perbandingan dapat dilakukan koreksi terhadap komponen biaya menurut akuntansi niaga yang mempengaruhi penghasilan.

Pengeluaran dengan masa manfaat tidak lebih dari 1 (satu) tahun merupakan pengeluaran untuk tahun yang bersangkutan, seperti gaji, biaya administrasi dan bunga. Pengeluaran yang masa manfaatnya lebih dari 1 (satu) tahun diperhitungkan dengan penyusutan (Notohatmodjo, 2015).

Perbedaan Nilai Persediaan dan Konsep Penyusutan

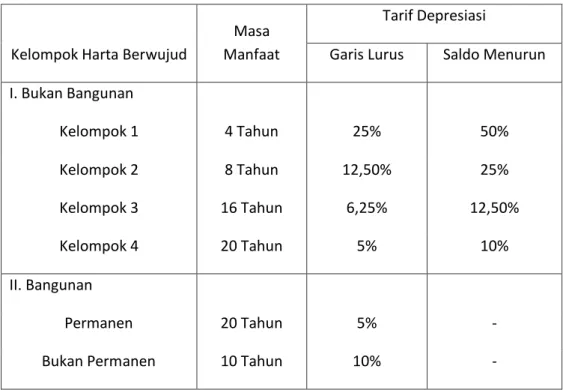

Dari segi pajak, metode penyusutan lebih terbatas, meliputi metode garis lurus dan saldo menurun untuk kelompok harta berwujud jenis bukan bangunan, sedangkan untuk harta berwujud bangunan hanya dibatasi dengan metode garis lurus. . Penyusutan menurut PSAK No. 17 adalah alokasi sejumlah aset yang dapat disusutkan selama estimasi masa manfaatnya. Dasar penyusutan aset yang telah direvaluasi (revaluasi) adalah nilai setelah dilakukan revaluasi terhadap aset tersebut menurut tabel masa manfaat dan tarif penyusutan aset tetap berwujud.

Menteri Keuangan menetapkan jenis-jenis harta yang termasuk dalam kelompok harta tetap berwujud dan ketentuan khusus mengenai penyusutan harta tetap berwujud yang dimiliki dan digunakan dalam transaksi tertentu. Penyusutan ini diterapkan pada saat bulan digunakan, saat pekerjaan selesai, saat masih dalam pembangunan, saat aset berwujud digunakan atau diproduksi dengan izin dari manajer umum.

Perencanaan Pajak

Tujuan dilakukannya perencanaan pajak dalam usaha wajib pajak adalah untuk mencapai tujuan perusahaan dalam memenuhi kewajiban perpajakannya dengan menggunakan perencanaan pajak secara lengkap, benar dan tepat waktu sesuai dengan undang-undang perpajakan, sehingga tidak dapat dikenakan sanksi administrasi (denda). , bunga, kenaikan pajak) dan sanksi pidana. Manfaatkan berbagai pilihan bentuk badan hukum yang sesuai dengan kebutuhan dan jenis usaha. Manfaatkan sebanyak-banyaknya atau sebanyak-banyaknya berbagai pengecualian, potongan atau pengurangan atas penghasilan kena pajak yang diperbolehkan berdasarkan undang-undang.

Mengoptimalkan kredit pajak yang diperbolehkan, untuk itu Wajib Pajak harus berhati-hati untuk mendapatkan informasi pembayaran pajak yang dapat diakui. Pemeriksaan pajak Direktorat Jenderal Pajak melakukan pengendalian pajak terhadap Wajib Pajak yang: PPN lebih bayar, PPN hilang, tidak menyampaikan SPT atau terlambat menyampaikan, terdapat informasi adanya pelanggaran dan memenuhi kriteria tertentu yang ditetapkan oleh direktur. umum tentang pajak.

Koreksi Fiskal

Keterlambatan pembayaran kewajiban perpajakan dapat dilakukan dengan melakukan pembayaran mendekati tanggal jatuh tempo. Menurut Pandiangan, penyesuaian fiskal positif adalah penyesuaian laba bersih komersial untuk menghitung penghasilan kena pajak berdasarkan Undang-Undang Pajak Penghasilan yang meningkatkan penghasilan. Biaya, pengeluaran, dan kerugian yang tidak dapat dikurangkan dari penghasilan bruto pada saat menghitung penghasilan kena pajak berdasarkan ketentuan Undang-Undang Pajak Penghasilan dan peraturan pelaksanaannya.

Menurut Pandiangan, penyesuaian fiskal negatif adalah penyesuaian terhadap laba bersih komersial untuk menghitung penghasilan kena pajak berdasarkan Undang-Undang Pajak Penghasilan yang mengurangi penghasilan. Koreksi berdasarkan ketentuan umum Pasal 6 UU PPh dan Anggaran Rumah Tangganya, jika ada biaya perusahaan.

PPh Badan

- Pengertian PPh Badan dan Ketentuan PPh Badan

- Tarif Pajak Penghasilan (PPh) Badan

Wajib Pajak badan dalam negeri yang berbentuk perusahaan terbuka yang memperdagangkan paling sedikit 40% (empat puluh persen) dari jumlah saham yang disetor di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif lebih rendah 5% (lima persen). jika tarif diatur oleh atau berdasarkan peraturan pemerintah. Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp. lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif tersebut (28% atau 25%) yang dikenakan atas Penghasilan Kena Pajak dari bagian hasil peredaran bruto sampai dengan Rp4 miliar delapan ratus juta rupiah) . Dalam rangka pengenaan tarif pajak, besarnya Penghasilan Kena Pajak dibulatkan ke bawah dalam ribuan rupiah.

Penelitian Terdahulu

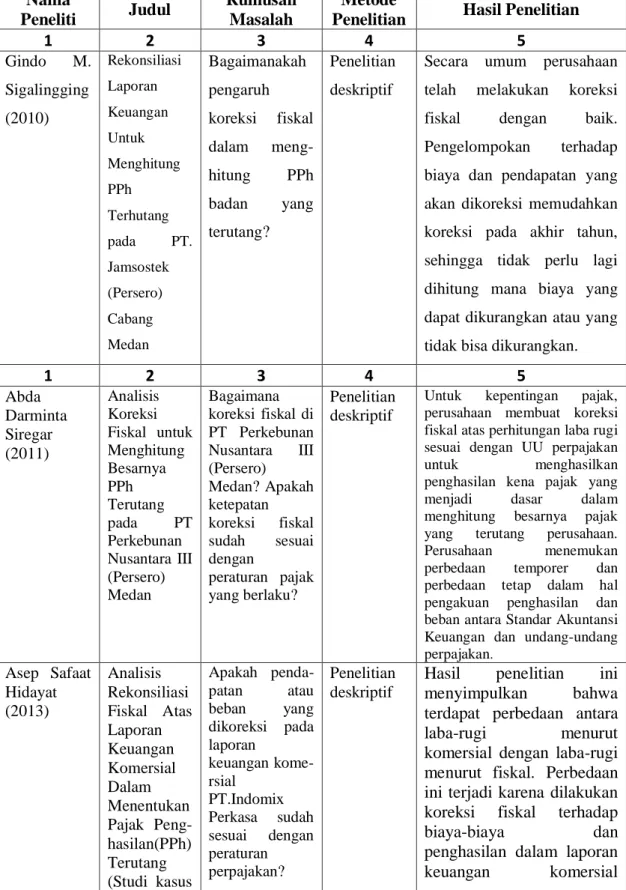

Analisis koreksi fiskal untuk menghitung besarnya pajak penghasilan yang terutang pada PT Perkebunan Nusantara III (Persero) Medan. Untuk kepentingan perpajakan, perseroan melakukan penyesuaian pajak atas perhitungan laba rugi sesuai dengan undang-undang perpajakan untuk menghasilkan penghasilan kena pajak yang menjadi dasar penghitungan besarnya pajak yang terutang oleh perseroan. Hasil penelitian ini menyimpulkan bahwa terdapat perbedaan antara laba rugi menurut komersial dan laba rugi menurut pajak.

Kerangka Pikir

METODE PENELITIAN

Teknik Pengumpulan Data

Jenis dan Sumber Data

Metode Analisis Data

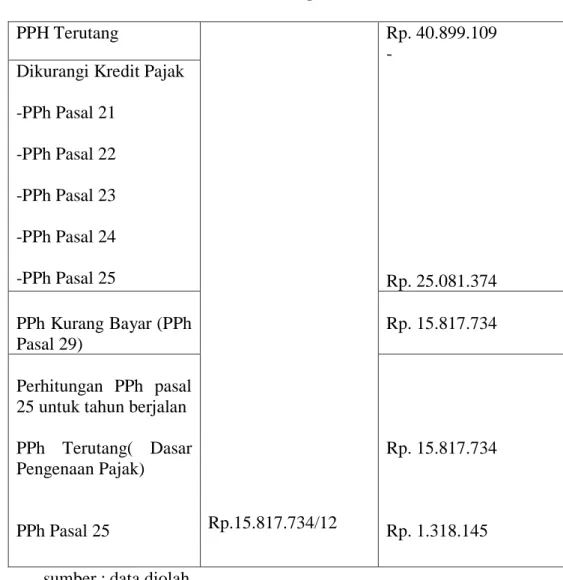

Rekening biaya administrasi dan bunga bank harus disesuaikan secara positif karena berdasarkan catatan pada rekening terlampir dan informasi yang diperoleh, rekening tersebut memuat rekening beban bunga bank yang termasuk beban untuk Pasal 4 ayat 2, dalam pajak penghasilan sebesar Rp. .333.267. Untuk menghitung pajak penghasilan yang terutang yaitu penjumlahan dari penghasilan kena pajak yang mendapat fasilitas atau potongan. Sinar Gemilang mengalami keuntungan di tahun 2018, namun datanya hanya berdasarkan laporan keuangan di rekening, sehingga dilakukan pemungutan suara.

Biaya administrasi dan rekening bunga bank harus dikoreksi positif karena berdasarkan catatan atas rekening tahunan dan informasi yang diperoleh, terdapat rekening bunga bank pada rekening tersebut yang sudah termasuk beban pajak penghasilan Pasal 4 ayat 2. Akun lain juga harus dikoreksi secara negatif, rekening bank pendapatan bunga telah dikoreksi secara negatif karena tidak diperhitungkan sebagai pendapatan dalam akun fiskal tahunan.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Sinar Gemilang terhadap laba rugi kena pajak, akun-akun tersebut harus diperbaiki dan penyesuaian pajak positif akan dilakukan yang akan mengakibatkan peningkatan laba kena pajak CV. Sehingga dalam rekonsiliasi pajak Beban Administrasi dan Rekening Bunga Bank pada Rekening Laba Rugi Komersial terkoreksi positif sebesar Pasal 4(2) Beban PPh yang termasuk dalam Beban Bunga Bank yaitu sebesar Rp333.267 . Memperoleh skema pengurangan penghasilan kena pajak Dari penghasilan kena pajak tanpa skema pengurangan Penghasilan kena pajak melalui skema pemotongan.

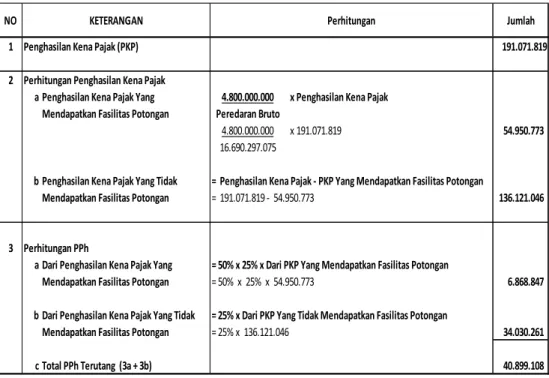

Dalam hal penghitungan penghasilan kena pajak, bagian (a) Sebelum menghitung pajak penghasilan yang terutang, dilakukan penghitungan penghasilan kena pajak yang mendapat fasilitas pemotongan dan penghasilan kena pajak yang tidak mendapat fasilitas pemotongan, masing-masing pada butir dua bagian (a) bagi yang mendapat keringanan yaitu Rp dibagi peredaran bruto dikalikan penghasilan kena pajak adalah jumlah penghasilan kena pajak yang mendapat manfaat dan bagi yang tidak mendapat keringanan yaitu pada butir kedua, bagian (b) penghasilan kena pajak. dikurangi PKP yang mendapat fasilitas pemotongan yaitu total penghasilan kena pajak yang tidak memiliki objek. Pada tabel penghitungan PPh poin (a) Dari penghasilan kena pajak yang mendapat fasilitas diskon yaitu 50% dikalikan 25% dan dikalikan PKP yang mendapat fasilitas diskon, inilah besarnya perhitungan PPh bagi yang mengambil fasilitas atau potongan, sedangkan pada tabel perhitungan PPh (b) poin atas penghasilan kena pajak yang tidak mendapat fasilitas atau potongan yaitu 25% dikalikan PKP yang tidak mendapat potongan, inilah besarnya pajak atas penghasilan yang terutang yang tidak menguntungkan. mendapatkan keuntungan atau diskon.

Pembahasan

Rekening yang dikoreksi adalah fiskal positif yaitu rekening Biaya Administrasi dan bunga bank terkoreksi positif dan negatif korektif adalah pendapatan bunga bank. Menurut peraturan perpajakan yang berlaku mengenai pajak penghasilan sebagaimana diatur dalam Pasal 9 ayat (1) huruf a, Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, disebutkan bahwa Pajak Penghasilan merupakan biaya yang tidak dapat dikurangkan dari penghasilan bruto, oleh karena itu biaya ini harus diperbaiki secara positif. Sehingga dalam rekonsiliasi fiskal Biaya Administrasi dan rekening bunga bank pada laporan laba/rugi komersial dikoreksi positif sebesar Pasal 4 ayat 2 beban PPh yang termasuk dalam biaya bunga bank.

Untuk menghitung penghasilan dihitung berdasarkan tarif sesuai dengan Pasal 36 UU No. 36 tahun 2008 tentang pajak penghasilan. Untuk menghitung pajak penghasilan yang terutang yaitu jumlah penghasilan kena pajak yang mendapat keringanan atau pengurangan ditambah dengan jumlah penghasilan kena pajak yang tidak mendapat keringanan atau pengurangan.

PENUTUP

Saran

Berdasarkan kesimpulan diatas maka penulis memberikan saran yang berguna bagi perusahaan dalam menghitung besarnya pajak penghasilan sebaiknya CV.