Puji syukur kehadirat Tuhan Yang Maha Esa, yang telah memberikan kasih sayang dan pertolongan-Nya kepada penulis sehingga penulis berhasil menyelesaikan disertasi yang berjudul “Analisis Laporan Keuangan Untuk Menilai Kinerja Perusahaan Pada Perusahaan Perkebunan Kelapa Sawit Yang Terdaftar Di Bursa Efek Indonesia Untuk Periode 2016-2020". Tesis ini disusun sebagai salah satu syarat untuk menyelesaikan studi S1 Terapan Program Studi Akuntansi Keuangan Publik di Politeknik Negeri Bengkalis Bengkalis.

DAFTAR TABEL

DAFTAR LAMPIRAN

PENDAHULUAN

Latar Belakang

Perbedaan kebutuhan informasi memerlukan analisis laporan keuangan yang dapat memprediksi peluang yang akan terjadi. Peneliti mengambil judul “Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Perusahaan Perkebunan Kelapa Sawit Tercatat di Bursa Efek Indonesia Tahun 2016-2020”.

Rumusan Masalah

Mengetahui kinerja keuangan perusahaan perkebunan kelapa sawit yang terdaftar di BEI menggunakan analisis rasio likuiditas dengan menghitung rasio lancar dan rasio cepat tahun 2016-2020. Mengetahui kinerja keuangan perusahaan perkebunan kelapa sawit yang terdaftar di BEI menggunakan analisis rasio aktivitas dengan perhitungan perputaran total aset dan perputaran persediaan tahun 2016-2020.

Sistematika Penulisan Laporan

Hasil penelitian ini dapat dijadikan bahan pertimbangan bagi perusahaan dalam menganalisis rasio keuangan terhadap kinerja perusahaan. Hasil penelitian ini diharapkan dapat memberikan kontribusi terhadap koleksi bahan pustaka Politeknik Negeri Bengkalis yang dapat digunakan oleh mahasiswa yang mempelajari bahan sejenis dan pada akhirnya memberikan kontribusi bagi pengembangan ilmu pengetahuan.

BAB I PENDAHULUAN

Diharapkan penelitian ini dapat bermanfaat untuk menambah pengetahuan dan pemahaman serta pemahaman penulis tentang manfaat laporan keuangan dalam laporan keuangan perusahaan, melalui penerapan ilmu dan teori yang diperoleh selama perkuliahan di Politeknik Negeri. dari Benggala. Untuk menambah pengetahuan dan referensi yang dapat digunakan sebagai bahan informasi tambahan dan bahan masukan dalam melakukan penelitian selanjutnya.

METODE PENELITIAN

HASIL PENELITIAN DAN PEMBAHASAN

PENUTUP

TINJAUAN PUSTAKA

Peneltian Terdahulu

Analisis indikator keuangan untuk menilai kinerja keuangan perusahaan (studi empiris pada perusahaan telekomunikasi yang terdaftar di BEI tahun 2014-2017). Dari hasil pembahasan yang diuraikan dengan analisis rasio keuangan diketahui bahwa kinerja keuangan PT.

Perkebunan

Kelapa sawit merupakan tanaman industri/perkebunan yang digunakan sebagai penghasil minyak goreng, minyak industri dan bahan bakar. Kelapa sawit terdiri dari dua spesies yaitu Elaeis guineensis dan Elaeis oleifera yang digunakan untuk pertanian komersial dalam produksi minyak sawit.

Akuntansi

- Defenisi Akuntansi

- Pengguna Informasi Akuntansi

- Standar Akuntansi Keuangan

- Karakteristik Kualitatif Informasi Akuntansi

- Pengertian Laporan Keuangan

- Tujuan umum dan khusus laporan keuangan 1. Tujuan Umum

- Jenis Laporan Keuangan

- Pemakai Dan Kebutuhan Informasi Laporan Keuangan

- Faktor-faktor yang Mempengaruhi Laporan Keuangan

- Keterbatasan Laporan Keuangan

- Karakteristik Laporan Keuangan

Saat mengoperasikan perusahaan, manajemen biasanya melihat tingkat kinerja perusahaan dari laporan akuntansi yang ada. Pengguna laporan keuangan adalah investor dan calon investor, kreditur (pemberi pinjaman), pemasok, kreditur bisnis lainnya, pelanggan, negara, lembaga negara dan lainnya, karyawan dan masyarakat, serta pemegang saham (pemegang saham).

Analisis Laporan Keuangan

- Defenisi Analisis Laporan Keuangan

- Tujuan dan Manfaaat Analisis Laporan Keuangan

- Prosedur,Metode dan Teknik Analisis Laporan Keuangan

- Defenisi Rasio Keuangan

- Tujuan dan Manfaat Rasio Keuangan

- Kelemahan Rasio Keuangan

Selain metode yang digunakan untuk menganalisis laporan keuangan, ada juga beberapa jenis teknik analisis laporan keuangan. Rasio keuangan menunjukkan hubungan yang sistematis berupa perbandingan antara estimasi (posting) laporan keuangan.

Analisis Rasio Keuangan

- Definisi Analisis Rasio Keuangan

- Keunggulan dan Kelemahan Rasio Keuangan

Keterbatasan utama dalam analisis rasio keuangan adalah sulitnya membandingkan hasil perhitungan rasio keuangan perusahaan dengan rata-rata industri. Prinsip kehati-hatian diharapkan dapat membantu mengurangi kelemahan dalam analisis laporan keuangan.

Rasio Likuiditas

- Pengertian Rasio Likuiditas

- Tujuan dan Manfaat Rasio Likuiditas

- Jenis-Jenis Rasio Likuiditas

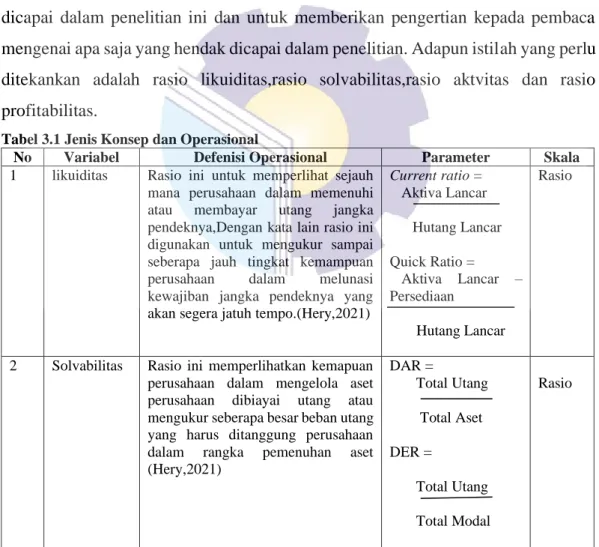

Rasio modal kerja ini dihitung dengan membandingkan total aset lancar dengan total kewajiban lancar. Dengan kata lain, rasio lancar ini menggambarkan berapa banyak aset lancar yang tersedia yang dimiliki perusahaan dibandingkan dengan total kewajiban lancar. Rasio ini sangat penting untuk menilai kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendeknya dengan menggunakan modal kerja.

Rasio Solvabiltas

- Pengertian Rasio Solvabilitas

- Tujuan dan Manfaat Rasio Solvabilitas

Rasio solvabilitas atau rasio leverage adalah rasio yang digunakan untuk mengukur sejauh mana aset perusahaan dibiayai dengan utang. Dengan kata lain, rasio solvabilitas atau rasio leverage adalah rasio yang digunakan untuk mengukur seberapa besar hutang yang harus ditanggung perusahaan untuk memenuhi asetnya. Dalam arti luas, rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi seluruh kewajibannya, baik kewajiban jangka pendek maupun jangka panjang.

Rasio Aktivitas

- Pengertian Rasio Aktivitas

- Tujuan dan Manfaat Rasio Aktivitas

- Jenis-Jenis Rasio Aktivitas

Dengan kata lain, rasio ini menggambarkan seberapa cepat persediaan berhasil dijual kepada pelanggan. Sedangkan rata-rata lama persediaan disimpan di gudang sampai akhirnya terjual dihitung sebagai hasil bagi antara 365 hari (jumlah hari dalam setahun) dengan rasio perputaran persediaan. Sebaliknya, semakin rendah rasio perputaran persediaan menunjukkan bahwa modal kerja yang tertanam dalam persediaan semakin besar (overinvestment), dan ini berarti semakin tidak menguntungkan bagi perusahaan.

Rasio Profitabiltas

- Pengertian Rasio Profitabilitas

- Tujuan dan Manfaat Rasio Profitabilitas

- Jenis-Jenis Rasio Profitabilitas

65 4) Untuk mengukur berapa laba bersih yang akan dihasilkan. dari setiap rupiah dana yang tertanam dalam total aset. Dengan kata lain rasio ini digunakan untuk mengukur berapa laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Semakin tinggi pengembalian aset berarti semakin tinggi laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Kinerja Perusahaan

- Definisi Kinerja Keuangan Perusahaan

- Tujuan Penilaian Kinerja Keuangan

- Tahap – Tahap dalam Menganalisis Kinerja Keuangan

- Pengukuran Kinerja Keuangan

- Hubungan Analisis Laporan Keuangan Dengan Kinerja Keuangan Penilaian kerja suatu perusahaan merupakan pedoman untuk mengetahui

- Ukuran Perusahaan

Mengkaji aspek penghimpunan dan penyaluran dana merupakan capaian finansial terkait dengan peran sebagai lembaga intermediasi. Berdasarkan uraian expert judgment di atas, dapat disimpulkan bahwa faktor-faktor yang mempengaruhi kinerja keuangan berkaitan dengan aspek penghimpunan dana dan hasil laporan keuangan selama periode waktu yang dilakukan oleh perusahaan. Mengukur kinerja keuangan penting sebagai sarana atau indikator untuk meningkatkan kegiatan operasional perusahaan.

METEOLOGI PENELITIAN

- Lokasi dan Waktu Penelitian

- Objek Penelitian

- Jenis dan Sumber Data

- Teknik Pengumpulan Data

- Teknik Pengolahan Data

- Definisi Konsep dan Operasional

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajibannya pada saat jatuh tempo, baik kewajiban kepada pihak luar maupun di dalam perusahaan. Rasio ini menggunakan perhitungan rasio lancar dan rasio cepat. b) Rasio solvabilitas. Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajibannya pada saat jatuh tempo, baik kewajiban kepada pihak eksternal maupun di dalam perusahaan. Atau dapat juga dikatakan bahwa rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) penggunaan sumber daya perusahaan.

DESKRIPSI HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Perusahaan

PT SMART Tbk (SMART)

SMART juga mengoperasikan 16 pabrik kelapa sawit, 4 pabrik penghancur inti sawit dan 4 kilang penyulingan di Indonesia. Selain oli curah dan industri, produk turunan SMART juga dipasarkan dengan berbagai merek, seperti Filma dan Kunci Mas. Saat ini merek-merek tersebut sudah dikenal kualitasnya dan memiliki pangsa pasar yang signifikan di segmennya masing-masing di Indonesia.Didirikan pada tahun 1962, SMART telah tercatat di Bursa Efek Indonesia sejak tahun 1992 dan berkantor pusat di Jakarta.

PT. Bakrie Sumatra Plantations

Operasionalnya diklasifikasikan menjadi dua divisi: divisi perkebunan dan divisi minyak nabati dan lemak nabati. Beberapa merek utama divisi minyak goreng dan lemak nabati adalah Bimoli, Delima, Palmia dan Simas. 84 bergerak di bidang budidaya, pengembangan dan penelitian perkebunan kelapa sawit komersial, dan pembibitan; perusahaan juga bergerak dalam budidaya karet, tebu dan tanaman lainnya, serta pemurnian gula dan penghancuran kopra.

PT.Sampoerna Tbk

Untuk mendukung kegiatan usahanya, perusahaan ini juga memiliki kantor wilayah di Medan, Palembang, Makassar, dan Samarinda. Hingga 2020, perseroan mengoperasikan 12 pabrik kelapa sawit di Sumatera dan Kalimantan, dengan total kapasitas pengolahan 2,6 juta ton tandan buah segar (TBS) per tahun. Perseroan juga mengoperasikan empat lini produksi karet, tiga lini produksi karet, satu pabrik kakao dan satu pabrik teh.

PT.Gozco Plantations Tbk

Per 31 Desember 2020, Lonsum mengelola perkebunan kelapa sawit, karet, kakao dan teh dengan total luas 116.053 hektar yang tersebar di Sumatera Utara, Sumatera Selatan, Kalimantan Timur, Sulawesi dan Jawa. Perusahaan juga memiliki pusat penelitian dan pengembangan bernama "Sumatra Bioscience" (SumBio) di Bah Lias, Bandar, Simalungun. Operasi GZCO meliputi penanaman pohon, produksi tandan buah segar dan pengolahan minyak sawit dan inti sawit untuk didistribusikan di Indonesia.

PT. Eagle High Plantations Tbk

86 Palma Sejahtera, PT Golden Blossom Sumatra, PT Bumi Mas Indo Sawit, en PT Cahya Vidi Abadi. GZCO) funksioneer as 'n palmolie- en palmpitprodusent.

PT Astra Agro Lestari Tbk

87 terus berkembang dan saat ini menjadi salah satu perusahaan perkebunan kelapa sawit yang dikelola terbaik dengan luas kelola 297.011 hektar yang tersebar di pulau Sumatera, Kalimantan dan Sulawesi. Hingga tahun 2016, perusahaan telah bekerja sama dengan 51.709 petani kelapa sawit skala kecil yang tergabung dalam 2.396 kelompok tani. Seiring dengan pertumbuhan bisnis perusahaan, pada tahun 1997 perusahaan melakukan penawaran umum perdana (IPO) di Bursa Efek Indonesia (saat itu Bursa Efek Jakarta dan Bursa Efek Surabaya).

PT.Andira Agro,Tbk

Dalam pengelolaan perkebunan kelapa sawit, sejak berdiri perusahaan telah membangun kerjasama dengan masyarakat dalam bentuk kemitraan Intiplasma dan IGA (Income Generating Activity), yaitu kegiatan untuk meningkatkan perekonomian masyarakat baik melalui perkebunan kelapa sawit maupun non-migas. produksi. Pada perdagangan yang berakhir pada 31 Desember 2019, harga saham perseroan dengan simbol perdagangan "AALI" ditutup pada Rp 14.575. 88 (OJK) untuk melakukan penawaran umum perdana (IPO) saham ANDI kepada publik dalam jumlah saham dengan nilai nominal Rp100 per saham dengan harga penawaran Rp200 per saham.

PT Jaya Agra Wattie Tbk

89 berkembang pesat dengan dibangunnya pabrik kelapa sawit pertama yang berlokasi di Kintap, Kalimantan Selatan pada tahun 2008. Pada tahun 2011, perusahaan melakukan penawaran umum perdana dan berhasil mencatatkan sahamnya di Bursa Efek Indonesia.

PT.Mahkota Group Tbk (MGRO)

PT.Provident Agro Tbk (PALM)

Sawit Sumbermas Sarana, Tbk

PT.Wilmar Cahaya Indonesia Tbk

- Hasil Penelitian

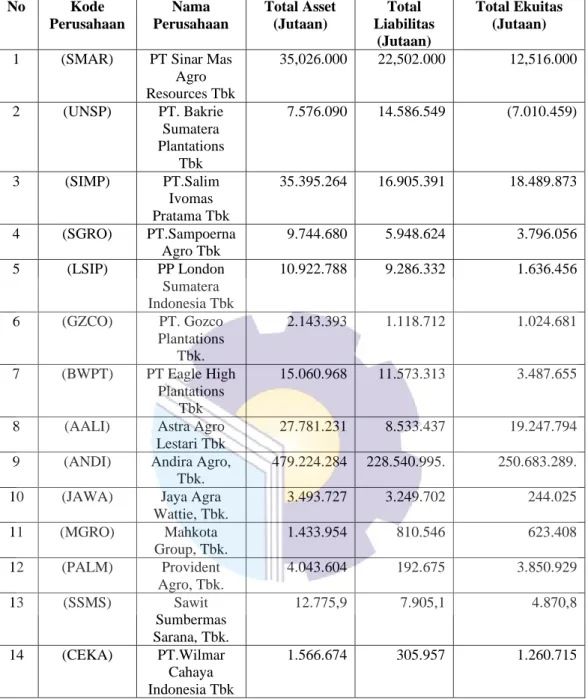

Fasilitas produksi berlokasi di Cikarang dan Pontianak, Indonesia Wilmar Cahaya Indonesia Tbk (dahulu Cahaya Kalbar Tbk) (CEKA) didirikan pada tanggal 3 Februari 1968 dengan nama CV Tjahaja Kalbar dan mulai beroperasi secara komersial pada tahun 1971. Saat ini produk utama yang dihasilkan oleh CEKA adalah minyak sawit mentah (CPO) dan inti sawit serta turunannya. Pada tanggal 10 Juni 1996, CEKA memperoleh pernyataan efektif dari Menteri Keuangan untuk melakukan penawaran umum perdana saham CEKA (IPO) dengan nilai nominal Rp500 per saham dengan harga penawaran Rp1.100,- per saham. Berdasarkan hasil perhitungan rasio keuangan untuk menilai kinerja perusahaan perkebunan kelapa sawit Indonesia yang terdaftar di Bursa Efek Indonesia tahun 2016 sampai dengan tahun 2020, peneliti menyajikan data berupa perhitungan rasio keuangan perusahaan perkebunan kelapa sawit Indonesia yang terdaftar di Bursa Efek Indonesia. Bursa Efek, rata-rata rasio keuangan perusahaan perkebunan kelapa sawit yang terdaftar di bursa efek indonesia tahun 2016-2020.

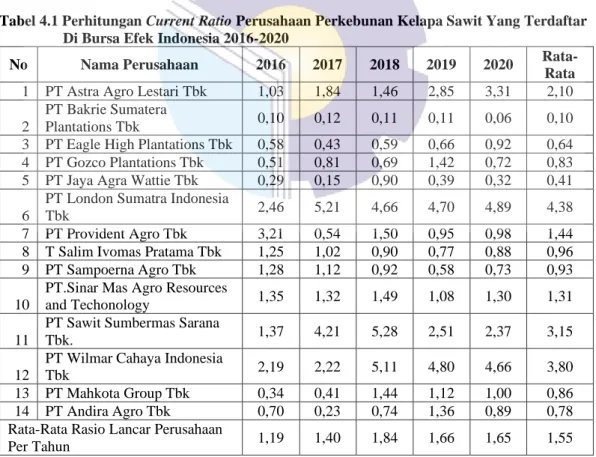

Rasio Lancar (Current Ratio)

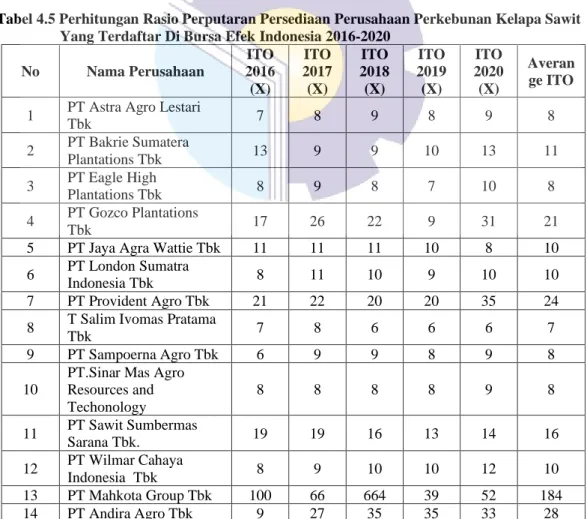

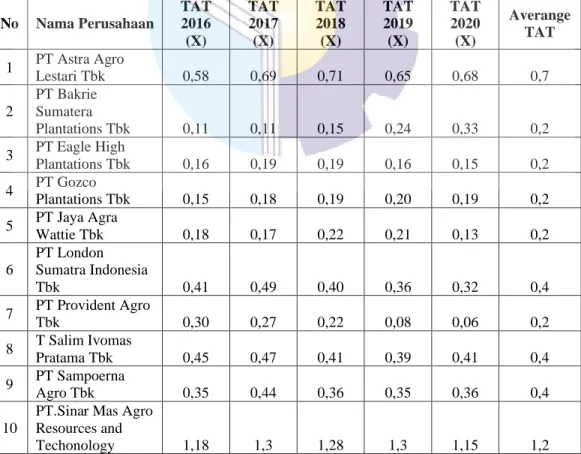

- Kinerja Keuangan Perusahaan Perkebunan Kelapa Sawit Ditinjau Dari Rasio Aktivitas

- PEMBAHASAN

- Kinerja Keuangan Perusahaan Perkebunan Kelapa Sawit Ditinjau Dari Rasio Likuiditas

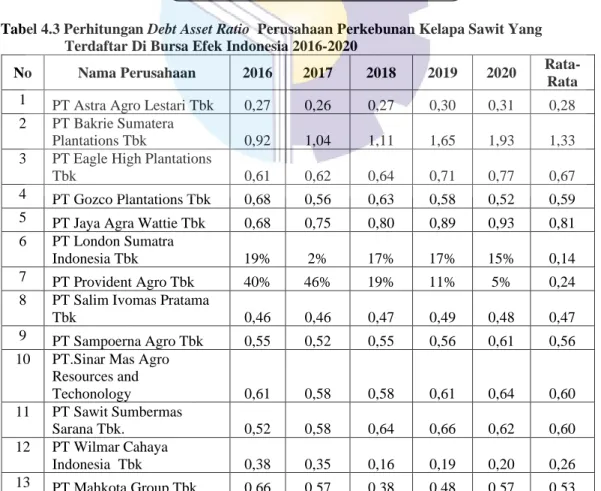

- Kinerja Keuangan Perusahaan Perkebunan Kelapa Sawit Ditinjau Dari Rasio Solvabilitas

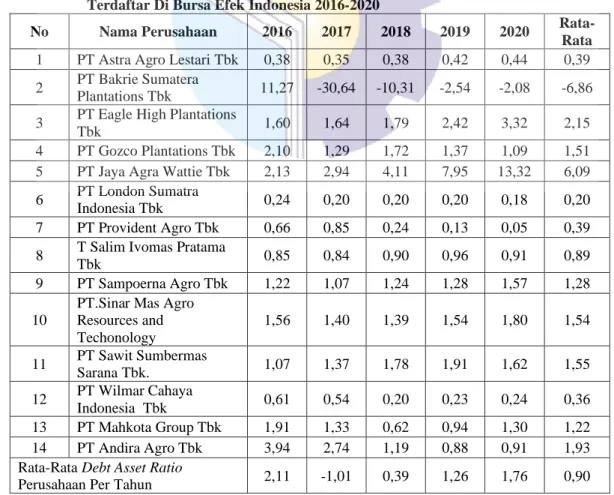

- Kinerja Keuangan Perusahaan Perkebunan Kelapa Sawit Ditinjau Dari Rasio Aktivitas

- Kinerja Keuangan Perusahaan Perkebunan Kelapa Sawit Ditinjau Dari Rasio Profitabilitas

Jika dilihat dari rata-rata perusahaan perkebunan kelapa sawit Indonesia yang terdaftar di Bursa Efek Indonesia tahun 2016-2020, diketahui bahwa PT. PT London Sumatra Indonesia Tbk memiliki rata-rata rasio lancar tahun 2016-2020 sebesar 4,38, artinya setiap Rp. Perusahaan PT London Sumatra Indonesia Tbk memiliki rata-rata nilai rasio sangat lancar dari tahun 2016-2020 sebesar 3,63 yang artinya setiap Rp.

KESIMPULAN DAN SARAN

Kesimpulan

Dengan menggunakan analisis rasio aktivitas, efisiensi pemanfaatan aset perusahaan menunjukkan bahwa kinerja keuangan perusahaan perkebunan kelapa sawit terlihat berfluktuasi selama periode 2016-2020. Dilihat dari perputaran persediaan, nilai ITO PT Mahkota Group Tbk berpredikat sehat. Ini karena nilai perhitungannya adalah rasio lebih dari 25 kali. Sementara itu, kinerja keuangan perusahaan perkebunan kelapa sawit tahun 2016-2020 dalam hal perputaran total aset terlihat fluktuatif. Sedangkan nilai ROE PT Bakrie Sumatera Plantations Tbk berpredikat sehat karena nilai rasio yang dihitung diatas 0,83.

Saran

Hal ini dikarenakan perusahaan mampu menunjukkan keberhasilan dalam pengelolaan aset untuk memperoleh keuntungan, sedangkan dari sisi return on equity menunjukkan bahwa kinerja keuangan perusahaan perkebunan kelapa sawit tahun 2016-2020 terlihat fluktuatif. Hasil tersebut juga menunjukkan bahwa kemampuan manajemen dalam mengelola modal cukup baik karena mampu menghasilkan persentase laba yang tinggi dibandingkan dengan PT Sawit Sumbermas Sarana Tbk yang berpredikat tidak sehat. 122 sektor perkebunan kelapa sawit terdaftar di Bursa Efek Indonesia karena masih banyak lagi hubungan yang dapat digunakan di luar penelitian ini.

DAFTAR PUSTAKA

Mutiah, R.A (2019)

BIODATA