Dengan mengucap Alhamdulillah, segala puji dan syukur, penulis panjatkan puji syukur kehadirat Allah SWT, puji syukur atas rahmat dan hidayah-Nya dalam penyusunan skripsi ini yang berjudul “ANALISIS PENERAPAN JASA KEUANGAN BERBASIS LIKUIDITAS DAN SOLVABILITAS” RASIO DALAM LAPORAN KEUANGAN (Studi Kasus PT. Suparma, Tbk Surabaya )" dapat diselesaikan untuk memenuhi salah satu syarat untuk menyelesaikan pendidikan di Jurusan Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya. Suatu perusahaan dapat mengetahui, caranya mengembangkan perusahaan adalah dengan meningkatkan laba yaitu dengan menganalisis data laporan keuangan dengan menggunakan teknik Analisis Rasio melalui rasio likuiditas, solvabilitas dan profitabilitas. Setiap perusahaan yang menghasilkan suatu produk (barang atau jasa) pasti mempunyai informasi keuangan atau disebut juga dengan laporan keuangan.

Laporan keuangan adalah laporan yang menunjukkan keadaan keuangan suatu perusahaan saat ini atau selama periode tertentu (Kasmir: 7). Setiap laporan keuangan menjelaskan segala sesuatu tentang posisi keuangan, terutama aset, kewajiban, dan modal. Perbandingan laporan akuntansi tahunan PT.Suparma, Tbk guna mengetahui apakah operasional keuangan perusahaan mencapai hasil yang optimal, yaitu peneliti menggunakan salah satu teknik analisis laporan akuntansi berupa teknik Analisis Rasio.

Analisis rasio keuangan ini dapat mengungkapkan hubungan penting mengenai estimasi laporan keuangan dan dapat digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Berdasarkan latar belakang diatas, peneliti tertarik untuk membahas lebih mendalam mengenai “Analisis penerapan kinerja keuangan berdasarkan rasio likuiditas, solvabilitas dan profitabilitas” dalam laporan keuangan PT. Suparma, Tbk Surabaya.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penelitian

TINJAUAN PUSTAKA

Landasan Teori

- Laporan Keuangan

- Pengertian Laporan Keuangan

- Tujuan Laporan Keuangan

- Jenis Laporan Keuangan

- Karakteristik Kualitas Laporan Keuangan

- Keterbatasan Laporan Keuangan

- Pengguna dan Pemakai Laporan Keuangan

- Analisis Laporan Keuangan

- Pengertian Analisis Laporan Keuangan

- Tujuan Analisis Laporan Keuangan

- Metode Analisis Laporan Keuangan

- Teknik Analisis Laporan Keuangan

- Prosedur Analisis Laporan Keuangan

- Analisis Rasio Keuangan

- Pengertian Rasio Keuangan

- Tujuan Analisis Rasio Keuangan

- Keterbatasan Analisis Rasio Keuangan

- Jenis-jenis Rasio Keuangan

- Kinerja Keuangan

- Pengertian Kinerja Keuangan

- Tujuan Penilaian Kinerja Keuangan

- Tahap-Tahap Dalam Menganalisis Kinerja Keuangan

Menurut Harahap, laporan keuangan menggambarkan kondisi keuangan dan kinerja bisnis suatu perusahaan pada waktu atau periode tertentu. Jenis laporan keuangan yang umum dikenal adalah neraca atau laporan laba rugi, atau hasil usaha, laporan arus kas, laporan perubahan posisi keuangan. Menurut Kasmir (2016:7), pengertian laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan saat ini atau pada periode tertentu.

Setiap laporan keuangan yang disusun oleh manajemen keuangan perusahaan pasti mempunyai tujuan yang menggambarkan kondisi perusahaan. Menurut Darminto, laporan keuangan disusun dengan tujuan untuk memberikan informasi mengenai posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan, yang berguna bagi banyak pengguna dalam mengambil keputusan ekonomi. Meskipun suatu badan usaha dan karakteristiknya berbeda satu sama lain, laporan keuangan pada umumnya disusun untuk tujuan yang sama.

Menurut Darminto, ada dua jenis laporan keuangan (utama) yang umumnya dibuat oleh setiap perusahaan, yaitu laporan posisi keuangan atau neraca dan laporan laba rugi serta laporan laba rugi komprehensif lainnya (dan biasanya disertai dengan laporan laba rugi). perubahan situasi keuangan). ekuitas), yang masing-masing dijelaskan sebagai berikut: 1. Laporan posisi keuangan atau neraca adalah laporan keuangan yang memberikan informasi mengenai posisi keuangan dan terdiri dari tiga unsur yaitu. Laporan laba rugi dan penghasilan komprehensif lain merupakan laporan keuangan yang memberikan informasi mengenai kemampuan (potensi) perusahaan dalam menghasilkan laba selama suatu periode tertentu, dan terdiri dari dua unsur, yaitu:

Pembuatan laporan keuangan disusun berdasarkan sejarah, dimana data diambil dari data masa lalu. Menurut Darminto, yang dituju dan pemakai laporan keuangan antara lain investor dan calon investor, kreditor (pemberi pinjaman), pemasok, kreditor usaha lainnya, pelanggan, pemerintah, pemerintah dan lembaga lain, pegawai dan masyarakat, serta pemegang saham (shareholder). Analisis pasar modal selalu melakukan analisis yang tajam dan lengkap terhadap laporan keuangan perusahaan yang go public.

Dengan tujuan untuk memperoleh pemahaman dan pemahaman yang baik dan akurat terhadap laporan keuangan itu sendiri. Menurut Hery, dalam praktiknya ada dua jenis metode analisis laporan keuangan yang umum digunakan, yaitu sebagai berikut. Menurut Hery, analisis rasio keuangan merupakan analisis yang dilakukan dengan menghubungkan berbagai estimasi dalam laporan keuangan dalam bentuk rasio keuangan.

Analisis rasio keuangan ini dapat mengungkapkan hubungan penting antara estimasi laporan keuangan dan dapat digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Misalnya dengan menyusun laporan keuangan yang memenuhi standar dan ketentuan antara lain SAK (Standar Akuntansi Keuangan) atau GAAP (Prinsip Akuntansi Penerimaan Umum).

Kerangka Konseptual

Research Question dan Model Analisis

- Research Question

- Model Analisis

Analisis dokumen: Sumber tertulis berupa neraca dan laporan laba rugi pada PT. Melihat dan menggunakan data yang berkaitan dengan objek yang diteliti, antara lain: laporan keuangan perusahaan setiap periode, sejarah perusahaan, struktur organisasi. Choiriya Kurnia Sari (2016), “Analisis rasio keuangan sebagai alat penelitian kinerja keuangan pada PT Paper Factory Tjiwi Kimia, Tbk di Kabupaten Mojokerto”.

Hasil Analisis Data Laporan Keuangan 4. ANALISIS PENERAPAN KINERJA KEUANGAN BERDASARKAN RASIO LIKUIDITAS, PROFITABILITAS DAN PROFITABILITAS DALAM LAPORAN KEUANGAN.

Pendekatan Penelitian

Jenis dan Sumber Data

- Jenis Data

- Sumber Data

Batasan dan Asumsi Penelitian

- Batasan Penelitian

- Asumsi Penelitian

Unit Analisis

Teknik Pengumpulan Data

Teknik Analisis Data

- Sejarah Singkat Perusahaan

- Visi dan Misi Perusahaan

- Visi Perusahaan

- Misi Perusahaan

- Struktur Organisasi Perusahaan

Suparma, Tbk merupakan perusahaan kertas yang didirikan berdasarkan Undang-Undang Penanaman Modal Dalam Negeri (PMDN) No. Sesuai dengan Pasal 3 Anggaran Dasar entitas, ruang lingkup usaha PT Suparma, Tbk bergerak dalam industri kertas yang memproduksi berbagai macam kertas. jenis kertas yang dapat digolongkan menjadi 2 kelompok besar, yaitu. Merupakan jenis kertas yang digunakan untuk konsumsi industri untuk diproses lebih lanjut, contohnya Duplex Board, Sandwich Kraft, Samson Kraft dan Base Paper.

Ini adalah jenis kertas tipis dan ringan yang digunakan oleh pengguna akhir sebagai alat pembersih, penyerap atau pembersih. Perusahaan Suparma, Tbk memulai kegiatan komersialnya di atas tanah seluas 5 ha pada bulan April 1978. Selain itu, sesuai dengan era globalisasi, perusahaan juga mulai berencana memasuki pasar modal. Tak hanya itu, perusahaan juga didukung oleh lebih dari 1.500 karyawan yang berkomitmen penuh terhadap perusahaan.

Suparmaa, Tbk terus melayani permintaan yang datang dari pasar domestik dan pasar internasional di lebih dari 15 negara di dunia, termasuk Singapura, Jepang, Filipina dan beberapa kawasan Asia lainnya dengan menyediakan produk berkualitas tinggi dan pelayanan terbaik. kepuasan. Setiap organisasi atau perusahaan tentunya mempunyai tujuan yang ingin dicapai.Visi dan misi yang diciptakan oleh perusahaan merupakan dua hal yang saling berhubungan sebagai acuan untuk mencapai keberhasilan dan kemajuan perusahaan, guna mengharapkan hasil yang diharapkan. visi dan misi perusahaan. mempunyai dasar. Visi diartikan sebagai pandangan atau rencana jangka panjang yang ingin dicapai suatu perusahaan.Visi suatu perusahaan cenderung bersifat jangka pendek, namun mampu mencakup seluruh cita-cita dan tujuan yang ingin dicapai suatu perusahaan.

Misi terdiri dari kegiatan, langkah dan strategi yang dilakukan perusahaan sebagai alat untuk mencapai tujuan perusahaan dengan menentukan arah apa yang harus diambil dan apa yang tidak boleh dilakukan semata-mata untuk mencapai cita-cita atau visi masa depan (Visi). Kami akan bersaing di pasar global dengan memberikan produk yang tepat kepada pelanggan dan pasar yang tepat.” Divisi Pabrik membawahi Subbagian WH dan Penunjang, Subbagian Manufaktur, dan Subbagian Utilitas.

Deskripsi Hasil Penelitian

- Analisis Perhitungan Rasio Keuangan pada Laporan Keuangan

- Analisis Perhitungan Rasio Likuiditas pada PT. Suparma, Tbk

- Analisis Perhitungan Rasio Solvabilitas pada PT. Suparma, Tbk

- Analisis Perhitungan Rasio Profitabilitas pada PT. Suparma, Tbk

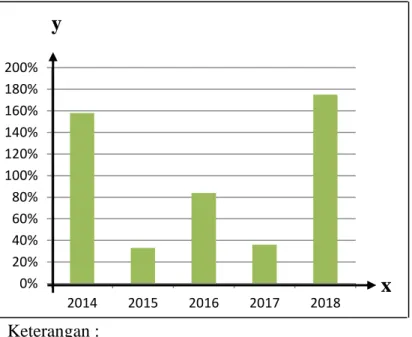

Dari tabel diatas dilakukan perhitungan Current Ratio PT.Suparma, Tbk selama lima tahun terhitung periode tahun 2014 sampai dengan tahun 2018. Dari tabel diatas dilakukan perhitungan Quick Ratio PT.Suparma, Tbk selama lima tahun terhitung periode 2014 sampai dengan tahun 2018. Untuk mengetahui hasil perhitungan rasio hutang terhadap aset ditemukan rumus sebagai berikut.

Dari perhitungan rasio hutang terhadap aset yang diperoleh selama periode lima tahun 2014-2018, PT. Standar persentase rasio utang terhadap modal yang ditetapkan perusahaan adalah 80%, jika hasil perhitungan rasio ini semakin kecil maka akan semakin baik. Untuk mengetahui hasil perhitungan rasio hutang terhadap ekuitas, ditemukan rumus sebagai berikut.

Untuk mengetahui hasil perhitungan margin laba kotor, ditemukan rumus sebagai berikut. Untuk mengetahui hasil perhitungan net profit margin, ditemukan rumus sebagai berikut. Suparma, Tbk Surabaya pada tahun 2014 sampai dengan tahun 2018 menunjukkan bahwa kinerja keuangan perusahaan melalui laporan saat ini tergolong baik karena persentase hasil perhitungan laporan pada periode pelaporan keuangan lima tahun melebihi standar industri yang ditentukan yaitu lebih dari 80%, sedangkan melalui laporan cepat diperoleh hasil yang kurang baik karena hasil perhitungan pada tahun 2017 berada di bawah standar industri yaitu 100%, namun pada tahun 2018 terjadi peningkatan diatas standar industri yaitu 175%, karena pada tahun umumnya menunjukkan bahwa perusahaan mulai mampu membayar utang jangka pendeknya.

Suparma, Tbk Surabaya pada tahun 2014 hingga 2018 menunjukkan bahwa kinerja keuangan perusahaan melalui debt to aset rasio ditemukan memiliki hasil yang kurang baik. Jika menghitung rasio profitabilitas pada laporan keuangan perusahaan mulai dari laporan keuangan tahun 2014 sampai dengan tahun 2018 memberikan hasil yang kurang baik dalam hal menghasilkan keuntungan, sehingga diharapkan perusahaan lebih meningkatkan produksinya dan meminimalkan biaya overhead. dan biaya produksi sehingga dapat menghasilkan keuntungan yang lebih besar dibandingkan tahun-tahun sebelumnya.