PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

- Manfaat Teoritis

- Manfaat Praktis

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam penelitian ini dapat dirumuskan sebagai berikut: “Bagaimana penerapan pendapatan penjualan dan harga pokok penjualan untuk mengukur laba bersih pada PT.

Sistematika Penulisan

TINJAUAN PUSTAKA

Landasan Teori

- penjualan

- Jenis-Jenis Penjualan

- Macam Transaksi Penjualan

- Faktor-Faktor yang mempengaruhi penjualan

- Tujuan Penjualan

- Harga

- Pentingnya Harga

- Peran Harga

- Tujuan Harga

- Harga Pokok Penjualan

- Struktur Harga Pokok Penjualan

- Manfaat Harga Pokok Penjualan

- Perhitungan Harga Pokok Penjualan

- Laba

- Tujuan Pelaporan Laba

- Jenis-Jenis Laba

- Peranan Laba Dalam Perusahaan

- Laba Bersih

- Hubungan Antar Variabel

- Hubungan Penjualan Dengan Laba Bersih

Kerangka Konseptual

Research Question Dan Model Analisis

- Research Question

- Main Research Question

- Mini Research Question

- Model Analisis

Desain Studi Kualitatif

METODE PENELITIAN

Pendekatan Penelitian

Penelitian ini menggunakan penelitian deskriptif melalui metode kualitatif yaitu memberikan gambaran tentang segala sesuatu yang berkaitan dengan suatu objek permasalahan yaitu analisis pendapatan penjualan dan harga pokok penjualan guna mengukur laba bersih pada perusahaan (Studi Kasus pada PT. Japfa Comfeed Indonesia, Tbk Sidoarjo). Dalam penelitian ini analisis kualitatif digunakan untuk menganalisis bagaimana penjualan dan harga pokok penjualan digunakan untuk mengukur laba bersih suatu perusahaan. Dari analisa tersebut dapat diketahui bahwa laba bersih dapat dilihat dari penjualan dan harga pokok penjualan serta bagaimana perkembangan suatu perusahaan dari tahun ke tahun, apakah mengalami penurunan atau kemajuan pesat.

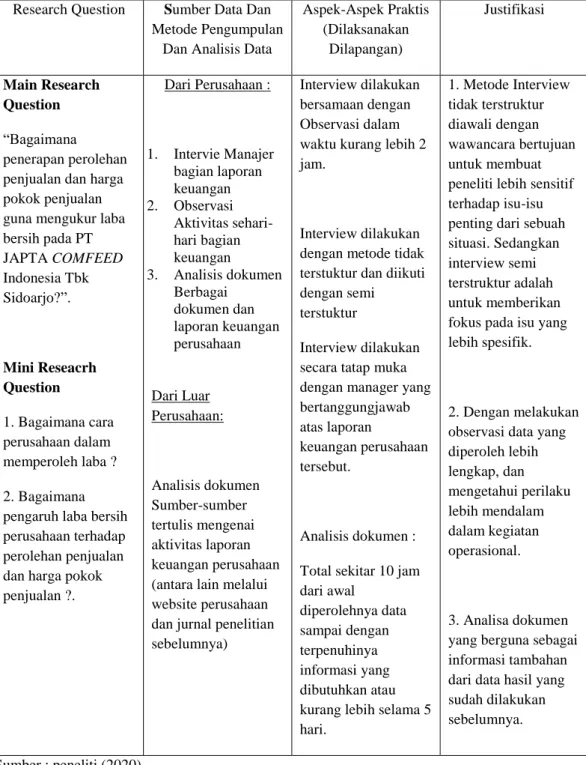

Jenis Dan Sumber Data

Penelitian ini menggunakan data kualitatif yang meliputi data mengenai gambaran umum perusahaan, seperti sejarah singkat perusahaan dan struktur organisasi perusahaan PT. Sumber data yang digunakan dalam penelitian ini adalah sumber data primer dan sumber data sekunder. Yaitu sumber data yang diperoleh dari sumber asli berupa informasi yang diperoleh melalui percakapan, wawancara baik secara lisan maupun berupa pertanyaan tertulis dengan sumber yang berkaitan dengan penelitian ini, dan dari pengamatan langsung terhadap kegiatan operasional perusahaan.

Artinya, sumber data diperoleh secara tidak langsung melalui media perantara (diterima dan dicatat oleh pihak lain). Dengan meneliti perpustakaan, makalah literatur, jurnal penelitian, artikel website, dan lain-lain yang berkaitan dengan penjualan, harga pokok penjualan, dan laba bersih. Sumber data yang digunakan dalam penelitian ini adalah data sekunder berupa dokumen laporan keuangan yaitu neraca dan laporan laba rugi.

Batasan Dan Asumsi Penelitian

- Batasan Penelitian

- Asumsi Penelitian

Unit Analisis

Teknik Pengumpulan Data

Menurut Sugiyono (2018), teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama penelitian adalah memperoleh data. Data merupakan faktor terpenting dalam penyusunan karya ilmiah, sehingga harus jelas dari mana data itu diperoleh. Wawancara digunakan sebagai teknik pengumpulan data ketika peneliti ingin melakukan studi pendahuluan untuk menentukan masalah yang akan diteliti, tetapi juga ketika peneliti ingin mengetahui sesuatu dari responden lebih dalam.

Teknik Analisis Data

Teknik analisis data yang digunakan untuk menganalisis data adalah dengan menggunakan rumus harga pokok dan laba bersih. EBIT = Laba sebelum bunga dan pajak (Laba sebelum bunga dan pajak) Laba bersih = Laba kotor – Biaya operasional. Dari perhitungan laba bersih akan diketahui berapa laba bersih yang dapat dicapai per penjualan rupiah dan seberapa besar pengaruh penjualan dan harga pokok terhadap perubahan laba bersih setiap tahunnya.

Laba bersih adalah selisih lebih seluruh pendapatan atas seluruh biaya dalam suatu periode tertentu setelah dikurangi pajak penghasilan, yang disajikan dalam bentuk laporan laba rugi. Laba bersih biasanya mengacu pada laba setelah dikurangi seluruh biaya operasional, terutama setelah dikurangi biaya tetap atau biaya overhead tetap. Laba bersih biasanya mengacu pada angka laba sebelum dikurangi pajak penghasilan badan, dalam hal ini istilah yang sering digunakan adalah laba bersih sebelum pajak (earnings before tax atau EBT).

Laba bersih, menurut Subramanyam, merupakan keuntungan dari kelangsungan usaha perusahaan setelah bunga dan pajak. Berdasarkan uraian di atas dapat disimpulkan bahwa laba bersih merupakan keuntungan hasil usaha dikurangi biaya-biaya lain-lain. Laba Kotor = Pendapatan Bersih - Harga Pokok Beban Operasional = Beban Operasional + Beban Non Operasional Laba Bersih = Laba Kotor - Beban Operasional.

Oleh karena itu pada penelitian ini akan dibahas mengenai penerapan dan perolehan penjualan dan harga pokok penjualan untuk mengukur laba bersih dari penjualan yang dilakukan oleh manajemen PT. Dalam grafik tersebut, laba bersih perseroan pada tahun 2019 tercatat sebesar Rp1.883.857, menurun dibandingkan tahun 2018, jumlah tersebut disebabkan oleh penurunan laba kotor yang tercatat sebesar Rp. Berdasarkan hasil perhitungan dan analisis data yang dilakukan peneliti pada bagian sebelumnya, maka dapat disimpulkan bahwa laba bersih pada PT.

Pada tahun 2019, laba bersih perseroan tercatat sebesar Rp1.883.857, turun dibandingkan tahun 2018. Hal ini disebabkan oleh penurunan laba kotor yang tercatat sebesar Rp. Untuk terus meningkatkan laba bersih maka perusahaan harus mampu menekan biaya-biaya produksi yang dapat meningkatkan harga pokok penjualan dalam kegiatan operasi perusahaan sehingga dapat menghambat perusahaan dalam mencapai laba bersih yang diinginkan. Sebagai tambahan referensi bagi peneliti selanjutnya untuk dapat mengembangkan faktor-faktor lain yang dapat mempengaruhi perubahan laba bersih suatu perusahaan dan sebagai tambahan pengetahuan.

Deskripsi Obyek Penelitian

- Sejarah Singkat Perusahaan

- Visi, Misi, Nilai Perusahaan

- Struktur Organisasi

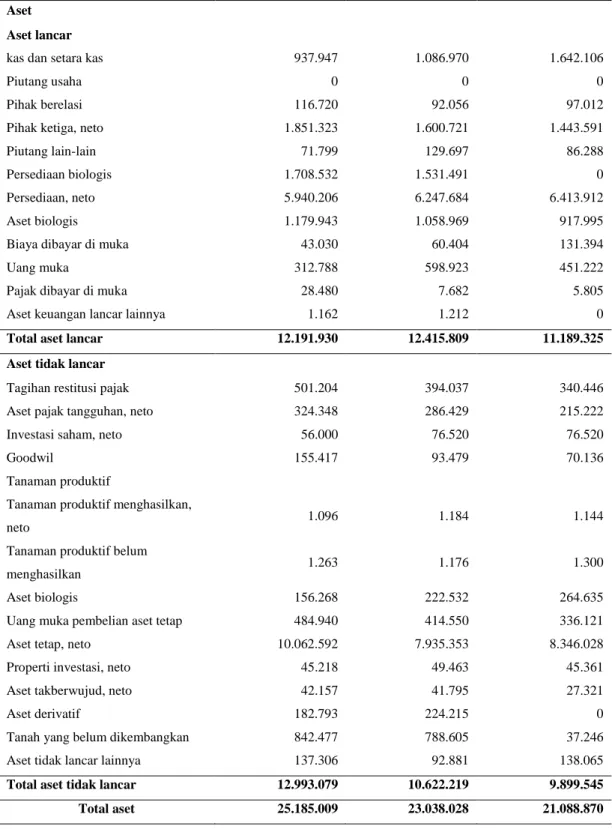

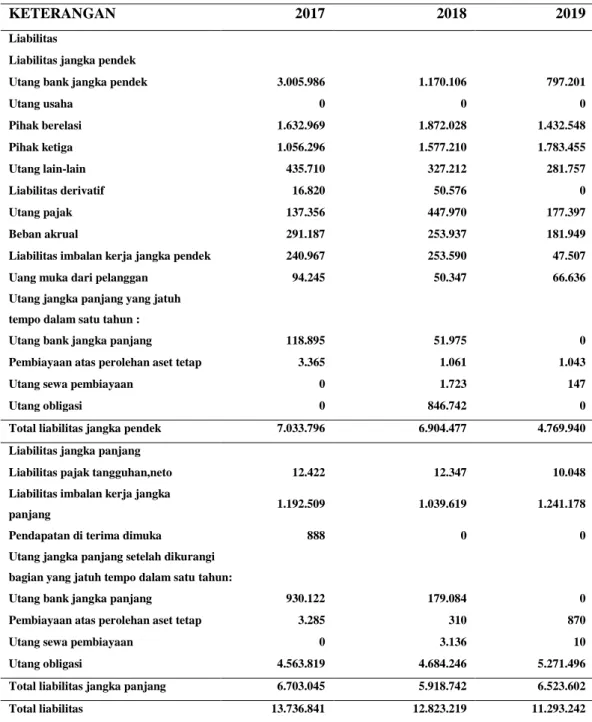

Data dan Deskripsi Hasil Penelitian

- Penjualan

- Harga Pokok Penjualan

- Laba Bersih

- Rumus Laba Bersih

- Perhitungan Laba Bersih

Interpretasi

- Penjualan

- Harga Pokok Penjualan

- Laba Bersih

Pada grafik Penjualan tahun 2018, seiring dengan membaiknya kondisi peternakan nasional, penjualan yang dibukukan perseroan pada tahun 2018 mengalami peningkatan sebesar Rp. Harga pokok penjualan adalah istilah yang digunakan dalam akuntansi keuangan dan pajak untuk menggambarkan biaya langsung yang timbul dari barang yang diproduksi dan dijual dalam aktivitas bisnis. Peningkatan beban pokok penjualan terutama berasal dari peningkatan jumlah pembelian bahan baku dan produk jadi pada tahun 2017.

Peningkatan beban pokok penjualan terutama disebabkan oleh peningkatan konsumsi bahan baku dan peningkatan biaya produksi lainnya, antara lain disebabkan oleh impor beberapa jenis bahan baku yang terkena dampak langsung dari melemahnya nilai tukar rupee terhadap dolar AS. hampir sepanjang tahun 2018. Kenaikan harga pokok penjualan perseroan terutama disebabkan oleh kenaikan harga pokok bahan baku yang digunakan sebesar Rp. Kenaikan harga bahan baku ini disebabkan oleh peningkatan konsumsi bahan baku produksi pada tahun 2019 dan juga peningkatan beberapa biaya bahan baku.

Ini berbeda dengan laba kotor, yang biasanya mengacu pada selisih antara penjualan dan biaya langsung produk atau jasa yang dijual (disebut juga margin kotor atau margin laba kotor) dan tentu saja sebelum dikurangi biaya operasional atau overhead. Penurunan laba usaha sebesar 2.171.608 disebabkan oleh inflasi yang terjadi pada tahun 2017, dan beban-beban seperti beban penjualan dan pemasaran, beban umum dan administrasi serta biaya lainnya lebih besar dibandingkan tahun sebelumnya pada tahun 2016. Penurunan laba kotor disebabkan oleh kenaikan harga pokok penjualan yang lebih besar, lebih tinggi dibandingkan penjualan, mengakibatkan penurunan margin laba kotor dan beban-beban seperti beban penjualan dan pemasaran, beban umum dan administrasi serta biaya-biaya lainnya lebih besar dibandingkan tahun 2018 lalu.

Berdasarkan kesimpulan peneliti, perusahaan perlu menyoroti fluktuasi laba bersih yang dapat dilakukan dengan cara berikut ini. Kurniaawan, Ricky, Kusni Hidayati dan Cholifah 2016, Dampak Penjualan dan Harga Pokok Penjualan Terhadap Perubahan Laba Kotor Pada PT. Saputra, Hermawan, Siti Rosyafah dan Widya Susanti 2016, Analisis Harga Pokok Penjualan Untuk Menentukan Pendapatan Laba (Studi Kasus Restoran Cepat Saji Kfc Store Pondok Tjandra Surabaya), Skripsi, Universitas Bhayangkara Surabaya.

Sululing, Siswadi dan Doddy Asharudin 2016, Analisis Harga Pokok Penjualan dengan Laba di Apotek Kimia Farma no. Sumaizar, 2019 Analisis Harga Pokok Penjualan Untuk Menentukan Laba Penjualan Pada Ud Mutiara Rambung Merah Kabupaten Simalungun, JAMIN, Volume 1, Edisi 1, Februari 2019.

SIMPULAN DAN SARAN

Saran