PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Penelitian ini diharapkan dapat menjadi bahan referensi dan memberikan tambahan sumber informasi untuk penelitian selanjutnya yang relevan dengan pengembangan ilmu ekonomi syariah serta dapat digunakan untuk menambah ilmu pengetahuan di bidang asuransi syariah. Kajian ini dapat dijadikan bahan referensi dan sumber informasi bagi kita pada khususnya dan umat Islam pada umumnya dalam memikirkan dan mengambil keputusan mengenai asuransi syariah.

TINJAUAN PUSTAKA

PT. Asuransi Bringin Life Syariah

- Pengertian Asuransi Syariah

- Landasan hukum asuransi syariah

- Pelayanan nasabah

Dengan tidak mengurangi ketentuan sebagaimana dimaksud pada ayat (1), usaha konsultan aktuaria dan usaha agen asuransi dapat dilakukan oleh perusahaan perseorangan. Ketentuan mengenai usaha perasuransian yang berbentuk Usaha Patungan (Reksa) diatur lebih lanjut dengan undang-undang. Dalam Bab VII dijelaskan bahwa Perusahaan Asuransi hanya dapat didirikan oleh warga negara Indonesia dan/atau badan hukum Indonesia yang seluruh kepemilikannya dimiliki oleh warga negara Indonesia dan/atau badan hukum Indonesia, perusahaan asuransi yang pemiliknya adalah warga negara Indonesia, dan perusahaan asuransi yang tunduk pada perundang-undangan asing. Dalam Bab VIII disebutkan bahwa setiap pihak yang menyelenggarakan usaha perasuransian wajib memperoleh izin usaha dari Menteri, kecuali bagi perusahaan yang menyelenggarakan Program Asuransi Sosial. Dalam Bab IX disebutkan dilakukan pembinaan dan pengawasan terhadap usaha perasuransian. oleh Menteri Dalam Bab X disebutkan bahwa Dengan tidak mengurangi berlakunya ketentuan dalam Peraturan Kepailitan, dalam hal izin usaha dicabut sebagaimana dimaksud dalam Pasal 18, Menteri dapat atas dasar kepentingan umum. bunga, permohonan kepada Pengadilan agar perseroan yang bersangkutan dinyatakan pailit. Hak pemegang polis atas pembagian harta kekayaan Perusahaan Asuransi Kecelakaan atau Perusahaan Asuransi Jiwa yang dilikuidasi merupakan hak yang utama. di Bab Bab

Setiap perusahaan tentunya mempunyai tujuan yang harus dicapai untuk mewujudkan dan mengembangkan eksistensinya, sehingga diperlukan suatu pengelolaan yang efektif dan efisien. Pemilihan dan penggunaan pegawai yang efektif dan efisien di lingkungan perusahaan dilakukan oleh manusia sebagai sumber daya. Asuransi Bringin Life sangat menghargai sumber daya manusia sebagai aset Perusahaan dan selalu merekrut, mengembangkan dan menjaga Sumber Daya Manusia yang berkualitas serta berupaya menjadi teladan.Adapun bentuk evaluasinya, PT.

Penerapan sistem syariah

- mudharabah

- Akad

- Wakalah

- Tabarru

- Musyarakah

Wahai orang-orang yang beriman, sempurnakanlah Aqadahnya”. (Ks. El Maidah : 1)10 Pilar suatu akad ada tiga, yaitu kedua belah pihak yang bertransaksi, objek transaksi dan shighah/pernyataan resmi adanya transaksi. Agar suatu akad atau transaksi sah, pihak yang melakukan transaksi tersebut haruslah orang yang menurut fiqh mempunyai kemampuan untuk melakukan transaksi tersebut. Kemampuan ini dimiliki oleh orang yang sudah dewasa, bukan anak kecil, dan orang yang cerdas, bukan orang gila.

Haji dalam hal ini adalah hukuman yang dijatuhkan oleh hakim kepada seseorang berupa tidak dapat melakukan transaksi. Oleh itu, transaksi yang dilakukan oleh seseorang dalam keadaan paksaan adalah tidak sah melainkan paksaan yang dilakukan dalam kes ini memang boleh dibenarkan oleh undang-undang Syariah. Contohnya termasuk penghutang yang menangguhkan pembayaran hutang mereka tanpa sebab atau orang muflis yang dipaksa oleh mahkamah untuk menjual harta mereka untuk membayar hutang mereka.

Khiyar adalah hak yang dimiliki kedua belah pihak yang melakukan transaksi untuk melanjutkan transaksi atau membatalkannya.11. Peran perusahaan adalah sebagai pihak yang melakukan administrasi risiko dan pengelolaan investasi atas nama peserta, perusahaan kemudian disebut sebagai pengelola (mudharrib). Pasal 106 mendefinisikan musyarakah sebagai perjanjian kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak menyumbangkan dana dengan syarat bagi hasil berdasarkan kesepakatan, sedangkan kerugian berdasarkan kontribusi dana.

Termasuk kepemilikan bersama, yang keberadaannya timbul ketika dua orang atau lebih memperoleh kepemilikan bersama atas suatu properti. Merupakan kemitraan yang tercipta dari kesepakatan dua orang atau lebih untuk bekerja sama mencapai tujuan tertentu. Syirkah jenis ini dapat dikatakan sebagai kemitraan sejati karena pihak-pihak yang terlibat secara sukarela ingin menciptakan kerjasama investasi dan berbagi keuntungan dan risiko.

Produk asuransi tanpa bunga

- Bringin danasiswa syariah

- Bringin investama syariah

- Bringin danadwiguna syariah

- Bringin purnadana syariah

Apabila meninggal dunia bukan karena kecelakaan, maka penerima manfaat menerima santunan sebesar 50% dari dana pendidikan yang direncanakan sebagai dana kebajikan. Jika tertanggung yang berpartisipasi mengundurkan diri selama masa kontrak, penerima manfaat akan menerima nilai uang pada saat pengunduran diri. Apabila peserta meninggal dunia karena sakit atau kecelakaan selama masa kontrak, maka penerima manfaat akan menerima santunan kerugian sebesar 100% dana amal ditambah nilai tunai.

Jika Peserta masih hidup pada akhir tempoh perjanjian, Penerima akan menerima Nilai Tunai pada akhir tempoh perjanjian mengikut Polisi. Jika Peserta menarik diri semasa perjanjian, Penerima akan menerima Nilai Tunai pada masa pengeluaran. Sekiranya Peserta meninggal dunia akibat kemalangan semasa perjanjian, Waris akan menerima tambahan elaun kematian berjumlah 100% (seratus peratus) daripada Tabung Kebajikan.

Kelebihan insurans ini ialah sekiranya peserta meninggal dunia dalam tempoh perjanjian, penerima menerima pampasan kehilangan nyawa bersamaan 100% daripada Kumpulan Wang Kebajikan (DK) ditambah dengan nilai tunai. Sekiranya peserta meninggal dunia semasa perjanjian kerana kemalangan, waris menerima elaun kehilangan 200% daripada Tabung Kebajikan ditambah nilai tunai. Jika peserta tinggal pada akhir kontrak, penerima menerima nilai tunai pada akhir kontrak.

Jika peserta menarik diri selama masa kontrak, penerima manfaat akan menerima nilai tunai pada saat penarikan. Keunggulan dari asuransi ini adalah jika peserta meninggal dunia dalam masa kontrak, maka penerima manfaat akan menerima santunan kerugian sebesar 100% Dana Amanah (DK) ditambah nilai tunai. Apabila peserta meninggal dunia karena kecelakaan selama masa kontrak, maka penerima manfaat akan menerima santunan kerugian sebesar 200% dana amal ditambah nilai tunai.

KERANGKA PIKIR

KERANGKA KONSEPTUAL

HIPOTESIS PENELITIAN

METODE PENELITIAN

- Jenis Penelitian

- Sumber Data

- Waktu dan Tempat Penelitian

- Populasi

- Sampel

- METODE PENGUMPULAN DATA

- METODE ANALISIS DATA

- Partial least square (PLS)- PM

- Uji Hipotesis

Hal ini menunjukkan mayoritas responden setuju bahwa indikator syariah pembiayaan mahasiswa pada variabel produk asuransi tanpa bunga sangat baik. Hal ini menunjukkan mayoritas responden setuju bahwa indikator investasi syariah pada variabel produk asuransi bebas bunga cukup baik. Hal ini menunjukkan mayoritas responden setuju bahwa indikator pensiun syariah pada variabel produk asuransi bebas bunga cukup baik.

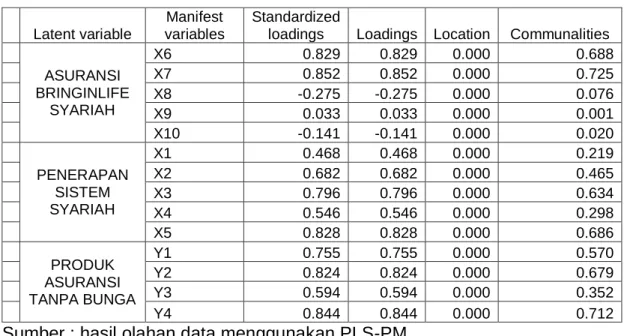

Berdasarkan Tabel 4.7 terlihat nilai AVE (Average Variable Extracted) masing-masing variabel penerapan sistem syariah (ξ) sebesar 0,302 sehingga menghasilkan produk asuransi jiwa (𝜂) 0,460 dan produk asuransi tanpa bunga (β ) 0,578. Hasil pengujian model eksternal yang dilakukan menunjukkan bahwa hubungan variabel Asuransi Bringin Life Syariah mempengaruhi variabel produk asuransi bebas bunga sebesar 0,746. Hasil pengujian model eksternal yang dilakukan menunjukkan bahwa hubungan variabel Asuransi Bringin Life Syariah mempengaruhi variabel produk asuransi bebas bunga sebesar 0,967.

Hasil pengujian model eksternal yang telah dilakukan menunjukkan bahwa hubungan variabel Asuransi Bringin Life Syariah mempengaruhi variabel penerapan sistem syariah sebesar 0,967. Variabel asuransi Bringin Life Syariah berpengaruh terhadap variabel produk asuransi bebas bunga karena mempunyai nilai korelasi lebih besar dari 0,05. Hal ini menunjukkan bahwa hubungan variabel asuransi jiwa imbal hasil syariah dapat mempengaruhi variabel produk asuransi bebas bunga.

Hal ini menunjukkan bahwa hubungan antara variabel penerapan sistem syariah berdampak terhadap variabel produk asuransi bebas bunga. Variabel asuransi Bringin Life Syariah berpengaruh terhadap variabel penerapan sistem Syariah karena mempunyai nilai korelasi lebih dari 0,05. Hal ini menunjukkan bahwa hubungan variabel asuransi jiwa manfaat syariah dapat mempengaruhi variabel penerapan sistem syariah.

HASIL PENELITIAN DAN PEMBAHASAN

Pembahasan Hasil Penelitian

Hal ini menunjukkan bahwa sebagian besar responden setuju bahwa indikator mudharabah pada variabel penerapan sistem syariah dinilai sangat baik. Hal ini menunjukkan sebagian besar responden setuju bahwa indikator wakalah pada variabel penerapan sistem syariah sangat baik. Hal ini menunjukkan bahwa sebagian besar responden menyatakan setuju bahwa indikator tabarru’ pada variabel penerapan sistem syariah cukup baik.

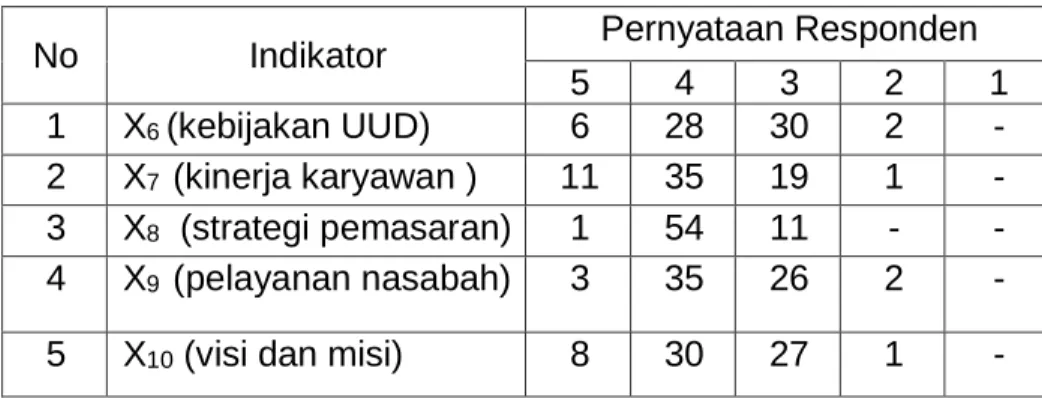

Hal ini menunjukkan bahwa mayoritas responden setuju bahwa indikator musyarakah pada variabel penerapan sistem syariah dinilai cukup baik. Hal ini menunjukkan mayoritas responden setuju bahwa indikator akad mengenai variabel penerapan sistem syariah dinilai cukup baik. Hal ini menunjukkan mayoritas responden setuju bahwa indikator kebijakan UUD ada pada variabel PT.

Hal ini menunjukkan bahwa mayoritas responden setuju bahwa indikator kinerja karyawan pada variabel PT. Hal ini menunjukkan bahwa mayoritas responden setuju bahwa indikator strategi pemasaran pada variabel PT. Hal ini menunjukkan bahwa mayoritas responden setuju bahwa indikator pelayanan pelanggan pada variabel PT.

Hal ini menunjukkan bahwa mayoritas responden setuju bahwa indikator visi dan misi pada variabel PT. Sumber : data yang diolah menggunakan XLSTAT (PLS-PM) Berdasarkan tabel diatas, variabel asuransi jiwa syariah Bringin berpengaruh terhadap variabel produk asuransi bebas bunga yaitu 0,950 signifikansi 0,5 (t-score kurang dari 1,296) artinya membawa pada variabel asuransi jiwa mempunyai hubungan positif dengan variabel produk asuransi bebas bunga namun tidak signifikan, variabel penerapan sistem syariah berpengaruh terhadap variabel produk asuransi bebas bunga yaitu 0,967 signifikan pada 0,5 (skor t. Berdasarkan hasil , secara statistik menyatakan bahwa nilai berpengaruh positif Penerapan sistem syariah berpengaruh terhadap produk asuransi tanpa bunga.

0,746 lebih kecil dari t-tabel = 1,296 dengan tingkat signifikansi 0,05 yang menunjukkan bahwa hipotesis 1 berpengaruh terhadap variabel produk asuransi bebas bunga karena terdapat nilai korelasi sebesar 0,640 lebih besar dari 0,05. Variabel penerapan sistem syariah berpengaruh terhadap variabel produk asuransi bebas bunga karena mempunyai nilai korelasi lebih besar dari 0,05.

PENUTUP

Saran

Melalui penelitian ini paradigma berpikir kita mampu mempelajari dan mengetahui bahwa penerapan sistem syariah yang baik akan mampu mencegah perusahaan asuransi syariah melakukan hal-hal yang tidak sesuai dengan prinsip syariah. Mempelajari dan mengetahui penerapan sistem syariah pada perusahaan asuransi tidak hanya diperuntukkan bagi sektor perekonomian saja, namun semua masyarakat terpelajar harus mampu dan mengetahui pentingnya sistem syariah. Melalui karya ilmiah ini, wawasan tentang sistem syariah sedikit banyak telah membuka cakrawala berpikir kita, bagaimana mengembangkan perekonomian dengan prinsip dan sistem syariah.

Sejarah Ekonomi Islam, Konsep, Instrumen, Edisi Revisi Keadaan dan Pasar, Jakarta: Divisi Buku Pendidikan Tinggi Rajawali Press PT. Fiqhi Muamalah membahas tentang keadaan harta benda, hak milik, jual beli, bunga bank dan riba, Musyarakah, Ijarah, Mudayanah, koperasi. 2015, Manajemen Sumber Daya Manusia pada Lembaga Keuangan Syariah, Jakarta: Divisi Buku Pendidikan Tinggi Rajawali Press PT.