Latar Belakang

Penetapan biaya target memperhitungkan seluruh biaya produk atau layanan dalam siklus hidup produk dan bertujuan untuk mengurangi total biaya suatu produk atau layanan. Tujuan yang ingin dicapai perusahaan dengan penerapan target costing adalah menurunkan total biaya dari total biaya sebelumnya sehingga perusahaan dapat mencapai keuntungan yang maksimal tanpa harus menaikkan harga jualnya. Konsep target costing sangat tepat ketika persaingan meningkat dan tingkat penawaran jauh melebihi permintaan, sehingga kekuatan pasar semakin mempengaruhi tingkat harga.

Untuk itu, target costing diperlukan untuk mencapai tujuan perusahaan dalam hal pengurangan biaya, yang pada akhirnya akan mempengaruhi tingkat harga yang kompetitif. Dalam konteks manajemen inovasi, dalam memperkenalkan target biaya di perusahaan, perhatian juga harus diberikan pada hal-hal yang berkaitan dengan keberhasilan penerapan inovasi tersebut. Ketika penetapan biaya target mulai diadopsi dan diterapkan dalam operasi bisnis organisasi di lingkungan bisnis lain, kita dapat berasumsi bahwa sesuatu yang baru dapat dipelajari tentang pendekatan ini dengan memperhatikan apa yang terjadi dalam konteks bisnis lain.

Filosofi penetapan biaya target memerlukan pengendalian biaya yang agresif untuk dilakukan pada tahap perencanaan, tahap desain produk, dan tahap produksi. Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Penerapan Target Costing Sebagai Sistem Pengendalian Biaya Produksi Mebel Pada UD Winda”.

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitan

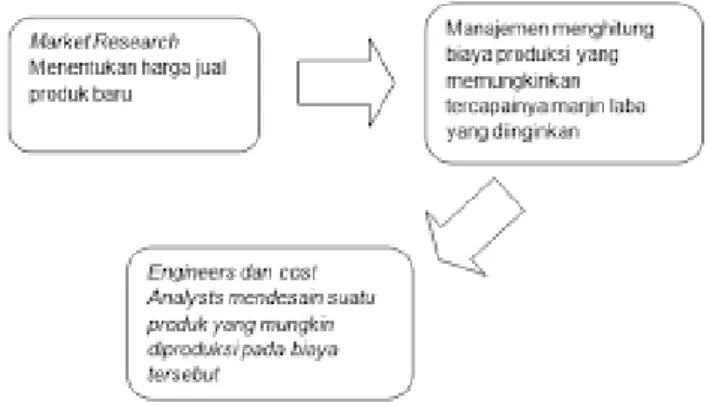

Penetapan biaya target digunakan dalam tahap perencanaan dan memandu proses pemilihan dan desain produk yang akan menghasilkan produk yang dapat diproduksi dengan biaya yang diperbolehkan dan pada tingkat keuntungan yang dapat diterima. Penetapan biaya target digunakan dalam tahap perencanaan dan memandu proses pemilihan dan perancangan produk yang akan menghasilkan produk yang dapat diproduksi dengan biaya yang diperbolehkan dan pada tingkat keuntungan yang dapat diterima serta dapat memberikan perkiraan harga pasar, volume penjualan, dan tingkat produk. fungsionalitas. ... .. B. Prinsip Penerapan Target Costing. Price Led Costing, dalam prinsip ini sistem target costing menetapkan target biaya dengan mengurangkan margin keuntungan yang diperlukan dari harga pasar yang diharapkan.

Fokus pada desain, menurut prinsip ini, sistem target costing mempertimbangkan desain produk dan proses sebagai kunci manajemen biaya. Tujuan dari penetapan biaya target adalah untuk meminimalkan biaya siklus hidup bagi pelanggan dan produsen. Oleh karena itu sangat disarankan bagi perusahaan yang berminat menerapkan target costing untuk memperhatikan hal-hal berikut ini.

Permasalahan yang dianggap penting dalam penelitian ini adalah penerapan metode target costing untuk mengendalikan biaya produksi. Berdasarkan uraian di atas, gambaran keseluruhan penelitian ini berfokus pada penelitian terkait penerapan metode target costing dalam upaya pengendalian biaya produksi.

Definisi, Klasifikasi dan Sistem Informasi Biaya

- Definisi Biaya

- Klasifikasi Biaya

- Sistem Informasi Biaya

- Target Costing

Sedangkan biaya adalah “biaya-biaya yang dikorbankan atau dikonsumsi untuk memperoleh pendapatan (income) dalam suatu periode akuntansi tertentu”. Simamora menyatakan bahwa: Target costing atau target cost cost adalah strategi dimana perusahaan terlebih dahulu menetapkan harga jual dimana mereka dapat menjual produk atau jasa baru, dan kemudian merancang produk atau jasa yang dapat diproduksi dengan harga yang cukup rendah untuk menghasilkan produk atau jasa yang diinginkan. margin keuntungan yang cukup. Dari ilustrasi di atas, perbedaan mendasar antara pendekatan tradisional dan metode target costing adalah dari segi tahapan desain produk dan harga penjualan.

Sistem penetapan biaya target menyaring semua keputusan teknik melalui penilaian dampak nilai pelanggan sebelum diintegrasikan ke dalam desain. Penetapan biaya target menggunakan tim produk dan proses, dengan anggota dari teknik desain dan manufaktur, produksi, penjualan dan pemasaran, pengadaan bahan, penetapan biaya, layanan dan dukungan. Pengurangan biaya dalam siklus hidup, dalam prinsip ini target costing memperhitungkan seluruh biaya produk sepanjang umurnya, seperti harga pembelian, biaya operasional, pemeliharaan dan perbaikan, serta biaya distribusi.

Keterlibatan rantai nilai, dalam prinsip ini target costing melibatkan seluruh anggota rantai seperti pemasok, pengecer, distributor dan penyedia jasa dalam prosesnya. Penetapan biaya target didasarkan pada hubungan jangka panjang yang saling menguntungkan dengan pemasok dan anggota rantai nilai lainnya seperti distributor. Menurut Samryn (2001:45), Target costing kemungkinan besar akan cocok untuk perusahaan yang merupakan Price Takers di pasar yang heterogen, dimana persaingan menentukan harga jual barang/jasa, yang ditandai antara lain oleh:

Tujuan dari penetapan biaya target adalah merancang biaya produk pada tahap perencanaan, daripada mencoba mengurangi biaya selama tahap produksi. Penetapan biaya target adalah contoh relevan yang dapat digunakan untuk tujuan strategis dan betapa pentingnya bagi perusahaan untuk memiliki sistem yang mempertimbangkan pengukuran kinerja di seluruh rantai nilai (Garrison dan Noreen, 2000). Perbedaan antara target costing dan pendekatan pengembangan produk lainnya sangat besar, yaitu daripada merancang suatu produk lalu mencari tahu berapa biayanya, lebih baik menetapkan terlebih dahulu target costing dan kemudian merancang produk tersebut sehingga tujuan yang diharapkan dapat tercapai.

Cooper dan Slagmulder (1999) meneliti praktik penerapan target costing di beberapa perusahaan besar di Jepang yaitu Isuzu Motor, Olympus Optical Company Ltd, Komatsu Ltd. Nissan Motor Corporatio, Sony Corporation dan Topeon Corporation.

Sistem Pengendalian

- Defenisi dan Tujuan Pendalian

- Asas – Asas Pengendalian

Terlalu fokus pada pencapaian tujuan biaya dapat mengalihkan perhatian manajemen dari pencapaian tujuan keberhasilan organisasi secara keseluruhan. Pengendalian yang efektif harus ditujukan untuk mencegah penyimpangan yang akan terjadi saat ini dan di masa yang akan datang. Pengendalian yang efektif dan efisien memerlukan standar yang tepat yang akan dijadikan tolak ukur pelaksanaan dan tujuan yang ingin dicapai.

Pengendalian Biaya Produksi

- Pengendalian Biaya Bahan

- Pengendalian Biaya Tenaga Kerja Langsung

- Pengendalian Biaya Overhead Pabrik

- Kerangka Konsep

- Hipotesis

Tanggung jawab pengontrol adalah memastikan bahwa sistem penetapan biaya produksi ditetapkan untuk memenuhi kebutuhan dan keinginan manajer produksi. Dikutip dari WordPress Diakses (2018), gaji tenaga kerja langsung atau gaji pabrik dapat diidentifikasi di departemen produktif, dibandingkan dengan departemen jasa/pendukung, dan penting dalam departemen tersebut. Pengendalian biaya tenaga kerja langsung berkisar pada pengukuran kinerja implementasi aktual terhadap tolok ukur atau standar dan melacak alasan penyimpangan dari standar tersebut.

Misalnya: jika kebutuhan tenaga kerja untuk program produksi satu bulan dapat ditentukan satu bulan sebelumnya, maka langkah-langkah dapat diambil untuk memastikan bahwa biaya tenaga kerja yang berlebihan tidak akan terjadi karena terlalu banyak orang yang dimasukkan dalam daftar gaji. Biaya overhead atau biaya produksi tidak langsung semakin meningkat seiring dengan semakin kompleksnya perusahaan, dan semakin canggihnya mesin dan peralatan yang digunakan. Karena meningkatnya investasi pada mesin-mesin yang dikendalikan komputer, yang dapat meningkatkan produktivitas dan mengurangi jam kerja langsung, pengendalian biaya penyusutan, biaya penggunaan listrik, dll., perbaikan dan pemeliharaan mesin, dan hal-hal serupa lainnya, telah mendapat lebih banyak keuntungan. Perhatian. pengelolaan.

Biaya overhead pabrik mempunyai beberapa ciri yang membedakannya dengan biaya produksi langsung yang terdiri dari biaya-biaya. Semua jenis biaya produksi tidak langsung harus dievaluasi dan dikendalikan untuk mencapai pengurangan biaya bila memungkinkan. Jenis penelitian yang digunakan dalam penelitian ini adalah analisis deskriptif kuantitatif yaitu jenis penelitian yang dipilih peneliti dalam melakukan penelitian ini yang bertujuan untuk mengumpulkan semua informasi faktual dan rinci yang kemudian dibandingkan antara konsep dasar, teori atau arsip mengenai hal tersebut. menggunakan metode target costing dan kemudian menarik kesimpulan dari penelitian yang dilakukan.

Variabel terikat dalam penelitian ini adalah penerapan target costing, yaitu suatu metode yang berfokus pada produk dengan mempertimbangkan proses pembuatannya sehingga metode target costing ini dapat digunakan oleh para desainer sebelum melakukan proses produk dan desain. Variabel independen dalam penelitian ini adalah pengendalian biaya produksi yang sangat berpengaruh dalam produksi suatu produk. Dengan mengendalikan biaya produksi, perusahaan dapat mengoptimalkan biaya operasional yang digunakan dalam proses produksi.

Data Primer yaitu data yang diperoleh langsung dari perusahaan melalui observasi, wawancara langsung dengan perusahaan sebagai objek penelitian. Data Sekunder yaitu data berupa data yang diperoleh dari dokumen dan catatan perusahaan yang berkaitan erat dengan masalah yang akan dibahas. Metode analisis deskriptif merupakan metode yang digunakan dengan cara menganalisis dan mendeskripsikan untuk menggambarkan keadaan objek yang diteliti yang menjadi pusat perhatian dalam penelitian.

Data dalam penelitian ini berupa sejarah singkat perusahaan, struktur organisasi, dan informasi lain yang relevan dengan penelitian ini. Memperoleh data perusahaan terkait gambaran umum perusahaan, biaya produksi dan non produksi serta data pendukung lainnya.

Jenis Penelitian

Lokasi dan Tempat Penelitian

Defenisi Operasional Variabel

Teknik Pengumpulan Data

Jenis dan Sumber Data

Berdasarkan pokok permasalahan dan tujuan penelitian yang ingin dicapai, maka metode analisis yang digunakan adalah analisis deskriptif. Metode analisis deskriptif pada hakekatnya berarti data yang dikumpulkan kemudian dipilih, dikelompokkan, dipelajari, ditafsirkan dan disimpulkan.