Land and building transfer tax receipts are a very important tax to increase the area. So the receipts for the land and building transfer tax sector can become a vehicle to increase the economic pace of an area. The main objective of this research is to find out to what extent the effectiveness and contribution of the amount of receipts for land and building property transfer tax for district own revenue in Gowa district.

Dengan mengumpulkan data dari Pendapatan Asli Daerah dan Bea Perolehan Pajak Peralihan Hak atas Tanah dan Bangunan selama 4 tahun terakhir, maka akan diperoleh kesimpulan. Judul skripsi ini adalah “Analisis Biaya Perolehan Hak atas Tanah dan Bangunan (BPHTB) Terhadap Pendapatan Asli Daerah (PAD) Kabupaten Gowa”.

Latar Belakang Masalah

Oleh karena itu, dianggap wajar jika pihak yang memperoleh hak atas tanah dan bangunan menyerahkannya kepada negara melalui pembayaran pajak, dalam hal ini Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). 28 Tahun 2009 Tentang Pajak Daerah Sanksi Daerah telah mengubah sistem pengelolaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang semula pajak pusat menjadi pajak daerah. Objek pajak BPHTB adalah perolehan hak atas tanah dan bangunan, sedangkan subjek pajak BPHTB adalah orang pribadi atau badan yang memiliki atau memperoleh sendiri hak atas tanah dan bangunan.

Sehubungan dengan pajak BPHTB, pendapatan akan diperkenalkan di Kabupaten Gowa. Berdasarkan latar belakang permasalahan di atas, penulis tertarik untuk mengangkat judul “Analisis Biaya Perolehan Hak atas Tanah dan Bangunan (BPHTB) Terhadap Pendapatan Asli Daerah (PAD) Kabupaten Gowa”.

Tujuan Penelitian

Manfaat Penelitian

Bagi Peneliti

Bagi Pembaca

Bagi Perusahaan

Menjadi narasumber bagi seluruh pegawai Badan Pendapatan Daerah Kabupaten Gowa untuk meningkatkan pemahaman di bidang informasi perpajakan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

TINJAUAN PUSTAKA

Definisi Pajak

- Fungsi Pajak

- Pengelompokan Pajak

- Syarat Pemungutan Pajak

Pajak Langsung, yaitu pajak yang ditanggung sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Pajak Subjektif, yaitu pajak yang timbul atau berdasarkan subjeknya, dalam arti memperhatikan keadaan pribadi Wajib Pajak.

Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga pemerintah. Pajak daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah.

Definisi Akuntansi Pajak

Namun demikian, data akuntansi tersebut tetap perlu disesuaikan dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku, sehingga diperlukan adanya akuntansi khusus yang mengacu pada ketentuan peraturan perundang-undangan tersebut. Akuntansi pajak diperlukan karena undang-undang perpajakan mengatur prinsip dasar yang dipengaruhi oleh fungsi perpajakan yang terkait dengan pelaksanaan kebijakan pemerintah. Menurut penjelasan Pasal 13 Undang-Undang Pajak Penghasilan, kewajiban pembukuan harus diselenggarakan dengan cara atau sistem yang lazim digunakan di Indonesia, yaitu sesuai dengan standar akuntansi keuangan, kecuali ditentukan lain oleh undang-undang perpajakan.

Untuk kepentingan pelaporan dan pembayaran pajak, apabila terdapat perbedaan antara ketentuan pembukuan dagang dengan ketentuan perpajakan, maka terlebih dahulu harus diperhatikan peraturan perpajakan agar tidak menimbulkan kerugian yang berarti bagi Wajib Pajak. Waluyo (2012:35) menunjukkan akuntansi pajak dan menjelaskan bahwa dalam menentukan besarnya pajak yang terutang didasarkan pada akuntansi yang disiapkan oleh perusahaan, mengingat dalam ketentuan undang-undang perpajakan terdapat aturan khusus mengenai pembukuan, yaitu konsep transaksi dan peristiwa keuangan, metode pengukuran dan pelaporan sebagaimana diatur undang-undang.

Pajak Daerah dan Retribusi Daerah

- Jenis Pajak Daerah

- Karakteristik Pajak Daerah

- Pendapatan Asli Daerah (PAD)

- Langkah-Langkah Meningkatkan PAD

Pemungutan tersebut dilakukan dalam hal terdapat keadaan atau peristiwa yang menurut peraturan perundang-undangan dapat dikenakan Pajak Daerah. Pemungutan dapat bersifat wajib, apabila wajib pajak tidak memenuhi kewajiban membayar pajak daerah dapat dikenakan sanksi administrasi dan pidana. Pendapatan asli daerah lain yang sah berasal dari hasil penjualan aktiva tetap daerah dan giro.

Ada beberapa kebijakan umum yang dapat diterapkan di berbagai daerah dalam upaya meningkatkan pendapatan asli daerah (PAD) masing-masing. Memperbaiki database pajak/objek pajak dengan membentuk tim pemutakhiran jumlah pembayaran pajak/pajak di setiap daerah.

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) .1 Filosofi dan Pengertian BPHTB.1 Filosofi dan Pengertian BPHTB

- Dasar Hukum BPHTB

- Definisi Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Menurut Siti Resmi (2007:210) Bea perolehan hak atas tanah dan banguan

- Objek Pajak BPHTB

- Objek Tidak dikenakan BPHTB

- Subjek Pajak BPHTB

- Tarif Pajak BPHTB

- Dasar Pengenaan BPHTB

- Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) BPHTB = 5% X (NPOP – NPOPTKP) atau

- Cara Perhitungan BPHTB

- Keberatan dan Banding

- Keberatan atas Produk Hukum BPHTB

- Pengurangan BPHTB

- Pengembalian Kelebihan Pembayaran

Undang-undang ini menjadi dasar hukum pengenaan pajak yang berkaitan dengan perolehan hak atas tanah dan bangunan. Pemenuhan kewajiban yang timbul dari biaya perolehan hak atas tanah dan bangunan didasarkan pada sistem self taxation, dimana wajib pajak menghitung sendiri dan membayar utang pajaknya. Penerimaan dari penerimaan bea perolehan tanah dan hak guna bangunan merupakan penerimaan negara yang sebagian besar diserahkan kepada pemerintah daerah untuk menambah pendapatan daerah.

Segala biaya untuk memperoleh Hak atas Tanah dan Bangunan di luar ketentuan undang-undang ini tidak diperbolehkan. Perolehan hak atas tanah dan/bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/bangunan oleh orang pribadi atau badan. Hibah Wasiat, yaitu pemberian wasiat yang secara khusus berkaitan dengan pemberian Hak atas Tanah dan Bangunan kepada orang pribadi atau badan.

Harga, yaitu perbuatan hukum berupa pengalihan hak atas tanah dan/atau hak superfisial oleh seorang atau badan hukum kepada penerima hibah. Menurut Mardiasmo, wajib pajak BPHTB (ganti rugi perolehan hak atas tanah dan bangunan) adalah orang pribadi atau badan yang memperoleh hak atas tanah dan/atau bangunan. Tarif yang ditetapkan oleh Pajak Hak atas Tanah dan Bangunan adalah sebesar 5% (lima persen).

Utang pajak dibayar oleh wajib pajak sebelum akta ditandatangani, tetapi perolehan hak atas tanah dan bangunan batal. Penetapan bea perolehan hak atas tanah dan bangunan nihil, apabila jumlah pajak yang dibayar sama dengan jumlah pajak yang terutang. Pengembalian kelebihan pembayaran pajak dilakukan dalam jangka waktu paling lama 2 bulan sejak diterbitkannya BPHTB.

METODE PENELITIAN

Lokasi dan Waktu Penelitian .1 Lokasi Penelitian

- Waktu Penelitian

Metode Pengumpulan Data

- Studi Pustaka (Library Research)

- Penelitian Secara Langsung (Field Research)

- Pengamatan (Observation)

- Wawancara (Interview)

Penulisan ini mengkaji hal-hal yang berkaitan dengan pungutan Hak Pengusahaan Hak atas Tanah dan Bangunan (BPHTB) yang terjadi di Badan Pendapatan Daerah Kabupaten Gowa. Wawancara dilakukan dengan melakukan tanya jawab langsung kepada pihak yang berkepentingan dengan data terkait judul skripsi (Emzir, 2014, hlm. 49-50). Penulis melakukan wawancara Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dengan Badan Pendapatan Daerah Kabupaten Gowa dan pihak terkait untuk mendapatkan data berupa daftar penerimaan pajak daerah tahun 2014-2017 dan daftar penerimaan BPHTB tahun 2014 - 2017 .

Dokumentasi, yaitu pengumpulan bahan-bahan tertulis berupa data-data yang diterima dari Badan Pendapatan Daerah Kabupaten Gowa sebagai bahan untuk memperkuat penjelasan materi atau masalah yang diteliti.

Sumber Data

Data sekunder adalah data yang berasal dari catatan-catatan yang ada pada perusahaan dan dari sumber lain yaitu dengan melakukan penelusuran literatur dengan mempelajari buku-buku yang ada kaitannya dengan pokok bahasan atau yang dapat dilakukan dengan menggunakan data dari Badan Pusat Statistik (BPS). ) (Sunyoto, 2013: 21). Data sekunder dalam penelitian ini adalah data atau informasi yang diperoleh/dikumpulkan dari berbagai sumber yang ada. Penyidik memperolehnya dari dokumen Badan Pendapatan Daerah Kabupaten Gowa, buku dan jurnal investigasi sebelumnya.

Metode Analisis Data

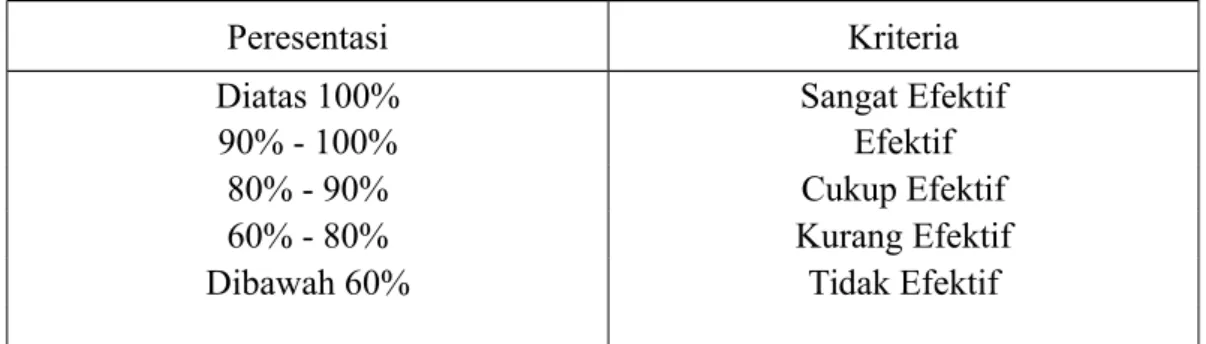

- Analisis Efektivitas

- Analisis Kontribusi

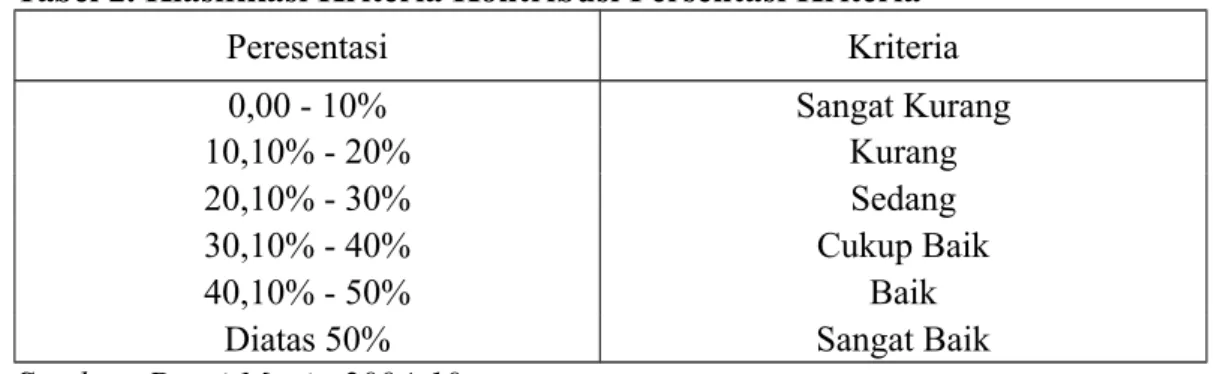

Dalam penelitian ini konteks iuran adalah seberapa besar kontribusi penerimaan BPHTB pada pos Pendapatan Asli Daerah Kabupaten Gowa. Diharapkan semakin tinggi kontribusi penerimaan BPHTB maka PAD Kabupaten Gowa akan semakin besar. Untuk mengetahui berapa dan seberapa besar kontribusi BPHTB terhadap PAD, dapat digunakan rumus berikut yang kemudian digabungkan pada Tabel 1 untuk mengklasifikasikan kriteria kontribusi.

Gambaran Umum Objek Penelitian

- Struktur Organisasi

- Tugas dan Pokok Fungsi

Struktur organisasi Badan Pendapatan Daerah Kabupaten Gowa berbentuk langkah dan garis, dimana hubungan antara satu bagian dengan bagian lainnya mempunyai wewenang dan tanggung jawab untuk melaksanakan tujuannya dan memiliki hubungan kerjasama satu sama lain. .

Kepala Badan

Sekretaris

Memberi petunjuk kepada bawahan dalam pelaksanaan urusan administrasi, perlengkapan, keuangan, sumber daya, perencanaan dan pelaporan, serta pembinaan kepegawaian;

Sub Bagian Perencanaan dan Pelaporan

Mengawasi kinerja bawahan mengenai permasalahan dalam pelaksanaan kegiatan di bagian perencanaan dan pelaporan; Menyusun laporan hasil pelaksanaan kegiatan bagian perencanaan dan pelaporan dan memberikan saran kepada atasan atas pelaksanaan kegiatan bagian perencanaan dan pelaporan;

Sub Bagian Umum dan Kepegawaian

Menyelia pelaksanaan bawahan terhadap masalah yang timbul dalam pelaksanaan aktiviti di bidang am dan HR;.

Sub Bagian Keuangan

Bidang Perencanaan dan Pengembangan Pendapatan

Memberikan petunjuk kepada seluruh unit organisasi dalam lingkup bidangnya, baik secara lisan maupun tertulis, agar tugas dapat dilaksanakan sesuai dengan peraturan perundang-undangan yang berlaku;

Sub Bidang Perencanaan Pendapatan

Sub Bidang Pengembangan Pendapatan Daerah

Sub Bidang Hukum dan Perundang-undangan

Bidang Pelayanan Pendapatan Daerah

Menyusun laporan hasil pelaksanaan pekerjaan di lingkungan Dinas Pendapatan Daerah dan memberikan nasehat kepada atasan atas kelancaran pelaksanaan pekerjaan;

Sub Bidang Pelayanan PBB-P2

Sub Bidang Pelayanan BPHTB

Menetapkan kebijakan sistem dan prosedur pelayanan BPHTB serta berkoordinasi dengan satuan kerja perangkat daerah terkait dan hal-hal lain yang terkait dengan pelayanan BPHTB; Dan.

Sub Bidang Pelayanan Pendapatan Lainnya

Bidang Penetapan, Penagihan dan Pembukuan

Dinas Penetapan, Pembukuan dan Pembukuan dipimpin oleh kepala daerah yang tugas pokoknya membantu kepala dinas dalam penetapan, pembukuan dan pembukuan pajak daerah, bea daerah dan penerimaan lainnya. Memberikan instruksi secara lisan dan tertulis kepada bawahan di bidang akuntansi, pembukuan dan pembukuan untuk pelaksanaan tugas sesuai dengan peraturan perundang-undangan yang berlaku; Menyusun laporan hasil pelaksanaan pekerjaan di bidang Penetapan, Akuntansi dan Pembukuan serta memberikan nasehat kepada atasan untuk kelancaran pelaksanaan pekerjaan.

Sub Bidang Penetapan

Sub Bidang Penagihan

Sub Bidang Pembukuan

Bidang Pengawasan dan Pengendalian

Sub Bidang Penertiban dan Keberatan

Sub Bidang Pengawasan dan Pengendalian

Sub Bidang Pengelolaan Benda Berharga

- Tujuan Badan Pendapatan Daerah Kabupaten Gowa

- HASIL PENELITIAN

- Sumber Pendapatan Asli Daerah (PAD) Kabupaten Gowa

- Data BPHTB dan PAD Tahun 2014-2017 Kabupaten Gowa Tabel 3

- PEMBAHASAN

- Analisis Efektivitas Bea Perolehan Hak atas Tanah dan Bangunan Kabupaten Gowa

- Analisis Kontribusi Bea Perolehan Hak atas Tanah dan Bangunan terhadap Pendapatan Asli Daerah Kabupaten Gowa

Sumber pendapatan asli daerah Kabupaten Gowa diperoleh dari sektor pajak daerah, retribusi daerah, perusahaan daerah atau hasil pengelolaan kekayaan daerah yang dipisahkan dan pendapatan asli daerah lainnya yang sah. Semua sumber pendapatan asli daerah harus dikelola dan dialokasikan dengan baik sesuai tata kelola yang telah ditetapkan. Pendapatan asli daerah lain yang sah, termasuk hasil penjualan aktiva tetap dan rekening giro.

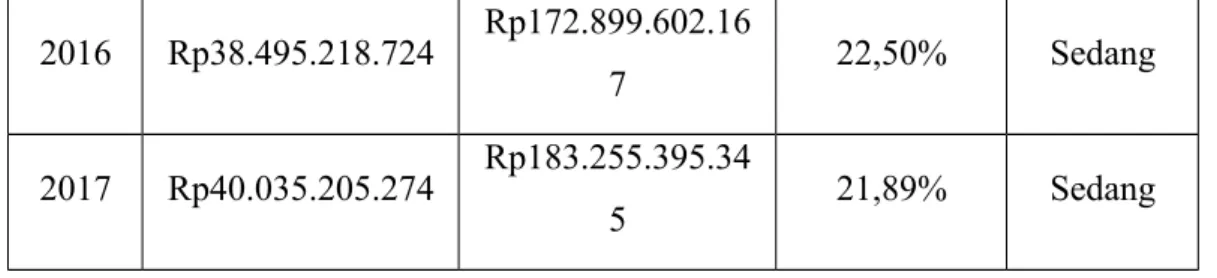

Dari data diatas dapat disimpulkan bahwa pertumbuhan BPHTB di Kabupaten Gowa mengalami peningkatan dari tahun ke tahun. Hal ini disebabkan pemerintah Kabupaten Gowa semakin aktif mensosialisasikan status tanah dan diberikan kemudahan administratif dan prosedural untuk mengubah data dari Perjanjian Jual Beli (SPA) menjadi Undang-Undang Jual Beli (SPA). agar optimalisasi penerimaan pajak dapat optimal. Pada Tabel 5 di atas terlihat bahwa tingkat efektivitas penerimaan BPHTB Kabupaten Gowa tahun 2015-2017 mencapai target.

Selain itu masih kurangnya kesadaran wajib pajak dalam membayar pajak disebabkan oleh Pemerintah Kabupaten Gowa. Pada tahun 2015, penerimaan BPHTB kabupaten Gowa mencapai target karena adanya peraturan baru yang menerima berkas BPHTB. Persentase penerimaan BPHTB tahun 2016 mencapai target dan persentase tersebut meningkat sebesar 111,1% dengan kriteria “sangat efektif”.

Penerimaan BPHTB Kabupaten Gowa tahun 2015-2016 mengalami peningkatan yang cukup signifikan sehingga dalam hal ini Pemerintah Kabupaten Gowa telah mampu mengoptimalkan penerimaan perpajakannya. Dilihat dari kriterianya, kontribusi penerimaan BPHTB terhadap PAD tahun 2014-2017 dapat dikatakan “moderat”. Selain itu, Kabupaten Gowa berhasil mengoptimalkan penerimaan pajak daerah dari perspektif BPHTB.

KESIMPULAN DAN SARAN

KESIMPULAN

SARAN

Pemerintah Kabupaten Gowa harus meningkatkan kinerjanya, memberikan pelayanan yang ramah kepada masyarakat atau Wajib Pajak, sehingga Wajib Pajak mendapatkan kemudahan dalam melakukan transaksi pembayaran pajak BPHTB yang dapat meningkatkan pendapatan daerah.

DAFTAR PUSTAKA