PENDAHULUAN

Rumusan Masalah

Tujuan Penelitan

Manfaat Penelitian

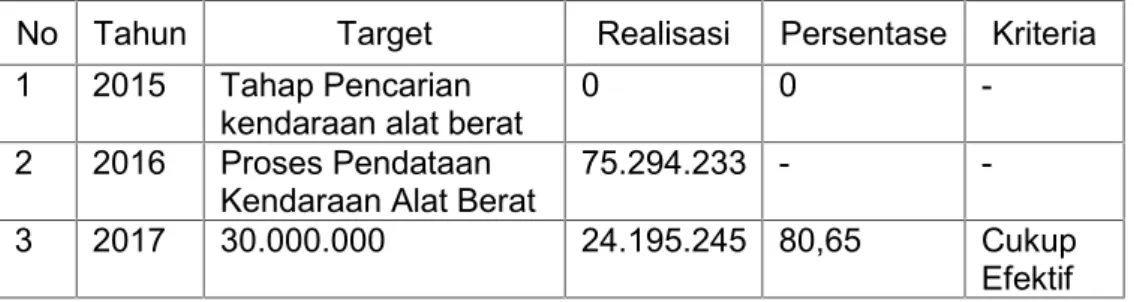

Penelitian terdahulu antara lain mengenai analisis potensi pajak kendaraan bermotor khusus alat berat untuk meningkatkan penerimaan kas negara. Ratna Natalia (2017), menulis tentang pengaruh jumlah dan jenis kendaraan terhadap pajak kendaraan bermotor dan pendapatan asli daerah di provinsi Kalimantan Barat menunjukkan bahwa seluruh variabel independen (sepeda motor, mobil penumpang dan bus) secara simultan berpengaruh signifikan terhadap kendaraan bermotor penerimaan pajak di Kalimantan Barat. Daftar target penerimaan pajak kendaraan bermotor khusus kendaraan alat berat (BBN KB) tahun 2017.

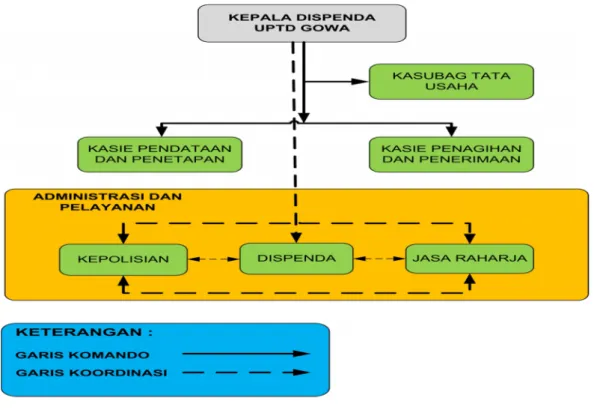

Laju penerimaan pajak kendaraan bermotor khusus alat berat kendaraan dinas belum maksimal seperti yang diharapkan Kantor Gabungan Samsat Gowa. Pelaksanaan pemungutan pajak kendaraan bermotor khusus alat berat/besar di Kantor Pelayanan Pajak Daerah Provinsi Samarinda Kalimantan Timur.

TINJAUAN PUSTAKA

Sejarah dan Pengertian Pajak

Berdasarkan kategori pajaknya, pajak dibedakan menjadi dua bagian, yaitu pajak langsung dan pajak tidak langsung. a) Pajak langsung. Berdasarkan lembaga pemungutannya, pajak dibedakan menjadi dua, yaitu pajak negara (pajak pusat) dan pajak daerah. a) Pajak negara (pajak pusat). Pajak hotel, sesuai dengan peraturan daerah no. 26 tentang pajak hotel (2002:1) yaitu “pajak hotel disebut pajak daerah, retribusi daerah atas penyelenggaraan hotel”.

Merupakan sistem pemungutan pajak yang memberikan kewenangan kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang kepada wajib pajak. Merupakan sistem pemungutan pajak yang memberikan kewenangan kepada wajib pajak untuk menentukan besarnya pajak yang terutang. Merupakan suatu sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak) untuk menentukan besarnya pajak yang terutang kepada pihak ketiga, pihak selain fiskus dan wajib pajak.

Pajak Kendaraan Bermotor (PKB)

Perpajakan) untuk menentukan besarnya pajak yang terutang kepada pihak ketiga, pihak selain Fiskus dan Wajib Pajak. Pada tahun 2000, terminologi kendaraan bermotor diperluas dan dilakukan pembagian yang jelas menjadi Kendaraan Bermotor dan Kendaraan Air. Hal ini mengakibatkan Pajak Kendaraan Bermotor diperluas hingga mencakup PKB dan PKAA. Hal ini cukup wajar mengingat kendaraan bermotor pada dasarnya berbeda dengan kendaraan di atas air.

Hal ini mengacu pada kewenangan yang dimiliki oleh pemerintah negara asal untuk mengenakan atau tidak mengenakan jenis pajak tertentu pada negara asal. Untuk dapat diselesaikan di wilayah asal, maka pemerintah daerah terlebih dahulu harus menerbitkan peraturan daerah tentang PKB yang akan menjadi landasan hukum bagi teknis pelaksanaan pengenaan dan pemungutan PKB & PKAA di wilayah yang bersangkutan. propinsi. Pemerintah diberi kebebasan untuk memutuskan apakah PKB diatur dalam satu peraturan sektoral atau dalam dua peraturan sektoral tersendiri. Peraturan Menteri Dalam Negeri No. 2 Tahun 2006 tentang Dasar Perhitungan Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Tahun 2006.

Peraturan Gubernur yang mengatur tentang PKB sebagai aturan pelaksanaan peraturan daerah tentang PKB di provinsi tersebut. Dalam Pasal 5 ayat 1, yang dimaksud dengan Pengusaha Kena Pajak adalah orang pribadi atau badan yang memiliki atau menguasai kendaraan bermotor dan/atau perahu. Tarif pajak untuk kendaraan bermotor umum sebesar 1% dan untuk kendaraan bermotor alat berat/alat besar sebesar 0,5%.

Pajak kendaraan bermotor yang terutang harus dibayar di muka untuk jangka waktu dua belas bulan (1 tahun). Pajak kendaraan bermotor dibayar paling lambat 30 hari setelah diterbitkan SKPD (Surat Ketetapan Pajak Daerah), SKPDKB. (Surat Ketetapan Daerah Kurang Bayar Pajak), koreksi surat, surat keberatan dan keputusan banding yang menambah jumlah pajak yang harus dibayar. Pembayaran PKB dilakukan ke kas bank daerah atau tempat lain yang ditunjuk oleh gubernur, dengan menggunakan surat setoran pajak daerah. Keterlambatan pembayaran pajak sebagaimana diatur dalam SKPD yang berlangsung lebih dari 15 hari setelah tanggal jatuh tempo dikenai sanksi administrasi sebesar 2% per bulan dihitung atas kekurangan pembayaran pajak atau keterlambatan pembayaran untuk jangka waktu sampai dengan 24 bulan, dihitung mulai dari saat pajak dibayar. karena. Apabila pajak yang terutang tidak dibayar setelah jatuh tempo pembayarannya, Gubernur atau pejabat yang ditunjuk akan mengambil tindakan pemungutan pajak tersebut.

Pemungutan pajak dilakukan atas pajak-pajak yang terutang dalam SKPD, SKPDKB, surat keputusan perbaikan, surat keputusan banding, dan keputusan banding yang menambah jumlah pajak yang terutang.

Pajak Kendaraan Bermotor khusus Alat Berat

Alat jenis ini disebut juga ekskavator, beberapa alat berat digunakan untuk menggali dan membantu. Crane masuk dalam kategori peralatan penanganan material karena kendaraan ini dapat mengangkut material secara vertikal kemudian memindahkannya secara horizontal dalam jarak yang relatif dekat. Untuk pengangkutan material lepas dalam jarak yang relatif jauh, peralatan yang digunakan dapat berupa ikat pinggang, truk, dan gerobak. Kategori ini mencakup kendaraan yang biasanya tidak digunakan sebagai alat transportasi tetapi digunakan untuk memindahkan material dari satu kendaraan ke kendaraan lainnya. Loader dan dozer merupakan alat pemindah material.

Apabila penimbunan dilakukan pada tanah, maka tanah tersebut harus dimanfaatkan untuk membuat jalan, baik jalan tanah maupun jalan yang perkerasan lentur maupun perkerasan kaku.Yang termasuk sebagai alat pemadatan adalah tamping roller, pneumatic wood roller, compactor dan lain-lain. Alat ini digunakan untuk mengubah batu dan mineral alam menjadi bentuk dan ukuran yang diinginkan. Selama pengoperasiannya, alat berat dapat dipindahkan dari satu tempat ke tempat lain atau tidak dapat dipindahkan atau statis.

Tower crane, batcher dan crusher beton dan aspal termasuk dalam kategori ini. Scrapper traktor beroda disingkat WTS digunakan untuk memuat, memindahkan, menggali sendiri muatannya, kemudian mengangkutnya ke suatu tempat tertentu, kemudian muatan tersebut disortir dan diratakan. Scraper dapat digunakan untuk memotong lereng tanggul atau lereng bendungan, menggali tanah di antara bangunan beton, jalan raya datar atau bandara.

Articulated dump truck, disingkat ADT, digunakan untuk memindahkan dan membuang material dengan kapasitas terbatas dan kondisi jalan berlumpur. Mesin yang digunakan untuk memuat material sama seperti wheel loader, hanya saja menggunakan track dan kapasitasnya lebih kecil. Loader merupakan alat untuk memuat hasil penggalian/pemindahan alat berat lainnya seperti bulldozer, grader dan sejenisnya.

Loader adalah kendaraan yang digunakan untuk mengangkut material dalam jarak pendek, jika digunakan sebagai kendaraan pengangkut maka tidak akan ada material yang berserakan pada loader.

Penelitian Terdahulu

Herwan Suwandi (2015) telah menulis analisis pengaruh sistem informasi layanan pembayaran pajak kendaraan bermotor terhadap kinerja pegawai Samsat di kota Tasikmalaya yang menunjukkan bahwa sistem informasi layanan pembayaran pajak kendaraan bermotor di Samsat kota di Tasikmalaya yaitu saat ini operasional sudah berjalan dengan baik, yang tadinya dilakukan secara manual kini diubah menjadi sistem otomatis sehingga pembayaran dilakukan secara efektif dan efisien. Siswanto Putri (2014) yang pernah menulis mengenai faktor-faktor yang mempengaruhi kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor di kota denpasar menunjukkan bahwa kesadaran wajib pajak, kewajiban moral, kualitas pelayanan dan sanksi perpajakan turut berperan signifikan dan berpengaruh positif terhadap kepatuhan wajib pajak saat membayar pajak kendaraan bermotor. pajak kendaraan. di kantor gabungan Samsat Denpasar. Yusuf Chusairi, Nur Daiana dan Afifuddin (2017) telah menulis tentang pengaruh pemahaman dan pengetahuan wajib pajak terhadap peraturan perpajakan, kesadaran wajib pajak, kualitas pelayanan dan sanksi perpajakan terhadap kepatuhan wajib pajak kendaraan bermotor di kota Samsat Batu, menunjukkan bahwa pemahaman wajib pajak peraturan perundang-undangan perpajakan, perpajakan, kesadaran wajib pajak, kualitas pelayanan dan sanksi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak.

Desty Ardianti (2014) menulis tentang pelaksanaan pemungutan pajak kendaraan bermotor pada Badan Pajak Daerah Provinsi Jawa. Timur, menunjukkan bahwa pelaksanaan pemungutan pajak kendaraan bermotor telah berkembang seiring dengan kemajuan teknologi, terbukti dengan adanya sistem pembayaran pajak online. Yuskar (2014) menuliskan analisis efisiensi dan faktor-faktor yang mempengaruhi penerimaan pajak kendaraan bermotor di Sumatera Barat menunjukkan bahwa efisiensi pajak kendaraan bermotor sangat efisien dibandingkan dengan rata-rata efisiensi penerimaan pajak.

Sungging Purwokadi (2014) menulis tentang dampak penerapan aplikasi E-administrasi pembayaran pajak kendaraan bermotor terhadap keberhasilan pengelolaan kas, menunjukkan bahwa secara parsial variabel penerapan sistem E-Banking berpengaruh positif terhadap keberhasilan pengelolaan kas. keberhasilan pengelolaan kas. Natalia Rompis (2015) menulis analisis kontribusi pajak kendaraan bermotor terhadap pendapatan asli daerah provinsi Sulawesi Utara menunjukkan bahwa besarnya penerimaan pajak kendaraan bermotor mempunyai kontribusi yang cukup besar sehingga mempengaruhi besarnya pendapatan asli daerah yang diterima. David (2012) menulis Asas Pajak Kendaraan Bermotor dan Penerapannya yang menunjukkan bahwa rumusan asas dan.

Marry Jean (2016) telah menulis perbandingan pajak kendaraan bermotor di negara-negara ASEAN, yang menunjukkan bahwa negara-negara ASEAN memiliki tarif pajak yang berbeda-beda tergantung pada tujuan struktur pendapatannya. Rose Marie (2012) telah menulis Analisis Properti Kendaraan Alat Berat Bermotor dalam Menghitung Beban Pajak yang menyatakan bahwa semua properti dikenakan pajak kecuali ada pengecualian konstitusional terhadap undang-undang tertentu. Jozef Snap (2015) telah menulis buku Motor Vehicle Taxation in the Slovak Republic and its Impact in the Context of Fiscal Decentralization yang didalamnya ia menunjukkan bahwa dampak desentralisasi fiskal terhadap pajak kendaraan bermotor adalah dapat menurunkan pajak kendaraan bermotor. pembayaran di wilayah tersebut mengurangi Republik Slovakia.

Caroline (2009) menulis Analisis Pengguna Aplikasi Pajak Alat Berat untuk Mengetahui Persyaratan Pemberlakuan Pajak yang menyatakan bahwa badan usaha yang memenuhi syarat penerapan Pajak Alat Berat tidak perlu mencantumkan peralatan tersebut pada formulir Pajak Properti Komersial di formulir periode yang sama dengan saat pajak dibebankan.

Kerangka Pikir

Untuk menganalisis penerimaan pajak kendaraan bermotor khusus alat berat, peneliti menggunakan rumus yang dikembangkan dari penelitian sebelumnya yaitu Hasanuddin (2014) dengan rumus sebagai berikut. Berdasarkan hasil penelitian di atas selama kurun waktu tiga tahun terlihat bahwa penerimaan pajak kendaraan bermotor khususnya alat berat kurang efektif. Hasil penelitian pada Tabel 4.2 mengenai realisasi penerimaan pajak kendaraan bermotor khusus alat berat (kendaraan khusus penumpang) menunjukkan bahwa tingkat efisiensi penerimaan pajak kendaraan bermotor khusus alat berat kendaraan khusus atau penumpang pada tahun 2017 adalah sebesar 106,88 %.

Selanjutnya Tabel 4.3 Realisasi Penerimaan Pajak Kendaraan Bermotor Khusus Alat Berat (Kendaraan Dinas Khusus) menunjukkan bahwa tingkat efektivitas penerimaan Pajak Kendaraan Bermotor Khusus Alat Berat Kendaraan Dinas pada tahun 2017 sebesar 37,18%. Berdasarkan hasil penelitian terkait analisis penerimaan pajak kendaraan bermotor khusus alat berat untuk meningkatkan penerimaan kas negara pada Kantor Gabungan Samsat Gowa, penulis mengambil kesimpulan sebagai berikut. Untuk dapat memberikan pelayanan yang terbaik kepada Wajib Pajak Kendaraan Bermotor, khususnya alat berat, maka perlu adanya penataan kata yang terbaik.

Menunjukkan bahwa efisiensi pajak kendaraan bermotor sangat efektif dilihat dari rata-rata efisiensi penerimaan pajak. Besarnya penerimaan pajak kendaraan bermotor mempunyai kontribusi yang cukup besar sehingga mempengaruhi terhadap total penerimaan.

METODE PENELITIAN