Tujuan dari penelitian ini adalah untuk mengetahui sistem penetapan biaya (ujrah) produk pembiayaan BSI Hasanah Card di Bank Syariah Indonesia. Hasil penelitian ini menjelaskan bahwa sistem penetapan biaya BSI Hasanah Card dipengaruhi oleh limit kartu, fasilitas yang diperoleh pelanggan dan jumlah pemakaian oleh pelanggan. Dan penetapan biaya BSI Hasanah Card juga berdasarkan surat keputusan peraturan Bank Indonesia.

Dari berbagai biaya yang dikategorikan, penulis tertarik untuk meneliti sistem penentuan biaya pada produk pembiayaan BSI Hasanah Card. Tujuan dari penelitian ini adalah untuk mengetahui sistem penetapan fee pada produk pembiayaan BSI Hasanah Card di Bank Syariah Indonesia. Penelitian ini dilakukan dengan tujuan untuk mengetahui sistem penetapan biaya (ujrah) produk pembiayaan BSI Hasanah Card di Bank Syariah Indonesia.

Penelitian Kammilah (2013) “Analisis perbandingan perhitungan fee kartu Hasanah dengan bunga kartu kredit konvensional di BNI periode Januari 2012-Januari 2013”. Dalam penelitiannya membahas tentang perbandingan penetapan fee produk Hasanah Card dan kartu kredit konvensional di BNI, jenis penelitian yang menggunakan studi lapangan. 10 Kammilah, “Analisis Perbandingan Perhitungan Biaya Kartu Hasanah dan Bunga Kartu Kredit Konvensional di BNI Periode Januari 2012-Januari 2013,” Universitas Gunadarma (2013).

Tujuan penelitian adalah untuk mengetahui sistem kerja produk kartu kredit syariah dan sistem manajemen risiko pada kartu kredit iB Hasanah Card serta mengetahui kepatuhan produk iB Hasanah Card yang diterapkan oleh Bank BNI Syariah Kantor Cabang Bengkulu sesuai dengan ketentuan yang berlaku. prinsip-prinsip Syariah.

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

Penelitian Terdahulu

Metode Penelitian

- Jenis dan Pendekatan Penelitian

- Waktu dan Lokasi Penelitian

- Informan Penelitian

- Sumber dan Teknik Pengumpulan Data

- Teknik Analisis Data

Syariah Card

Akad Syariah Card

- Kafalah

- Qardh

- Ijarah

GAMBARAN UMUM OBJEK PENELITIAN

Visi dan Misi PT. Bank Syariah Indonesia

Sebagai lembaga keuangan yang berupaya membentuk dan membina hubungan baik dengan berbagai komunitas Indonesia, PT Bank Syariah Indonesia bangga atas upayanya membantu mengembangkan dan memberdayakan masyarakat menjadikan PT Syariah Indonesia. 1 Bank Syariah Indonesia, “Sejarah Perusahaan”, terakhir diubah tahun 2021, diakses 24 Desember 2021, https://www.bankbsi.co.id/company-information/about-kami. . sebagai bank pilihan masyarakat. Melayani >20 juta nasabah dan menjadi salah satu bank teratas berdasarkan aset (500+T) dan nilai buku 50T pada tahun 2025. b) Menjadi bank besar yang memberikan nilai pemegang saham terbaik.

Produk Pembiayaan PT. Bank Syariah Indonesia

Keunggulan produk pembiayaan ini adalah rumah idaman Anda menjadi lebih mudah terwujud dengan plafon pembiayaan lebih besar hingga 120% (extra plafon), jangka waktu pembiayaan lebih lama hingga. 30 tahun (ekstra tenor), dan skema pelayanan syariah yang memastikan setiap biaya memenuhi tujuannya (ekstra ringan). 2) BSI Serbaguna Hasanah. BSI Multiguna Hasanah merupakan fasilitas pembiayaan konsumen untuk pembelian barang konsumsi seperti renovasi rumah, pembelian perabot/furnitur rumah, pembelian manfaat jasa seperti wedding planner untuk pernikahan, perawatan rumah sakit, pendidikan, jasa biro perjalanan dan transfer/transfer utang pembiayaan konsumen pada lembaga keuangan lain yang memiliki aset dasar.

Beberapa manfaat dari produk ini adalah untuk memenuhi segala kebutuhan konsumen di masyarakat (dengan tujuan yang jelas sesuai prinsip syariah dan hukum yang berlaku), jaminan perumahan bagi pelanggan, mitra atau orang tua dan anak kandung serta sesuai dengan prinsip syariah. Mitraguna merupakan produk pembiayaan multiguna/tanpa agunan apa pun dengan berbagai manfaat dan kemudahan bagi karyawan serta merupakan produk yang menjadi solusi keuangan berbagai kebutuhan tanpa perlu repot ke bank. BSI Mitra Beragun Emas merupakan produk pembiayaan untuk keperluan konsumsi dan produktif yang menggunakan akad Murabahah/Musyarakah Mutanaqishah/Ijarah beragun emas yang diikat dengan akad rahn dimana emas yang dijaminkan ditahan oleh bank dalam jangka waktu tertentu.

BSI Distributor Financing merupakan produk pembiayaan modal kerja dengan pengaturan value chain yaitu post financing (dana simpanan untuk pembayaran invoice atas pekerjaan yang dilakukan terlebih dahulu) yang diberikan kepada supplier yang merupakan supplier spesialis yang mengerjakan kontrak kerja dengan Bouwheer, dimana sumbernya pengembalian pembiayaan adalah pembayaran faktur oleh Bouwheer. Fasilitas pembiayaan yang dijamin dengan agunan likuid yaitu jaminan simpanan dalam bentuk deposito, giro atau tabungan. Yakni proses mudah, maksimal pembiayaan hingga 90% dari nilai deposito. Umrah merupakan fasilitas pembiayaan konsumen untuk memenuhi kebutuhan pembelian layanan paket perjalanan umrah melalui bank yang telah bermitra dengan biro perjalanan sesuai dengan prinsip syariah.

Keunggulan produk ini adalah dapat membiayai perjalanan umrah bersama keluarga, umrah menggunakan perjalanan pilihan dan maksimal pembiayaan hingga 200 juta. BSI KUR Kecil merupakan fasilitas pembiayaan yang diperuntukkan bagi usaha mikro, kecil dan menengah untuk memenuhi kebutuhan modal kerja dan investasi dengan plafon di atas Rp. BSI KUR Mikro merupakan fasilitas pembiayaan yang diperuntukkan bagi usaha mikro, kecil dan menengah untuk memenuhi kebutuhan modal kerja dan investasi dengan plafon di atas Rp. 10 juta di Rp. 50 Juta.. BSI KUR Super Mikro merupakan struktur pembiayaan yang diperuntukkan bagi usaha mikro kecil. BSI Mitraguna Berkah merupakan produk pembiayaan multiguna tanpa agunan dengan berbagai manfaat dan fasilitas bagi karyawan payroll BSI.

Keunggulan produk pembiayaan ini adalah prosesnya mudah dan cepat, harga bersaing serta dapat membantu memenuhi berbagai kebutuhan. Keunggulan produk ini adalah pembiayaan rumah dengan imbalan bagi hasil haji setelah pembayaran lancar selama 2 tahun (bagi haji sebagai imbalan), layanan dengan skema syariah yang memastikan setiap pengeluaran mencapai tujuannya (biaya rendah), dan aplikasi pembiayaan rumah mudah. lebih mudah dan cepat secara online (disiarkan secara real time). Keunggulan produk pembiayaan ini adalah bersifat sumber daya. pembiayaan jangka pendek, harga kompetitif, lantai perdagangan dan peningkatan hasil.

Struktur Organisasi PT. Bank Syariah Indonesia

Parman 1 dibawah ini penulis uraikan mekanisme penetapan biaya (ujrah) produk pembiayaan BSI Hasanah Card yang ditawarkan bank. Bank Syariah Indonesia yang merupakan bank hasil merger dari 3 anak perusahaan BUMN yang cukup besar yaitu Bank Mandiri Syariah, BNI Syariah dan BRI Syariah menjelaskan dalam wawancara dengan Widi Okta Pratama selaku Card Business Officer bahwa keadaan Hasanah Card saat ini mengalami peningkatan jumlah yang signifikan, dengan perolehan per tahun mengalami peningkatan sekitar 800%. Dengan disahkannya kartu Hasanah oleh Dewan Syariah Nasional (DSN), maka kartu Hasanah mempunyai standar tersendiri dalam bertransaksi yaitu sesuai dengan prinsip syariah, tidak ada merchant non-halal yang dapat mengajukan tambahan kartu dan gratis executive lounge bandara untuk Hasanah Card Platinum pemilik.43 Untuk menghindari gharar Dalam praktik Hasanah Card, Bank Syariah Indonesia (BSI) telah memberikan kode kepada merchant halal yang produknya dikonsumsi oleh nasabah BSI Hasanah Card.

Saat ini target pasar Hasanah Card hanya terfokus pada nasabah yang telah menggunakan produk Bank Syariah Indonesia, misalnya nasabah yang memiliki tabungan atau pinjaman, serta pegawai yang penggajiannya melalui Bank Syariah Indonesia. Pengajuan kartu Hasanah sendiri sangat mudah, cukup lampirkan KTP, NPWP, slip gaji dan formulir. BSI Hasanah Card memiliki tiga jenis akad yang berbeda yaitu Kafalah, qardh dan ijarah.

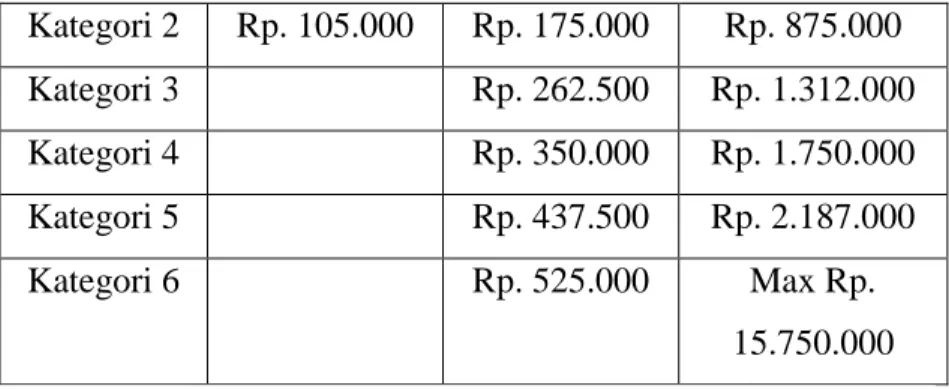

Pemegang kartu Hasanah akan diberitahu mengenai informasi limit kartu yang akan dipilihnya.Pada produk kartu Hasanah sendiri terdapat 3 jenis kartu yang masing-masing memiliki rentang limit yang berbeda. Pelanggan akan menerima laporan rekening setiap bulan sesuai dengan tanggal siklus penagihan kartu BSI Hasanah. Bank Syariah Indonesia akan menerbitkan dan mengirimkan lembar invoice ke alamat pemegang kartu utama atau melalui email bagi peserta layanan kartu e-Billing Hasanah.

Bengkulu, hal-hal yang menyebabkan Pemegang Kartu Hasanah wanprestasi antara lain pemegang kartu lupa membayar iuran karena kesibukannya, kurangnya penegakan kejujuran, tanggung jawab dan disiplin antar pemegang kartu, sehingga tidak membayar iuran tepat waktu. Mulai Juli 2021, BSI Hasanah Card menerapkan pengurangan biaya bulanan sebesar 50. Dengan berkurangnya biaya bulanan dari biaya awal saat Bank Syariah Indonesia pertama kali beroperasi, nasabah juga semakin mudah bertransaksi menggunakan BSI Hasanah Card. 50 ―Pengurangan biaya bulanan BSI Hasanah Card,‖ Bank Syariah Indonesia, terakhir diubah tahun 2021, diakses 10 Januari 2022, https://www.bankbsi.co.id/news-update/cara/penurunan-cost-monthly-fee - bsi -hasanah-kartu.

Temuan penelitian berdasarkan wawancara yang dilakukan penulis bahwa biaya pada kartu BSI Hasanah ditentukan berdasarkan keputusan regulasi dari kebijakan Bank Indonesia dan Bank Syariah Indonesia. Sistem penentuan biaya tahunan dan biaya bulanan Hasanah Card ditentukan berdasarkan jenis kartu, limit kartu, fasilitas yang diterima pelanggan, serta jumlah penggunaan oleh pelanggan itu sendiri. Berdasarkan pembahasan yang penulis lakukan mengenai penetapan biaya (ujrah) produk pembiayaan BSI Hasanah Card di PT.

Biaya Kartu Hasanah didasarkan pada keputusan regulator Bank Indonesia dan kebijakan Bank Syariah Indonesia. Analisis Perbandingan Perhitungan Biaya Kartu Hasanah dengan Bunga Kartu Kredit Reguler di BNI Periode Januari 2012-Januari 2013.” Universitas Gunadarma (2013).

HASIL DAN PEMBAHASAN

PENUTUP

Saran

Bagi bank syariah Indonesia harus selalu menjunjung tinggi segala jenis transaksi dan akad yang termuat dalam Bank BNI Syariah Cabang Palu Perspektif Ekonomi Islam.” Jurnal Perbankan dan Keuangan Syariah 1, No Kartu Kredit Syariah Berdasarkan Konsep Ujrah : Jurnal Ekonomi Berkembang dan Penelitian Islam 8, no.

Konstruksi akad produk kartu kredit (analisis hukum ekonomi syariah). Syariah : Jurnal Hukum dan Pemikiran 19, No. MEKANISME PENANGANAN MASALAH PEMBIAYAAN MURABAHAH Kajian pada BMT Syari'ah Pare.” An-Nisbah: Jurnal Ekonomi Syariah 3, No. Implementasi Penerapan Al-Kafâlah pada Lembaga Keuangan Syariah di Indonesia." Istidlal: Jurnal Ekonomi dan Hukum Islam 4, no.

Perspektif Piagam Syariah Al-Makasid.‖. Jurnal Ilmiah Ekonomi Islam 01, no. http://jurnal.stie-aas.ac.id/index.php/jei/article/view/4. https://tafsirq.com/en/fatwa/dsn-mui/syariah-card. Analisis Hukum Kontrak Berganda dalam Pembiayaan Transfer." Mimbar Hukum 27, no. https://sikapiuangmu.ojk.go.id/FrontEnd/CMS/Article/2058 3#:~:text=Berdasarkan Fatwa Majelis Syariah,-bithakah) dan penerima kartu ANALISIS PERBANDINGAN KARTU KREDIT KONVENSIONAL DAN KARTU KREDIT SYARIAH DIPERTIMBANGKAN DARI PERSPEKTIF TUJUAN PENGGUNAAN.” Jurnal Nisbah.