Rumah Sakit Ibu dan Anak Artha Mahinrus merupakan perusahaan jasa yang bergerak dalam memberikan pelayanan kepada masyarakat. Oleh karena itu, rumah sakit harus menerapkan Standar Akuntansi Keuangan dalam penyusunan dan pelaporan keuangannya, termasuk dalam pengakuan pendapatan dan beban. Berdasarkan uraian di atas, penulis berpendapat bahwa permasalahan pengakuan pendapatan dan beban patut mendapat perhatian, karena pendapatan tersebut akan mempengaruhi kelangsungan operasional rumah sakit.

Oleh karena itu penulis tertarik untuk melakukan penelitian “Analisis Pengakuan Pendapatan dan Beban Pada Rumah Sakit Ibu dan Anak Artha Mahinrus Medan”. Bagaimana pengakuan pendapatan dan beban pada Rumah Sakit Ibu dan Anak Artha Mahinrus Medan periode tahun 2022. Apakah pengakuan pendapatan dan beban pada Rumah Sakit Ibu dan Anak Artha Mahinrus Medan periode tahun 2022 telah sesuai dengan Standar Akuntansi Keuangan No.

Untuk mengetahui bagaimana pengakuan pendapatan dan pengeluaran yang dilakukan oleh Rumah Sakit Ibu dan Anak Artha Mahinrus Medan. Untuk mengetahui apakah pengakuan pendapatan dan beban pada Rumah Sakit Ibu dan Anak Artha Mahinrus Medan sudah sesuai dengan standar akuntansi keuangan. Pembahasan dalam skripsi ini hanya mengenai Analisis Pengakuan Pendapatan dan Beban pada Rumah Sakit Ibu dan Anak Artha Mahinrus Medan Periode 2022 khususnya pada pendapatan kas dan pengakuan pendapatan dan beban diakui setelah pihak rumah sakit mengeluarkan bukti invoice.

Penelitian ini diharapkan dapat bermanfaat sebagai bukti pengakuan pendapatan dan pengeluaran di Rumah Sakit Ibu dan Anak Artha.

Jenis-jenis Rumah Sakit

Rumah Sakit merupakan suatu institusi kesehatan bagi masyarakat yang karakteristiknya dipengaruhi oleh perkembangan ilmu kesehatan, kemajuan teknologi dan kehidupan sosial ekonomi masyarakat, yang harus terus mampu meningkatkan pelayanan yang lebih bermutu. dan terjangkau oleh masyarakat untuk mencapai tingkat kesehatan tertinggi. Menurut Peraturan Menteri Kesehatan Republik Indonesia Nomor 3 Tahun 2020 Bab I Pasal 1 Ayat 1 tentang penggolongan rumah sakit bahwa “Rumah Sakit adalah institusi kesehatan yang menyelenggarakan pelayanan kesehatan perseorangan secara menyeluruh yang menyelenggarakan rawat inap, rawat jalan, dan rawat inap. pelayanan darurat”. Rumah sakit umum sebagaimana dimaksud pada Pasal 6 huruf a menyelenggarakan pelayanan kedokteran pada segala bidang dan jenis penyakit.

Rumah sakit spesialis sebagaimana dimaksud dalam Pasal 6 huruf a memberikan pelayanan primer pada suatu bidang atau jenis penyakit tertentu berdasarkan disiplin ilmu, golongan, umur, organ, jenis penyakit, atau spesialisasi lainnya.

Klasifikasi Rumah Sakit

Rumah Sakit Kelas D Pratama sebagaimana dimaksud pada ayat (2) huruf b diselenggarakan sesuai dengan ketentuan peraturan perundang-undangan.

Pendapatan

- Defenisi Dan Karakteristik Pendapatan

- Penggolongan Pendapatan

- Pengakuan Pendapatan

- Pengungkapan dan Penyajian Pendapatan

Martani, (2016) menyatakan (Dalam Kodong et al., 2019) “Pendapatan adalah pendapatan yang diperoleh dari berbagai kegiatan usaha yang biasa disebut penjualan, pendapatan jasa, pendapatan bunga dan sewa.” Dari penjelasan di atas terlihat bahwa arus kas diakui sebagai pendapatan yang timbul dari berbagai sumber seperti penjualan barang, pemberian jasa, dividen dan bunga, yaitu yang diperoleh dari operasi normal bisnis dan arus masuk tersebut harus jadilah itu, diterima. dan dapat diterima oleh bisnis dari operasi normalnya. . Suatu proses menghasilkan pendapatan yang diperoleh dari kegiatan operasi perusahaan untuk mencapai hasil usaha yang diharapkan, yang meliputi kegiatan produksi, kegiatan pemasaran, kegiatan penagihan piutang, dan kegiatan lain yang memberikan kontribusi terhadap hasil pendapatan akhir dikurangi biaya-biaya yang dikeluarkan.

Suatu proses menghasilkan pendapatan yang dihasilkan dari aktivitas setelah produk dibuat dan dijual dalam kontrak penjualan. Pada umumnya sumber pendapatan utama bagi perusahaan jasa berasal dari penyediaan jasa, sedangkan bagi perusahaan dagang dan manufaktur. Pada umumnya sumber pendapatan operasional rumah sakit berasal dari masyarakat umum yang memanfaatkan fasilitas kesehatan rumah sakit tersebut.

Pemanfaatan fasilitas rumah sakit meliputi: pelayanan rawat jalan, pelayanan rawat inap, pelayanan gawat darurat, pelayanan penunjang medis, pelayanan kefarmasian dan lain-lain. Dari kesatuan konsep bisnis, pendapatan adalah aliran aset baru yang masuk ke dalam bisnis, berasal dari konsumen sebagai penukar, dan mewakili kelebihan aliran sumber daya ekonomi yang masuk melalui potensi jasa yang keluar dari unit bisnis. Tambahan aset usaha dalam jumlah rupiah dapat berasal dari transaksi modal, keuntungan penjualan aset di luar anggaran seperti aset tetap, surat berharga atau penjualan produk perusahaan, hadiah, hadiah atau penemuan, revaluasi aset tetap dan penjualan produk perusahaan. .

Pendapatan dari kegiatan normal rumah sakit biasanya berasal dari pendapatan operasional rumah sakit, yang pada umumnya berasal dari masyarakat umum yang memanfaatkan fasilitas pelayanan kesehatan rumah sakit tersebut. Salah satu jenis pendapatan operasional rumah sakit adalah pendapatan yang diperoleh dari pelayanan kesehatan kepada masyarakat umum. Setiap pendapatan yang diterima dari sumber selain kegiatan inti perusahaan, sering disebut sebagai pendapatan lain-lain.

Basis akrual adalah suatu teknik akuntansi atas suatu transaksi ekonomi yang diakui, dicatat dan disajikan dalam laporan keuangan pada saat transaksi itu terjadi meskipun uangnya belum diterima atau dibayarkan. Jadi, basis akrual merupakan basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lain pada saat transaksi dan peristiwa tersebut terjadi tanpa memperhatikan kapan kas diterima atau dibayarkan. Basis kas adalah suatu teknik akuntansi atas suatu transaksi ekonomi yang diakui, dicatat dan disajikan dalam laporan keuangan pada saat uang tunai diterima.

Dengan kata lain, akuntansi kas adalah suatu dasar akuntansi yang mengakui pengaruh transaksi dan peristiwa lain pada saat kas diterima atau dibayarkan, yang digunakan untuk mengakui pendapatan, biaya, dan pendanaan. Total pendapatan dari pertukaran barang atau jasa termasuk dalam setiap kategori pendapatan utama.

Beban

Pengertian Beban

Menurut Mangasa Sinurat, dkk, beban merupakan pengorbanan sumber daya ekonomi yang bertujuan untuk memperoleh pendapatan pada periode terjadinya pengeluaran. Menurut Ardin Dolok Saribu, (2020:5) disebutkan bahwa “pengeluaran adalah uang atau nilai setara kas yang dikorbankan untuk mencapai tujuan tertentu, tetapi tidak mempunyai manfaat di kemudian hari”. Beban timbul karena adanya nilai yang dikorbankan untuk mencapai suatu tujuan dalam kegiatan operasi suatu perusahaan.

Jenis-jenis Beban

Misalnya: biaya komisi penjualan, biaya garansi produk yang dijual, biaya bahan baku dan tenaga kerja. Beban tidak langsung adalah beban yang tidak berhubungan langsung dengan penjualan produk dan jasa, yaitu beban periode dan beban alokasi.

Pengakuan Beban

Konsep berbasis akrual berarti bahwa biaya harus diakui pada periode dimana pendapatan dihasilkan meskipun tidak ada pembayaran yang dilakukan atas biaya yang dikeluarkan. Konsep berbasis kas berarti bahwa beban diakui pada saat kas dibayarkan atau dikeluarkan untuk beban tersebut.

PenelitianTerdahulu

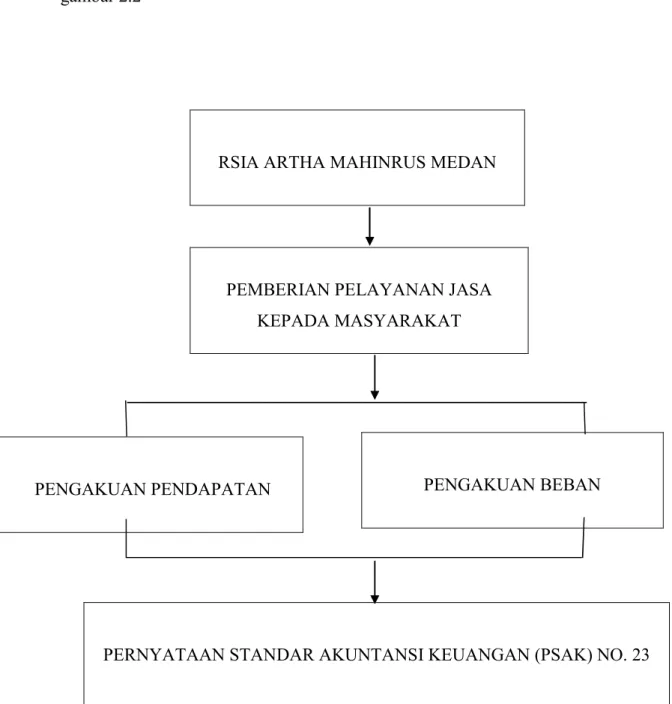

Kerangka Berpikir

METODE PENELITIAN

Lokasi dan Lama Penelitian

- Jenis Data

- Sumber Data

Penelitian deskriptif kualitatif merupakan metode penelitian yang menggambarkan karakteristik populasi atau fenomena yang diteliti. Sehingga fokus utama metode penelitian ini adalah menjelaskan objek penelitian sehingga memberikan jawaban terhadap peristiwa apa atau fenomena apa yang terjadi. Data yang dibutuhkan berupa transaksi: kas masuk atau pemasukan, pengeluaran atau biaya keluar dan keluar, data yang dilakukan oleh pihak rumah sakit.

Jika peneliti menggunakan kuesioner atau wawancara untuk mengumpulkan data, maka sumber datanya disebut responden, yaitu orang yang menanggapi atau menjawab pertanyaan peneliti, baik tertulis maupun lisan. Data primer merupakan data yang diperoleh langsung dari perusahaan, baik melalui teknik wawancara maupun observasi selanjutnya. Menurut Arikunto Dalam (Jose Beno, 2022) “Data primer adalah data yang berbentuk verbal atau kata-kata yang diucapkan secara lisan, gerak tubuh atau tingkah laku yang dilakukan oleh subjek yang dapat dipercaya, dalam hal ini adalah subjek penelitian (informan) yang bersedia dengan variabel yang diselidiki oleh data penelitian. sumber diperoleh langsung dari sumber aslinya.

Sedangkan data sekunder merupakan data yang diperoleh dari perusahaan atau rumah sakit sebagai objek penelitian yang telah diolah dan didokumentasikan di perusahaan. Menurut Sugiyono Dalam (Jose Beno, 2022) “Data sekunder merupakan sumber data yang tidak langsung memberikan data kepada pengumpul data.” Sumber data yang penulis gunakan dalam penelitian ini adalah data yang diperoleh dari hasil dokumentasi yang dilakukan oleh pihak rumah sakit yang terdiri dari.

Rangkuman arus kas bulanan dan laporan laba rugi Rumah Sakit Ibu dan Anak Artha Mahinrus Medan periode tahun 2022.

Metode Pengumpulan Data

Muri Jusuf, menyatakan (Dalam Putri et al., 2020) “Dokumen adalah suatu catatan atau hasil karya seseorang tentang sesuatu yang telah terjadi. Mengenai dokumentasi dan data yang menjadi sumber data dalam penelitian ini misalnya struktur organisasi, sejarah singkat perusahaan, laporan keuangan Rumah Sakit Ibu dan Anak Artha Mahinrus Medan.

Teknik Analisis Data

Penelitian ini dilakukan untuk membandingkan persamaan dan perbedaan dua atau lebih fakta dan sifat dari objek yang diteliti berdasarkan kerangka berpikir tertentu.