PENDAHULUAN

Latar Belakang Masalah

Penelitian Sari (2017) untuk menguji pengaruh strategi diversifikasi terhadap kinerja perusahaan dari perspektif pertumbuhan pendapatan dan profitabilitas menghasilkan kesimpulan yang berpengaruh negatif. Berbeda dengan penelitian berikut yang menyatakan bahwa diversifikasi dapat berpengaruh positif terhadap kinerja perusahaan. Bahkan ada peneliti yang melakukan studi diversifikasi kinerja perusahaan berdasarkan pengaruh parsial atau bersamaan.

Rumusan Masalah Penelitian

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada variabel yang digunakan dalam penelitian, periode penelitian, dan pengamatan kinerja perusahaan yang melakukan diversifikasi terkait dan diversifikasi tidak terkait. Maka dari uraian di atas, penulis tertarik untuk melakukan penelitian sekaligus menyelidiki apakah diversifikasi berpengaruh terhadap kinerja perusahaan dan mengetahui pengaruh jenis-jenis diversifikasi terhadap kinerja perusahaan. Apakah diversifikasi tidak terkait mengungguli diversifikasi terkait bila diukur dengan ROI?

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Strategi Korporasi

- Organisasi Bisnis Tunggal dan Organisasi Multibisnis

- Alternatif Arah Strategi Korporat

- Strategi Diversifikasi

- Pengertian Diversifikasi

- Alasan Diversifikasi

- Jenis Diversifikasi

- Pengukuran Diversifikasi

- Diversifikasi dan Kinerja Perusahaan

- Kinerja Perusahaan

- Teori Market Based View (MBV)

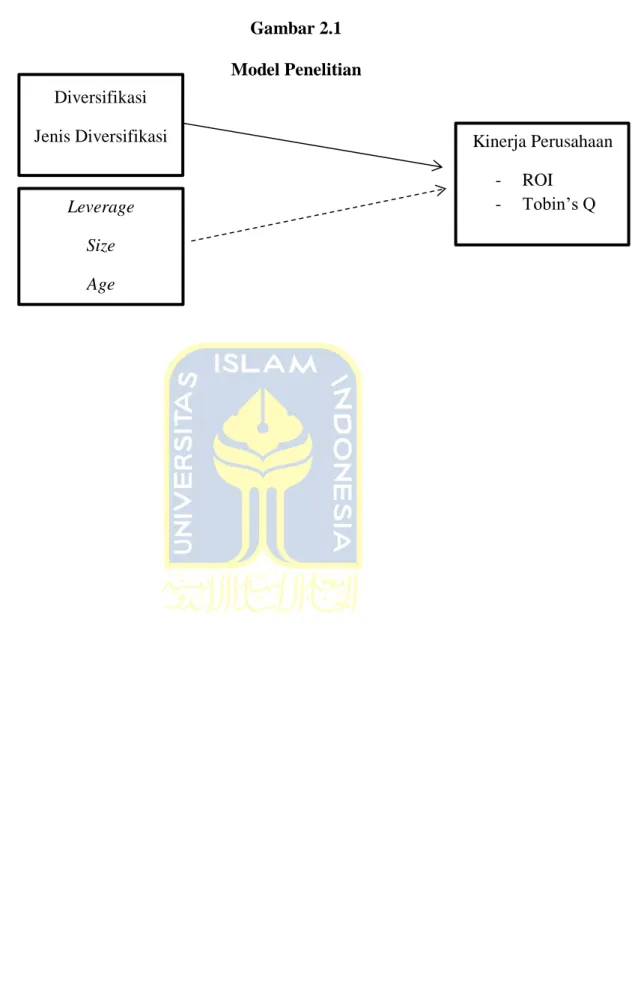

- Pengembangan Hipotesis

- Pengaruh Diversifikasi terhadap Kinerja Perusahaan

- Pengaruh Jenis Diversifikasi terhadap Kinerja Perusahaan

Prioritas bisnis akan berkaitan dengan tujuan perusahaan untuk menciptakan nilai bagi perusahaan, sehingga perusahaan mencari pertumbuhan yang berkelanjutan dan mengharapkan pengurangan risiko. Diversifikasi tidak terkait, juga dikenal sebagai diversifikasi konglomerat, adalah upaya diversifikasi operasional perusahaan yang dilakukan di industri yang berbeda (Kuncoro, 2005). Nilai pasar nantinya akan memberikan indikasi kepada manajemen tentang penilaian investor terhadap kinerja masa lalu dan prospek perusahaan di masa mendatang.

Teori tersebut dikenal dengan “Five Forces Porter Model”, inti dari teori ini menjelaskan bahwa kinerja bisnis yang unggul akan bergantung pada posisi unik perusahaan dan lingkungan persaingan dimana ia terbentuk dari lima kekuatan persaingan. Pengaruh diversifikasi adalah dapat membagi sumber pendapatan, mengurangi resiko kebangkrutan dan melihat keadaan kinerja perusahaan melalui laporan keuangan, sehingga berguna untuk dipertimbangkan dalam pengambilan keputusan investasi dan menentukan alur operasional perusahaan. Penelitian Manrai, et al (2014) menjelaskan bahwa strategi diversifikasi dan leverage terbukti memiliki hubungan yang positif dengan kinerja perusahaan dan struktur modal perusahaan memiliki pengaruh yang signifikan.

Prioritas bisnis akan terkait dengan tujuan perusahaan untuk menciptakan nilai bagi perusahaan sehingga perusahaan berusaha untuk pertumbuhan yang berkelanjutan dan mengharapkan penurunan. Diketahui dari penelitian ini bahwa bisnis di Nigeria cocok untuk menggunakan pilihan strategi diversifikasi produk atau diversifikasi pasar yang membantu dalam mencapai pertumbuhan berkelanjutan yang cepat dan kinerja yang unggul. H3: Diversifikasi yang tidak terkait mengungguli diversifikasi terkait yang diukur dengan ROI.

H4: Diversifikasi tidak terkait mengungguli diversifikasi terkait yang diukur dengan Tobin's Q.

METODE PENELITIAN

- Populasi dan Sampel

- Data dan Sumber Data

- Definisi Operasional Variabel Penelitian

- Metode Analisis Data

- Analisis Statistik Deskriptif

- Uji Asumsi Klasik

- Pengujian Hipotesis

- Analisis Regresi Linear Berganda

- Uji F

- Uji Koefisien Determinasi (R 2 )

- Uji t

Nilai tersebut mencerminkan bahwa leverage berpengaruh positif signifikan terhadap kinerja keuangan perusahaan yang dihitung dengan ROI. Nilai tersebut mencerminkan bahwa size berpengaruh positif signifikan terhadap kinerja keuangan perusahaan yang dihitung dengan ROI. Nilai tersebut mencerminkan bahwa umur berpengaruh positif signifikan terhadap kinerja keuangan perusahaan yang dihitung dengan ROI.

Nilai ini mencerminkan bahwa jenis diversifikasi tidak berhubungan. unrelated diversification) berpengaruh positif signifikan terhadap kinerja keuangan perusahaan yang diukur dengan ROI. Nilai ini mencerminkan bahwa leverage berpengaruh positif signifikan terhadap kinerja pasar perusahaan yang dihitung dengan Tobin's Q. Nilai ini mencerminkan bahwa size berpengaruh positif signifikan terhadap kinerja pasar perusahaan yang dihitung dengan Tobin's Q.

Nilai tersebut mencerminkan bahwa umur berpengaruh positif signifikan terhadap kinerja pasar perusahaan yang diukur dengan Tobin's Q. Nilai ini mencerminkan bahwa jenis diversifikasi tidak terkait berpengaruh positif signifikan terhadap kinerja pasar perusahaan yang diukur dengan Tobin's Q. Hasil pengujian mengenai hipotesis pertama menunjukkan bahwa diversifikasi tidak berpengaruh terhadap kinerja keuangan perusahaan yang diukur dengan ROI.

Diversifikasi yang tidak terkait mengungguli diversifikasi terkait yang diukur dengan ROI.

ANALISIS DATA DAN PEMBAHASAN

Statistik Deskriptif

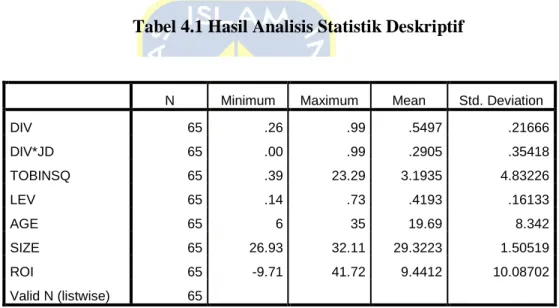

Pengukuran yang digunakan dalam analisis statistik deskriptif menggunakan nilai minimum, maksimum, rata-rata (mean) dan standar deviasi. Diversifikasi rata-rata adalah 0,5497, yang berarti bahwa hampir semua perusahaan sampel menerapkan diversifikasi selama periode penelitian dan menjadi perusahaan multi-bisnis (angka tersebut menunjukkan posisi 50% dari segi indeks Herfindahl). Standar deviasi menunjukkan nilai sebesar 0,21666 yang berarti selama periode penelitian simpangan data variabel diversifikasi sebesar 0,21666 dari rata-rata 0,5497, sehingga menunjukkan bahwa nilai rata-rata sebagai representasi dari keseluruhan data dapat digunakan. .

Nilai rata-rata sebesar 0,2905 mencerminkan bahwa mayoritas sampel dalam penelitian ini termasuk dalam kategori jenis diversifikasi tidak berhubungan (karena jumlahnya tidak mencapai satu). Hasil statistik deskriptif leverage menunjukkan nilai minimal 0,14 (milik Mustika Ratu, Tbk) dan nilai maksimal 0,73 (milik Unilever Indonesia, Tbk). Leverage rata-rata sebesar 0,4193 yang berarti rasio total utang perusahaan terhadap total aset selama periode penelitian ini sebesar 41,93 persen.

Standar deviasi yang lebih kecil dari nilai rata-rata dapat menjelaskan penyajian semua data karena sebaran datanya kecil. Selain itu juga dapat mencerminkan kondisi perusahaan yang relatif lebih stabil dan mampu menghasilkan keuntungan dibandingkan dengan perusahaan dengan total aset yang kecil. Dari angka tersebut terlihat bahwa nilai rata-rata dapat mencerminkan semua data karena nilainya lebih besar dari standar deviasi.

Hasil statistik deskriptif untuk variabel ROI menunjukkan nilai maksimum sebesar 41,72 (dimiliki oleh Unilever Indonesia, Tbk) dan nilai minimum sebesar -9,71 (dimiliki oleh Tiga Pilar Sejahtera Food, Tbk).

Hasil Uji Hipotesis

- Uji Asumsi Klasik

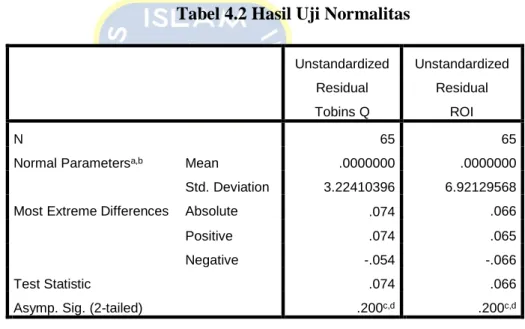

- Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

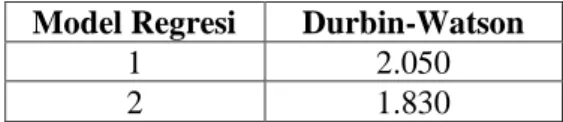

- Uji Autokorelasi

- Pengujian Hipotesis

- Uji F

- Uji Koefisien Determinasi (R 2 )

Dengan asumsi variabel independen lainnya konstan, setiap kenaikan satu unit pada variabel diversifikasi akan menyebabkan penurunan kinerja (ROI) sebesar 5.200. Jika variabel independen lainnya diasumsikan konstan, setiap kenaikan satu satuan besaran akan menghasilkan peningkatan kinerja (ROI) sebesar 2,477. Jika variabel independen lainnya diasumsikan konstan, setiap kenaikan satu satuan umur akan menghasilkan peningkatan kinerja (ROI) sebesar 0,808.

Dengan asumsi variabel independen lainnya konstan, setiap kenaikan satu satuan pada variabel diversifikasi akan menyebabkan penurunan kinerja (Tobin’s Q) sebesar 2,189. Dengan asumsi variabel independen lainnya konstan, setiap kenaikan satu unit leverage akan menyebabkan peningkatan kinerja (Tobin's Q) sebesar 13.714. Jika variabel independen lainnya diasumsikan konstan, setiap kenaikan satu satuan ukuran akan menyebabkan peningkatan kinerja (Tobin's Q) sebesar 0,908.

Jika variabel bebas lainnya diasumsikan konstan, maka setiap pertambahan umur satu satuan akan menyebabkan peningkatan kinerja (Tobin’s Q) sebesar 0,416. Jika variabel bebas lainnya diasumsikan konstan, maka setiap peningkatan satu satuan jenis diversifikasi akan menyebabkan peningkatan kinerja (Tobin’s Q) sebesar 6,786. Berdasarkan hasil uji F pada Tabel 4.7, nilai signifikansi yang dihasilkan oleh model 1 dan model 2 adalah sebesar 0,000, sehingga nilai tersebut lebih kecil dari taraf signifikansi 0,05.

Sedangkan nilai model adjusted R-Square 2 sebesar 0,517 atau 51,7% dapat menjelaskan variasi variabel bebas dalam model regresi.

Pembahasan

Hasil pengujian hipotesis ketiga menunjukkan bahwa unrelated diversification berpengaruh positif signifikan terhadap kinerja keuangan perusahaan yang diukur dengan ROI. Diversifikasi yang tidak terkait lebih efektif dalam meningkatkan kinerja keuangan perusahaan daripada diversifikasi terkait yang diukur dengan pengembalian investasi. Dengan demikian, diversifikasi tidak terkait adalah alternatif terbaik untuk diversifikasi terkait untuk meningkatkan kinerja perusahaan.

Diversifikasi tidak terkait memiliki kinerja yang lebih baik daripada diversifikasi terkait yang diukur dengan Tobin's Q. Dalam penelitian ini dapat diperoleh beberapa kesimpulan berdasarkan analisis dan interpretasi data, yaitu: diversifikasi tidak berpengaruh terhadap kinerja perusahaan yang diukur dengan ROI atau Tobin's Q, dan non- diversifikasi terkait memiliki kinerja yang lebih baik daripada diversifikasi terkait yang diukur dengan ROI dan Tobin's Q. Diversifikasi tidak berpengaruh terhadap kinerja perusahaan yang diukur dengan ROI dan Q Tobin karena penggunaannya dapat memicu kompleksitas perusahaan, terutama ketika perusahaan menghadapi situasi ekonomi yang tidak pasti.

Hasil pengujian terhadap hipotesis ketiga menunjukkan bahwa unrelated diversification berpengaruh positif signifikan terhadap kinerja keuangan perusahaan yang diukur. Diversifikasi tidak terkait lebih efektif dalam meningkatkan kinerja keuangan perusahaan daripada diversifikasi terkait bila diukur dengan Tobin's Q. Diversifikasi tidak terkait mengungguli diversifikasi terkait yang diukur dengan ROI atau Tobin's Q dimotivasi oleh keinginan perusahaan untuk mencapai pertumbuhan secara berkelanjutan dan mengharapkan pengurangan risiko.

Pengaruh strategi diversifikasi terkait dan diversifikasi tidak terkait terhadap kinerja pasar perusahaan (studi pada perusahaan manufaktur di BEI tahun 2011-2016).

PENUTUP

Kesimpulan

Alih-alih berhasil mengembangkan segmen usaha untuk meningkatkan kinerja perusahaan, kondisi perusahaan justru semakin terpuruk karena situasi investasi yang kurang potensial. Hal ini juga berlaku pada hipotesis keempat yang menunjukkan bahwa diversifikasi independen berpengaruh positif signifikan terhadap kinerja pasar perusahaan yang diukur dengan Tobin's Q. Perusahaan akan cenderung memiliki keinginan untuk keluar dari industri yang ada guna memperluas portofolio bisnisnya.

Alasan tidak digunakannya diversifikasi untuk meningkatkan kinerja dapat disebabkan oleh birokrasi yang sulit, lemahnya koordinasi antar segmen, konflik kepentingan antara manajer dan pemilik dalam pengambilan kebijakan. Namun hal tersebut tidak mutlak karena diversifikasi tetap dapat diterapkan dengan mempertimbangkan faktor umur perusahaan, ukuran perusahaan dan leverage. Dalam penelitian ini terbukti bahwa perusahaan yang terdiversifikasi tergolong mampu menghadapi pesaing karena didorong oleh motivasi untuk mencapai pertumbuhan jangka panjang dan berkelanjutan.

Keterbatasan Penelitian

Saran

Peran strategi diversifikasi dalam pembangunan ekonomi negara-negara yang bergantung pada minyak: - Kasus UEA. Diversifikasi sebagai strategi perusahaan dan pengaruhnya terhadap kinerja perusahaan: Sebuah studi konglomerat yang terdaftar di Zimbabwe di sektor makanan dan minuman. Pengaruh Strategi Diversifikasi Terhadap Kinerja Perusahaan (Studi Empiris Pada Emiten Sektor Properti Dan Real Estate Di Bursa Efek Indonesia).

Catatan penelitian dan komunikasi yang menghubungkan strategi perusahaan dengan struktur modal: strategi diversifikasi, jenis dan sumber pendanaan. Pengaruh strategi diversifikasi pasar produk terhadap kinerja dan pertumbuhan keuangan perusahaan: studi empiris dari beberapa perusahaan di Nigeria. Pengaruh ukuran perusahaan, umur perusahaan, konsentrasi kepemilikan, komisaris independen dan leverage terhadap tingkat pengungkapan modal intelektual.

Sebuah studi tentang hubungan antara strategi diversifikasi, kinerja perusahaan dan risiko: Bukti dari Bursa Efek Teheran. Pengaruh Diversifikasi Terhadap Pertumbuhan dan Profitabilitas Perusahaan (Studi Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2015). Pengaruh Diversifikasi dan Financial Leverage Terhadap Kinerja Keuangan Perusahaan (Studi pada Perusahaan Manufaktur Sektor Food and Beverage yang terdaftar di BEI periode 2012-2014).

An analysis of concentric diversification strategy for organizational competitiveness: a case of sugar firms in Kenya. 9 Metallurgy and industrial materials 19 Agriculture and related products 10 Trade, wholesale and retail 20 Transport (port, airport, etc.).