PENDAHULUAN

Masalah Penelitian

- Identifikasi Masalah

- Pembatasan Masalah

- Perumusan Masalah

Untuk mencapai return yang diharapkan, salah satu pertimbangan yang dapat digunakan adalah pengetahuan mengenai pergerakan harga saham pada setiap hari perdagangan. Beberapa temuan penelitian sebelumnya menunjukkan bahwa pergerakan harga saham harian berbeda dari hari perdagangan ke hari perdagangan lainnya.

Tujuan Penelitian

Apakah day of the week perdagangan (day of the week effect) secara parsial berpengaruh signifikan terhadap IHSG di BEI? Apakah day of the week effect perdagangan (day of the week effect) dan nilai tukar berpengaruh signifikan terhadap IHSG di BEI secara bersamaan?

Manfaat Penelitian

Sistematika Penelitian

Penelitian ini dilakukan untuk mengetahui pengaruh hari perdagangan terhadap Indeks Harga Saham Gabungan (IHSG) dan untuk menguji pengaruh nilai tukar terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. Berdasarkan hasil uji F terlihat bahwa indeks harga saham (IHSG) di Bursa Efek Indonesia tahun 2009 dipengaruhi oleh hari perdagangan dalam seminggu dan nilai tukar.

LANDASAN PEMIKIRAN TEORITIS

Investasi

- Pengertian Investasi

- Jenis Investasi

Investasi riil yaitu penanaman modal dalam bentuk riil seperti penanaman modal dalam bentuk real estate, penanaman modal komersil, dll. Investasi keuangan yaitu penanaman modal pada produk keuangan seperti penanaman modal dalam bentuk tetap termasuk deposito, obligasi atau dalam bentuk tidak tetap , seperti investasi saham dan sejenisnya.

Pasar Modal

- Pengertian Pasar Modal

- Instrumen Pasar Modal

Reksa dana merupakan salah satu alternatif investasi bagi masyarakat investor, khususnya investor kecil dan investor yang tidak memiliki banyak waktu dan keahlian untuk menghitung risiko atas investasinya. Reksa dana dirancang sebagai sarana penghimpunan dana dari masyarakat yang mempunyai modal, berkeinginan untuk berinvestasi, namun mempunyai keterbatasan waktu dan pengetahuan.

Efisiensi Pasar Modal

- Bentuk Efisiensi Pasar Modal

- Anomali Pasar

Menurut Husnan (2009), pasar modal yang efisien secara formal didefinisikan sebagai pasar yang harga sekuritasnya mencerminkan seluruh informasi yang relevan. Pasar dikatakan efisien dalam bentuk kuat jika harga sekuritas sepenuhnya mencerminkan semua informasi yang tersedia, termasuk informasi pribadi.

Saham

- Pengertian Saham

- Jenis Saham

Menurut Jogiyanto (2003), saham preferen adalah saham yang mempunyai karakteristik gabungan antara obligasi dan saham biasa. Misalnya, dividen pada saham preferen biasanya dibayarkan dalam jumlah tetap dan tidak pernah berubah seiring waktu (Eduardus, 2010).

Indeks Harga Saham

- Indeks Harga Saham Gabungan

Menurut Bursa Efek Indonesia (2010), indeks harga saham merupakan indikator yang menunjukkan pergerakan harga saham. Indeks Harga Saham Gabungan (IHSG) merupakan indikator pergerakan harga seluruh saham yang tercatat di BEI, baik saham biasa maupun saham preferen.

Nilai Tukar (Exchange Rate)

Sentimen pasar sebagian besar disebabkan oleh rumor atau berita politik acak, yang dapat mendorong harga valas naik atau turun tajam dalam jangka pendek.

Penelitian Terdahulu

Delapan dari lima belas negara di kawasan Asia-Pasifik, termasuk Tiongkok, Indonesia, Malaysia, Filipina, Singapura, Korea Selatan, Sri Lanka, dan Thailand, mendapati imbal hasil mereka negatif pada hari Senin. Dalam penelitiannya, Ikhsan menguji apakah terdapat pengaruh hari perdagangan terhadap return harian dan apakah terdapat perbedaan return harian antar hari perdagangan dengan menggunakan metode analysis of variance (ANOVA). Hal ini dilakukan untuk menganalisis fenomena weekday effect dan kemudian ingin mengetahui apakah return dari hari perdagangan mempunyai pengaruh dan perbedaan yang signifikan.

Dari hasil regresi OLS, ANOVA dan Post Hoc Tukey serta Benferroni terlihat adanya pengaruh hari perdagangan terhadap return harian, sedangkan untuk uji ANOVA dapat disimpulkan bahwa return antar hari perdagangan terdapat perbedaan yang signifikan. Analisis lainnya adalah Run test untuk mengetahui apakah return yang terjadi di pasar saham mempunyai pola acak atau tidak.

Kerangka Pemikiran

Hipotesis

Ho: Hari perdagangan dalam seminggu dan nilai tukar tidak berpengaruh signifikan terhadap IHSG di BEI. H3: Hari perdagangan dalam seminggu dan nilai tukar berpengaruh signifikan terhadap IHSG di BEI. Ha : Hari perdagangan dalam seminggu (day of the week effect) secara parsial berpengaruh signifikan terhadap IHSG di BEI.

Ho: Hari perdagangan dalam seminggu (day of the week effect) dan nilai tukar secara simultan tidak berpengaruh signifikan terhadap IHSG di BEI. Ha : Hari perdagangan dalam seminggu (day of the week effect) dan nilai tukar secara simultan mempunyai pengaruh yang signifikan terhadap IHSG di BEI.

METODOLOGI PENELITIAN

Metode Pengumpulan Data

- Jenis Data

- Metode Pengambilan Sampel

- Teknik Pengumpulan Data

- Teknik Analisis Data

- Variabel Penelitian

Data ini merupakan data harga saham harian (closing price) indeks harga saham gabungan dan nilai tukar rupiah/US$ tahun 2009 pada hari Senin-Jumat. Contoh kriteria penelitian ini adalah saham-saham perusahaan yang terdaftar pada indeks harga saham gabungan dan kurs rupiah/US$ tahun 2009. Jika harga hari Senin = 1 untuk harga saham pada hari perdagangan Senin, maka untuk harga saham pada hari perdagangan lainnya = 0 .

Jika nilai Selasa = 1 untuk harga saham pada hari dagangan Selasa, maka untuk harga saham pada hari dagangan kedua = 0. Jika nilai Rabu = 1 untuk harga saham pada hari dagangan Rabu, maka untuk harga saham pada hari dagangan kedua = 0.

Teknik Pengolahan Data

- Uji Asumsi Klasik

- Uji Statistik Deskriptif

- Uji Multivariat

- Koefisien Determinasi (Adjusted R 2 )

- Koefisien Korelasi Parsial (r 2 )

- Uji Hipotesis

- Uji t

- Uji F

Pengujian ini dilakukan untuk mengetahui pengaruh hari perdagangan dalam seminggu dan nilai tukar IHSG di BEI tahun 2009. Artinya tanpa adanya hubungan hari perdagangan dengan nilai tukar rupiah/US$ maka tidak akan ada perbedaan. . Ho : Trading day of the week (day of the week effect) secara parsial tidak berpengaruh signifikan terhadap IHSG BEI.

Artinya variabel hari perdagangan dalam seminggu (the day of the week effect) secara parsial tidak mempunyai pengaruh yang signifikan terhadap IHSG BEI. Artinya kedua variabel independen hari perdagangan dalam seminggu (weekday effect) dan nilai tukar secara simultan mempunyai pengaruh yang signifikan terhadap IHSG di BEI.

ANALISIS DAN PEMBAHASAN

Sejarah Singkat Bursa Efek Indonesia

Bursa efek (pasar modal) terbesar di Indonesia adalah Bursa Efek Jakarta (BEJ) atau dikenal juga dengan nama Bursa Efek Jakarta (JSX). Bursa efek terbesar setelah BEJ adalah Bursa Efek Surabaya (BES) atau Bursa Efek Surabaya (BES). Indeks BISNIS-27, indeks hasil kerjasama Bursa Efek Indonesia dengan surat kabar harian Bisnis Indonesia, meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27.

Indeks PEFINDO25 yang merupakan hasil kerjasama Bursa Efek Indonesia dengan lembaga pemeringkat PEFINDO meluncurkan indeks harga saham yang diberi nama Indeks PEFINDO25. Indeks SRI-KEHATI, indeks ini dibentuk atas kerja sama antara Bursa Efek Indonesia dan Yayasan Keanekaragaman Hayati Indonesia (KEHATI).

Deskripsi Variabel Penelitian

- Indeks Harga Saham Gabungan Tahun 2009

- Nilai Tukar Rupiah Terhadap Dollar AS Tahun 2009 …

Jadi nilai tukar rupiah adalah nilai suatu mata uang rupiah yang dijabarkan ke dalam mata uang negara lain. Misalnya saja nilai tukar rupiah terhadap dolar Amerika, nilai tukar rupiah terhadap yen, dan lain sebagainya. Gejolak keuangan yang semakin meningkat juga berdampak pada depresiasi nilai tukar rupiah, sekaligus meningkatkan volatilitas.

Seiring meningkatnya sentimen positif terhadap prospek perekonomian Indonesia ke depan, nilai tukar rupiah perlahan mulai menguat pada triwulan II tahun 2009, meski rata-rata masih berada di atas Rp10.000 per dolar AS. Gambar 4.2 di atas menunjukkan nilai tukar rupee terhadap dolar AS mengalami penguatan meskipun pada bulan kedua melemah.

Hasil Penelitian

- Pengujian Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

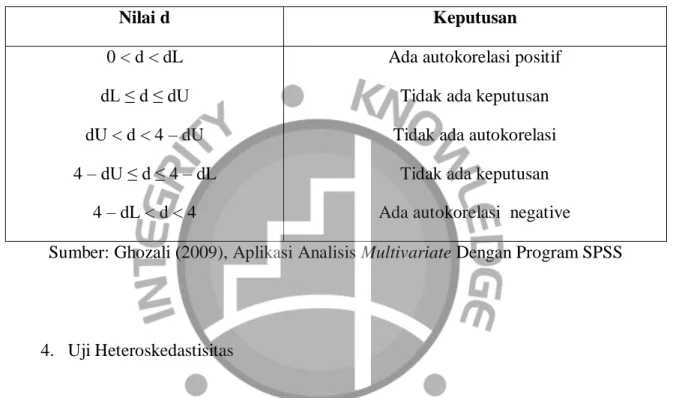

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Uji Statistik deskriptif

- Uji Multivariat

- Koefisien Determinasi (Adjusted R 2 )

- Koefisien Korelasi Parsial (r 2 )

- Pengujian Hipotesis

- Hasil Uji Hipotesis 1

- Hasil Uji Hipotesis 2

- Hasil Uji Hipotesis 3

Selanjutnya koefisien regresi pada perdagangan Senin adalah -0,001 dan bertanda negatif, sehingga berarti setiap perubahan pada perdagangan Senin adalah satu persen dengan asumsi variabel lain dianggap konstan. Selanjutnya koefisien regresi pada perdagangan Kamis adalah sama dan bertanda negatif, artinya setiap perubahan sebesar satu persen pada perdagangan Kamis dengan asumsi variabel lain dianggap konstan maka IHSG akan mengalami perubahan sebesar. Selanjutnya koefisien regresi perdagangan Senin sebesar -0,001 dan bertanda negatif sehingga berarti setiap perubahan sebesar satu persen pada perdagangan Senin dengan asumsi variabel lain dianggap konstan maka IHSG akan mengalami perubahan sebesar -0,001 %. .

Selanjutnya koefisien regresi perdagangan hari Senin sebesar -0,001 dan bertanda negatif, sehingga berarti setiap perubahan pada perdagangan hari Senin adalah satu persen dengan asumsi variabel lain tetap. Selanjutnya koefisien regresi perdagangan hari Senin sebesar -0,002 dan bertanda negatif, sehingga berarti setiap perubahan satu persen pada perdagangan hari Senin dengan asumsi variabel lain tetap maka IHSG akan mengalami perubahan sebesar -0,002%. .

Pembahasan Hasil Penelitian

Dengan demikian dapat disimpulkan bahwa hari perdagangan dalam seminggu (day of the week effect) dan nilai tukar secara bersama-sama mempunyai pengaruh yang sangat signifikan terhadap IHSG di pasar modal Indonesia tahun 2009. Keadaan ini menunjukkan bahwa kombinasi perdagangan Variabel hari dalam seminggu (efek hari dalam seminggu) dan nilai tukar yang relevan digunakan untuk memprediksi IHSG di masa depan. Dalam hal ini, harga saham suatu perusahaan dapat mencerminkan return yang akan diterima perusahaan tersebut.

Sebab, hari perdagangan dalam seminggu tidak menunjukkan indikasi nyata. Artinya Ho diterima yang berarti hari perdagangan dalam seminggu tidak memberikan pengaruh yang signifikan terhadap IHSG.

Implikasi Manajerial

Berdasarkan hasil uji t dan hasil analisis multivariat diketahui bahwa tidak ada satu hari perdagangan pun dalam seminggu yang berpengaruh terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia tahun 2009. Berdasarkan hasil uji t dan Hasil analisis multivariat ternyata nilai tukar mempunyai pengaruh yang signifikan terhadap Indeks Harga Saham Gabungan (IHSG) di pasar saham Indonesia tahun 2009. Dalam hal ini indikator aktivitas perdagangan tersebut mempengaruhi harga saham dan secara tidak langsung mempengaruhi harga saham. indeks harga saham gabungan.

Gunakan lebih dari satu jenis indeks harga saham di BEI untuk mengetahui perbedaan pengaruh masing-masing indeks. Pengaruh Hari Perdagangan Saham Harian dan Nilai Tukar Terhadap IHSG di Bursa Efek Jakarta, Skripsi, Universitas Gajah Mada.

KESIMPULAN DAN SARAN

Saran

Bagi para pemerhati pasar modal, hasil penelitian ini dapat dijadikan sebagai bahan referensi dalam memberikan informasi mengenai pasar saham kepada masyarakat, khususnya mengenai efisiensi pasar saham Indonesia. Menambah/mengganti variabel makro sehingga dapat mengetahui dampak dan perbandingan setiap variabel makro yang diteliti. Analisis pengaruh harian terhadap imbal hasil IHSG dan hubungannya dengan risiko pasar modal periode 2003–2007.

Efek minggu: pola perdagangan investor individu dan institusi: The Journal of Finance, Vol. Indikator pasar saham dan pasar uang yang saling terkait dalam pasar saham adalah bullish dan bearish.

Grafik Pergerakan IHSG Tahun 2009 …