PENDAHULUAN

Identifikasi Masalah

Budiono (2014) melakukan penelitian pada mahasiswa S1 Universitas Atma Jaya Yogyakarta dan hasilnya menunjukkan bahwa tingkat literasi keuangan mahasiswa masih tergolong rendah. Johnson dan Staten (2010) menyatakan bahwa sikap keuangan merupakan salah satu elemen penting dari literasi keuangan.

Perumusan Masalah

Hasil penelitian PISA menunjukkan adanya korelasi antara keterampilan keuangan siswa dengan ketekunannya yang merupakan salah satu aspek sikap keuangan. Penelitian ini menggunakan tingkat literasi keuangan sebagai variabel independen dan hubungannya dengan sikap dan perilaku keuangan, sehingga variabel independen ini dapat mencerminkan pengaruh positif terhadap sikap dan perilaku keuangan mahasiswa.

Pembatasan Masalah

Tujuan Penelitian

Manfaat Penelitian

Penelitian ini diharapkan dapat menjadi masukan bagi Indonesia Banking School untuk meningkatkan kualitas pendidikan melalui kursus tambahan, seminar dan pelatihan literasi keuangan dan manajemen keuangan pribadi bagi mahasiswa Sarjana Ekonomi Indonesia Banking School. Penelitian ini diharapkan dapat menjadi masukan bagi mahasiswa Indonesia Banking School untuk mempelajari dan menambah pengetahuannya mengenai pengelolaan keuangan pribadi.

Sistematika Penulisan Skripsi

Diharapkan dapat menjadi bahan masukan bagi penelitian selanjutnya dan bahan referensi tambahan dalam penelitian di bidang lain.

LANDASAN TEORI

Perilaku Keuangan

Sikap Keuangan

Literasi Keuangan

Penelitian Sebelumnya

Keterkaitan Antar Variabel

- Pengaruh Literasi Keuangan terhadap Financial Attitude

- Pengaruh Literasi Keuangan terhadap Financial Behavior

Kerangka Pemikiran

Hipotesis

METODOLOGI PENELITIAN

Populasi dan Sampel

Dengan kata lain populasi adalah suatu wilayah umum yang terdiri dari subyek-subyek atau obyek-obyek yang mempunyai ciri-ciri yang sama yang ditentukan oleh peneliti yang diteliti. Populasi dalam penelitian ini terdiri dari mahasiswa aktif Indonesia Banking School dari angkatan hingga tahun 2016. Namun pengambilan sampel yang dapat mewakili populasi secara akurat sangatlah sulit, sehingga diperlukan tingkat toleransi terhadap sampling error agar populasi tetap representatif.

Margin of error menggambarkan besarnya kesalahan yang biasa terjadi pada sampel penelitian yang akan dilakukan. Margin of error yang rendah belum tentu menjamin suatu penelitian lebih dapat dipercaya karena margin of error hanya membatasi kesalahan maksimum dalam penelitian tersebut (Supranto, 1993). Pertimbangan atau kriteria ini diambil karena siswa pada dasarnya dapat dikatakan dewasa karena bertanggung jawab dalam mengatur pendapatan dan pengeluarannya.

Mahasiswa juga lebih sering mencari penghasilan di luar tunjangan orang tuanya, karena mahasiswa cakap secara hukum dan harus mampu bekerja, namun pendidikan tinggi mengupayakan pekerjaan dan penghasilan yang lebih baik dan layak. Meskipun pendapatan utama siswa berasal dari orang tuanya, namun siswa memiliki beban yang lebih besar dalam mengelola keuangannya dibandingkan siswa sekolah menengah pertama (SMA) atau sekolah menengah atas (SMP). Terlebih lagi, mahasiswa yang dijadikan contoh adalah mahasiswa yang pernah mengambil mata kuliah manajemen keuangan karena mahasiswa tersebut telah mempelajari prinsip-prinsip dasar keuangan yang perlu dipahami oleh seseorang.

Metode Pengumpulan Data

Tipe, Jenis, dan Sumber Data Penelitian

Operasional Variabel

- Variabel Dependen

- Variabel Independen

- Uji Validitas

- Uji Reliabilitas

Baker dan Nofsinger (2011) mendefinisikan perilaku keuangan sebagai cara orang sebenarnya bertindak dalam keputusan keuangan. Dalam penelitian ini variabel perilaku keuangan akan diteliti berdasarkan tanggapan responden yang menjawab 10 pernyataan singkat mengenai perilaku keuangannya dengan menggunakan skala Likert 5 poin. Penelitian ini akan mengadopsi indikator dari Marsh (2006) yang akan dikatakan bahwa seorang individu mempunyai perilaku keuangan yang baik apabila individu tersebut dapat mengatur atau mengalokasikan pendapatan sesuai dengan kebutuhan, individu dapat mengatur pengeluaran secara terencana, individu mempunyai, menjalankan, dan mengetahui tentang tabungan, dan individu dapat mengatur konsumsi dan meminimalkan pemborosan.

Bushan dan Medury (2013) menyatakan bahwa literasi keuangan adalah kemampuan menilai dan mengambil keputusan yang efektif mengenai pengelolaan pengeluaran uang. Survei tersebut berisi 20 pernyataan singkat tentang fundamental keuangan yang diadopsi oleh Chen dan Volpe, dengan pilihan jawaban setuju atau tidak. Hal ini menentukan ketelitian dan ketepatan alat ukur dalam menjalankan fungsinya dalam memberikan hasil pengukuran yang sesuai dengan tingkat validitas dan reliabilitasnya, sehingga pada akhirnya diperoleh kesimpulan yang tidak salah dan sesuai dengan kenyataan yang sebenarnya. situasi.

Oleh karena itu, kebenaran dan keakuratan data menentukan kualitas penelitian, dan keakuratan serta kebenaran data sangat bergantung pada instrumen yang digunakan. Uji validitas dilakukan untuk mengetahui sejauh mana suatu instrumen penelitian dapat mengukur apa yang seharusnya diukur (Cooper dan Schindler, 2008). Dalam menentukan tingkat reliabilitas suatu instrumen penelitian dapat diterima apabila dianggap baik atau reliabel pada rentang Cronbach’s alpha di atas 0,60 hingga 0,80, dan sangat baik atau sangat reliabel pada rentang di atas 0,80 hingga 1,00. (Rambut, Anderson, Tatham, & Black, 2006).

Metode Analisis Data

- Analisis Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Analisis Regresi Linier Berganda

- Pengujian Hipotesis

- Uji t

- Koefisien Determinasi

Berdasarkan Tabel 4.23, data primer diolah dari kuesioner penelitian dengan menggunakan 20 item pernyataan untuk mengetahui tingkat keterampilan finansial siswa Indonesian Banking School. Ho1 : Pemahaman keuangan tidak berpengaruh positif terhadap sikap keuangan Ha1 : Pemahaman keuangan berpengaruh positif terhadap sikap keuangan. Dilihat dari data angket tidak berpengaruh terhadap sikap keuangan siswa meskipun kemampuan keuangan responden tergolong sedang.

Hal lain yang dapat menyebabkan tingkat literasi keuangan tidak mempengaruhi sikap keuangan adalah karena pengetahuan dan literasi individu tidak berpengaruh. Ho2: Literasi keuangan tidak berpengaruh positif terhadap perilaku keuangan Ha2: Literasi keuangan berpengaruh positif terhadap perilaku keuangan. Tujuan dari penelitian ini adalah untuk memberikan bukti empiris mengenai pengaruh tingkat literasi keuangan (FL) terhadap sikap keuangan (FA) dan perilaku keuangan (FB) pada mahasiswa aktif S1 di STIE Indonesia Banking School.

Penelitian ini dibatasi hanya pada analisis dampak literasi keuangan terhadap sikap keuangan dan perilaku keuangan. Analisis Tingkat Literasi Keuangan Berdasarkan Faktor Demografi dan Pengaruhnya Terhadap Perilaku Keuangan Mahasiswa STIE Banking School Indonesia. Lampiran 22 Kuesioner survei (versi Word) Analisis pengaruh tingkat literasi keuangan terhadap sikap keuangan dan perilaku keuangan siswa.

ANALISIS DAN PEMBAHASAN

Profil Responden

- Deskripsi data responden berdasarkan jenis kelamin

- Deskripsi data repsonden berdasarkan jurusan

- Deskripsi data responden berdasarkan tahun angkatan

Berdasarkan diagram di atas terlihat bahwa sebanyak 102 atau 57,96% responden berjenis kelamin perempuan dan sisanya sebanyak 74 atau 42,04% responden berjenis kelamin laki-laki.

Statistik Deskriptif

Berdasarkan hasil uji deskriptif diketahui bahwa variabel tingkat literasi keuangan memperoleh skor minimum sebesar 0,20 atau 20 persen dan skor maksimum sebesar 0,95 atau 95 persen. Rata-rata yang menunjukkan skor sebesar 0,6577 atau 65,77 persen menunjukkan bahwa tingkat literasi keuangan mahasiswa Indonesia Banking School berada pada kategori sedang (antara 60 persen hingga 79 persen).

Uji Kualitas Data

- Uji Validitas

- Uji Reliabilitas

Hasil uji reliabilitas dilakukan untuk menilai konsistensi instrumen penelitian dalam penelitian ini yaitu angket. Reliabilitas menunjukkan bahwa instrumen yang digunakan dalam penelitian untuk memperoleh informasi yang digunakan dapat diandalkan sebagai instrumen pengumpulan data dan mampu mengungkapkan informasi yang sebenarnya. Hal ini menunjukkan bahwa setiap item pertanyaan yang digunakan dapat memperoleh data konsisten yang bermakna ketika diminta.

Hasil Uji Analisis Data

- Uji Normalitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

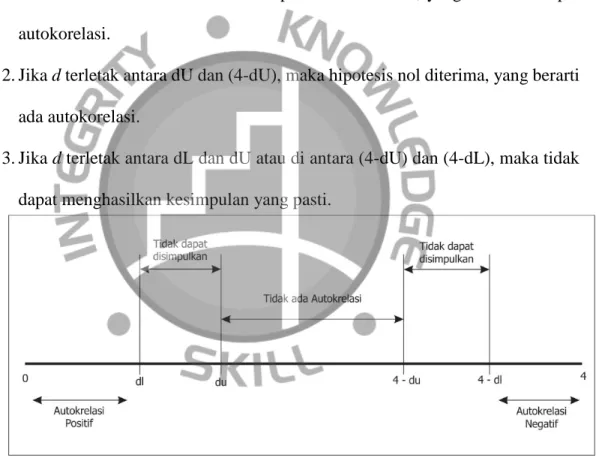

Dari hasil uji normalitas Kolmogorov-Smirnov diperoleh hasil tingkat signifikansi sebesar 0,200 yang berarti lebih besar dari 0,05. Uji heteroskedastisitas yang akan dilakukan pada penelitian ini akan menggunakan uji Park yang dilakukan dengan cara memperbesar residu kemudian menggunakannya sebagai logaritma natural dan kemudian melakukan regresi pada variabel independen. Uji autokorelasi digunakan untuk melihat hubungan antara observasi pada data time series dan cross-sectional (Gujarati, 2010).

Metode yang akan digunakan dalam penelitian ini adalah metode Durbin-Watson dengan menggunakan program SPSS. Jika d terletak di antara dL dan dU atau antara (4-dU) dan (4-dL), maka tidak dapat diambil kesimpulan pasti. Jika d > dL atau d > 4-dL, maka hipotesis nol tidak dapat ditolak, artinya tidak terjadi autokorelasi.

Terlihat hasil perhitungan uji Durbin-Watson d = 1,772 dan d = 2,021 yang berarti d > dL sehingga Ho ditolak dan Ha.

Hasil Pengujian Hipotesis

- Analisis Regresi Linier Sederhana

- Koefisien Determinasi

- Uji t

FA : Sikap Finansial FB : Perilaku Finansial FL : Literasi Finansial 𝑎𝑎 : Konstan. Hal ini menunjukkan bahwa sikap keuangan dipengaruhi oleh variabel literasi keuangan sebesar 1,30% sedangkan sisanya disebabkan oleh faktor lain. Hal ini menunjukkan bahwa perilaku keuangan dipengaruhi oleh variabel literasi keuangan sebesar 10,40% sedangkan sisanya disebabkan oleh faktor lain.

Cara mengetahui hasil uji t adalah dengan melihat signifikansi pengaruh variabel independen terhadap variabel dependen, dilihat dengan menginterpretasikan hasil pada kolom Sig. Apabila nilai probabilitas lebih kecil atau sama dengan nilai α (Pvalue ≤ α), maka Ha tidak dapat ditolak dan Ho ditolak yang berarti variabel independen berpengaruh terhadap variabel dependen. Berdasarkan hasil pengolahan data penelitian pada Tabel 4.22 terlihat nilai signifikansi variabel sikap keuangan sebesar 0,190 > 0,05 yang berarti tingkat literasi keuangan tidak berpengaruh terhadap sikap keuangan mahasiswa.

Berdasarkan hasil pengolahan data penelitian pada tabel 4.23 diatas, ternyata nilai signifikansi variabel perilaku keuangan <0,000.

Pembahasan Hasil Penelitian

- Tingkat Literasi Keuangan Mahasiswa Indonesia Banking School…

- Pengaruh Tingkat Literasi Keuangan terhadap Financial Attitude…

- Pengaruh Tingkat Literasi Keuangan terhadap Financial Behavior…. 85

- Pengaruh Literasi Keuangan terhadap Financial Behavior

Terlihat dari 4 aspek tersebut, aspek investasi merupakan aspek yang memiliki rata-rata tertinggi yaitu 81,72% termasuk dalam kategori literasi keuangan tinggi. Aspek pengetahuan umum keuangan pribadi juga termasuk dalam kategori literasi keuangan tinggi sebesar 79,68%, sedangkan untuk aspek simpan pinjam. Berdasarkan uji t diperoleh nilai signifikansi lt; 0,05), yang berarti variabel independen literasi keuangan mempunyai pengaruh positif terhadap variabel dependen perilaku keuangan.

Hal ini menunjukkan bahwa semakin baik literasi keuangan seseorang maka akan semakin baik pula perilaku keuangannya. Berdasarkan uji t diperoleh nilai signifikansi gt; 0,05), yang berarti variabel independen literasi keuangan tidak mempunyai pengaruh terhadap variabel dependen sikap keuangan. Hal lain yang mungkin menghambat pengaruh literasi keuangan terhadap sikap keuangan adalah masih banyak responden yang membeli barang hanya untuk bersenang-senang.

Hal lain yang mungkin tidak berpengaruh terhadap literasi keuangan terhadap sikap keuangan adalah faktor terbesar dalam membentuk sikap keuangan adalah orang tua dan literasi keuangan orang tua (Norvilitis dan MacLean, 2010). Variabel literasi keuangan (FL) tidak berpengaruh positif terhadap sikap keuangan (FA), karena sikap seseorang juga dipengaruhi oleh faktor lain yang cukup sulit diprediksi seperti lingkungan, pergaulan, cara bersosialisasi. Analisis Pengaruh Tingkat Literasi Keuangan.., Siti Aisyah Singgih, Ma.-Ibs, 2018. kontrol orang tua, faktor kebiasaan, perilaku impulsif, kepuasan hidup, stres, sosialisasi orang tua, materialisme dan faktor psikologis lainnya.

Analisis Pengaruh Tingkat Literasi Keuangan.., Siti Aisyah Singgih, Ma.-Ibs, 2018. presse/Dokumen/Halaman/Siaran-Pers-OJK-Indeks-Literasi-dan-Inklusi-Keuangan-Meningkatkan/, diakses pada 02 Maret 2018 pukul 10.00. Perkenalkan saya Siti Aisyah Singgih mahasiswa manajemen keuangan Indonesia Banking School yang saat ini sedang meneliti tingkat kemampuan finansial mahasiswa sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi.