Apakah terdapat perbedaan profil kinerja keuangan yang diukur dengan profitabilitas pada perusahaan indeks LQ45 yang agresif pajak? Apakah terdapat perbedaan profil kinerja keuangan yang diukur dengan likuiditas pada perusahaan indeks LQ45 yang agresif pajak dan tidak agresif pajak? Hasil penelitian mengenai perbedaan profil kinerja keuangan pada perusahaan indeks LQ45 yang melakukan agresivitas pajak dan yang tidak.

PENDAHULUAN

- Latar Belakang

- Identifikasi Masalah

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Memberikan informasi, referensi tambahan, dan bahan untuk pengembangan penelitian lebih lanjut mengenai perbedaan profil kinerja keuangan pada perusahaan indeks LQ45 yang agresif maupun tidak agresif pajak. Bagi manajemen perusahaan di Indonesia dapat memberikan masukan dan dorongan mengenai perbedaan profil kinerja keuangan perusahaan indeks LQ45 yang agresif fiskal dan yang tidak agresif fiskal.

LANDASAN TEORI

Tinjauan Pustaka

- Teori Keagenan (Agency Theory)

- Teori Stakeholder

Asimetri informasi merupakan kondisi perolehan informasi yang tidak seimbang antara manajemen sebagai pemasok informasi yang dipandang sebagai pemasok informasi dengan pemegang saham dan pemangku kepentingan sebagai pengguna informasi (Oktomegah, 2012). Asimetri informasi dan konflik kepentingan yang timbul antara agen dengan agen mendorong agen untuk menyajikan informasi palsu kepada agen, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agen. Hal ini terjadi karena terdapat informasi yang tidak disampaikan oleh manajemen kepada pihak eksternal, termasuk investor.

Strategi yang dilakukan untuk meminimalisir asimetri informasi, manajemen perusahaan harus diawasi dan dikendalikan untuk memastikan pengelolaan dilakukan dengan penuh tanggung jawab sesuai peraturan dan ketentuan yang berlaku. Pengawasan ketat yang dilakukan terhadap manajer dianggap sebagai dasar untuk melindungi kepentingan pemegang saham yang terancam ketika manajer memaksimalkan kepentingannya sendiri dengan mengorbankan profitabilitas organisasi (Habbash, 2010). Departemen Keuangan mengharapkan pendapatan yang sebesar-besarnya dari pemungutan pajak, sedangkan manajemen berpendapat bahwa perusahaan harus menghasilkan keuntungan yang signifikan dengan beban pajak yang rendah (Ardy dan Kristianto, 2017).

Fokus teori pemangku kepentingan yang mengacu pada pengambilan keputusan manajerial menyebabkan perusahaan berusaha memberikan informasi yang berguna kepada pemangku kepentingan (Lasmaria, 2014). Oleh karena itu, perusahaan hendaknya memperhatikan kepentingan pemerintah yaitu dengan menaati seluruh peraturan pemerintah, patuh membayar pajak dan tidak melakukan penggelapan pajak (Muzakki dan Darsono, 2015).

Pajak

Suandy (2008) mengartikan perencanaan pajak sebagai proses pengorganisasian usaha seorang wajib pajak atau sekelompok wajib pajak sedemikian rupa sehingga utang pajak, baik PPh maupun beban pajak lainnya menjadi seminimal mungkin. Kapitalisasi adalah pengurangan harga objek pajak sesuai dengan jumlah pajak yang nantinya harus dibayar oleh pembeli. Transformasi merupakan cara penghindaran pajak yang dilakukan produsen dengan menanggung beban pajak yang dibebankan kepada mereka.

Wajib Pajak melakukan penghindaran pajak dengan cara menaati peraturan yang berlaku, yang bersifat sah dan diperbolehkan oleh peraturan perundang-undangan perpajakan. Pemerintah tidak bisa melakukan penindakan, padahal praktik penghindaran pajak ini akan berdampak pada pendapatan pemerintah dari sektor pajak. Strategi transfer pricing, keberadaan tax haven, strategi penempatan hutang dan aset tidak berwujud merupakan berbagai bentuk penghindaran pajak yang dilakukan oleh perusahaan multinasional (Markle dan Shacklefold, 2012).

Penghindaran pajak dapat meningkatkan risiko perusahaan karena penghindaran pajak meningkatkan ketidakpastian pembayaran pajak perusahaan di masa depan. Risiko perusahaan yang ditimbulkan oleh penghindaran pajak dapat menimbulkan kerugian bagi perusahaan dan manajemen perusahaan (Rego dan Wilson, 2012).

Kinerja Keuangan

- Rasio Keuangan

- Profitabilitas

- Solvabilitas

- Likuiditas

Rasio keuangan merupakan ekspresi hubungan antara angka-angka rasio keuangan guna menghasilkan informasi yang lebih bermakna (Purwaningsih, 2008). Menurut Rodriguez dan Arias (2012) profitabilitas merupakan faktor penentu beban pajak, karena perusahaan dengan laba yang lebih besar akan membayar pajak yang lebih besar. Sebaliknya perusahaan yang tingkat labanya rendah akan membayar pajak yang lebih rendah atau bahkan tidak membayar pajak jika mengalami kerugian.

Keown (2005) mendefinisikan leverage sebagai penggunaan sumber pendanaan yang mempunyai tingkat pengembalian tetap dengan harapan dapat memberikan keuntungan yang lebih besar dari biaya tetap sehingga semakin meningkat. Keown (2005) dalam Suyanto (2012) mendefinisikan leverage sebagai penggunaan sumber pendanaan yang mempunyai biaya tetap dengan harapan dapat memberikan keuntungan yang lebih besar dibandingkan biaya tetapnya sehingga akan meningkatkan return bagi pemegang saham. Jadi perusahaan dengan tingkat leverage yang tinggi mempunyai kemampuan lebih untuk melakukan penghindaran pajak melalui transaksi keuangan.

Menurut Utari, dkk (2014:60), perusahaan yang likuid adalah perusahaan yang mampu memenuhi seluruh kewajibannya yang jatuh tempo dan perusahaan yang tidak. Perusahaan dengan rasio likuiditas yang tinggi menunjukkan tingginya kemampuan perusahaan dalam memenuhi utang jangka pendeknya, yang menunjukkan bahwa perusahaan berada dalam kondisi keuangan yang sehat (Kurnia dan Fadli, 2016).

Penelitian Terdahulu

Di sisi lain, Bradley (1994) dan Siahaan (2005) dalam Krisnata (2012) menyatakan bahwa perusahaan dengan likuiditas rendah tidak akan membayar pajak untuk menjaga arus kas perusahaan, dibandingkan harus membayar pajak. Namun, penelitian ini tidak menemukan bukti yang menunjukkan bahwa tata kelola perusahaan memoderasi pengaruh koneksi politik dalam mendorong aktivitas perusahaan. Temuan ini menunjukkan bahwa dampak koneksi politik mungkin lebih besar daripada manfaat perubahan tata kelola perusahaan di Malaysia.

Pengaruh tata kelola perusahaan, profitabilitas dan karakter eksekutif terhadap penghindaran pajak pada perusahaan yang terdaftar di BEI.

Kerangka Hipotesis

Dalam penelitian ini terdapat empat variabel yang diperkirakan mempengaruhi satu variabel yang akan ditentukan berdasarkan pengembangan hipotesis yang akan dilakukan dengan mengacu pada landasan teori yang ada pada penelitian sebelumnya, kemudian pengujian hipotesis tersebut menggunakan alat statistik yang telah ditentukan.

Pengembangan Hipotesis

- Pengaruh Profitabilitas terhadap Agresivitas Pajak

- Pengaruh Solvabilitas terhadap Agresivitas Pajak

- Pengaruh Likuiditas terhadap Agresivitas Pajak

Rasio solvabilitas digunakan untuk mengetahui sejauh mana suatu perusahaan dibiayai oleh utang atau pelanggan eksternal dengan kemampuan perusahaan yang digambarkan oleh modal. Berdasarkan teori keagenan, perusahaan sebagai agen mempunyai kebijakan yang menentukan sumber pembiayaan perusahaan, dan untuk mengurangi beban pajak maka perusahaan dapat memutuskan untuk menambah sumber pembiayaan utang. Penelitian Ardy dan Kristianto (2015), Purwanto dan Sulastri (2014) menunjukkan bahwa financial leverage berpengaruh positif terhadap agresivitas pajak.

Likuiditas diartikan sebagai memiliki sumber pendanaan yang cukup untuk memenuhi kebutuhan dan kewajiban yang jatuh tempo, serta kemampuan untuk membeli dan menjual aset dengan cepat. Perusahaan yang memiliki rasio likuiditas yang tinggi menunjukkan bahwa perusahaan tersebut mempunyai kemampuan yang tinggi dalam melunasi utang-utang jangka pendeknya, hal ini menunjukkan bahwa perusahaan tersebut dalam keadaan sehat. Berdasarkan teori keagenan, perusahaan dengan rasio likuiditas yang tinggi, atau memiliki aset yang cukup untuk melunasi utang jangka pendeknya, kecil kemungkinannya untuk melakukan agresi pajak.

Hal ini dikarenakan kondisi keuangan perusahaan yang sehat sehingga perusahaan tidak perlu melakukan pengurangan beban pajak untuk meningkatkan laba. Penelitian Purwanto dan Susilatri (2016) menunjukkan bahwa likuiditas mempunyai pengaruh negatif yang signifikan terhadap agresi pajak.

METODOLOGI PENELITIAN

Objek Penelitian

Populasi dan Sampel

Jenis dan Sumber Data

Variabel dan Operasional Variabel

Tabel Operasional

Teknik Pengolahan dan Analisis Data

- Statistik Deskriptif

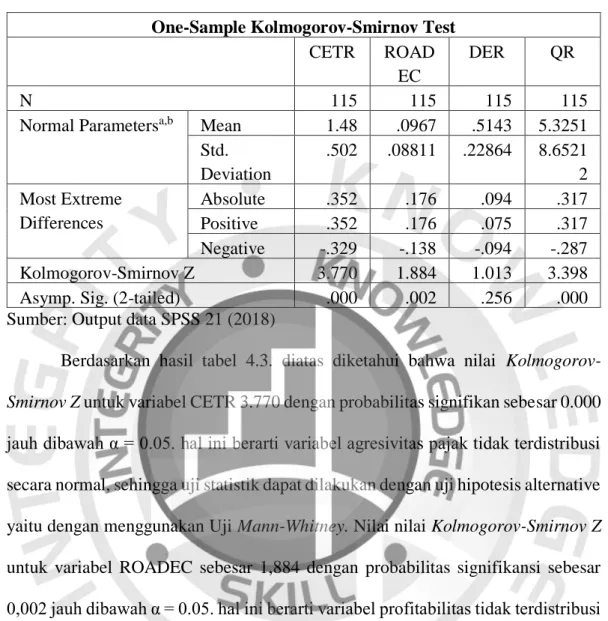

- Uji Normalitas

Teknik Pengujian Hipotesis

- Uji Beda Independen

- Uji Mann-Whitney

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Dalam penelitian ini objek yang digunakan adalah perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016. Ada beberapa perusahaan yang tidak dijadikan objek penelitian karena tidak mempunyai data yang lengkap dan tidak dapat diterapkan pada perhitungan yang digunakan dalam penelitian ini. Perusahaan yang tidak masuk kriteria dan tidak mempunyai data lengkap diperlukan dalam penelitian.

1 ASII Astra Internasional Tbk, PT 2 ASRI Alam Sutra Realty Tbk, PT 3 BBCA Bank Central Asia Tbk, PT 4 BBNI Bank Negara Indonesia Tbk, PT 5 BBRI Bank Rakyat Indonesia Tbk, PT 6 BMRI Bank Mandiri Tbk, PT. 9 PTBA Tambang Batu Bara Bukit Asam Tbk, PT 10 TLKM Telekomunikasi Indonesia Tbk, PT 11 UNTR United Tractors Tbk, PT.

Hasil Penelitian

- Perbedaan Likiuditas pada Perusahaan yang Melakukan Agresivitas Pajak dan

Nilai rata-rata (mean) variabel CETR pada perusahaan agresif pajak adalah 0,2080, dan standar deviasinya adalah 0,07949. Sedangkan nilai mean (rata-rata) variabel CETR pada perusahaan tidak agresif pajak sebesar 0,3484 dan standar deviasinya sebesar 0,17461. Nilai rata-rata ROADEC pada perusahaan yang agresif pajak dan tidak agresif pajak masing-masing sebesar 0,1143 dan 0,0775.

Nilai mean DER pada perusahaan yang agresif pajak dan tidak agresif pajak mempunyai nilai masing-masing sebesar 0,5770 dan 0,01486. Nilai mean QR pada perusahaan yang agresif pajak dan tidak agresif pajak mempunyai nilai masing-masing sebesar 8,2642 dan 2,1188. Saat menguji hipotesis 1 diperoleh hasil bahwa terdapat perbedaan probabilitas antara perusahaan yang agresif pajak dengan yang tidak.

Pada pengujian hipotesis 2 diperoleh hasil bahwa terdapat perbedaan solvabilitas antara perusahaan yang agresif pajak dan tidak agresif pajak. Pada pengujian hipotesis 3 diperoleh hasil bahwa terdapat perbedaan likuiditas antara perusahaan yang agresif pajak dan tidak agresif pajak.

Implikasi Manajerial

Hal ini menunjukkan bahwa perusahaan yang memiliki likuiditas tinggi cenderung melakukan tindakan agresif pajak dibandingkan dengan perusahaan yang tidak agresif pajak. Pada pengujian Hipotesis 1 diperoleh hasil bahwa terdapat perbedaan probabilitas antara perusahaan yang agresif pajak dan tidak agresif pajak. Penelitian ini bertujuan untuk mengidentifikasi perbedaan antara perusahaan yang agresif pajak dan tidak agresif pajak.

Terdapat perbedaan profitabilitas yang diukur dari laba atau rugi bersih setelah pajak dibandingkan dengan total aset, antara perusahaan yang agresif pajak dan tidak agresif pajak. Terdapat perbedaan solvabilitas yang diukur dengan total utang versus total aset antara perusahaan yang agresif pajak dan tidak agresif pajak. Terdapat perbedaan likuiditas, yang diukur dengan rasio lancar versus kewajiban lancar, antara perusahaan yang agresif pajak dan yang tidak.

Pengaruh Corporate Social Responsibility, Leverage, Likuiditas dan Ukuran Perusahaan Terhadap Agresivitas Pajak (Studi Empiris Pada Perusahaan Real Estate dan Properti Yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013). Pengaruh Likuiditas, Leverage, Komisaris Independen, Manajemen Laba dan Kepemilikan Institusional Terhadap Agresivitas Pajak Badan (Studi pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia Periode 2011-2013).

KESIMPULAN DAN SARAN

Kesimpulan

Keterbatasan

Sebab, informasi keuangan perusahaan non-listed sebagian besar tidak dipublikasikan. Variabel terikat tarif pajak efektif tunai diperoleh dengan membagi pajak tunai yang dibayar dengan pendapatan sebelum pajak. Agresivitas pajak sebagai proksi tarif pajak efektif tunai dapat dikurangi dengan membandingkan data perpajakan dalam laporan keuangan.

Namun banyak perusahaan yang tidak menjelaskan secara rinci mengenai kekurangan dan kelebihan pembayaran dalam laporan keuangannya.

Saran

Proksi yang digunakan dalam penelitian penghindaran pajak hanya menggunakan cash Effective Tax Rate (CETR) sehingga hanya melihat penghindaran pajak dari satu sudut pandang saja. Penelitian selanjutnya diharapkan dapat menggunakan proksi lain untuk melihat penghindaran pajak dari beberapa perspektif. Pengaruh likuiditas, leverage, intensitas persediaan dan intensitas aset tetap terhadap tingkat agresivitas wajib pajak badan.

Analisis Nilai Perusahaan, Kinerja Perusahaan dan Peluang Pertumbuhan Perusahaan pada Return Saham pada Perusahaan Manufaktur yang Listing di BEI. Pengaruh Return on Assets, Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Kerugian Fiskal terhadap Penghindaran Pajak. Pengaruh Leverage, Kepemilikan Institusional Dan Ukuran Perusahaan Terhadap Penghindaran Pajak Pada Perusahaan Sektor Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2012.

Pengaruh likuiditas, leverage, manajemen laba dan kompensasi kerugian fiskal terhadap agresivitas pajak perusahaan pada perusahaan pertanian dan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011-2013. Analisis hubungan Corporate Social Responsibility dan Agresivitas Pelaporan Keuangan terhadap Agresivitas Pajak dengan Good Corporate Governance sebagai Variabel Moderasi.