Tujuan penelitian adalah untuk mengetahui apakah perhitungan biaya produksi dan penentuan harga jual kelapa sawit diterapkan di PT. Penentuan biaya produksi dan harga jual yang tepat akan menghasilkan keuntungan yang sesuai dengan harapan perusahaan. “Analisis perhitungan biaya produksi dan penentuan harga eceran minyak sawit (CPO) pada PT Perkebunan Nusantara IV (Persero) Medan.”

Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Medan Area telah memberikan bimbingan dan saran dalam pemilihan topik penulisan disertasi ini.

DAFTAR TABEL

DAFTAR LAMPIRAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

- Penetapan Harga Jual

- Tujuan Penetapan Harga Jual

- Strategi Penentuan Harga Jual

Menurut Kotler dan Armstrong, harga adalah sejumlah uang yang dibebankan atas suatu produk atau jasa, atau jumlah nilai yang ditukarkan oleh konsumen atas manfaat memiliki atau menggunakan produk atau jasa tersebut. Oleh karena itu, perusahaan harus dapat menetapkan harga produknya dengan baik dan tepat agar konsumen tertarik dan bersedia membeli produk yang ditawarkan sehingga perusahaan memperoleh keuntungan. Menurut Kotler dan Keller, harga adalah sejumlah uang yang dibebankan atas suatu produk atau jasa, atau jumlah nilai yang ditukarkan oleh konsumen atas manfaat memiliki atau menggunakan produk atau jasa tersebut.

Menurut Basu Swastha, harga adalah sejumlah uang (ditambah beberapa produk jika memungkinkan) yang diperlukan untuk memperoleh suatu kombinasi barang dan jasa. Menurut Kotler dan Keller, harga merupakan salah satu elemen bauran pemasaran yang menghasilkan pendapatan, harga merupakan elemen yang paling mudah dalam suatu program pemasaran untuk disesuaikan, fitur produk, saluran bahkan komunikasi memerlukan banyak waktu. Pendekatan ini disebut cost-plus pricing karena persentase markup yang telah ditentukan ditambahkan ke angka harga pokok untuk menentukan harga jual.”

Menurut R.A Supriyono, pengertian harga jual adalah sebagai berikut: “Harga jual adalah sejumlah uang yang dibebankan oleh suatu unit usaha kepada pembeli atau pelanggan atas barang atau jasa yang dijual atau diberikan. Menurut Kotler dan Keller, perusahaan dapat mencapai satu dari lima tujuan utama melalui penetapan harga yang diharapkan, yaitu: kelangsungan hidup, keuntungan maksimum saat ini, pangsa pasar maksimum, pangsa pasar maksimum (pemisahan pasar maksimum), kepemimpinan dalam kualitas (kepemimpinan kualitas produk), dan tujuan lainnya.” Biasanya harga yang diberikan cukup mewakili semua jenis pelanggan, segmen pasar dan perbedaan daya beli.

Menurut Sukirn, harga yang ditetapkan atas suatu produk akan mempengaruhi pendapatan perusahaan dan pada akhirnya tingkat keuntungan. Perusahaan menentukan harga jual produknya berdasarkan tiga faktor dasar yaitu biaya produksi, persediaan dan harga bersaing.

Penentuan Harga Berdasarkan Biaya Produksi

Penentuan Harga Berdasarkan Suplai Persediaan

Penentuan Harga Berdasarkan Harga Persaingan

- Metode Penentuan Harga Jual

Penentuan Harga Jual Normal/ Cost Plus Pricing

Perhitungan Harga Jual per Unit

Konsep biaya yang berhubungan langsung dengan volume dengan metode full costing adalah biaya produksi yang tidak berhubungan langsung dengan volume merupakan biaya non produksi. Namun dalam pendekatan penetapan biaya variabel, total biaya yang dipengaruhi langsung oleh volume produk terdiri dari biaya variabel, sedangkan biaya yang tidak terpengaruh langsung adalah biaya tetap. Penentuan Harga Jual Waktu dan Material (Time and Material Pricing) Harga jual ditentukan berdasarkan harga pembelian penuh ditambah perkiraan.

Cara penentuan harga jual ini biasanya digunakan oleh perusahaan jasa atau perusahaan yang menjual jasa perbaikan suku cadang sebagai pelengkap jasa penjualan. Volume pelayanan dihitung berdasarkan waktu yang dibutuhkan dalam melayani pelanggan, sehingga perlu dihitung harga jual per satuan waktu yang dinikmati pelanggan.

Penentuan Harga Jual dalam cost-type contract

Perhitungan Harga Jual Pesanan Khusus (Special Order Pricing)

Dan karena seluruh biaya tetap akan ditanggung oleh pesanan reguler, maka setiap tambahan kontribusi laba dari pesanan khusus akan menghasilkan tambahan laba bersih bagi perusahaan. Jika dengan menerima pesanan khusus diharapkan perusahaan tidak hanya mengeluarkan biaya variabel tetapi juga biaya tetap karena harus beroperasi di atas kapasitas yang tersedia, maka harga jual pesanan khusus tersebut harus berada di atas biaya variabel ditambah kenaikan tetap. biaya karena pesanan khusus. Penetapan harga jual produk atau jasa yang dihasilkan perusahaan sebagaimana diatur dalam peraturan pemerintah.

Penentuan Harga Jual Produk atau Jasa yang dihasilkan oleh Perusahaan yang diatur dengan Peraturan Pemerintah

- Pengertian dan Unsur-unsur Biaya Produksi 1. Pengertian Biaya Produksi

- Unsur-unsur Biaya Produksi

Dalam metode penetapan biaya variabel, biaya produksi yang dipertimbangkan dalam menentukan biaya produksi hanya terdiri dari biaya produksi variabel yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya pabrik. Secara umum unsur-unsur biaya produksi pada perusahaan manufaktur terdiri dari tiga biaya, yaitu:

Biaya Bahan Baku Langsung

Biaya Tenaga Kerja Langsung

Biaya Tidak Langsung (Overhead Pabrik)

- Penggolongan Biaya Produksi

- Pengertian Perhitungan Biaya Produksi

- Tujuan Perhitungan Biaya Produksi

Dalam metode harga pokok pesanan, biaya produksi harus dipisahkan menjadi biaya produksi langsung dan biaya produksi tidak langsung. Biaya produksi langsung dibebankan pada produk berdasarkan biaya sebenarnya yang dikeluarkan, sedangkan biaya produksi tidak langsung diterapkan pada produk berdasarkan tarif yang telah ditentukan. Dalam metode penetapan biaya proses, seringkali perlu dibedakan antara biaya produksi langsung dan biaya produksi tidak langsung, terutama jika perusahaan hanya memproduksi satu jenis produk (seperti semen, pupuk, bumbu masak).

Karena harga pokok per unit produk dihitung setiap akhir bulan, maka biaya overhead pabrik umumnya dibebankan pada produk berdasarkan biaya sebenarnya yang dikeluarkan. Penerapan kedua metode ini dalam suatu perusahaan tergantung pada sifat atau karakteristik pengolahan bahan menjadi produk jadi yang akan mempengaruhi metode pengumpulan harga biaya yang digunakan.Menurut (Supriyono, 2011:36), metode ini adalah sebagai lebih rendah. Metode order costing adalah metode penetapan biaya produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara terpisah dan identitas setiap pesanan dapat dipisahkan.

Metode biaya biaya proses Merupakan metode pengumpulan biaya produk, dimana biaya dikumpulkan untuk setiap satuan waktu tertentu, misalnya bulan, triwulan, semester, tahun. Dengan metode harga pokok, perusahaan menghasilkan produk yang homogen, mempunyai bentuk yang baku dan tidak bergantung pada spesifikasi yang diminta pembeli. Menurut Hansen dan Mowen, penghitungan harga pokok produksi merupakan “salah satu kegiatan yang dilakukan suatu perusahaan secara akurat, tepat dan jelas, yang juga sangat penting dalam menentukan harga pokok penjualan untuk mencapai target keuntungan yang diharapkan”.

Untuk melakukan penghitungan biaya produksi, diperlukan suatu proses untuk mengumpulkan biaya-biaya suatu produk.

Sistem Penetapan Biaya Pesanan Pekerjaan Dalam sistem manufaktur berbasis pesanan, biaya.

Sistem Perhitungan Biaya Berdasarkan Proses (Process Costing) Perhitungan biaya pada sistem ini mengakumulasikan biaya

Metode Kalkulasi Biaya Lainnya

- Perhitungan Harga Pokok Produksi

- Unsur-Unsur Biaya Ke Dalam Harga Pokok Produksi

Perusahaan industri yang mengolah bahan mentah menjadi produk jadi perlu mengetahui berapa banyak pengorbanan yang telah dilakukan terutama dalam proses produksinya. Menurut Mulyadi (2015), dalam menghitung unsur biaya dalam biaya produksi ada dua cara yaitu:

Full Costing

Variabel Costing

- Perhitungan Harga Pokok Produksi Per Satuan

- Manfaat Informasi Harga Pokok Produksi

Biaya variabel, produk yang diproduksi dan dijual hanya dibebankan pada biaya-biaya yang berubah sehubungan dengan produksi. Jadi, dalam penetapan biaya variabel, harga pokok hanya terdiri dari biaya-biaya variabel, yaitu biaya-biaya utama ditambah dengan komponen variabel biaya pabrik. Komponen tetap overhead pabrik dianggap sebagai biaya yang sebanding dengan waktu atau merupakan fungsi dari faktor waktu (periode costing) dan oleh karena itu tidak dianggap sebagai komponen harga pokok dalam penetapan biaya langsung.

Pendekatan ini disebut juga dengan pendekatan biaya langsung, karena biaya variabel yang menjadi harga dasar dalam perhitungannya terdiri dari biaya langsung. Dalam pendekatan ini, hanya biaya produksi yang berubah sesuai dengan perubahan output yang diperlakukan sebagai elemen biaya produk. Penetapan biaya variabel adalah suatu metode penentuan biaya produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel dalam biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel.

Dalam pendekatan biaya variabel, dari seluruh elemen biaya produksi, hanya biaya produksi variabel yang diperhitungkan sebagai elemen biaya produksi. Biaya produk hanya terdiri dari biaya overhead variabel dan biaya bahan baku serta biaya tenaga kerja langsung, tidak termasuk biaya overhead tetap. Metode order costing menghitung harga pokok produksi per unit dengan membagi total biaya yang dikeluarkan untuk suatu pesanan tertentu dengan jumlah unit produk yang diproduksi dalam pesanan tersebut.

Metode biaya proses menghitung biaya produksi per unit dengan cara membagi total biaya produksi yang dikeluarkan pada suatu periode tertentu dengan jumlah unit produksi yang diproduksi pada periode tersebut. Pada perusahaan yang memproduksi secara massal, informasi mengenai biaya produksi yang dihitung untuk jangka waktu tertentu berguna bagi manajemen untuk:

Menentukan Harga Jual Produk

Dalam akuntansi aliran biaya variabel, elemen biaya periodik terdiri dari biaya overhead tetap serta biaya administrasi dan penjualan.

Memantau Realisasi Biaya Produksi

Menghitung Laba atau Rugi Bruto Periode Tertentu

- Menentukan Harga Pokok Persediaan Produk Jadi dan Produk Dalam Proses yang Disajikan Dalam Neraca

- Laba

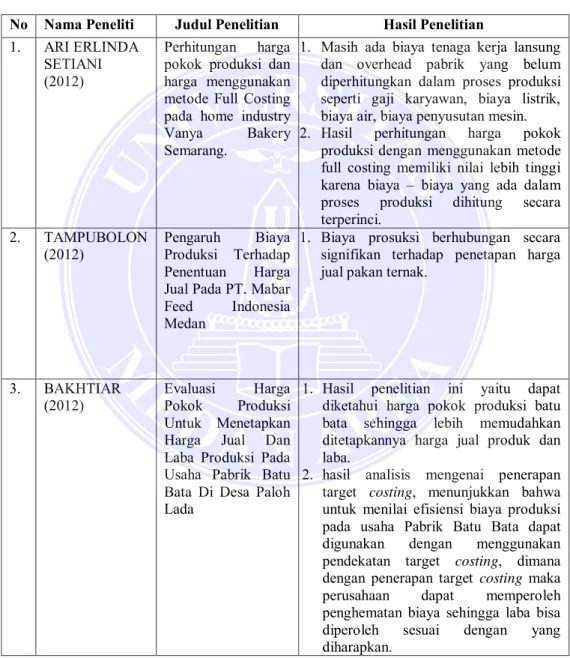

- Penelitian Terdahulu

- Kerangka Pemikiran

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Populasi dan Sampel .1. Populasi

- Sampel

- Defenisi Operasional Variabel

- Jenis dan Sumber Data .1. Jenis Data

- Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

- Saran

Penentuan harga pokok persediaan barang jadi dan barang dalam proses yang ditampilkan di neraca Dalam proses yang ditampilkan di neraca. Dalam neraca, manajemen harus menunjukkan harga pokok persediaan produk jadi dan harga pokok produk yang masih dalam proses di neraca. Biaya produksi produk jadi yang belum terjual pada tanggal neraca disajikan di neraca sebagai harga pokok persediaan produk jadi.

Biaya produksi yang melekat pada produk yang pada tanggal neraca masih dalam proses disajikan di neraca sebagai biaya persediaan produk dalam proses. Perhitungan biaya produksi dan harga menggunakan metode full cost pada home industri Vanya Bakery Semarang. Hasil perhitungan harga pokok produksi dengan metode full cost mempunyai nilai yang lebih tinggi karena biaya-biaya dalam proses produksi dihitung secara rinci.

Hasil dari penelitian ini adalah biaya produksi batu bata dapat diketahui sehingga memudahkan dalam menentukan harga jual produk dan keuntungan. Penelitian ini menghitung biaya produksi dan harga jual yang dibebankan perusahaan serta pengaruhnya terhadap laba perusahaan. Penentuan biaya produksi dan harga jual yang tepat akan berdampak baik terhadap keuntungan perusahaan.

Dalam penelitian ini yang menjadi sampel adalah perhitungan harga pokok produksi dan penentuan harga jual Crude Palm Oil (CPO) tahun 2013-2017 pada PT. Penentuan harga jual merupakan perhitungan yang dilakukan perusahaan dengan menambahkan harga pokok produksi terhadap tawaran keuntungan yang diinginkan. Perhitungan harga pokok produksi dan harga jual produk mempunyai pengaruh yang besar terhadap target keuntungan yang dihasilkan oleh perusahaan.

Hal ini bertujuan untuk memberikan gambaran akurat mengenai biaya produksi setiap jenis produk yang dihasilkan karena memiliki kualitas yang berbeda-beda.