PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sebagai sumbangan literatur dan tambahan pengetahuan mengenai perbankan syariah khususnya pembiayaan gadai syariah.

TINJAUAN TEORITIS

- Pengertian Preferensi

- Perbankan Syariah

- Akad

- Pembiayaan

- Murabahah

- KPR Syariah

- Kerangka Pikir

- Kerangka Konseptual

- Hipotesis

Perbankan syariah adalah segala sesuatu yang berhubungan dengan bank syariah dan Unit Usaha Syariah (UUS), termasuk kelembagaan, kegiatan usaha, serta cara dan proses dalam menjalankan kegiatan usaha. Dilihat dari filosofi bank syariah tidak didasarkan pada bunga, spekulasi dan ketidakpastian, sedangkan bank konvensional didasarkan pada bunga. Bank syariah hanya melakukan investasi halal sedangkan bank konvensional melakukan investasi haram dan halal.

Bank syariah mempunyai hubungan dengan nasabah dalam bentuk hubungan kemitraan, sedangkan bank konvensional mempunyai hubungan dalam bentuk debitur. Pembiayaan mudharabah adalah akad bagi hasil ketika pemilik dana/modal atau biasa disebut shohibul memberikan modal gila (100%) kepada pengusaha sebagai pengelola atau biasa disebut mudharib untuk melakukan kegiatan produktif dengan syarat keuntungan yang dihasilkan dibagi diantara mereka. harus sesuai dengan kesepakatan yang telah ditentukan dalam kontrak. b) Pembiayaan musyarakah. Asas jual beli dilaksanakan sehubungan dengan peralihan hak milik atas suatu barang atau benda (transfer of property).

Murabahah berasal dari kata ribhu (untung) dan merupakan transaksi jual beli dimana bank menunjukkan besarnya keuntungan. Keadaan mereka demikian karena mereka mengatakan (berpendapat) bahwa jual beli itu sebenarnya sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Ketika bank syariah memutuskan untuk menggunakan akad murabahah, ada beberapa hal yang harus dipenuhi oleh bank syariah, yaitu.

Terkait transaksi antara bank syariah dengan nasabah, harus ada kejelasan mengenai barang-barang yang menjadi transaksi antara nasabah dan bank syariah. Bank syariah sebagai penjual harus menjelaskan segala hal yang berkaitan dengan aktivitas jual beli barang tersebut. Dalam adat istiadat yang ada pada perbankan syariah, konsep murabahah merupakan konsep jual beli yang berdasarkan jual beli, dimana pembayarannya dilakukan secara angsuran atau angsuran.

Dalam akad ini Bank Islam berperan sebagai penjual yang akan menjual harta kekayaannya kepada nasabahnya secara tetap atau secara angsuran. Dalam akad murabahah, bank syariah akan menjual barang kepada nasabahnya dengan keuntungan yang disepakati kedua belah pihak. Akad KPR syariah dengan sistem murabah mengharuskan bank syariah untuk memberitahukan nasabahnya.

Kemudian bank syariah menentukan keuntungan yang akan diambil pada harga tersebut, dengan margin keuntungan yang disepakati kedua belah pihak. Implementasi pembiayaan hipotek syariah atau yang biasa dikenal dengan pembiayaan pinjaman rumah syariah berjalan dengan baik di beberapa bank syariah di luar negeri, antara lain Al Manzil Islamic Bank (USA), CAIR Minnesota (USA) dan La Riba (USA) States of Amerika).

METODE PENELITIAN

- Objek dan Lokasi Penelitian

- Variabel Penelitian

- Definisi Operasional Variabel

- Populasi dan Sampel

- Instrumen Penelitian

- Tekhnik Pengumpulan Data

- Tekhnik Analisis Data

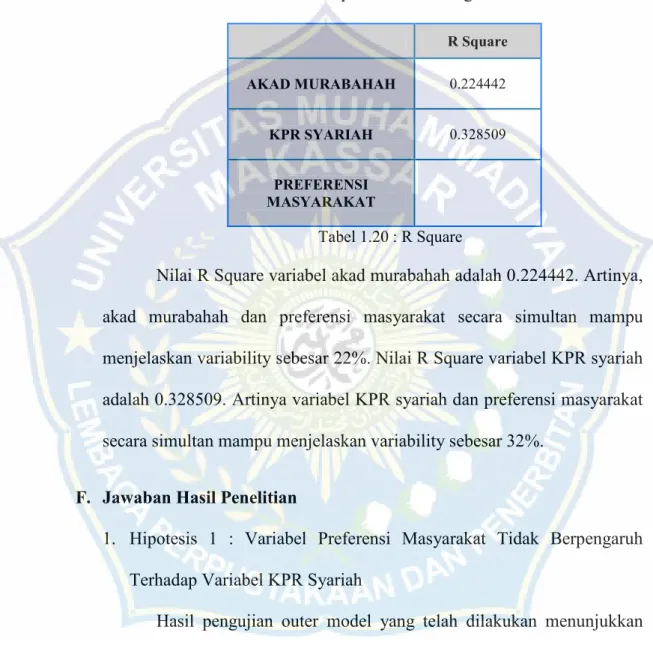

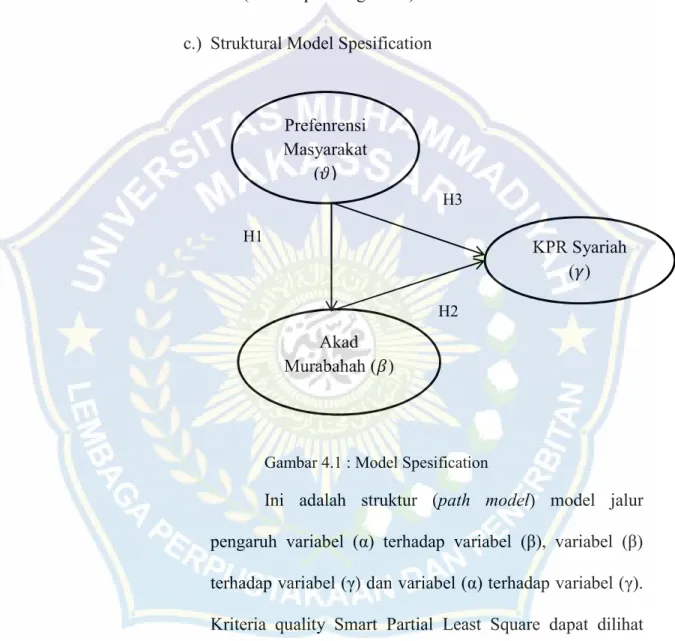

Variabel preferensi merupakan proses seseorang dalam memilih informasi yang disukainya, dalam hal ini KPR syariah. Metode analisis data yang digunakan dalam penelitian ini adalah analisis yang diperoleh dari analisis preferensi masyarakat terhadap KPR syariah dalam akad murabahah di BTN Cakra Hidayat Regency dan diolah menggunakan model Smart PLS 2.0 M3. Nilai t-statistik untuk loading variabel preferensi masyarakat X1 terhadap X3, variabel akad murabahah X4 terhadap X6, dan variabel KPR syariah Y1 terhadap Y3 adalah valid.

Berdasarkan tabel di belakang, untuk variabel akad murabahah KPR Syariah (Hipotesis 3) dan variabel preferensi masyarakat. Hasil uji outer model yang telah dilakukan menunjukkan bahwa hubungan variabel preferensi masyarakat mempunyai pengaruh yang tidak signifikan terhadap variabel KPR Syariah sebesar 1,76374. Berdasarkan gambar di atas, jumlah tstatistik lebih kecil dari jumlah ttabel yang berarti variabel preferensi masyarakat tidak mempunyai pengaruh terhadap variabel KPR Syariah.

Kedua hal tersebut tentunya mengurangi preferensi masyarakat terhadap KPR Syariah di BTN Cakra Hidayat Regency Kab. Sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung = 3,9894 lebih besar dari ttabel = 2,00172 yang menunjukkan bahwa hipotesis 2 dapat diterima karena terdapat pengaruh antara akad murabahah terhadap variabel KPR Syariah. Kurva di atas menggambarkan dampak akad Murabakh terhadap nilai syariah KPR 3,98 lebih besar dari nilai pada tabel.

Tentu saja kedua variabel tersebut saling mempengaruhi karena pembiayaan pinjaman syariah menggunakan akad murabahah dalam pembiayaannya. Hal ini menunjukkan bahwa hubungan variabel preferensi masyarakat tidak dapat mempengaruhi variabel KPR Syariah. Sebab, pinjaman syariah dan KPR konvensional lebih mengutamakan masyarakat berpendapatan rendah dibandingkan investasi.

Dampak Pembiayaan Murabahah Terhadap Alokasi Aset KPR Syariah Pada Bank BTN Syariah”, Skripsi : Fakultas Agama Islam Universitas Muhammadiyah Makassar. Analisis Preferensi Nasabah Terhadap KPR Syariah Pada Akad Murabahah Di BTN Cakra Hidayat Regency Kab. Melalui promosi KPR Syariah yang dilaksanakan oleh Bank BTN Syariah, kurang lebih saya paham dengan KPR Syariah.

HASIL PENELITIAN DAN PEMBAHASAN

Prosedur Pengajuan Pembiayaan KPR Syariah

Salah satu kawasan residensial yang menggunakan pembiayaan KPR Syariah dengan akad murabahah dari Bank BTN Syariah Cabang Makassar adalah BTN Cakra Hidayat Regency, sejenis KPR Syariah bersubsidi yaitu pembiayaan yang difokuskan pada program kesejahteraan masyarakat berpenghasilan rendah yang bekerja sama dengan Bank BTN Syariah Cabang Makassar. Menteri Kesehatan. Pekerjaan Umum dan Perumahan Rakyat (PUPR) dalam rangka kemudahan kepemilikan rumah, dengan akad murabahah (jual beli) yang menawarkan beberapa keuntungan. KPR BTN Syariah diperuntukkan bagi pemohon atau calon nasabah yang memenuhi persyaratan dan bertujuan untuk membeli rumah, ruko, apartemen dan jenis perumahan atau tanah lainnya untuk dimiliki atau dipakai sendiri. Pemohon yang masih berstatus nasabah dan/atau lembaga pembiayaan harus mempunyai kemampuan membayar yang cukup untuk memenuhi angsuran seluruh pembiayaan yang diminta.

Pembahasan Hasil Penelitian

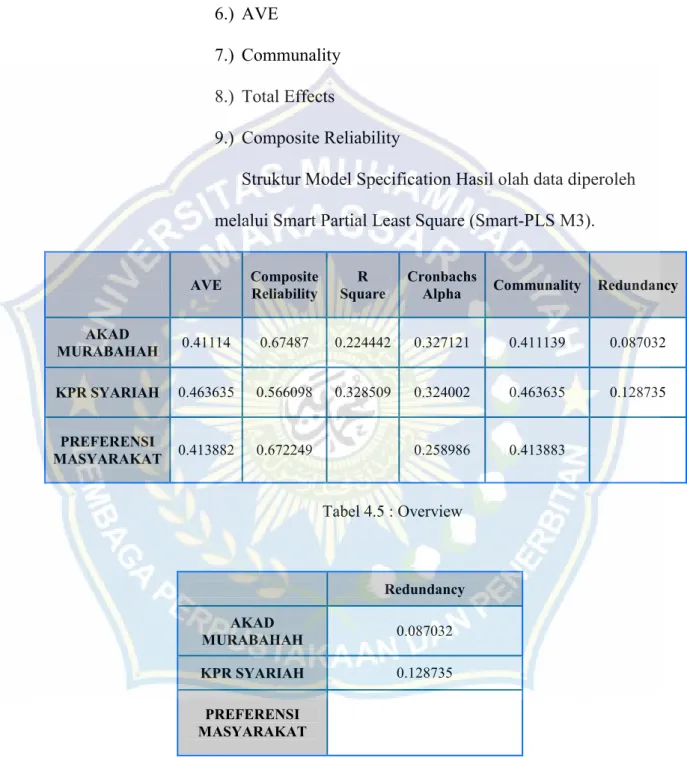

Spesifikasi model pengukuran adalah pengukuran mean (rata-rata) hasil identifikasi yang terdiri dari X1 sampai dengan Variabel manifes preferensi masyarakat diukur dari (X1 sampai X3), variabel akad murabahah diukur dari (X4 sampai diukur dari (Y1 sampai Y3 ). c.) Spesifikasi model struktur.

Evaluasi Model Pengukuran

Apabila nilai loading factor suatu indikator lebih dari 0,5 dan nilai t-statistic lebih dari 2,0 maka dapat dikatakan valid. Sebaliknya jika nilai faktor loading kurang dari 0,5 dan mempunyai nilai t statistik kurang dari 2,0 maka dikeluarkan dari model. Syaratnya jika loading faktornya > 0,5 dan t-statistiknya < 2,0 maka dikeluarkan dari model. Dan untuk model penelitian ini yaitu: 1.

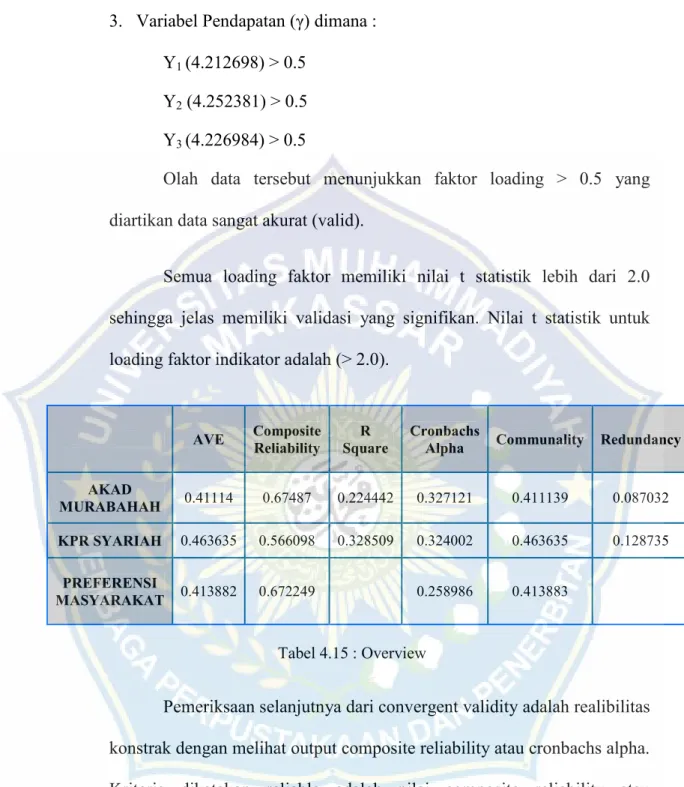

Pemeriksaan validitas konvergen selanjutnya adalah reliabilitas konstruk dengan melihat reliabilitas komposit atau keluaran Cronbach’s alpha. Tabel rangkuman di atas menunjukkan bahwa konstruk preferensi masyarakat sebesar 0,413882, dan konstruk akad murabahah sebesar 0,41114 yang berarti nilai Cronbach’s alpha kurang dari 0,5. Begitu pula pada nilai reliabilitas komposit, nilai preferensi masyarakat, akad murabahah dan KPR syariah (>0,50) sehingga masih dikatakan reliabel.

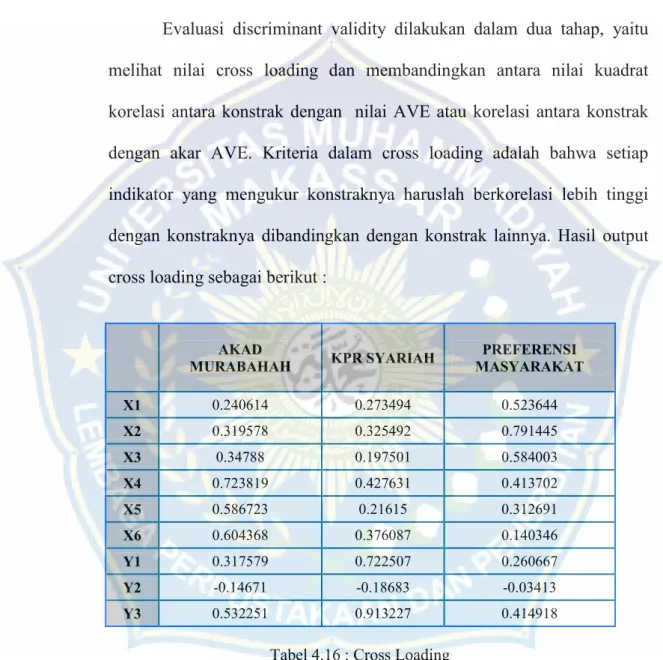

Evaluasi validitas diskriminan dilakukan dengan dua tahap yaitu melihat nilai cross-loading dan membandingkan nilai kuadrat korelasi antara konstruk dengan nilai AVE atau korelasi antara konstruk dengan akar AVE. Kriteria cross-loading adalah setiap indikator yang mengukur konstruk harus lebih berkorelasi dengan konstruk dibandingkan dengan konstruk lainnya.

Evaluasi Model Struktural

Jawaban Hasil Penelitian

Hasil pengujian model eksternal yang dilakukan menunjukkan bahwa hubungan variabel preferensi masyarakat mempunyai pengaruh yang sangat signifikan terhadap variabel akad murabahah sebesar 5,988931. Sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung lebih besar dari ttabel = 2,00172 yang menunjukkan bahwa hipotesis 2 diterima karena terdapat pengaruh antara variabel preferensi masyarakat terhadap variabel akad murabahah. Kurva di atas memberikan gambaran bahwa variabel preferensi mempunyai pengaruh yang signifikan terhadap variabel akad murabahah sebesar 5,98 dan besarnya jauh melebihi angka ttabel.

Hasil pengujian model eksternal yang dilakukan menunjukkan bahwa hubungan antar variabel akad murabahah berpengaruh. Berdasarkan uraian penjelasan diatas maka penulis akan memberikan saran kepada pihak-pihak yang terlibat dalam pembiayaan KPR Syariah di BTN Cakra Hidayat Regency sebagai berikut: 1. Hal ini dikarenakan sebagian besar masyarakat berdasarkan jawaban kuisioner yang disebarkan pembelajaran tentang KPR Syariah dari mulut ke mulut atau melalui teman.

Hal ini juga didasari oleh fakta bahwa pada saat penyebaran kuesioner, sebagian warga masih awam dengan istilah murabahah, namun memahami konsep jual beli dalam transaksi gadai syariah. Agar semakin banyak masyarakat yang menggunakan pembiayaan gadai syariah, maka distributor dan pengembang perumahan perlu meningkatkan kualitas pelayanan serta sarana dan prasarana dalam proses pembiayaannya. KPR Syariah Lebih Populer Dibanding Konvensional, Kenapa?”, Bisnis.com. 18 November 2019. https://finansial.bisnis.com/rea d kpr-syariah-more-diminati-than-.

Saya yakin penggunaan kata syariah dalam gadai syariah berarti bank tersebut telah memenuhi syariah 12 baik dari segi pelaksanaan maupun pelayanannya.

PENUTUP

Saran

Penulis memasuki pendidikan formal jenjang sekolah dasar di SDN 71 Bihulo pada tahun 2005 dan tamat pada tahun 2010. Pada tahun yang sama melanjutkan pendidikan pada jenjang sekolah menengah khususnya SMPN 16 Sinjai dan lulus pada tahun 2013. Setelah lulus, Lulus pada tahun tersebut penulis melanjutkan pendidikannya di jenjang SMA, tepatnya Sekolah Menengah Atas tepatnya SMAN 14 Sinjai dan lulus pada tahun 2016. Dan atas izin Allah SWT dan ridho orang tuanya, penulis juga sama tahun melanjutkan pendidikan tingkat universitas di salah satu kampus swasta di Makassar, tepatnya di Universitas Muhammadiyah Makassar, Fakultas Agama Islam, Program Studi Hukum Ekonomi Syariah.