PENDAHULUAN

Dasar Pemikiran Magang

Tujuan Magang

Target Magang

Bidang Magang

Lokasi Magang

Jadwal Magang

KAJIAN PUSTAKA

- BUMN

- Arus Kas

- Prosedur

- Sistem

- Penerimaan dan Pengeluaran Kas

Suatu badan usaha selalu mempunyai pemilik modal/pemegang saham, sebagai pemilik modal yang berperan mengurus dan mengurus perusahaan. Badan Usaha Milik Negara atau disingkat BUMN adalah badan usaha yang sahamnya dikuasai oleh pemerintah/negara. Badan Usaha Milik Negara mempunyai berbagai sektor untuk menunjang kebutuhan masyarakat, seperti sektor telekomunikasi yaitu PT Telekomunikasi Indonesia, sektor transportasi yaitu PT Kereta Api Indonesia, sektor pertanian yaitu PT Perkebunan Nusantara III, sektor perdagangan, sektor ketenagalistrikan hingga konstruksi. BUMN terbagi menjadi dua jenis, yaitu badan usaha umum dan perseroan terbatas Badan usaha umum adalah BUMN yang seluruh modalnya dimiliki negara dan tidak terbagi atas saham, seperti PT Kereta Api Indonesia, PT Asabri, dan PT Pegadaian.

Badan usaha korporasi adalah badan usaha yang berbentuk perseroan terbatas yang sahamnya dimiliki oleh negara paling sedikit 51 persen sampai dengan dimiliki sepenuhnya, contoh: PT Pertamina dan PT Telekomunikasi Indonesia. Menurut PSAK 2, yang dimaksud dengan kas adalah 'kas dan setara kas', karena jangka waktu jatuh temponya sangat singkat (biasanya tiga bulan atau kurang) sehingga kas dan setara kas tidak memiliki risiko yang memadai akibat perubahan nilai mata uang. Hampir seluruh kegiatan suatu badan usaha dilakukan dengan menggunakan uang tunai, jika uang tunai berlebih apalagi kekurangan uang tunai maka dapat menimbulkan berbagai permasalahan, seperti: kegiatan operasional perusahaan dapat terganggu karena kekurangan uang untuk pembelian. operasi perusahaan.

Warren.C (2015) menjelaskan bahwa laporan arus kas mewakili arus kas masuk dan keluar utama suatu perusahaan selama suatu periode waktu. Laporan arus kas berguna untuk keperluan internal dan eksternal dalam mengevaluasi kinerja operasi perusahaan tahun lalu dan dapat merencanakan aktivitas pendanaan dan investasi berdasarkan laporan arus kas tahun sebelumnya. Ada dua metode pelaporan arus kas, langsung dan tidak langsung. Metode langsung yaitu arus kas masuk dan arus kas keluar dilaporkan dalam aktivitas operasi, sedangkan metode tidak langsung terdiri dari pencatatan penyesuaian laba bersih terhadap arus kas bersih tanpa memperhitungkan penerimaan dan pengeluaran kas.

Setiap organisasi atau perusahaan pasti memerlukan suatu acuan dalam menjalankan kegiatannya, perusahaan harus mempunyai prosedur yang baik agar dapat diawasi dan dikendalikan dalam perusahaannya. Apabila perusahaan mempunyai prosedur yang baik maka pengendaliannya juga akan baik, dengan adanya pengendalian yang baik maka dapat mengurangi kesalahan, penipuan dan pencurian dalam kegiatan perusahaan. Oleh karena itu, sistem dapat diartikan sebagai sekumpulan elemen yang dikumpulkan dalam suatu ruang lingkup dan saling berhubungan serta terhubung dengan lingkungan untuk mencapai tujuan yang telah ditentukan.

Kas adalah alat pembayaran likuid yang digunakan untuk membiayai aktivitas dalam bisnis. Artinya, uang tunai harus tersedia untuk membiayai biaya operasional yang tidak terduga. Penerimaan kas merupakan kegiatan operasional bisnis dan pemrosesan informasi yang berkelanjutan terkait dengan penyerahan barang atau jasa kepada pelanggan dan penerimaan pembayaran tunai dari penyerahan barang atau jasa tersebut (Krismiaji, 2015). Penerimaan kas timbul dari pelunasan piutang, transaksi masuk, dan penjualan tunai, yang menambah kas pada bisnis.

METODE PENELITIAN

- Jenis Penelitian

- Sumber dan Data Penelitian

- Teknik Pengumpulan Data

- Teknik Analisa Data

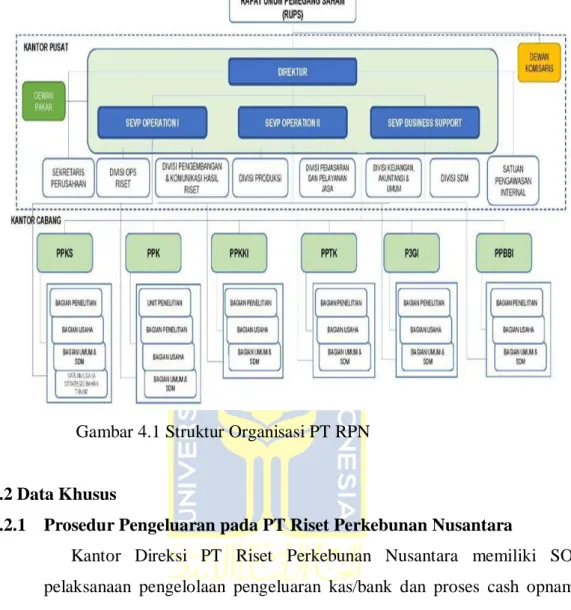

Penelitian Perkebunan Nusantara (PT RPN) merupakan perusahaan penelitian dan pengembangan perkebunan yang merupakan anak perusahaan Perkebunan Nusantara yaitu PT Perkebunan Nusantara III (Persero). Sejak didirikan, PT RPN berdomisili dan berkantor pusat di Kota Bogor, Jawaban Barat. PT RPN terdiri dari kantor direktur dan pusat penelitian, yang melakukan kegiatan penelitian, pengembangan dan operasional serta usaha lain untuk pendapatan PT Riset Perkebunan Nusantara. PT Research Perkebunan Nusantara didirikan dengan tujuan menyatukan kemampuan untuk mengelola kegiatan penelitian dan.

PT Research Perkebunan Nusantara dikelola oleh suatu dewan yang terdiri dari Direktur, SEVPOperation I, SEVP Operation II dan SEVP Business Support. Kantor Direksi PT Research Perkebunan Nusantara mempunyai SOP pelaksanaan pengelolaan penarikan tunai/bank dan proses penarikan tunai diatur sebagai berikut. Di PT Research Perkebunan Nusantara, karyawan memerlukan persetujuan dari pejabat yang berwenang untuk meminta uang tunai ke bagian akuntansi untuk membayar pengeluaran perusahaan.

Di PT Research Perkebunan Nusantara setiap hari transaksi penerimaan dan pengeluaran kas dicatat sesuai dengan standar dan prosedur yang telah ditetapkan sehingga dapat dengan mudah dipahami oleh pemangku kepentingan. PT Research Perkebunan Nusantara telah menerapkan pembagian tugas dan tanggung jawab antara 3 orang karyawan pada divisi akuntansi dan keuangan umum. PT Research Perkebunan Nusantara juga memiliki program pendidikan karyawan seperti pelatihan tahunan dan pelatihan khusus karena kebutuhan pengembangan pekerjaan.

Pengendalian internal di PT Research Perkebunan Nusantara efektif dengan penerapan elemen-elemen seperti struktur organisasi, sistem otorisasi dan pencatatan, praktik yang baik dan karyawan yang kompeten yang konsisten dengan pengendalian internal pengeluaran kas. Berdasarkan analisis sistem pengendalian internal pengeluaran kas pada PT Research Perkebunan Nusantara yang telah dibahas di atas, dapat diambil beberapa kesimpulan antara lain: Struktur organisasi PT Analis Kebun Nusantara sudah cukup baik karena terdapat pemisahan tugas dan tempat penyimpanan yang jelas. dan fungsi pencatatan dilakukan oleh personel yang berbeda, untuk meminimalkan kecurangan yang dapat merugikan entitas.

PT Research Perkebunan Nusantara telah membentuk otoritas otorisasi yang baik, dengan aturan yang jelas yaitu jumlah saldo tunai yang ingin dibayarkan. Anda dapat meminta izin dari pejabat yang berbeda, tergantung pada jumlah saldo dan jabatan pejabat yang berwenang. Melihat langsung keadaan di PT Ilmu Perkebunan Nusantara, maka penulis mencoba memberikan saran antara lain: PT Riset Perkebunan Nusantara diharapkan mampu menjaga dan selalu menerapkan pengendalian internal yang baik terhadap pengeluaran kas, serta selalu memantau praktiknya. agar selalu efektif.

HASIL PENELITIAN DAN PEMBAHASAN

DATA UMUM

- Sejarah Perusahaan

- Visi dan Misi

- Wilayah Usaha

- Struktur Organisasi

Tujuan PT RPN adalah turut serta mendukung kegiatan pengembangan perkebunan dengan memperhatikan kelestarian sumber daya alam dan lingkungan hidup. Peningkatan kapasitas dan kegiatan penelitian dan pengembangan di bidang perkebunan untuk meningkatkan produktivitas, mutu dan peningkatan nilai tambah produk; Sejak didirikan, PT RPN berdomisili dan berkantor pusat di Bogor, Jawa Barat. Terdiri dari kantor direktur di Bogor dan pusat penelitian yang melaksanakan penelitian, pengembangan dan pelayanan operasional serta usaha lain untuk pendapatan perusahaan.

DATA KHUSUS

- Prosedur Pengeluaran pada PT Riset Perkebunan Nusantara

Setelah transfer uang selesai, salah satu pegawai bagian Keuangan dan Umum Akuntansi mencatat terlebih dahulu nilai transaksi pada formulir kasir/bank register dan melakukan penerimaan kas harian. Format bukti pengeluaran dan pemungutan dapat dilihat pada Gambar 4.2 dan Gambar 4.3. Kemudian diproses seluruh dokumen yaitu: penomoran dan stempel 'Lunas' pada bukti pengeluaran, kemudian data dimasukkan ke junal.id dan penyetoran bukti pengeluaran sesuai urutan yang dilakukan oleh salah satu akuntan. staf bagian keuangan dan umum. Secara berkala, petugas yang berwenang mengelola keuangan perusahaan melakukan verifikasi terhadap laporan kasir/bank dan laporan kasir, lihat rincian pada Tabel 4.1 di bawah ini.

Dengan demikian, alur proses keuangan di pusat penelitian dan direksi dapat digambarkan pada Gambar 4.4 di bawah ini.

HASIL PENELITIAN

- Unsur-Unsur Pengendalian Intern COSO

- Unsur-Unsur Pengendalian Intern Pengeluaran kas

Apabila suatu perusahaan memerlukan pembayaran suatu hal, maka perusahaan tersebut akan menjalankan usaha pengeluaran kas, disini alur pengeluaran kas diawali dengan surat permintaan pembayaran untuk membuktikan kebenaran pengeluaran kas tersebut, jika ada, serta adanya otorisasi sesuai dengan jumlah jumlah yang harus dibayar. Terdapat laporan daftar pendapatan dan pengeluaran kas dan bank yang disiapkan oleh staf keuangan setiap minggu, bulanan, dan triwulanan. PT Riset Perkebunan Nusantara juga telah menerapkan unsur otorisasi dimana staf akan mengeluarkan uang tunai jika surat permintaan pembayaran telah diterbitkan dan disetujui oleh pejabat yang berwenang, serta adanya pemutakhiran catatan akuntansi secara berkala untuk memudahkan pemeriksaan bukti.

Elemen tersebut diterapkan oleh PT Research Perkebunan Nusantara dengan menyimpan kas kecil di dalam brankas, dan brankas tersebut ditempatkan di ruangan yang berbeda dengan staf keuangan yaitu ruangan kepala bagian keuangan, dan disediakan pengawasan CCTV untuk keamanan tambahan. . Penulis juga berharap adanya pengembangan yang lebih baik lagi pada sistem pengendalian internal pembayaran tunai, seperti pengaktifan kembali CCTV di dalam ruangan, sehingga pengendalian dapat lebih efektif lagi. Analisis Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sriwijawa.

PEMBAHASAN

KESIMPULAN DAN SARAN

Kesimpulan

Saran